ZASADY, ETAPY I

KIERUNKI ROZLICZENIA

KOSZTÓW

1

Odpowiedzi na pytania

Układy kosztów (według rodzaju,

miejsc powstawania i nośników)

udzielają odpowiedzi na trzy

pytania:

1) JAKIE koszty powstały w danym

okresie,

2) GDZIE zostały poniesione,

3) CZEGO te koszty dotyczą.

2

Rozdzielniki kosztów

• Koszty zebrane w zespole 4

podlegają podziałowi na

poszczególne konta kosztów

działalności przedsiębiorstwa.

• Zapis taki obejmuje całość układu

rodzajowego, na podstawie

dokumentacji zewnętrznej i

wewnętrznej.

• W przedsiębiorstwie funkcje

rozdzielników mogą spełniać

arkusze rozliczeniowe kosztów.

3

Przykładowy arkusze

rozliczeniowego kosztów

Koszty według

rodzaju

Koszty

ogółe

m

Koszty

działalności

podstawow

ej

Koszty

wydziałow

e

Koszty

działalnoś

ci

pomocnicz

ej

Koszty

sprzedaż

y

Koszty

ogólneg

o

zarządu

Rozliczeni

a

międzyokr

esowe

kosztów

Amortyzacja

Zużycie

materiałów i

energii

Usługi obce

Podatki i

opłaty

Wynagrodzeni

a

Świadczenia

na rzecz

pracowników

Pozostałe

koszty

Razem

4

Prawidłowe grupowanie koszów

umożliwia:

1) kontrolę i ocenę działalności jednostki

w przekroju nawet najmniejszych

ośrodków odpowiedzialności,

2) prowadzenie wewnętrznego

rozrachunku gospodarczego,

3) dalsze rozliczanie kosztów na

następne miejsca powstawania i nośniki

kosztów oraz przeprowadzanie

kalkulacji.

5

Grupowanie – etap pośredni

• Prawidłowe grupowanie kosztów wg

miejsc ich powstawania jest etapem

pośrednim między układem

rodzajowym a układem

nośnikowym kosztów.

• Wywołuje konieczność

zróżnicowania układu

ewidencyjnego, polegającego na

podziale kosztów na bezpośrednie i

pośrednie.

6

Przekrój ewidencyjny kosztów

• Układ nośnikowy kosztów.

• Nośniki kosztów to poszczególne produkty lub

ich grupy.

• RMK – rozliczenia międzyokresowe kosztów – to

charakterystyczna grupa kosztów podlegająca

aktywowaniu.

• Odrębne grupowanie kosztów wg poszczególnych

produktów będących przedmiotem kalkulacji

umożliwia pozyskiwanie informacji o

strukturze kosztów wytworzenia produktów

wg pozycji kalkulacyjnych.

7

ROZLICZANIE KOSZTÓW

POŚREDNICH

8

Do kosztów pośrednich

zaliczamy:

1) Koszty wydziałowe,

2) Koszty ogólnego

zarządu,

3) Koszty sprzedaży

Do rozliczenia tych kosztów stosuje się

klucze podziałowe.

9

Wybór klucza

• Kluczem podziałowym (rozliczeniowym)

powinna być taka wielkość, która w

sposób rzeczywisty określa umowny

związek między podstawą rozliczenia a

kosztem podlegającym rozliczeniu.

• Dobór klucza leży w kompetencji jednostki.

• Podstawę rozliczenia stanowią wielkości

wyrażające proporcjonalną zależność w

stosunku do rozliczanych kosztów.

10

Uwaga na koszty

wydziałowe

• Konieczne jest ustalenie podstawy

doliczeń tych kosztów do kosztów

bezpośrednich produktów

wytworzonych w danym wydziale.

• Baza doliczeń powinna się

charakteryzować zależnością

między produktem a kosztami

powstałymi przy jego wytwarzaniu.

11

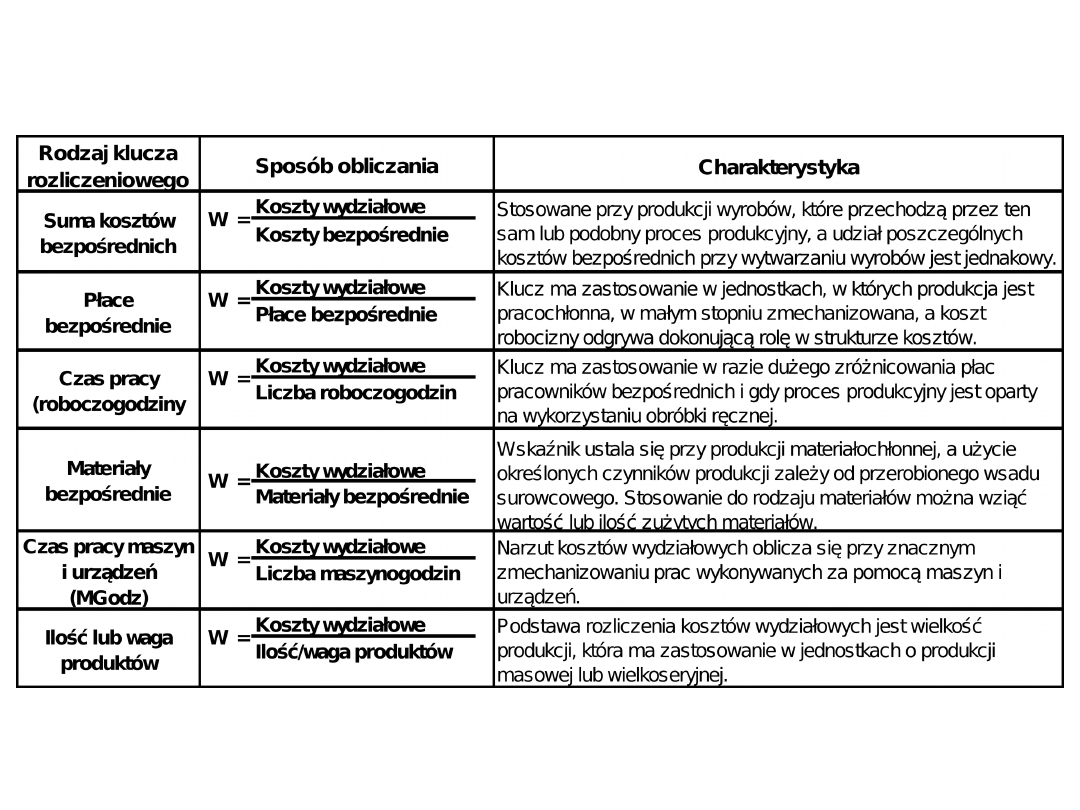

Podstawy podziału koszów

wydziałowych

1)suma kosztów bezpośrednich,

2)robocizna bezpośrednia lub czas

pracy (roboczogodziny),

3)materiały bezpośrednie (wartość

lub ilość)

4)czas pracy maszyn i urządzeń

(maszynogodziny),

5)ilość lub waga wyrobów.

12

Charakterystyka kluczy podziałowych

do rozliczenia kosztów wydziałowych

13

Koszty ogólnego zarządu

• Rozlicza się na produkty

przeznaczone na sprzedaż.

• Za podstawę rozliczenia (klucz

rozliczeniowy) tych koszów przyjmuje

się:

– koszty wytworzenia (koszty

bezpośrednie +koszty wydziałowe),

– koszty przerobu (koszty wytworzenia-

koszty zużycia materiałów

bezpośrednich).

14

Klucze do rozliczenia kosztów

ogólnego zarządu

• Koszty ogólnego zarządu można rozliczać

wykorzystując klucze stałe.

• Zastosowanie – przedsiębiorstwa handlowe, które

mają ustalone w planie rocznym wysokość takiego

wskaźnika dla różnych rodzajów działalności.

• Koszy ogólnego zarządu rozlicza się na nośniki

kosztów z punktu widzenia potrzeb

kalkulacyjnych.

• Ewidencyjnie – koszty og. zarządu przeksięgowuje

się na koniec roku w całości na wynik finansowy.

15

Koszty sprzedaży

• Obciążają produkty sprzedane.

• Rozlicza się je według kosztu

wytworzenia lub w relacji do liczby

wytworzonych wyrobów.

• Koszt sprzedaży są na koniec roku

obrotowego przeksięgowywane na

wynik finansowy.

16

Document Outline

- Zasady, etapy i kierunki rozliczenia kosztów

- Odpowiedzi na pytania

- Rozdzielniki kosztów

- Przykładowy arkusze rozliczeniowego kosztów

- Prawidłowe grupowanie koszów umożliwia:

- Grupowanie – etap pośredni

- Przekrój ewidencyjny kosztów

- Rozliczanie kosztów pośrednich

- Do kosztów pośrednich zaliczamy:

- Wybór klucza

- Uwaga na koszty wydziałowe

- Podstawy podziału koszów wydziałowych

- Slide 13

- Koszty ogólnego zarządu

- Klucze do rozliczenia kosztów ogólnego zarządu

- Koszty sprzedaży

Wyszukiwarka

Podobne podstrony:

Etapy ewidencji i rozliczania kosztow

rf-kon2, konsRMKiP, ZASADY WYCENY I PREZENTACJI ROZLICZEŃ MIĘDZYOKRESOWYCH KOSZTÓW W SPRAWOZDANIU FI

Zasady ewidencjonowania i rozliczania kosztów w jednostkach produkcyjnych(1)

Etapy rozliczania kosztów, FiR UE Katowice 2 semestr, Rachunkowość

Zasady zaliczenia pracowni z Chemii Ogólnej dla kierunku lekarskiego, ZASADY ZALICZENIA PRACOWNI Z C

Mat dla stud 2

Tętnice szyjne sem dla stud II

30 ROZLICZANIE KOSZTÓW W CZASIE

Ewidencja i rozliczanie kosztów produkcji przemysłowej(1)

8. Rachunek kosztów dla inżynierów, studia AGH, ZiIP, Inżynier, Egzamin inżynierski

VIII KRYZYS ZADŁUŻENIOWY LAT 80 - 2012 - dla stud, IV semestr, miedzynarodowe stosunki gospodarcze

ZASADY I ETAPY BUDOWY KWESTIONARIUSZA

09 Rozliczanie kosztów pobytu gości w zakładzie hotelarskim

chlorowcop mat dla stud

mec w 1 na pe dla stud

Scenariusz lekcji wychowawczej - Zasady savoir vivre, Savoir vivre dla dzieci

ewidencja i rozliczanie kosztów

FermaCena program kosztorysujący dla systemu suchej zabudowy FERMACELL fermacena 2 sucha zabudowa F

więcej podobnych podstron