Dr Natalia Marska-Dzioba

Podstawy Finansów

wykład I I I

Kontakt:

Katedra Finansów, WNEiZ, p. 310

Tel (091) 444 19 71

Mail: nmarska@wneiz.pl

zarobkowa działalność wytwórcza,

budowlana, handlowa, usługowa oraz

poszukiwanie, rozpoznawanie i

wydobywanie kopalin ze złóż, a także

działalność zawodowa, wykonywana w

sposób zorganizowany i ciągły

forma aktywności przedsiębiorców

działających na rynku

Działalność gospodarcza:

Ustawa o swobodzie działalności

gospodarczej z 2 lipca 2004 (Dz.U. z 2004 nr

173 poz. 1807)

Ustawa z dnia 15 września 2000 r. Kodeks

spółek handlowych (Dz.U. Nr 94, poz. 1037

z późn. zm.)

Ustawa z dnia 23 kwietnia 1964 r. Kodeks

cywilny (Dz.U. Nr 16, poz. 93 z późn. zm.)

Finanse przedsiębiorstwa

– zjawiska

ekonomiczne związane z gromadzeniem i

wydatkowaniem środków pieniężnych na cele

działalności gospodarczej firmy

Zarządzanie finansami przedsiębiorstwa

–

pozyskiwanie źródeł finansowania działalności

firmy oraz lokowanie ich w składniki majątkowe

w sposób pozwalający na realizację celu

strategicznego, jakim jest maksymalizowanie

korzyści udziałowców.

Płynność

– zdolność do regulowania zobowiązań

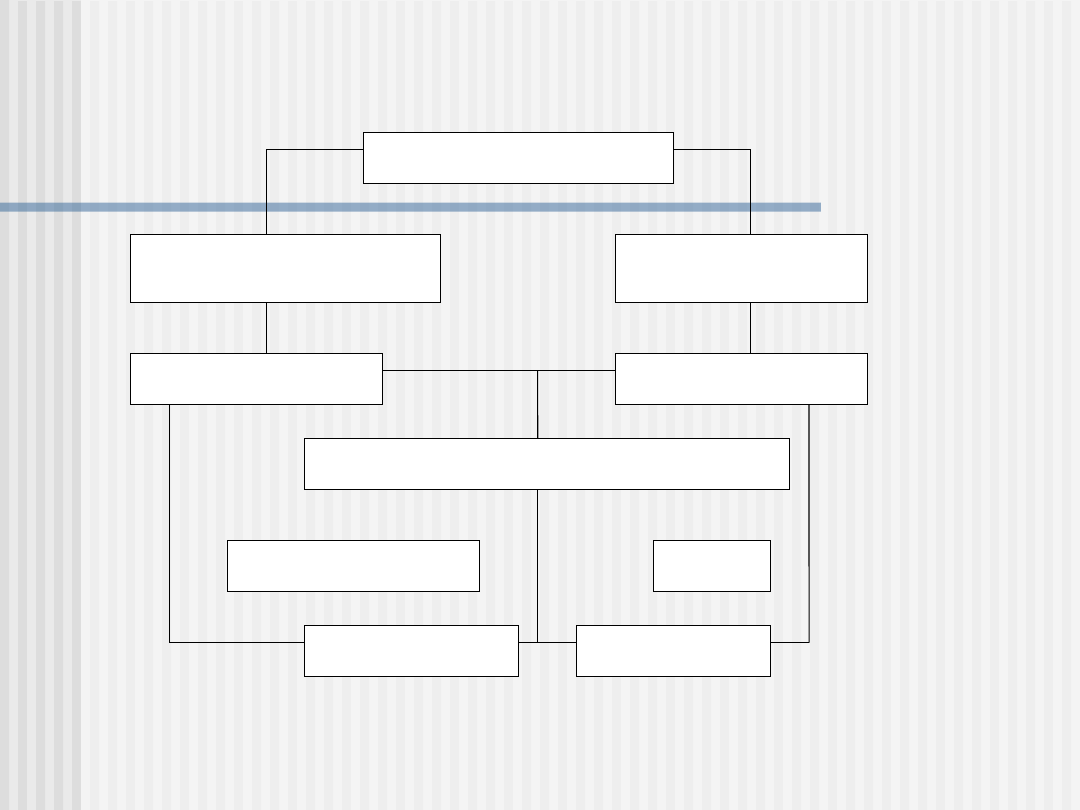

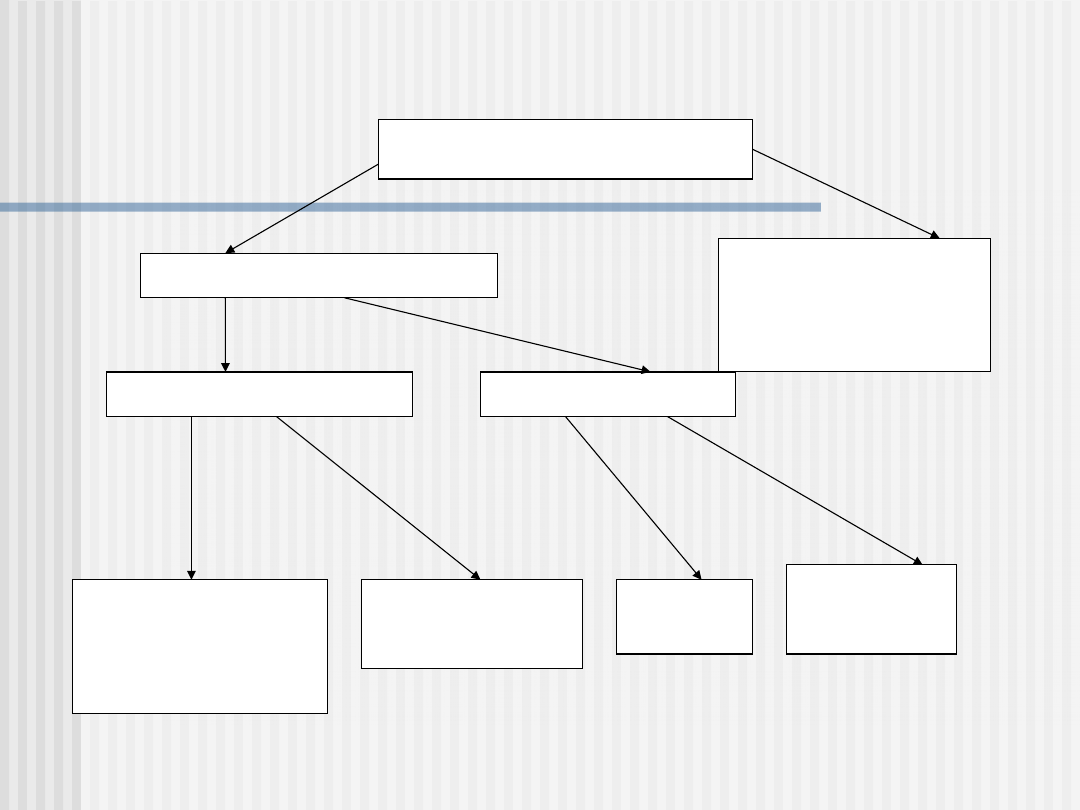

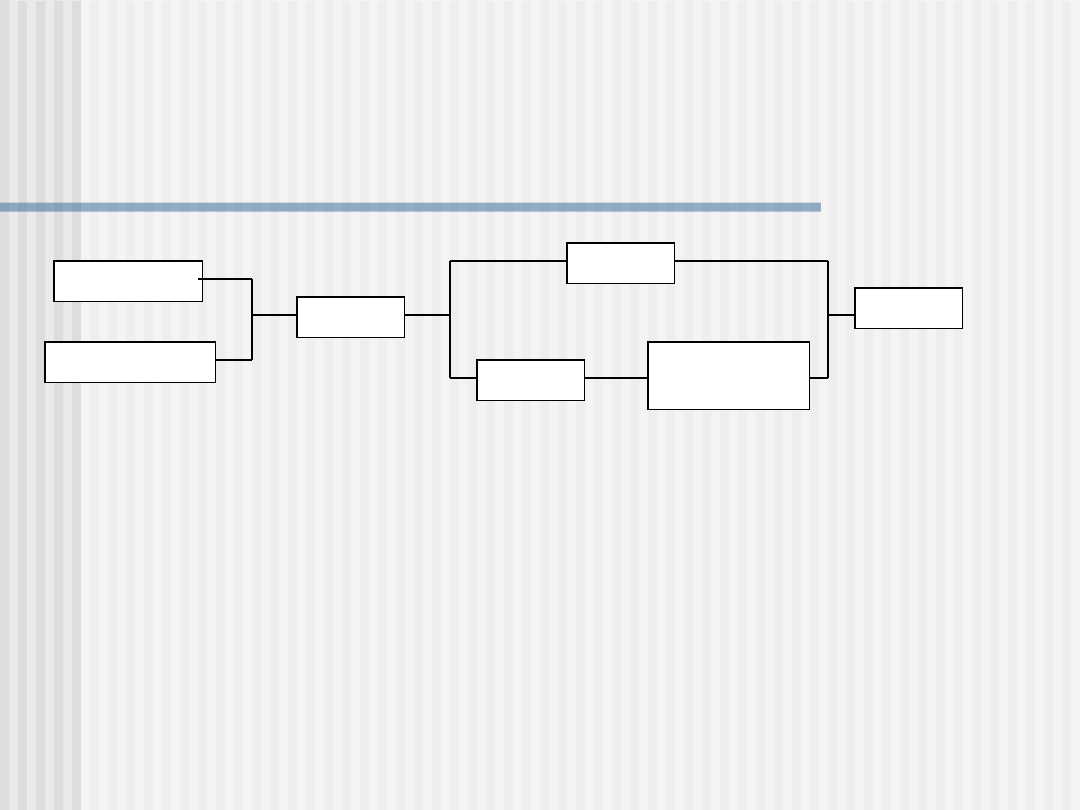

Finansowanie działalności

przedsiębiorstwa

DECYZJE FINANSOWE

WYKORZYSTANIE

MAJATKU

POZYSKANIE

KAPITAŁU

INWESTOWANIE

FINANSOWANIE

ROZWÓJ PRZEDSIĘBIORSTWA

DYWIDENDA

ZYSK

AKTYWA

PASYWA

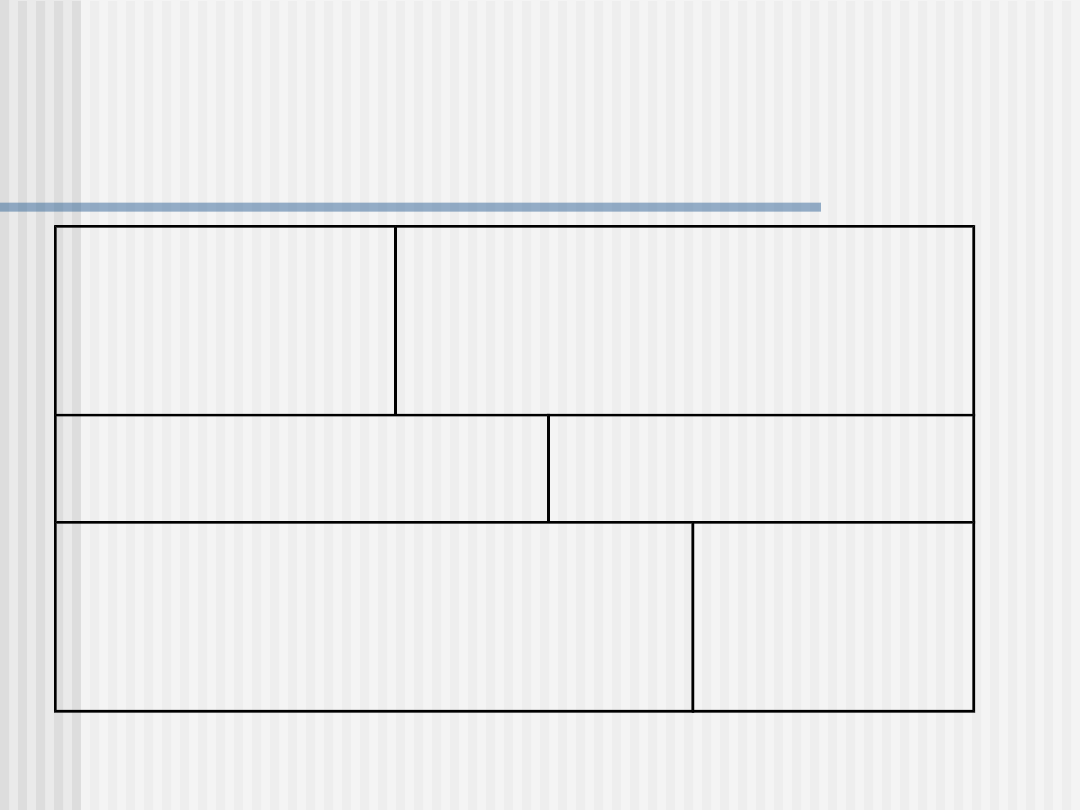

FINANSOWANIE

WEWNĘTRZNE

FINANSOWANIE ZEWNĘTRZNE

FINANSOWANIE WŁASNE

FINANSOWANIE OBCE

FINANSOWANIE DŁUGOTERMINOWE

FINANSOWANI

E

KRÓTKOTER-

MINOWE

Rodzaje finansowania

środki pieniężne przekazane przedsiębiorstwu do

czasowej dyspozycji służące realizacji

zaakceptowanego przez bank celu gospodarczego.

Umowa o kredyt bankowy:

Wielkość kredytu,

Termin spłaty kredytu i odsetek,

Sposób wykorzystania kredytu,

Określenie podstawowych obowiązków stron,

Cena kredytu (WIBOR, LIBOR)

Zakres uprawnień banku związanych z zabezpieczeniem

kredytu,

Warunki korzystania przez kredytobiorcę z udzielonego

kredytu,

Kredyt

Wniosek kredytowy - podstawa oceny zdolności

kredytowej

Rodzaje kredytów:

Krótko- i długoterminowe

Obrotowe i inwestycyjne

Wekslowe, lombardowe i hipoteczne;

Na rachunku bieżącym i na rachunku

kredytowym

Zabezpieczenie osobiste: weksel, poręczenie,

gwarancja bankowa i Zabezpieczenie rzeczowe:

zastaw, hipoteka, kaucja

Kredyt

papier wartościowy emitowany w serii, który

zawiera zobowiązania emitenta wobec jej

właściciela (obligatariusza) do spełnienia

określonego świadczenia (pieniężnego lub

niepieniężnego).

Obligacje zabezpieczone

Rodzaje:

O stałym oprocentowaniu,

O zmiennym oprocentowaniu

Indeksowane

Zero-kuponowe (bez odsetek)

Obligacja

umowa o charakterze cywilnoprawnym, w której

dający pożyczkę zobowiązuje się przekazać

przedmiot pożyczki na własność biorącego zaś

pożyczkobiorca zobowiązuje się zwrócić ów

przedmiot w tej samej jakości i ilości.

Pożyczka dłużna

umowa o charakterze cywilnoprawnym, zawarta na

czas określony, na mocy której leasingodawca

zobowiązuje się oddać określony obiekt do

dyspozycji leasingobiorcy w zamian za płatności

dokonywane w ratach.

Leasing operacyjny

Leasing finansowy

Bezpośredni i pośredni

Zalety: łatwość pozyskania

Wady: koszty

Leasing

umowa, na mocy której franchisingobiorca

(franczyzant) w zamian za odpowiednia opłatę

uzyskuje prawo do utworzenia i prowadzenia

przedsiębiorstwa zgodnie z pomysłem,

sposobem zarządzania, w oparciu o

doświadczenie i sprzęt oraz pod znakiem

firmowym franchisingodawcy (franczyzera).

Franchising

forma finansowania kontraktów krótko- i

długoterminowych polegającą na refinansowaniu

udzielonych przez przedsiębiorstwo kredytów

kupieckich przez wyspecjalizowana instytucje

zwaną factorem lub instytucja factoringową.

Na mocy umowy factor zobowiązuje się na bieżąco

odkupywać od przedsiębiorstwa wierzytelności.

Factoring

Funkcje ubezpieczeń

a. Funkcja ochrony ubezpieczeniowej

Gwarancja realności ochrony

Gwarancja pełności ochrony

Gwarancja powszechności ochrony

b. Funkcja prewencyjna

c. Funkcja finansowa

Rynek ubezpieczeń

UBEZPIECZENIA

GOSPODARCZE

SPOŁECZNE

ZUS

OFE

MAJĄTKOWE

OSOBOWE

RZECZOWE –

AUTO CASCO

FINANSOWE

- OC

NNW

NA

ŻYCIE

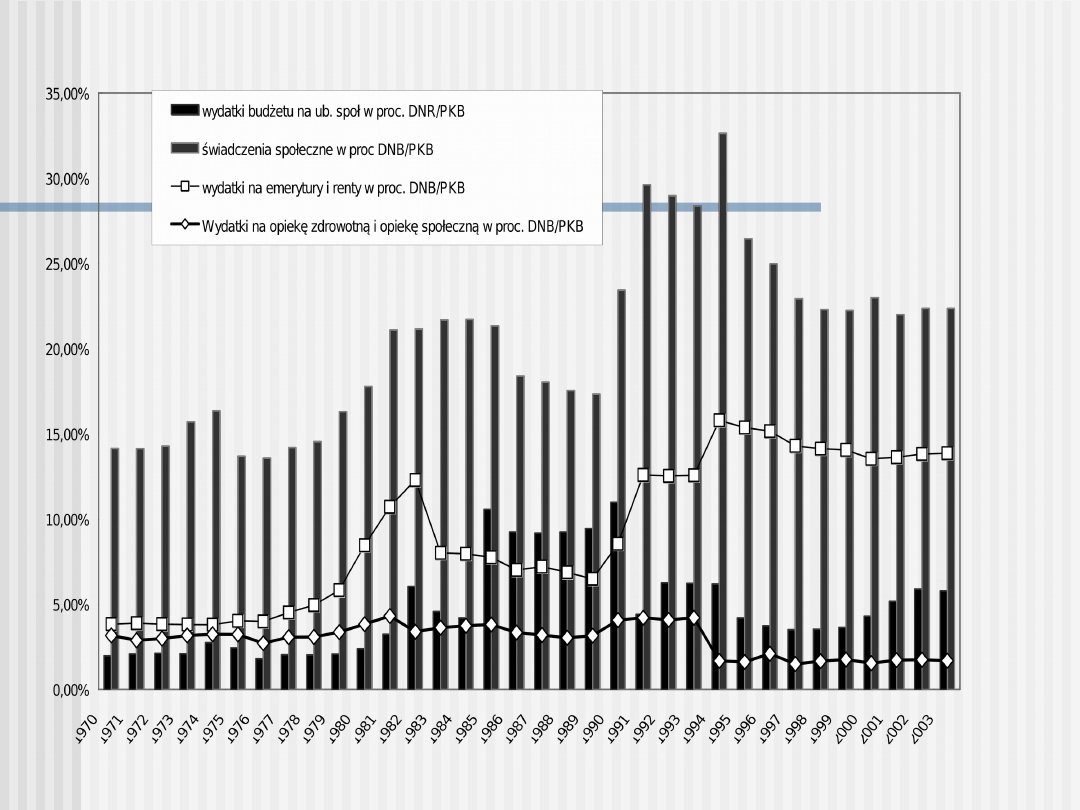

Przyczyny reform:

Nasilające się kryzysy finansów

publicznych,

Wzrost wskaźnika obciążenia

demograficznego i systemowego

Reforma systemu ubezpieczeń społecznych

Metoda repartycji (pay-as-you-go - PAYG)

– finansowanie zabezpieczenia

emerytalnego z bieżących składek ludności

czynnej zawodowo

Metoda kapitalizacji gromadzenie i

inwestowaniu składki w różne aktywa

finansowe,

z

których

dochód

jest

zapisywany na koncie członków systemu.

Metody finansowania zabezpieczenia

emerytalnego

Trójfilarowa koncepcja Banku

Światowego

Filar I

Filar II

Filar III

Obowiązkowy

Obowiązkowy

Dobrowolny

Agencja publiczna Fundusz

publiczny/prywatny

Instytucje prywatne

PAYG

PAYG/kapitalizacja

Kapitalizacja

Ochrona przed

ubóstwem

Obowiązkowe

oszczędności

Indywidualne

oszczędności

Określone

świadczenie

Określone

świadczenie/składka

Określone

świadczenie/składka

Ubezpieczenie/

zaopatrzenie

Ubezpieczenie

Ubezpieczenie

F i l a r I

F i l ar II

C h i l e

Brak

Autonomiczny fundusz

emerytalny

H o l a n d i a

Państwowy system

repartycyjny (bazowy)

Emerytalny fundusz zakładowy

W i e l k a B r y t a n i a

Państwowy system

repartycyjny (rozbudowany)

Emerytalny fundusz zakładowy

lub autonomiczny

A u s t r a l i a

Państwowy system

repartycyjny (bazowy)

Emerytalne fundusze zakładowe

lub autonomiczne

S z w e c j a

Państwowy system

repartycyjny (rozbudowany)

Autonomiczne fundusze

emerytalne

P o l s k a

Nowy państwowy system

repartycyjny

Autonomiczny fundusz

emerytalny

Pracownik

Pracodawca

ZUS

OFE

Zakład

Emerytaln

y

FUS

Emeryt

Łączna składka na ubezpieczenie społeczne – 32,59 proc.

W tym: 19,52 proc. składka emerytalna

12,22 proc. - Indywidualne konto niefinansowe w ZUS

7,3 proc. – Indywidualne konto w OFE

Zjawiska niekorzystne:

Wydzielenie autonomicznych funduszy emerytalnych,

Nieprzygotowanie Zakładu Ubezpieczeń Społecznych do

zmian organizacyjnych,

Pozostawienie wyboru osobom z przedziału wiekowego 30-

50 lat,

Obserwowane następstwa:

Wzrost obaw społecznych,

Konieczność uelastycznienia i wyrównania wieku

emerytalnego,

Spadek kosztów funkcjonowania funduszy emerytalnych

Dominacja skarbowych papierów wartościowych w

portfelach inwestycyjnych,

Teoretyczna wartość stopy zastąpienia dla

systemu polskiego

IO

UO

IS

US

M

50,96

47,37

64,79

60,22

K

33,21

34,74

38,79

40,58

K- Kobieta, M – Mężczyzna,

I – tablice różne dla płci, U – tablice unisex,

O- w stosunku do ostatniej płacy, S-w stosunku do

średniej płacy,

wiek emerytalny 60/65

Document Outline

- Slide 1

- Działalność gospodarcza:

- Slide 3

- Finansowanie działalności przedsiębiorstwa

- Slide 5

- Rodzaje finansowania

- Kredyt

- Kredyt

- Obligacja

- Pożyczka dłużna

- Leasing

- Franchising

- Factoring

- Rynek ubezpieczeń

- Slide 15

- Slide 16

- Metody finansowania zabezpieczenia emerytalnego

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

Wyszukiwarka

Podobne podstrony:

zajecia uzupelniajace PFin 2009 w2

zajęcia 25.11.2009, agroturystyka - notatki

zajęcia 21.10.2009, agroturystyka - notatki

zajęcia 16.12.2009, agroturystyka - notatki

zajęcia 28.10.2009, agroturystyka - notatki

zajęcia 14.10.2009, agroturystyka - notatki

zajęcia 4-18.11.2009, agroturystyka - notatki

zajecia terenowe OS 2009 ostateczne

Terapeuta zajeciowy 322[15] 2009 02 03

teorie socjalizacji -material uzupelniajacy z zajec 16.05.2009, socjologia, soc małych gr i rodziny

Maniek 2009-03-12 SC, Ściągi do szkoły, Zajęcia Specializujące

Rocznik strategiczny 2008 2009, Politologia - materiały na zajęcia, Stosunki międzynarodowe

zajęcia 9.12.2009, agroturystyka - notatki

bd w3 (aga's conflicted copy 2009 06 10)

Uzupełnij, dla dzieci i nauczycieli, zajęcia korekcyjno -kompensacyjne, zajęcia korekcyjno-kompensac

zajęcia 2.12.2009, agroturystyka - notatki

zajęcia 7.10.2009, agroturystyka - notatki

plan - semestr zimowy 2009-2010 - zajęcia dla grupy B (kolor niebieski), Archiwum

wejściówk 2009-2010 uzupełnione z roku 2012 umlub, medycyna, biofizyka

więcej podobnych podstron