Ryzyko i

zarządzanie

ryzykiem

PLAN PREZENTACJI

1.

Wprowadzenie i definicje

2.

Teoria zarządzania ryzykiem

3.

Identyfikacja i ocena ryzyka

4.

Unikanie i zmniejszanie ryzyka

5.

Przeniesienie i finansowanie ryzyka

6.

Ubezpieczenia w zarządzaniu ryzykiem

7.

TU typu captive

8.

Organizacja zarządzania ryzykiem

WPROWADZENIE I

DEFINICJE

1

DEFINICJE RYZYK

1) Ryzyko to potencjalne zmiany

odbiegające od oczekiwanych wyników – im

większe rozbieżności w wynikach końcowych,

tym zdarzenie jest bardziej ryzykowne

2) Ryzyko jest szansą (lub

prawdopodobieństwem) wystąpienia straty

– im większe prawdopodobieństwo tym większe

ryzyko

3) Ryzyko jest możliwością, że oczekiwane

pozytywne cele organizacji nie zostaną

zrealizowane

ŹRÓDŁA RYZYKA

Elementy, na które człowiek nie ma

wpływu i wynikają z podstawowych praw

natury (zmiany pór roku, zmiany klimatu)

Czynniki kształtowane przez człowieka i

zależne od niego (np. wykształcenie, postęp

techniczny, potrzeby ludzkie, czyny

niedozwolone, działania polityczne, siły

natury)

RYZYKO SUBIEKTYWNE, A

AKCEPTOWALNE

Subiektywne – stopień, w jakim dana osoba czuje

się zagrożona danym ryzykiem. Może to mieć

odniesienie do obiektywnie określanego

prawdopodobieństwa wystąpienia takiego ryzyka.

Na ryzyko subiektywne wpływają:

- potencjalny poziom dotkliwości konsekwencji

- zakres wiedzy danej osoby o ryzyku

- zaznajomienie z ryzykiem

- czynniki psychologiczne

- stopień awersji do ryzyka

- czy ryzyko jest przyjmowane dobrowolnie

RYZYKO SUBIEKTYWNE, A

AKCEPTOWALNE

Ryzyko akceptowalne – poziom

ryzyka subiektywnego, które jednostka

lub organizacji przyjmuje i jest skłonna

stawić mu czoła

RYZYKA CZYSTE I

SPEKULACYJNE

Ryzyka czyste – mogą spowodować stratę,

ale nie zysk. Można ubezpieczyć ten typ

ryzyka (ale nie wszystkie ryzyka czyste są

ubezpieczone)

Ryzyka spekulacyjne – mogą przynieść

zysk lub stratę (większość podejmowanych

ryzyk gospodarczych)

RYZYKA STATYCZNE I

DYNAMICZNE

Ryzyka statyczne - mogą wystąpić zawsze i w

każdej społeczności. Przykład: ryzyko pożaru lub

inne naturalne niebezpieczeństwa (zwykle są to

ryzyka czyste)

Ryzyka dynamiczne – zmieniają się wraz ze

zmianami społecznymi. Zmiany ekonomiczne,

polityczne, technologiczne itd. mogą powodować

powstanie nowych ryzyk lub modyfikować już

istniejące (zwykle są to ryzyka spekulacyjne)

RYZYKA POWSZECHNE I

SZCZEGÓLNE

Ryzyka powszechne – wpływają na całą lub

część społeczeństwa, np. kataklizmy naturalne,

czynniki polityczne o szerokim zasięgu działania

(wojny, recesja)

Ryzyka szczególne – w większości przypadków

wpływają na indywidualne osoby lub pojedyncze

przedsiębiorstwa, które mają w pewnym stopniu

możliwość kontrolowania tych ryzyk – mogą

stosować szeroką gamę opcji zarządzania

ryzykiem

ZARZĄDZANIE RYZYKIEM

„Zastosowanie zasad podejmowania decyzji

strategicznych przy rozwiązywaniu

konkretnego problemu związanego z

ryzykiem”

„Minimalizacja ogólnych kosztów ryzyka”

„Identyfikacja, ocena, kontrola i

finansowanie ryzyk, które zagrażają

istnieniu, aktywom, zyskom lub

pracownikom organizacji lub usług

oferowanych przez tą organizację”

TEORIA ZARZĄDZANIA

RYZYKIEM

2

ZARZĄDZANIE RYZYKIEM

Zarządzanie ryzykiem to:

zastosowanie zasad podejmowania decyzji strategicznych przy

rozwiązywaniu konkretnego problemu związanego z ryzykiem,

lub

minimalizacja ogólnych kosztów ryzyka, lub

działanie zarządcze, polegające na identyfikacji, selekcji i

ocenie ryzyk, wyborze metod zarządzania tymi ryzykami oraz

ocenie efektywności tego zarządzania.

Celem zarządzania ryzykiem jest umożliwienie organizacji

rozwoju poprzez realizację celów wynikających z misji tej

organizacji przy uwzględnieniu zaakceptowanego poziomu

stopnia ryzyka podejmowania decyzji.

DECYZJE W ZARZĄDZANIU

RYZYKIEM

1. Identyfikacja problemu

2. Ewaluacja potencjalnych efektów

3. Identyfikacja i analiza rozwiązań problemu

4. Zastosowanie najodpowiedniejszego rozwiązania

5. Monitorowanie wyników

Standardowa metoda rozwiązywania problemów składa się z

następujących etapów:

W zarządzaniu ryzykiem wyróżnia się poniższe procedury:

1. Identyfikacja ryzyka

2. Ocena ryzyka

3. Sterowanie ryzykiem

4. Finansowanie ryzyka

5. Monitorowanie wyników zastosowanego programu zarządzania

ryzykiem

1. IDENTYFIKACJA RYZKA

Dopóki ryzyko/zagrożenie nie zostanie zidentyfikowane

jako ryzyko dla danej organizacji, nie można nim zarządzać.

(ryzyko to działania lub warunki, które powodują powstanie

strat lub zwiększają prawdopodobieństwo ich powstania;

źródłem potencjalnego ryzyka może być przedmiot, osoba,

sytuacja, która powoduje powstanie strat?

2. OCENA RYZYKA

Jest niezbędnym etapem do podjęcia decyzji o zastosowaniu

odpowiedniej metody postępowania z ryzykiem.

Istnieją dwie metody oceny:

1. Ocena poziomu szkody

ustala maksymalny wpływ ryzyka na organizację

(powinna być wyrażona w wielkościach finansowych)

2. Ocena prawdopodobieństwa

określa się z jakim prawdopodobieństwem ryzyko może

spowodować niepożądane efekty (wyraża się jako liczba

w skali prawdopodobieństwa w przedziale <0-1>)

Proces identyfikacji i oceny ryzyka można też nazwać

analizą ryzyka.

3. STEROWANIE

RYZYKIEM

W tym etapie wybiera się i wprowadza najlepsze procedury

sterowania ryzykiem.

Stosowane metody to:

1. Unikanie ryzyka

2. Redukowanie ryzyka

3. Przeniesienie (transfer) ryzyka

4. Zatrzymanie ryzyka

5. Inne

UNIKANIE RYZYKA

Polega na zaprzestaniu działalności wywołującej powstawanie

ryzyka lub prowadzenie działalności w innej lokalizacji, inną

metodą lub przy wykorzystaniu innych materiałów.

STEROWANIE RYZYKIEM

REDUKOWANIE RYZYKA

Podejmowanie

działań

prowadzących

do

zmniejszenie

prawdopodobieństwa wystąpienia ryzyka lub wielkości szkód.

Zazwyczaj nie można w całości wyeliminować wystąpienia

ryzyka lub wielkości szkód, dlatego zmniejszanie ryzyka (lub

kontrolowanie

strat)

może

pozwolić

na

osiągnięcie

akceptowalnego poziomu ryzyka.

STEROWANIE RYZYKIEM

PRZENIESIENIE (TRANSFER) RYZYKA

Istnieje możliwość przeniesienia ryzyka lub konsekwencji

finansowych na kogoś innego.

W tym celu stosuje się dwie podstawowe metod transferu

ryzyka:

1. Przeniesienie w drodze rozwiązań umownych (transfer by

contract)

ryzyko może być przeniesione przez umowę przeniesienia

działalności, lub koszty strat mogą być przekazane przez

zastosowanie w umowie klauzuli wykluczających, ograniczenia

odpowiedzialności, odszkodowania, itd.

2. Przeniesienie przez ubezpieczenie (transfer by insurance)

konsekwencje finansowe związane z danym ryzykiem są

przenoszone na ubezpieczyciela w zamian za zapłacenie

określonej składki

STEROWANIE RYZYKIEM

ZATRZYMANIE RYZYKA

Występuje gdy ryzyko jest na akceptowanym poziomie. (koszty

straty zostaną pokryte przez organizację samodzielnie)

W organizacjach często tworzy się tzw. Pool’e, czyli zbiory

podobnych ryzyk zagrażających jednostkom podległym

organizacji. Ma to na celu umożliwienie zatrzymania ryzyka.

Dla pojedynczej jednostki podległej ryzyka zebrane w pool’u

mogą być za duże na ich zatrzymanie, ale gdy ryzyka

rozkładają się na całą organizację może to spowodować ich

zatrzymanie.

INNE

Zostały także opracowane inne metody sterowania ryzykiem,

które są wykorzystywane w dziedzinach finansowych i przy

innych ryzykach spekulacyjnych. Są to instrumenty pochodne,

forwards, future, swap’s i transakcje typu „risk hedging”.

4. FINANSOWANIE

RYZYKA

Stosuje się w celu pokrycie kosztów związanych z

zatrzymaniem ryzyka.

Sposoby finansowania ryzyka:

1. Z bieżących wpływów bez potrzeby tworzenia specjalnych

rezerw

- niewielkie straty

2. Stworzenie specjalnych rezerw na pokrycie strat, funduszy

własnych

na

nieprzewidziane

wydatki,

założenie

towarzystwa typu captive

- poważniejsze szkody

3. Zewnętrzne metody finansowanie (np. pożyczki)

- brane pod uwagę, gdy wystąpi zdarzenie powodujące

stratę lub istnieje możliwość wcześniejszego zawarcia

umowy kredytowej, która pozwoli na pobranie kredytu w

chwili wystąpienia straty.

5. MONITOROWANIE

WYNIKÓW

Jest to ostatni etap zarządzania ryzykiem.

Stosuje się go by:

śledzić czy podjęte działania były stosowne

ocenić czy istnieje ekonomiczna potrzeba wprowadzenia

zmian do programu

CZYNNIKI WYWOŁUJĄCE

ZMIANY WE WZORZE RYZYK

Działania podejmowane przez organizację, w tym działania

związane z zarządzaniem

Zmiany w środowisku ekonomicznym

Zmiany w środowisku socjalnym

JEDNYM Z CELÓW ZARZĄDZANIA

RYZYKIEM JEST ZMNIEJSZENIE

KOSZTÓW RYZYKA DO

MINIMUM.

CAŁKOWITY KOSZT

RYZYKA

Koszty zaistnienia ryzyka

+ Koszty zapobiegania stracie lub redukowania strat

+ Koszty poniesienia ryzyka

+ Koszty poniesionych strat związane z

zatrzymaniem

ryzyka

+ Koszty prowadzenia zarządzania ryzykiem

=

KOSZTY BEZPOŚREDNIE I

POŚREDNIE

Koszty urządzeń i sprzętu

ochronnego

Składki ubezpieczeniowe

Koszty napraw uszkodzeń,

wymiany utraconego majątku

Naprawienie krzywd tam

gdzie zatrzymano ryzyko

Wynagrodzenia pracowników

zajmujących się zarządzaniem

ryzykiem

Wpływ wprowadzania

zarządzania ryzykiem na

procesy produkcyjne

Koszty dochodzeń,

sprawozdań, kalkulacji strat

Wpływ strat na proces

produkcyjny

Wpływ na plany rozwoju

przeds.

Wpływ dużej straty na

wizerunek przedsiębiorstwa

B

P

KOSZTY PRYWATNE I

SPOŁECZNE

Prywatne

Koszty, które są

wynikiem ryzyka i

wpływają tylko na

organizację.

Społeczne

Koszty, które są

pokrywane przez

społeczeństwo lub

przez część

społeczeństwa.

IDENTYFIKACJA I OCENA

RYZYKA

3

IDENTYFIKACJA RYZYKA

Ubezpieczyciel ocenia jakie zdarzenia

losowe zagrażają ubezpieczającemu,

określa prawdopodobieństwo ich zajścia.

Składa się z dwóch etapów:

Postrzeganie ryzyka

Prawidłowa identyfikacja ryzyka

ŹRÓDŁA INFORMACJI

Wizytacje i inspekcje

Badania zza biurka (desk research):

sprawozdania roczne i księgowe

rachunkowość operacyjna

rejestr środków trwałych

informacje o miejscu działalności

materiały promocyjne agencji

regulaminy

publikacje gospodarcze, przemysłowe

publikacje na temat bezpieczeństwa ‚

dane ubezpieczeniowe

MAPOWANIE RYZYKA

Zagrożenia

Środki

Konsekwencje

Czynniki

modyfikujące

Niebezpieczne

sytuacje dla

organizacji:

ogień,

trzęsienie

ziemi,

zepsucie

maszyn,

pogorszenie

jakości

Elementy

związane z

prowadzeniem

działalności:

budynki,

wyposażenie,

materiały,

personel,

dostawcy

Niepożądane

efekty zdarzeń,

spływające na

zasoby organizacji:

przerwy w

produkcji,

wycofanie

produktu

Czynniki mające

wpływ na środki w

przypadku

zagrożenia:

wyposażenie

zapasowe,

alternatywne

źródła

zaopatrzenia,

istnienie lub brak

metod prewencji

Zaletą tabeli jest to, iż dane wprowadzone

do jednej kolumny pomagają uzupełnić

pozostałe

NARZĘDZIA WYKORZYSTYWANE

DO IDENTYFIKACJI RYZYKA:

Lista kontrolna (checklists)

Analiza wydarzeń

Analiza drzewa błędów

Badania niebezpieczeństw i eksploatacji

Indeks Dow

Kontrola bezpieczeństwa

Schematy przepływów

Analiza nakładów i wyników produkcji

Inspekcje

SWOT

PEST

PROCES POJAWIANIA SIĘ

NIEPEWNYCH ZDARZEŃ I SKUTKÓW

zdarzeni

e

OCENA RYZYKA

Ocena ryzyka polega na ustaleniu, na

podstawie dostatecznie licznych obserwacji

częstości zdarzeń szkodowych oraz

przeciętnego rodzaju szkody. Ryzyko opisują

następujące zmienne:

Wartość szkód

Liczba szkód

Momenty, w których występują szkody lub

straty czyli czas, w którym występuje

wypadek ubezpieczeniowy (losowy) objęty

ochroną ubezpieczeniową.

TECHNIKI OCENY RYZYKA

TECHNIKI OCENY RYZYKA

C.D.

RÓWNANIE POISSON’A –

OCENA PRAWDOPODOBIEŃSTWA

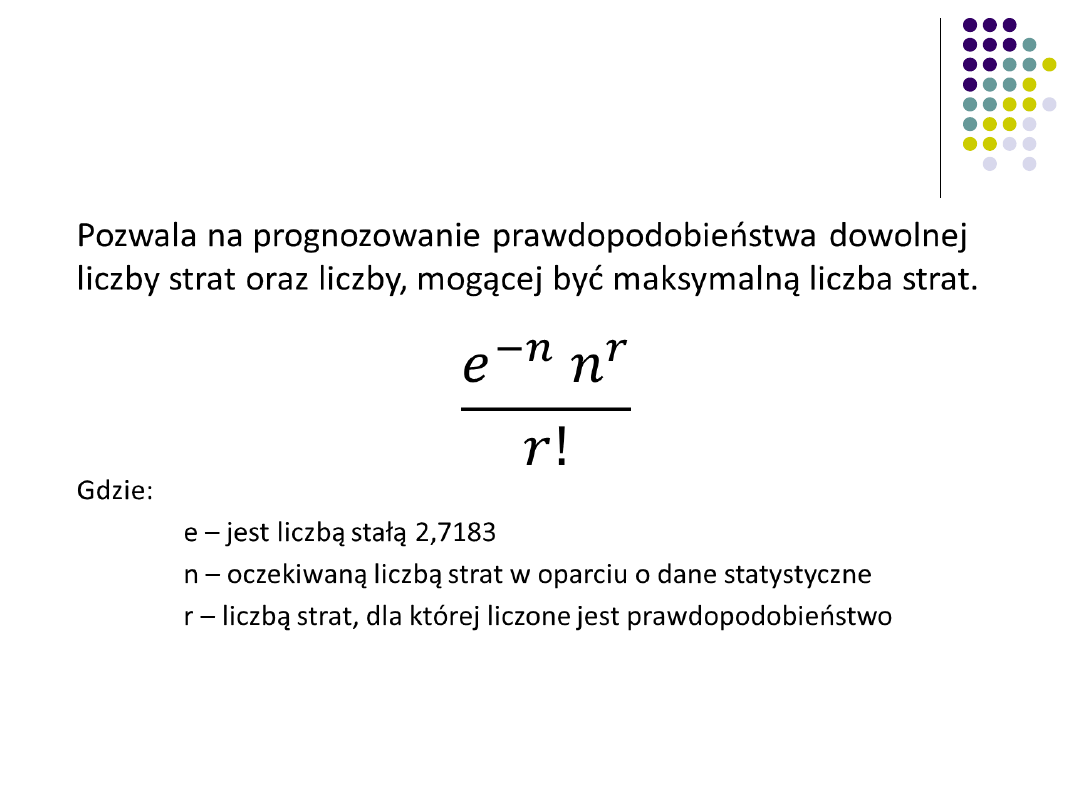

Pozwala na prognozowanie prawdopodobieństwa

dowolnej liczby strat oraz liczby, mogącej być

maksymalną liczba strat.

Gdzie:

e – jest liczbą stałą 2,7183

n – oczekiwaną liczbą strat w oparciu o dane statystyczne

r – liczbą strat, dla której liczone jest prawdopodobieństwo

SELEKCJA RYZYKA I

PODATNOŚĆ NA NIE

Ocena ryzyka ma charakter względny. Badamy

zagrożenie względem podatności na ryzyko, a

ewentualną wielkość szkód w przedsiębiorstwie

odnosimy do możliwości kompensowania ryzyka

przez przedsiębiorstwo. Dzielimy ryzyko na:

Akceptowalne

– ryzyko, z którego skutkami łatwo

sobie poradzić

Tolerowane – można je przyjąć, ale trzeba zrobić

wszystko by zredukować zagrożenie i możliwe skutki

Nietolerowane – ryzyka te mogą przynieść straty,

z którymi nie będzie można sobie poradzić

UNIKANIE I

ZMNIEJSZANIE RYZYKA

4

UNIKANIE RYZYKA

Jest to działanie likwidujące narażenie na

ryzyko.

W zależności od rodzaju ryzyka problemy z

nim związane można rozwiązać za pomocą:

- zmiany lokalizacji

- zmiany używanych produktów

- zmian w procesie techologicznym

- zaprzestaniu działalności wywołującej ryzyko

OCENA UNIKANIA RYZYKA

Działanie to jest bardzo efektywne, ale

stoi

w sprzeczności z przedsiębiorczością,

która jest podejmowaniem ryzyka.

Negatywna metoda manipulacji ryzykiem

(całkowite uniknięcie wszystkich ryzyk jest

niemożliwe)

PRZYKŁADY:

Unikając ryzyka pożaru, można wymienić

materiał łatwopalny na inny, który okaże

się materiałem toksycznym

Unikamy ryzyka katostrofy lotniczej nie

latając;

Nie zawieranie małżeństwa, eliminuje

ryzyko rozwodu

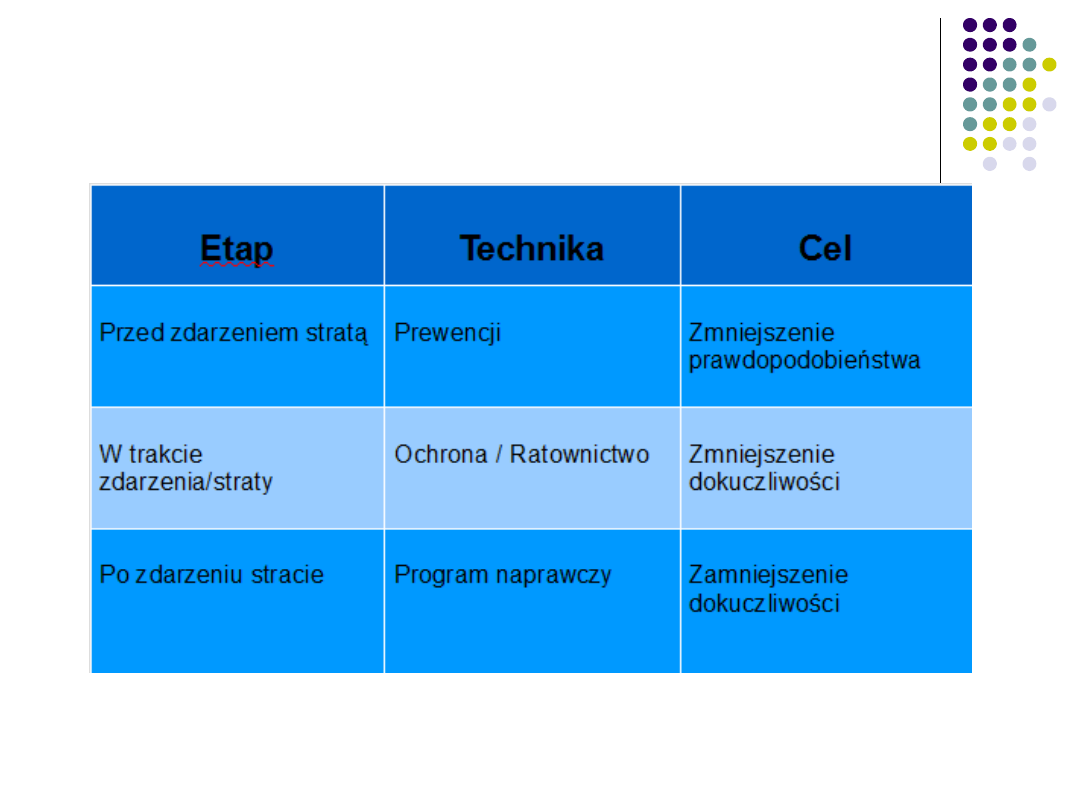

REDUKOWANIE RYZYKA

Redukcja ryzyka może dotyczyć poziomu

lub prawdopodobieństwa strat i może

wystąpić

w każdym momencie zarówno przed, w

trakcie jak i po zdarzeniu.

ELEMENTY REDUKCJI

RYZYKA I STRAT:

●

Czynniki ludzkie

●

Fizyczne środki zaradcze

●

Organizacyjne środki zaradcze

●

Edukacyjne środki zaradcze

●

Środki finansowe

CZYNNIKI LUDZKIE

Wszyscy pracownicy odpowiednio przeszkoleni oraz

zmotywowani mogą mieć wpływ na zarządzenie

ryzykiem.

W wielu przypadkach zatrudniani są jednak

eksperci.

Zagrożenia, które mogą powstać w wyniku pozostawienia

spraw dotyczących ryzyka tylko ekspertą:

- zrzucenie odpowiedzialności na eksperta, pozostałe osoby czują się

usprawiedliwione, że nie interesują się ryzykiem

- eksperci koncentrują się na identyfikacji ryzyka i proponują

rozwiązania z dziedzin , którą najlepiej znoają

- zajęcie się specyficznymi problemami pomijając jaki wpływ mają

one na ogólny wzór ryzaka

FIZYCZNE ŚRODKI

ZARADCZE

urządzenia zaprojektowane do

zapobiegania

lub ograniczenia skutków strat

RODZAJE FIZYCZNYCH

SYSTEMÓW KONTROLNYCH:

●

System aktywny – pracuje cały czas, ma wykryć stratę i/

lub zapobiec jej powstaniu lub ograniczyć jej skutki

●

System pasywny- jest uruchomiany w momencie

zaistnienia szkody

ORGANIZACYJNE ŚRODKI

ZARADCZE

- procedury operacyjne minimalizujące ryzyko,

- kontrola dostępu,

- zakaz palenia papierosów,

- systemy prawidłowego

znakowania produktów.

EDUKACYJNE ŚRODKI

ZARADCZE

Wszyscy pracownicy powinni zdawać sobie sprawę, że:

- ryzyko istnieje,

- można mu zapobiec,

- stanowi zagrożenie dla działalności organizacji,

- można redukować efekty ryzyka

wiedząc gdzie pójść i kogo,

poinformować w nagłych przypadkach

- każdy musi pracować

nad zmniejszaniem zagrożeń.

ŚRODKI FINANSOWE

Wydatki na kontrolę strat muszą być

umotywowane korzyściami jakie

przynosi

taka kontrola.

PRZENIESIENIE I

FINANSOWANIE RYZYKA

5

PRZENIESIENIE RYZYKA

Przeniesienie – jako rodzaj aktywnego

zarządzania ryzykiem – może wystapić w

dwóch formach:

Przeniesienie ryzyka na inny podmiot,

Przeniesienie konsekwencji finansowych

ryzyka na inny podmiot (brak zmiany

poziomu ryzyka –finansowanie ryzyka).

PRZENOSZENIE RYZYKA

NA INNY PODMIOT

Często zlecane podmiotom zewnętrznym,

Powody: finansowe lub operacyjne oraz w

celu uniknięcia ryzyka,

Podejmowanie decyzji w sytuacjach, kiedy:

Działalność jest niebezpieczna,

Działalność nie jest niebezpieczna, jednak w

połaczeniu z inną reprezentuje poziom ryzyka nie

do przyjęcia,

Działalność nieodpowiednia do lokalizacji, w której

musiałaby być prowadzona (np. wysoki hałas)

PRZENOSZENIE KONSEKWENCJI

FINANSOWYCH RYZYKA NA INNY

PODMIOT

Najczęsciej stosowaną metodą jest zawarcie

umowy ubezpieczenia – stosowane głównie w

ryzykach związanych z odpowiedzialnością

cywilną.

Przeniesienie kosztów wypłacanych świadczeń

z tytułu powstania odpowiedzialności cywilnej

na stronę inną niż ta, która powinna być nimi

obciążona – konflikt dwóch zasad,

Zastosowanie klauzul wyłączających / klauzul

o odszkodowanie – klauzule kontraktowe.

USTAWA O NIEUCZCIWYCH

WARUNKACH UMÓW (UNFAIR

CONTRACT TERMS ACT 1977_

Ogranicza używanie klauzul kontraktowych

zmniejszających/eliminujących odpowiedzialność,

Sekcja 2F ustawy zabrania ograniczania/ przenoszenia

odpowiedzialności za nieszczęśliwe wypadki z powodu

zaniedbania, niezależnie od warunków umowy, w

przeciwieństwie do odpowiedzialności za inne straty,

uszkodzenia,

Zabrania stosowania ograniczeń/ wyłączeń w

umowach konsumenckich – w innych kontraktach

sprzedaży podlegają zasadzie racjonalności,

Przeniesienie może nie osiągnąć swoich celów, mimo

dopuszczalności przez prawo.

FINANSOWANIE RYZYKA

Zawsze pozostaje część ryzyka do zatrzymania (gdy nie

było przeoczenia lub wyeliminowania), które trzeba

sfinansować najlepszą dla organizacji metodą.

Sposoby finansowania:

Bieżące pokrywanie kosztów powstałych strat z budżetu

operacyjnego, bez tworzenia specjalnych funduszy,

Stworzenie wewnętrznego funduszu na nieprzewidziane

wydatki na pokrycie strat,

Kredyt na pokrycie kosztów strat,

Wykorzystanie specjalnych form przeniesienia ryzyka

oferowanych przez ubezpieczenia.

CZYNNIKI WPŁYWAJĄCE NA

DECYZJE O ZATRZYMANIU

RYZYKA

Poziom awersji do ryzyka w organizacji – im większy,

tym mniejsza skłonność do zatrzymania danego

ryzyka. Organizacje duże lub z celami

krotkoterminowymi, cześciej zatrzymują ryzyko.

Rodzaj i rozmiar ryzyka – ryzyka o niskiej

dokuczliwości dla organizacji oraz z wysokim

prawdopodobieństwem są normalnie akceptowalne

do zatrzymania.

Bodźce i hamulce zewnętrzne – decyzje mogą być

podejmowane pod wpływem wielu czynników

będących poza kontrolą organizacji, np. koszt

kredytów.

BIEŻACE POKRYWANIE

KOSZTÓW STRAT

Najprostsza metoda – nie wymaga postanowień

administracyjnych,

Stosowana do bardzo ograniczonej klasy strat,

tj:

Strat o niewielkiej wielkości,

Strat, które można łatwo przewidzieć oraz wystepują

często,

Strat, co do których wzór wystepowania odpowiada

wzorowi przepływu środków pieniężnych organizacji

(np. Dzialalność sezonowa i straty sezonowe)

BIEŻACE POKRYWANIE

KOSZTÓW STRAT – ZALETY I

WADY

Zalety:

Wydatki ponoszone są dopiero w momencie potrzeby pokrycia strat,

Straty są opłacane netto, nie trzeba pokrywać wydatków

ubezpieczycieli jak koszty administracyjne (niekorzystne przy

małych i częstych stratach),

Bodziec do przeciwdziałania stratom (niezwyczajne poziomy strat

wliczane do budżetu).

Wady:

▬

Trudny do ustalenia efektywny system sprawozdań o stratach

finansowych,

▬

Rzadko kiedy można uzyskać kredyt dla budżetu – brak bodźców do

redukowania strat poniżej poziomu włączonego do budżetu,

▬

Sugerowanie, że każdy zysk będzie w stanie pokryć straty z

własnego budżetu.

WEWNĘTRZNY FUNDUSZ NA

NIEPRZEWIDZIANE WYDATKI

Finansowanie poważniejszych strat,

Założenie funduszu, bądź odłożenie

odpowiedniej kwoty lub regularne wkłady

podobne do wewnętrznych składek

ubezpieczeniowych – istnieje możliwość

połaczenia obydwu z nich,

Może pomóc w rozłożeniu kosztów strat na kilka

lat – niewykorzystane sumy nie przepadają.

WEWNĘTRZNY FUNDUSZ NA

NIEPRZEWIDZIANE WYDATKI –

ZALETY I WADY

Zalety:

Fundusze zatrzymywane są przez organizacje i do momentu potrzeby

pokrycia roszczeń są dostępne do inwestowania,

Roszczenia opłacane netto,

Elastyczna wysokość składki w zależności od strumieni pieniężnych,

Pelna kontrola organizacji nad decyzjami.

Wady:

▬

Nie podlegają ulgą podatkowym,

▬

W wielu krajach fundusz nie może być przenoszony na rok przyszły bez

opodatkowania,

▬

Koszty alternatywne związane z zatrzymaniem środków,

▬

Fundusze muszą być natychmiastowo dostepne na pokrycie straty – brak

możliwości dobrej inwestycji,

▬

Mogą zostać wykorzystane na inne cele w organizacji,

▬

Możliwa potrzeba wysokiej kapitalizacji wstępnej,

▬

Ochorna stop loss bardzo trudna do uzyskania.

POŻYCZKI PO WYSTĄPIENIU

STRAT – ZALETY I WADY

Polega na pożyczeniu funduszy w celu pokrycia

zaistniałej określonej straty lub na pokrycie różnicy,

której organizacja nie może sfinansować z dochodów.

Zalety:

Elastyczna metoda w kwestii działań i wysokości

pożyczki.

Wady:

▬

Brak kontroli nad momentem, w którym będą potrzebe

pieniądze i warunkami udzielenia kredytu.

KREDYT NA

NIEPRZEWIDZIANE

WYDATKI

Forma zapewnienia sobie dostępu do kredytu,

Kredyt udostepniony, gdy wystapi strata na

pokrycie której organizacja potrzebuje

stosownych środków,

Droga oraz trudna do zrealizowania metoda,

Pożyczkodawca nie ma możliwości inwestycji

określonych środków pieniężnych – duże

prawdopodobieństwo, że oprocentowanie będzie

wysokie,

Zwykle wymagana w umowach prowizja od

zaangażowania.

UBEZPIECZENIA W

ZARZĄDZANIU RYZYKIEM

6

CO TO JEST?

Ubezpieczenia w zarządzaniu

ryzykiem, to jedna z metod

zabezpieczania się przed szkodami,

jakie może ponieść przedsiębiorstwo w

razie realizacji poszczególnych ryzyk

mająca na celu

wyeliminowanie/ograniczenie

prawdopodobieństwa wystąpienia

samego ryzyka

GŁÓWNY CEL UBEZPIECZEŃ?

•

w odniesieniu do osób fizycznych i małych

przedsiębiorstw:

zamienienie niepewności związanej z

możliwością wystąpienia dużej straty na określoną

płatność w odpowiednio mniejszej wysokości.

•

w przypadku dużych organizacji :

jest to instrument finansowy wykorzystywany w

zarządzaniu ryzykiem, a składka ubezpieczeniowa

jest szacowana i klasyfikowana w oparciu o

informacje dotyczące szkodowości danej firmy czy

też gałęzi przemysłu

DLA KOGO SĄ NAJLEPSZE?

Główną wartością ubezpieczeń jest to, że stanowią środek

rozłożenia kosztów strat na odpowiednio długi okres

czasu.

Dlatego są bardzo przydatne w przypadku

przedsiębiorstw, które ponoszą duże ryzyko i nie są w

stanie pokryć go środkami własnymi w ciągu 1 roku.

Organizacja opłacająca składkę ubezpieczeniową przez kilka

lat, pokrywa w ten sposób koszty własnych strat oraz koszty i

zyski administracyjne ubezpieczyciela, co w efekcie staje się

prowizją za usługę rozłożenia ryzyka.

Ubezpieczenia są odpowiednią formą zabezpieczenia dla

osób, które chcą uniknąć ryzyka i są gotowe do zapłacenia

wyższej składki

Przeciwnie dzieje się w przypadku przedsiębiorstw

ponoszących małe ryzyko, gdyż nie kalkuluje się im opłacać

wysokiej składki, gdy wiedzą, że są w stanie pokryć koszty

strat środkami własnymi.

OPODATKOWANIE

Składki ubezpieczeniowe są zwolnione

z opodatkowania, a przy

niezrealizowanych stratach nie można

korzystać z tego przywileju, dlatego

wpłaty na wewnętrzny fundusz na

niezrealizowane straty są mniej

korzystną formą finansowania ryzyka

niż składki ubezpieczeniowe.

DODATKOWE RYZYKA, KTÓRE UBEZPIECZONY

PRZENOSI NA UBEZPIECZYCIELA:

ryzyko fluktuacji – związane jest z faktem, iż szkody

z tytułu ryzyk czystych występują rzadko i istnieje

prawdopodobieństwo, że straty mogą znacznie

przewyższyć szacunki na podstawie dotychczasowej

historii szkodowości organizacji lub danej gałęzi

przemysłu. W przypadku, gdy firma jest ubezpieczona,

ryzyko spada na ubezpieczyciela;

ryzyka inwestycyjne – podczas gdy ryzyka

dowolnych rozmiarów mogą być finansowane przez

przedsiębiorstwo, należy zainwestować określone

fundusze na pokrycie kosztów strat. Terminy

zapadalności i płynność funduszu inwestycyjnego

muszą być zgrane z zapotrzebowaniem na określone

środki, jednakże ze względu na brak możliwości

przewidzenia dokładnego terminu zajścia wypadku

wywołującego straty, w praktyce dopasowanie to

bywa nierealne i stąd też ryzyko inwestycyjne zostaje

przeniesione na ubezpieczyciela;

DODATKOWE RYZYKA, KTÓRE

UBEZPIECZONY PRZENOSI NA

UBEZPIECZYCIELA:

ryzyka zmian wymienialności walut – jeśli

przedsiębiorstwo funkcjonuje w kilku krajach,

fundusze na zatrzymanie ryzyka w innych krajach

muszą zawierać rezerwy na wypadek

nieprzewidzianych zmian w kursach wymiany

walut pomiędzy tymi krajami.

W przypadku ubezpieczeń obowiązkowych (np.

komunikacyjne) organizacja nie ma możliwości

wyboru co do formy przeniesienia danego ryzyka.

METODY KWOTACJI

UBEZPIECZEŃ

1.

Konwencjonalna metoda kwotacji ubezpieczeń- odział na

klasy, w których wszyscy ubezpieczeni są dzieleni a grupy pod

względem zagrożeń. Składki są obliczane na podstawie

średniego przedstawiciela danej klasy. Gdy indywidualny

ubezpieczony jest lepszy/gorszy od średniego przedstawiciela,

wprowadzane są minimalne korekty w wysokości składki. Tą

metodę stosują indywidualne i małe przedsiębiorstwa. Nie jest

korzystna dla dużych organizacji, które pragną jak najlepiej

wykorzystać ubezpieczenia w programie zarządzania ryzykiem.

Im większe przedsiębiorstwo, tym rzadsze stają się jego ryzyka i

dlatego nie powinny być łączone z innymi klasami ryzyk.

2.

Rating doświadczeń- stosowanie składek na pokrycie strat

niekatastroficznych, które są oparta na informacjach o szkodach

danej organizacji. Jest to użycie ubezpieczeń jako mechanizmu

do rozłożenia ryzyk i usługą likwidacji szkód, co sprawia, że

skladka staje się prowizją za usługę. Składkę oblicza się na

podstawie formuły opartej na uśrendnionych kosztach roszczeń

przez odpowiednio długi, ale nie zbyt długi okres

(reprezentatywny- taki, żeby dane nie przestały byz aktualne).

Do tej składki dolicza się element, służący do budowy funduszu

na pokrycie strat katastroficznych.

UBEZPIECZENIA CZĘŚCIOWE

Najefektywniejszą formą używania ubezpieczeń może być

ubezpieczenie wszystkich poziomów dokuczliwości danego ryzyka,

realizowane poprzez zatrzymanie małych ryzyk, ale ubezpieczenie

dużych tego samego typu. Może być to osiągnięte poprzez

franszyzę- postanowienie umowy ubezpieczenia przerzucające

na ubezpieczającego część poniesionej szkody.

Integralną

(warunkową)

Redukcyjną

(bezwarunkową)

jeżeli ubezpieczyciel nie odpowiada za

szkody,

których

wartość

nie

przekracza przyjętego w umowie

minimum. Jego wysokość może być

oznaczona kwotowo lub jako procent

sumy ubezpieczenia. Jeżeli szkoda jest

wyższa od min, wówczas franszyzy

integralnej nie stosuje się.

jeżeli ubezpieczyciel bez względu na

wysokość

szkody

obniża

odszkodowanie o część określoną w

pieniądzu lub jako procent sumy

ubezpieczenia. Uzasadnieniem jest

potrzeba wyłączenia drobnych strat

niezwiązanych ze szkodami losowymi,

na przykład ubytki naturalne.

Inne możliwości to zatrzymanie określonej części strat poprzez

koasekurację-udział własny wyrażony w % szkody lub ubezpieczenie do

maksymalnego poziomu przewidywalnych strat lub zatrzymania rzadkich

ryzyk strat przekraczających kwoty poprzez ubezpieczenie na pierwsze

ryzyko.

UBEZPIECZENIE CZĘŚCIOWE

Zastosowanie częściowego ryzyka uzasadniają

następujące okoliczności:

istnienie możliwości dużej straty, przy

założeniu, że większość strat będzie prawie na

pewno bardzo mała – franszyza integralna lub

redukcyjna daje ochronę przed stratami, które są zbyt

duże do zatrzymania, podczas gdy nie wykupuje się

ubezpieczenia pokrywającego małe straty;

rozłożenie ryzyka tak dobre, że całkowita strata

jest praktycznie niemożliwa – w takiej sytuacji

odpowiednim instrumentem zarządzania ryzykiem jest

polisa na pierwsze ryzyko;

istnienie dużego funduszu na nieprzewidziane

straty, który pozwala na zatrzymanie części

każdego ryzyka – najwłaściwsza w takim przypadku

może okazać się umowa koasekuracji.

TOWARZYSTWA

UBEZPIECZENIOWE TYPU

CAPTIVE

7

DEFINICJA

Towarzystwo ubezpieczeniowe typu

captive jest to towarzystwo

ubezpieczeniowe założone jako jednostka

filialna przedsiębiorstwa nie będącego

towarzystwem ubezpieczeniowym, w

celu ubezpieczenia lub reasekurowania

części lub wszystkich ryzyk firmy matki.

PRZYCZYNY TWORZENIA I

WYKORZYSTANIA CAPTIVE

o

redukcja kosztu finansowania ryzyka,

o

stabilizacja kosztu finansowania ryzyka,

o

finansowanie ryzyk nieakceptowalnych

na tradycyjnym rynku

ubezpieczeniowym,

o

dochód z inwestycji,

o

poprawa bieżącej płynności.

DODATKOWE ZALETY

CAPTIVE

o

Dostęp do rynku reasekuracyjnego,

o

Odliczenie składek od podatku,

o

Prowadzenie ubezpieczeń

obowiązkowych,

o

Captive w raju podatkowym (centrum

captive) w kraju innym niż kraj

organizacji zakładającej captive-

szybsze zatrzymywanie większych

ryzyk; prostsze i tańsze powstanie

captive.

WADY CAPTIVE

o

Przedsięwzięcie mało dochodowe w pierwszych

latach swojej działalności,

o

Kapitał niedostępny w celu prowadzenia innych

zyskownych przedsięwzięć,

o

Szybkie kary,

o

Zaangażowanie dużej części kierownictwa w

początkowym okresie działania,

o

Ściśle określone wady w przypadku captive wielu

właścicieli (dotknięcie tym samym zdarzeniem

losowym kilku przedsiębiorstw, subsydiowanie

captive, warunki wycofania się z captive).

WARUNKI DLA DOBREGO

CAPTIVE

Aby zarządzać dobrym captive, organizacja

musi:

o

Traktować je jako długoterminowe

przedsięwzięcie,

o

Posiadać odpowiednie rozłożenie ryzyka,

o

Prowadzić odpowiedni system identyfikacji i

oceny ryzyka,

o

Prowadzić odpowiedni program kontroli strat,

o

Przeprowadzić pełną analizę techniczno-

ekonomiczną.

SYSTEMATYKA CAPTIVE

1.

Klasyfikacja wg podmiotowej struktury

własności:

Captive indywidualny - finansuje jedynie szkody właściciela.

Właściciel jest jedynym przedsiębiorstwem wnoszącym do captivu

kapitał oraz opłacającym składki ubezpieczeniowe.

Captive grupowy - stanowi własność kilku przedsiębiorstw, ktore

nie tworzą jednolitego organizmu gospodarczego (rodziny

ekonomicznej)

Captive do wynajęcia – właścicielem captivu jest przedsiębiorstwo

świadczące usługę polegającą na wynajmowaniu pojemności

akceptacyjnej (maksymalnej wielkości ryzyka) w zorganizowanym

przez siebie captivie.

2. Klasyfikacja wg fazy rozwoju

o

Mały captive – captive w początkowej fazie

swojego istnienia i pozostawia na swoim

zachowku relatywnie małą część

przyjmowanego ryzyka (stanowią one ok.

80% liczby wszystkich captivów na

świecie).

o

Duży captive – gdy zgromadzi relatywnie

wysokie rezerwy techniczno-

ubezpieczeniowe. Zatrzymuje na udziale

własnym dużą część przyjętego ryzyka.

3. Klasyfikacja wg źródła pochodzenia

przyjmowanego przez nie ryzyka

Captive czysty – przyjmowane przez niego

ryzyko pochodzi wyłącznie od jednego lub

więcej przedsiębiorstw, które są

jednocześnie właścicielami captivu.

Captive rynkowy – przyjmowane przez

niego wyzuko pochodzi zarówno od

jednego lub więcej przedsiębiorstw

(będących jednocześnie właścicielami

captivu), jak i od przedsiębiorstw trzecich

(niebędących właścicielami captivu).

4. Klasyfikacja ze względu na charakter

prawny umowy z captivem

o

Captive bezpośredni – przekazanie captivowi ryzyka

następuję na podstawie umowy ubezpieczenia.

o

Captive reasekuracyjny – ryzyko przekazywane na

podstawie umowy reasekuracyjnej, zawartej z tradycyjnym

zakładem ubezpieczeń, cedującym ryzyko w ramach

frontingu ubezpieczeniowego (ZU ceduje ryzyko na inny

ZU lub reasekuratora)

o

Captive ubezpieczeniowo-reasekuracyjny – w zależości od

regulacji prawnych obowiązujących w kraju, w którym jest

ulokowane ryzyko użytkownika captivu, z captivem może

go łączyć zarówno umowa ubezpieczenia, jak i umowa

reasekuracji za pośrednictwem frontujacego zakładu

ubezpieczeń.

4. Klasyfikacja wg siedziby właściciela

w odniesieniu do siedziby captivu

Captive krajowy - jest zarejestrowany w

tym samym kraju, w którym posiada swoja

główną siedzibę jego właściciel.

Captive zagraniczny – jest zarejestrowany

w innym kraju niż ten, w którym posiada

swoją główną siedzibę jego właściciel.

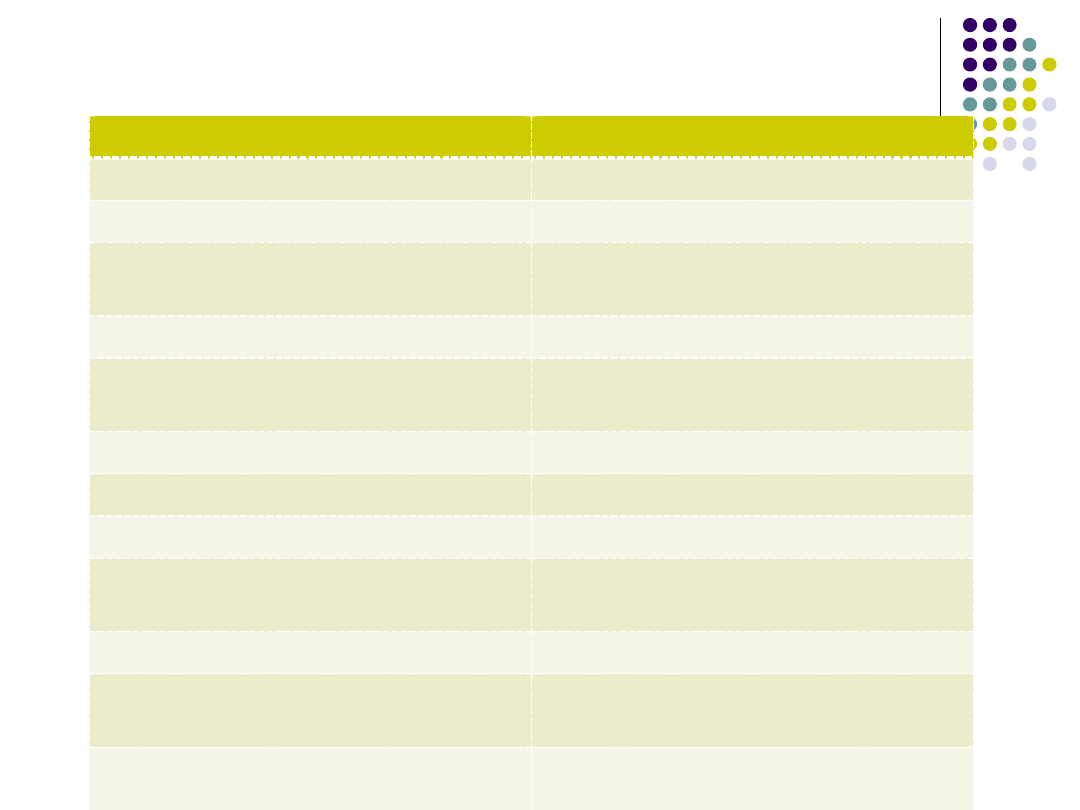

RODZAJE UBEZPIECZEŃ ŚWIADCZONYCH PRZEZ CAPTIVE

Rodzaj ubezpieczenia

Udział (%)

Majątkowe

19

OC ogólne

16

OC z tytułu praktyk

zatrudnienia

14

OC zawodowa

11

OC z tytułu wykonywania

czynności medycznych

7

Na życie

5

Komunikacyjne

4

Defraudacji

3

Z tytułu zanieczyszczenia

środowiska

3

Rzeczowe i utraty zysku

2

Pozostałe, w tym kredytu i

ryzyk katastroficznych

11

Odpowiedzialność

gwarancyjna

5

Źródło: Captive Manager Survey 2009, „Captive Review”2009, nr 5, s.18

ORGANIZACJA

ZARZĄDZANIA RYNKIEM

8

ORGANIZACJA

ZARZĄDZANIA RYZYKIEM

Risk manager odpowiada za identyfikację,

ocenę, sterowanie i finansowanie ryzyka

w organizacji.

Rzadko jednak stosuje się takie podejście.

Jego rola polega gównie na doradzaniu.

ASPEKTY DORADZANIA

●

Koordynator

●

Nauczyciel

●

Inicjator

ODPOWIEDZIALNOŚĆ

●

Risk manager odpowiada za

wprowadzanie określonych elementów

programu zarządzania ryzykiem.

●

Większość z nich wywodzi się z rynku

ubezpieczeniowego przez co często

odpowiedzialni są za znalezienie

najodpowiedniejszej oferty

ubezpieczeniowej na pokrycie ryzyk

wyszczególnionych w programie

zarządzania ryzykiem

DROGI SKŁADANIA

SPRAWOZDAŃ

●

Kierownik finansowy

●

Sekretarz przedsiębiorstwa

●

Członek zarządu

●

Dyrektor techniczny

●

Dyrektor administracyjny

●

Dyrektor usług grupowych

●

Dyrektor zarządzający majątkiem

●

Prawnik

BIBLIOGRAFIA

• Hadyniak B., Monkiewicz J.: Ubezpieczenia w zarządzaniu

ryzykiem przedsiębiorstwa, POLTEXT, Warszawa 2010

• Z. Obstawski, Propedeutyka rynku usług ubezpieczeniowych,

Polskie Towarzystwo Ekonomiczne Oddział Wojewódźki w

Szczecinie, Szczecin 2005;

• B. Hadyniak, J. Monkiewicz (red.), Ubezpieczenia w zarządzaniu

ryzykiem przedsiębiorstwa, tom 1, POLTEXT, Warszawa 2010

DZIĘKUJEMY ZA UWAGĘ.

Document Outline

- Slide 1

- PLAN PREZENTACJI

- Slide 3

- DEFINICJE RYZYK

- ŹRÓDŁA RYZYKA

- RYZYKO SUBIEKTYWNE, A AKCEPTOWALNE

- RYZYKO SUBIEKTYWNE, A AKCEPTOWALNE

- RYZYKA CZYSTE I SPEKULACYJNE

- RYZYKA STATYCZNE I DYNAMICZNE

- RYZYKA POWSZECHNE I SZCZEGÓLNE

- ZARZĄDZANIE RYZYKIEM

- Slide 12

- ZARZĄDZANIE RYZYKIEM

- DECYZJE W ZARZĄDZANIU RYZYKIEM

- 1. IDENTYFIKACJA RYZKA

- 2. OCENA RYZYKA

- 3. STEROWANIE RYZYKIEM

- UNIKANIE RYZYKA

- Slide 19

- Slide 20

- 4. FINANSOWANIE RYZYKA

- 5. MONITOROWANIE WYNIKÓW

- CZYNNIKI WYWOŁUJĄCE ZMIANY WE WZORZE RYZYK

- Slide 24

- CAŁKOWITY KOSZT RYZYKA

- KOSZTY BEZPOŚREDNIE I POŚREDNIE

- KOSZTY PRYWATNE I SPOŁECZNE

- Slide 28

- IDENTYFIKACJA RYZYKA

- ŹRÓDŁA INFORMACJI

- MAPOWANIE RYZYKA

- NARZĘDZIA WYKORZYSTYWANE DO IDENTYFIKACJI RYZYKA:

- PROCES POJAWIANIA SIĘ NIEPEWNYCH ZDARZEŃ I SKUTKÓW

- OCENA RYZYKA

- TECHNIKI OCENY RYZYKA

- TECHNIKI OCENY RYZYKA C.D.

- RÓWNANIE POISSON’A – OCENA PRAWDOPODOBIEŃSTWA

- SELEKCJA RYZYKA I PODATNOŚĆ NA NIE

- Slide 39

- UNIKANIE RYZYKA

- OCENA UNIKANIA RYZYKA

- PRZYKŁADY:

- REDUKOWANIE RYZYKA

- Slide 44

- ELEMENTY REDUKCJI RYZYKA I STRAT:

- CZYNNIKI LUDZKIE

- FIZYCZNE ŚRODKI ZARADCZE

- RODZAJE FIZYCZNYCH SYSTEMÓW KONTROLNYCH:

- ORGANIZACYJNE ŚRODKI ZARADCZE

- EDUKACYJNE ŚRODKI ZARADCZE

- ŚRODKI FINANSOWE

- Slide 52

- PRZENIESIENIE RYZYKA

- PRZENOSZENIE RYZYKA NA INNY PODMIOT

- PRZENOSZENIE KONSEKWENCJI FINANSOWYCH RYZYKA NA INNY PODMIOT

- Slide 56

- FINANSOWANIE RYZYKA

- CZYNNIKI WPŁYWAJĄCE NA DECYZJE O ZATRZYMANIU RYZYKA

- BIEŻACE POKRYWANIE KOSZTÓW STRAT

- BIEŻACE POKRYWANIE KOSZTÓW STRAT – ZALETY I WADY

- WEWNĘTRZNY FUNDUSZ NA NIEPRZEWIDZIANE WYDATKI

- WEWNĘTRZNY FUNDUSZ NA NIEPRZEWIDZIANE WYDATKI – ZALETY I WADY

- POŻYCZKI PO WYSTĄPIENIU STRAT – ZALETY I WADY

- KREDYT NA NIEPRZEWIDZIANE WYDATKI

- Slide 65

- CO TO JEST?

- GŁÓWNY CEL UBEZPIECZEŃ?

- DLA KOGO SĄ NAJLEPSZE?

- OPODATKOWANIE

- Slide 70

- Slide 71

- METODY KWOTACJI UBEZPIECZEŃ

- UBEZPIECZENIA CZĘŚCIOWE

- UBEZPIECZENIE CZĘŚCIOWE

- Slide 75

- DEFINICJA

- PRZYCZYNY TWORZENIA I WYKORZYSTANIA CAPTIVE

- DODATKOWE ZALETY CAPTIVE

- WADY CAPTIVE

- WARUNKI DLA DOBREGO CAPTIVE

- SYSTEMATYKA CAPTIVE

- 2. Klasyfikacja wg fazy rozwoju

- Slide 83

- 4. Klasyfikacja ze względu na charakter prawny umowy z captivem

- Slide 85

- RODZAJE UBEZPIECZEŃ ŚWIADCZONYCH PRZEZ CAPTIVE

- Slide 87

- ORGANIZACJA ZARZĄDZANIA RYZYKIEM

- ASPEKTY DORADZANIA

- ODPOWIEDZIALNOŚĆ

- DROGI SKŁADANIA SPRAWOZDAŃ

- BIBLIOGRAFIA

- DZIĘKUJEMY ZA UWAGĘ.

Wyszukiwarka

Podobne podstrony:

Prezentacja 7 Zachowania ryzykowne

prezentacje ubezpieczenia 1

ubezpieczenia, Ryzyko - czym jest i jakie są jego rodzaje, 9

Prace, Student - pozostałe przedmioty, Ubezpieczenia i ryzyko

Prezentacja ubezpieczenia cz IV

Prezentacja ubezpieczenia cz IV

prezentacja ubezpieczenia

Prezentacja do konwensatorium IV, Rachunkowość, Rachunkowość bankowa i ubezpieczycieli

Prezentacja do konwensatorium XIV, Rachunkowość, Rachunkowość bankowa i ubezpieczycieli

ryzyko a underwriting w ubezpieczeniach, finanse

WYKŁAD I Ryzyko a ubezpieczenia

6[1] Ubezpieczenia w turystyce prezentacja ppt

więcej podobnych podstron