1

SYSTEM UBEZPIECZEŃ

Wykład 1 − Ryzyko a ubezpieczenia

2

Podstawowe informacje – System

Ubezpieczeń

• Prezentacje z wykładów będą sukcesywnie przy moim nazwisku

na spisie wykładowców na stronie

System)

• Kontakt mailowy =

• Dyżur = Poniedziałek, godz. 14.00-15.00, sala B 507

• Zaliczenie = na ostatnich zajęciach w formie testu zamkniętego

ok. 10 pytań + 2 pytania półotwarte; 50% poprawnych (literatura +

wykłady)

• Możliwe zaliczenie przedmiotu, poprzez przepisanie oceny na podstawie

przesłanego do mnie skanu z przedmiotu „Systemy Ubezpieczeń” lub

zbliżonego przedmiotu zaliczonego na innym kierunku nie wcześniej niż w

2004 r. + skanu syllabusa

• Podstawowa literatura:

– „Ubezpieczenia gospodarcze i społeczne” pod red. E. Kuckiej

(rozdziały I-VII) oraz

– „Ubezpieczenia” pod red. W. Sułkowskiej (rozdziały I-IV, VI-VIII).

3

Program zajęć – System Ubezpieczeń

1) Ryzyko a ubezpieczenia;

2) Ubezpieczenia gospodarcze – definicje, funkcje,

systematyka;

3) Umowa ubezpieczenia;

4) Reasekuracja;

5) Instytucje ubezpieczeniowe;

6) Pośrednictwo ubezpieczeniowe;

7) Produkty ubezpieczeniowe;

8) Jednolity rynek ubezpieczeń UE;

4

Plan wykładu

1) Potoczne pojęcie ryzyka;

2) Ryzyko ubezpieczeniowe – amerykańska nauka teorii

ubezpieczeń;

3) Ryzyko – polska nauka teorii ubezpieczeń;

4) Czynniki (faktory) ryzyka ubezpieczeniowego;

5) Systematyka (klasyfikacja) ryzyk ubezpieczeniowych;

6) Ryzyko ubezpieczalne;

7) Mechanizmy transferu ryzyka

8) Granice ubezpieczeń (pola ubezpieczeniowego i jego

poszerzanie)

5

Plan wykładu

9)

Ryzyka katastroficzne (katastrofy naturalne i

spowodowane przez człowieka) i systemy zarządzania

nimi;

10) Pojęcie zarządzania i manipulowania ryzykiem

11) Metody zarządzania ryzykiem

12) Ubezpieczenie jako metoda zarządzania ryzykiem;

13) Wykorzystanie metody ubezpieczenia jako metody

zarządzania ryzykiem (przykład MSP w Polsce);

14) Ryzyka zakładu ubezpieczeń;

15) Ryzyko niewypłacalności państw.

6

Potoczne pojęcie ryzyka

Ryzyko

towarzyszy

wszelkim

przejawom

egzystencji

człowieka, tzn.:

1) działaniom (realizacja określonych zamierzeń),

2) stanom (zachowanie istniejącego stanu rzeczy).

7

Ryzyko ubezpieczeniowe – amerykańska

nauka teorii ubezpieczeń

Do najbardziej powszechnych definicji w amerykańskiej

literaturze przedmiotu można zaliczyc:

• Ryzyko jako możliwość nastąpienia straty;

• Ryzyko jako dyspersja rezultatów rzeczywistych i

oczekiwanych;

• Ryzyko jako prawdopodobieństwo wyniku innego niż

oczekiwany;

• Ryzyko jako niepewność.

8

Ryzyko jako niepewność

Cechy ryzyka:

• Dotyczy tylko przeszłych/przyszłych zdarzeń oraz skutków

przyszłych zdarzeń;

• Istnieje z powodu nieprzewidywalności (niepewności)

przyszłych zdarzeń oraz ich skutków;

• Wartości.

9

Ryzyko jako niepewność

J. Łazowski: „Gdyby ludzki umysł był wstanie poznać wszystkie

okoliczności poprzedzające i towarzyszące poszczególnym

zdarzeniom oraz związki przyczynowe, mógłby również z całą

dokładnością przewidzieć ich nastąpienie. Jednakże związki

przyczynowe istniejące pomiędzy poszczególnymi zdarzeniami

są w znacznym stopniu nieznane. Stąd niektóre zdarzenia są

dla nas nieoczekiwane.”

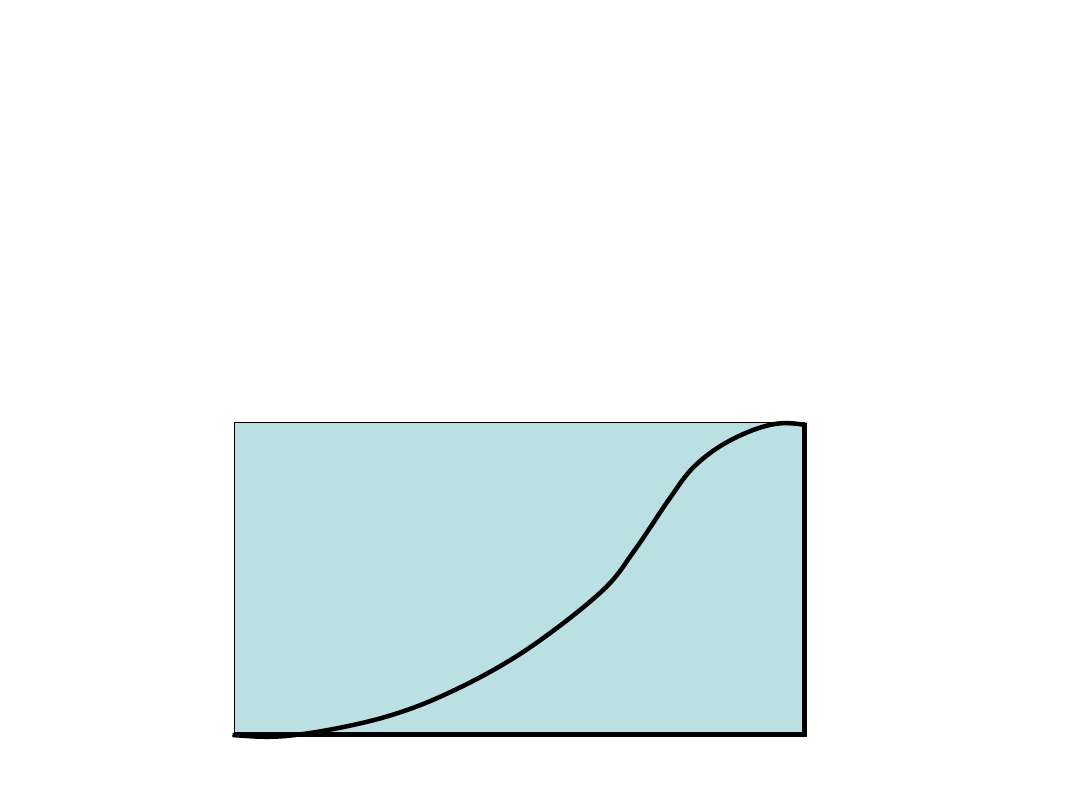

Brak wiedzy

Niedostateczna

wiedza

Dostateczna wiedza

Zdarzenia Zdarzenia Zdarzenia zupełnie

pewne

niepewne nieprzewidywalne

P

N

Rys. Pewność (przewidywalność) i niepewność (nieprzewidywalność) zdarzeń

10

Ryzyko jako niepewność

Wartości = to wszystkie ważne dla naszego losu oczekiwania,

przedmioty lub dobra osobowe (życie, zdrowie etc.);

Skutki zdarzeń = mają miejsce wtedy gdy zachodzące w

danym momencie zdarzenie ma istotny dla nas wpływ na

wartość. Mogą mieć charakter:

•

Negatywny

(ekonomiczny

i

pozaekonomiczny)

=

zmniejszający wartość, na którą wpływają;

•

Pozytywny

(ekonomiczny

i

pozaekonomiczny)

=

zwiększający wartość, na którą wpływają.

11

Ryzyko ubezpieczeniowe – polska nauka

teorii ubezpieczeń

W polskiej literaturze przedmiotu wyróżnia się 2 podstawowe

podejścia:

1) Ekonomiczne = ryzyko to przyczyna realnych zdarzeń,

które są dowodem, że dane ryzyko istnieje. Ryzyko to

pojęcie dynamiczne;

2) Prawne = ryzyko to stan świata zewnętrznego (zdarzenie

losowe), które jest skutkiem wystąpienia różnych rodzajów

niebezpieczeństw. Ryzyko to pojęcie stadialne.

12

Czynniki (faktory) ryzyka

ubezpieczeniowego

Podstawowymi faktorami (czynnikami) ryzyka są:

1) Niebezpieczeństwo = jest to źródło lub przyczyna straty;

jego cecha charakterystyczna to sekwencja czasowa

•

Faza 1

= pojawienie się niebezpieczeństwa (np. ryzyko ognia

– niebezpieczeństwo pożaru wskutek rozpalania ogniska)

•

Faza 2

= wystąpienie niebezpieczeństwa (pojawienie się

pożaru)

•

Faza 3

= skutki niebezpieczeństwa (straty z tytułu pożaru).

13

Czynniki (faktory) ryzyka

ubezpieczeniowego

2) Hazard = wszelkie warunki i okoliczności bezpośrednio

wpływające na fakt wystąpienia niebezpieczeństwa polegające na

tym, że jego skutki są mniejsze lub większe.

• Fizyczny

= to warunki zewnętrzne lub cechy fizyczne które mają

bezpośredni wpływ na nasilenie przyczyn strat,

• Prawny

= to okoliczności wpływające na sam fakt powstania szkody bądź

jej rozmiary, które są związane z przyjętym systemem prawniczym oraz

tradycją orzeczniczą.

• Moralny

= to negatywne tendencje charakterologiczne czy osobowościowe

danej osoby jak nieuczciwość czy skłonność do defraudacji,

• Duchowy

= to indywidualna reakcja ubezpieczonego wywołana

świadomością istnienia ochrony ubezpieczeniowej prowadząca do

obniżenia jego ostrożności na skutek bycia ubezpieczonym.

14

Systematyka (klasyfikacja) ryzyk

ubezpieczeniowych

• Statyczne i dynamiczne,

• Fundamentalne i partykularne,

• Czyste i spekulatywne,

• Przyrodnicze i społeczne,

• Inne.

15

Ryzyko ubezpieczalne

Aby ryzyko było przyjęte do ubezpieczenia musi spełniać szereg

warunków aby tak się stało tj.:

1)Musi dać się jednoznacznie zdefiniować i wyodrębnić;

2)Musi istnieć odpowiednio duża liczba narażonych jednostek;

3)Musi występować niezależność zdarzeń i skutków zdarzeń od

ubezpieczającego, ubezpieczonego lub beneficjenta;

4)Zdarzenie musi mieć charakter losowy

5)Muszą występować stabilne uwarunkowania;

6)Musi występować gospodarczy charakter skutków zdarzeń;

7)Musi być mierzalne;

8)Musi być ryzykiem czystym a nie spekulacyjnym;

9)Nie powinno być ryzykiem fundamentalnym (np. katastroficznym);

10) Musi istnieć dostępna ochrona ubezpieczeniowa.

16

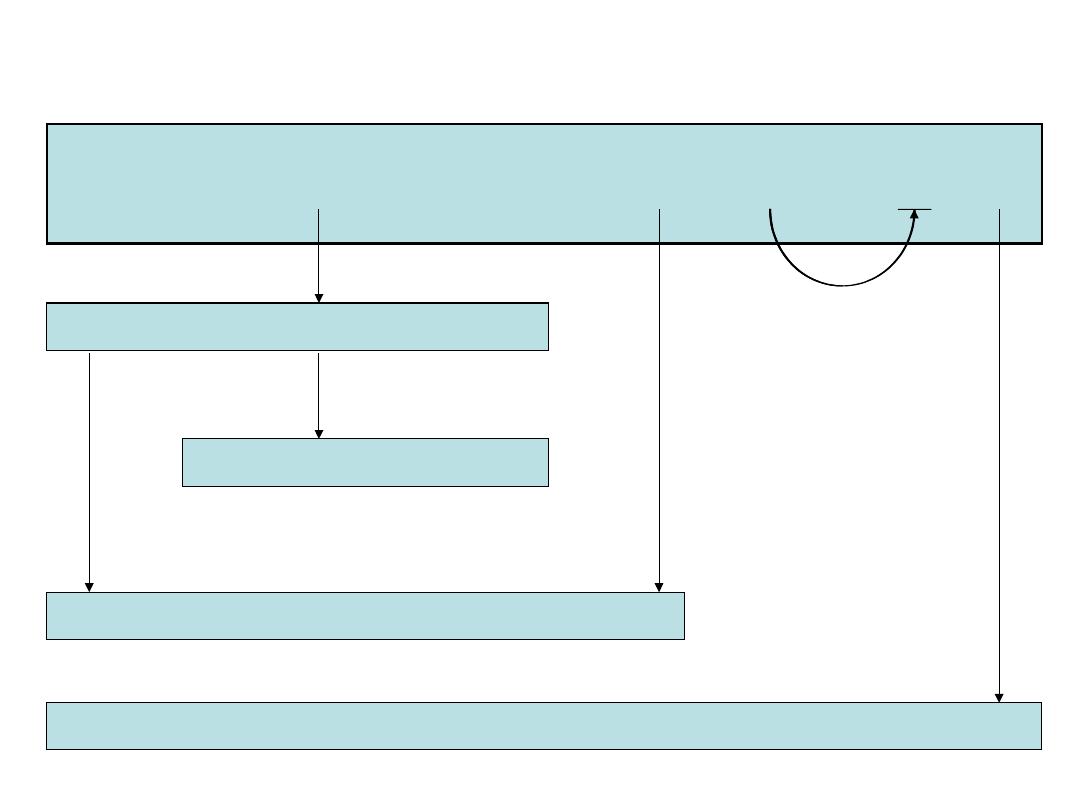

Mechanizmy transferu ryzyka

Właściciel ryzyk

(organizacje /

osoby fizyczne)

Ubezpieczenia

Reasekuracja

Rynek kapitałowy

Państwo

umowy

ubezpieczeniowe

umowy reasekuracji

sekurytyzacja

transakcje

zabezpieczające

zabezpieczen

ie społeczne

samoubezpiecze

nie

17

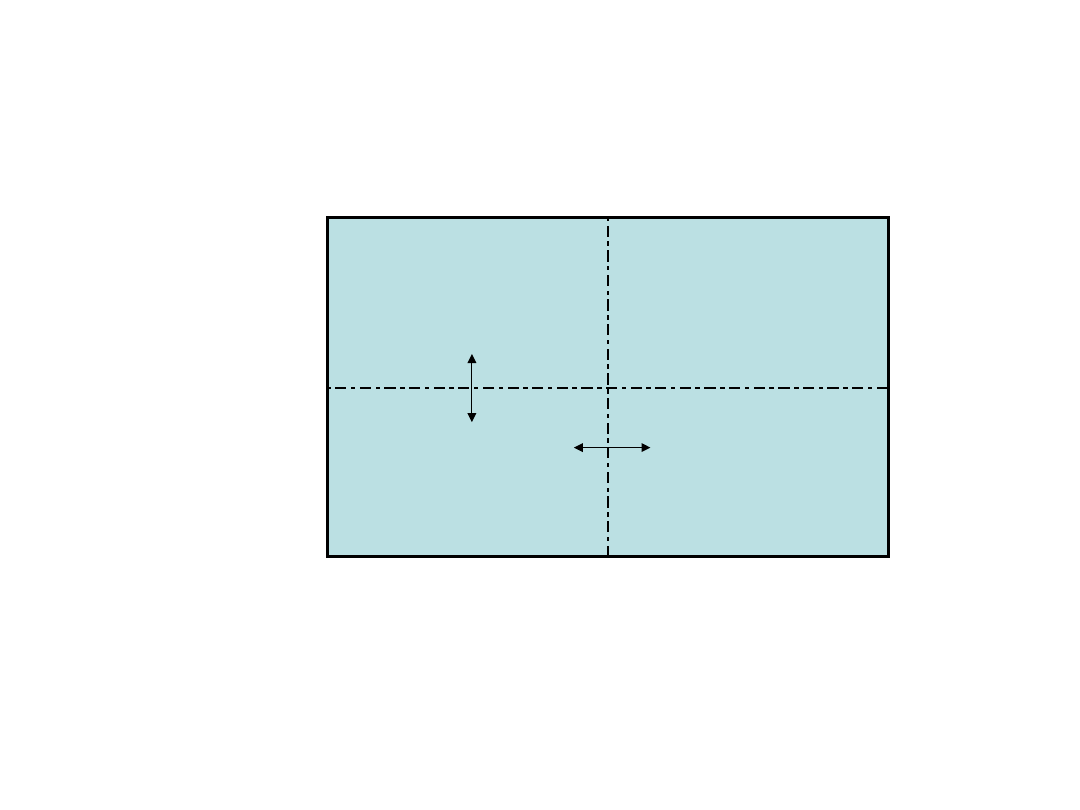

Granice ubezpieczeń/pole ubezpieczeniowe i

ich zmiany

Składki

odszkodowania

Nieubezpieczal

ne

Ubezpieczalne

Ubezpieczone

Nieubezpieczone

18

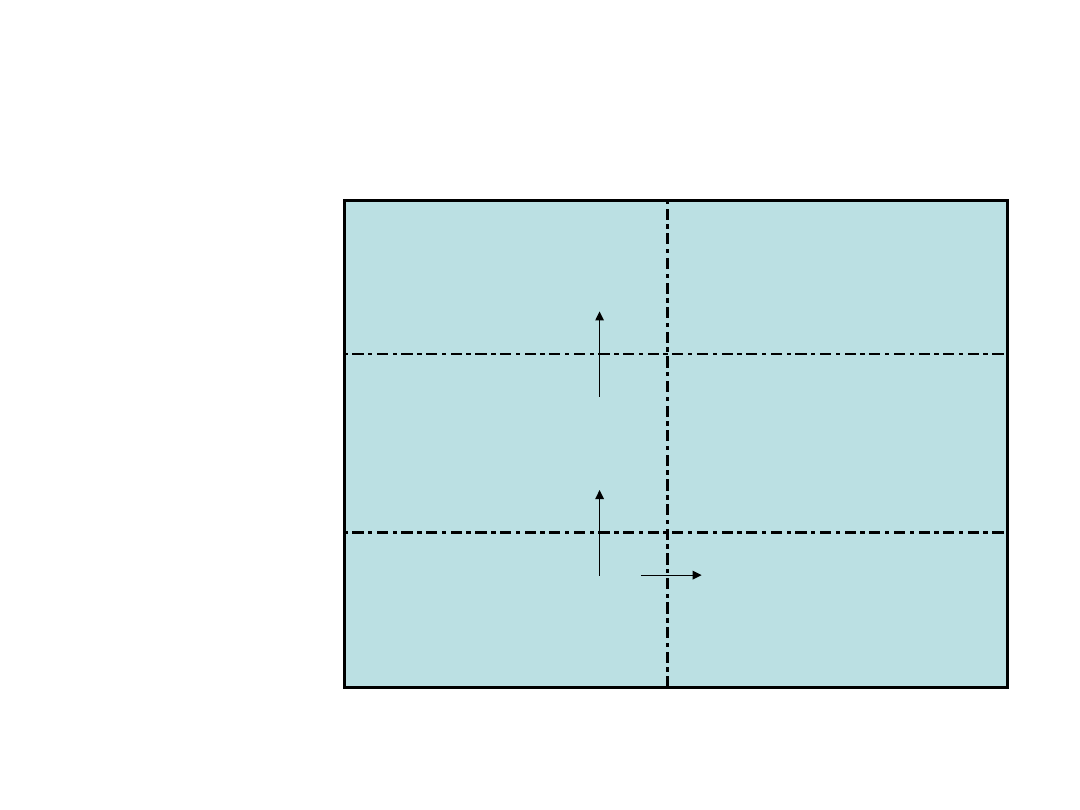

Poszerzanie pola ubezpieczeniowego

Proste

Trudne

Niemożliwe

np.

samochodowe

np. AIDS

np. terroryzm

Nieubezpieczal

ne

Ubezpieczalne

ale brak

w ofercie

Ubezpieczalne

19

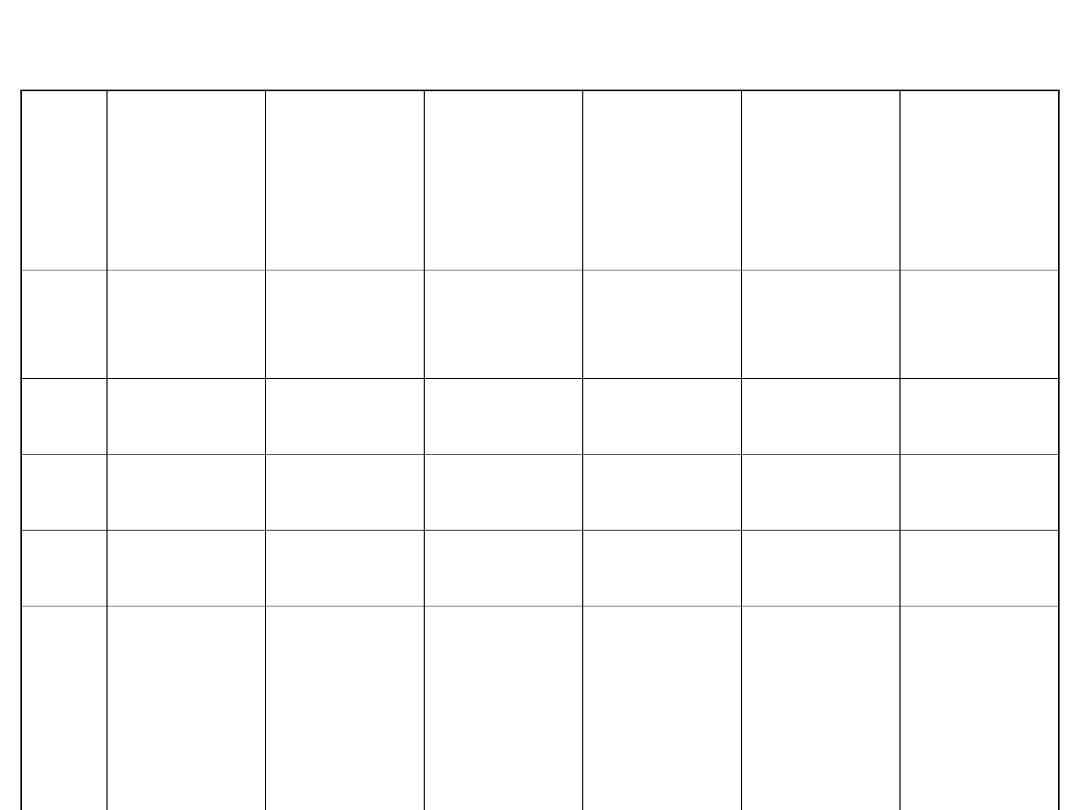

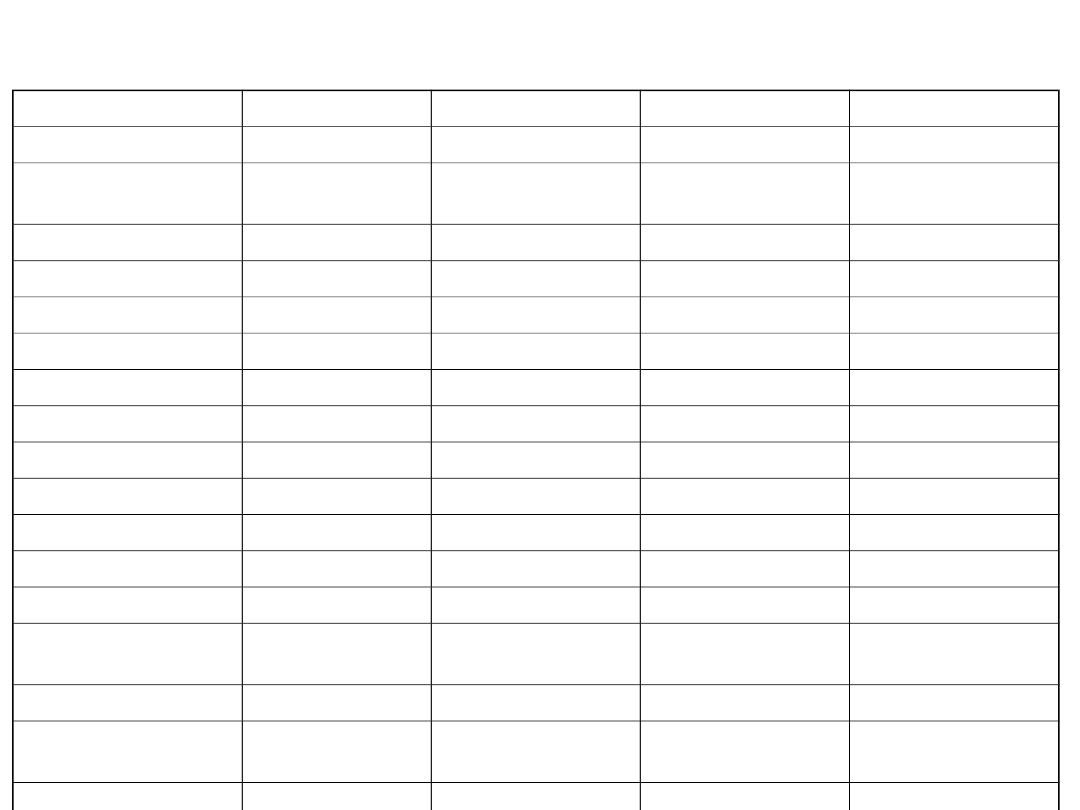

Największe katastrofy naturalne na

świecie

w latach 1970-2010

Rok Zdarzeni

e

Kraj

Straty

ekonom.

(mld

USD)

Udział w

PKB (%)

Straty

ubezpiec

z

(mld

USD)

Ofiary

śmiertel

ne

200

5

Huragan

Katrina

USA, Zat.

Meks.,

Bahamy

140,00

1,1

64,75

1 836

200

8

Trzęsienie

ziemi

Chiny

124,58

2,8

0,37

87 449

199

5

Trzęsienie

ziemi

Japonia

82,40

1,6

2,47

6 425

201

0

Powodzie

Chiny

53,11

0,9

Bd

2 480

199

8

Huragan

Ike

USA,

Haiti,

Kuba,

Bahamy,

Dominika

na

40,00

0,3

20,22

136

199

4

Trzęsienie

ziemi

Chile

30,00

15,1

8,00

521

20

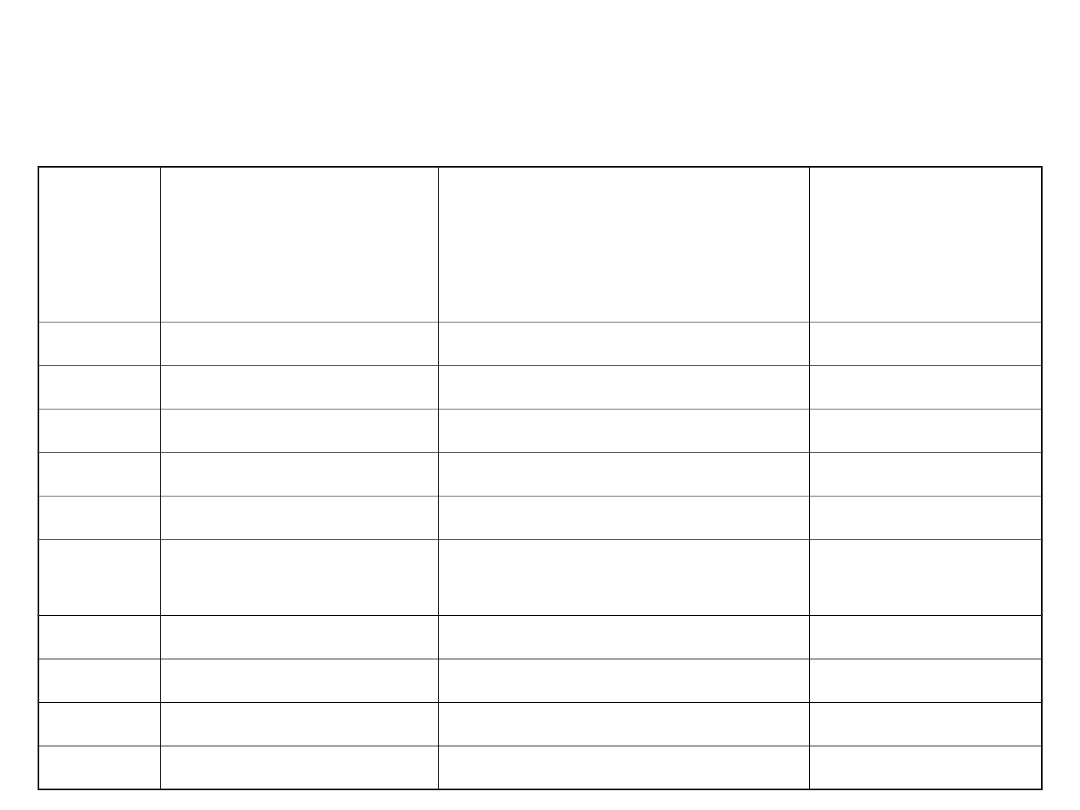

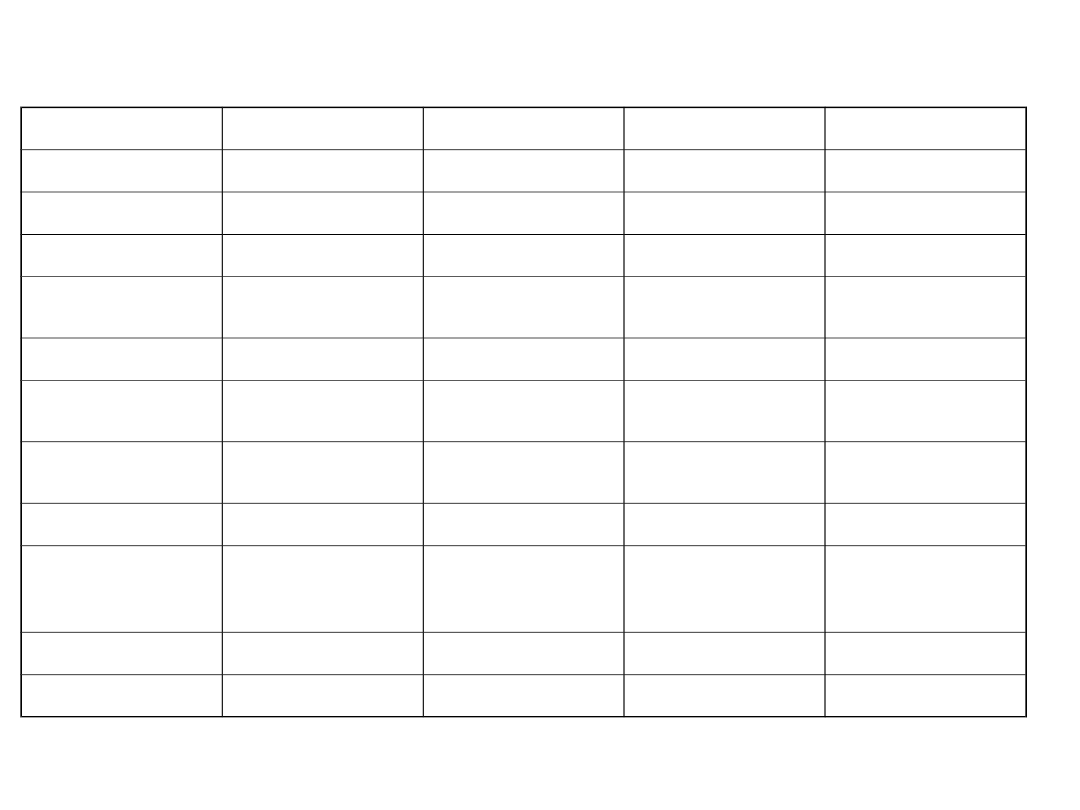

Największe katastrofy dla zakładów

ubezpieczeń

na świecie w latach 1970-2006

Rok

Zdarzenie

Kraj

Wartośc

ubezp szkód

(mld USD)

2005

Huragan Katrina

USA, Zat. Meks., Bahamy 64,75

1992

Huragan Andrew

USA, Bahamy

22,99

2001

WTC

USA

21,38

1994

Trzęsienie ziemi

USA, Kalifornia

19,04

2004

Huragan Ivan

USA, Karaiby

13,65

2005

Huragan Wilma

USA, Meksyk, Jamajka,

Haiti

12,95

2005

Huragan Rita

USA, Zat. Meks., Kuba

10,38

2004

Huragan Charley

USA, Karaiby

8,59

1991

Tajfun Mirelle

Japonia

8,36

1989

Huragan Hugo

Puerto Rico, USA

7,43

21

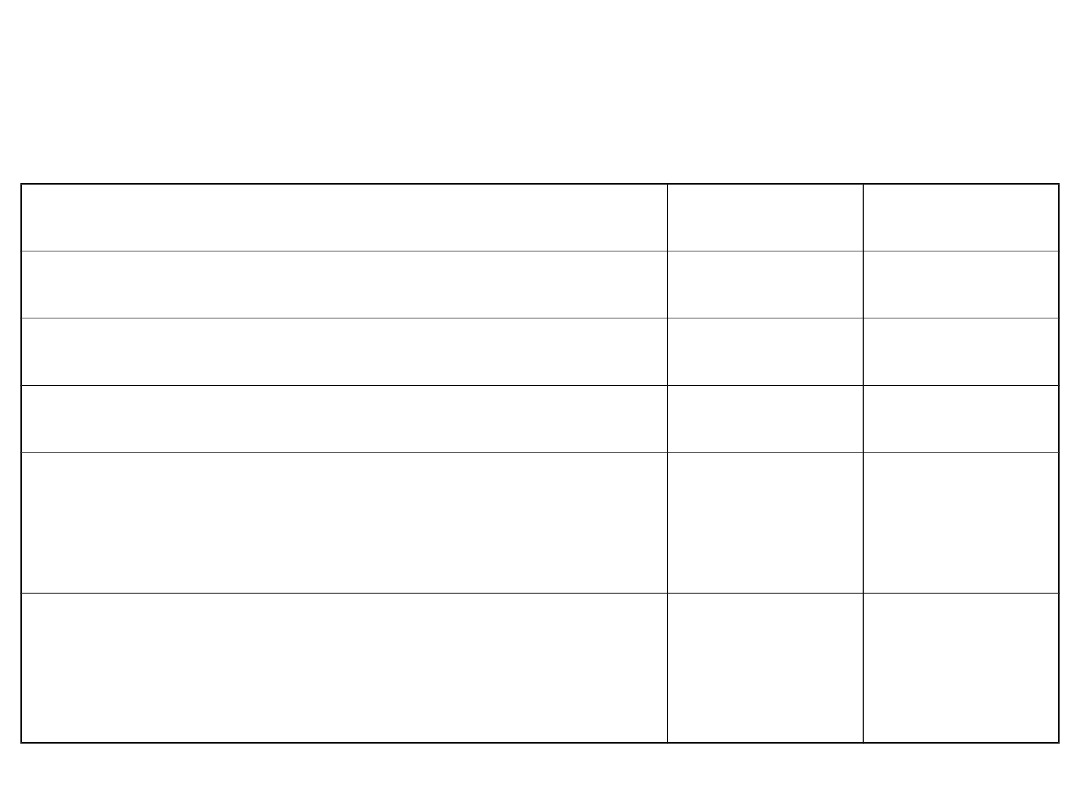

Skutki powodzi w Polsce w 1997 i 2010

r.

1997

2010

Poszkodowane firmy (tys.)

9,0

1,3

Zalane grunty orne (tys. ha)

500,0

680,0

Uszkodzone budynki (tys.)

47,5

18,2

Wypłaty od ubezpieczycieli (mld

zł)

1,5

1,7

(szacunki

)

Całkowite straty (mld zł)

12,5

12,0

(szacunki

)

22

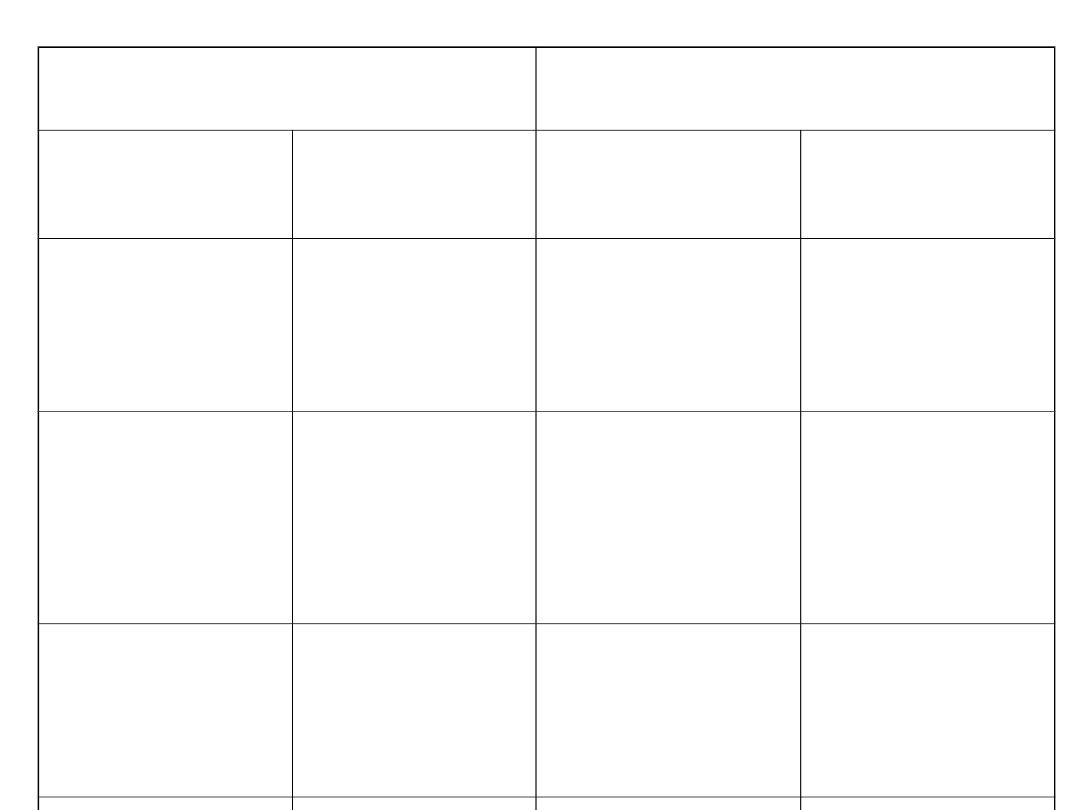

Skutki powodzi w Polsce w 2010 r. – wybrane

statystyki

Ubezpieczyciele i

reasekuratorzy

Państwo

Liczba

zgłoszonych

szkód

257 tys.

Liczba

poszkodowanych

rodzin (i osób)

66 tys.

(266 tys.)

Wartośc

wypłaconych

dotychczas

odszkodowań

brutto

822 mln zł

(396 mln zł)

Liczba

zniszczonych

budynków

mieszkalnych

18,2 tys. zł

Wartośc rezerwy

na niewypłacone

odszkodowania

brutto

(szkody

zgłoszone)

657 mln zł

(226 mln zł)

Liczba

zniszczonych

dróg

>10 tys. km

Wartośc

szacowanych

zobowiązań

sektora

1,7 mld zł

(706 mln zł)

Całkowita

wartośc

dotychczasowych

wydatków

państwa

>3,2 mld zł

Średnia wartośc

odszkodowania

brutto

6,7 tys. zł

(4,8 tys. zł)

Całkowita

wartośc

wydatków

państwa

(szacunki)

12 mld zł

23

System katastroficzny – Wielka Brytania

Cechy systemu Pool Re:

• Członkami są zakłady ubezpieczeń, które ubezpieczają

mienie przedsiębiorstw z tytułu pożaru i wybuchu;

• Ubezpieczenie od terroryzmu jest dodatkową dobrowolną

opcją do polisy standardowej – takie życzenie musi wyrazić

ubezpieczający;

• Szkoda musi mieć miejsce na terytorium Wielkiej Brytanii;

• Istnieją kolejne warstwy (poziomy) pokrycia tj. zakład

ubezpieczeń – Pool Re – państwo.

24

Pojęcie zarządzania i manipulowania

ryzykiem

Zarządzanie ryzykiem (Risk management) = to

proces opanowywania ryzyka obejmujący ogół

działań związanych z analizą, eliminowaniem,

ograniczaniem oraz zarządzaniem ryzykiem w

konkretnym przypadku.

Manipulowanie ryzykiem (Handling risk) = to

metody obchodzenia się z ryzykiem stosowane

przez dany podmiot.

25

Metody w zarządzaniu ryzykiem

ZARZĄDZANIE RYZYKIEM:

• czyim ryzykiem?

przedsiębiorstwa

gospodarstwa domowego

państwa

• kto zarządza?

przedsiębiorstwo

gospodarstwo domowe

państwo

• jak zarządza?

wybór metody:

unikanie ryzyka,

ograniczanie ryzyka,

rozłożenie ryzyka,

zatrzymanie ryzyka,

transfer ryzyka – METODA UBEZPIECZENIOWA

− ubezpieczenia dobrowolne

− ubezpieczenia obowiązkowe

− ubezpieczenia w zabezpieczeniu

społecznym

− przymus zarządzania

− przedsięwzięcia

prewencyjne

−

kształtowanie świadomości i

przezorności − regulacje rynku

ubezpieczeniowego − inne

26

Ubezpieczenie jako metoda zarządzania

ryzykiem

Ubezpieczenie

jako

metoda

manipulowania

ryzykiem jest elementem złożonym i łączy w

sobie takie elementy jak:

• Kontrola ryzyka;

• Transfer ryzyka;

• Dywersyfikacja ryzyka;

• Finansowanie ryzyka;

• Retencja (zatrzymanie) ryzyka.

27

Wady i zalety wybranych form

finansowania ryzyka

a) Samoubezpieczenie (zalety: customizacja rozwiązań,

niezależność od koniunktury ubezpieczeniowej, niskie

koszty bieżące, łatwość dostępu. wady: ograniczona

pojemność, koncentracja ryzyka);

b) Ubezpieczenie (zalety: przeniesienie i rozłożenie ryzyka,

profesjonalizacja zarządu. wady: wysokie koszty bieżące,

niedysponowanie ofert).

28

Struktura próby MSP wg wielkości firmy

Wielkość

firmy

2007

2008

2009

2010

Mikro (do 9

zatrudnionych

)

572

603

607

1018

Mała (10-49

zatrudnionych

)

472

484

486

505

Średnia (50-

249

zatrudnionych

)

264

239

253

289

Ogółem

1308

1326

1346

1812

29

Struktura próby MSP wg siedziby firmy

Województwo

2007

2008

2009

2010

Dolnośląskie

101

101

86

119

Kujawsko-

pomorskie

63

67

74

97

Lubelskie

57

59

59

87

Lubuskie

31

39

40

51

Łódzkie

98

100

101

128

Małopolskie

113

119

120

161

Mazowieckie

213

211

197

278

Opolskie

32

28

35

48

Podkarpackie

45

48

47

72

Podlaskie

30

27

23

36

Pomorskie

82

92

95

129

Śląskie

180

169

167

212

Świętokrzyskie

37

31

40

43

Warmińsko-

mazurskie

43

39

35

57

Wielkopolskie

129

136

143

196

Zachodniopomorsk

ie

54

60

84

98

Ogółem

1308

1326

1346

1812

30

Struktura próby MSP wg branży

Branża

2007

2008

2009

2010

Produkcja

242

254

234

305

Budownictwo

129

144

143

185

Handel

337

332

348

474

Hotele/Restaura

cje

37

41

41

88

Transport

62

75

60

98

Pośrednictwo

Finansowe

28

27

27

51

Obsługa

Nieruchomości

153

148

177

213

Edukacja

126

131

145

143

Ochrona zdrowia

i opieka

społeczna

62

66

65

108

Pozostałe

132

108

106

147

Ogółem

1308

1326

1346

1812

31

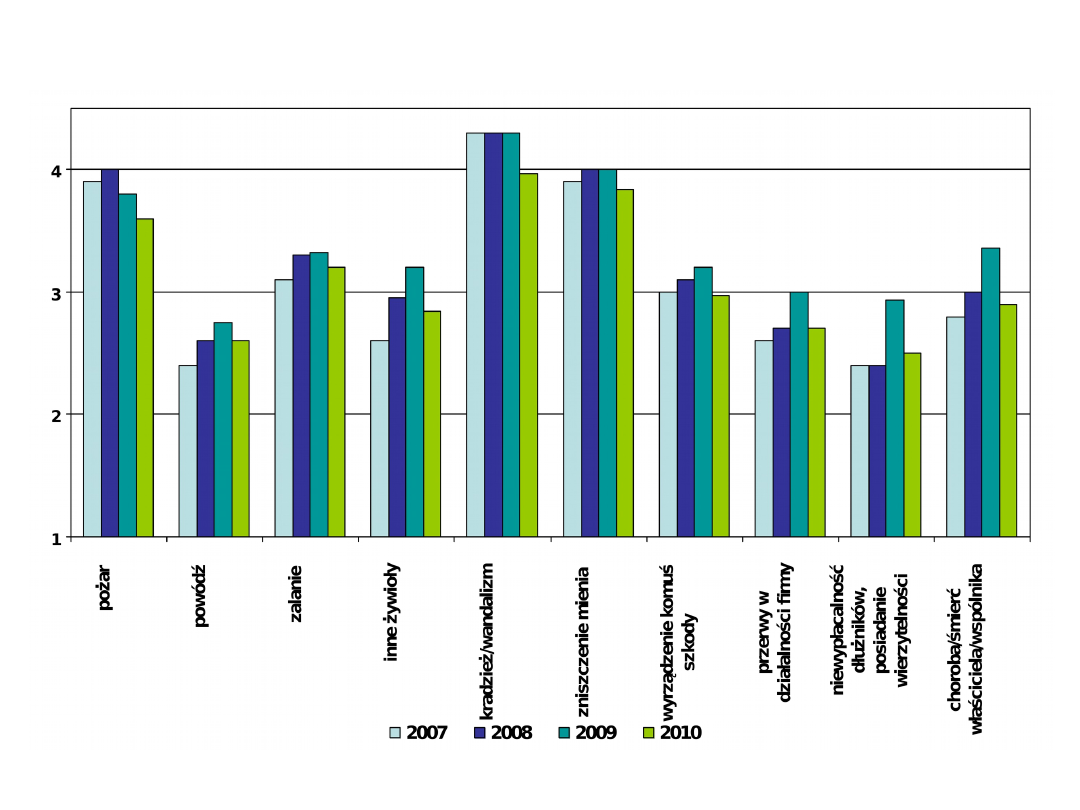

Średnia ocena poziomu zagrożenia

poszczególnymi ryzykami

32

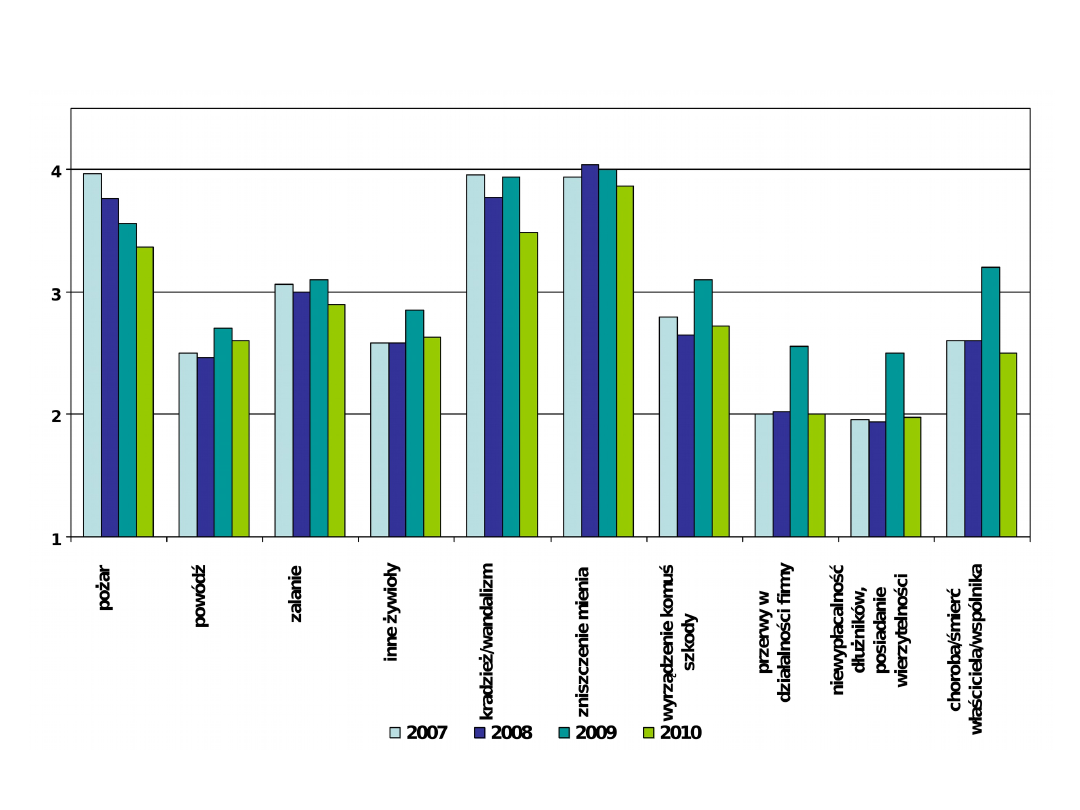

Średnia ocena poziomu zabezpieczenia

poszczególnymi ryzykami

33

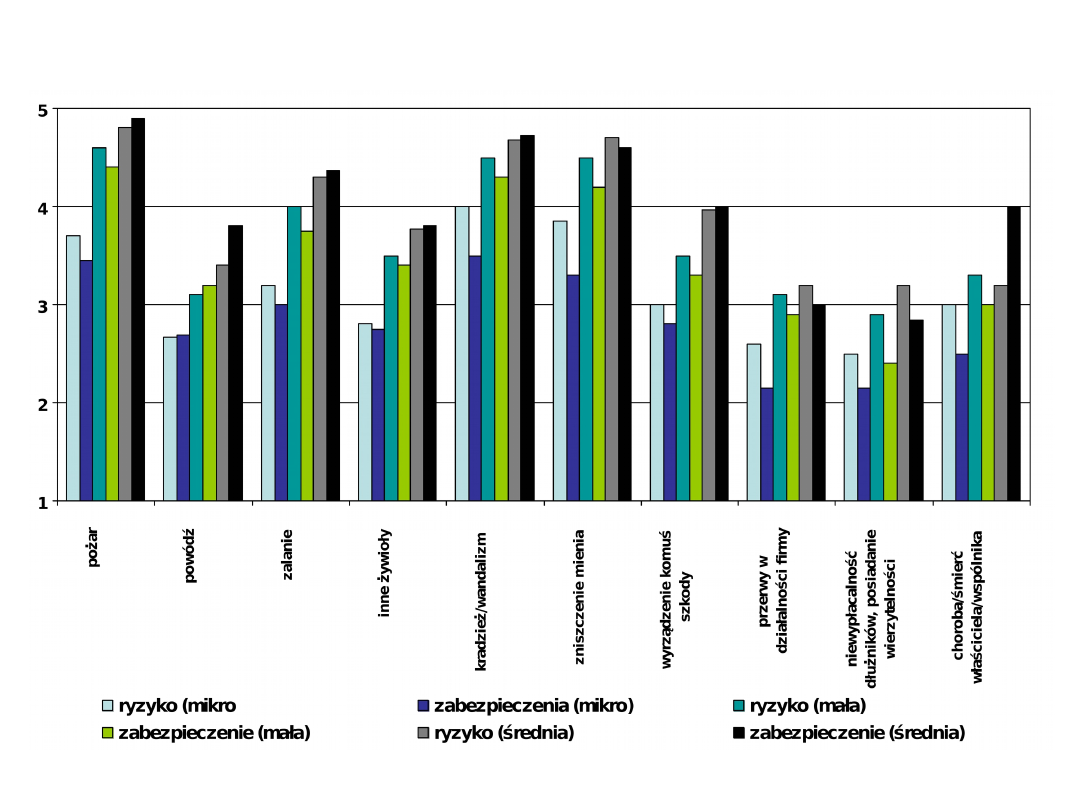

Średnia ocena poziomu zagrożenia i

zabezpieczenia poszczególnych ryzyk w roku

2010 wg wielkości firmy

34

Korzystanie z ubezpieczeń przez MSP

wg wielkości firmy (w %)

Wielkość

firmy

2007

2008

2009

2010

Mikro (do 9

zatrudnionych

)

70

72

74

65

Mała (10-49

zatrudnionych

)

82

84

88

87

Średnia (50-

249

zatrudnionych

)

91

90

95

92

Ogółem

70

73

74

66

35

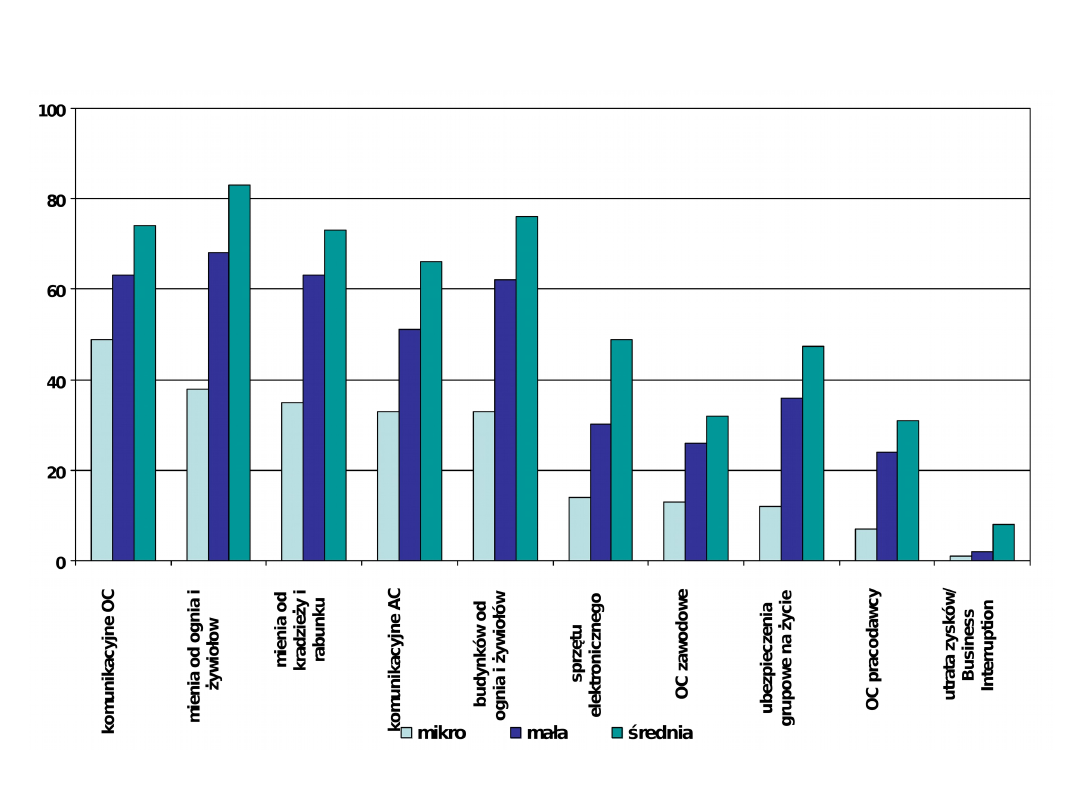

Rodzaje posiadanych ubezpieczeń w

roku 2010 wg wielkości firmy

36

Miejsce/sposób zakupu wybranych

rodzajów ubezpieczeń (w %)

Mienia od ognia i

żywiołów

OC komunikacyjne

2008

2009

2010

2008

2009

2010

Agent

81,2

77,6

68,3

70,6

67,7

62,7

Broker

5,1

4,2

4,2

4,1

5,5

3,6

Placówka

13,0

16,9

19,4

22,2

21,9

26,3

Bank

0,3

0,1

2,3

0,9

0,6

1,4

Salon

Samochod

.

0,0

0,4

0,2

1,0

1,4

1,9

Telefon

0,0

0,0

0,0

0,6

2,0

1,4

Internet

0,0

0,0

0,2

0,3

1,0

1,3

Inne

0,3

0,8

5,3

0,3

0,0

1,4

37

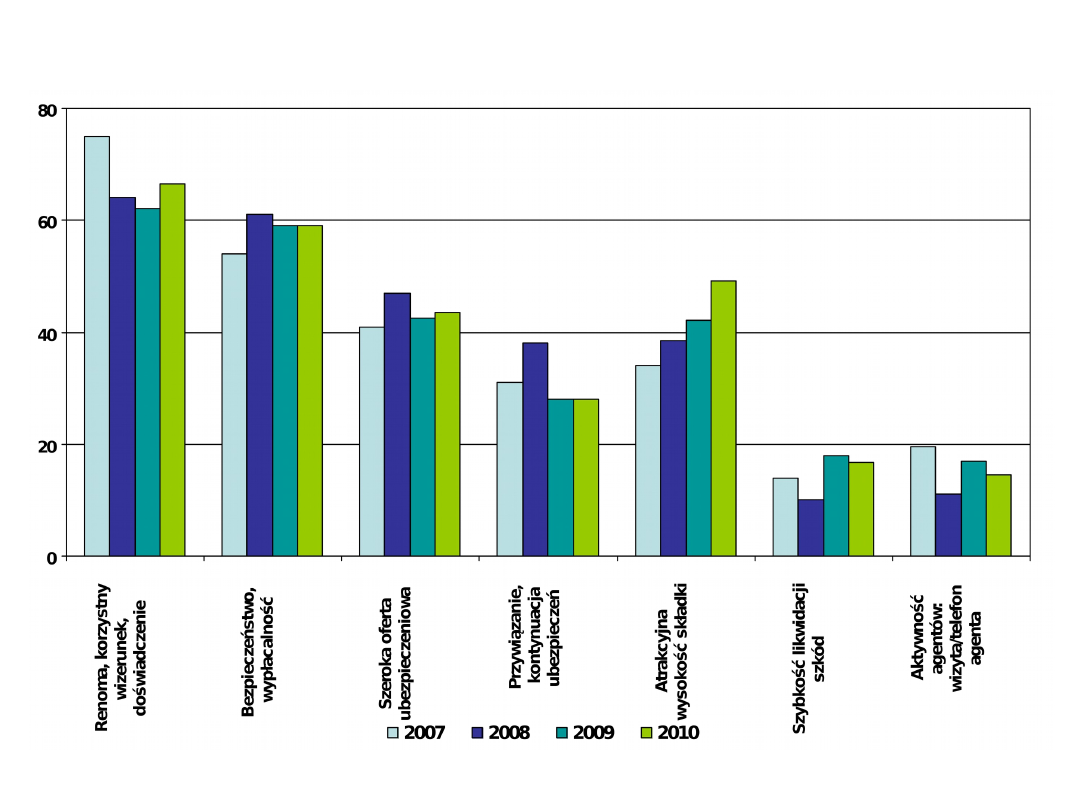

Główne czynniki decydujące o wyborze

ubezpieczyciela (do wskazania były 3

przyczyny z 12)

38

Ryzyka zakładu ubezpieczeń

Zakłady ubezpieczeń ponoszą 4 główne rodzaje ryzyk:

1) Ryzyko ubezpieczeniowe;

2) Ryzyko kredytowe;

3) Ryzyko rynkowe;

4) Ryzyko operacyjne.

39

Ryzyko ubezpieczeniowe – elementy

składowe

Ryzyko procesu selekcji ryzyka (Underwriting Process Risk)

Ryzyko taryfikacji (Pricing Risk)

Ryzyko konstrukcji produktu (Product Design Risk)

Ryzyko przebiegu szkód (Claims Risk – for each peril)

Ryzyko otoczenia ekonomicznego (Economic Environment Risk)

Ryzyko poziomu udziału własnego (Net Retention Risk)

Ryzyko zachowania Klientów (Policyholder Behaviour Risk)

Ryzyko tworzenia rezerw techniczno-ubezpieczeniowych (Reserving Risk)

Źródło: Klasyfikacja ryzyk ponoszonych przez zakłady ubezpieczeń, PIU, Warszawa 2004

40

Ryzyko kredytowe – elementy składowe

Ryzyko bezpośredniej niewypłacalności (Direct Default Risk)

Ryzyko obniżenia kondycji finansowej (Downgrade or Migration Risk)

Pośrednie ryzyko kredytowe (Indirect Credit or Spread Risk)

Ryzyko rozliczeń (Settlement Risk)

Ryzyko kraju (Sovereign Risk)

Ryzyko koncentracji (Concentration Risk)

Ryzyko kontrahenta (Counterparty Risk)

Źródło: Klasyfikacja ryzyk ponoszonych przez zakłady ubezpieczeń, PIU, Warszawa

2004

41

Ryzyko rynkowe – elementy składowe

Ryzyko stóp procentowych (Interest Rate Risk)

Ryzyko związane z akcjami i pozostałym majątkiem (Equity and Property Risk)

Ryzyko walutowe (Currency Risk)

Ryzyko bazowe (Basis Risk)

Ryzyko reinwestycji (Reinwestment Risk)

Ryzyko koncentracji (Concentration Risk)

Ryzyko niedopasowania aktywów i zobowiązań (Asset Liability Mismatch Risk)

Ryzyka pozabilansowe (Off-Balance Sheet Risks)

Źródło: Klasyfikacja ryzyk ponoszonych przez zakłady ubezpieczeń, PIU, Warszawa

2004

42

Ryzyko operacyjne – elementy składowe

Ryzyko zasobów ludzkich (Human Capital Risk)

Ryzyko zarządzania i kontroli (Management Control Risk)

Ryzyko systemów informatycznych (Systems risk)

Ryzyko strategii działania (Strategic Risk)

Ryzyko reputacji (Reputation Risk)

Ryzyko zaburzeń działalności wskutek zdarzeń katastroficznych (Disaster Risk)

Ryzyko prawno-regulacyjne (Regulatory Risk)

Źródło: Klasyfikacja ryzyk ponoszonych przez zakłady ubezpieczeń, PIU, Warszawa

2004

43

Największe ryzyka dla sektora

ubezpieczeń

wg samych zakładów ubezpieczeń w UE

1) Wymogi regulacyjne (5)

9) Kanały dystrybucji (16)

2) Dostępnośc kapitału (3)

10) Stopy procentowe (11)

3) Trendy makroekonomiczne

(4)

11) Ryzyko polityczne (18)

4) Wyniki inwestycyjne (1)

12) Założenia aktuarialne (9)

5) Katastrofy naturalne (22)

13) Koszty zarządu (14)

6) Dostępnośc specjalistów (-) 14) Jakośc zarządzania (13)

7) Szkody długookresowe (10) 15) Zarządzanie ryzykiem (6)

8) Ład korporacyjny (17)

16) Reputacja zakładu (-)

44

Ryzyko niewypłacalności państw

Państwo

CDS na 5-letnie

obligacje rządowe

w pkt. bazowych

(VI 2011)

CDS na 5-letnie

obligacje rządowe

w pkt bazowych

(IX 2011)

USA

50,6

53,2

Wielka Brytania

60,7

86,3

Niemcy

44,8

88,2

Japonia

90,5

126,6

Francja

83,6

197,6

Polska

146,1

246,7

Hiszpania

269,7

441,3

Węgry

208,5

464,5

Włochy

178,8

515,8

Irlandia

769,9

926,0

Portugalia

781,4

1224,4

Grecja

1960,2

4038,6

45

Dziękuję za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

Wyszukiwarka

Podobne podstrony:

wykład III Ubezpieczenia na życie2011

Wykład IV Ubezpieczenia dla przedsiębiorstw

WYKŁADY Prawo ubezpieczeń społecznych

Umowa ubezpieczenia WYKŁAD, UMOWA UBEZPIECZENIA

wyklad 2 Umowa ubezpieczenia

Wyklad2 ryzyko ogolne dzienne zaoczne cr (1)

Wyklad8 ryzyko stopy zabezp cr dzienne

Ubezpieczenia - wykład 2, Ekonomia, ubezpieczenia

ryzyko ubezpieczen, Ekonomia, ubezpieczenia

Wyklad5 ryzyko stopy procentowej cr

wyklad 2 - Systemy ubezpieczen gospodarczych, Konspekty wykładów

Wyklad4 ryzyko kredytowe cr

Wyklad6 ryzyko stopy procentowej 2 cr

Wyklad9 ryzyko kursowe cr

więcej podobnych podstron