Parametry kontraktu

Parametry kontraktu

FRA

FRA

:

:

nominalna wartość kapitału (

nominalna wartość kapitału (

notional

notional

principal

principal

),

),

bazowa (referencyjna) stopa

bazowa (referencyjna) stopa

procentowa, wg której

procentowa, wg której

FRA

FRA

zostanie

zostanie

rozliczony,

rozliczony,

wysokość terminowej stopy

wysokość terminowej stopy

procentowej (tzw. stopy kontraktowej),

procentowej (tzw. stopy kontraktowej),

termin obowiązywania umowy,

termin obowiązywania umowy,

okres zabezpieczenia (np. 3x6 lub 2x5).

okres zabezpieczenia (np. 3x6 lub 2x5).

1.

1.

FORWARD RATE

FORWARD RATE

AGREEMENTS

AGREEMENTS

(FRA)

(FRA)

WYPŁATA KWOTY KOMPENSACYJNEJ

WYPŁATA KWOTY KOMPENSACYJNEJ

W TRANSAKCJI

W TRANSAKCJI

FRA

FRA

W PRZYPADKU

W PRZYPADKU

WZROSTU STÓP PROCENTOWYCH

WZROSTU STÓP PROCENTOWYCH

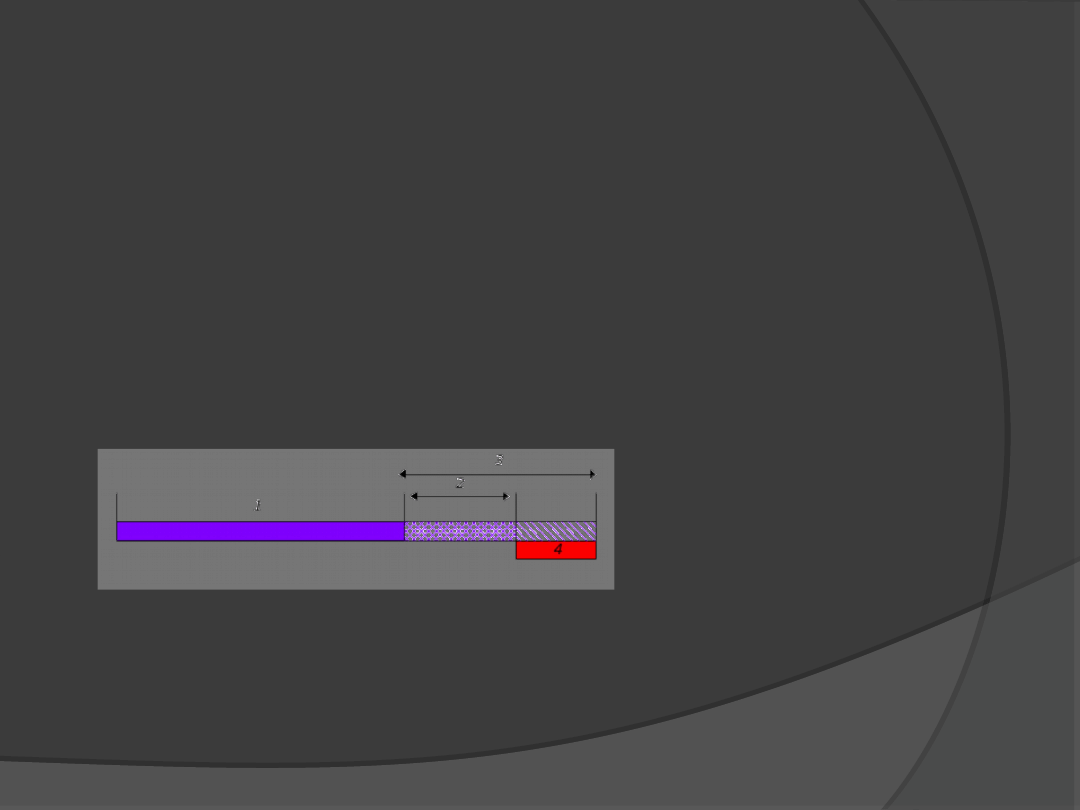

W dniu rozliczenia sprzedający kontrakt płaci kupującemu

różnicę pomiędzy stopą referencyjną a stopą kontraktu.

1 - kapitał

2 - stopa kontraktu

3 - stopa referencyjna

4 - kwota kompensacyjna

1.

1.

FORWARD RATE

FORWARD RATE

AGREEMENTS

AGREEMENTS

(FRA)

(FRA)

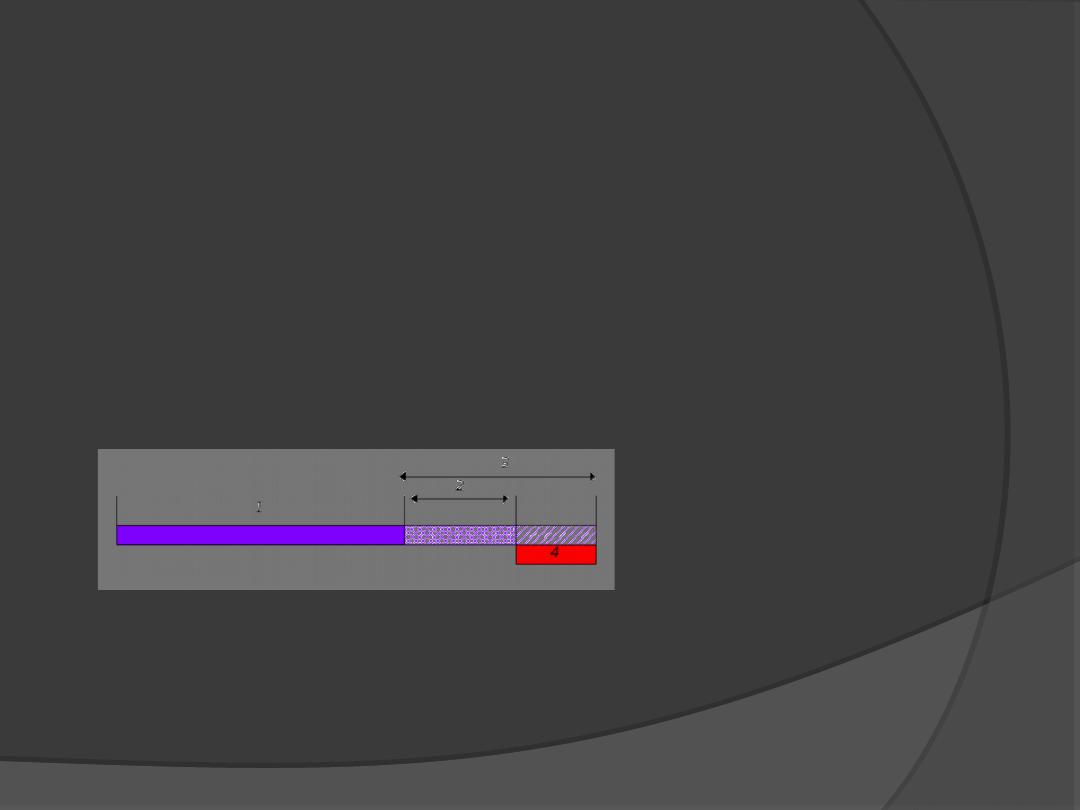

W dniu rozliczenia kupujący kontrakt płaci sprzedającemu

różnicę pomiędzy stopą kontraktu a stopą referencyjną

1.

1.

FORWARD RATE

FORWARD RATE

AGREEMENTS

AGREEMENTS

(FRA)

(FRA)

WYPŁATA KWOTY KOMPENSACYJNEJ

WYPŁATA KWOTY KOMPENSACYJNEJ

W TRANSAKCJI

W TRANSAKCJI

FRA

FRA

W PRZYPADKU

W PRZYPADKU

SPADKU STÓP PROCENTOWYCH

SPADKU STÓP PROCENTOWYCH

1 - kapitał

2 - stopa referencyjna

3 - stopa kontraktu

4 - kwota kompensacyjna

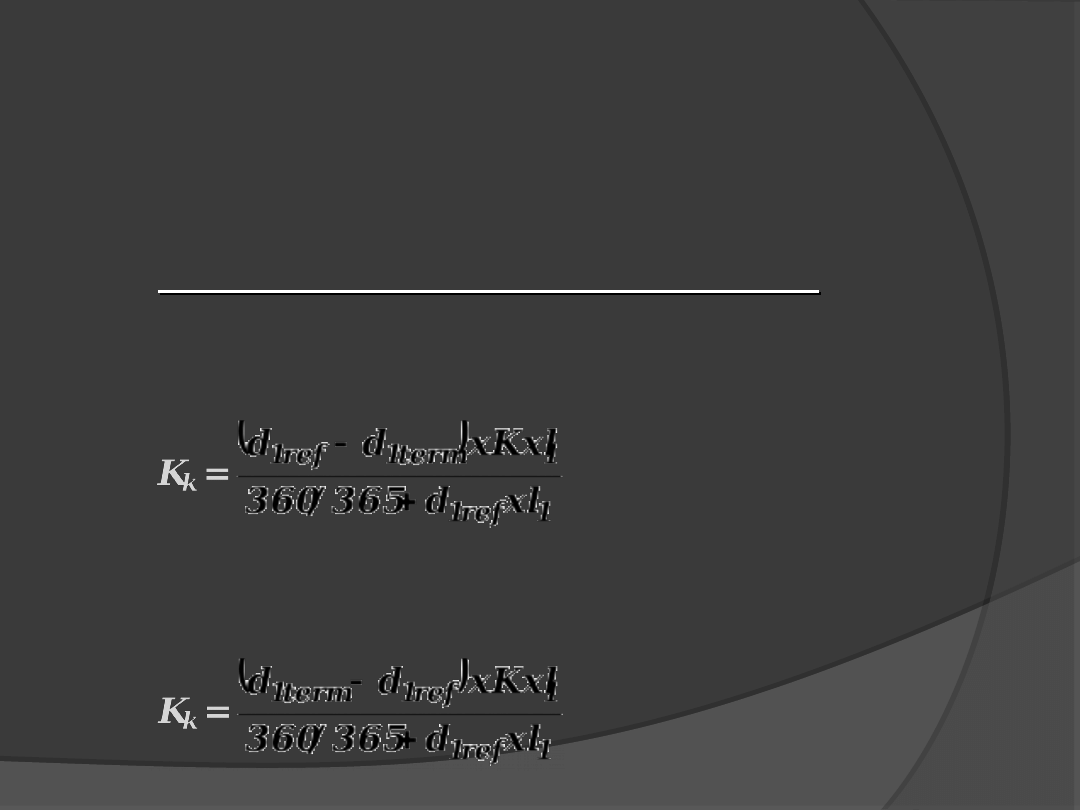

Wartość kwoty kompensacyjnej

Wartość kwoty kompensacyjnej

Jeśli stopa referencyjna jest wyższa od terminowej

(kupujący kontrakt otrzymuje kwotę rozliczenia):

Jeśli stopa terminowa jest wyższa niż referencyjna

(sprzedający kontrakt otrzymuje kwotę

rozliczenia):

1.

1.

FORWARD RATE

FORWARD RATE

AGREEMENTS

AGREEMENTS

(FRA)

(FRA)

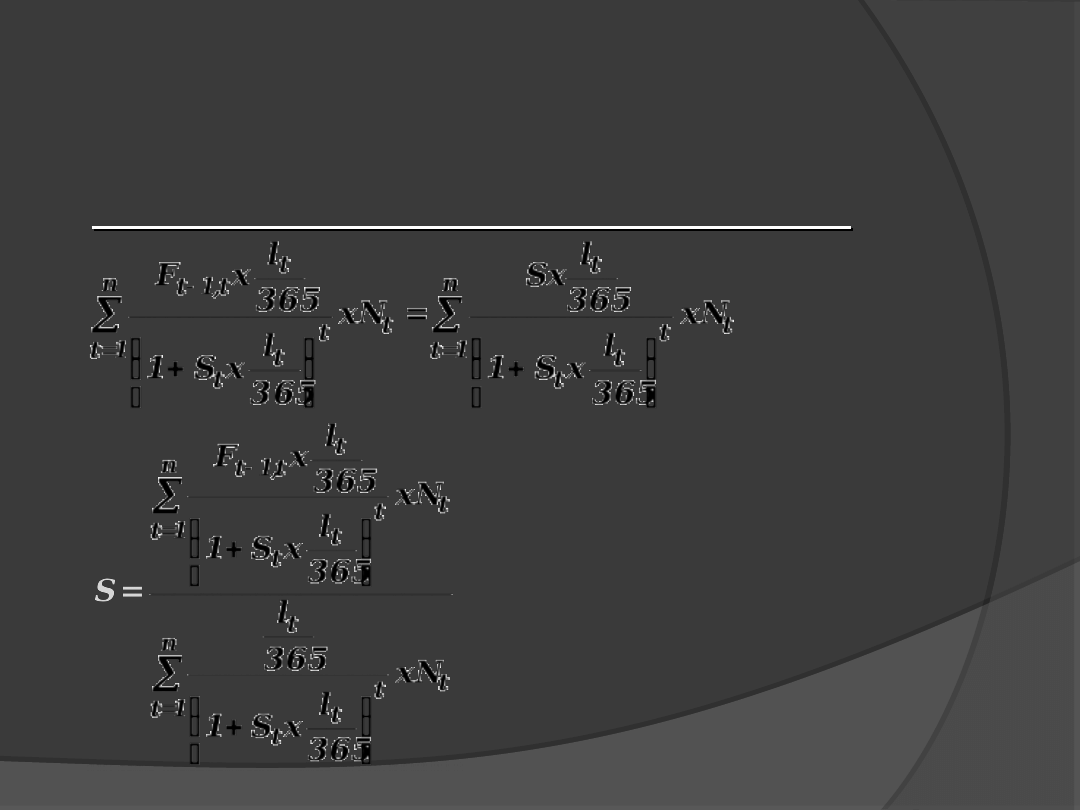

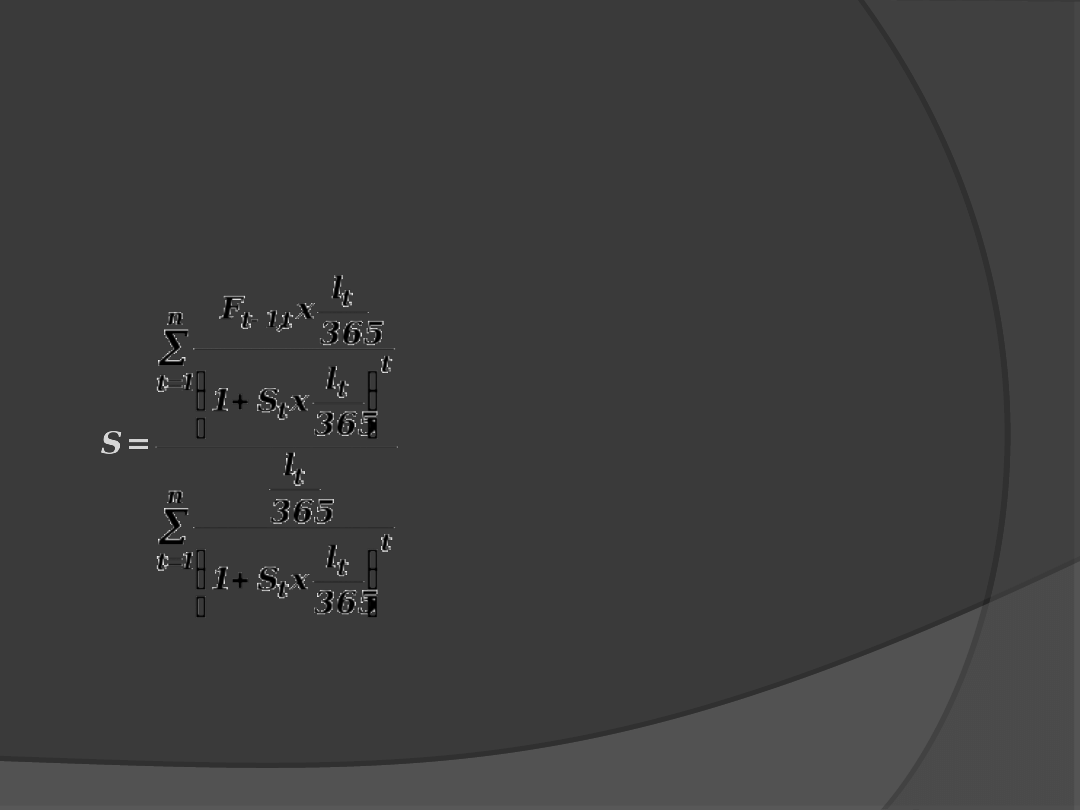

Wyznaczanie stopy stałej kontraktu:

Wyznaczanie stopy stałej kontraktu:

2.

2.

INTEREST RATE SWAPS

INTEREST RATE SWAPS

(IRS)

(IRS)

Jeśli N

Jeśli N

1

1

= N

= N

2

2

=….= N

=….= N

n

n

, wtedy:

, wtedy:

2.

2.

INTEREST RATE SWAPS

INTEREST RATE SWAPS

(IRS)

(IRS)

gdzie:

gdzie:

t

t

– numer okresu odsetkowego

– numer okresu odsetkowego

F

F

t-1,t

t-1,t

– stopa terminowa dla okresu od t-1 do t

– stopa terminowa dla okresu od t-1 do t

l

l

t

t

– liczba dni w danym okresie

– liczba dni w danym okresie

odsetkowym

odsetkowym

S

S

– stała stopa procentowa swapu

– stała stopa procentowa swapu

S

S

t

t

– stopa kasowa od dziś do końca danego

– stopa kasowa od dziś do końca danego

okresu odsetkowego

okresu odsetkowego

2.

2.

INTEREST RATE SWAPS

INTEREST RATE SWAPS

(IRS)

(IRS)

Document Outline

Wyszukiwarka

Podobne podstrony:

Wyklad5 ryzyko stopy procentowej cr

Wyklad6 ryzyko stopy procentowej 2 cr

Wyklad11 ryzyko kursowe zabezp cr

Wyklad2 ryzyko ogolne dzienne zaoczne cr (1)

Wyklad2 ryzyko ogolne dzienne zaoczne cr (1)

Wyklad IV, Wykład IV - Ryzyko stopy procentowej jako przykład ryzyka rynkowego

Wyklad4 ryzyko kredytowe cr

Wyklad7 stopa terminowa cr dzienne

Wyklad9 ryzyko kursowe cr

wYKLAD 13, SGGW - zarządzanie - licencjat dzienne, Semestr V, Zarządzanie produkcją i usługami

WYKŁAD I Ryzyko a ubezpieczenia

Ryzyko stopy procentowej

Ryzyko stopy procentowej

(Wykład 11, Stopy Cu [tryb zgodności])

Wyklad IV, Notatki Europeistyka Studia dzienne, II semestr

Wykład 5 - Efekty oddziaływania mediów, Notatki, Dziennikarstwo i komunikacja społeczna, Nauka o kom

Wykład 1 - Nauka o komunikowaniu masowym, Notatki, Dziennikarstwo i komunikacja społeczna, Nauka o k

więcej podobnych podstron