Kontrakt walutowy

Kontrakt walutowy

forward outright

forward outright

jest

jest

to umowa między dwiema stronami, w której

to umowa między dwiema stronami, w której

jedna ze stron zobowiązuje się kupić

jedna ze stron zobowiązuje się kupić

uzgodnioną ilość instrumentu podstawowego

uzgodnioną ilość instrumentu podstawowego

(underlying instrument – waluta lub kurs

(underlying instrument – waluta lub kurs

referencyjny), a druga strona zobowiązuje się

referencyjny), a druga strona zobowiązuje się

sprzedać instrument podstawowy po z góry

sprzedać instrument podstawowy po z góry

określonej cenie (cena rozliczenia) i w z góry

określonej cenie (cena rozliczenia) i w z góry

określonym czasie (termin rozliczenia).

określonym czasie (termin rozliczenia).

1. KONTRAKTY

1. KONTRAKTY

FORWARD OUTRIGHT

FORWARD OUTRIGHT

Strona zobowiązana

Strona zobowiązana

w kontrakcie do

w kontrakcie do

dostarczenia instrumentu

dostarczenia instrumentu

podstawowego

podstawowego

przyjmuje

przyjmuje

pozycję

pozycję

krótką

krótką

(sprzedaje walutę lub kontrakt

(sprzedaje walutę lub kontrakt

terminowy), natomiast strona

terminowy), natomiast strona

zobowiązana do

zobowiązana do

zapłacenia za

zapłacenia za

dostarczony instrument podstawowy

dostarczony instrument podstawowy

przyjmuje

przyjmuje

długą pozycję

długą pozycję

w kontrakcie

w kontrakcie

(kupuje walutę lub kontrakt).

(kupuje walutę lub kontrakt).

1. KONTRAKTY

1. KONTRAKTY

FORWARD OUTRIGHT

FORWARD OUTRIGHT

Zabezpieczenie

Zabezpieczenie

długiej pozycji walutowej

długiej pozycji walutowej

polega na zajęciu

polega na zajęciu

krótkiej pozycji

krótkiej pozycji

w

w

kontrakcie

kontrakcie

forward

forward

opiewającym na tę

opiewającym na tę

walutę, czyli

walutę, czyli

sprzedaży waluty lub

sprzedaży waluty lub

kontraktu

kontraktu

forward.

forward.

Zabezpieczenie

Zabezpieczenie

krótkiej pozycji walutowej

krótkiej pozycji walutowej

w określonej walucie polega na zajęciu

w określonej walucie polega na zajęciu

długiej pozycji

długiej pozycji

w kontrakcie

w kontrakcie

forward

forward

, czyli

, czyli

kupnie waluty lub kontraktu

kupnie waluty lub kontraktu

.

.

1. KONTRAKTY

1. KONTRAKTY

FORWARD OUTRIGHT

FORWARD OUTRIGHT

Zabezpieczenie się przed ryzykiem

Zabezpieczenie się przed ryzykiem

kursowym za pomocą walutowych

kursowym za pomocą walutowych

kontraktów

kontraktów

forward

forward

polega na zajęciu

polega na zajęciu

pozycji

pozycji

odwrotnej

odwrotnej

w stosunku do pozycji

w stosunku do pozycji

walutowej, którą chce się zabezpieczyć.

walutowej, którą chce się zabezpieczyć.

1. KONTRAKTY

1. KONTRAKTY

FORWARD OUTRIGHT

FORWARD OUTRIGHT

Swap

Swap

kursowy

kursowy

to transakcja zamiany

to transakcja zamiany

walut. Zawierana jako pojedyncza

walut. Zawierana jako pojedyncza

transakcja z pojedynczym kontrahentem.

transakcja z pojedynczym kontrahentem.

Kontrakt dotyczy zwykle zakupu i

Kontrakt dotyczy zwykle zakupu i

sprzedaży tej samej kwoty waluty według

sprzedaży tej samej kwoty waluty według

określonych kursów wymiany i

określonych kursów wymiany i

nie wiąże

nie wiąże

się z nimi ryzyko kursowe

się z nimi ryzyko kursowe

.

.

2. SWAPY KURSOWE

2. SWAPY KURSOWE

(DEWIZOWE) –

(DEWIZOWE) –

FX SWAPS

FX SWAPS

Trzy podstawowe rodzaje swapów:

Trzy podstawowe rodzaje swapów:

1)

1)

Transakcja natychmiastowa

Transakcja natychmiastowa

względem terminowej

względem terminowej

(kupno waluty

(kupno waluty

za inną walutę na dzień spot

za inną walutę na dzień spot

(first leg)

(first leg)

z jednoczesną sprzedażą tej samej

z jednoczesną sprzedażą tej samej

kwoty waluty na określony dzień w

kwoty waluty na określony dzień w

przyszłości

przyszłości

(second leg)

(second leg)

. Łączy ona w

. Łączy ona w

jedną operację transakcję spot i

jedną operację transakcję spot i

transakcję terminową.

transakcję terminową.

2. SWAPY KURSOWE

2. SWAPY KURSOWE

(DEWIZOWE) –

(DEWIZOWE) –

FX SWAPS

FX SWAPS

2)

2)

Transakcja terminowa względem

Transakcja terminowa względem

terminowej

terminowej

. W tym wypadku obie

. W tym wypadku obie

transakcje są transakcjami terminowymi,

transakcje są transakcjami terminowymi,

tyle, że z inną datą rozliczenia. Np. jedna

tyle, że z inną datą rozliczenia. Np. jedna

transakcja może mieć miejsce trzy

transakcja może mieć miejsce trzy

miesiące po terminie transakcji

miesiące po terminie transakcji

natychmiastowej, a druga sześć miesięcy

natychmiastowej, a druga sześć miesięcy

po terminie transakcji natychmiastowej.

po terminie transakcji natychmiastowej.

Taki swap to swap termin za termin (w

Taki swap to swap termin za termin (w

tym wypadku 3 x 6).

tym wypadku 3 x 6).

2. SWAPY KURSOWE

2. SWAPY KURSOWE

(DEWIZOWE) –

(DEWIZOWE) –

FX SWAPS

FX SWAPS

3)

3)

Swapy na krótkie terminy

Swapy na krótkie terminy

– których

– których

terminy są krótsze od jednego

terminy są krótsze od jednego

miesiąca – np. pierwsza wymiana ma

miesiąca – np. pierwsza wymiana ma

miejsce w dniu zawarcia transakcji, a

miejsce w dniu zawarcia transakcji, a

druga dzień później

druga dzień później

(overnight)

(overnight)

.

.

2. SWAPY KURSOWE

2. SWAPY KURSOWE

(DEWIZOWE) –

(DEWIZOWE) –

FX SWAPS

FX SWAPS

Terminowy kurs wymiany jest

Terminowy kurs wymiany jest

kwotowany w punktach

kwotowany w punktach

terminowych, które w tym wypadku

terminowych, które w tym wypadku

są nazywane

są nazywane

punktami swap

punktami swap.

2. SWAPY KURSOWE

2. SWAPY KURSOWE

(DEWIZOWE) –

(DEWIZOWE) –

FX SWAPS

FX SWAPS

Skoro ze swapem kursowym nie wiąże się

Skoro ze swapem kursowym nie wiąże się

ryzyko walutowe, banki wykorzystują operacje

ryzyko walutowe, banki wykorzystują operacje

zamienne swap:

zamienne swap:

1)

1)

w celu przejściowego pokrywania

w celu przejściowego pokrywania

niedoborów walut, których bank nie posiada,

niedoborów walut, których bank nie posiada,

przez waluty, które posiada lub w celu

przez waluty, które posiada lub w celu

dokonania inwestycji w instrumentach

dokonania inwestycji w instrumentach

denominowanych w walutach, których bank

denominowanych w walutach, których bank

nie posiada (zarządzanie środkami płynnymi

nie posiada (zarządzanie środkami płynnymi

w dealing roomie),

w dealing roomie),

2. SWAPY KURSOWE

2. SWAPY KURSOWE

(DEWIZOWE) –

(DEWIZOWE) –

FX SWAPS

FX SWAPS

2)

2)

w celu przeprowadzania operacji

w celu przeprowadzania operacji

zarobkowych termin za termin,

zarobkowych termin za termin,

polegających na wykorzystaniu różnicy

polegających na wykorzystaniu różnicy

oprocentowania między dwiema

oprocentowania między dwiema

walutami (spekulacja na różnicy stóp

walutami (spekulacja na różnicy stóp

procentowych),

procentowych),

3)

3)

świadcząc usługi na rzecz swoich

świadcząc usługi na rzecz swoich

klientów,

klientów,

2. SWAPY KURSOWE

2. SWAPY KURSOWE

(DEWIZOWE) –

(DEWIZOWE) –

FX SWAPS

FX SWAPS

4)

4)

dokonując arbitrażu w celu otrzymania

dokonując arbitrażu w celu otrzymania

korzyści wynikających z rozbieżności cen

korzyści wynikających z rozbieżności cen

między dwoma instrumentami (kontrakty

między dwoma instrumentami (kontrakty

terminowe są wyceniane na podstawie

terminowe są wyceniane na podstawie

różnicy w stopach procentowych między

różnicy w stopach procentowych między

dwoma walutami; jeśli stopa procentowa

dwoma walutami; jeśli stopa procentowa

jednej lub obu walut zmieni się, kurs

jednej lub obu walut zmieni się, kurs

terminowy powinien się także zmienić.

terminowy powinien się także zmienić.

Są jednak sytuacje, w których różnice w

Są jednak sytuacje, w których różnice w

stopach procentowych nie odpowiadają

stopach procentowych nie odpowiadają

różnicom kursu terminowego).

różnicom kursu terminowego).

2. SWAPY KURSOWE

2. SWAPY KURSOWE

(DEWIZOWE) –

(DEWIZOWE) –

FX SWAPS

FX SWAPS

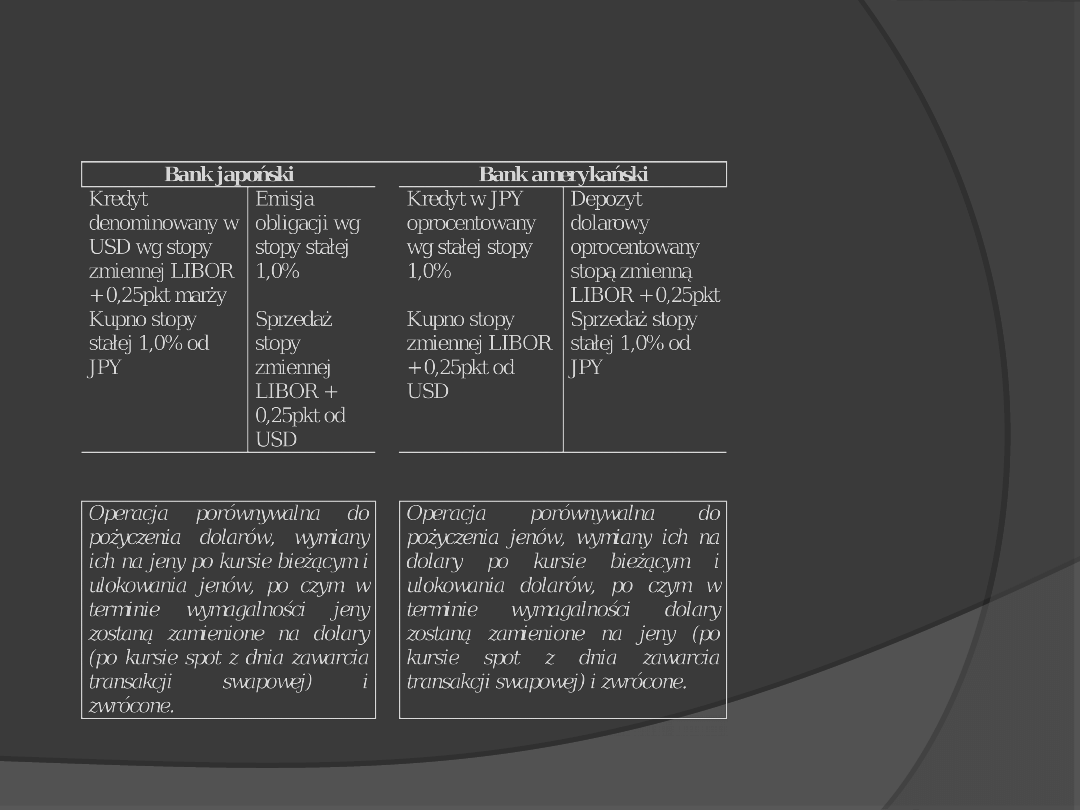

Kapitałowy swap walutowy

Kapitałowy swap walutowy

to zamiana

to zamiana

strumieni płatności między dwoma

strumieni płatności między dwoma

podmiotami z tytułu pożyczki lub lokaty w

podmiotami z tytułu pożyczki lub lokaty w

walucie A na odpowiadające im strumienie

walucie A na odpowiadające im strumienie

płatności w walucie B, przy czym struktura

płatności w walucie B, przy czym struktura

czasowa oraz oprocentowanie płatności w

czasowa oraz oprocentowanie płatności w

walucie B nie muszą być takie same, jak w

walucie B nie muszą być takie same, jak w

przypadku płatności w walucie A.

przypadku płatności w walucie A.

3. SWAPY WALUTOWE RYNKU

3. SWAPY WALUTOWE RYNKU

KAPITAŁOWEGO (

KAPITAŁOWEGO (

CCS

CCS

,

,

CIRS

CIRS

)

)

Operacja ta jest transakcją finansową a

Operacja ta jest transakcją finansową a

nie dewizową.

nie dewizową.

Kapitałowy swap walutowy

Kapitałowy swap walutowy

to wymiana dwóch pożyczek (lub lokat)

to wymiana dwóch pożyczek (lub lokat)

nominowanych w dwóch różnych walutach

nominowanych w dwóch różnych walutach

na okres umowy swapu. Swap tego typu

na okres umowy swapu. Swap tego typu

stwarza tzw. pożyczkę (lub lokatę)

stwarza tzw. pożyczkę (lub lokatę)

równoległą, czyli pozwala na zamianę waluty

równoległą, czyli pozwala na zamianę waluty

płatności oraz oprocentowania strumieni

płatności oraz oprocentowania strumieni

płatności ze stałego na zmienne, zmiennego

płatności ze stałego na zmienne, zmiennego

na stałe lub zmiennego na zmienne.

na stałe lub zmiennego na zmienne.

3. SWAPY WALUTOWE RYNKU

3. SWAPY WALUTOWE RYNKU

KAPITAŁOWEGO (

KAPITAŁOWEGO (

CCS

CCS

,

,

CIRS

CIRS

)

)

Podobnie jak przy swapie procentowym, w

Podobnie jak przy swapie procentowym, w

wielu transakcjach swapu walutowego nie

wielu transakcjach swapu walutowego nie

dochodzi do przepływu funduszy

dochodzi do przepływu funduszy

podstawowych, a cała transakcja

podstawowych, a cała transakcja

sprowadza się do uzgodnienia sumy,

sprowadza się do uzgodnienia sumy,

czasu trwania i stóp procentowych oraz

czasu trwania i stóp procentowych oraz

zobowiązaniu się stron do

zobowiązaniu się stron do

systematycznych płatności odsetkowych.

systematycznych płatności odsetkowych.

3. SWAPY WALUTOWE RYNKU

3. SWAPY WALUTOWE RYNKU

KAPITAŁOWEGO (

KAPITAŁOWEGO (

CCS

CCS

,

,

CIRS

CIRS

)

)

3.1. SWAP IDEALNY

3.1. SWAP IDEALNY

1)

1)

Wycena walutowej nogi swapu (czyli PV

Wycena walutowej nogi swapu (czyli PV

sumy płatności walutowych), przy czym

sumy płatności walutowych), przy czym

w określaniu wartości płatności brane są

w określaniu wartości płatności brane są

pod uwagę terminowe stopy

pod uwagę terminowe stopy

procentowe, a następnie płatności te

procentowe, a następnie płatności te

podlegają dyskontowaniu na dzień

podlegają dyskontowaniu na dzień

wymiany pierwszej płatności w oparciu

wymiany pierwszej płatności w oparciu

o stopy zerokuponowe – otrzymujemy w

o stopy zerokuponowe – otrzymujemy w

ten sposób bieżącą wartość wszystkich

ten sposób bieżącą wartość wszystkich

płatności w walucie.

płatności w walucie.

3.2. ETAPY WYCENY

3.2. ETAPY WYCENY

CIRS

CIRS

2)

2)

Pomnożenie tak wyznaczonej wartości

Pomnożenie tak wyznaczonej wartości

PV przez proponowany do przyjęcia w

PV przez proponowany do przyjęcia w

umowie swapu referencyjny kurs

umowie swapu referencyjny kurs

spot

spot

,

,

określający relację pomiędzy walutą

określający relację pomiędzy walutą

obcą i walutą krajową – otrzymujemy w

obcą i walutą krajową – otrzymujemy w

ten sposób bieżącą wartość wszystkich

ten sposób bieżącą wartość wszystkich

płatności w walucie wyrażoną w PLN.

płatności w walucie wyrażoną w PLN.

3.2. ETAPY WYCENY

3.2. ETAPY WYCENY

CIRS

CIRS

3)

3)

Wycena złotowej nogi swapu (czyli PV

Wycena złotowej nogi swapu (czyli PV

płatności złotowych), przy czym w

płatności złotowych), przy czym w

określaniu wartości płatności brana jest

określaniu wartości płatności brana jest

pod uwagę stopa stała, stanowiąca

pod uwagę stopa stała, stanowiąca

przedmiot kalkulacji oraz stopy

przedmiot kalkulacji oraz stopy

zerokuponowe, właściwe dla rynku

zerokuponowe, właściwe dla rynku

złotego.

złotego.

3.2. ETAPY WYCENY

3.2. ETAPY WYCENY

CIRS

CIRS

4)

4)

Porównanie wyrażenia określonego w

Porównanie wyrażenia określonego w

punkcie 2 z wyrażeniem określonym w

punkcie 2 z wyrażeniem określonym w

punkcie 3 [w tym miejscu można

punkcie 3 [w tym miejscu można

odnieść złotową nogę swapu do

odnieść złotową nogę swapu do

dolarowej z punktu 1 zakładając, że

dolarowej z punktu 1 zakładając, że

iloraz ten musi być równy

iloraz ten musi być równy

referencyjnemu kursowi

referencyjnemu kursowi

spot

spot

].

].

5)

5)

wyznaczenie stopy stałej na podstawie

wyznaczenie stopy stałej na podstawie

równania określonego w punkcie 4).

równania określonego w punkcie 4).

3.2. ETAPY WYCENY

3.2. ETAPY WYCENY

CIRS

CIRS

Wyprowadzenie formuły na stopę stałą:

Wyprowadzenie formuły na stopę stałą:

3.2. ETAPY WYCENY

3.2. ETAPY WYCENY

CIRS

CIRS

Jeśli przyjmiemy, że N

Jeśli przyjmiemy, że N

1

1

= N

= N

2

2

= …= N

= …= N

n

n

=

=

N

N

n+1

n+1

= N, natomiast N

= N, natomiast N

1

1

w = N

w = N

2

2

w = …= N

w = …= N

n

n

w

w

= N

= N

n+1

n+1

w = N

w = N

w

w

:

:

3.2. ETAPY WYCENY

3.2. ETAPY WYCENY

CIRS

CIRS

przy czym:

przy czym:

+

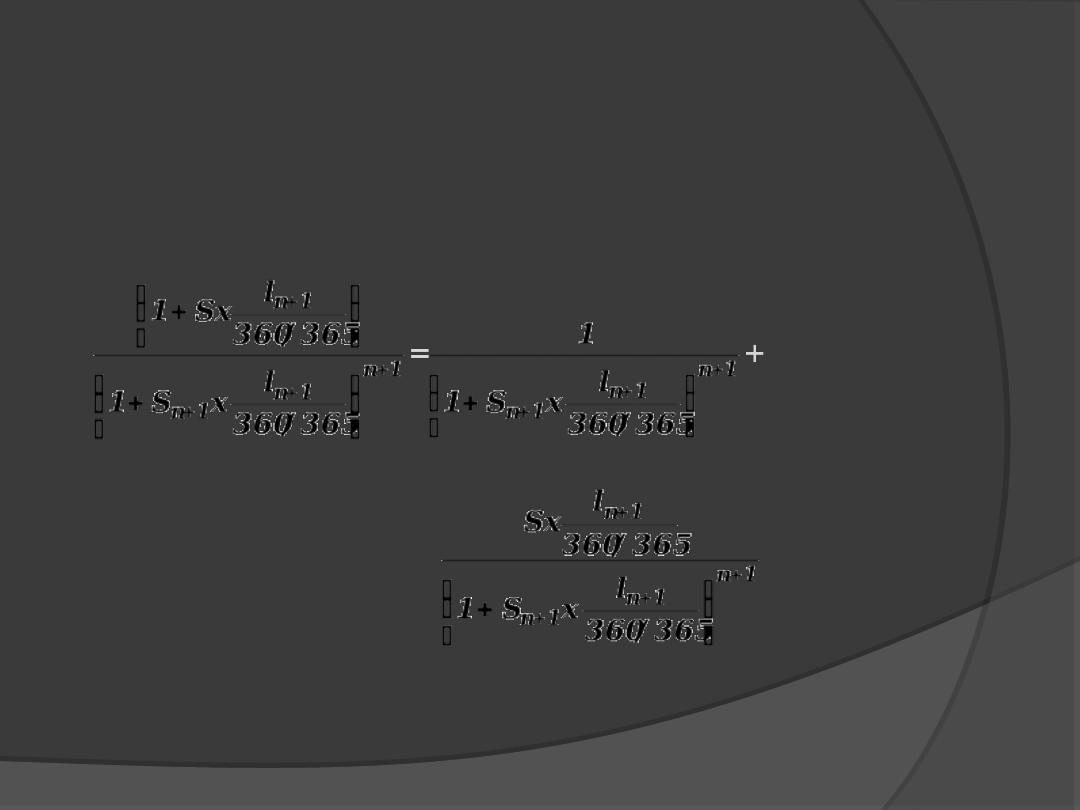

3.2. ETAPY WYCENY

3.2. ETAPY WYCENY

CIRS

CIRS

tak więc:

tak więc:

=

3.2. ETAPY WYCENY

3.2. ETAPY WYCENY

CIRS

CIRS

a z tego:

a z tego:

3.2. ETAPY WYCENY

3.2. ETAPY WYCENY

CIRS

CIRS

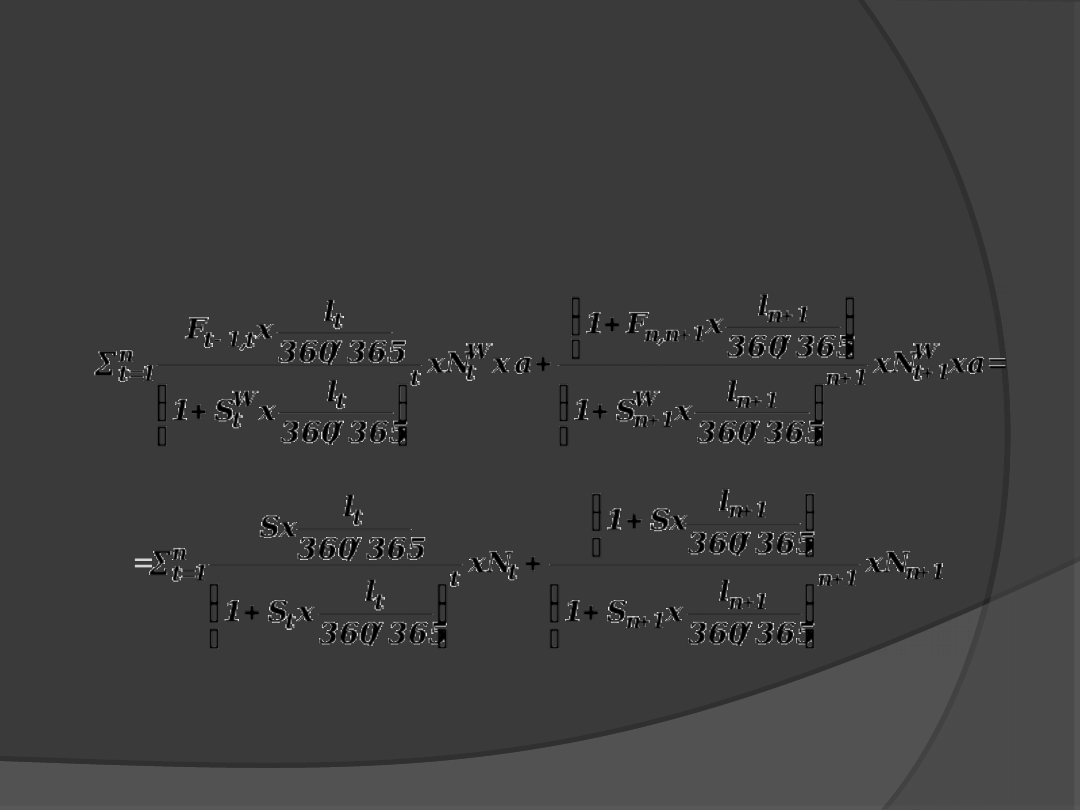

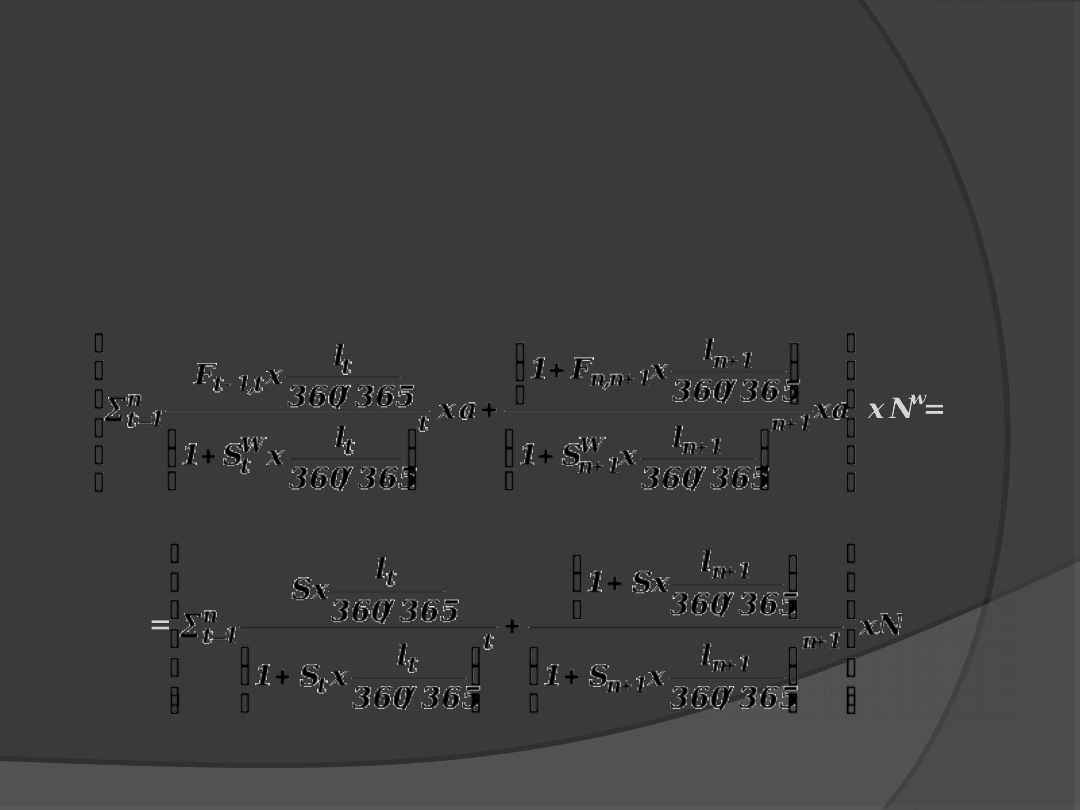

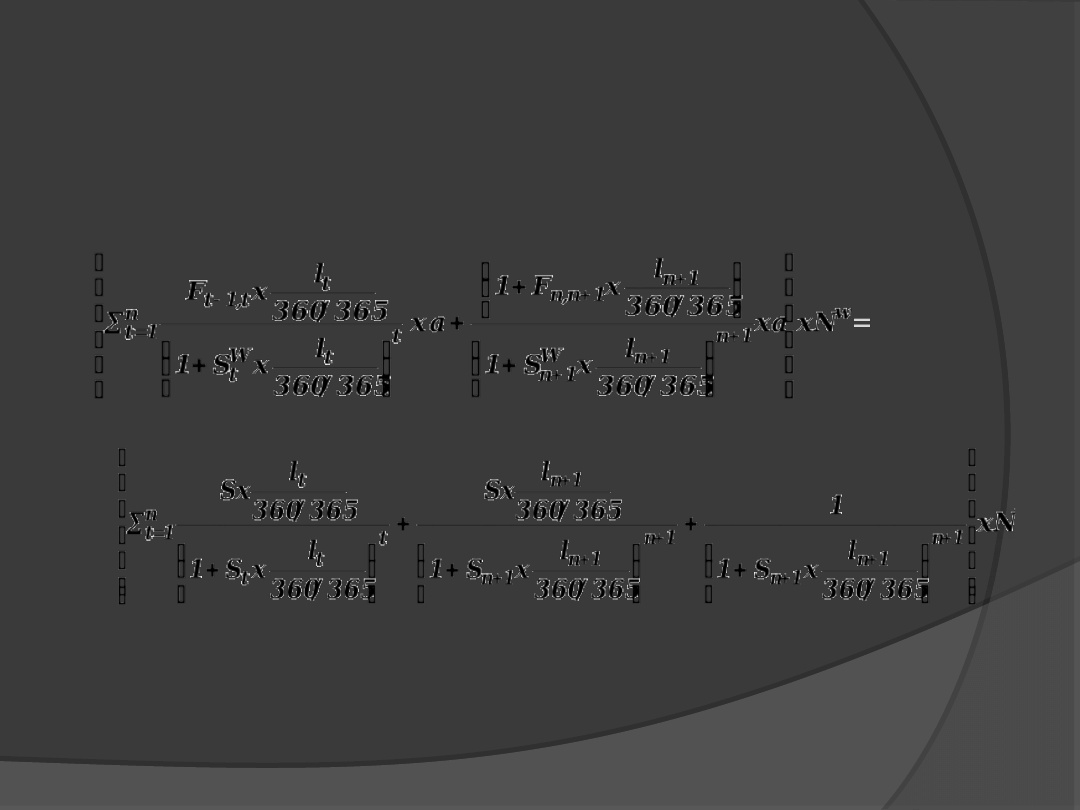

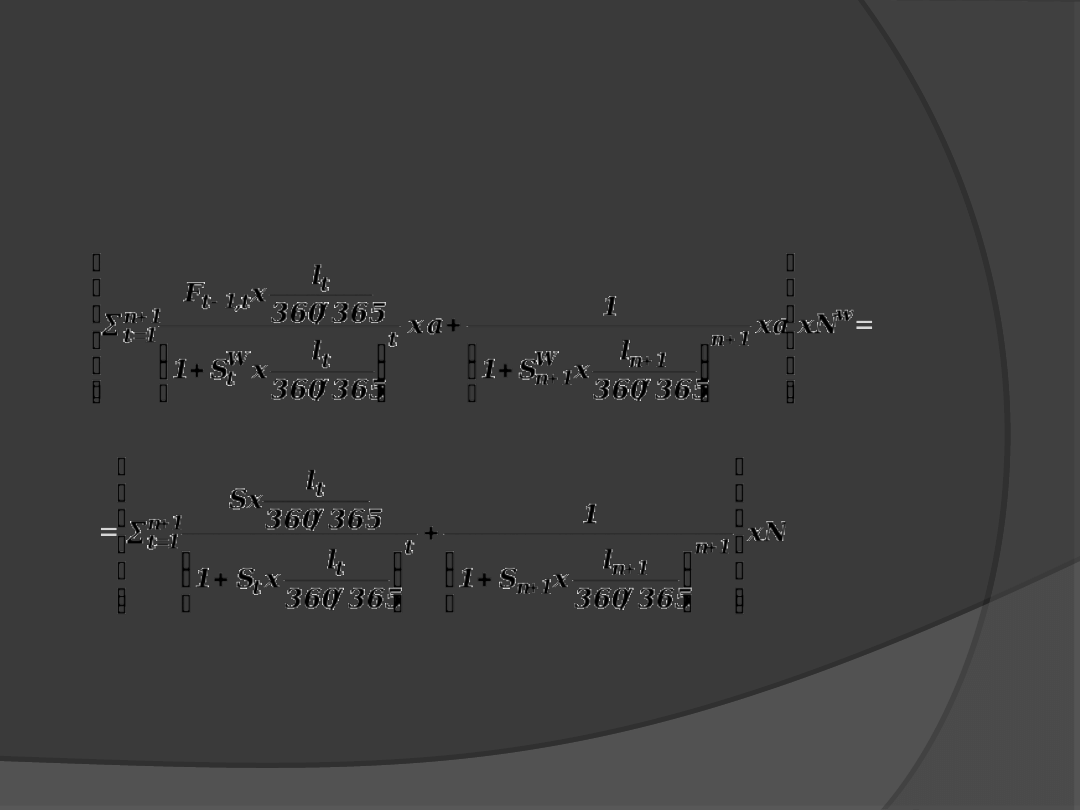

Ostateczny wzór na stałą stopę

Ostateczny wzór na stałą stopę

procentową swapu walutowego:

procentową swapu walutowego:

1

n

1

t

t

t

t

t

1

n

1

n

1

n

1

n

1

t

1

n

1

n

W

1

n

t

t

W

t

t

t

,

1

t

w

xN

365

/

360

l

x

S

1

365

/

360

l

xN

365

/

360

l

x

S

1

1

365

/

360

l

x

S

1

1

365

/

360

l

x

S

1

365

/

360

l

x

F

axN

S =

3.2. ETAPY WYCENY

3.2. ETAPY WYCENY

CIRS

CIRS

zamieniając n+1 na n (na tym etapie przekształceń nie

zamieniając n+1 na n (na tym etapie przekształceń nie

ma to już znaczenia):

ma to już znaczenia):

n

1

t

t

t

t

t

n

n

n

n

1

t

n

n

W

n

t

t

W

t

t

t

,

1

t

w

xN

365

/

360

l

x

S

1

365

/

360

l

xN

365

/

360

l

x

S

1

1

365

/

360

l

x

S

1

1

365

/

360

l

x

S

1

365

/

360

l

x

F

axN

S =

lub (skoro

lub (skoro

a x N

a x N

W

W

=

=

N

N

):

):

n

1

t

t

t

t

t

n

n

n

n

1

t

n

n

W

n

t

t

W

t

t

t

,

1

t

365

/

360

l

x

S

1

365

/

360

l

365

/

360

l

x

S

1

1

365

/

360

l

x

S

1

1

365

/

360

l

x

S

1

365

/

360

l

x

F

S =

3.2. ETAPY WYCENY

3.2. ETAPY WYCENY

CIRS

CIRS

gdzie:

gdzie:

t

t

– numer okresu odsetkowego,

– numer okresu odsetkowego,

F

F

t-1,t

t-1,t

– stopa terminowa dla okresu od t-1 do t dla

– stopa terminowa dla okresu od t-1 do t dla

waluty

waluty

bazowej,

bazowej,

l

l

t

t

– liczba dni w danym okresie odsetkowym,

– liczba dni w danym okresie odsetkowym,

S

S

– stała stopa procentowa swapu, która jest stopą

– stała stopa procentowa swapu, która jest stopą

dla

dla

waluty notowanej

waluty notowanej

S

S

t

t

– stopa kasowa od dziś do końca danego okresu

– stopa kasowa od dziś do końca danego okresu

odsetkowego dla waluty krajowej,

odsetkowego dla waluty krajowej,

S

S

t

t

W

W

– stopa kasowa od dziś do końca danego okresu

– stopa kasowa od dziś do końca danego okresu

odsetkowego dla waluty bazowej,

odsetkowego dla waluty bazowej,

a

a

– wysokość kursu natychmiastowego

– wysokość kursu natychmiastowego

3.2. ETAPY WYCENY

3.2. ETAPY WYCENY

CIRS

CIRS

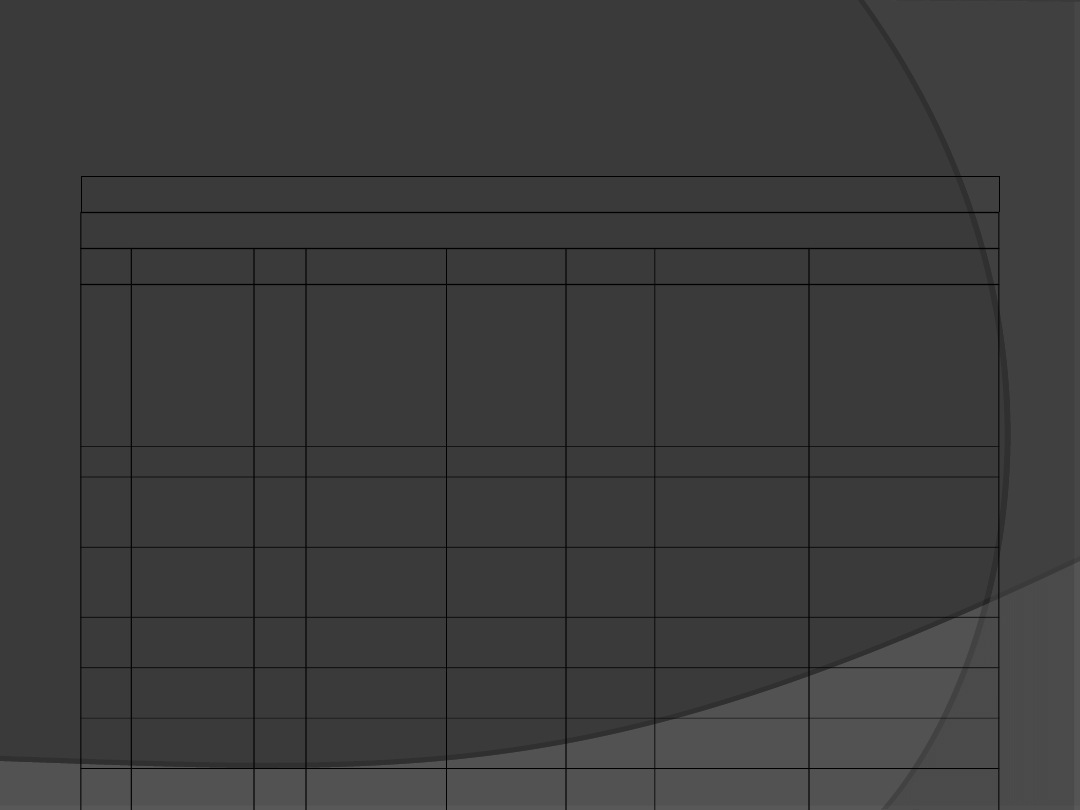

W poniższej tabeli przedstawiono

W poniższej tabeli przedstawiono

przykłady kwotowań stóp swapu GBP/USD

przykłady kwotowań stóp swapu GBP/USD

przez animatora rynku:

przez animatora rynku:

3.3. PRZYKŁAD

3.3. PRZYKŁAD

KWOTOWANIA

KWOTOWANIA

CIRS

CIRS

Dla 4-letniego swapu kursy te oznaczają, że:

Dla 4-letniego swapu kursy te oznaczają, że:

Bank otrzymuje stałą cenę sprzedaży

Bank otrzymuje stałą cenę sprzedaży

7,52% z kapitału w funtach, a płaci zmienne

7,52% z kapitału w funtach, a płaci zmienne

oprocentowanie według stopy LIBOR z

oprocentowanie według stopy LIBOR z

kapitału w dolarach

kapitału w dolarach

Bank płaci stałą stopę kupna w wysokości

Bank płaci stałą stopę kupna w wysokości

7,48% z kapitału w funtach, a otrzymuje

7,48% z kapitału w funtach, a otrzymuje

zmienną stopę LIBOR z kapitału w dolarach.

zmienną stopę LIBOR z kapitału w dolarach.

3.3. PRZYKŁAD

3.3. PRZYKŁAD

KWOTOWANIA

KWOTOWANIA

CIRS

CIRS

Bank B ustala stopy dla 2-letniego swapu

Bank B ustala stopy dla 2-letniego swapu

walutowego, w którym Bank A będzie płacił stałą

walutowego, w którym Bank A będzie płacił stałą

stopę od depozytów wPLN, a otrzymywał

stopę od depozytów wPLN, a otrzymywał

zmienną, 3-mies. stopę LIBOR od depozytów

zmienną, 3-mies. stopę LIBOR od depozytów

eurodolarowych. Ile powinna wynosić stopa

eurodolarowych. Ile powinna wynosić stopa

procentowa swapu, jeśli wartość kapitału

procentowa swapu, jeśli wartość kapitału

służącego jako podstawa do określania płatności

służącego jako podstawa do określania płatności

kuponowych to 10 mln USD, kurs spot USD/PLN

kuponowych to 10 mln USD, kurs spot USD/PLN

to 3,22; daty rozliczeń to kwiecień, lipiec,

to 3,22; daty rozliczeń to kwiecień, lipiec,

październik i styczeń, a mid-point rate dla

październik i styczeń, a mid-point rate dla

depozytów eurodolarowych futures ustalone

depozytów eurodolarowych futures ustalone

metodą interpolacji liniowej oraz depozytów

metodą interpolacji liniowej oraz depozytów

złotowych wynoszą odpowiednio:

złotowych wynoszą odpowiednio:

3.4. PRZYKŁAD WYCENY

3.4. PRZYKŁAD WYCENY

CIRS

CIRS

3.4. PRZYKŁAD WYCENY

3.4. PRZYKŁAD WYCENY

CIRS

CIRS

USD

data

płatności

zmienna

stopa proc.

Ft-1, t

PLN

data płatności

zmienna stopa

proc. Ft-1, t

1

2009-04-30

6,47%

1

2009-04-30

3,44%

2

2009-07-31

6,06%

2

2009-07-31

3,43%

3

2009-10-30

5,70%

3

2009-10-30

3,40%

4

2010-01-31

5,46%

4

2010-01-31

3,38%

5

2010-04-30

5,30%

5

2010-04-30

3,38%

6

2010-07-31

5,20%

6

2010-07-31

3,37%

7

2010-10-30

5,10%

7

2010-10-30

3,35%

8

2011-01-31

5,08%

8

2011-01-31

3,28%

3.4. PRZYKŁAD WYCENY

3.4. PRZYKŁAD WYCENY

CIRS

CIRS

wartość nominalna swapu = 10 mln USD, kurs walutowy USD/PLN = 3,22

USD

1

2

3

4

5

6

7

9

t

data

płatnośc

i

lt

zmienna

stopa

proc. Ft-

1, t po

zmianie

bazy

wartość

nomin.

wsp.

dysk.

suma

zdysk.

przepływó

w (odsetki

+ kapitał)

wycena stopy

swapu wg

odp. wzoru

2009-01-31

1

1

2009-04-30

89

6,56%

32200000,

00

0,9842

6

506

939,31

3,38%

2

2009-07-31

92

6,14%

32200000,

00

0,9692

5

483

334,62

3

2009-10-30

91

5,78%

32200000,

00

0,9554

8

443

293,02

4

2010-01-31

93

5,54%

32200000,

00

0,9421

9

427

924,66

5

2010-04-30

89

5,37%

32200000,

00

0,9300

0

392

377,50

6

2010-07-31

92

5,27%

32200000,

00

0,9178

1

392

731,84

7

2010-10-30

91

5,17%

32200000,

00

0,9061

3

376

143,45

8

2011-01-31

93

5,15%

32200000,

00

0,8943

9

29 177

255,59

32 200

000,00

PLN

1

2

3

4

5

6

7

8

t

data

płatności

lt

zmien

na

stopa

proc.

Ft-1, t

wartość

nomin.

wsp.

dysk.

mianowni

k dużego

ułamka

zdysk. kapitał

złotówkowy

2009-01-31

1

1

2009-04-30

89

3,44%

32200000,0

0

0,99168

7 786

196,66

2

2009-07-31

92

3,43%

32200000,0

0

0,98318

7 979

664,70

3

2009-10-30

91

3,40%

32200000,0

0

0,97492

7 826

585,50

4

2010-01-31

93

3,38%

32200000,0

0

0,96659

7 930

302,17

5

2010-04-30

89

3,38%

32200000,0

0

0,95869

7 527

177,59

6

2010-07-31

92

3,37%

32200000,0

0

0,95062

7 715

366,45

7

2010-10-30

91

3,35%

32200000,0

0

0,94274

7 568

292,97

8

2011-01-31

93

3,28%

32200000,0

0

0,93493

7 670

524,51

30 104

746,74502

62 004

110,55

3.4. PRZYKŁAD WYCENY

3.4. PRZYKŁAD WYCENY

CIRS

CIRS

Wycena swapu

Wycena swapu

:

:

3,38% ±½ marży rynku

3,38% ±½ marży rynku

spot

spot

3.4. PRZYKŁAD WYCENY

3.4. PRZYKŁAD WYCENY

CIRS

CIRS

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

Wyszukiwarka

Podobne podstrony:

Wyklad8 ryzyko stopy zabezp cr dzienne

Wyklad9 ryzyko kursowe cr

Wyklad5 ryzyko stopy procentowej cr

Wyklad6 ryzyko stopy procentowej 2 cr

Instrumenty zabezpieczajace przed ryzykiem w warunkach kryzysu ryzyko kursowe i opcje walutowe

Wyklad2 ryzyko ogolne dzienne zaoczne cr (1)

Wyklad4 ryzyko kredytowe cr

Ryzyko kursowe, Podręczniki i materiały dydaktyczne, wykłądy, Rynki finansowe

Instrumenty zabezpieczajace przed ryzykiem w warunkach kryzysu ryzyko kursowe i opcje walutowe

Wyklad2 ryzyko ogolne dzienne zaoczne cr (1)

RYZYKO KURSOWE

WYKŁAD I Ryzyko a ubezpieczenia

4 RYZYKO KURSOWE id 37948 Nieznany

Wykład 4 Różnice Kursowe Zadania 2014, FIR II UG, I semestr, rachunkowość finansowa

8 Ryzyko kursowe

więcej podobnych podstron