Ubezpieczenia na życie i

majątkowe

Przygotowały:

Justyna Łazuga,

Magdalena Rapa,

Agnieszka Szczuchniak ,

Sylwia Świtaj

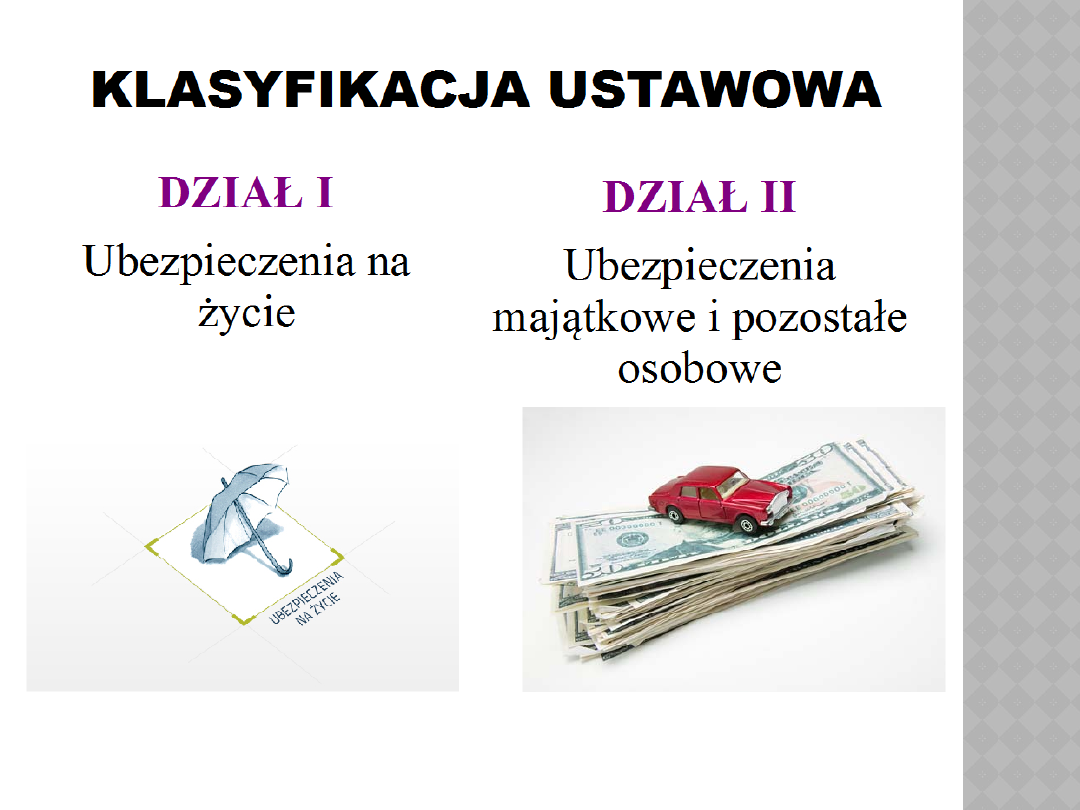

Ubezpieczyciele nie mogą łączyć działalności w I i II

dziale ubezpieczeń.

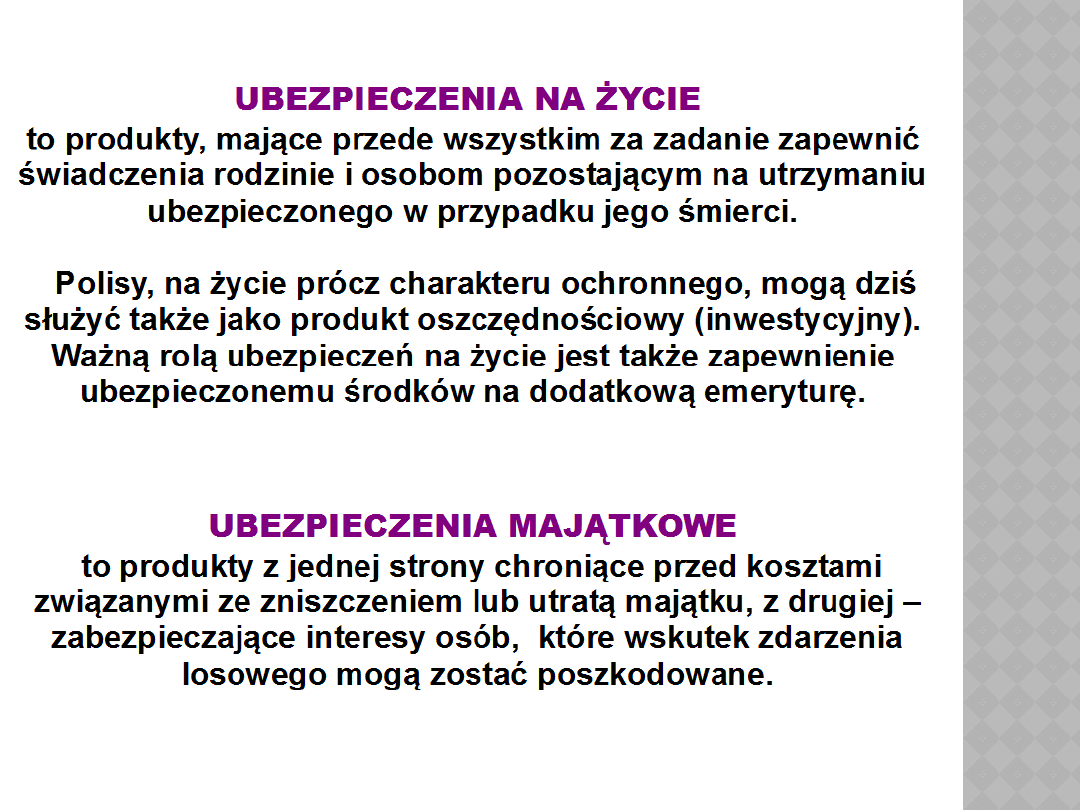

Ubezpieczenia na życie są ubezpieczeniami

długoterminowymi, wymagają tworzenia wieloletnich

rezerw i odznaczają się swoistą specyfiką. Ryzyko jest tu

ściśle skalkulowane, wypłaty świadczeń stabilne, rezerwy

duże i długoterminowe, dlatego mogłaby występować

pokusa dofinansowywania tymi rezerwami zobowiązań

krótkoterminowych, wynikających z bieżących potrzeb

ubezpieczeń majątkowych i innych osobowych.

Stąd też „pary” spółek życiowych i majątkowych, np.:

PZU Życie oraz pozostałe ubezpieczenia osobowe i

majątkowe

ING Życie oraz pozostałe ubezpieczenia drugiego działu

Compensa Życie i pozostałe

ZAKAZ ŁĄCZENIA

JAK WYBRAĆ DOBRĄ FIRMĘ

UBEZPIECZENIOWĄ?

1. Sprawdzenie towarzystwa

2. Określenie swoich potrzeb

3. Porównanie ofert

UBEZPIECZENIE NA ŻYCIE:

BEZTERMINOWE?

1. Bezterminowe:

Konieczne badania medyczne

Wyższa składka ze względu na oszczędnościowy charakter polisy

Większa część naszej składki przeznaczana jest na koszty związane

z ochroną ubezpieczeniową, niewielka na koszty administracyjne,

Po osiągnięciu określonego wieku nie płaci się składki,

Ochrona wygasa po śmierci klienta

Umowę można zakończyć w każdym momencie, ale jej wartość

wykupu jest b. mała

DLA KOGO?

Dla tego, kto większą wagę przykłada do ochrony ubezpieczeniowej

niż inwestowania

których chwilowo nie stać na polisę z funduszem inwestycyjnym

CZY TERMINOWE?

Gwarantują wysoką sumę ubezpieczenia za

stosunkowo niewielką składkę

O wiele tańsze niż na całe życie

Nie występuje element oszczędzania

To jak zabezpieczenie finansowe

uposażonej przez nas osoby na wypadek

naszej śmierci

Zerwanie lub zakończenie umowy nie jest

równoznaczne z wypłatą środków

OD CZEGO ZALEŻY CENA POLISY

NA ŻYCIE?

1)

Młodsi i kobiety płacą mniej

2)

Ubezpieczenie na życie kupuje się

zdrowiem

3)

Najmniej zapłacisz za terminowe

ubezpieczenie na życie

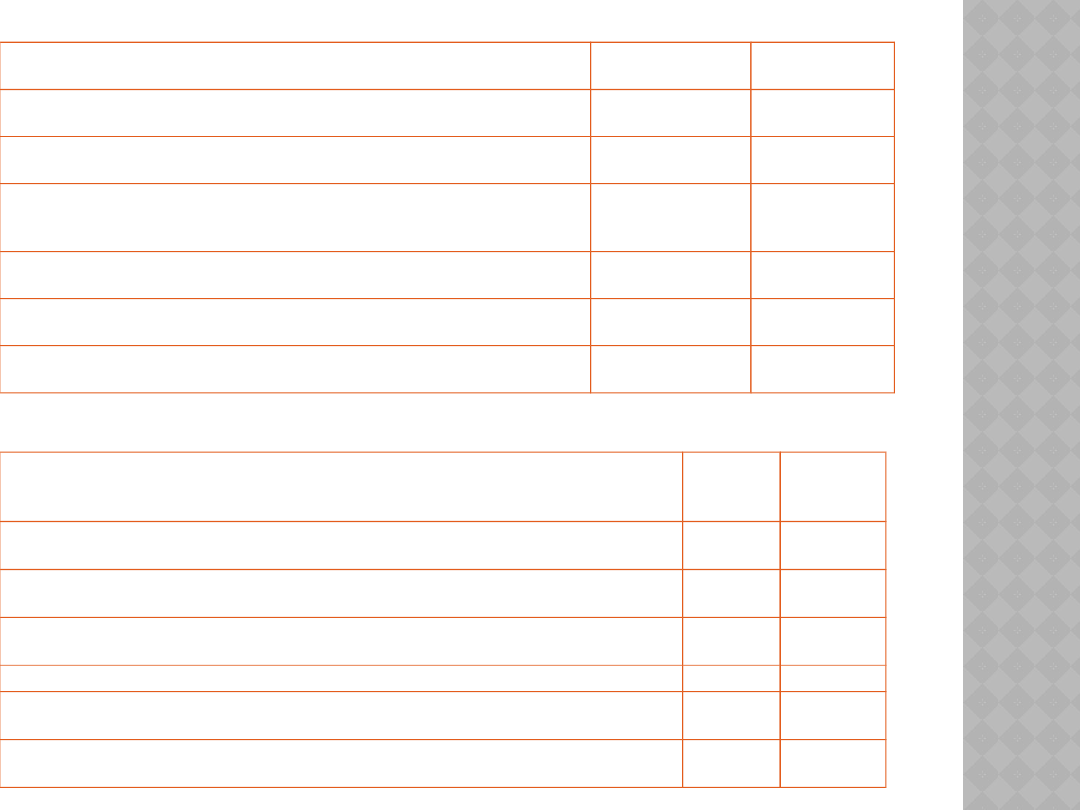

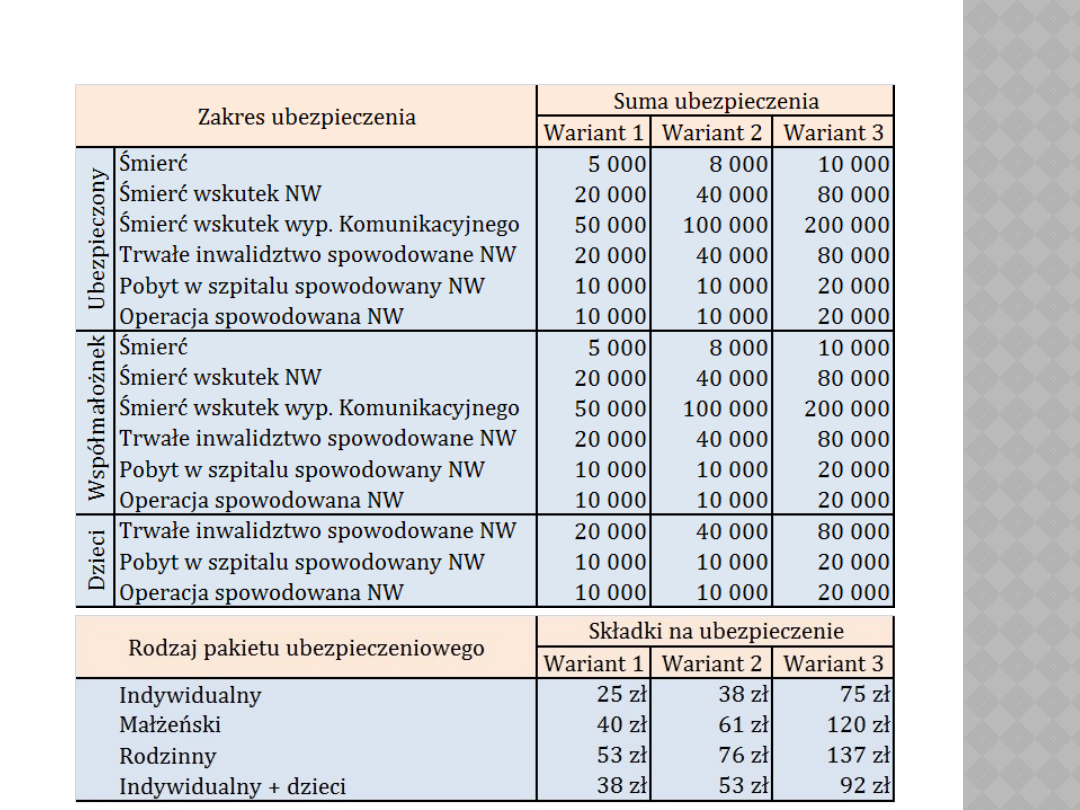

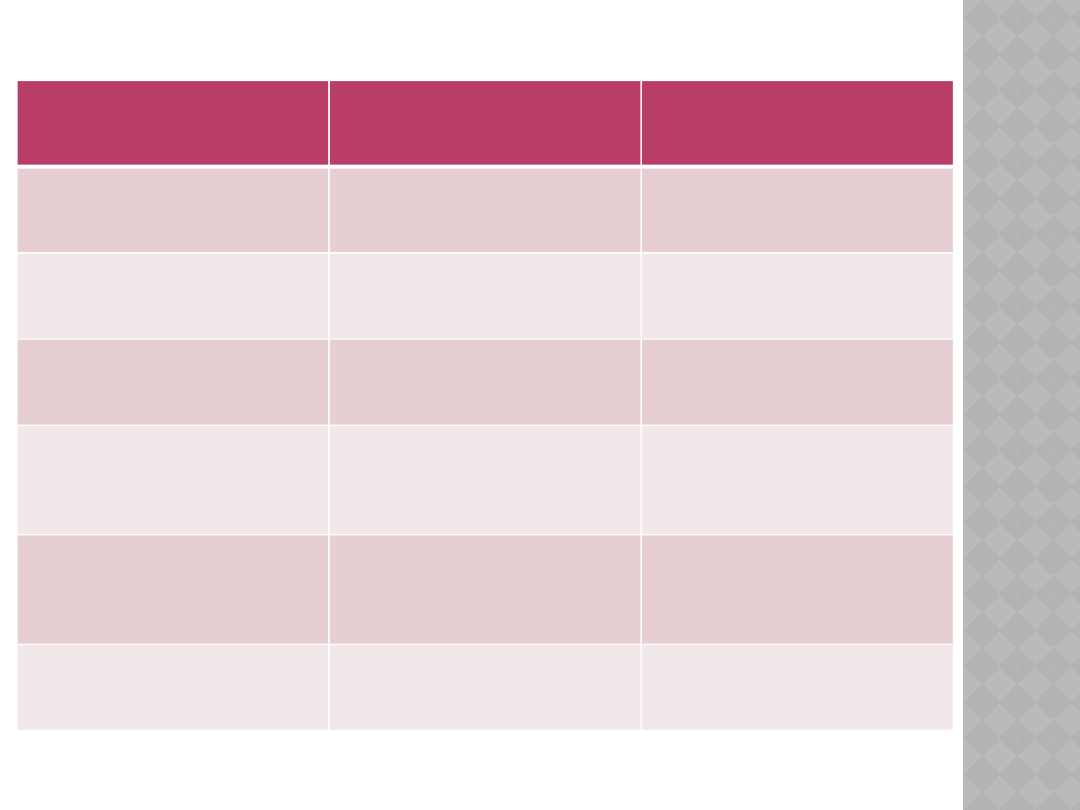

ZAKRES UBEZPIECZENIA

SUMA

KOSZT

Świadczenie z tytułu śmierci

121 000

36,28

Świadczenie z tytułu trwałego inwalidztwa całkowitego

121 000

2,21

Świadczenie z tytułu trwałego inwalidztwa spowodowanego

NW

wg tabeli

2,62

Świadczenie z tytułu poważnych zachorowań **

10 000

7,51

Świadczenie z tytułu pobytu w szpitalu lub operacji **

2 500

6,38

Składka całkowita

--------

54,99 zł

Kobieta, wiek 40 lat, okres ubezpieczenia 10 lat

ZAKRES UBEZPIECZENIA

SUMA

KOSZT

Świadczenie z tytułu śmierci

57 000

39,70

Świadczenie z tytułu trwałego inwalidztwa całkowitego

57 000

2,51

Świadczenie z tytułu trwałego inwalidztwa spowodowanego NW

wg tabeli

3,10

Świadczenie z tytułu poważnych zachorowań **

10 000

13,12

Świadczenie z tytułu pobytu w szpitalu lub operacji **

2 500

6,57

Składka całkowita

--------

65,00 zł

Kobieta, wiek 50 lat, okres ubezpieczenia 10 lat

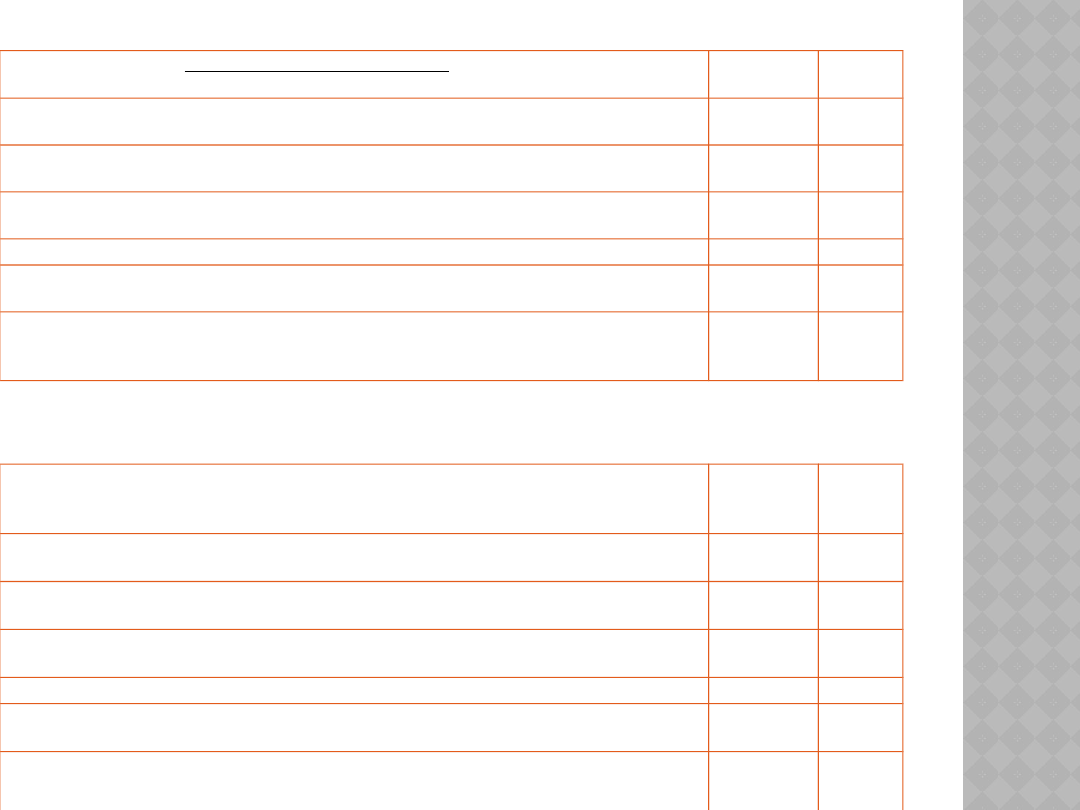

ZAKRES UBEZPIECZENIA

SUMA

KOSZT

Świadczenie z tytułu śmierci

54 000

41,44

Świadczenie z tytułu trwałego inwalidztwa całkowitego

54 000

2,37

Świadczenie z tytułu trwałego inwalidztwa spowodowanego NW

wg tabeli

2,86

Świadczenie z tytułu poważnych zachorowań **

10 000

8,12

Świadczenie z tytułu pobytu w szpitalu lub operacji **

2 500

5,21

Składka całkowita

--------

60,00

zł

Mężczyzna, wiek 40 lat, okres ubezpieczenia 10 lat

ZAKRES UBEZPIECZENIA

SUMA

KOSZT

Świadczenie z tytułu śmierci

57 000

85,13

Świadczenie z tytułu trwałego inwalidztwa całkowitego

57 000

5,87

Świadczenie z tytułu trwałego inwalidztwa spowodowanego NW

wg tabeli

5,71

Świadczenie z tytułu poważnych zachorowań **

10 000

17,85

Świadczenie z tytułu pobytu w szpitalu lub operacji **

2 500

5,44

Składka całkowita

--------

120,00z

ł

Mężczyzna, wiek 50 lat, okres ubezpieczenia 10 lat

OFERTA ING

SMART+

MITY NA TEMAT

UBEZPIECZEŃ NA ŻYCIE

1.

Nie pracuję więc nie potrzebuję ubezpieczenia

na życie

2.

Wpłacałem pieniądze, a nic z tego nie mam.

3.

Nie wpiszę nikogo na listę uposażonych, bo nie

chcę, aby moja rodzina po mnie dziedziczyła.

4.

Polisa im droższa, tym lepsza.

5.

Przed laty kupiłem polisę, która nie spełnia

moich oczekiwań. Teraz ją zlikwiduję i kupię

nową.

6.

Bez różnicy gdzie kupuję ubezpieczenie na

życie, i tak wszyscy mają to samo.

7.

Na tym, że dam się namówić na ubezpieczenie na

życie zarabia tylko agent i firma

ubezpieczeniowa, a ja nie mam zysku

KORZYŚCI JAKIE DAJE

POLISA NA ŻYCIE:

Zabezpieczenie finansowe dla Twoich bliskich

Ochrona dla Ciebie na wypadek nieszczęśliwego

wypadku

Dodatkowy kapitał na emeryturę

Oszczędności na lepszy start Twoich dzieci w dorosłe

życie

Zabezpieczenie kredytu hipotecznego

nie podlega żadnym egzekucjom za wyjątkiem

roszczeń alimentacyjnych - polisa nie może być zajęta

przez komornika

jest wolna od podatku od darowizn

nie stanowi masy spadkowej - bliscy otrzymają

pieniądze z polisy niezależnie od postępowania

spadkowego

RADY, KTÓRE POZWOLĄ ZAOSZCZĘDZIĆ NA

TERMINOWYM UBEZPIECZENIU NA ŻYCIE

1.

Ubezpiecz się, kiedy jeszcze jesteś młody i

zdrowy

2.

Zwróć uwagę w jaki sposób Towarzystwo

liczy wiek ubezpieczonego

3.

Dostosuj długość umowy do swoich potrzeb

4.

Porównaj wysokości składek w

poszczególnych ZU

5.

Wybierz odpowiedni dla swoich potrzeb

poziom sumy ubezpieczenia

6.

Wybierz najkorzystniejszą częstotliwość

opłacania składek

7.

Zmieniaj warunki umowy, kiedy tylko zmienią

się Twoje potrzeby

8.

Jeżeli potrzebujesz tylko ochrony, kup polisę

typowo ochronną

PODMIOTY NA RYNKU

UBEZPIECZEŃ W POLSCE

Na koniec II kwartału 2011 r.

zezwolenie na prowadzenie działalności

ubezpieczeniowej w Polsce posiadały:

63 krajowe zakłady ubezpieczeń (w

tym):

30 zakładów ubezpieczeń na życie

33 zakłady ubezpieczeń pozostałych

osobowych i majątkowych.

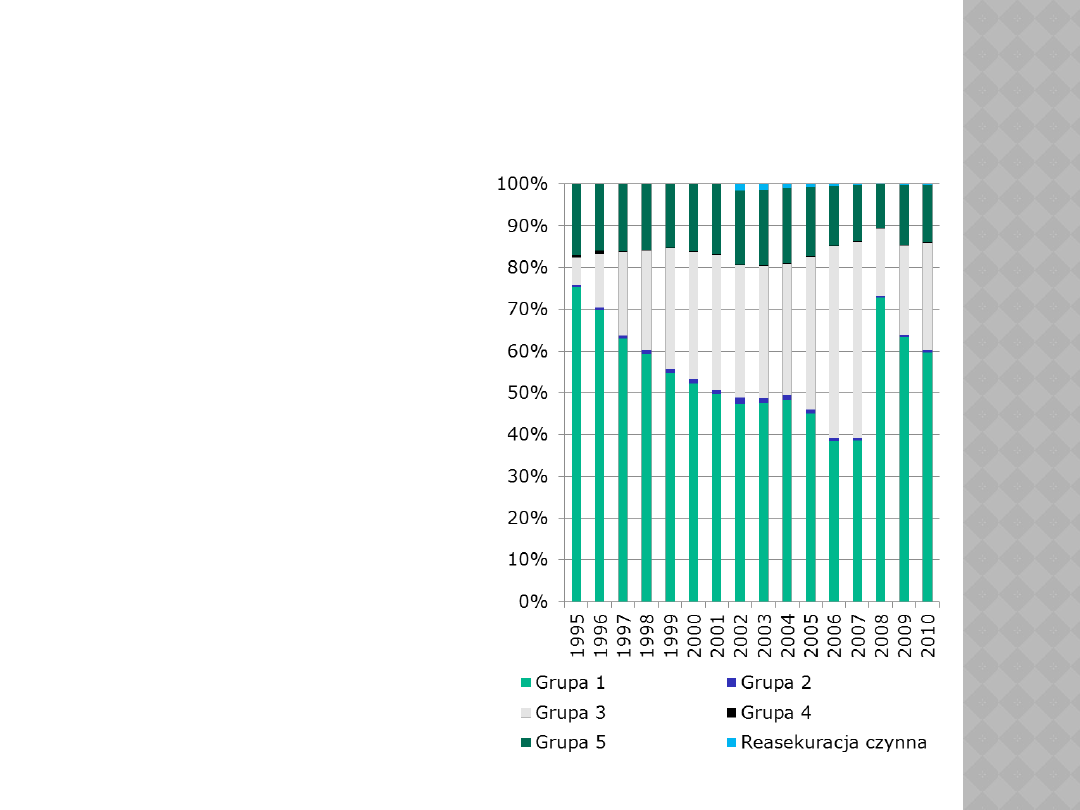

STRUKTURA RYNKU – UBEZPIECZENIA

NA ŻYCIE

•

W strukturze ubezpieczeń na

życie przeważają

ubezpieczenia na życie (grupa

1) – ok. 60% składki

•

Ubezpieczenia na życie

związane z ubezpieczeniowym

funduszem kapitałowym

(grupa 3) stanowią 25%

łącznej składki

•

Kolejną pozycję zajmują

uzupełniające ubezpieczenia

wypadkowe i chorobowe

(grupa 5) stanowiące ok. 14%

składki

•

Pozostałe typy ubezpieczeń

mają marginalny udział

20

RYNEK UBEZPIECZEŃ PO III

KW. 2011 R. PODSUMOWANIE:

Ubezpieczyciele majątkowi wypłacili

klientom 10,3 mld zł odszkodowań (spadek

w porównaniu z rokiem poprzednim)

Świadczenia z tytułu ubezpieczeń na życie

sięgnęły 19,4 mld zł

Rosnące przychody ze składek

Zysk netto z ubezpieczeń na życie, wyniósł

2,27 mld zł, o 21 proc. mniej niż rok

wcześniej (przyczyna to spadek

przychodów z lokat)

Zysk ubezpieczycieli majątkowych wyniósł

940 mln zł (rok wcześniej strata 30 mln zł)

Dostępne na naszym rynku

ubezpieczenia na życie możemy

podzielić na trzy podstawowe grupy:

1. Ubezpieczenia ochronne

2. Ubezpieczenia ochronno-

oszczędnościowe

3. Ubezpieczenia oszczędnościowe

RANKING UBEZPIECZEŃ OCHRONNYCH

Kategorie brane pod uwagę:

- W jakim wieku ubezpieczony może zawrzeć umowę

- Czy ubezpieczający może być ubezpieczonym

- Jaka jest częstotliwość opłacania składki

- Czy jest możliwość zmiany częstotliwości opłacania składki

- Czy jest możliwość zawieszenia składki

- Czy jest możliwość indeksacji składki

- Czy jest możliwość inwestowania w Ubezpieczeniowe

Fundusze Kapitałowe

- Jaki jest okres ubezpieczenia

- Jaka jest suma ubezpieczenia

- Jak możemy zarządzać swoją polisą – kanały dostępu

- O ile umów dodatkowych możemy poszerzyć umowę

podstawową

1. PZU Życie Spokój Najbliższych

Ubezpieczonym może być osoba, która ukończyła 13. rok życia, a

nie ukończyła 80.

Ubezpieczenie zapewnia dożywotnią ochronę

2. Aviva Życie Opiekun VIP

Wysokie sumy ubezpieczenia, aby w pełni zabezpieczyć się na

wypadek choroby, wypadku czy niezdolności do pracy

Możliwość ubezpieczenia współmałżonka

3. Allianz Życie Indywidualne terminowe ubezpieczenie na

życie

Obejmuje ochroną nawet do 81. roku życia

Minimalna suma ubezpieczenia to zaledwie 1000 zł

4. ING Życie Ochrona +

Ubezpieczenie nawet dla osób w wieku 70 lat

Najbardziej czytelne Ogólne Warunki Ubezpieczenia na rynku

5. MetLife Protection

Już od 40 zł miesięcznie

Możliwość indeksowania sumy ubezpieczenia, a także zmiany

częstotliwości opłacania składki

6. Aegon Bezpieczni Bliscy

To nawet 1 000 000 zł sumy ubezpieczenia

Możliwość indeksacji składki ubezpieczenia, a także zmiany

częstotliwości jej opłacania

7. Nordea Ochrona MAX

Składka opłacana jest rocznie, półrocznie, kwartalnie, lub miesięcznie

Ubezpieczenie może być zawarte bezterminowo

8. HDI Gerling Życie Moje Życie

Realne wsparcie finansowe w każdej nieprzewidzianej sytuacji –

choroba, inwalidztwo, operacja

Elastyczny tryb opłacania składki, aż 4 warianty

9. Concordia Linia Życia

Bezpieczeństwo Twoje i rodziny, bez konieczności podejmowania

ryzyka związanego z inwestowaniem

Ubezpieczonym może być osoba, która ukończyła 16. rok życia

10. TU Macif Acti Ochrona

Suma ubezpieczenia od 30 000 do 3 000 000 zł na standardowych

warunkach

Minimalna składka to już 100 zł rocznie

UBEZPIECZENIA NA ŻYCIE

ZWIĄZANE

Z UBEZPIECZENIOWYM

FUNDUSZEM KAPITAŁOWYM

początkowo: tzw. ubezpieczenia uniwersalne

wiążą się z zakupem jednostek uczestnictwa,

od których zależy przyszła wartość polisy

obecnie nazywane

ubezpieczeniami unit-linked

NAJISTOTNIEJSZE CECHY:

1. Są to produkty

„niezwiązane”

, co oznacza, że poszczególne

części składki są wyraźnie wyodrębnione i oddzielnie

administrowane(część składki na pokrycie kosztów ryzyka

ubezpieczeniowego, na pokrycie kosztów administracyjnych

zakładu oraz wpłaty na fundusz inwestycyjny)

2. Poszczególne elementy składki są

przejrzyste i ujawnione

klientowi, który może obserwować progres polisy

3. Fundusz prowadzony jest w

tzw. jednostkach uczestnictwa

, a

więc ubezpieczający zna wartość swojego konta inwestycyjnego

4. Duża

elastyczność

polisy

5. O sposobie

lokowania

wpłaconych składek decyduje

ubezpieczający

6. Ryzyko inwestycyjne

przeniesione jest z zakładu ubezpieczeń na

ubezpieczającego

7. Ubezpieczający może wybrać spośród wielu

funduszy

inwestycyjnych

KRYTERIUM

UBEZPIECZENIA

KLASYCZNE

UBEZPIECZENIA

UNIT-LINKED

RYZYKO INWESTYCYJNE

ponoszone głównie przez

ubezpieczyciela

ponoszone przez

ubezpieczającego

PROFIL INWESTYCYJNY

WPŁACANYCH SKŁADEK

określany przez

ubezpieczyciela

określany przez

ubezpieczającego

WYSOKOŚĆ

ŚWIADCZENIA Z TYTUŁU

ŚMIERCI

gwarantowana suma

ubezpieczenia

suma ubezpieczenia lub

wartość polisy albo ich

wartość łączna

WYSOKOŚĆ

ŚWIADCZENIA Z TYTUŁU

DOŻYCIA OKREŚLONEGO

WIEKU

wysokość sumy

ubezpieczenia(suma

zbliżona do wpłaconych

składek z odsetkami)

wartość zgromadzonego

kapitału

PRZEJRZYSTOŚĆ

KOSZTÓW

składniki składki nie są

wyróżniane

elementy kosztowe i

inwestycyjne są ujawnione

i udostępnione klientowi

SKŁADKI

stała wysokość składki

przez cały okres

ubezpieczenia

częstotliwość i wysokość

wnoszonych składek mogą

być zmieniane

UBEZPIECZENIA KLASYCZNE A UNIT-

LINKED

UBEZPIECZENIA

UNIT-LINKED

(KONSTRUKCJA)

CZĘŚĆ UBEZPIECZENIOWA

Zawiera element ochronny, pokrywający

ryzyko ubezpieczeniowe związane ze

śmiercią ubezpieczonego

CZĘŚĆ INWESTYCYJNA

Przeznaczona na lokowanie składek w

ubezpieczeniowych funduszach

kapitałowych

FUNDUSZE KAPITAŁOWE NA

POLSKIM RYNKU:

fundusze papierów dłużnych

fundusze stabilnego wzrostu

fundusze agresywne(akcyjne)

•

Fundusz kapitałowy jest wyraźnie wyodrębniony i

oddzielnie administrowany

• Dla każdego ubezpieczającego zakładane jest indywidualne

konto inwestycyjne

• Oczekiwane w przyszłości świadczenie zależy bezpośrednio

od liczby i wartości zgromadzonych jednostek uczestnictwa

w poszczególnych funduszach

UBEZPIECZENIA

MAJĄTKOWE

Ubezpieczenia majątkowe to wyodrębniony w systemie

prawnym dział ubezpieczeń gospodarczych. Jest on

regulowany przepisami kodeksu cywilnego od art.821 do

art.828.

Ubezpieczenia majątkowe mogą dotyczyć wyłącznie

mienia (własności i innych praw majątkowych) lub

odpowiedzialności cywilnej.

Przedmiotem ubezpieczeń majątkowych może być

każdy interes majątkowy, który nie jest sprzeczny z

prawem i daje się ocenić w pieniądzu.

Ubezpieczenia majątkowe stają się w naszym kraju

coraz bardziej popularną formą ochrony życiowego

dorobku.

UBEZPIECZENIA

MAJĄTKOWE

umożliwiają

zabezpieczenie składników

majątku na wypadek ich

uszkodzenia, zniszczenia

bądź utraty na skutek

różnorodnych zdarzeń

losowych (np. pożar,

gradobicie, powódź)

MIENIA

ODPOWIEDZIALNOŚCI

CYWILNEJ

( ART. 821

k.c.)

chronią nas w

przypadku, gdy

wyrządzimy komuś

szkodę i jesteśmy

zobowiązani do jej

naprawienia.

UBEZPIECZENIA

ODPOWIEDZIALNOŚCI CYWILNEJ

Przedmiotem ubezpieczenia jest

odpowiedzialność cywilna osób

objętych ubezpieczeniem za szkody

osobowe i rzeczowe, wyrządzone

poszkodowanemu w związku

z prowadzeniem działalności

określonej w umowie

ubezpieczenia lub posiadaniem

i użytkowaniem mienia

(odpowiedzialność cywilna

deliktowa i kontraktowa).

PRZYKŁADY OBOWIĄZKOWYCH UBEZPIECZEŃ OC

OFEROWANYCH PRZEZ POLSKIE ZAKŁADY UBEZPIECZEŃ

Obowiązkowe ubezpieczenie odpowiedzialności cywilnej

adwokatów

Obowiązkowe ubezpieczenie odpowiedzialności cywilnej

radców

prawnych

Obowiązkowe ubezpieczenie odpowiedzialności cywilnej

notariuszy

Obowiązkowe ubezpieczenie odpowiedzialności cywilnej

rzeczników

patentowych

Obowiązkowe ubezpieczenie odpowiedzialności cywilnej podmiotów

wykonujących

doradztwo podatkowe

Obowiązkowe ubezpieczenie odpowiedzialności cywilnej

architektów

oraz

inżynierów budownictwa

Obowiązkowe ubezpieczenie odpowiedzialności cywilnej z tytułu

wykonywania działalności

brokera ubezpieczeniowego

Obowiązkowe ubezpieczenie odpowiedzialności cywilnej

rzeczoznawcy majątkowego

Obowiązkowe ubezpieczenie odpowiedzialności cywilnej

posiadacza

pojazdu mechanicznego

za szkody wyrządzone w związku z ruchem

pojazdu

PRZYKŁADY DOBROWOLNYCH UBEZPIECZEŃ

OC OFEROWANYCH PRZEZ POLSKIE ZAKŁADY

UBEZPIECZEŃ

•Ubezpieczenie odpowiedzialności cywilnej osoby fizycznej, osoby

prawnej lub jednostki organizacyjnej nieposiadającej osobowości

prawnej, uprawnionej do

badania sprawozdań finansowych

lub

prowadzenia ksiąg rachunkowych

•Ubezpieczenie odpowiedzialności cywilnej osób fizycznych

wykonujących zawód w

służbie zdrowia

•Ubezpieczenie odpowiedzialności cywilnej

nauczycieli

,

wychowawców i innych pracowników pedagogicznych

•Ubezpieczenie odpowiedzialności cywilnej

członków władz

spółek kapitałowych

•Ubezpieczenie odpowiedzialności cywilnej osoby prowadzącej

strzeżony parking samochodowy

• Ubezpieczenie odpowiedzialności cywilnej jednostek

organizacyjnych sprawujących funkcję

zarządu drogi publicznej

PRZEDMIOT UBEZPIECZEŃ

MAJĄTKOWYCH MIENIA

ubezpieczenie to obejmuje różne dobra

majątkowe. W tej grupie wyróżnić

możemy m.in. ubezpieczenia:

domów i mieszkań oraz ich wyposażenia

budynków (np. w gospodarstwie

rolnym)

maszyn

ruchomości domowych

samochodów (ubezpieczenia AC)

UBEZPIECZENIA

DODATKOWE

Ubezpieczenia dodatkowe mogą chronić:

bagaż podróżny

osobisty komputer

telefon komórkowy

zbiory kolekcjonerskie

zwierzęta przydomowe

inne

UBEZPIECZENIA MIENIA-

RODZAJE

UBEZPIECZENIA MIESZKAŃ I

DOMÓW

dają gwarancję wypłaty środków

finansowych na naprawienie szkód

powstałych w wyniku pożaru, kradzieży,

zalania oraz innych zdarzeń losowych

mogą zapewnić także ochronę od

następstw nieszczęśliwych wypadków,

odpowiedzialności cywilnej w życiu

prywatnym oraz pomoc assistance

1.PZU „ Dom’’

-

ruchomości domowe , lokal mieszkalny oraz

budynki mieszkalne wraz z garażem i ogrodzeniem posesji, gratis

-OC w życiu prywatnym. Może obejmować też NNW oraz assistance .

2.Aviva-”Mój apartament”-

oferowane w wariancie

podstawowym i rozszerzonym . Pakiet może obejmować

ubezpieczenie od pożaru i innych zdarzeń losowych, kradzieży z

włamaniem, rozboju. Istnieje tez opcja OC i assistance .

3.Allianz-”Pod własnym dachem”-

mieszkanie, dom w budowie,

elementy działki, garaż (odtworzenie nieruchomości oraz pokrycie

kosztów np. akcji ratowniczej), dodatkowe ubezpieczenie obejmuje

tez wyposażenie domu, gratis-Home Assistance.

4.Generali-”Domownik”

-

mieszkanie, dom, od pożaru i innych

zdarzeń losowych, od rabunku i kradzieży z włamaniem, dodatkowe

ryzyka w wariancie rozszerzonym, plus OC w życiu prywatnym i

NNW.

UBEZPIECZENIA AC

Dobrowolne ubezpieczenie autocasco kierowane jest do

właścicieli pojazdów, czyli osób fizycznych, osób prawnych oraz

jednostek nie posiadających osobowości prawnej.

Przedmiotem ubezpieczenia są pojazdy wraz z wyposażeniem.

Ubezpieczenie autocasco zapewnia kompleksową ochronę

ubezpieczeniową przed stratami materialnymi (nie

eksploatacyjnymi) związanymi z użytkowaniem pojazdu.

Stosownie do potrzeb i możliwości finansowych, właściciel

pojazdu ma możliwość wyboru zakresu ochrony

ubezpieczeniowej.

Wykupując polisę autocasco w pełnym zakresie, ubezpieczony

uzyska odszkodowania w przypadku jeśli sam jest sprawcą

wypadku, bądź jest nią osoba nieznana lub są to siły przyrody, a

także w razie kradzieży pojazdu, bądź jego wyposażenia.

1. Allianz Direct-

ochrona nie tylko na terytorium Polski, ale

także Europy oraz w krajach basenu Morza Śródziemnego .

Gratis: pakiet bezpieczeństwa Car Assistance.

2. Liberty Direct

-

ochrona także na terenie Europy, po

kradzieży auta lub wybiciu szyby brak utraty

dotychczasowych zniżek.

3.PZU

–

tylko dla samochodów mających co najwyżej 10 lat,

rekompensata w przypadku gdy jesteśmy sprawcami

wypadku, wypadki na terenie Europy oraz kilku innych

określonych krajów

4.Warta- Autocasco Komfort

-

samochody w wieku do 10 lat,

w oparciu o formułę „all risks”, obejmuje także kradzież oraz

bagaż przewożony w pojeździe.

UBEZPIECZENIA

TURYSTYCZNE

zapewnia kompleksową ochronę osób

podróżujących

zakres ubezpieczenia może obejmować koszty

leczenia i pomoc assistance, następstwa

nieszczęśliwych wypadków, odpowiedzialność

cywilną, bagaż podróżny, sprzęt sportowy oraz

odwołanie podróży zagranicznej

Zakres ochrony ubezpieczeniowej jest różny w

zależności od wybranego przez nas ubezpieczenia.

Regulowany jest bądź w umowie bądź w ustawie,

które to precyzują treść warunków ubezpieczenia

powszechnie w skrócie nazywanych o.w.u.

Ogólne warunki ubezpieczenia określają

przedmiot i zakres ubezpieczenia, a więc co

ubezpieczamy, od czego (od jakich ryzyk) i w

jakim zakresie. Określają one również prawa i

obowiązki stron umowy ubezpieczenia, sposób

ustalania wysokości szkody oraz wypłaty

odszkodowania.

ZAKRES

UBEZPIECZEŃ

warto porównać oferty kilku towarzystw

ubezpieczeniowych przed zakupem polisy

ubezpieczeniowej

cena nie powinna być jedynym i wyłącznym elementem

branym pod uwagę przy wyborze ubezpieczenia. Niska

cena nie gwarantuje dostatecznej ochrony naszego

mienia. Może to oznaczać na przykład, że określony przez

ubezpieczyciela zakres ubezpieczenia jest dość wąski.

każde ubezpieczenie zawiera wyłączenia

odpowiedzialności czyli sytuacje, w których

ubezpieczyciel nie ponosi odpowiedzialności gdy wystąpi

szkoda.

Ważne jest więc dokładne zapoznanie się z

ogólnymi warunkami ubezpieczenia przed

podpisaniem polisy.

CENNE

WSKAZÓWKI

CO NALEŻY WIEDZIEĆ O

UBEZPIECZENIACH

MAJĄTKOWYCH, NA CO

ZWRACAĆ UWAGĘ PRZY

ZAWIERANIU UMÓW

UBEZPIECZENIOWYCH.

QUIZ-CO ZAPAMIĘTALIŚMY Z

FILMÓW O UBEZPIECZENIACH NA

ŻYCIE I MAJĄTKOWYCH

UBEZPIECZENIA NA ŻYCIE-PYTANIA

1. Kiedy ubezpieczenie na życie jest niezbędne?

A. gdy zagrożona jest płynność finansowa rodziny w przypadku śmierci

jednego z jej członków.

B. przy zapisie na kurs karate

C. przy zakładaniu konta bankowego

2. Jakie

podstawowe

potrzeby zaspokajają ubezpieczenia na

życie?

A. potrzeby stabilności finansowej

B. potrzeby bezpieczeństwa

C. potrzeby poczucia niezależności

3. Suma ubezpieczeniowa powinna:

A. być cały czas stała

B. zmieniać się w czasie wraz ze zmianą naszego życia i jego warunków

C. nie ma to znaczenia

UBEZPIECZENIA MAJĄTKOWE-PYTANIA

4.Dlaczego Marcin nie uzyskał kwoty w całości pokrywającej szkody

wynikające z włamania do mieszkania i kradzieży sprzętu?

A. bo wykupił polisę tylko od skutków kradzieży

B. bo ubezpieczył sprzęt domowy w wartości rzeczywistej

C. bo został oszukany przez firmę ubezpieczeniową.

5.Czym jest

wartość rzeczywista

przedmiotu ubezpieczenia?

A. to jego wartość rynkowa

B. to wartość na jaką przedmiot został ubezpieczony

C. to suma ubezpieczenia przedmiotu pomniejszona o jego waloryzację, czyli

ustawowe zużycie danego przedmiotu ubezpieczenia

6.Czym jest

wartość odtworzeniowa

przedmiotu ubezpieczenia?

A. to suma odszkodowania pozwalająca na zakup takiego samego przedmiotu

ubezpieczenia

B. to suma ubezpieczenia pomniejszona o waloryzację przedmiotu

ubezpieczenia

C. to dokładnie to samo co wartość rzeczywista

DZIĘKUJEMY

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Jak wybrać dobrą firmę ubezpieczeniową?

- Ubezpieczenie na życie: bezterminowe?

- Czy terminowe?

- Od czego zależy cena polisy na życie?

- Slide 13

- Slide 14

- Slide 15

- Mity na temat ubezpieczeń na życie

- Korzyści jakie daje polisa na życie:

- Slide 18

- Podmioty na rynku ubezpieczeń w Polsce

- Struktura rynku – ubezpieczenia na życie

- Slide 21

- Slide 22

- Rynek ubezpieczeń po III kw. 2011 r. podsumowanie:

- Slide 24

- Ranking ubezpieczeń ochronnych

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Ubezpieczenia majątkowe

- Ubezpieczenia majątkowe

- Ubezpieczenia odpowiedzialności cywilnej

- Slide 36

- Slide 37

- Przedmiot ubezpieczeń majątkowych mienia

- Ubezpieczenia dodatkowe

- Ubezpieczenia mienia-rodzaje

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

Wyszukiwarka

Podobne podstrony:

prezentacje ubezpieczenia 1

Prezentacja ubezpieczenia cz IV

Prezentacja ubezpieczenia cz IV

Prezentacja ubezpieczenia RYZYKO

Prezentacja do konwensatorium IV, Rachunkowość, Rachunkowość bankowa i ubezpieczycieli

Prezentacja do konwensatorium XIV, Rachunkowość, Rachunkowość bankowa i ubezpieczycieli

6[1] Ubezpieczenia w turystyce prezentacja ppt

Prezentacja do konwensatorium IX, Rachunkowość, Rachunkowość bankowa i ubezpieczycieli

Prezentacja do konwensatorium V, Rachunkowość, Rachunkowość bankowa i ubezpieczycieli

Ogólne warunki ubezpieczeń prezentacja

Prezentacja do konwensatorium X, Rachunkowość, Rachunkowość bankowa i ubezpieczycieli

ubezpieczenia prezentacja

Prezentacja do konwensatorium IV, Rachunkowość, Rachunkowość bankowa i ubezpieczycieli

Prezentacja do konwensatorium XIV, Rachunkowość, Rachunkowość bankowa i ubezpieczycieli

Jerzy Załucki, systemy ubezpieczeń Rynek ubezpieczen mieszkan i domow prezentacja

6[1] Ubezpieczenia w turystyce prezentacja ppt

więcej podobnych podstron