Formy zabezpieczenia

kredytu

Formy zabezpieczenia

kredytu

Co to jest zabezpieczenie

kredytu?

Co to jest zabezpieczenie

kredytu?

Zabezpieczenie kredytu to

zabezpieczenie zobowiązań

zaciągniętych przez dłużnika wobec

banku. Po zabezpieczenie bank sięga

w przypadku gdy jego interesy są

zagrożone i ma niepewność do

odzyskania pieniędzy wyłożonych na

kredyt.

Zabezpieczenie kredytu to

zabezpieczenie zobowiązań

zaciągniętych przez dłużnika wobec

banku. Po zabezpieczenie bank sięga

w przypadku gdy jego interesy są

zagrożone i ma niepewność do

odzyskania pieniędzy wyłożonych na

kredyt.

Zabezpieczenie kredytu a zdolność

kredytowa

Zabezpieczenie kredytu a zdolność

kredytowa

Podstawową formą zapewnienia spłaty kredytu dla banku

powinno być posiadanie przez kredytobiorcę zdolności

kredytowej oraz wiarygodności kredytowej.

Podstawową formą zapewnienia spłaty kredytu dla banku

powinno być posiadanie przez kredytobiorcę zdolności

kredytowej oraz wiarygodności kredytowej.

Cel ustanowienia zabezpieczenia

Cel ustanowienia zabezpieczenia

Bankom, które udzielają kredytu najbardziej zależy

na tym, aby- po określonym w umowie czasie-

odzyskać całą kwotę udzielonego kredytu wraz z

naliczonymi odsetkami, prowizjami i pozostałymi

kosztami poniesionymi. Każdy kredyt udzielony przez

bank jest obciążony ryzykiem jego nie zwrócenia.

Dlatego banki udzielając kredytu podejmują działania

zmierzające do zminimalizowania tego ryzyka w

postaci ustanowienia zabezpieczenia.

Bankom, które udzielają kredytu najbardziej zależy

na tym, aby- po określonym w umowie czasie-

odzyskać całą kwotę udzielonego kredytu wraz z

naliczonymi odsetkami, prowizjami i pozostałymi

kosztami poniesionymi. Każdy kredyt udzielony przez

bank jest obciążony ryzykiem jego nie zwrócenia.

Dlatego banki udzielając kredytu podejmują działania

zmierzające do zminimalizowania tego ryzyka w

postaci ustanowienia zabezpieczenia.

Najpowszechniejsza klasyfikacja zabezpieczeń

kredytów:

Najpowszechniejsza klasyfikacja zabezpieczeń

kredytów:

Osobiste- charakteryzuje je osobista

odpowiedzialność osoby udzielającej

zabezpieczenie.

Rzeczowe- mają gwarantować możliwość

zaspokojenia roszczenia wierzyciela z określonej

rzeczy.

Osobiste- charakteryzuje je osobista

odpowiedzialność osoby udzielającej

zabezpieczenie.

Rzeczowe- mają gwarantować możliwość

zaspokojenia roszczenia wierzyciela z określonej

rzeczy.

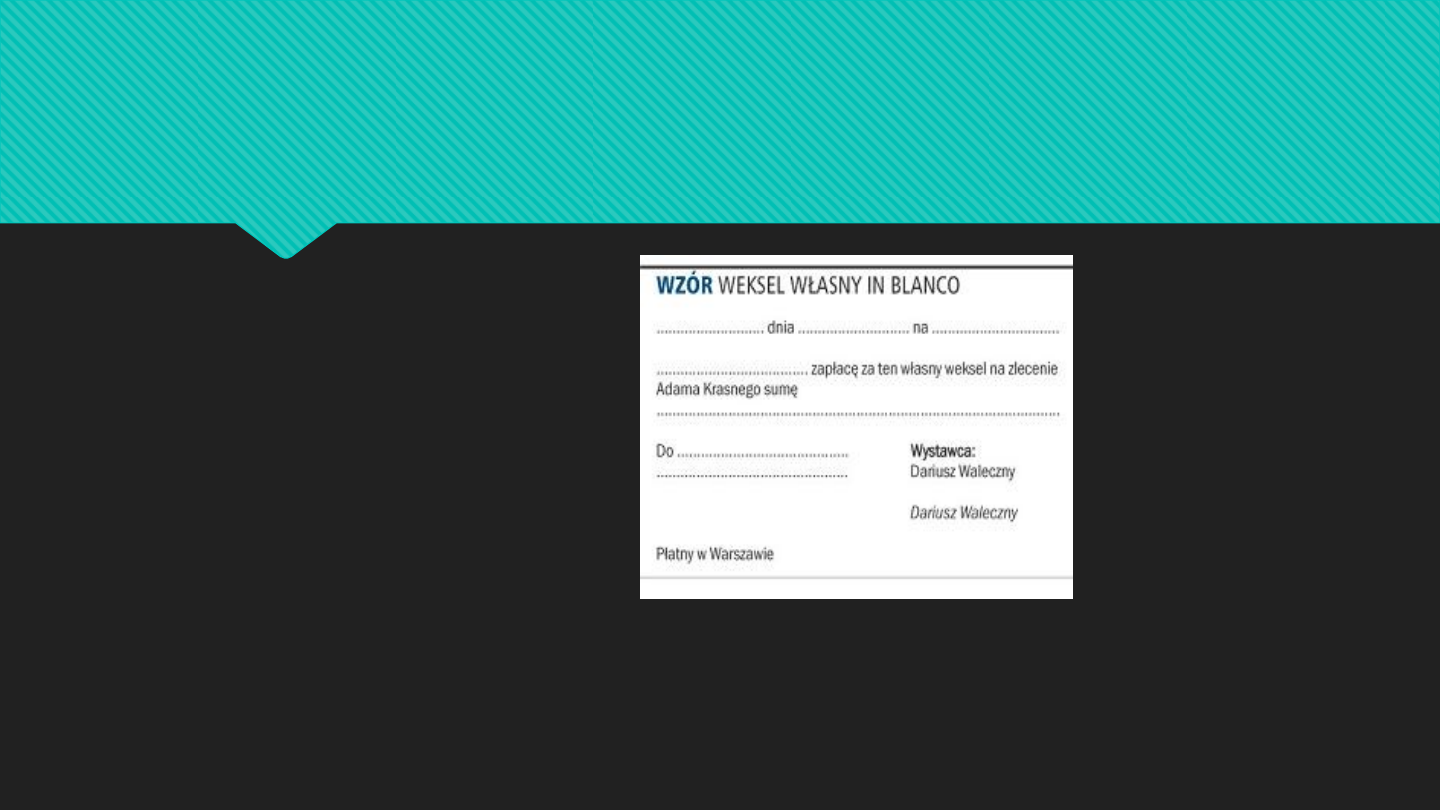

Zabezpieczenia osobiste-

weksel in blanco

Zabezpieczenia osobiste-

weksel in blanco

Weksel in blanco-

weksel, któremu brakuje

przynajmniej jednego

elementu wymaganego

do tego, aby był ważny

zgodnie z wymogami

prawa wekslowego. W

przypadku nie spłacania

kredytu bank ma prawo

uzupełnić go o

brakujące elementy.

Weksel in blanco-

weksel, któremu brakuje

przynajmniej jednego

elementu wymaganego

do tego, aby był ważny

zgodnie z wymogami

prawa wekslowego. W

przypadku nie spłacania

kredytu bank ma prawo

uzupełnić go o

brakujące elementy.

Zabezpieczenie osobiste-

awal

Zabezpieczenie osobiste-

awal

Awal (poręczenie wekslowe)- zobowiązanie

osoby trzeciej do zapłaty całości lub części sumy

wekslowej. Gdy kredyt nie jest spłacany powstaje

zobowiązanie w postaci weksla określonej sumy

pieniężnej na rzecz banku.

Awal (poręczenie wekslowe)- zobowiązanie

osoby trzeciej do zapłaty całości lub części sumy

wekslowej. Gdy kredyt nie jest spłacany powstaje

zobowiązanie w postaci weksla określonej sumy

pieniężnej na rzecz banku.

Zabezpieczenie osobiste-

poręczenie, gwarancje bankowe

Zabezpieczenie osobiste-

poręczenie, gwarancje bankowe

Poręczenie- osoba trzecia zobowiązuje się do

spłaty udzielonego kredytu w sytuacji, gdy

kredytobiorca nie wypełni tego obowiązku, w ściśle

określonym terminie.

Gwarancje bankowe- bank zobowiązuje się do

zapłaty kredytodawcy sumy pieniężnej w kwocie

pozostałych rat wraz z odsetkami i prowizjami oraz

innymi kosztami postępowania.

Poręczenie- osoba trzecia zobowiązuje się do

spłaty udzielonego kredytu w sytuacji, gdy

kredytobiorca nie wypełni tego obowiązku, w ściśle

określonym terminie.

Gwarancje bankowe- bank zobowiązuje się do

zapłaty kredytodawcy sumy pieniężnej w kwocie

pozostałych rat wraz z odsetkami i prowizjami oraz

innymi kosztami postępowania.

Zabezpieczenie osobiste-

przelew wierzytelności

Zabezpieczenie osobiste-

przelew wierzytelności

Przelew wierzytelności- kredytobiorca przenosi

na bank prawo do otrzymania określonych

wierzytelności dłużnika

Pełnomocnictwo- umocowanie banku do

dysponowania rachunkiem bankowym kredytobiorcy

Przelew wierzytelności- kredytobiorca przenosi

na bank prawo do otrzymania określonych

wierzytelności dłużnika

Pełnomocnictwo- umocowanie banku do

dysponowania rachunkiem bankowym kredytobiorcy

Zabezpieczenie rzeczowe- zastaw

ogólny

Zabezpieczenie rzeczowe- zastaw

ogólny

Zastaw ogólny- dana

rzecz ruchoma może być

obciążona prawem, na

mocy którego wierzyciel

może dochodzić

zaspokojenia swoich

roszczeń właśnie z tej

rzeczy

Zastaw ogólny- dana

rzecz ruchoma może być

obciążona prawem, na

mocy którego wierzyciel

może dochodzić

zaspokojenia swoich

roszczeń właśnie z tej

rzeczy

Zabezpieczenie rzeczowe- hipoteka

Zabezpieczenie rzeczowe- hipoteka

Hipoteka-

dana

nieruchomość może być

obciążona prawem, na mocy

którego wierzyciel może

dochodzić zaspokojenia

swoich roszczeń właśnie z

tej nieruchomości.

Hipoteka-

dana

nieruchomość może być

obciążona prawem, na mocy

którego wierzyciel może

dochodzić zaspokojenia

swoich roszczeń właśnie z

tej nieruchomości.

Zabezpieczenie rzeczowe- blokada

środków na rachunku bankowym

Zabezpieczenie rzeczowe- blokada

środków na rachunku bankowym

Blokada środków na rachunku bankowym-

dokonywana na zlecenie kredytobiorcy, do czasu aż

wywiąże się on z określonych zobowiązań względem

wierzyciela

Blokada środków na rachunku bankowym-

dokonywana na zlecenie kredytobiorcy, do czasu aż

wywiąże się on z określonych zobowiązań względem

wierzyciela

Zabezpieczenia rzeczowe-

przewłaszczenie na zabezpieczenie

Zabezpieczenia rzeczowe-

przewłaszczenie na zabezpieczenie

Przewłaszczenie na zabezpieczenie- kredytobiorca

przenosi prawo własności swojej rzeczy (przedmiotu

ruchomego) na wierzyciela

Przewłaszczenie na zabezpieczenie- kredytobiorca

przenosi prawo własności swojej rzeczy (przedmiotu

ruchomego) na wierzyciela

Wartość zabezpieczenia

kredytu

Wartość zabezpieczenia

kredytu

Banki starają się, aby wartość

zabezpieczeń przekraczała kwotę

kredytu. Zazwyczaj minimalna wartość

zabezpieczeń wynosi 120-150% kwoty

kredytu.

Banki starają się, aby wartość

zabezpieczeń przekraczała kwotę

kredytu. Zazwyczaj minimalna wartość

zabezpieczeń wynosi 120-150% kwoty

kredytu.

Dziękuję za uwagę!

Dziękuję za uwagę!

Document Outline

- Slide 1

- Co to jest zabezpieczenie kredytu?

- Zabezpieczenie kredytu a zdolność kredytowa

- Cel ustanowienia zabezpieczenia

- Najpowszechniejsza klasyfikacja zabezpieczeń kredytów:

- Zabezpieczenia osobiste- weksel in blanco

- Zabezpieczenie osobiste- awal

- Zabezpieczenie osobiste- poręczenie, gwarancje bankowe

- Zabezpieczenie osobiste- przelew wierzytelności

- Zabezpieczenie rzeczowe- zastaw ogólny

- Zabezpieczenie rzeczowe- hipoteka

- Zabezpieczenie rzeczowe- blokada środków na rachunku bankowym

- Zabezpieczenia rzeczowe- przewłaszczenie na zabezpieczenie

- Wartość zabezpieczenia kredytu

- Slide 15

- Bibliografia

Wyszukiwarka

Podobne podstrony:

prawne formy zabezpieczenia kredytu, Pomoce naukowe, studia, bankowosc

formy zabezpieczeń kredytowych stosowanych w bankach, Pomoce naukowe, studia, bankowosc

prawne formy zabezpieczenia kredytu (10 str)

Formy zabezpieczenia kredytu

Formy zabezpieczenia kredytów

Formy zabezpieczenia zwrotu kredytu, Finanse

Bankowość II, Formy zabezpieczenia zwrotu kredytu

Ferdydurke moja prezentacja, moja prezentacja

Genetyk dziedziczenie, genetyka, moja prezentacja

wykłady choroby, genetyka, moja prezentacja

moja prezentacja wersja do nauki

prawo finansowe, formy uproszczonego opodatkowania dochodów, FORMY UPROSZCZONEGO OPODATKOWANIA DOCHO

cw 3 zabezpieczenia kredytow

więcej podobnych podstron