PLAN ROCZNY I BUDŻETY

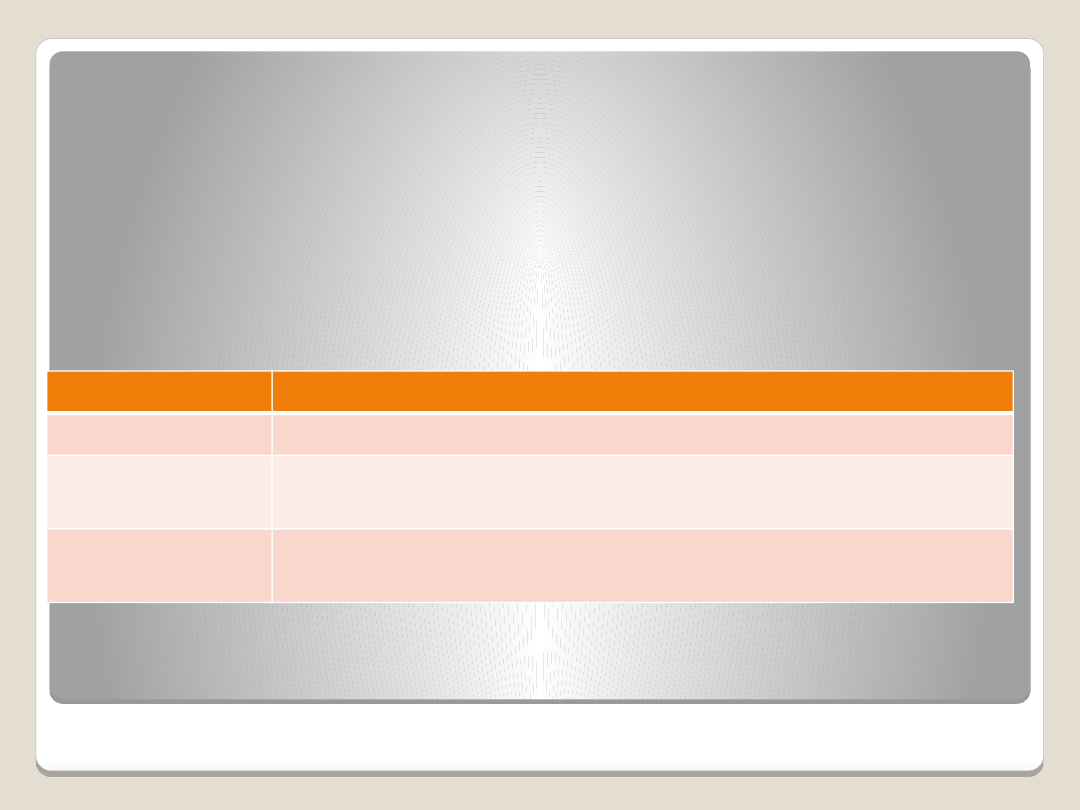

Rodzaj planu

Cel planowania

wieloletni

Dokąd zmierzamy?

roczny

Co dokładnie będziemy w związku z tym robić w

najbliższym roku?

budżetowanie

Kto i za co będzie odpowiedzialny w ramach tych

działań?

Cele planu rocznego:

•Wyznaczenie celów cząstkowych wynikających z planu

wieloletniego

•Skonkretyzowanie założeń zdefiniowanych w planie wieloletnim

•Kontrola stopnia realizacji celów cząstkowych

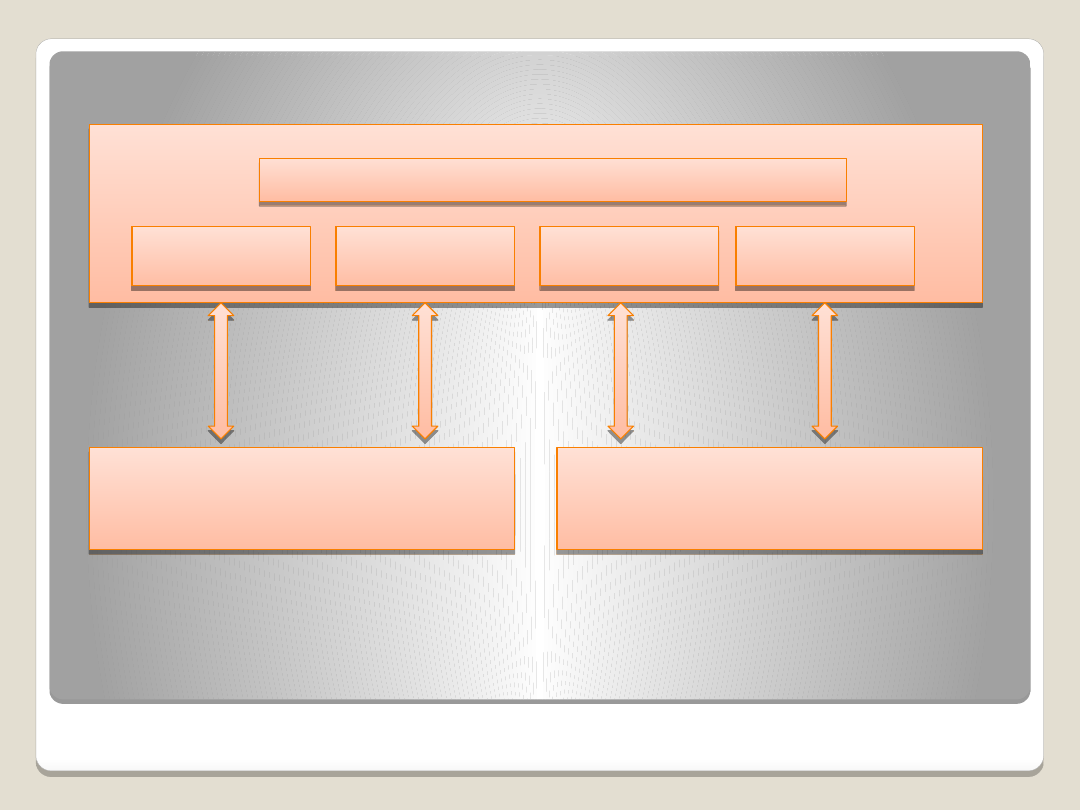

Plan

sprzedaży

Plan

sprzedaży

Plan

realizacji

Plan

realizacji

Plan kosztów

stałych

Plan kosztów

stałych

Plan

inwestycji

Plan

inwestycji

PLAN ROCZNY SPÓŁKI

PLAN ROCZNY SPÓŁKI

Budżety kosztów realizacji

projektów

Budżety kosztów realizacji

projektów

Budżety kosztów

funkcjonowania centrów

Budżety kosztów

funkcjonowania centrów

POWIĄZANIE PLANU ROCZNEGO Z

BUDŻETOWYM

BUDŻETY POSZCZEGÓLNYCH PROJEKTÓW

ORAZ CAŁEGO PRZEDSIĘBIORSTWA

W zakres budżetowania wchodzą:

Budżety kosztów funkcjonowania centrów

Budżety realizacji projektów

Poszczególne koszty funkcjonowania centrów są planowane są przez

kierowników poszczególnych stanowisk, za wyjątkiem: amortyzacji,

podatków i opłat, wynagrodzeń, narzutów na wynagrodzenia i

świadczenia.

Odpowiedzialności w zakresie poszczególnych elementów planowania i

budżetowania:

za plan marketingowy – Dział Marketingu

Za plan zakupów materiałów i wyposażenia oraz plan cen materiałów i

wyposażenia – Dział Realizacji Zakupów

za budżety kosztów ogólnego zarządu – Dział Controllingu

Odpowiedzialności te dotyczą: treści, formy i terminu sporządzanych

dokumentów.

UZGADNIANIE BUDŻETÓW

Uzgodnienie planów odbywa się dla zakresów

kosztów:

funkcjonowania centrów w kraju (kierownicy

centrów i Dział Controllingu)

funkcjonowania centrów w oddziałach

zagranicznych (kierownicy centrów zagranicznych

i specjaliści ds. controllingu oraz dodatkowo

specjaliści ds. controllingu i Dział Controllingu)

wynagrodzeń, amortyzacji, inwestycji itp.

(kierownicy centrów i odpowiednie komórki

organizacyjne)

ZATWIERDZANIE BUDŻETÓW

Skorygowany plan roczny spółki (bilans + rachunek

wyników + plan przepływów pieniężnych) jest

sporządzany przez Dział Controllingu.

Zatwierdzenie planów i budżetów odbywa się przed

komisją budżetową.

Możliwe działania podejmowane przez komisję

budżetową:

a)

Zażądanie wyjaśnień do poszczególnych wielkości

b)

Zatwierdzenie skorygowanych planów rocznych i

budżetów

c)

Zażądanie korekty określonego planu lub budżetu

ROLA I ZADANIA KOMISJI

BUDŻETOWEJ

Komisja budżetowa to interdyscyplinarny zespół pracowników zatrudnionych

na różnym szczebli zarządzania o różnych specjalnościach i doświadczeniach.

W jej skład wchodzą:

Członek zarządu

Kierownik Działu Controllingu

Przedstawiciel centrów odpowiedzialności

Zadania komisji budżetowej:

Koordynacja, weryfikacja i zapewnienie spójności budżetów

Finalne zatwierdzanie budżetów

Analiza i interpretacja odchyleń

Ewentualna korekta budżetów

ostateczny plan roczny -> finalnie zatwierdzony plan spółki

SYSTEM MOTYWACYJNY I KORZYŚCI Z

WDROŻENIA CONTROLLINGU

Cele systemu motywacyjnego:

• Wspieranie osiągania zaplanowanych zysków przez

spółkę

• Koncentracja pracowników na celach spółki

• Powiązanie efektów pracy z wynagrodzeniem

pracowników

• Odpowiedzialność pracowników za efekty pracy

• rozwój aktywności i przedsiębiorczości pracowników

• Promowanie najefektywniejszych pracowników

Cele systemu motywacyjnego:

• Wspieranie osiągania zaplanowanych zysków przez

spółkę

• Koncentracja pracowników na celach spółki

• Powiązanie efektów pracy z wynagrodzeniem

pracowników

• Odpowiedzialność pracowników za efekty pracy

• rozwój aktywności i przedsiębiorczości pracowników

• Promowanie najefektywniejszych pracowników

Korzyści z wdrożenia controllingu w

spółce „X”:

• Uporządkowanie struktury organizacyjnej

• Polepszenie przepływu informacji między

realizowanymi projektami

• Realne kalkulowanie kosztów już na etapie

planowania wstępnego

Korzyści z wdrożenia controllingu w

spółce „X”:

• Uporządkowanie struktury organizacyjnej

• Polepszenie przepływu informacji między

realizowanymi projektami

• Realne kalkulowanie kosztów już na etapie

planowania wstępnego

DZIĘKUJEMY ZA

UWAGĘ

Document Outline

- PLAN ROCZNY I BUDŻETY

- POWIĄZANIE PLANU ROCZNEGO Z BUDŻETOWYM

- BUDŻETY POSZCZEGÓLNYCH PROJEKTÓW ORAZ CAŁEGO PRZEDSIĘBIORSTWA

- UZGADNIANIE BUDŻETÓW

- ZATWIERDZANIE BUDŻETÓW

- ROLA I ZADANIA KOMISJI BUDŻETOWEJ

- SYSTEM MOTYWACYJNY I KORZYŚCI Z WDROŻENIA CONTROLLINGU

- Slide 8

Wyszukiwarka

Podobne podstrony:

Controlling w przedsiębiorstwie

Controlling w przedsiębiorstwie

Controlling w przedsiębiorstwie zarządzanym przez projekty(1)

Controling w przedsiębiorstwie zarządzanym przez projekty

Idea controllingu w przedsiębiorstwie, Controlling UEK

referat o controllingu w przedsiębiorstwie

Controlling w przedsiebiorstwie Nieznany

Controlling w przedsiębiorstwie

Controlling w przedsiębiorstwie zarządzanym przez projekty

Controlling w przedsiębiorstwie

Zastosowanie controllingu w zarządzaniu przedsiębiorstwem

controlling logistyczny (9 str), W logistyce przedsiębiorstwa, rozumianej jako sterowanie przepływem

controlling logistyczny (9 str), W logistyce przedsiębiorstwa, rozumianej jako sterowanie przepływem

więcej podobnych podstron