Rynek kapitałowy

Wycena papierów

wartościowych

Przykład I – obliczanie ceny

akcji

W obecnym roku zysk na jedną akcję

(EPS) w spółce giełdowej wynosi

10zł / 1 akcję. Oczekuje się, że cena

akcji będzie siedem razy wyższa od

zysku na akcję (co oznacza wartość

wskaźnika P/E = 7). Należy obliczyć

rynkową cenę akcji.

Należy ustalić przypuszczalną rynkową

cenę akcji

Przykład II – obliczanie ceny

akcji

Spółka giełdowa oczekuje, że w

obecnym roku wypłaci dywidendę w

wysokości 5 zł na jedną akcję. Średni

ważony koszt kapitału wynosi 15%.

Oczekiwana stopa wzrostu

dywidendy wynosi 4%. Należy ustalić

przypuszczalną rynkową cenę akcji

na podstawie modelu Gordona

Przykład III – cena akcji a nowa

emisja

Spółka giełdowa posiada 200 000 akcji

serii A. Zarząd spółki zastanawia się

nad emisją akcji serii B. Średni

wskaźnik P/E w sektorze budowlanym

wynosi 15. Zysk spółki w

analizowanym okresie wynosi 800

000zł. Zarząd zamierza wyemitować

100 000 akcji. Jaka powinna być cena

emisyjna akcji?

Przykład IV – cena akcji a nowa

emisja

Spółka giełdowa posiada 100 000 akcji

serii A. Zarząd spółki zastanawia się

nad emisją akcji serii B. Średni

wskaźnik P/E w sektorze spożywczym

wynosi 10. Zysk spółki w

analizowanym okresie wynosi 1 mln

zł. Zarząd zamierza wyemitować 40

000 akcji serii B. Jaka powinna być

cena emisyjna akcji?

Przykład V – podział zysku a wycena

Kapitał własny spółki giełdowej dzieli się na 2 mln

akcji zwykłych, których aktualna cena rynkowa

wynosi 10zł na akcję. Firma w całości jest

finansowana z kapitałów własnych (nie korzysta z

kapitału obcego). Oczekiwana przez inwestorów

stopa zwrotu z akcji firm o takim samym ryzyku

wynosi 20%. Należy ustalić:

a)

Ile powinna wynieść cena akcji spółki, jeżeli zarząd

ogłosi, że zysk do podziału na koniec roku

wyniesie 5 mln zł

b)

Zakładając, że spółka ma możliwość

reinwestowania całego zysku w przedsięwzięcia w

wewnętrznej stopie zwrotu 25%, czy akcjonariusze

powinni się domagać wypłaty dywidendy

Przykład VI – cena akcji przed i po emisji

Spółka giełdowa emituje 500 000 akcji

które zamierza sprzedać swoim obecnym

udziałowcom po 35 zł za jedną akcję.

Rynkowa cena akcji przed emisją

wynosiła 39zł. Przed emisją w obrocie

znajdowało się 2 500 000 akcji. Jaka może

być przewidywana cena akcji po emisji???

Przykład VII – cena emisyjna nowych akcji

Stopa wzrostu zysku i dywidend spółki

giełdowej wynosiła w poprzednich latach

5%. W przyszłym roku zarząd oczekuje

zysku z 1 akcji w wysokości 6zł i

dywidendy z 1 akcji w wysokości 2,50.

Również w przyszłym roku spółka

przeprowadzi pierwszą publiczną emisję

akcji . Akcje będą wyemitowane po cenie

60zł na 1 akcję. Należy obliczyć wskaźnik

P/E oraz wymaganą stopę zwrotu a akcji,

zakładając, że:

dywidenda na 1 akcje

Stopa zwrotu = ___________________ + stopa wzrostu dywidendy

rynkowa cena akcji

Przykład VIII – wycena praw poboru

Spółka giełdowa skierowała do swych

akcjonariuszy ofertę zakupu akcji nowej emisji

po cenie 50 zł za sztukę. Po tej ofercie rynkowa

cena akcji firmy podniosła się do 64zł. Do

zakupu dwóch akcji nowej emisji konieczne jest

posiadanie pięciu praw poboru. Z każdą starą

akcją związane jest jedno prawo poboru. Z

każdą starą akcją jest związane jest jedno

prawo poboru.

a) Jaka będzie cena akcji po nowej emisji?

b) Ile będzie wynosiła rynkowa cena akcji spółki,

jeżeli prawa poboru zostaną odłączone od

akcji i będą notowane oddzielnie

Przykład IX – prawo poboru nowych akcji

Spółka giełdowa zaplanowała poważne inwestycje

finansując je z nowej emisji akcji. Spółka

zamierza zaoferować swoim akcjonariuszom

prawa poboru na 600 000 akcji po 9zł każda z

zastrzeżeniem, że do zakupu dwóch nowych

akcji potrzebne jest posiadanie trzech wcześniej

wyemitowanych akcji. Rynkowa cena akcji spółki

z prawem poboru wynosi 12zł. Które z

rozwiązań jest najkorzystniejsze dla

akcjonariuszy:

a)

Skorzystanie z prawa poboru

b)

Sprzedaż prawa poboru innym akcjonariuszom

c)

Nieskorzystanie z prawa poboru

Przykład X – prawa poboru

Spółka giełdowa „Tytan” preferują finansowanie

kapitałami własnymi. W najbliższym czasie

planowane są poważne inwestycje, w związku z

tym zarząd planuje nową emisję akcji.

Adam M. jest właścicielem 15 258 akcji tej spółki.

W ostatnich dniach otrzymał ofertę nabycia

kolejnych akcji po bardzo korzystnej cenie.

Jedna nowa akcja może go kosztować 1,4 zł co

przy obecnej rynkowej wartości wynoszącej 2 zł

wydaje się bardzo korzystne. Aby mieć prawo

zakupu jednej akcji nowej emisji, konieczne jest

posiadanie dwu praw poboru. Z każdą starą

akcją związane jest jedno prawo poboru.

Przykład X CD

Adam M. długo rozważał propozycję, jednak

po konsultacji z żoną postanowił sprzedać

posiadane prawa poboru, a zdobyty

kapitał zainwestować w dwuletnie,

zerokuponowe obligacje konkurencyjnego

przedsiębiorstwa „Atlas”. Rentowność

tych obligacji wynosi 14% i jest naliczane

co pół roku. Należy ustalić:

a) Jaka jest wartość prawa poboru akcji

Tytan

b) Ustalić ile można zarobić na obligacjach

Atlas

Przykład XI – Oczekiwana stopa

zwrotu

Znajomy Ryszard S. namawia cię abyś

założył z nim spółkę, która ma działać w

branży hazardowej. Ze sporządzonego

przez niego biznesplanu wynika, że

możliwe jest osiągnięcie stopy zwrotu z

kapitału własnego (ROE) na poziomie

40%. Należy ustalić, czy stopa ta jest

atrakcyjna przy założeniu, że stopa wolna

od ryzyka wynosi 6% rynkowa stopa

zwrotu wynosi 12%, a współczynnik Beta

dla firm z branży wynosi obecnie 3,5

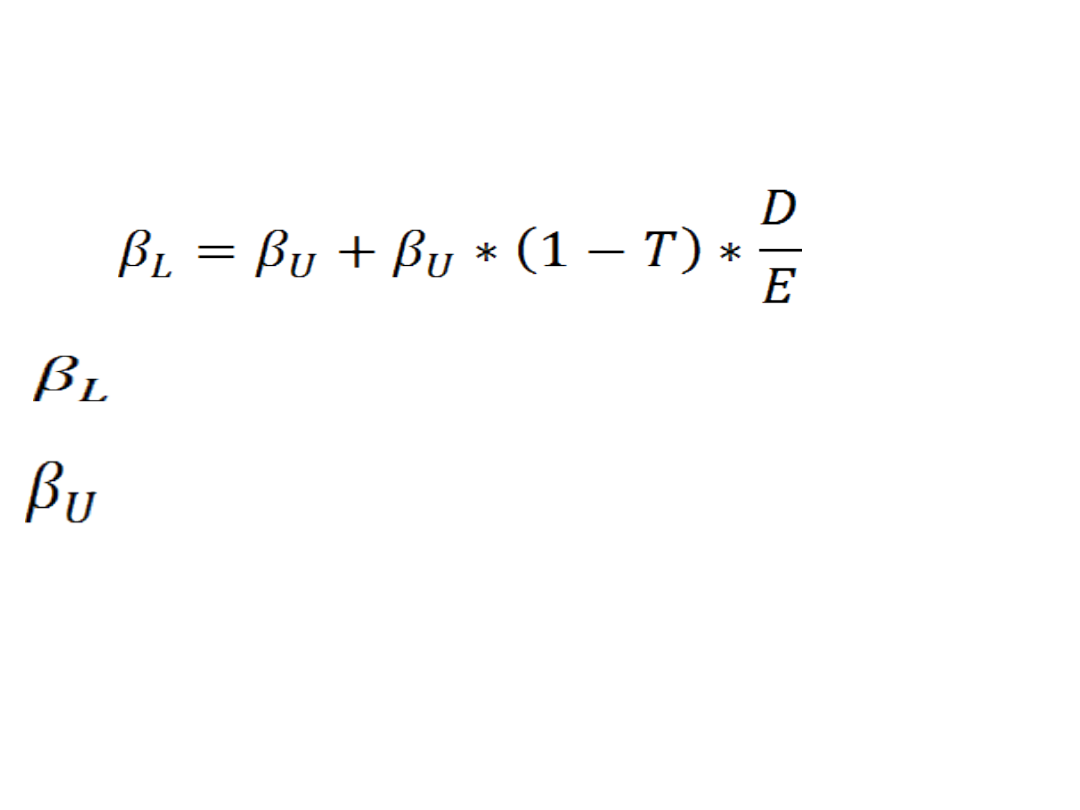

Formuła Hamady

- współczynnik beta kapitału własnego

- współczynnik Beta dla firmy niezadłużonej

(tożsamy dla współczynnika Beta aktywów)

D – wartość długu

E – wartość kapitału własnego

T - efektywna stopa podatku dochodowego

Przykład XII

Spółka akcyjna X z branży motoryzacyjnej

postanowiła pozyskać kapitał na giełdzie

poprzez emisję akcji. W tym celu zarząd

firmy postanowił oszacować oczekiwaną

przez inwestorów stopę zwrotu, na

podstawie następujących założeń:

- Średni współczynnik Beta w branży

motoryzacyjnej wynosi 1,32

- Średni wskaźnik D/E dla branży

motoryzacyjnej wynosi 0,20 (a dla spółki

X wynosi 0,30)

- Rynkowa wolna stopa od ryzyka wynosi

12%

- Rynkowa premia za ryzyko wynosi 9%

Document Outline

- Slide 1

- Przykład I – obliczanie ceny akcji

- Przykład II – obliczanie ceny akcji

- Przykład III – cena akcji a nowa emisja

- Przykład IV – cena akcji a nowa emisja

- Przykład V – podział zysku a wycena

- Przykład VI – cena akcji przed i po emisji

- Przykład VII – cena emisyjna nowych akcji

- Przykład VIII – wycena praw poboru

- Przykład IX – prawo poboru nowych akcji

- Przykład X – prawa poboru

- Przykład X CD

- Przykład XI – Oczekiwana stopa zwrotu

- Formuła Hamady

- Przykład XII

Wyszukiwarka

Podobne podstrony:

Wycena papierów wartościowych, Kredyty

Wycena papierów wartościowych dr Miłosz

Wycena papierow wartosciowych

gpw i gielda papierow wartosciowych w praktyce

Catalyst Przewodnik dla inwestorów, Giełda Papierów Wartościowych, Warszawa 2009

daytrading amerykanski rynek papierow wartosciowych (nasdaq i nyse, inwestowanie) UVG7DGTIDBHUTFXK5

FP ocena rentowności papierów wartościowych

Test podstawowy dla mnie papiery wartościowe

4 Rynek pierwotny papierow wartosciowych

rynek papierów wartościowych-, NAUKA, [Rynek Kapitałowy]

papiery wartościowe

Papiery wartościowe

GIEŁDA PAPIERÓW WARTOŚCIOWYCH, semestr 3, Rynki finansowe, wykłady

Papiery wartościowe, akcje, obligacje (9 stron) UEFNPR65VYNRSCWIHPYD2SKMEQKWZUDVSSZTNXA

Problematyka publicznego obrotu papierami wartościowymi

Papiery wartościowe notowane na?TO (13 stron) VGCFUFY2QO2FVBSUSMFCZL2SIWBP7ZORPRCXQIQ

więcej podobnych podstron