KONTA WYNIKOWE

Zasady funkcjonowania kont wynikowych

Konta bilansowe dostarczaj

ą

informacji o stanie składników zasobów maj

ą

tkowych

i

ź

ródłach ich pochodzenia. Nie mo

ż

na jednak z tych informacji ustali

ć

, jaki jest rezultat

(wynik) z działalno

ś

ci przedsi

ę

biorstwa. Miernikiem oceny działalno

ś

ci przedsi

ę

biorstwa

jest jego wynik finansowy, ustalany przez porównanie przychodów z kosztami uzyskania

przychodów.

Do ujmowania operacji wywieraj

ą

cych wpływ na wynik finansowy słu

żą

konta wynikowe.

Dostarczaj

ą

one informacji o tym, jak przebiegała w danym okresie działalno

ść

i o cz

ą

stkowych wielko

ś

ciach tworz

ą

cych zysk lub strat

ę

.

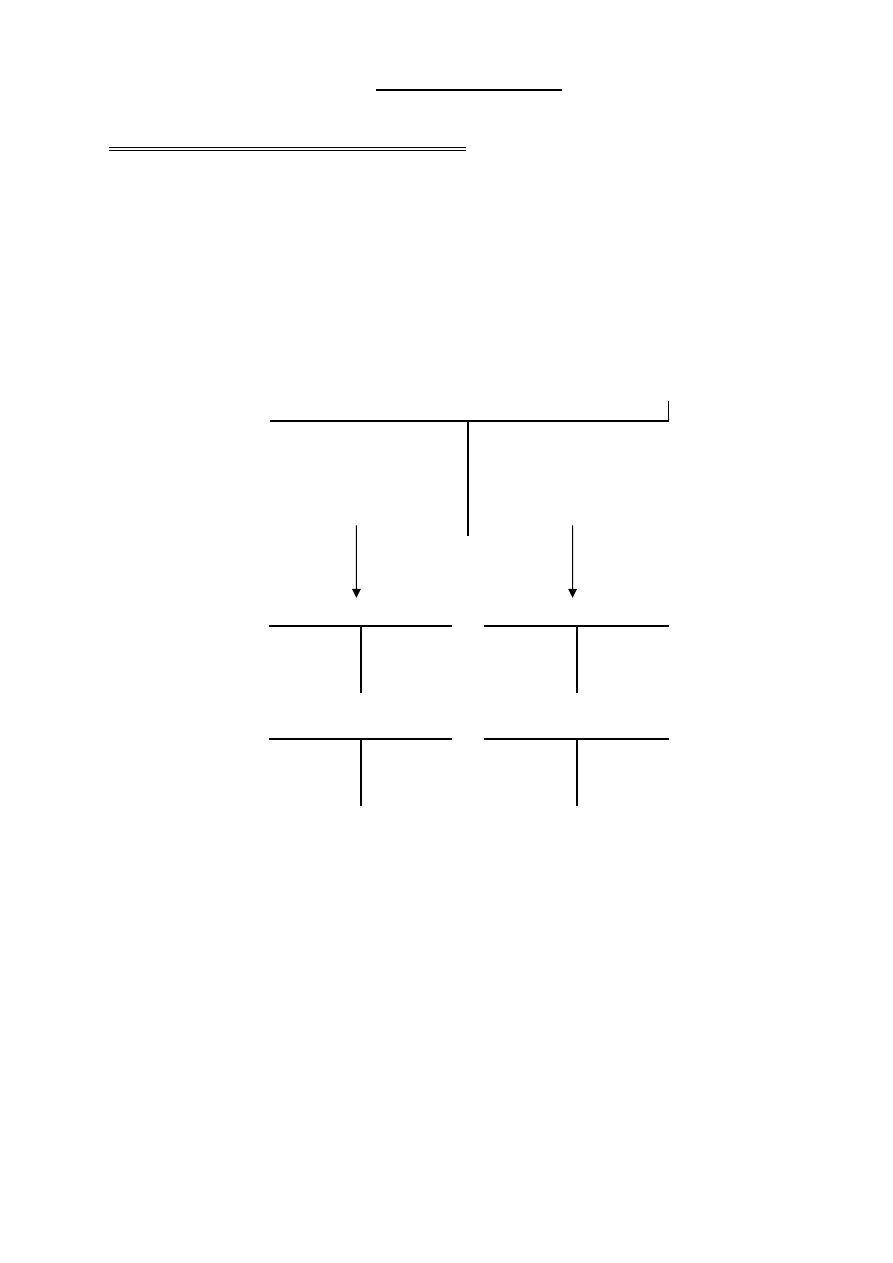

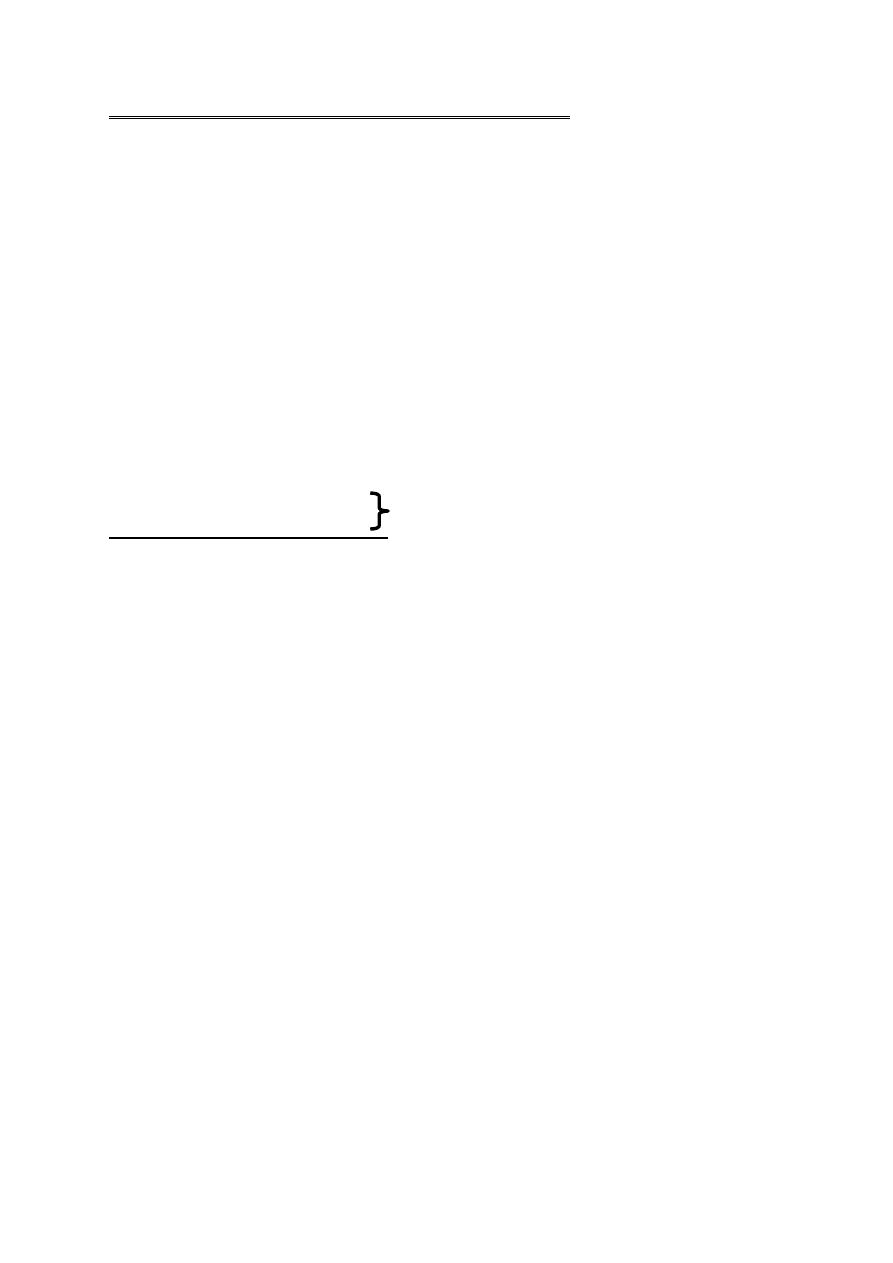

Konta wynikowe powstaj

ą

w wyniku podziału pionowego konta „Wynik finansowy"

Wynik finansowy

Koszty

Przychody

Straty

nadzwyczajne

Zyski

nadzwyczajne

Koszty

Przychody

Straty nadzwyczajne

Zyski nadzwyczajne

Do kont wynikowych nale

żą

:

a)

konta kosztów,

b)

konta strat nadzwyczajnych,

c)

konta przychodów,

d)

konta zysków nadzwyczajnych.

Koszt to zmniejszenie warto

ś

ci aktywów lub zwi

ę

kszenie warto

ś

ci zobowi

ą

za

ń

i rezerw, co powoduje zmniejszenie kapitału własnego w inny sposób ni

ż

wycofanie

ś

rodków przez udziałowców lub wła

ś

cicieli.

Koszty mog

ą

wyst

ę

powa

ć

w ró

ż

nej formie:

a)

jako zu

ż

ycie:

ś

rodków pracy, przedmiotów pracy, samej pracy, usług obcych, np.

zu

ż

ycie materiałów, wynagrodzenia, usługi remontowe,

b)

jako nakłady pieni

ęż

ne nie odzwierciedlaj

ą

ce zu

ż

ycia,

np. podatek od nieruchomo

ś

ci, składki ZUS.

Wydatek to ka

ż

dorazowe rozchodowanie

ś

rodków pieni

ęż

nych poza przedsi

ę

biorstwo.

np. spłata kredytu, wypłata zaliczki na koszty podró

ż

y słu

ż

bowej.

Oznacza to,

ż

e nie ka

ż

dy wydatek jest, był lub b

ę

dzie kosztem. Wszystkie koszty ł

ą

cz

ą

si

ę

natomiast z wydatkiem.

Przychód to zwi

ę

kszenie warto

ś

ci aktywów lub zmniejszenie warto

ś

ci zobowi

ą

za

ń

i rezerw, co powoduje wzrost kapitału własnego w inny sposób ni

ż

wniesienie

ś

rodków

przez udziałowców lub wła

ś

cicieli,

np. otrzymane kwoty za sprzedane produkty, odpisanie przedawnionych zobowi

ą

za

ń

.

Straty i zyski nadzwyczajne to straty i zyski powstaj

ą

ce na skutek zdarze

ń

trudnych do

przewidzenia, poza działalno

ś

ci

ą

jednostki i nie zwi

ą

zane z ogólnym ryzykiem jej

prowadzenia, np. utrata samochodu w wyniku kradzie

ż

y, otrzymane odszkodowanie za

straty poniesionej w wyniku po

ż

aru.

Zasady funkcjonowania kont wynikowych:

a)

otwarcie konta nast

ę

puje przez zaksi

ę

gowanie pierwszej operacji wynikowej,

b)

przy ksi

ę

gowaniu operacji wynikowych obowi

ą

zuje zasada podwójnego zapisu,

c)

konta kosztów i strat funkcjonuj

ą

podobnie jak konta bilansowe aktywne,

d)

konta przychodów i zysków funkcjonuj

ą

podobnie jak konta bilansowe pasywne,

e)

na koniec roku obrotowego nast

ę

puje zamkni

ę

cie kont wynikowych poprzez

przeniesienie ich sald na konto „Wynik finansowy".

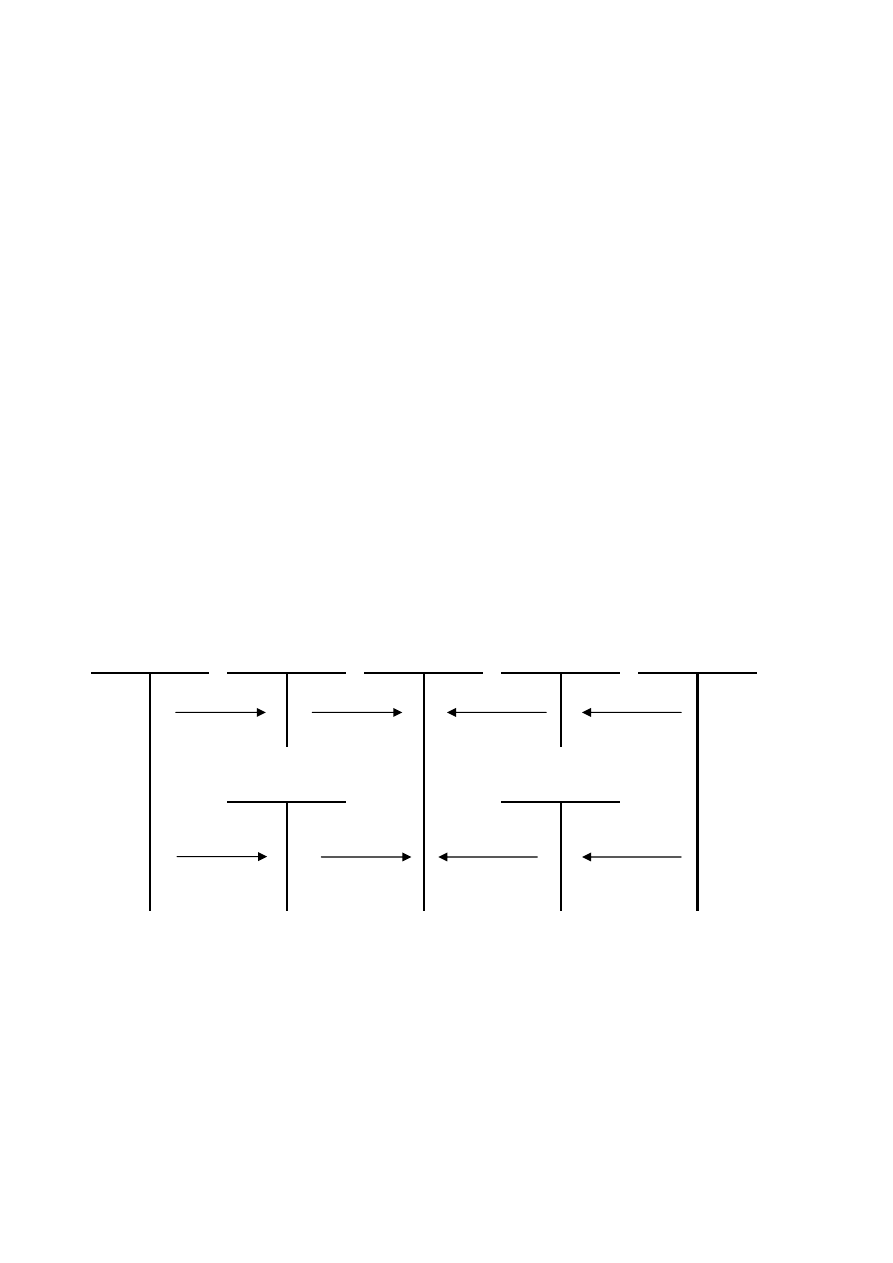

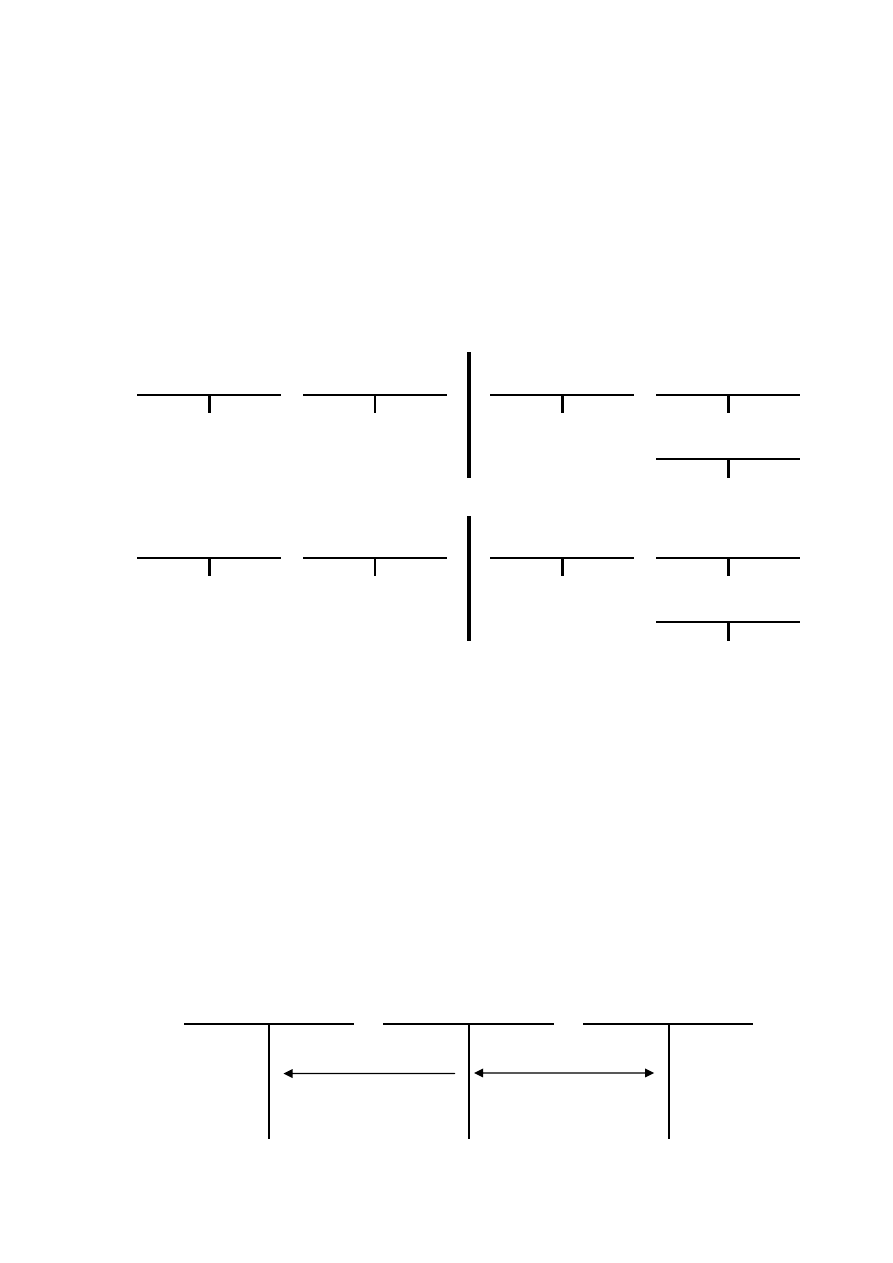

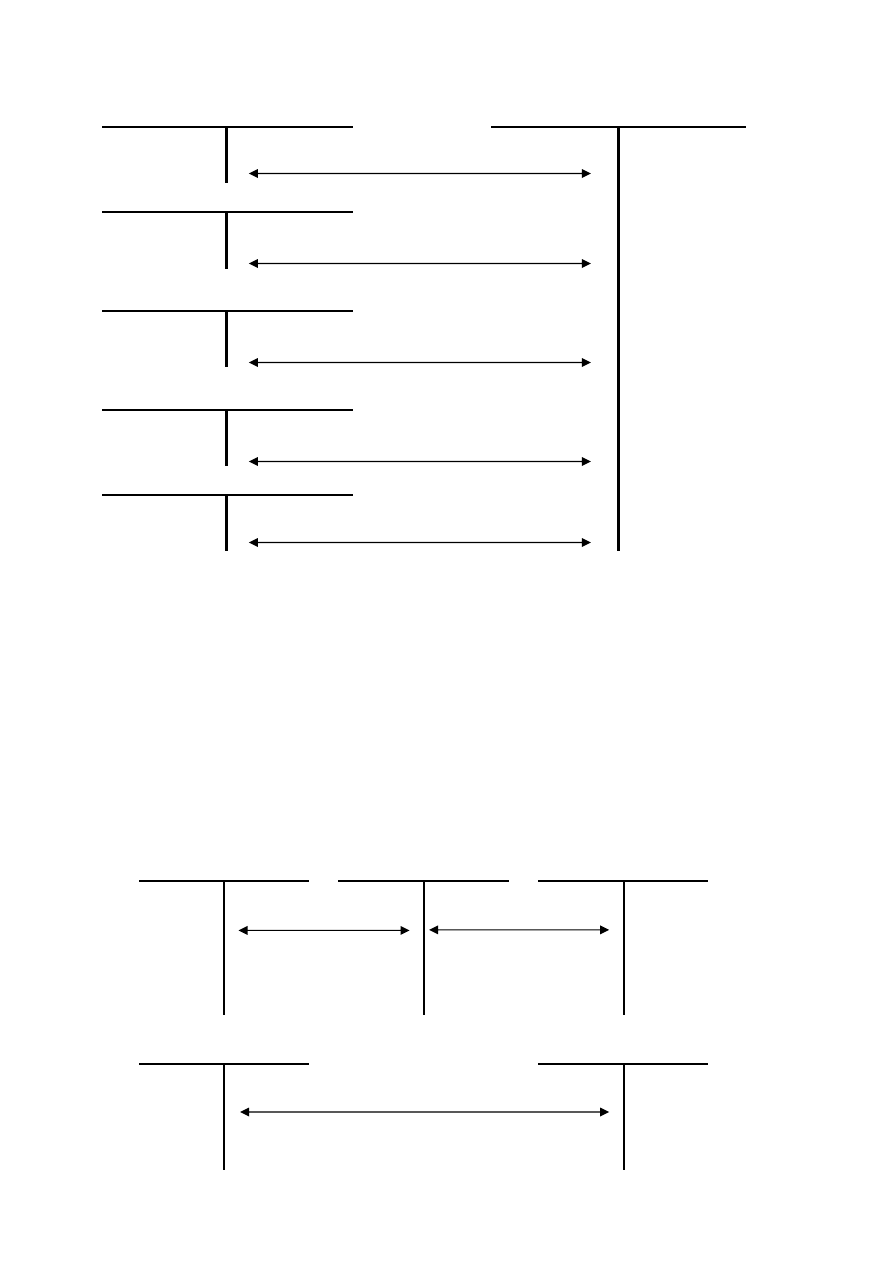

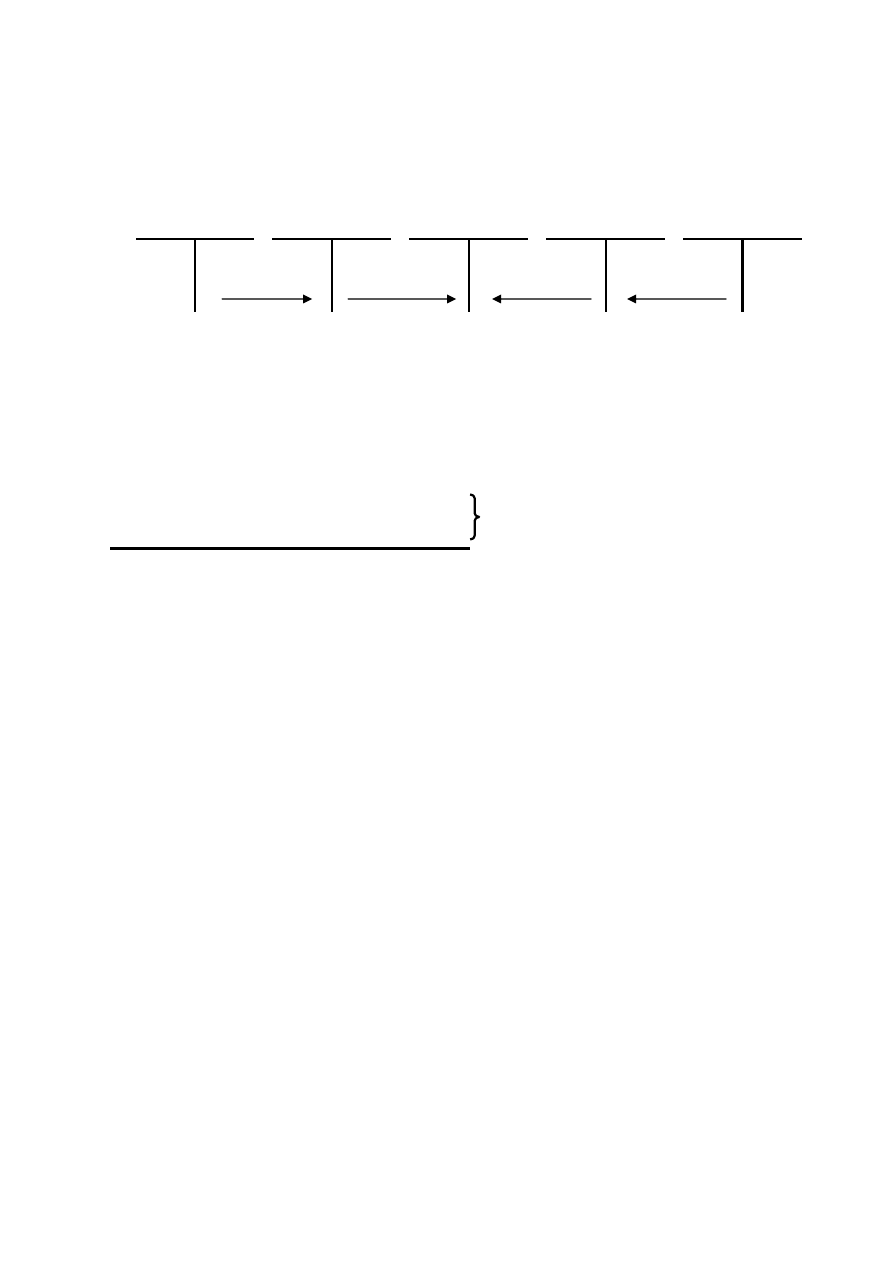

Schemat. Zasady funkcjonowania kont wynikowych

Ró

ż

ne konta

Koszty

Wynik

finansowy

Przychody

Ró

ż

ne konta

I

I

III

3

Straty

nadzwyczajne

Zyski

nadzwyczajne

2

II

IV

4

Obja

ś

nienia:

1. Poniesione w ci

ą

gu okresu koszty

2. Poniesione w ci

ą

gu okresu straty nadzwyczajne

3. Osi

ą

gni

ę

te w ci

ą

gu okresu przychody

4. Osi

ą

gni

ę

te w ci

ą

gu okresu zyski nadzwyczajne

Ksi

ę

gowania pod dat

ą

ko

ń

cz

ą

c

ą

rok obrotowy (31.12.)

I. Przeksi

ę

gowanie kosztów osi

ą

gni

ę

cia przychodów

II. Przeksi

ę

gowanie strat nadzwyczajnych

IIl. Przeksi

ę

gowanie przychodów

IV.

Przeksi

ę

gowanie zysków nadzwyczajnych

Zgodnie z zasad

ą

współmierno

ś

ci osi

ą

gni

ę

te w okresie sprawozdawczym przychody ze

sprzeda

ż

y porównuje si

ę

z kosztami zwi

ą

zanymi z tymi przychodami (tzn. z kosztami

sprzedanych wyrobów gotowych, usług, towarów), a nie ze wszystkimi kosztami działalno

ś

ci

poniesionymi w danym okresie. Wymaga to wyksi

ę

gowania z kont kosztów działalno

ś

ci

podstawowej tej cz

ęś

ci kosztów, która dotyczy sprzedanych produktów.

Zagadnienie to jest szerzej omówione w cz

ęś

ci dotycz

ą

cej zasad ewidencji kosztów i przychodów

w działalno

ś

ci wytwórczej, usługowej, handlowej.

Ogólne zasady ewidencji kosztów, przychodów i wyników nadzwyczajnych

Działalno

ść

przedsi

ę

biorstw obejmuje ró

ż

norodne procesy. Ogólnie działalno

ść

mo

ż

na podzieli

ć

na nast

ę

puj

ą

ce podstawowe segmenty:

1. Działalno

ść

operacyjna

w tym:

a) podstawowa działalno

ść

operacyjna

b) pozostała działalno

ść

operacyjna

2. Działalno

ść

finansowa

Podstawowa działalno

ść

operacyjna to najkrócej: działalno

ść

statutowa, zgodna z celem

powstania przedsi

ę

biorstwa, np. wytwórcza, usługowa, handlowa.

Pozostała działalno

ść

operacyjna to działalno

ść

po

ś

rednio zwi

ą

zana z działalno

ś

ci

ą

podstaw

ą

,

np. działalno

ść

socjalna, przekazanie (otrzymanie) darowizny.

Działalno

ść

finansowa to działalno

ść

zwi

ą

zana z pozyskiwaniem lub utrat

ą

ź

ródeł finansowania

i z innymi operacjami finansowymi przeprowadzanymi przez przedsi

ę

biorstwo, np. zaci

ą

ga?

(spłata) kredytu, kupno (sprzeda

ż

) papierów warto

ś

ciowych.

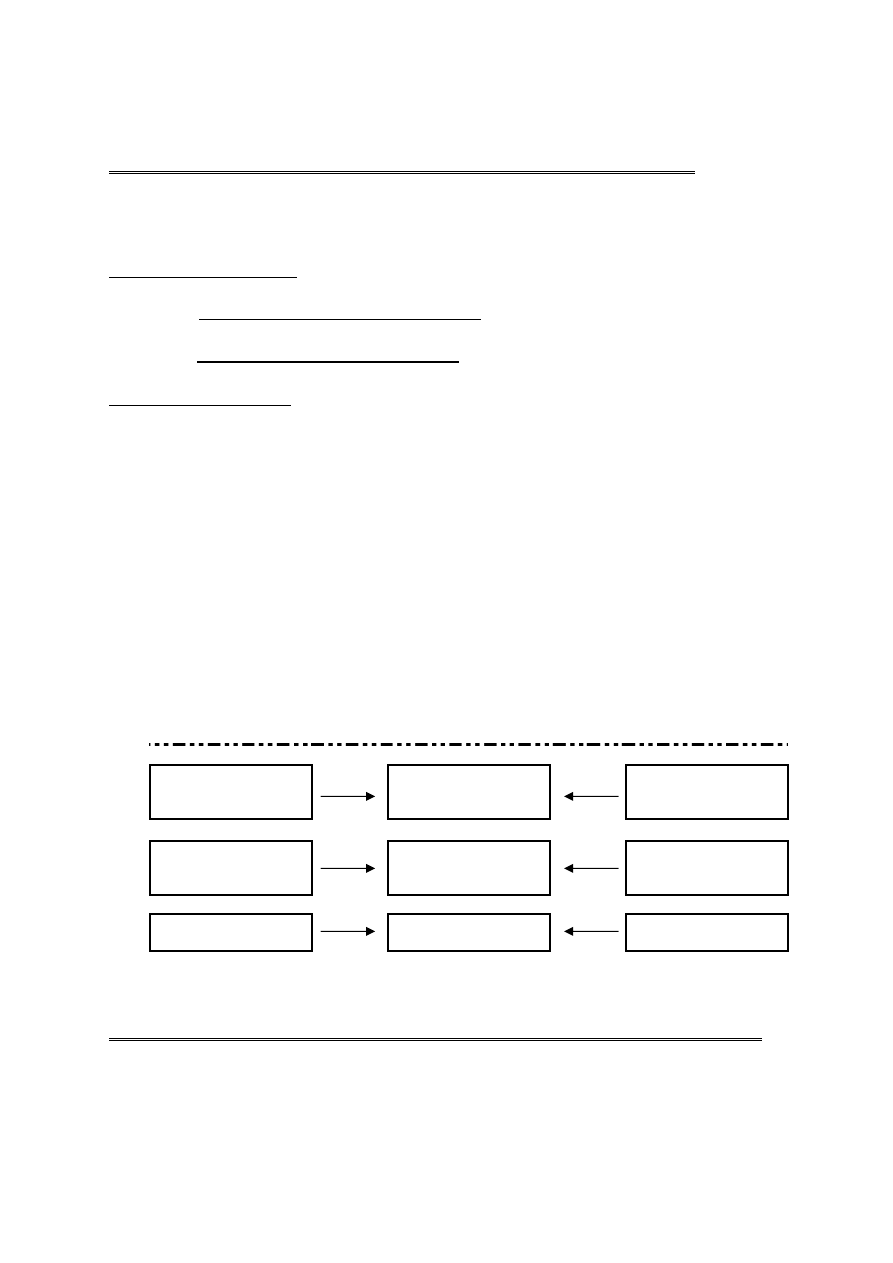

Zró

ż

nicowanie działalno

ś

ci znajduje swoje odbicie w podziale kosztów i przychodów, cc ilustruje

poni

ż

sze zestawienie:

Koszty

Działalno

ść

Przychody

Koszty działalno

ś

ci

podstawowej

Podstawowa

działalno

ść

operacyjna

Przychody z

działalno

ś

ci

podstawowej

Pozostałe koszty

operacyjne

Pozostała

działalno

ść

operacyjna

Pozostałe przychody

operacyjne

Koszty finansowe

Działalno

ść

finansowa

Przychody finansowe

Koszty i przychody z działalno

ś

ci podstawowej (wytwórczej, handlowej, usługowej)

A. Koszty działalno

ś

ci podstawowej mog

ą

by

ć

ujmowane:

a)

na kontach układu rodzajowego (Zespół 4 kont) lub/i,

b)

na kontach układu wg typów działalno

ś

ci (Zespół 5 kont).

Układ rodzajowy dzieli koszty ze wzgl

ę

du na ich jednorodn

ą

tre

ść

ekonomiczn

ą

. Dostarcza

informacji o tym, co zu

ż

yto, za ile zu

ż

yto. Układ ten jest uniwersalny, niezale

ż

ny od charakteru i

rodzaju działalno

ś

ci tzn.,

ż

e te same pozycje kosztów wyst

ą

pi

ą

w ró

ż

nych rodzajach działalno

ś

ci:

Rodzaj działalno

ś

ci

Koszty wg rodzaju

działalno

ść

wytwórcza

1. Amortyzacja

2. Zu

ż

ycie materiałów i energii

3. Usługi obce

działalno

ść

usługowa

4. Podatki i opłaty

5. Wynagrodzenia

działalno

ść

handlowa

6. Ubezpieczenia społeczne i inne

ś

wiadczenia

7. Pozostałe koszty

Układ wg typów działalno

ś

ci dzieli koszty według no

ś

ników (produktów) i według miejsc

powstawania kosztów (mpk). W układzie tym odr

ę

bnie ewidencjonuje si

ę

:

Koszty produktów

-

koszty, które tworz

ą

warto

ść

i zwi

ą

zane s

ą

z wykonywan

ą

działalno

ś

ci

ą

, tzn. koszty działalno

ś

ci podstawowej

(wytwórczej, usługowej, handlowej),

Koszty ogólnego zarz

ą

du

-

koszty zwi

ą

zane z zarz

ą

dzaniem przedsi

ę

biorstwem jako

cało

ś

ci

ą

oraz koszty ogólne danego przedsi

ę

biorstwa, np.

wynagrodzenia pracowników zarz

ą

du, koszty biurowe,

utrzymanie magazynów, podatki od nieruchomo

ś

ci, opłaty

notarialne, bankowe itp.,

Koszty sprzeda

ż

y

-

koszty zwi

ą

zane ze sprzeda

żą

, które zgodnie z umow

ą

obci

ąż

aj

ą

sprzedaj

ą

cego, np. koszty reklamy, przewozu,

ubezpieczenia.

Układ ten zwi

ą

zany jest z rodzajem prowadzonej działalno

ś

ci, to znaczy,

ż

e w ró

ż

nych rodzajach

działalno

ś

ci wyst

ą

pi

ą

ró

ż

ne konta.

Rodzaj działalno

ś

ci

Koszty wg typów działalno

ś

ci

działalno

ść

wytwórcza

1.

Koszty działalno

ś

ci podstawowej - produkcja

2.

Koszty ogólnego zarz

ą

du

3.

Koszty sprzeda

ż

y

działalno

ść

usługowa

1.

Koszty działalno

ś

ci podstawowej - usługi

2.

Koszty ogólnego zarz

ą

du

działalno

ść

handlowa

1.

Koszty działalno

ś

ci podstawowej - koszty handlowe

2.

Koszty ogólnego zarz

ą

du

W niedu

ż

ych przedsi

ę

biorstwach, prowadz

ą

cych działalno

ść

handlow

ą

lub usługow

ą

, stosuje si

ę

niekiedy ł

ą

czenie kosztów ogólnego zarz

ą

du i sprzeda

ż

y z kosztami działalno

ś

ci podstawowej.

Ró

ż

nic

ę

pomi

ę

dzy ewidencj

ą

kosztów w układzie rodzajowym a ewidencj

ą

kosztów

w układzie wg typów działalno

ś

ci obrazuje poni

ż

szy przykład:

Operacje gospodarcze:

1.

Rw - wydano z magazynu do zu

ż

ycia:

a)

materiały podstawowe do produkcji

600

b)

materiały biurowe

200

2.

Lista płac - wynagrodzenia brutto:

a)

pracowników bezpo

ś

rednio produkcyjnych

2 000

b)

pracowników zarz

ą

du

3 000

Ewidencja:

- w układzie rodzajowym

- w układzie wg typów działalno

ś

ci

Operacja nr 1

Materiały

Zu

ż

ycie materiałów i

energii

Materiały

Koszty działalno

ść

podstawowej -

produkcja

Sp) 3 000

800 (1

1) 800

Sp) 3 000

800 (1

1a) 600

Koszty ogólnego

zarz

ą

du

1b) 200

Operacja nr 2

Rozrachunki z tyt.

wynagrodze

ń

Wynagrodzenia

Rozrachunki z tyt,

wynagrodze

ń

Koszty działalno

ść

podstawowej -

produkcja

5 000 (2

2) 5 000

Sp) 3 000

5 000 (2

2a) 2 000

Koszty ogólnego

zarz

ą

du

2b) 3 000

W dalszej cz

ęś

ci opracowania koszty działalno

ś

ci ujmowane sana kontach wg typów działalno

ś

ci

tzn. na kontach Zespołu 5.

B. Przychody z podstawowej działalno

ś

ci

Przychody z podstawowej działalno

ś

ci dziel

ą

si

ę

w zale

ż

no

ś

ci od tego, jaki to jest rodzaj

działalno

ś

ci, czyli od tego, co stanowi przedmiot sprzeda

ż

y. Wyró

ż

niamy:

a)

przychody ze sprzeda

ż

y wyrobów gotowych.

b)

przychody ze sprzeda

ż

y usług,

c)

przychody ze sprzeda

ż

y towarów.

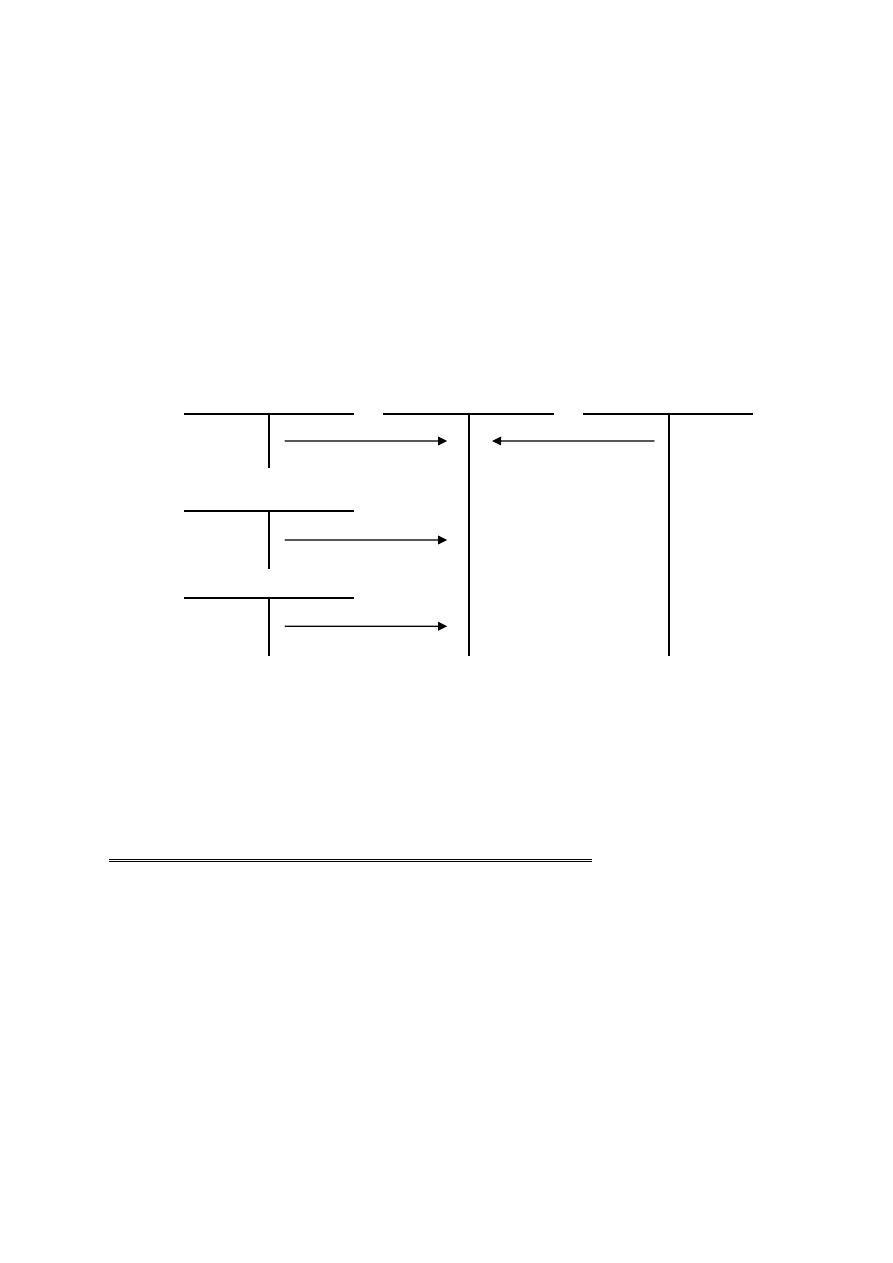

Konta przychodów funkcjonuj

ą

podobnie jak konta pasywne, tzn. na stronie Ct ksi

ę

guje si

ę

wszelkie zwi

ę

kszenia przychodów, na stronie Dt - zmniejszenia oraz przeksi

ę

gowanie przychodów

na koniec roku obrotowego na konto „Wynik finansowy".

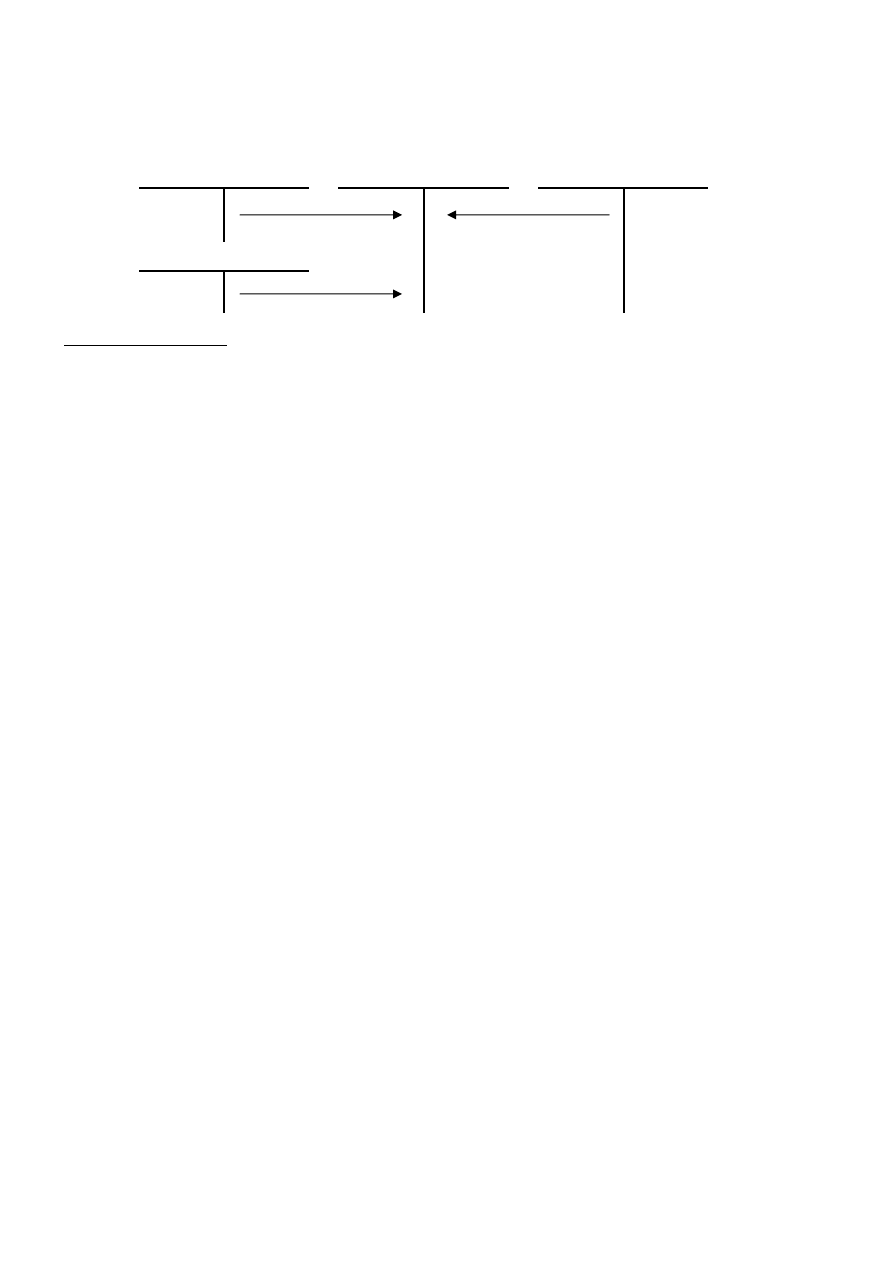

Wynik finansowy

Przychody ze sprzeda

ż

y

Ró

ż

ne konta

przeksi

ę

gowanie przychodów

(pod dat

ą

31.12.)

osi

ą

gni

ę

te przychody

(faktury wystawione dla odbiorców

za sprzedane wyroby, usługi,

towary)

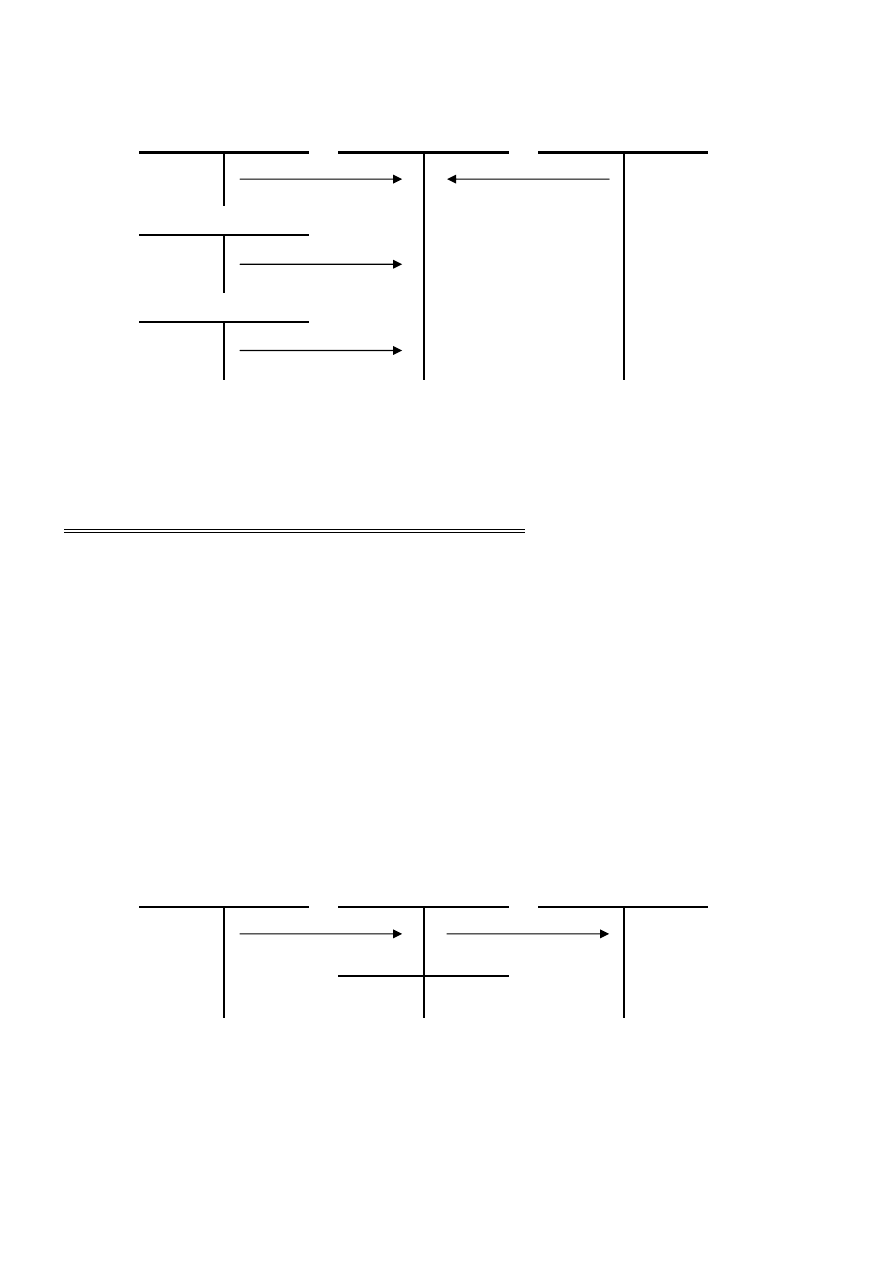

Koszty i przychody pozostałej działalno

ś

ci operacyjnej

Do ewidencji kosztów i przychodów zwi

ą

zanych po

ś

rednio z działalno

ś

ci

ą

operacyjn

ą

stosuje si

ę

konta: „Pozostałe koszty operacyjne" i „Pozostałe przychody operacyjne".

Na kontach tych ksi

ę

guje si

ę

m.in.:

a)

koszty (przychody z) działalno

ś

ci socjalnej,

b)

przekazane (otrzymane) w formie darowizny aktywa, w tym tak

ż

e

ś

rodki pieni

ęż

ne,

c)

poniesione (otrzymane) kary, grzywny, odszkodowania,

d) warto

ść

netto (przychody ze) sprzedanych

ś

rodków trwałych,

e) odpisane przedawnione, umorzone, nie

ś

ci

ą

galne nale

ż

no

ś

ci (zobowi

ą

zania).

Ró

ż

ne konta

Pozostałe

koszty operacyjne

Wynik finansowy

Pozostałe

przychody

operacyjne

Ró

ż

ne konta

poniesione koszty

przeksi

ę

gowanie

31.12.

przeksi

ę

gowanie

31.12.

osi

ą

gni

ę

te przychody

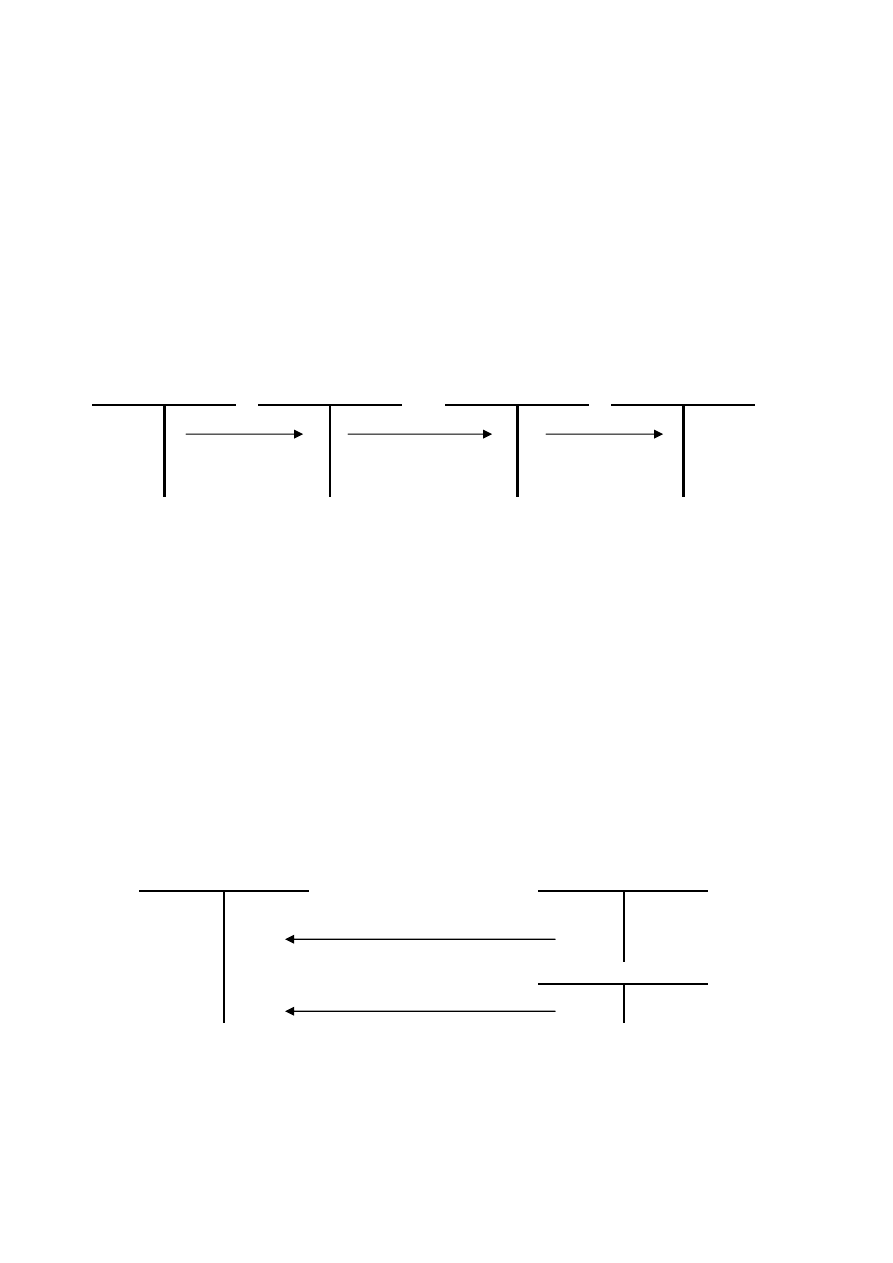

Koszty i przychody finansowe

Do ewidencji kosztów i przychodów operacji finansowych stosuje si

ę

konta:

„Koszty finansowe" i „Przychody finansowe".

Na koncie „Koszty finansowe" ksi

ę

guje si

ę

m.in.:

a)

odsetki od zaci

ą

gni

ę

tych kredytów, po

ż

yczek,

b)

warto

ść

sprzedanych udziałów, akcji i innych papierów warto

ś

ciowych,

c)

odsetki z tytułu zwłoki w zapłacie,

d)

ujemne ró

ż

nice kursowe.

Na koncie „Przychody finansowe" ksi

ę

guje si

ę

m.in.:

a)

dywidendy (udziały w zyskach),

b)

odsetki od

ś

rodków na rachunkach bankowych,

c)

odsetki od udzielonych po

ż

yczek,

d)

przychody ze sprzeda

ż

y udziałów, akcji i innych papierów warto

ś

ciowych.

Ró

ż

ne konta

Koszty finansowe

Wynik finansowy

Przychody

finansowe

Ró

ż

ne konta

poniesione koszty

przeksi

ę

gowanie

31.12.

przeksi

ę

gowanie

31.12.

osi

ą

gni

ę

te przychody

Straty i zyski nadzwyczajne

Kwalifikowanie operacji do zdarze

ń

, które stanowi

ą

dla przedsi

ę

biorstwa straty lub zysk

nadzwyczajne, wymaga ka

ż

dorazowej analizy w celu ustalenia ich zwi

ą

zku z ogólnym ryzykiem

gospodarowania.

Na koncie „Straty nadzwyczajne" ksi

ę

guje si

ę

m.in.:

a)

warto

ść

utraconego w zdarzeniu losowym składnika maj

ą

tku,

b)

koszty usuwania skutków wypadku,

c)

strat

ę

spowodowan

ą

przyj

ę

ciem fałszywych znaków pieni

ęż

nych,

d)

odpisanie umorzonych nale

ż

no

ś

ci, wynikaj

ą

ce z post

ę

powania ugodowego (układowego).

Na koncie „Zyski nadzwyczajne" ksi

ę

guje si

ę

m.in.:

a)

otrzymane odszkodowanie za utrat

ę

składnika maj

ą

tku,

b)

odzyskanie składnika maj

ą

tku (np. odnalezienie skradzionego samochodu),

c)

odpisanie umorzonych zobowi

ą

za

ń

wynikaj

ą

ce z post

ę

powania ugodowego (układowego).

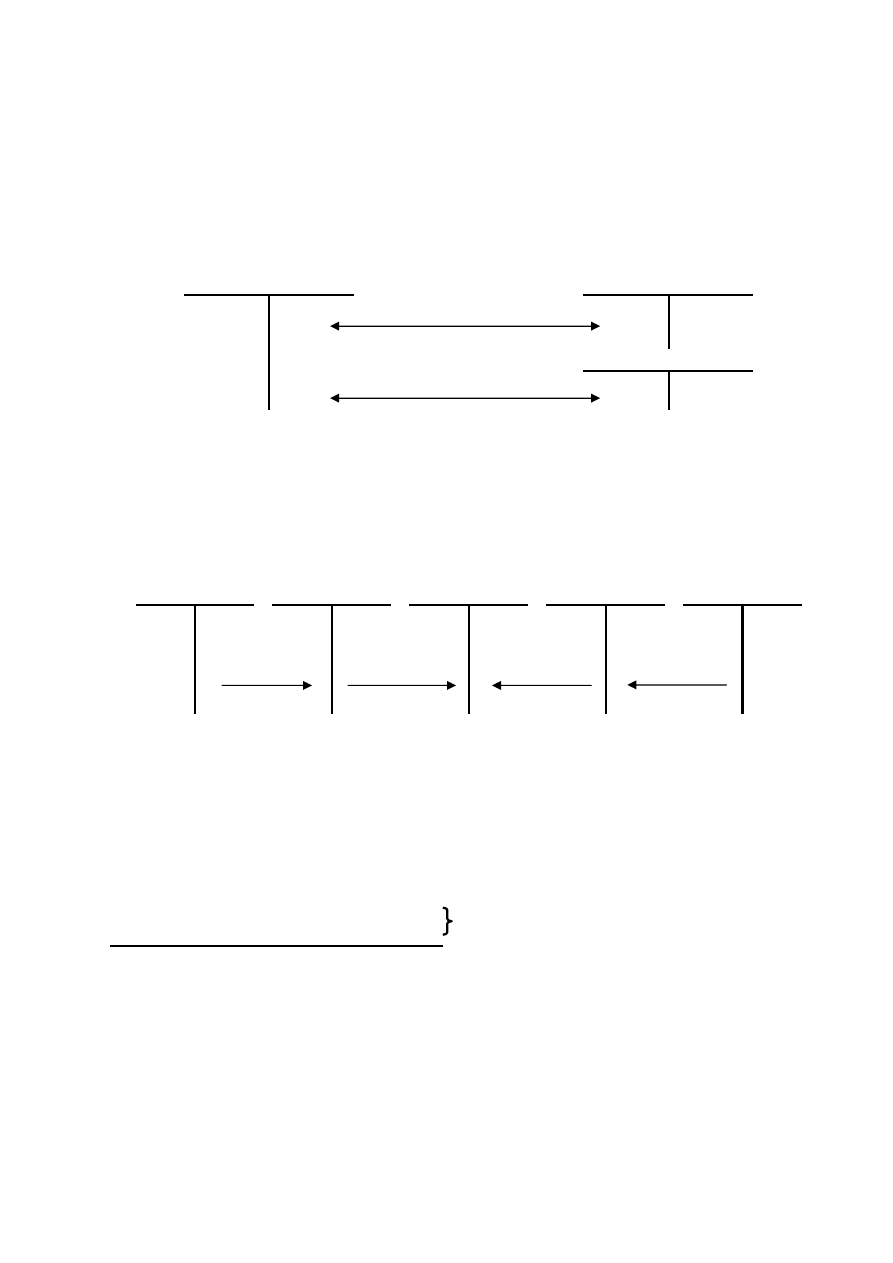

d)

Ró

ż

ne konta

Straty

nadzwyczajne

Wynik finansowy

Zyski

nadzwyczajne

Ró

ż

ne konta

poniesione straty

przeksi

ę

gowanie

31.12.

przeksi

ę

gowanie

31.12.

osi

ą

gni

ę

te zyski

Kategorie kształtuj

ą

ce wynik finansowy

Wynik finansowy to warto

ś

ciowy rezultat działalno

ś

ci przedsi

ę

biorstwa w okresie sprawoz-

dawczym. Mo

ż

e by

ć

wielko

ś

ci

ą

dodatni

ą

(zysk) lub ujemn

ą

(strata).

Na wynik finansowy składaj

ą

si

ę

:

1. Wynik działalno

ś

ci operacyjnej.

w tym:

a) wynik na sprzeda

ż

y (produktów, towarów, materiałów),

b) wynik na pozostałej działalno

ś

ci operacyjnej.

2. Wynik operacji finansowych.

3. Wynik zdarze

ń

nadzwyczajnych.

4. Obowi

ą

zkowe obci

ąż

enia wyniku finansowego z tytułu podatku dochodowego, którego

płatnikiem jest przedsi

ę

biorstwo i płatno

ś

ci z nim zrównane na podstawie odr

ę

bnych przepisów.

Wynik działalno

ś

ci operacyjnej jest ró

ż

nic

ą

pomi

ę

dzy przychodami netto ze sprzeda

ż

y

produktów, towarów i materiałów oraz pozostałymi przychodami operacyjnymi a warto

ś

ci

ą

sprzedanych produktów, towarów i materiałów wycenionych w kosztach wytworzenia albo cenach

nabycia (zakupu) oraz pozostałych przychodów operacyjnych.

Wynik operacji finansowych jest ró

ż

nic

ą

pomi

ę

dzy przychodami finansowymi a kosztami

finansowymi.

Wynik zdarze

ń

nadzwyczajnych jest ró

ż

nic

ą

pomi

ę

dzy zyskami nadzwyczajnymi a stratami

nadzwyczajnymi.

Podatek dochodowy obliczany jest wg stawki wynikaj

ą

cej z aktualnych przepisów Ustawy

o podatku dochodowym od osób prawnych. Do ewidencji podatku dochodowego słu

ż

y konto

„Podatek dochodowy.

Rozrachunki z bud

ż

etami

Podatek dochodowy

Wynik finansowy

1

2

3

Obja

ś

nienia:

1. Naliczone w ci

ą

gu roku zaliczki na podatek dochodowy (wg deklaracji podatkowej).

2. Odpis wyrównawczy (na koniec roku) - ró

ż

nica pomi

ę

dzy naliczonymi zaliczkami a ostatecznym zobowi

ą

zaniem

podatkowym.

3. Przeniesienie z ko

ń

cem roku naliczonych obci

ąż

e

ń

wyniku finansowego.

Ustalanie wyniku finansowego jest uzale

ż

nione od przyj

ę

tego przez przedsi

ę

biorstwo sposobu

ewidencji kosztów i od tego, w jakiej postaci (wariancie) sporz

ą

dzany jest „Rachunek zysków

i strat" (element sprawozdania finansowego).

Mo

ż

liwe s

ą

dwa warianty ustalania wyniku finansowego (i sporz

ą

dzania sprawozdania

„Rachunek zysków i strat"):

•

wariant porównawczy, w którym przychodom z działalno

ś

ci podstawowej przeciwstawiane s

ą

poniesione w ci

ą

gu okresu i uj

ę

te wg rodzaju na kontach Zespołu 4 koszty. Nast

ę

pnie koszty

te (w celu doprowadzenia ich do porównywalno

ś

ci z przychodami) koryguje si

ę

o t

ę

ich cz

ęść

,

która nie jest zwi

ą

zana z osi

ą

ganymi przychodami ze sprzedar Wariant stosowany jest

w przedsi

ę

biorstwach, które ksi

ę

guj

ą

koszty działalno

ś

ci w Zr spole 4 kont - Koszty wg rodzaju

•

wariant kalkulacyjny, w którym poszczególnym rodzajom przychodów przeciwstawione s

ą

koszty

zwi

ą

zane

z

osi

ą

gni

ę

ciem

tych

przychodów.

Wariant

stosowany

jest

w przedsi

ę

biorstwach, które ksi

ę

guj

ą

koszty działalno

ś

ci w Zespole 5 kont - koszty wg typów

działalno

ś

ci.

Je

ż

eli przedsi

ę

biorstwo stosuje oba zespoły kont, ma prawo wyboru wariantu.

Ustalanie wyniku finansowego w wariancie kalkulacyjnym mo

ż

na przedstawi

ć

nast

ę

puj

ą

ce:

I.

Przychody ze sprzeda

ż

y

II.

Koszty osi

ą

gni

ę

cia przychodów ze sprzeda

ż

y

III.

Wynik netto ze sprzeda

ż

y (I-II)

IV.

Pozostałe przychody operacyjne

V.

Pozostałe koszty operacyjne

VI.

Wynik z działalno

ś

ci operacyjnej (III+IV-V)

VII.

Przychody finansowe

VIII.

Koszty finansowe

IX.

Wynik z działalno

ś

ci gospodarczej (VI+VII-VIII)

X.

Zyski nadzwyczajne

XI.

Straty nadzwyczajne

XII.

Wynik finansowy brutto (IX+X-XI)

XIII.

Obowi

ą

zkowe obci

ąż

enia wyniku finansowego

XIV.

Wynik finansowy netto (XII-XIII)

Kategorie, które tworz

ą

wynik netto na sprzeda

ż

y (poz. III), w zale

ż

no

ś

ci od rodzaju

prowadzonej działalno

ś

ci, przybior

ą

ró

ż

n

ą

nazw

ę

. Pozostałe kategorie s

ą

wspólne dla

wszystkich rodzajów działalno

ś

ci. I tak:

- działalno

ść

handlowa

I. Przychody ze sprzeda

ż

y towarów

II. Koszty osi

ą

gni

ę

cia przychodów:

1.

Warto

ść

sprzedanych towarów w cenie zakupu

2.

Koszty działalno

ś

ci podstawowej - koszty handlowe

3.

Koszty ogólnego zarz

ą

du

III. Wynik netto ze sprzeda

ż

y towarów (I-II)

- działalno

ść

usługowa

I. Przychody ze sprzeda

ż

y usług

II. Koszty osi

ą

gni

ę

cia przychodów:

1. Koszt wytworzenia sprzedanych usług

2. Koszty ogólnego zarz

ą

du

III. Wynik netto ze sprzeda

ż

y usług (I-II)

-

działalno

ść

produkcyjna

I. Przychody ze sprzeda

ż

y wyrobów gotowych

II. Koszty osi

ą

gni

ę

cia przychodów

1.

Koszt wytworzenia sprzedanych wyrobów gotowych

2.

Koszty sprzeda

ż

y

3.

Koszty ogólnego zarz

ą

du

III. Wynik netto ze sprzeda

ż

y wyrobów gotowych (I-II)

Wynik finansowy ustalany jest w dwojaki sposób:

- pozaewidencyjny (statystyczny)

stosowany jest w ci

ą

gu roku obrotowego w celu ustalenia podstawy opodatkowania,

od której oblicza si

ę

odpis zaliczkowy na podatek dochodowy. Wynik finansowy oblicza

si

ę

w oparciu o salda kont wynikowych ustalane w rachunku narastaj

ą

cym po ka

ż

dym

miesi

ą

cu.

-

ewidencyjny (ksi

ę

gowy)

stosowany jest na koniec roku obrotowego w celu ustalenia wyniku finansowego netto

(zysku lub straty). Polega na przeksi

ę

gowaniu na konto „Wynik finansowy" kategorii

kształtuj

ą

cych wynik (obrotów kont wynikowych).

Poni

ż

ej zobrazowano ustalanie wyniku finansowego - z uwzgl

ę

dnieniem wszystkich rodzajów

działalno

ś

ci - w sposób pozaewidencyjny i ewidencyjny.

Ustalanie wyniku finansowego w sposób pozaewidencyjny:

A.

Przychody netto ze sprzeda

ż

y produktów, towarów i materiałów

B.

Koszty sprzedanych produktów, towarów i materiałów

C.

Zysk (strata) brutto ze sprzeda

ż

y (A-B)

D.

Koszty sprzeda

ż

y

E.

Koszty ogólnego zarz

ą

du

F.

Zysk (strata) netto ze sprzeda

ż

y (C-D-E)

G.

Pozostałe przychody operacyjne

H.

Pozostałe koszty operacyjne

I. Zysk (strata) z działalno

ś

ci operacyjnej (F+G-H)

J. Przychody finansowe

K. Koszty finansowe

L. Zysk (strata) z działalno

ś

ci gospodarczej (I+J-K)

M. Wynik zdarze

ń

nadzwyczajnych

I. Zyski nadzwyczajne

II. Straty nadzwyczajne

N. Zysk (strata) brutto (L+/-M)

O. Podatek dochodowy

P. Pozostałe obowi

ą

zkowe zmniejszenia zysku (zwi

ę

kszenia straty) Q.

Zysk (strata) netto (N-O-P)

Schemat nr 5. Ustalanie wyniku finansowego w sposób ksi

ę

gowy - wariant kalkulacyjny

Wynik finansowy

Warto

ść

sprzedanych

towarów (materiałów)

w cenie zakupu

Przychody ze sprzeda

ż

y

towarów (materiałów)

X

1

Y

Koszty wytworzenia

sprzedanych wyrobów

gotowych

Przychody ze sprzeda

ż

y

wyrobów gotowych

X

Y

Koszty wytworzenia

sprzedawanych usług

Przychody

ze sprzeda

ż

y usług

X

Y

Koszty sprzeda

ż

y

X

Koszty ogólnego

zarz

ą

du

X

Pozostałe koszty

operacyjne

Pozostałe przychody

operacyjne

X

Y

Koszty finansowe

Przychody finansowe

X

Y

Straty nadzwyczajne

Zyski nadzwyczajne

X

Y

Podatek dochodowy

X

Obroty Winien

>

Obroty Ma Saldo debetowe - strata

bilansowa

Obroty Winien Saldo kredytowe -

zysk bilansowy

<

Obroty Ma

Obja

ś

nienia:

X - stany kont kosztów, strat nadzwyczajnych i podatku dochodowego Y - stany kont

przychodów i zysków nadzwyczajnych

Przeksi

ę

gowania na dzie

ń

zamkni

ę

cia ksi

ą

g rachunkowych - 31.12.

1.

PK - przeksi

ę

gowanie przychodów ze sprzeda

ż

y towarów (materiałów)

2.

PK - przeksi

ę

gowanie warto

ś

ci sprzedanych towarów (materiałów) w cenie zakupu

3.

PK

- przeksi

ę

gowanie przychodów ze sprzeda

ż

y wyrobów gotowych

4.

PK

- przeksi

ę

gowanie kosztu wytworzenia sprzedanych wyrobów gotowych

5.

PK

- przeksi

ę

gowanie przychodów ze sprzeda

ż

y usług

6.

PK

- przeksi

ę

gowanie kosztu wytworzenia sprzedanych usług

7.

PK

- przeksi

ę

gowanie kosztów sprzeda

ż

y

8.

PK

- przeksi

ę

gowanie kosztów ogólnego zarz

ą

du

9.

PK - przeksi

ę

gowanie pozostałych przychodów operacyjnych

10.

PK

- przeksi

ę

gowanie pozostałych kosztów operacyjnych

11.

PK

- przeksi

ę

gowanie przychodów finansowych

12.

PK

- przeksi

ę

gowanie kosztów finansowych

13.

PK

- przeksi

ę

gowanie zysków nadzwyczajnych

14.

PK

- przeksi

ę

gowanie strat nadzwyczajnych

15.

P K -

przeksi

ę

gowanie podatku dochodowego

Ewidencja kosztów i przychodów w działalno

ś

ci handlowej

Saldo konta „Wynik finansowy" wykazywane jest w:

a)

bilansie po stronie pasywów (zysk jako warto

ść

dodatnia, strata jako warto

ść

ujemna),

b)

Rachunku zysków i strat.

Przedmiotem działalno

ś

ci handlowej jest obrót towarami. Towary to rzeczowe składniki aktywów

obrotowych, nabyte w celu odsprzeda

ż

y w stanie nieprzetworzonym. Obrót towarami podlega

ewidencji na koncie magazynowym „Towary" według ustalonych cen ewidencyjnych.

Wynik ze sprzeda

ż

y towarów w jednostkach prowadz

ą

cych wył

ą

cznie działalno

ść

handlow

ą

jest

ró

ż

nic

ą

pomi

ę

dzy przychodami ze sprzeda

ż

y towarów a kosztami zwi

ą

zanymi z osi

ą

gni

ę

ciem tych

przychodów. Wymagan

ą

szczegółowo

ść

ewidencji kosztów osi

ą

gni

ę

cia przychodów obrazuje

poni

ż

szy rysunek.

Kategorie wpływaj

ą

ce na wynik ze sprzeda

ż

y:

Przychody ze sprzeda

ż

y towarów

_ Koszty zwi

ą

zane z osi

ą

gni

ę

ciem Warto

ść

sprzedanych towarów w cenie zakupu

przychodów ze sprzeda

ż

y

Koszty działalno

ś

ci podstawowej - koszty handlowe (sprzeda

ż

y)

Koszty ogólnego zarz

ą

du

= Wynik ze sprzeda

ż

y towarów

Poszczególne ww. kategorie s

ą

przedmiotem ewidencji na kontach o tych samych nazwach:

„Warto

ść

sprzedanych towarów w cenie zakupu" - stan konta jest odzwierciedleniem wy-

datków poniesionych na zakup tej cz

ęś

ci towarów, które w danym okresie sprawozdawczym

zostały sprzedane. Podstaw

ą

zapisu jest wydanie do sprzeda

ż

y towarów udokumentowane

dowodem Wz - „wydanie na zewn

ą

trz".

„Koszty działalno

ś

ci podstawowej - koszty handlowe (sprzeda

ż

y)" - stan konta odzwierciedla

koszty poniesione w zwi

ą

zku z funkcjonowaniem punktów sprzeda

ż

y, np. płace personelu, zu

ż

ycie

ś

rodków trwałych, koszty przewozu, czynsze, opłaty i inne koszty rodzajowe. Koszty handlowe

ponoszone w ci

ą

gu danego okresu sprawozdawczego w pełnej wysoko

ś

ci wpływaj

ą

na wysoko

ść

wyniku finansowego.

„Koszty ogólnego zarz

ą

du" - stan konta dotyczy wyodr

ę

bnionych kosztów zarz

ą

dzania jed-

nostk

ą

, jako cało

ś

ci

ą

(koszty ogólnoadministracyjne) oraz kosztów ogólnych danej jednostki (np.

utrzymanie terenu, magazynów, stra

ż

y przemysłowej itp.). Koszty te w pełnej wysoko

ś

ci wpływaj

ą

na wynik danego okresu sprawozdawczego.

„Przychody ze sprzeda

ż

y towarów" - to kwoty nale

ż

ne za sprzedane towary (niezale

ż

nie od

tego, czy zostały zapłacone) zwi

ę

kszone o nale

ż

ne dopłaty oraz pomniejszone o udzielone rabaty,

opusty i nale

ż

ny podatek od towarów i usług.

Podstaw

ą

ksi

ę

gowania przychodu jest faktura (kopia) wystawiona przez sprzedaj

ą

cego.

Przykłady najcz

ęś

ciej wyst

ę

puj

ą

cych pozycji kosztów handlowych (sprzeda

ż

y) przedstawia

poni

ż

szy schemat.

Schemat nr 6. Ewidencja kosztów handlowych (sprzeda

ż

y)

Odpisy umorzeniowe

ś

rodków trwałych

Koszty handlowe (sprzeda

ż

y)

PK — odpis miesi

ę

cznej raty umorzenia

i amortyzacji

ś

rodków trwałych

Kasa

Fa —faktury płatne gotówk

ą

za usługi obce

transportowe, remontowe, bankowe, pocztowe i inne

Rozrachunki

z odbiorcami i dostawcami

Fa - faktury za nabyte usługi obce

płatne w terminie pó

ź

niejszym

Rozrachunki

z tytułu wynagrodze

ń

Listy płac - wynagrodzenie brutto

pracowników zatrudnionych w placówkach handlowych

Rozrachunki z ZUS

PK — naliczone składki z tytułu ubezpiecze

ń

społecznych i funduszu pracy

Wszystkie przedstawione wy

ż

ej rodzaje kosztów dotycz

ą

ce przedsi

ę

biorstwa jako cało

ś

ci,

podlegaj

ą

odr

ę

bnej ewidencji na koncie „Koszty ogólnego zarz

ą

du".

W transakcji sprzeda

ż

y towarów wyró

ż

niamy dwa momenty:

>

moment sprzeda

ż

y - potwierdzony dowodem Wz, czyli wydanie, wysłanie, postawienie do

dyspozycji odbiorcy sprzedanych towarów,

>

moment prawno-finansowy - potwierdzony faktur

ą

, czyli wystawienie faktury i przekazanie jej

do rozrachunku.

Odwzorowanie transakcji kupna-sprzeda

ż

y towarów ilustruje poni

ż

szy schemat.

Schemat

.

Ewidencja zakupu i sprzeda

ż

y towarów

Rozrachunki z dostawcami

Towary

Warto

ść

sprzedanych

towarów w cenie zakupu

1

1 2

2

Faktura (obca), Pz

otrzymano i przyj

ę

to do magazynu

dostaw

ą

towarów - dowód

przyj

ę

cia towarów faktura płatna

przelewem

Wz

wydanie z magazynu towarów

sprzedanych - dowód wydania

towarów

Rozrachunki z dostawcami

Warto

ść

sprzedanych

towarów w cenie zakupu

1

2

Faktura (własna)

Wystawienie faktury dla odbiorcy

za sprzedane towary - faktura płatna przelewem

W wyniku porównania przychodów ze sprzeda

ż

y towarów z kosztami ich osi

ą

gni

ę

cia ustalany jest

wynik ze sprzeda

ż

y towarów.

W ci

ą

gu roku obrotowego wynik ze sprzeda

ż

y ustalany jest metod

ą

statystyczn

ą

na podstawie

stanów kont wynikowych w nast

ę

puj

ą

cy sposób:

A.

Przychody netto ze sprzeda

ż

y towarów

B.

Warto

ść

sprzedanych towarów

C.

Zysk (strata) brutto ze sprzeda

ż

y (A-B)

D.

Koszty sprzeda

ż

y (handlowe)

E.

Koszty ogólnego zarz

ą

du

F.

Zysk (strata) netto ze sprzeda

ż

y (C-D-E)

Na koniec roku obrotowego wynik ze sprzeda

ż

y ustalany jest metod

ą

, ksi

ę

gow

ą

, co przedstawia

poni

ż

szy schemat.

Schemat. Ksi

ę

gowe ustalanie wyniku ze sprzeda

ż

y w przedsi

ę

biorstwie handlowym

Warto

ść

sprzedanych

towarów w cenie zakupu

Wynik finansowy

Przychody

ze sprzeda

ż

y towarów

1

4

Koszty handlowe

(sprzeda

ż

y)

2

Koszty ogólnego zarz

ą

du

3

Obja

ś

nienia:

Ksi

ę

gowania pod dat

ą

ko

ń

cz

ą

c

ą

rok obrotowy (31.12.)

1. Pk - przeniesienie warto

ś

ci sprzedanych towarów

2.

Pk - przeniesienie kosztów handlowych (sprzeda

ż

y)

3. Pk - przeniesienie kosztów ogólnego zarz

ą

du 1.

4. Pk - przeniesienie przychodów ze sprzeda

ż

y

Ustalanie wyniku finansowego metod

ą

ksi

ę

gow

ą

obrazuje przykład ewidencji.

Ewidencja kosztów i przychodów w działalno

ś

ci produkcyjnej

Ka

ż

dej fazie działalno

ś

ci wytwórczej mo

ż

na przyporz

ą

dkowa

ć

odpowiednie produkty:

a)

fazie produkcji - produkcj

ę

nie zako

ń

czon

ą

, na któr

ą

składaj

ą

si

ę

półfabrykaty i produkcja

w toku,

b)

magazynowaniu - wyroby gotowe, które s

ą

przyj

ę

te do magazynu z przeznaczeniem

do sprzeda

ż

y,

c)

fazie zbytu - wyroby gotowe sprzedane - wydane odbiorcom.

W celu uzyskania informacji, jaka jest wysoko

ść

kosztów, które tworz

ą

warto

ść

ka

ż

dej z wy

ż

ej

wymienionych grup produktów, wprowadza si

ę

do ewidencji kosztów nast

ę

puj

ą

ce konta:

„Koszty działalno

ś

ci podstawowej - produkcja", które słu

ż

y do ewidencji wszystkich kosztów

zwi

ą

zanych z procesem wytwarzania produktów. S

ą

to zarówno koszty bezpo

ś

rednie, np. zu

ż

ycie

materiałów bezpo

ś

rednich, robocizna bezpo

ś

rednia, jak i koszty po

ś

rednie poniesione w wydziale

produkcyjnym, np. koszty remontów maszyn, koszty kierowania wydziałem. Na koniec okresu

konto to mo

ż

e wykazywa

ć

saldo debetowe, które oznacza warto

ść

(koszt wytworzenia) produkcji

nie zako

ń

czonej i wykazywane jest w aktywach bilansu w grupie „Zapasy".

„Wyroby gotowe", gdzie grupuje si

ę

koszty produktów, które przeszły cały proces technologiczny

i przyj

ę

te s

ą

do magazynu z przeznaczeniem do sprzeda

ż

y. Na koniec okresu konto to mo

ż

e

wykazywa

ć

saldo debetowe, które oznacza warto

ść

(koszt wytworzenia) zapasu wyrobów

gotowych i wykazywane jest w aktywach bilansu w grupie „Zapasy".

„Koszt wytworzenia sprzedanych wyrobów gotowych", słu

ż

y do ewidencji kosztów wyrobów

gotowych, które zostały sprzedane i wydane z magazynu odbiorcom. Na koniec okresu koszty te

porównuje si

ę

z przychodami ze sprzeda

ż

y wyrobów gotowych, co umo

ż

liwia ustalenie wyniku

brutto (zysku lub straty) na sprzeda

ż

y.

Schemat. Zasady ewidencji kosztów w działalno

ś

ci wytwórczej

Ró

ż

ne konta

Koszt działalno

ś

ci

podstawowej - produkcja

Wyroby gotowe

Koszt wytworzenia

sprzedanych wyrobów

gotowych

2

1

Sk) produkcja

nie zako

ń

czona

Sk) zapas

wyrobów

gotowych

3

Obja

ś

nienia:

1.

Wszystkie koszty zwi

ą

zane z procesem produkcyjnym, np. zu

ż

ycie materiałów, koszty remontów, koszty usług

obcych, wynagrodzenia pracowników produkcyjnych.

2. Przyj

ę

cie wyrobów gotowych z produkcji do magazynu wg rzeczywistego kosztu wytworzenia - udokumentowane

dowodem przychodu P w- „Przyj

ę

cie wewn

ę

trzne".

3.

Wydanie z magazynu odbiorcom sprzedanych wyrobów gotowych wg rzeczywistego kosztu wytworzenia -

udokumentowane dowodem rozchodu Wz - „Wydanie na zewn

ą

trz".

Przychody ze sprzeda

ż

y produktów to kwoty nale

ż

ne za sprzedane produkty (niezale

ż

nie od

tego, czy zostały zapłacone), zwi

ę

kszone o nale

ż

ne dopłaty oraz pomniejszone o udzielone

rabaty, opusty i nale

ż

ny podatek od towarów i usług.

Podstaw

ą

ksi

ę

gowania przychodu jest faktura (kopia) wystawiona przez sprzedaj

ą

cego.

Schemat. Zasady ewidencji przychodów z działalno

ś

ci wytwórczej

Przychody ze sprzeda

ż

y

wyrobów gotowych

Kasa

1

Faktura (własna)

Rozrachunki z odbiorcami

2

Obja

ś

nienia:

1.

Fa - opłacona gotówk

ą

- wystawiona dla odbiorcy za sprzedane wyroby gotowe - warto

ść

w cenach sprzeda

ż

y.

2. Fa - płatna w terminie pó

ź

niejszym - wystawiona dla odbiorcy za sprzedane wyroby gotowe - warto

ść

w cenach

sprzeda

ż

y.

Przy sprzeda

ż

y wyrobów gotowych wyst

ę

puj

ą

zatem dwa momenty:

>

moment sprzeda

ż

y - potwierdzony dowodem Wz, czyli wydanie, wysłanie, postawienie do

dyspozycji odbiorcy sprzedanych wyrobów gotowych,

>

moment prawno-finansowy - potwierdzony faktur

ą

, czyli wystawienie faktury i przekazanie jej

do rozrachunku.

Wyroby gotowe

Koszt wytworzenia

sprzedanych

wyrób, gotowych

Wynik finansowy

Przychody ze

sprzeda

ż

y wyrób,

gotowych

Nale

ż

no

ś

ci od

odbiorców

Wz

Przeniesienie

kosztów.

Przeniesienie

przychodów.

Fa

Porównanie przychodów ze sprzeda

ż

y wyrobów gotowych z kosztami wytworzenia sprzedanych

wyrobów gotowych pozwala ustali

ć

wynik brutto na sprzeda

ż

y.

Aby ustali

ć

wynik netto ze sprzeda

ż

y, nale

ż

y wynik brutto pomniejszy

ć

o koszty sprzeda

ż

y

i koszty ogólnego zarz

ą

du.

Kategorie wpływaj

ą

ce na wynik ze sprzeda

ż

y wyrobów gotowych:

Przychody ze sprzeda

ż

y wyrobów gotowych

Koszt wytworzenia sprzedanych wyrobów

- Koszty osi

ą

gni

ę

cia przychodów ze sprzeda

ż

y

Koszty sprzeda

ż

y

Koszty ogólnego zarz

ą

du

= Wynik netto ze sprzeda

ż

y wyrobów gotowych

Ustalanie wyniku netto ze sprzeda

ż

y wyrobów gotowych:

a)

sposób pozaewidencyjny (statystyczny)

A.

Przychody ze sprzeda

ż

y wyrobów gotowych

B.

Koszt wytworzenia sprzedanych wyrobów gotowych

C.

Wynik brutto na sprzeda

ż

y (A-B)

D.

Koszty sprzeda

ż

y

E.

Koszty ogólnego zarz

ą

du

F.

Wynik netto na sprzeda

ż

y (C-D-E)

c)

sposób ewidencyjny (ksi

ę

gowy)

Schemat. Ustalanie wyniku netto ze sprzeda

ż

y wyrobów gotowych

Koszt wytworzenia

Sprzedawanych

Wyrobów gotowych

Wynik

finansowy

Przychody ze sprzeda

ż

y

wyrobów gotowych

1

4

Koszty sprzeda

ż

y

2

Koszty ogólnego zarz

ą

du

3

Obja

ś

nienia:

Ksi

ę

gowania pod dat

ą

ko

ń

cz

ą

c

ą

rok obrotowy (31.12.)

1.

Pk - przeniesienie kosztu wytworzenia sprzedanych wyrobów gotowych

2.

Pk - przeniesienie kosztów sprzeda

ż

y

3. Pk - przeniesienie kosztów ogólnego zarz

ą

du

4. Pk - przeniesienie przychodów ze sprzeda

ż

y

Ewidencja kosztów i przychodów w działalno

ś

ci usługowej

Podstawow

ą

działalno

ś

ci

ą

przedsi

ę

biorstwa

usługowego

jest

ś

wiadczenie

usług,

np. transportowych, remontowych, doradczych, rachunkowych itp., na zamówienia klientów.

Informacji o wysoko

ś

ci ponoszonych w toku działalno

ś

ci usługowej kosztów dostarczaj

ą

wprowadzone do ewidencji konta:

„Koszty działalno

ś

ci podstawowej - usługi" - słu

ż

y do ewidencji wszystkich kosztów

ponoszonych w trakcie wytwarzania usług (np. zu

ż

ytych materiałów, robocizny, kosztów zu

ż

ycia

ś

rodków trwałych wykorzystywanych w działalno

ś

ci podstawowej, usług obcych itp.). Na koniec

okresu konto to mo

ż

e wykazywa

ć

saldo, które oznacza usługi jeszcze nie zako

ń

czone - usługi

w toku, wykazywane w bilansie w grupie „Zapasy".

„Koszt wytworzenia usług sprzedanych" - słu

ż

y do ewidencji kosztów usług, które zostały

zako

ń

czone i sprzedane. Kwota b

ę

d

ą

ca kosztem wytworzenia usług sprzedanych zostaje

przeniesiona z konta „Koszty działalno

ś

ci podstawowej - usługi" w sposób przedstawiony ni

ż

ej.

Ró

ż

ne konta

Koszt działalno

ś

ci

podstawowej - usługi

Koszt wytworzenia usług

sprzedanych

1

2

Obroty Ct

Obroty Dt

Sk – usługi w toku

Obja

ś

nienia:

1.

Wszystkie koszty ponoszone w zwi

ą

zku z wykonywaniem usług.

2. Rzeczywisty koszt wytworzenia usług zako

ń

czonych i sprzedanych.

Przychody ze sprzeda

ż

y usług stanowi

ą

równowarto

ść

sprzedanych usług w cenach sprzeda

ż

y

w postaci wpływu kwot lub powstania nale

ż

no

ś

ci, ustalonych w fakturach wystawionych przez

sprzedaj

ą

cego.

Za moment sprzeda

ż

y usługi przyjmuje si

ę

dat

ę

jej odbioru (zako

ń

czenia) lub dat

ę

wystawienia

faktury, je

ś

li nie mo

ż

na ustali

ć

momentu odbioru usługi.

Ewidencj

ę

przychodów z działalno

ś

ci usługowej przedstawia schemat.

Schemat. Ewidencja przychodów z działalno

ś

ci usługowej

Przychody ze sprzeda

ż

y

usług

Kasa

1

Rozrachunki z odbiorcami

2

Obja

ś

nienia:

1. Faktura za sprzedane usługi - opłacona przez odbiorc

ę

gotówk

ą

.

2. Faktura za sprzedane usługi - płatna przelewem (w terminie pó

ź

niejszym).

Na ko

ń

cu roku obrotowego nast

ę

puje przeniesienie kosztów i przychodów działalno

ś

ci usługowej

na konto „Wynik finansowy".

Koszty działalno

ś

ci

podstawowej -

usługi

Koszt wytworzenia

usług sprzedanych

Wynik finansowy

Przychody ze

sprzeda

ż

y usług

Rozrachunki

z odbiorcami

PK

koszt wytworzenia

usług zako

ń

czonych i

sprzedanych

Przeniesienie kosztów

.

.

Przeniesienie

przychodów

Faktury za sprzedane

usługi

W wyniku porównania przychodów ze sprzeda

ż

y usług z kosztem ich wytworzenia ustalany jest

wynik brutto ze sprzeda

ż

y.

Kategorie wpływaj

ą

ce na wynik netto ze sprzeda

ż

y:

Przychody ze sprzeda

ż

y usług

Koszty zwi

ą

zane z osi

ą

gni

ę

ciem

Koszt wytworzenia usług sprzedanych

przychodów ze sprzeda

ż

y usług

Koszty ogól

nego zarz

ą

du

= Wynik netto ze sprzeda

ż

y usług

W ci

ą

gu roku obrotowego wynik netto ze sprzeda

ż

y usług ustalany jest metod

ą

statystyczn

ą

na

podstawie stanów kont wynikowych w nast

ę

puj

ą

cy sposób:

A.

Przychody ze sprzeda

ż

y usług

B.

Koszt wytworzenia usług sprzedanych

C.

Wynik brutto ze sprzeda

ż

y (A-B)

D.

Koszty zarz

ą

du

E.

Wynik netto ze sprzeda

ż

y (C-D)

Na koniec roku obrotowego wynik netto ze sprzeda

ż

y ustalany jest metod

ą

ksi

ę

gow

ą

, co

przedstawia poni

ż

szy schemat.

Schemat. Ksi

ę

gowe ustalanie wyniku ze sprzeda

ż

y w przedsi

ę

biorstwie usługowym

Koszt wytworzenia

usług sprzedanych

Wynik finansowy

Przychody ze sprzeda

ż

y

usług

1

3

Koszty ogólnego zarz

ą

du

2

Koszty ogólnego zarz

ą

du

Obja

ś

nienia:

Ksi

ę

gowania pod dat

ą

ko

ń

cz

ą

c

ą

rok obrotowy (31.12.):

1. PK - przeniesienie kosztu wytworzenia usług sprzedanych.

2. PK - przeniesienie kosztów ogólnego zarz

ą

du.

3. PK - przeniesienie przychodów ze sprzeda

ż

y usług.

Wyszukiwarka

Podobne podstrony:

Konta wynikowe w działalnosci handlowej8

03c KONTA WYNIKOWE I WYNIK FINANSOWY

konta wynikowe 2 id 246780 Nieznany

Konta wynikowe, Dokumenty- prawo i administracja

konta wynikowe, rachunkowosc

Konta wynikowe, Rachunkowość

konta wynikowe

Konta wynikowe, Jeżeli jedną operację dokumentuje więcej niż jeden dowód lub więcej niż jeden egzemp

Przykład konta wynikowe i bilansowe

Konta wynikowe w działalnosci handlowej8

Konta wynikowe, przychody , koszty

Konta wynikowe funkcjonowanie, zasady działania i powiązanie z kontami bilansowymi

ANALIZA WYNIKÓW EGZAMINU GIMNAZJALNEGO DLA UCZNIÓW KLAS III

konta egzaminacyjne id 246765 Nieznany

Zobowiązanie ws okazania wyników badań

więcej podobnych podstron