Strona 1

www.sgk.gofin.pl

2010-12-08 09:00:03

http://www.sgk.gofin.pl/11,2301,123040,konta-wynikowe-funkcjonowanie-zasady-dzial...

Rachunkowość krok po kroku

Dodatek do Zeszytów Metodycznych Rachunkowości

nr

9

z dnia 2010-07-01

Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl

Konta wynikowe - funkcjonowanie, zasady działania i powi

ą

zanie z kontami bilansowymi

Obok kont bilansowych, słu

żą

cych okre

ś

leniu stanu i zmian składników maj

ą

tku (aktywów) oraz

ź

ródeł ich pochodzenia

(pasywów), do potrzeb ewidencji ksi

ę

gowej stosuje si

ę

konta niebilansowe, zwane wynikowymi. Słu

żą

one

do rejestrowania

i grupowania

operacji

gospodarczych

odzwierciedlaj

ą

cych

warto

ś

ciowo

przebieg

procesów

prowadzonej przez jednostk

ę

działalno

ś

ci w zakresie przychodów i kosztów, strat i zysków nadzwyczajnych oraz wyniku

finansowego.

Prawidłowe ustalenie wyniku finansowego jednostki wymaga prowadzenia kont słu

żą

cych ewidencji:

kosztów i strat,

przychodów i zysków.

Koszty i straty oznaczaj

ą

wiarygodnie ustalone zmniejszenie korzy

ś

ci ekonomicznych w formie zmniejszenia warto

ś

ci

aktywów, albo zwi

ę

kszenia warto

ś

ci zobowi

ą

za

ń

i rezerw, co doprowadza do zmniejszenia kapitału własnego lub

zwi

ę

kszenia jego niedoboru w inny sposób ni

ż

wycofanie

ś

rodków przez udziałowców lub wła

ś

cicieli.

Koszty wpływaj

ą

ce na wynik finansowy mo

ż

na podzieli

ć

na:

koszty „normalnej” działalno

ś

ci operacyjnej (osi

ą

gni

ę

cia przychodów),

pozostałe koszty operacyjne,

koszty finansowe.

Ujemnie na wynik finansowy wpływaj

ą

te

ż

straty nadzwyczajne.

Przychody i zyski oznaczaj

ą

natomiast wiarygodnie ustalone korzy

ś

ci ekonomiczne w postaci zwi

ę

kszenia warto

ś

ci

aktywów, albo zmniejszenia warto

ś

ci zobowi

ą

za

ń

, co doprowadza do wzrostu kapitału własnego lub zmniejszenia jego

niedoboru w inny sposób ni

ż

wniesienie

ś

rodków przez udziałowców lub wła

ś

cicieli.

W

ś

ród przychodów mo

ż

na wyodr

ę

bni

ć

:

przychody z normalnej działalno

ś

ci operacyjnej jednostki,

pozostałe przychody operacyjne,

przychody finansowe.

Charakter porównywalny z przychodami maj

ą

te

ż

zyski nadzwyczajne.

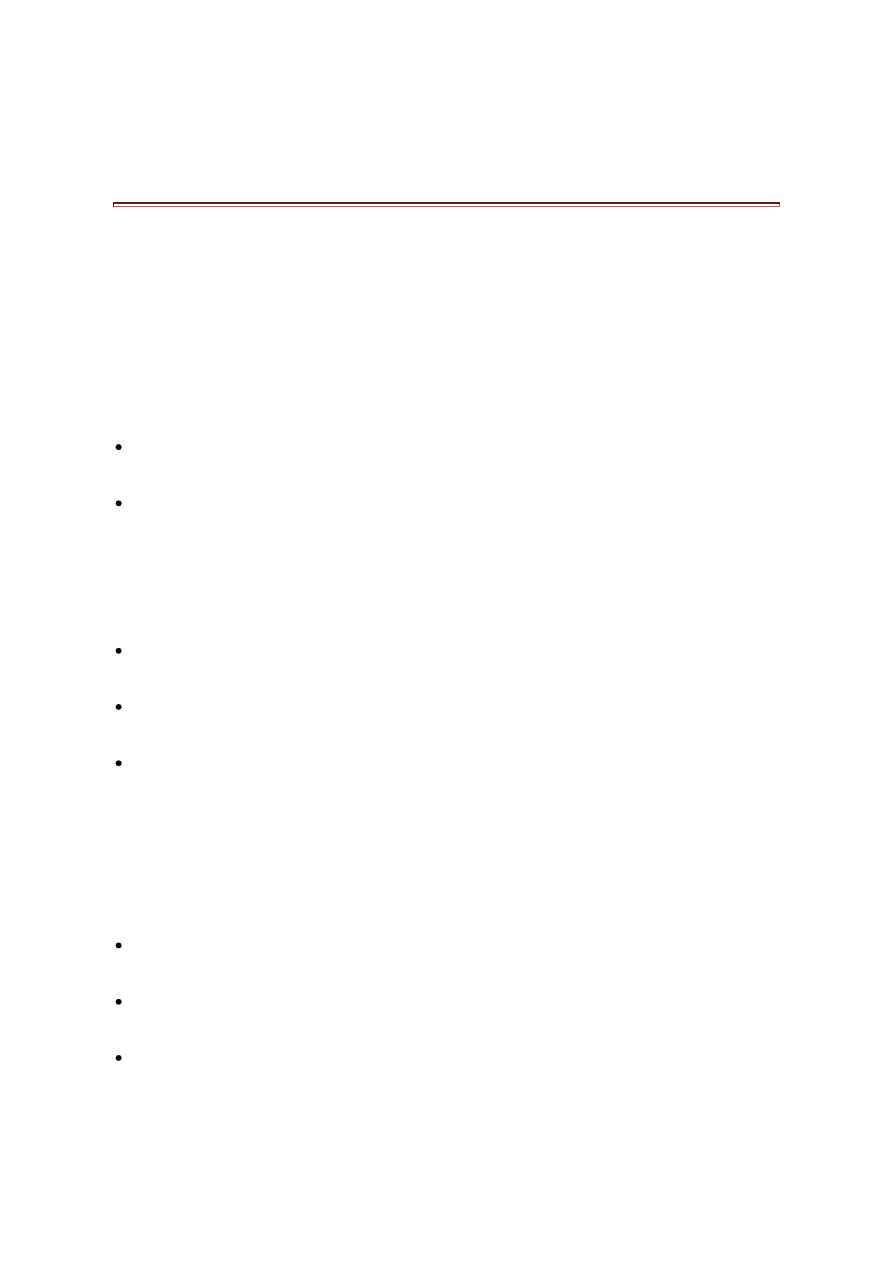

Funkcjonowanie kont wynikowych przedstawiono na schemacie.

Strona 2

www.sgk.gofin.pl

2010-12-08 09:00:03

http://www.sgk.gofin.pl/11,2301,123040,konta-wynikowe-funkcjonowanie-zasady-dzial...

Konta słu

żą

ce do ewidencji przychodów i zysków oraz kosztów i strat nie wykazuj

ą

salda na pocz

ą

tek ani koniec okresu

sprawozdawczego. Pokazuj

ą

wył

ą

cznie dane o przebiegu

okre

ś

lonego rodzaju

działalno

ś

ci

w ci

ą

gu

okresu

sprawozdawczego. Konta te otwiera si

ę

zatem z chwil

ą

rozpocz

ę

cia okresu (na pocz

ą

tek ka

ż

dego roku obrotowego),

a zamyka z ko

ń

cem okresu (na dzie

ń

ko

ń

cz

ą

cy rok obrotowy).

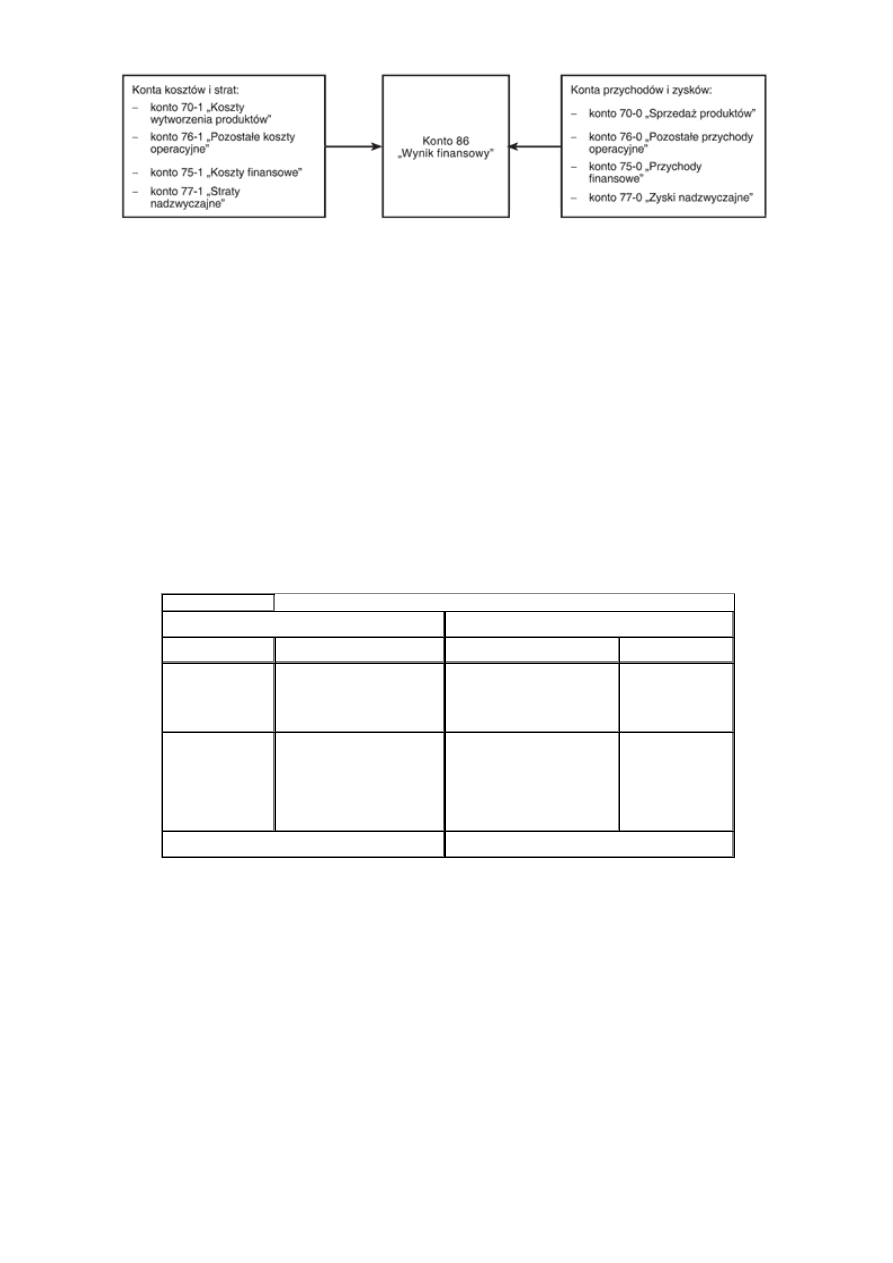

Konta wynikowe kosztów i strat działaj

ą

podobnie jak konta aktywów, to znaczy na stronie Winien (Dt) ksi

ę

guje si

ę

bie

żą

co poniesione koszty i straty nadzwyczajne, natomiast na stronie Ma (Ct) - wszelkie ich zmniejszenia oraz okresowe

przeniesienia zbiorczych kwot w celu ustalenia wyniku finansowego.

Konta wynikowe przychodów i zysków działaj

ą

podobnie jak konta pasywów, to znaczy ujmuje si

ę

bie

żą

co na stronie

Ma (Ct) osi

ą

gni

ę

te przychody i zyski nadzwyczajne, a strona Winien (Dt) słu

ż

y do ksi

ę

gowania ich zmniejsze

ń

oraz

okresowych przeniesie

ń

zbiorczych kwot na konto wyniku finansowego.

Konto wyniku finansowego ujmuje dwie przeciwstawne sobie wielko

ś

ci: przychody i zyski nadzwyczajne oraz koszty

osi

ą

gni

ę

cia tych przychodów i straty nadzwyczajne. Rezultat porównania tych wielko

ś

ci, jak ju

ż

wskazali

ś

my na wst

ę

pie,

mo

ż

e by

ć

zyskiem (saldo Ma) lub strat

ą

(saldo Winien).

Konta kosztów i strat

Konta przychodów i zysków

Wn (Dt)

Ma (Ct)

Wn (Dt)

Ma (Ct)

Operacje

zwi

ę

kszaj

ą

ce

koszty i straty

nadzwyczajne

Operacje zmniejszaj

ą

ce

koszty i straty nadzwyczajne

Operacje zmniejszaj

ą

ce

przychody i zyski

nadzwyczajne

Operacje

zwi

ę

kszaj

ą

ce

przychody i zyski

nadzwyczajne

Przeniesienia na koniec roku

obrotów lub sald

poszczególnych kont

kosztów i strat na stron

ę

Wn

konta 86 „Wynik finansowy”

Przeniesienia na koniec roku

obrotów lub sald

poszczególnych kont

przychodów i zysków na

stron

ę

Ma konta 86 „Wynik

finansowy”

obroty strony Wn = obroty strony Ma

obroty strony Wn = obroty strony Ma

Zarejestrowane i pogrupowane na kontach wynikowych wielko

ś

ci kosztów i strat nadzwyczajnych oraz przychodów

i zysków nadzwyczajnych (salda debetowe i kredytowe tych kont) przenosi si

ę

- pod dat

ą

zamkni

ę

cia ksi

ą

g

rachunkowych (na dzie

ń

bilansowy) na konto słu

żą

ce do ustalania wyniku finansowego z prowadzonej przez dan

ą

jednostk

ę

działalno

ś

ci. W zwi

ą

zku z tym nast

ę

puje zamkni

ę

cie tych kont i w przeciwie

ń

stwie do kont bilansowych, nie

wykazuj

ą

one ju

ż

sald. Salda te tworz

ą

wynik finansowy, który ustala si

ę

(na przeznaczonym do tego celu koncie) jako

ró

ż

nic

ę

pomi

ę

dzy sum

ą

sald kredytowych przeniesionych z kont przychodów i zysków, a sum

ą

sald debetowych

przeniesionych z kont kosztów i strat. Ró

ż

nica ta w postaci wyniku finansowego mo

ż

e by

ć

dodatnia stanowi

ą

ca zysk,

wzgl

ę

dnie ujemna - stanowi

ą

ca strat

ę

.

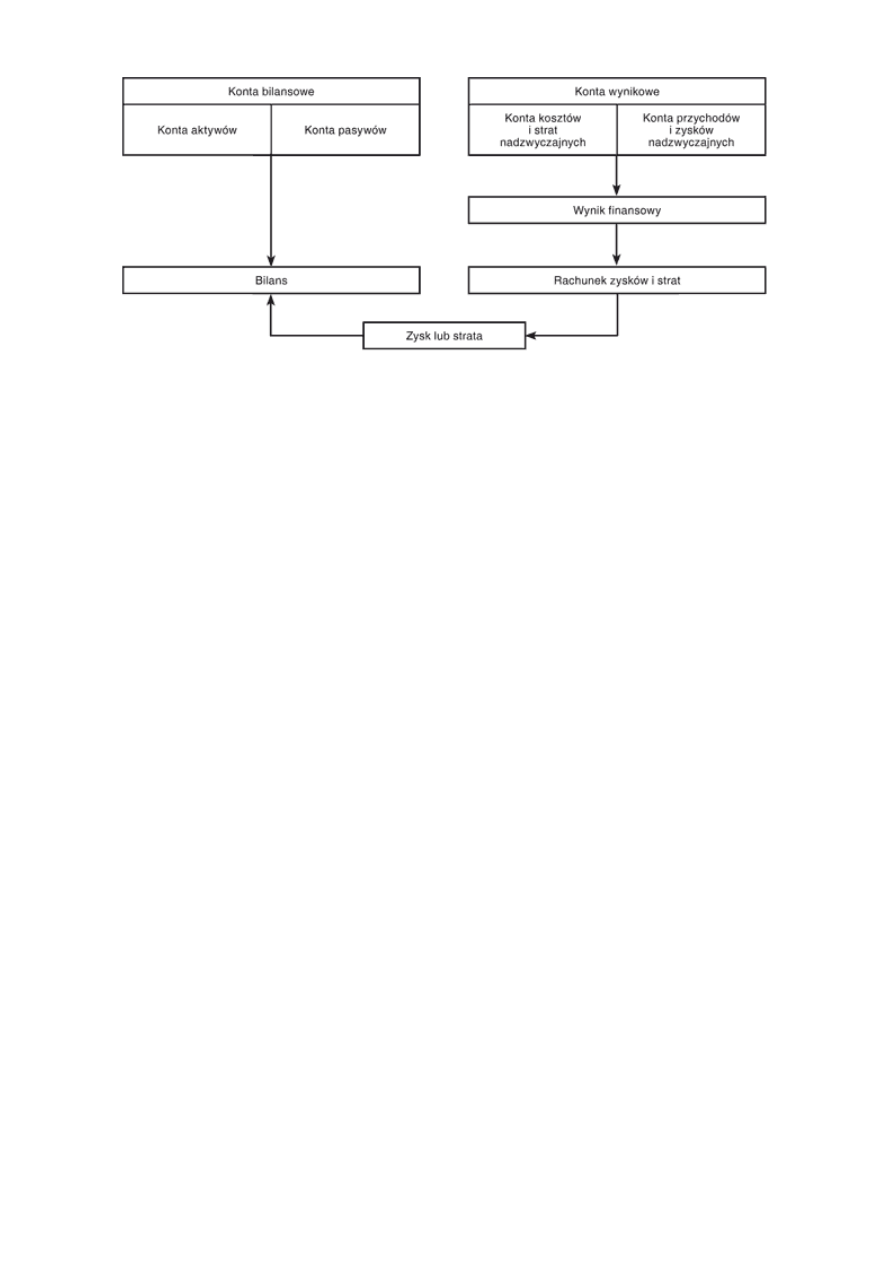

Konto 86 „Wynik finansowy” pełni rol

ę

szczególn

ą

. Poprzez to konto obie grupy kont (konta bilansowe i konta wynikowe)

s

ą

wzajemnie powi

ą

zane, gdy

ż

w rachunku zysków i strat na koniec roku obrotowego ustalony na tym koncie zysk lub

strata znajduje równocze

ś

nie odzwierciedlenie w bilansie.

Strona 3

www.sgk.gofin.pl

2010-12-08 09:00:03

http://www.sgk.gofin.pl/11,2301,123040,konta-wynikowe-funkcjonowanie-zasady-dzial...

Wyszukiwarka

Podobne podstrony:

funkcje i zasady działalności międzynarodowych organizacji, Finanse

funkcje i zasady działalności międzynarodowych organizacji

698 Zasady działania kont bilansowych i wynikowych

Konta wynikowe w działalnosci handlowej8

Przykład konta wynikowe i bilansowe

Konta wynikowe w działalnosci handlowej8

Podstawowe zasady działania banków i ich funkcje

Konstrukcja i zasady działania trojanów, programowanie i nie tylko, programowanie

Mierniki eksplozymetryczne budowa, zasady działania użytkowanie

03c KONTA WYNIKOWE I WYNIK FINANSOWY

Zasady działania samolotów i śmigłowców na polu walki

Zasady działania ubezpieczeń bojowych - konspekt.DOC, Zezwalam na ponowne wykorzystanie_

zasady dzialania mikroskopu skaningowego

ZASADY DZIAŁAŃ BOJOWYCH- III SEMESTR, Akademia Morska Szczecin, Wojsko

Budowa i zasady działania maszyny do szycia, Konspekt lekcji techniki dla klasy V a

uniwersytet paryski, Zasady działania uniwersytetu Paryskiego:

uniwersytet paryski, Zasady działania uniwersytetu Paryskiego:

więcej podobnych podstron