PRELIMINARZ ZAPOTRZEBOWANIA NA GOTÓWKĘ

Przedsiębiorstwo planuje w przyszłym roku osiągnąć przychody ze sprzedaży na poziomie 2 237 400 PLN.

W pierwszym kwartale wyniosą one 509 000 PLN, w trzecim 646 000 PLN, a w czwartym 550 400 PLN.

Wpływy z tytułu bieżącej sprzedaży szacuje się na ok. 71% kwartalnie.

Stany początkowe należności i gotówki wynoszą odpowiednio 117 200 PLN i 28 700 PLN.

Optymalne saldo gotówki to 25 000 PLN.

Wydatki związane z pokrywaniem bieżących kosztów wyniosą w kolejnych kwartałach 483 000 PLN, 521 600 PLN, 576 800 PLN, 560 700 PLN.

Ponadto w pierwszym kwartale przedsiębiorstwo zamierza zainwestować 200 000 PLN co spowoduje konieczność pierwszej spłaty zobowiązań wq

wysokości 60 000 PLN w ostatnim kwartale. Sporządź preliminarz na zapotrzebowanie na gotówkę.

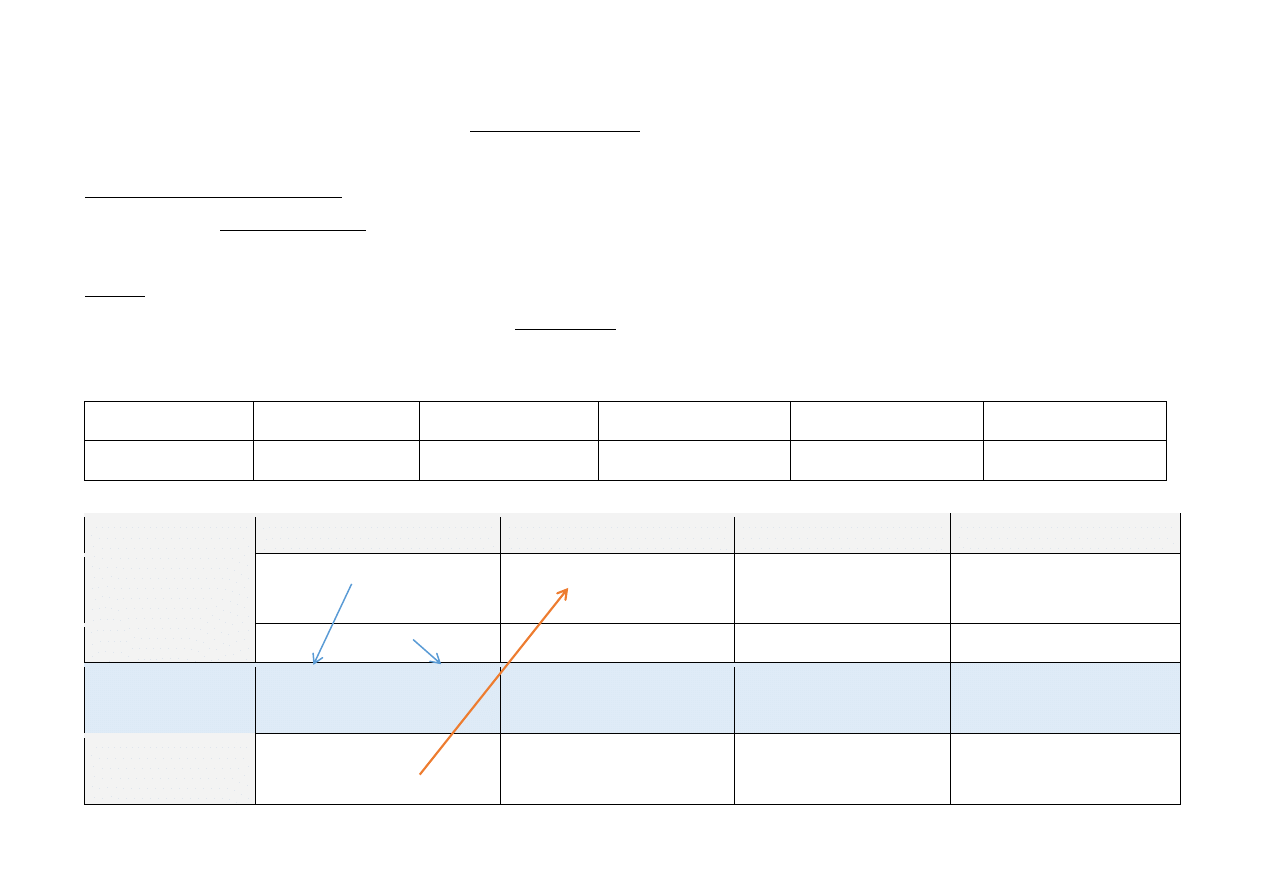

KROK 1 – Ustalenie okresów obrachunkowych planu z określeniem przewidywanym poziomem sprzedaży:

Okres

I kwartał

II kwartał

III kwartał

IV kwartał

Suma

Sprzedaż

509 000

532 000

646 000

550 400

2 237 400

KROK 2 – Za pomocą analizy cyklu operacyjnego gotówki ustala się cykl inkasa należności :

Okres

I kwartał

II kwartał

III kwartał

IV kwartał

Stan początkowy

należności

117 200

147 610

154 280

187 340

Sprzedaż

509 000

532 000

646 000

550 400

Wpływy gotówkowe

117200

+0,71*

590000

=478 590

147 610+0,71*532 000

=525 330

154 280 + 0,71*646 000

=612 940

187 340 +0,71*550 400

=578 124

Stan końcowy

należności

117 200 + 509 000 - 478 590

=147 610

147 610 + 532 000 – 525 330

=154 280

154 280+646 000-612 940

=187 340

187 340+550 400 – 578 124

=159 616

PRELIMINARZ ZAPOTRZEBOWANIA NA GOTÓWKĘ

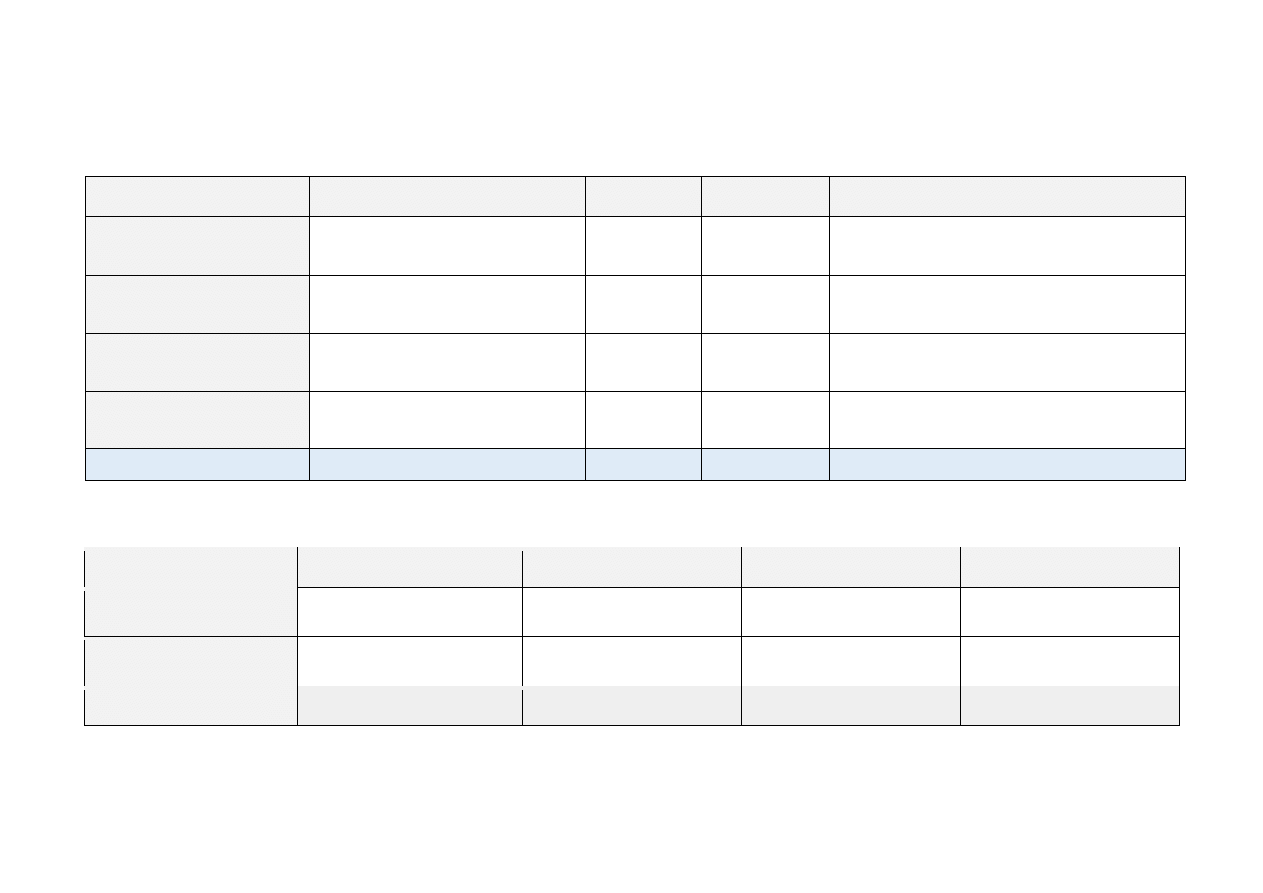

KROK 3 – Za pomocą analizy cyklu rotacji zobowiązań oraz planowania przyszłych innych płatności ustala się wielkość okresowych wydatków:

Okres

I kwartał

II kwartał

III kwartał

IV kwartał

Płatności zobowiązań

z tytułu dostaw

483 000

(

Wydatki związane z pokrywaniem

bieżących kosztów)

521 600

576 800

560 700

Płatności za pozostałe koszty

ogólnohandlowe

200 000

(

Ponadto w pierwszym kwartale

przedsiębiorstwo zamierza zainwestować)

Wydatki kapitałowe

60 000

(co spowoduje konieczność pierwszej spłaty zob wq wys

60k w ost kw)

Długoterminowe wydatki

finansowe

Razem wydatki

683 000

521 600

576 800

620 700

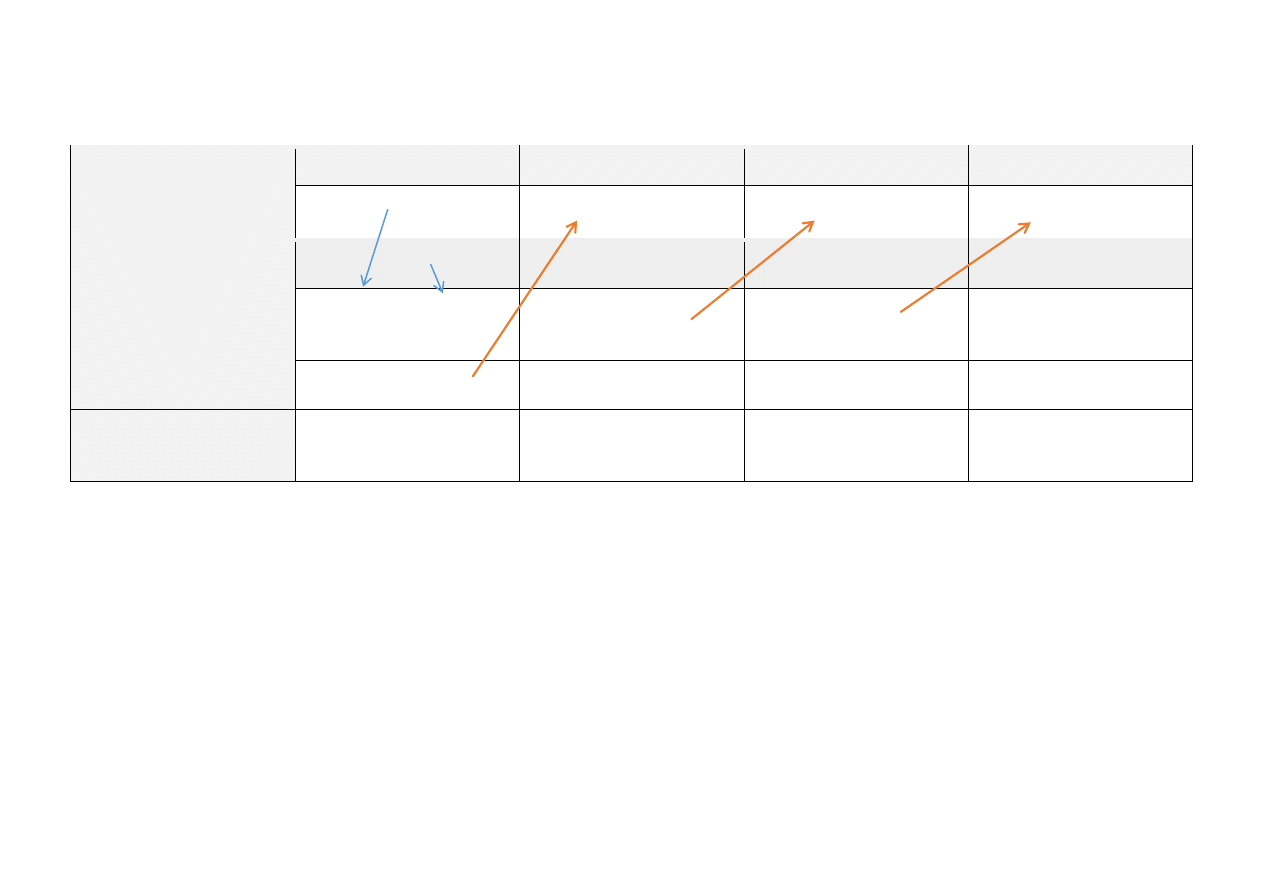

KROK 4 – Z różnicy wpływów i wydatków ustala się przepływy pieniężne netto:

Okres

I kwartał

II kwartał

III kwartał

IV kwartał

Wpływy

(Wpływy got. krok 2)

478 590

525 330

612 940

578 124

Wydatki

(Razem wydatki)

683 000

521 600

576 800

620 700

Przepływy netto

-204 410

3 730

36 140

-42 576

PRELIMINARZ ZAPOTRZEBOWANIA NA GOTÓWKĘ

KROK 5 – W ostatnim kroku ustala się zapotrzebowanie na gotówkę w danym okresie:

Okres

I kwartał

II kwartał

III kwartał

IV kwartał

Stan początkowy gotówki

28 700

(podane w zadaniu)

25 000

28 730

64 870

Przepływy netto

(z tabeli 4)

-204 410

3 730

36 140

-42 576

Stan końcowy gotówki

28 700 – 204 410

= -175 710

25 000 + 3 730

=28 730

64 870

22 294

Min. stan gotówki (podany

w zadaniu)

25 000 (stałe)

25 000

25 000

25 000

Zapotrzebowanie /

nadwyżka

-175 710 – 25 000

= -200 710

28 730 – 25 000

=3 730

39 870

-2 706

Wyszukiwarka

Podobne podstrony:

preliminarz zapotrzebowania na gotówkę

SEZONOWE ZAPOTRZEBOWANIE NA CIEP O

Obliczcie wasze zapotrzebowanie na kalorie zanim zaczniecie drastycznie ograiczać to co jecie

PN B 02025 2001 Obliczanie sezonowego zapotrzebowania na ciepło do ogrzewania budynków mieszkalnych

ZAPOTRZEBOWANIE NA ENERGIĘ dietetyka kliniczna

Przykładowe menu na jeden dzień dla kobiety o masie ciałaUkg i zapotrzebowaniu na energie&00kcal

Praca Magisterska Uwarunkowania i konsekwencje psychospołeczne?orcji oraz zapotrzebowanie na wsparci

obl;iczenie sezonowego zapotrzebowania na ciepło do ogrzewania budynków mieszkalnych i zamieszkania

PARP Badanie zapotrzebowania na działania wspierające rozwój e usług

zapotrzebowanie na koks

zapotrzebowanie na wodę

eco sciaga, 56. Stagflacja i deflacja, Prawo popytu - wraz ze wzrostem ceny danego dobra, zmaleje za

eco sciaga, 16. Aktywa i pasywa, Prawo popytu - wraz ze wzrostem ceny danego dobra, zmaleje zapotrze

eco sciaga, 10. Konkurencja doskonala, Prawo popytu - wraz ze wzrostem ceny danego dobra, zmaleje za

eco sciaga, 21. Rodzaje kosztow w przedsiebiorstwie, Prawo popytu - wraz ze wzrostem ceny danego dob

eco sciaga, 17. Rachunek przeplywow pienieznych, Prawo popytu - wraz ze wzrostem ceny danego dobra,

Wybrane Problemy Psychologii Stosowanej - Wykłady, Znaczący wzrost zainteresowania osiągnięciami psy

eco sciaga, 11. Monopson, Prawo popytu - wraz ze wzrostem ceny danego dobra, zmaleje zapotrzebowanie

Pn B 02025 2001 Obliczanie Sezonowego Zapotrzebowania Na Ciepło Do Ogrzewania Budynków Mieszkaln2

więcej podobnych podstron