Logistyka - nauka

Logistyka 6/2013

991

dr Sławomir Skiba

Akademia Morska w Gdyni

Model ewidencji kosztów logistyki

Wstęp

Podstawowym narzędziem umożliwiającym ewidencję kosztów logistyki, jest sprawnie

funkcjonujący rachunek kosztów logistyki, który powinien być utożsamiany z systemem

umożliwiającym ustalenie poziomu kosztów ponoszonych w związku z realizacją procesów

logistycznych w danej jednostce czasu

1

. Z kolei aby możliwe było osiągnięcie celów

stawianych rachunkowi kosztów logistyki

2

, powinien być on prowadzony w wielu formach

i przekrojach. Formy rachunku kosztów logistyki uzależnione są od wymogów i potrzeb

praktyki gospodarczej w zakresie pozyskiwania informacji niezbędnej do przeprowadzenia

właściwej oceny oraz do podejmowania racjonalnych decyzji ekonomicznych

3

. Różnorodność

celów stawianych przed rachunkiem kosztów logistyki przyczyniła się do wykształcenia

odmiennych form i przekrojów rachunków kosztów

4

. Problem tkwi w doborze

odpowiedniego rachunku kosztów. Teoria i praktyka gospodarcza nie wypracowały jednego,

uniwersalnego rozwiązania, które spełniałoby wszystkie wymagania stawiane przed

rachunkiem kosztów. Dotychczas praktyka gospodarcza przyczyniła się do wyróżnienia

następujących możliwości kształtowania rachunku kosztów logistyki

5

:

- częściowe rozszerzenie stosowanego rachunku kosztów, który w swojej ogólnej

strukturze pozostaje niezmieniony,

- okazjonalne uzupełnienie rachunku kosztów przez zorientowany na logistykę

rachunek specjalny,

- rozszerzenie istniejącego rachunku o bieżący, dodatkowy system rozliczeń

zorientowany na logistykę.

1

por. Skrodzka V., Robert M., Rachunek kosztów logistyki, Akademia Morska w Gdyni, Gdynia 2010, s. 26.

2

Do podstawowych funkcji rachunku kosztów należą: funkcja dowodowa, ewidencyjna, informacyjno-

statystyczna, planistyczna, optymalizacyjna, kontrolna, cenotwórcza i analityczna.

3

szerzej: Kaplan R.S., Cooper R., Zarządzanie kosztami i efektywnością, Oficyna Wydawnicza Dom

Wydawniczy ABC, Kraków 2000, s. 19.

4

szerzej: Sawicki K. (redakcja), Rachunek kosztów, Tom I, Fundacja Rozwoju Rachunkowości

w Polsce, Warszawa 1996..

5

Nowak E., Piechota R., Wierzbiński M., Rachunek kosztów w zarządzaniu przedsiębiorstwem, PWE, Warszawa

2004, s. 208-210.

Logistyka - nauka

Logistyka 6/2013

992

Na przeszkodzie, w dużym stopniu, stoi różnorodność podmiotów gospodarowania

i związane z tym odmienne podejście do kosztów logistyki, sposobów ich ujmowania i

kalkulowania. W dalszej części opracowania zostanie przedstawiona autorska propozycja

modelu ewidencji kosztów działalności logistycznej, oparta na analitycznym podziale

kosztów w układzie rodzajowym, który jednocześnie stanowi przykład rozszerzenia

istniejącego rachunku o bieżący, dodatkowy system rozliczeń zorientowany na logistykę.

1. Propozycja utylitarnego modelu ewidencji kosztów logistyki

Z uwagi na fakt, iż większość ponoszonych kosztów logistyki to koszty działalności

operacyjnej, w pierwszej kolejności konstrukcja proponowanego modelu ewidencji kosztów

logistyki rozpoczyna się od podstawowego ujęcia kosztów operacyjnych w układzie

rodzajowym.

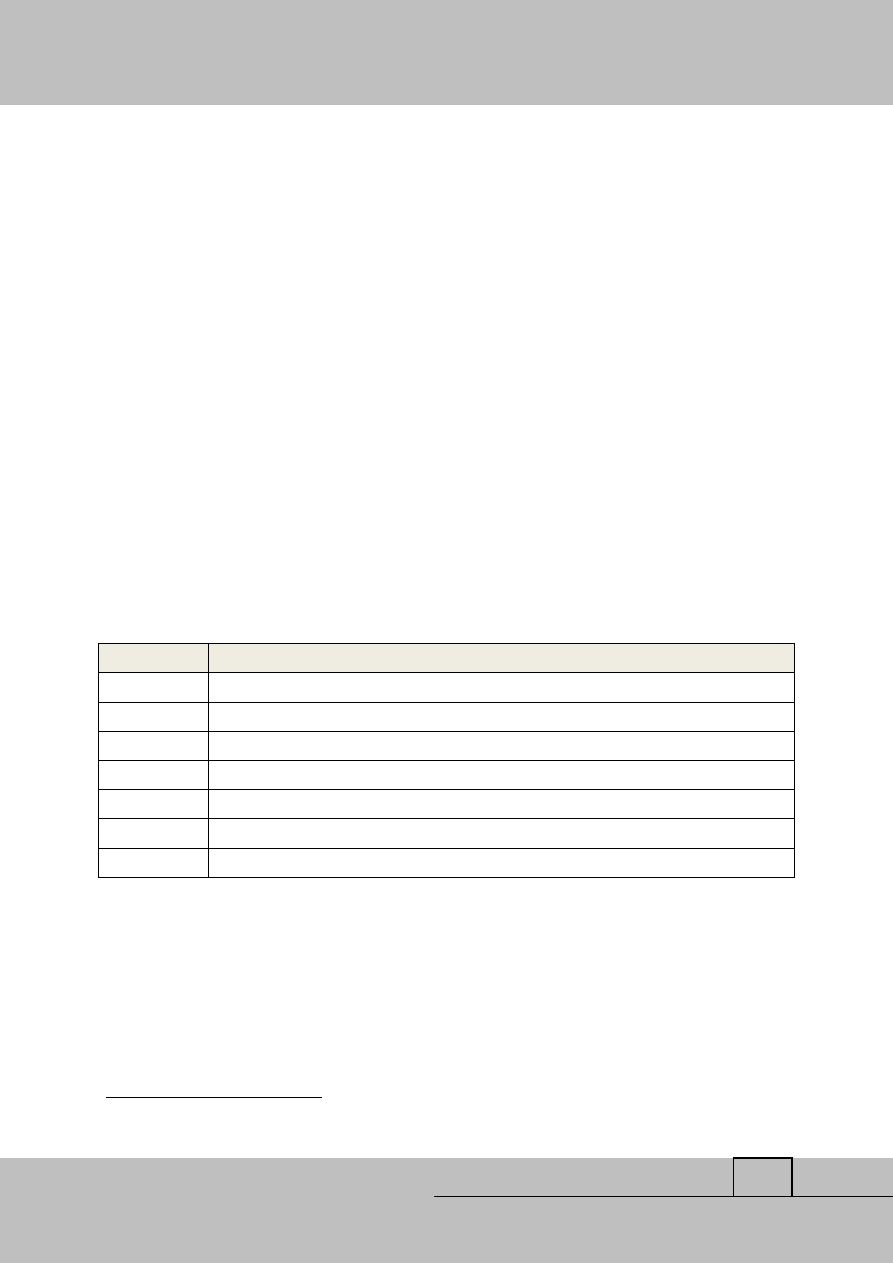

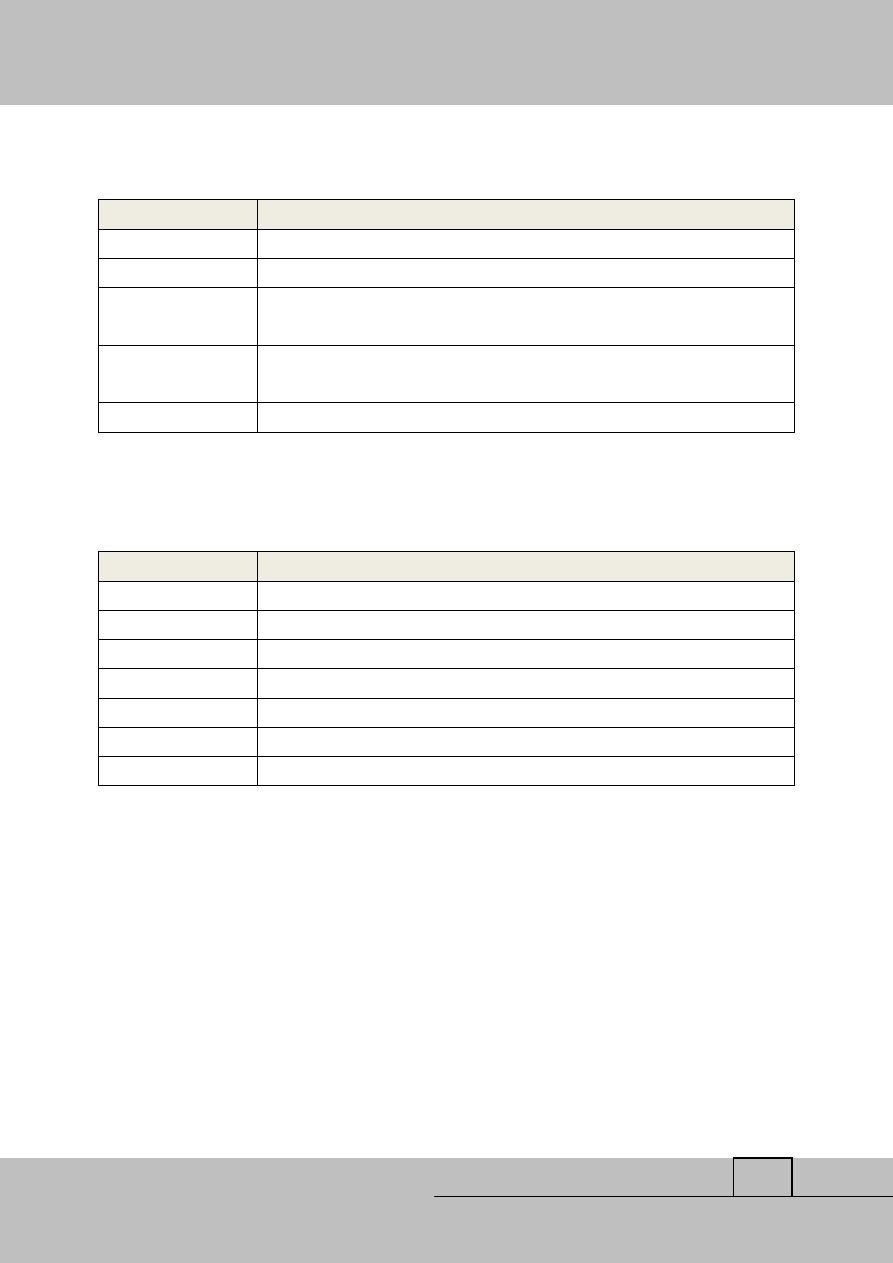

W tabeli 1 przedstawiono ujęcie kosztów operacyjnych w zespole kont numer 4.

Tab. 1

Numeracja kont kosztów w układzie rodzajowym

Nr konta

Rodzaj kosztu

400

Amortyzacja

401

Zużycie materiałów i energii

402

Usługi obce

6

403

Podatki i opłaty

404

Wynagrodzenia

405

Ubezpieczenia społeczne i inne świadczenia

406

Pozostałe koszty rodzajowe

Źródło: opracowanie własne.

Kolejny krok ma za zadanie umożliwienie wyodrębnienia z grona kosztów

rodzajowych, kosztów które dotyczą działalności logistycznej bądź nie. Możliwa jest również

sytuacja, w której dany koszt można częściowo przypisać do kosztów logistyki a w

pozostałej części nie jest on kosztem ze sfery logistycznej. W tym celu dokonywane jest

uszczegółowienie zapisów kolejnych kosztów rodzajowych o dwa oznaczenia numeryczne dla

6

Dzięki ewidencji kosztów logistyki poprzez konto 402 (usługi obce) istnieje możliwość ustalenia zakresu

i wartości wykonywanych działań logistycznych własnymi siłami podmiotu gospodarczego (insourcing), bądź

zlecanymi na zewnątrz w ramach outsourcingu.

Logistyka - nauka

Logistyka 6/2013

993

kont analitycznych. Poszczególne konta kosztów rodzajowych (od 400 do 406) powinny być

poszerzone o analitykę (0 i 1), gdzie cyfra 0 będzie oznaczała, iż dany koszt nie należy do

kosztów logistyki, a cyfra 1 będzie nadawała znamiona przynależności do tej kategorii

kosztów. W tabeli 2 przedstawiono przykładowe oznaczenia kont, zgodne

z proponowanym rozszerzeniem analitycznym.

Tab. 2

Przykładowa numeracja kont kosztów rodzajowych z podziałem na koszty należące do

kosztów logistyki, bądź niezwiązane z logistyką

Nr konta

Specyfika kosztu

400-0

Amortyzacja urządzeń biurowych w komórkach zarządu

400-1

Amortyzacja magazynu wyrobów gotowych

Źródło: opracowanie własne.

Przyjęte rozwiązanie ograniczy w znaczący sposób jeden z podstawowych

mankamentów w stosowanych dotychczas modelach ewidencji kosztów logistyki,

a mianowicie częste pomijanie, zazwyczaj przez pomyłkę, ewidencji kosztów logistyki. Przy

zaproponowanym rozwiązaniu konieczne będzie rozróżnienie kosztów ze względu

na przynależność do działalności logistycznej przy każdej operacji wynikowej

i potwierdzenie podjętych decyzji, poprzez nadanie odpowiedniego (0 lub 1) oznaczenia

analitycznego. Druga korzyść, to możliwość sprawowania efektywniejszej kontroli nad

sumiennością pracowników dokonujących ewidencji kosztów logistyki, poprzez ułatwiony

sposób wyodrębnienia kosztów, którym przypisano status 0, czyli nie związany

z działalnością logistyczną, by wśród tej grupy odnaleźć ewentualne koszty, które powinny

posiadać status 1.

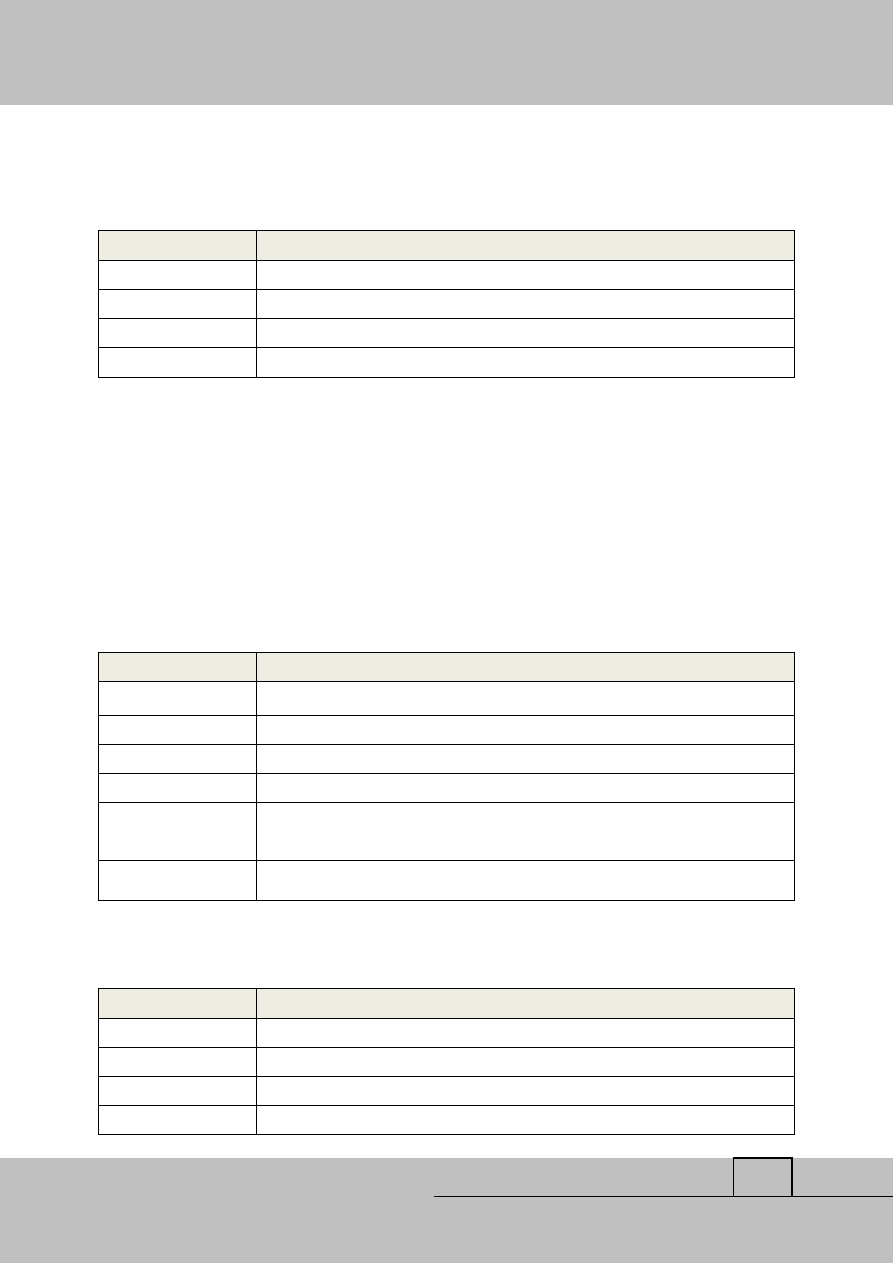

Kolejną czynnością w ramach tworzenia modelu jest podział kosztów rodzajowych,

które zaliczono do kategorii kosztów logistyki, według kryterium faz przepływu dóbr

i miejsc powstawania kosztów, zgodnie z którym można wyróżnić następujące kategorie:

- koszty logistyki zaopatrzenia

- 10

- koszty logistyki produkcji

- 20

- koszty logistyki dystrybucji - 30

- koszty logistyki utylizacji odpadów i reklamacji - 40

W tabeli 3 przedstawiono przykładowe oznaczenia numeryczne kosztów logistyki

z podziałem wg faz przepływu dóbr i miejsc powstawania kosztów.

Logistyka - nauka

Logistyka 6/2013

994

Tab. 3

Przykładowa numeracja kont kosztów logistyki z podziałem na koszty wg faz przepływu

dóbr i miejsc powstawania kosztów

Nr konta

Specyfika kosztu

400-1-10

Amortyzacja samochodu wykorzystywanego na potrzeby działu zaopatrzenia

400-1-20

Amortyzacja budynku magazynowego produkcji w toku

400-1-30

Amortyzacja samochodu wykorzystywanego na potrzeby działu dystrybucji

400-1-40

Amortyzacja urządzeń wykorzystywanych do utylizacji odpadów

Źródło: opracowanie własne.

Aby uszczegółowić zakres informacyjny o kosztach logistyki w ramach poszczególnych

faz i miejsc powstawania kosztów, wymagane jest wprowadzenie kolejnego poziomu

analityki, w ramach którego zaprezentowane zostaną konkretne czynności możliwe do

zrealizowania. W tabelach 4, 5, 6 i 7 zaprezentowano podział klasyfikujący koszty logistyki w

poszczególnych fazach wraz z czynnościami im towarzyszącymi.

Tab. 4

Klasyfikacja kont kosztów logistyki zaopatrzenia

Nr konta

Specyfika kosztu

400-1-10-01

Koszty transportu

400-1-10-02

Koszty kontroli i przyjęcia zapasów

400-1-10-03

Koszty organizacji zamówień

400-1-10-04

Koszty planowania zaopatrzenia

400-1-10-05

Koszty obsługi informacyjnej kierującej procesami przepływu zapasów

zaopatrzeniowych

400-1-10-06

Pozostałe koszty fazy zaopatrzenia

Źródło: opracowanie własne.

Tab. 5

Klasyfikacja kont kosztów logistyki produkcji

Nr konta

Specyfika kosztu

400-1-20-01

Koszty przepływu zapasów między gniazdami technologicznymi

400-1-20-02

Koszty gromadzenia i utrzymania zapasów materiałowych

400-1-20-03

Koszty obsługi strumieni informacyjnych sterujących przepływem zapasów

400-1-20-04

Pozostałe koszty fazy produkcji

Źródło: opracowanie własne.

Logistyka - nauka

Logistyka 6/2013

995

Tab. 6

Klasyfikacja kont kosztów logistyki dystrybucji

Nr konta

Specyfika kosztu

400-1-30-01

Koszty transportu

400-1-30-02

Koszty organizacji i eksploatacji kanałów dystrybucji

400-1-30-03

Koszty gromadzenia i utrzymania zapasów wyrobów gotowych wewnątrz

kanałów dystrybucji

400-1-30-04

Koszty obsługi strumieni informacyjnych sterujących fizycznymi procesami

dystrybucji wyrobów gotowych

400-1-30-05

Pozostałe koszty fazy dystrybucji

Źródło: opracowanie własne.

Tab. 7

Klasyfikacja kont kosztów logistyki utylizacji odpadów i reklamacji

Nr konta

Specyfika kosztu

400-1-40-01

Koszty transportu

400-1-40-02

Koszty gromadzenia odpadów

400-1-40-03

Koszty utylizacji odpadów

400-1-40-04

Koszty składowania odpadów

400-1-40-05

Pozostałe koszty fazy utylizacji odpadów

400-1-40-06

Koszty utrzymania i funkcjonowania działu reklamacji

400-1-40-07

Pozostałe koszty reklamacji

Źródło: opracowanie własne.

Zaprezentowane w tabelach 4, 5, 6 i 7 klasyfikacje kont w ramach poszczególnych

etapów przepływu i miejsc powstawania kosztów, z pewnością przyczynią się w dużym

stopniu do uszczegółowienia informacji o kosztach logistyki w ramach przyjętego kryterium.

Zdaniem autora, dopełnieniem jednak modelu ewidencji kosztów logistyki w ramach kosztów

operacyjnych, jest ostatnie kryterium uszczegóławiające koszty logistyki według podziału na

koszty stałe i zmienne. Kryterium zmienności kosztów, w tym kosztów logistyki, daje

możliwość przeprowadzania szeregu analiz. Klasyfikacja ta leży bowiem u podstaw

rachunkowości zarządczej, proponującej szereg przydatnych narzędzi ekonomicznych, dzięki

którym możliwa jest pogłębiona analiza kosztów logistyki. Z tego też względu w

proponowanym modelu postanowiono uwzględnić to kryterium klasyfikujące. W tabeli 8

Logistyka - nauka

Logistyka 6/2013

996

przedstawiono przykłady kosztów logistyki z podziałem na koszty stałe i zmienne. Aby

możliwe było takie rozróżnienie kosztów, wprowadzono kolejny poziom analityki, w ramach

którego cyfrą 0 oznaczane są koszty stałe, a cyfrą 1 zmienne.

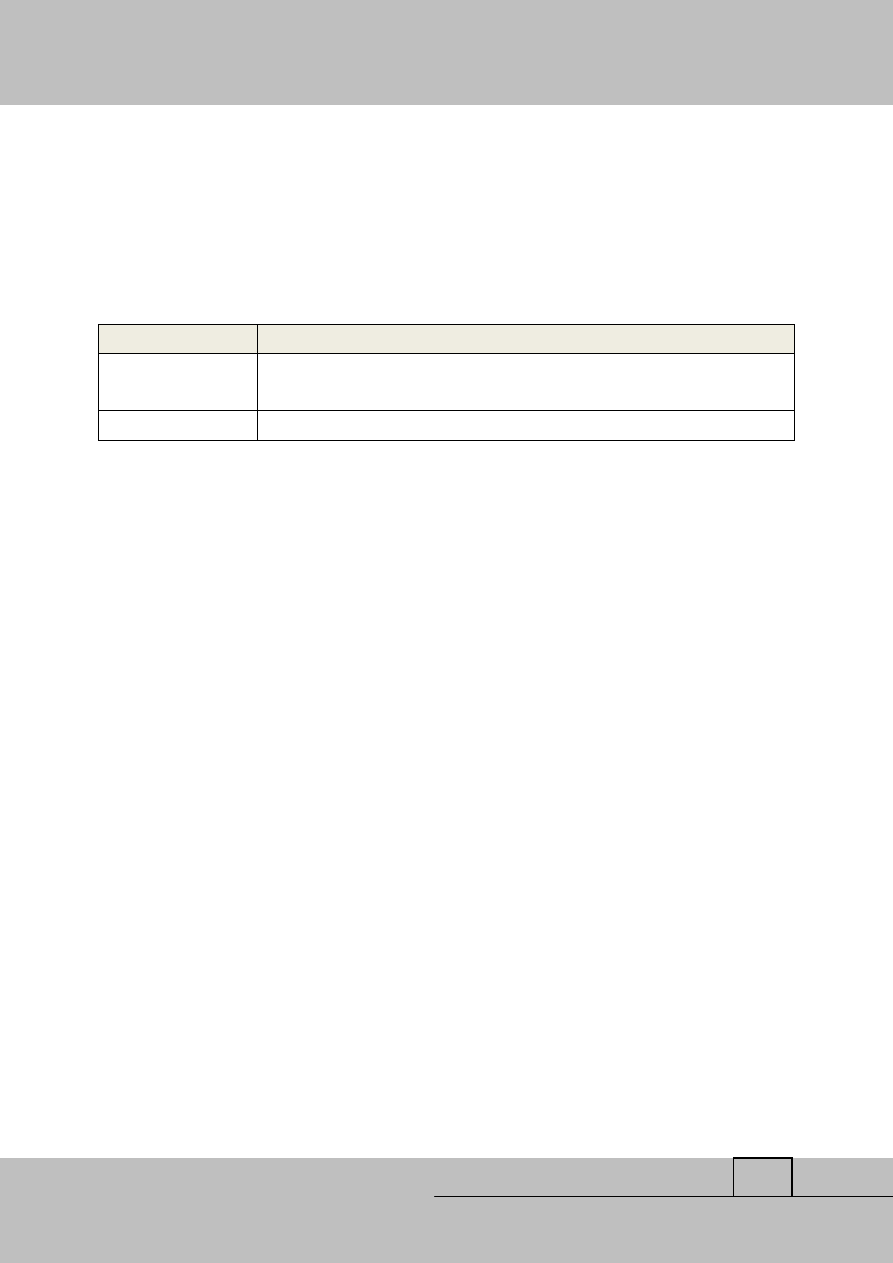

Tab. 8

Przykład klasyfikacji kosztów logistyki z uwzględnieniem kryterium zmienności

kosztów w czasie

Nr konta

Specyfika kosztu

400-1-10-01-0

Koszty wynagrodzenia z tytułu umowy o pracę, dla pracownika działu

zaopatrzenia zajmującego się organizacją dostaw

400-1-30-01-1

Koszty gromadzenia odpadów

Źródło: opracowanie własne.

Z uwagi na fakt, iż koszty związane z gospodarowaniem to nie tylko koszty operacyjne,

ale również pozostałe koszty operacyjne i koszty finansowe, ta sama sytuacja dotyczy

również kosztów logistyki. Z tego względu w przedstawionym modelu proponuje się, aby

pozostałe koszty operacyjne oraz koszty finansowe, wśród których pojawią się koszty

działalności logistycznej, objęte były tym samym schematem analityki co koszty operacyjne.

Konto strat nadzwyczajnych, zdaniem autora, nie wymaga wprowadzania analityki

umożliwiającej identyfikację kosztów logistyki, gdyż zapisy operacji na tym koncie dotyczą

zjawisk nadzwyczajnych, losowych i niezwiązanych z normalną działalnością, w tym

działalnością logistyczną przedsiębiorstwa. Zdaniem autora, powszechnym błędem jest

wliczanie w ogół kosztów logistyki strat nadzwyczajnych, gdyż w ten sposób zniekształca się

rzeczywisty poziom kosztów działalności logistycznej.

Dla kompletności danych o ponoszonych kosztach logistyki danego okresu, proponuje

się aby koszty utraconych przychodów, które powstały na skutek nieefektywnego systemu

logistycznego, były ewidencjonowane na kontach o charakterze pozabilansowym.

O konieczności takiego rozwiązania decyduje przede wszystkim fakt, iż koszty te w dużej

mierze mają charakter szacunkowy.

Logistyka - nauka

Logistyka 6/2013

997

Podsumowanie

Zaprezentowany wieloprzekrojowy model ewidencji kosztów logistyki powinien

w dużej mierze spełniać wymagania informacyjne odbiorców tych informacji. Dzięki

zastosowanemu podziałowi możliwe jest uzyskanie informacji o:

- przynależności kosztów do grona kosztów logistyki, bądź jej braku,

- przyporządkowaniu kosztów do konkretnej fazy przepływu i miejsca

powstawania kosztu logistyki,

- konkretnych czynnościach w ramach danej fazy przepływu dóbr, z którymi

utożsamiane są konkretne koszty logistyki,

- stopniu zmienności kosztów logistyki w czasie.

Oczywiście, oceniając proponowany model nie można twierdzić, iż daje on możliwość

uzyskania pełnej informacji o kosztach logistyki, gdyż potrzebny byłby dużo bardziej

rozbudowany model ewidencji, który jednak zamiast dodatkowych korzyści, przysporzyłby

wielu trudności natury organizacyjnej. Zaproponowanego modelu ewidencji kosztów

logistyki nie należy też traktować jako lekarstwa na wszelkie bolączki gospodarowania, a

jedynie jako przydatne narzędzie, które powinno wspomóc kadrę kierowniczą przy

podejmowaniu racjonalnych decyzji z punktu widzenia ekonomiki działalności.

Practical model of logistics costs accountancy

Summary

The article presents the proposal practical model accountancy of logistics cost. Model is based

on an analytical division of breakdown of costs by type. Thanks to the criteria of division, it

is possible to obtain information about:

- if the cost belongs to the group of logistics costs, or not,

- allocation of costs to specific phases of movement and location the formation of logistics

cost,

- specific activities within a particular phase of movement of goods,

- the level of variability of logistics costs in time.

Logistyka - nauka

Logistyka 6/2013

998

Literatura

1.

Kaplan R.S., Cooper R., Zarządzanie kosztami i efektywnością, Oficyna Wydawnicza

Dom Wydawniczy ABC, Kraków 2000.

2.

Nowak E., Piechota R., Wierzbiński M., Rachunek kosztów w zarządzaniu

przedsiębiorstwem, PWE, Warszawa 2004.

3.

Sawicki K. (redakcja), Rachunek kosztów, Tom I, Fundacja Rozwoju Rachunkowości

w Polsce, Warszawa 1996.

4.

Skrodzka V., Robert M., Rachunek kosztów logistyki, Akademia Morska w Gdyni,

Gdynia 2010.

Wyszukiwarka

Podobne podstrony:

Warianty ewidencji kosztów używam

Ewidencja kosztów

7a. Ewidencja kosztów wytwarzania produktów na kontach zespołu 4 - zadania, Licencjat UE, rachunkowo

ewidencjonowanie kosztow

RACHUNKOWOŚĆ - Ogólna charakterystyka i ewidencja kosztów, ˙Og˙lna charakterystyka i ewidencja koszt

Układy ewidencyjne kosztów zadanie

Ewidencja kosztów w układzie rodzajowym oraz według miejsc powstawania

ewidencjonowanie kosztów

Rachunek kosztów I ĆW2 klasyfikacje kosztów dla?lów sprawozdawczych, ewidencja kosztów w trzech wa

ewidencja kosztów układu rodzajowego, Finanse przedsiębiorstw

Ewidencja kosztów według rodzajów, Semestr II, Rachunkowość finansowa

analiza kosztow logistyki na pr Nieznany

Podstawy rachunkowości Układy ewidencyjne kosztów działalności operacyjnej

Zadanie 7.Ustalanie struktury kosztów logistyki, logistyka

Miłaszewicz Krypczyk Analiza kosztów logistycznych

KOSZTY LOGISTYCZNE - istota i klasyfikacja kosztów logistyki, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

Układy ewidencyjne kosztów

więcej podobnych podstron