ANALIZA

DYSKRYMINACYJNA

ZARZĄDZANIE INSTYTUCJAMI

FINANSOWYMI

WOJCIECH KACZMARCZYK

MODELE DYSKRYMINACYJNE

• Syntetyczna miara oceny zagrożenia

finansowego przedsiębiorstwa

Budowa:

1. dobór odpowiedniej próby

przedsiębiorstw

2. dobór wskaźników (z około 30 zostaje 5)

3. wyznaczenie punktu granicznego

4. wykonanie testów na innych

przedsiębiorstwach

MODEL ALTMANA

ZARZĄDZANIE INSTYTUCJAMI

FINANSOWYMI

MODEL ALTMANA

• zbudowany na bazie 66 przedsiębiorstw

(33 upadłych i 33 w dobrej kondycji)

• przeznaczony na rynek USA

• skuteczność – 89,73%

*!

MODEL ALTMANA

𝑍 = 1,2𝑋

1

+ 1,4𝑋

2

+ 3,3𝑋

3

+ 0,6𝑋

4

+ 𝑋

5

𝑋

1

=

𝑘𝑎𝑝𝑖𝑡𝑎ł 𝑝𝑟𝑎𝑐𝑢𝑗ą𝑐𝑦∗

𝑎𝑘𝑡𝑦𝑤𝑎 𝑜𝑔ół𝑒𝑚

𝑋

2

=

𝑧𝑦𝑠𝑘 𝑧𝑎𝑡𝑟𝑧𝑦𝑚𝑎𝑛𝑦∗∗

𝑎𝑘𝑡𝑦𝑤𝑎 𝑜𝑔ół𝑒𝑚

𝑋

3

=

(𝑧𝑦𝑠𝑘 𝑏𝑟𝑢𝑡𝑡𝑜:𝑘𝑜𝑠𝑧𝑡𝑦 𝑜𝑑𝑠𝑒𝑡𝑒𝑘∗∗∗)

𝑎𝑘𝑡𝑦𝑤𝑎 𝑜𝑔ół𝑒𝑚

𝑋

4

=

𝑤𝑎𝑟𝑡𝑜ść 𝑟𝑦𝑛𝑘𝑜𝑤𝑎 𝑘𝑎𝑝𝑖𝑡𝑎ł𝑢 𝑤ł𝑎𝑠𝑛𝑒𝑔𝑜∗∗∗∗

𝑤𝑎𝑟𝑡𝑜ść 𝑘𝑠𝑖ę𝑔𝑜𝑤𝑎 𝑘𝑎𝑝𝑖𝑡𝑎łó𝑤 𝑜𝑏𝑐𝑦𝑐

𝑋

5

=

𝑝𝑟𝑧𝑦𝑐𝑜𝑑𝑦 𝑧𝑒 𝑠𝑝𝑟𝑧𝑒𝑑𝑎ż𝑦

𝑎𝑘𝑡𝑦𝑤𝑎 𝑜𝑔ół𝑒𝑚

* aktywa obrotowe – zobowiązania bieżące

** zysk z lat ubiegłych + kapitał rezerwowy

+ kapitał zapasowy

*** koszty finansowe

**** Przyjmujemy, że to kapitał własny

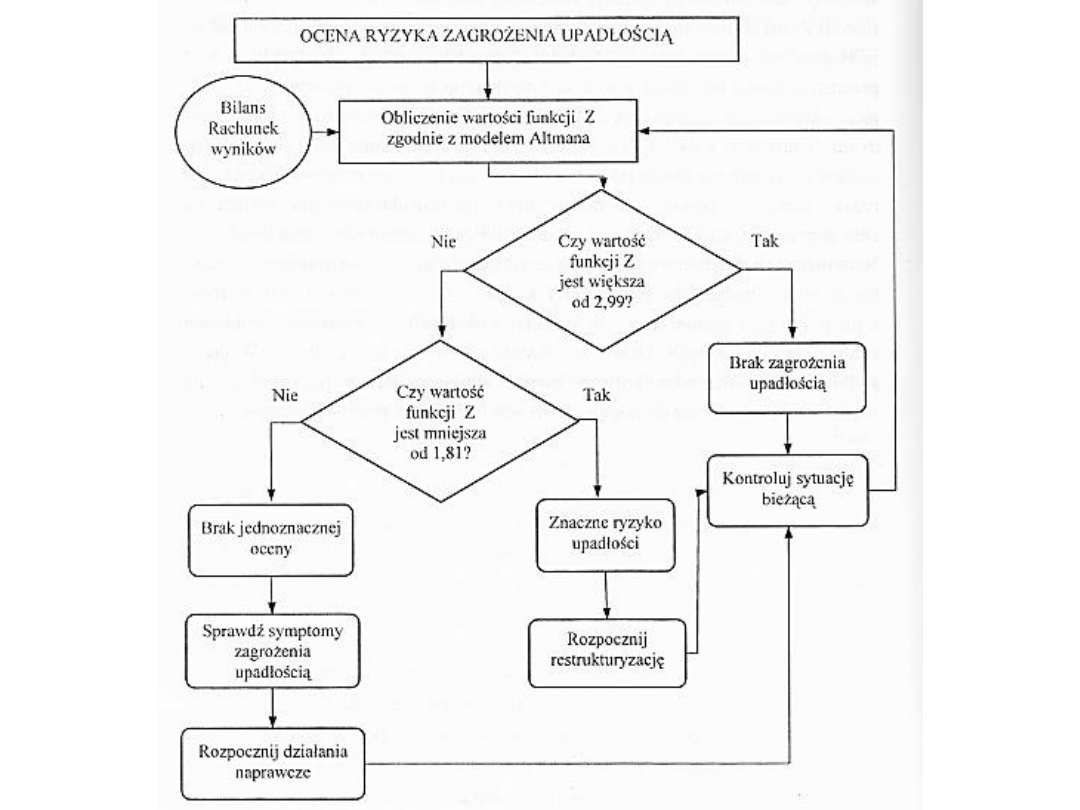

Z < 1,81 – zagrożenie upadłością

Z > 2,99 – dobra kondycja finansowa

1,81 < Z < 2,99 – wynik niejednoznaczny

MODEL ALTMANA

MODEL SPRINGATE’A

ZARZĄDZANIE INSTYTUCJAMI

FINANSOWYMI

MODEL SPRINGATE’A

• zbudowany na bazie 40 przedsiębiorstw

(20 upadłych i 20 w dobrej kondycji)

• model kanadyjski

• skuteczność – 92,5%

*!

MODEL SPRINGATE’A

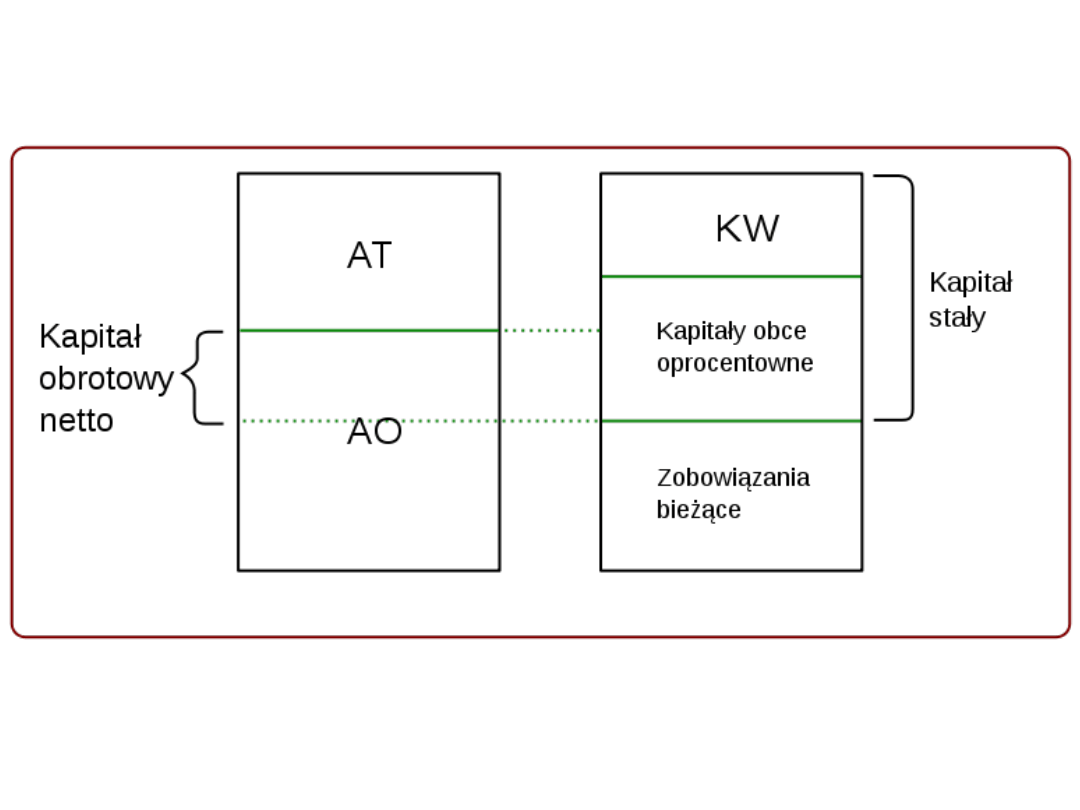

𝑍 = 1,03𝐴 + 3,07𝐵 + 0,66𝐶 + 0,4𝐷

A =

𝑘𝑎𝑝𝑖𝑡𝑎ł 𝑜𝑏𝑟𝑜𝑡𝑜𝑤𝑦 𝑛𝑒𝑡𝑡𝑜∗

𝑎𝑘𝑡𝑦𝑤𝑎 𝑜𝑔ół𝑒𝑚

𝐵 =

(𝑧𝑦𝑠𝑘 𝑏𝑟𝑢𝑡𝑡𝑜:𝑘𝑜𝑠𝑧𝑡𝑦 𝑜𝑑𝑠𝑒𝑡𝑒𝑘∗∗)

𝑎𝑘𝑡𝑦𝑤𝑎 𝑜𝑔ół𝑒𝑚

𝐶 =

𝑧𝑦𝑠𝑘 𝑏𝑟𝑢𝑡𝑡𝑜

𝑧𝑜𝑏𝑜𝑤𝑖ą𝑧𝑎𝑛𝑖𝑎 𝑏𝑖𝑒żą𝑐𝑒

𝐷 =

𝑠𝑝𝑟𝑧𝑒𝑑𝑎ż 𝑛𝑒𝑡𝑡𝑜

𝑎𝑘𝑡𝑦𝑤𝑎 𝑜𝑔ół𝑒𝑚

* aktywa bieżące – zobowiązania bieżące

** koszty finansowe

Wartość graniczna Z = 0,862

MODEL POZNAŃSKI

ZARZĄDZANIE INSTYTUCJAMI

FINANSOWYMI

MODEL POZNAŃSKI

• model polski

• zbudowany na bazie 100

przedsiębiorstw (50 upadłych i 50 w

dobrej kondycji)

• okres badawczy 1993 – 1996

• skuteczność – 96%

*!

MODEL POZNAŃSKI

𝑍 = 3,562𝑋

1

+ 1,588𝑋

2

+ 4,288𝑋

3

+ 6,179𝑋

4

− 2,368

𝑋

1

=

𝑤𝑦𝑛𝑖𝑘 𝑓𝑖𝑛𝑎𝑛𝑠𝑜𝑤𝑦

𝑚𝑎𝑗ą𝑡𝑒𝑘 𝑐𝑎ł𝑘𝑜𝑤𝑖𝑡𝑦∗

𝑋

2

=

𝑚𝑎𝑗ą𝑡𝑒𝑘 𝑜𝑏𝑟𝑜𝑡𝑜𝑤𝑦∗∗ ;𝑧𝑎𝑝𝑎𝑠𝑦

𝑧𝑜𝑏𝑜𝑤𝑖ą𝑧𝑎𝑛𝑖𝑎 𝑘𝑟ó𝑡𝑘𝑜𝑡𝑒𝑟𝑚𝑖𝑛𝑜𝑤𝑒

𝑋

3

=

𝑘𝑎𝑝𝑖𝑡𝑎ł 𝑠𝑡𝑎ł𝑦∗∗∗

𝑚𝑎𝑗ą𝑡𝑒𝑘 𝑐𝑎ł𝑘𝑜𝑤𝑖𝑡𝑦∗

𝑋

4

=

𝑤𝑦𝑛𝑖𝑘 𝑧𝑒 𝑠𝑝𝑟𝑧𝑒𝑑𝑎ż𝑦

𝑝𝑟𝑧𝑦𝑐𝑜𝑑𝑦 𝑧𝑒 𝑠𝑝𝑟𝑧𝑒𝑑𝑎ż𝑦

Wartość graniczna:

Z = 0

*majątek trwały netto + średni stan

majątku obrotowego

**W skład majątku obrotowego

wchodzą:

1. Środku pieniężne

2. Papiery wartościowe

3. Zapasy (materiały, towary,

produkty pracy)

4. Należności

*** kapitał własny + kapitał obcy

długoterminowy lub

aktywa ogółem – zobowiązania

bieżące

MODEL J. GAJDKI

I D. STOSA

ZARZĄDZANIE INSTYTUCJAMI

FINANSOWYMI

MODEL J. GAJDKI I D. STOSA

• model polski

• zbudowany na bazie 40 przedsiębiorstw

(20 upadłych i 20 w dobrej kondycji)

• okres badawczy 1994 – 1995

• skuteczność – 93%

*!

MODEL J. GAJDKI I D. STOSA

𝑍 = 0,77320590 − 0,0856425𝑋

1

+ 0,000774𝑋

2

+

0,9920985𝑋

3

+ 0,6535995𝑋

4

− 0,594687𝑋

5

𝑋

1

=

𝑝𝑟𝑧𝑦𝑐𝑜𝑑𝑦 𝑛𝑒𝑡𝑡𝑜 𝑧𝑒 𝑠𝑝𝑟𝑧𝑒𝑑𝑎ż𝑦

ś𝑟𝑒𝑑𝑛𝑖𝑒 𝑎𝑘𝑡𝑦𝑤𝑎 𝑜𝑔ół𝑒𝑚

𝑋

2

=

ś𝑟𝑒𝑑𝑛𝑖𝑒 𝑧𝑜𝑏𝑜𝑤𝑖ą𝑧𝑎𝑛𝑖𝑎

𝑘𝑜𝑠𝑧𝑡𝑦 𝑝𝑟𝑜𝑑𝑢𝑘𝑐𝑗𝑖 𝑠𝑝𝑟𝑧𝑒𝑑𝑎𝑛𝑒𝑗

𝑋

3

=

𝑧𝑦𝑠𝑘 𝑛𝑒𝑡𝑡𝑜

ś𝑟𝑒𝑑𝑛𝑖𝑒 𝑎𝑘𝑡𝑦𝑤𝑎 𝑜𝑔ół𝑒𝑚

𝑋

4

=

𝑧𝑦𝑠𝑘 𝑏𝑟𝑢𝑡𝑡𝑜

𝑝𝑟𝑧𝑦𝑐𝑜𝑑𝑦 𝑛𝑒𝑡𝑡𝑜 𝑧𝑒 𝑠𝑝𝑟𝑧𝑒𝑑𝑎ż𝑦

𝑋

5

=

𝑧𝑜𝑏𝑜𝑤𝑖ą𝑧𝑎𝑛𝑖𝑎 𝑜𝑔ół𝑒𝑚

𝑎𝑘𝑡𝑦𝑤𝑎 𝑜𝑔ół𝑒𝑚

Wartość graniczna:

Z = 0,45

KON I KS

Źródło: Wikipedia

MODEL ALTMANA - KGHM

𝑋

1

=

9 854 ; 4786

33 616

= 0,15076

𝑋

2

=

19 478 ; 51:286

33 616

= 0,58642

𝑋

3

=

6 448 ;146

33 616

= 0,18747

𝑋

4

=

21 710

11 906

= 1,82345

𝑋

5

=

26 705

33 616

= 0,79441

𝑍 = 3,51

MODEL ALTMANA - KGHM

𝑋

1

=

9 854 ; 4786

33 616

= 0,15076

𝑋

2

=

19 478 ; 51:286

33 616

= 0,58642

𝑋

3

=

6 448 ;146

33 616

= 0,18747

𝑋

4

=

21 710

11 906

= 1,82345

𝑋

5

=

26 705

33 616

= 0,79441

𝑍 = 3,51

MODEL ALTMANA - KGHM

𝑋

1

=

9 854 ; 4786

33 616

= 0,15076

𝑋

2

=

19 478 ; 51:286

33 616

= 0,58642

𝑋

3

=

6 448 ;146

33 616

= 0,18747

𝑋

4

=

21 710

11 906

= 1,82345

𝑋

5

=

26 705

33 616

= 0,79441

𝑍 = 3,51

MODEL ALTMANA - KGHM

𝑋

1

=

9 854 ; 4786

33 616

= 0,15076

𝑋

2

=

19 478 ; 51:286

33 616

= 0,58642

𝑋

3

=

6 448 ;146

33 616

= 0,18747

𝑋

4

=

21 710

11 906

= 1,82345

𝑋

5

=

26 705

33 616

= 0,79441

𝑍 = 3,51

MODEL ALTMANA - KGHM

𝑋

1

=

9 854 ; 4786

33 616

= 0,15076

𝑋

2

=

19 478 ; 51:286

33 616

= 0,58642

𝑋

3

=

6 448 ;146

33 616

= 0,18747

𝑋

4

=

21 710

11 906

= 1,82345

𝑋

5

=

26 705

33 616

= 0,79441

𝑍 = 3,51

MODEL ALTMANA - KGHM

𝑋

1

=

9 854 ; 4786

33 616

= 0,15076

𝑋

2

=

19 478 ; 51:286

33 616

= 0,58642

𝑋

3

=

6 448 ;146

33 616

= 0,18747

𝑋

4

=

21 710

11 906

= 1,82345

𝑋

5

=

26 705

33 616

= 0,79441

𝑍 = 3,51

MODEL ALTMANA - KGHM

𝑋

1

=

9 854 ; 4786

33 616

= 0,15076

𝑋

2

=

19 478 ; 51:286

33 616

= 0,58642

𝑋

3

=

6 448 ;146

33 616

= 0,18747

𝑋

4

=

21 710

11 906

= 1,82345

𝑋

5

=

26 705

33 616

= 0,79441

𝑍 = 3,51

LITERATURA

• Analiza finansowa w procesie decyzyjnym współczesnego

przedsiębiorstwa, pr. zbior. pod red. G. Łukasik,

Wydawnictwo Akademii Ekonomicznej im Karola

Adamieckiego, Katowice 2009.

• M. Capiga, W. Gradoń, G. Szustak, Systemy wczesnego

ostrzegania w ocenie działalności instytucji finansowych,

Wydawnictwo CeDeWu, Warszawa 2013.

• B. Kotowska, A. Uziębło, O. Wyszkowska-Kaniewska,

Analiza finansowa w przedsiębiorstwie. Przykłady,

zadania i rozwiązania, Wydawnictwo CeDeWu,

Warszawa 2013.

Wyszukiwarka

Podobne podstrony:

analiza dyskryminacyjna w prognozowaniu

Wykorzystanie analizy dyskryminacyjnej w ocenie ryzyka upadłości przedsiębiorców

analiza dyskryminacyjna 2011 id Nieznany (2)

10 2 DC Analiza dyskryminacyjnaid 11278

Wybrane modele analizy dyskryminacyjnej - materiały dla studentów, Górka

PREZENTACJA analiza dyskrym CA O

Analiza dyskryminacyjna tabele 1

Analiza dyskryminacyjna, od Goldman

analiza dyskryminacyjna

6 Analiza dyskryminacyjna

analiza dyskryminacyjna p

10 1 DC Analiza dyskryminacyjna g3

Analiza funkcji dyskryminacyjnej - Opis, Psychologia, Statystyka, psychometria

Modelowanie i analiza modeli dynamicznych z dyskrytnym czasem

Analiza finansowa dyskryminacyj Nieznany (2)

więcej podobnych podstron