10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 89 • 5.11.2007 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Niezakończone usługi budowlane objęte długotrwałymi umowami należy na dzień bilan-

sowy wyceniać w sposób określony w art. 34a, 34c i 34d ustawy o rachunkowości (Dz. U.

z 2002 r. nr 76, poz. 694 ze zm.). W takim przypadku jednostki wykazują w rachunku

zysków i strat przychody z niezakończonych umów oraz odpowiadające im koszty. Nie

wykazuje się wówczas produkcji w toku. Szczegółowe zasady ustalania przychodów i kosz-

tów z niezakończonych usług budowlanych na dzień bilansowy zawiera krajowy standard

rachunkowości nr 3 Niezakończone usługi budowlane (Dz. Urz. Min. Finansów z 2006 r.

nr 13, poz. 93). Standard ten dostępny jest na stronie internetowej www.mf.gov.pl.

Przychody z wykonania niezakończonej usługi budowlanej objętej umową, w okresie

realizacji dłuższym niż 6 miesięcy, wykonanej na dzień bilansowy w istotnym stopniu,

ustala się na dzień bilansowy proporcjonalnie do stopnia zaawansowania usługi, jeżeli

stopień ten, jak również przewidywane całkowite koszty wykonania usługi za cały czas jej

realizacji, można ustalić w sposób wiarygodny (art. 34a powołanej ustawy).

Stopień zaawansowania robót można ustalić według metod wskazanych w art. 34a ust. 2

ustawy o rachunkowości, tj.:

1) udziałem kosztów poniesionych od dnia zawarcia umowy do dnia ustalenia przycho-

dów w całkowitych kosztach wykonania usługi,

2) liczbą przepracowanych godzin bezpośrednich wykonania usługi,

3) na podstawie obmiaru wykonanych prac,

4) inną metodą

– jeżeli pozwolą one ustalić w sposób wiarygodny stopień zaawansowania usługi.

W przypadku gdy umowa o usługę budowlaną przewiduje, iż cenę za tę usługę ustala się

w wysokości kosztów powiększonych o narzut zysku, wówczas przychód z niezakończonej

usługi ustala się w wysokości kosztów odpowiadających wykonanej części usługi, powięk-

szonych o narzut zysku. Ten rodzaj umowy nazywany jest też umową „koszt plus”.

Jeżeli zaś cenę za usługę budowlaną ustala się w postaci ryczałtu (cena stała), to przychód

z wykonania tej usługi ustala się proporcjonalnie do stopnia zaawansowania usługi – jeżeli

stopień jej zaawansowania został ustalony w sposób wiarygodny.

W sytuacji gdy stopień zaawansowania niezakończonej usługi budowlanej lub przewi-

dywany całkowity koszt jej wykonania nie może być na dzień bilansowy ustalony w sposób

wiarygodny, to przychód ustala się w wysokości poniesionych w danym okresie sprawo-

zdawczym kosztów, nie wyższych jednak od kosztów, których pokrycie w przyszłości przez

zamawiającego jest prawdopodobne. Wynika to z art. 34a ust. 4 ustawy o rachunkowości.

Koszty wytworzenia niezakończonej usługi budowlanej obejmują koszty poniesione od

dnia zawarcia umowy do dnia bilansowego. Natomiast koszty poniesione przed zawarciem

umowy, związane z realizacją usług budowlanych, zalicza się do aktywów, pod warunkiem

iż pokrycie w przyszłości tych kosztów przychodami uzyskanymi od zamawiającego jest

prawdopodobne (art. 34c ust. 1 wymienionej ustawy).

Rzeczywiste koszty wytworzenia usługi budowlanej gromadzone są bieżąco na koncie syn-

tetycznym np. 50-1 „Koszty produkcji budowlano-montażowej”. Wskazane jest prowadzenie

ewidencji szczegółowej kosztów według poszczególnych umów (zleceń, podzleceń).

W dalszej części omawiane będą zagadnienia związane z ustalaniem kosztów nieza-

kończonych usług budowlanych na dzień bilansowy w oparciu o stopień zaawansowania

robót ustalony na podstawie technicznego obmiaru wykonanych prac. Pomiary te powinni

przeprowadzać specjaliści z odpowiednią wiedzą techniczną.

Po zakończeniu okresu sprawozdawczego koszty zgromadzone na koncie 50-1 przenosi

się na konto 58, zapisem:

- Wn konto 58 „Rozliczenie kosztów działalności”,

- Ma konto 50-1 „Koszty produkcji budowlano-montażowej”.

Wykonane usługi budowlane objęte niezakończonymi długotrwałymi umowami wy-

kazywane są w rachunku zysków i strat jako przychody. Tym samym konieczne jest więc

wykazanie współmiernych do nich kosztów osiągnięcia tych przychodów. Zatem na koniec

każdego roku obrotowego należy oszacować koszty wykonania niezakończonej usługi

budowlanej. Koszty dotyczące bieżącego roku można ustalić (oszacować) w proporcji do

stopnia zaawansowania usług budowlanych objętych długotrwałymi umowami, po odli-

czeniu kosztów zarachowanych w poprzednich okresach sprawozdawczych. Można je ująć

w księgach rachunkowych zapisem:

- Wn konto 70-1 „Koszt sprzedanej produkcji budowlano-montażowej,

- Ma konto 58 „Rozliczenie kosztów działalności”.

Koszty przewyższające rzeczywiste koszty wykonania usługi budowlanej nie będą

uwzględniane w rachunku podatkowym – wskazane jest ująć je w ewidencji szczegółowej

prowadzonej do konta 70-1 jako niestanowiące kosztów uzyskania przychodów.

Na dzień bilansowy na koncie 58 może powstać różnica między ujętymi na tym koncie

kosztami rzeczywistymi (strona Wn konta 58) a kosztami szacowanymi (strona Ma konta

58). Różnicę zalicza się do rozliczeń międzyokresowych i ujmuje na koncie 64 „Rozliczenia

międzyokresowe kosztów”, zapisem:

a) saldo kredytowe – oznacza nadwyżkę kosztów szacowanych odpowiadających stopnio-

wi zaawansowania usług budowlanych nad kosztami rzeczywiście poniesionymi:

- Wn konto 58 „Rozliczenie kosztów działalności”,

- Ma konto 64

„Rozliczenia międzyokresowe kosztów” (w analityce: Bierne rozli-

czenia międzyokresowe kosztów),

b) saldo debetowe – oznacza nadwyżkę kosztów rzeczywiście poniesionych na kosztami

odpowiadającymi stopniowi zaawansowania robót budowlanych (szacowanymi):

- Wn konto 64

„Rozliczenia międzyokresowe kosztów” (w analityce: Rozliczenia

międzyokresowe czynne),

- Ma konto 58

„Rozliczenie kosztów działalności”.

Dodać należy iż metoda ustalania stopnia zaawansowania robót przyjęta przez jednostkę wy-

maga uwzględnienia w dokumentacji opisującej przyjęte zasady (politykę) rachunkowości.

Przykład

Złożenia

1. Firmabudowlanazawarławczerwcu2007r.umowęzgeneralnymwykonawcąna

wykonanieusługibudowlanej,którejokresrealizacjiwyniesie10miesięcy(odsierpnia

2007r.domaja2008r.).

2. Planowanacenastała(ryczałt)zawykonanieusługiwynosizgodniezumową100.000zł

(netto),natomiastplanowanekosztywynoszą80.000zł(netto).

3. Nadzień31grudnia2007r.budżetprzychodóworazbudżetkosztównieuległzmia-

nie.

4. Jednostkajestzdolnawsposóbwiarygodnyustalićstopieńzaawansowanianieza-

kończonejusługibudowlanejiustalatenstopieńzaawansowaniadrogątechnicznego

obmiaruwykonanychprac.

5. Nadzieńbilansowystopieńzaawansowanianiezakończonejumowy,wstosunkudo

cenywynikającejzbudżetuprzychodów,ustalonynapodstawietechnicznegoobmiaru

pracwyniósł50%.

6. Przychodyzesprzedażynapodstawiefakturczęściowychorazrzeczywiścieponiesione

kosztyzaokressierpień–grudzień2007r.przedstawiatabela.

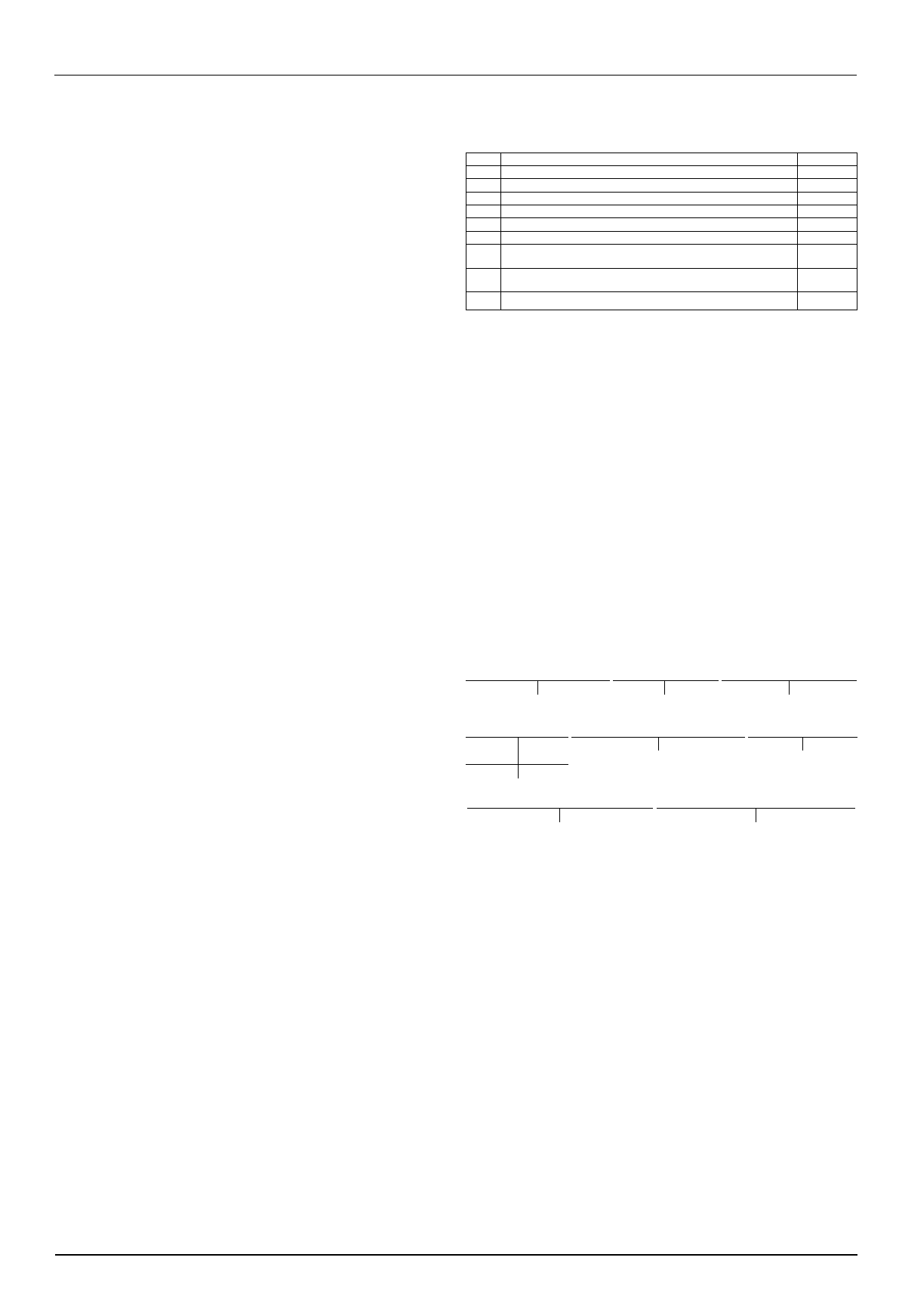

Lp.

Wyszczególnienie

2007 r.

1.

Budżetprzychodów

100.000zł

2.

Budżetkosztów

80.000zł

3.

Wynikumowy(1–2)

20.000zł

4.

Zafakturowanasprzedażnettonadzieńbilansowy

50.000zł

5.

Rzeczywiścieponiesionekoszty

35.000zł

6.

Stopieńzaawansowaniausługibudowlanej

50%

7.

Przychodyszacowanezgodnezestopniemzaawansowania

(100.000zł×50%)

50.000zł

8.

Kosztyszacowanezgodnezestopniemzaawansowania

(80.000zł×50%)

40.000zł

9.

Wyniknasprzedaży(7–8)

10.000zł

Dekretacja

1. Faktury VAT – dla uproszczenia w łącznej kwocie:

a) wartość brutto

61.000 zł

- Wn konto 20

„Rozrachunki z odbiorcami”

(w analityce: Konto imienne zamawiającego),

b) podatek należny VAT według stawki 22%

11.000 zł

- Ma konto 22-1 „Rozliczenie VAT należnego”,

c) wartość netto

50.000 zł

- Ma konto 70-0

„Sprzedaż produktów”.

2. Rzeczywiste koszty poniesione w 2007 r.:

35.000 zł

- Wn konto 58 „Rozliczenie kosztów działalności”,

- Ma konto 50-1 „Koszty produkcji budowlano-montażowej”.

3. Koszty szacowane (uznane w 2007 r.):

a) stanowiące koszty uzyskania przychodów

35.000 zł

- Wn konto 70-10 „Koszty sprzedanej produkcji

budowlano-montażowej”,

b) koszty niestanowiące kosztów uzyskania przychodów

5.000 zł

- Wn konto 70-11 „Koszty sprzedanej produkcji

budowlano-montażowej” (w analityce: NKUP),

c) razem (a + b)

40.000 zł

- Ma konto 58 „Rozliczenie kosztów działalności”.

4. Przeksięgowanie salda konta 58:

5.000 zł

- Wn konto 58

„Rozliczenie kosztów działalności”,

- Ma konto 64

„Rozliczenia międzyokresowe kosztów”

(w analityce: Bierne rozliczenia międzyokresowe kosztów).

Księgowania

Konto 20

„Rozrachunki z od-

biorcami” (w analityce: Konto

imienne zamawiającego)

Konto 22-1

„Roz-

liczenie należnego

podatku VAT”

Konto 50-1

„Koszty

produkcji budowlano-

-montażowej”

1a) 61.000

11.000 (1b

S.p) 35.000 35.000 (2

Konto 58

„Rozliczenie

kosztów działalności”

Konto 64

„Rozliczenia międzyokresowe

kosztów” (w analityce: Bierne rozlicze-

nia międzyokresowe kosztów)

Konto 70-0

„Sprzedaż

produktów”

2) 35.000 40.000 (3c

5.000 (4

50.000 (1c

4) 5.000

40.000 40.000

Konto 70-10

„Koszty sprzedanej produkcji

budowlano-montażowej”

Konto 70-11

„Koszty sprzedanej produkcji

budowlano-montażowej” (w analityce: NKUP)

3a) 35.000

3b) 5.000

Zgodnie z krajowym standardem rachunkowości nr 3 (punkt VIII.1b) wskazane jest

wyodrębnić w pasywach, w poz. B.IV – Rozliczenia międzyokresowe, pomiędzy pozycją

B.IV.1 (Ujemna wartość firmy) i B.IV.2 (Inne rozliczenia międzyokresowe) dodatkową

pozycję Rozliczenia międzyokresowe umów budowlanych. W tej pozycji jednostka wykaże

rozliczenia międzyokresowe bierne w kwocie 5.000 zł (saldo Ma konta 64).

Ponadto krajowy standard rachunkowości zaleca ujawnić szczegółową informację o roz-

liczeniach międzyokresowych dotyczących niezakończonych umów budowlanych (punkt

VIII.2). Zatem w informacji dodatkowej jednostka zamieści informację, iż kwota 5.000 zł

stanowi nadwyżkę kosztów szacowanych z niezakończonych umów budowlanych nad

kosztami rzeczywiście poniesionymi.

Należy również wskazać, iż ze względu na odmienność momentu powstania przychodów

i kosztów z umów budowlanych w myśl prawa bilansowego oraz prawa podatkowego, zacho-

dzi konieczność ustalania różnic przejściowych pomiędzy wartością bilansową składnika

aktywów (pasywów), a odpowiadającą jej wartością podatkową składnika aktywów (lub

pasywów). Wiąże się to z obowiązkiem obliczenia odroczonego podatku dochodowego.

Podatek ten ustalają i wykazują w sprawozdaniu finansowym wyłącznie jednostki

będące osobami prawnymi opłacające podatek dochodowy z działalności gospodarczej

na podstawie ustawy o podatku dochodowym od osób prawnych.

Na podstawie danych z przykładu obliczenie odroczonego podatku dochodowego przed-

stawia się następująco:

a)wartośćksięgowarozliczeńmiędzyokresowychkosztówbiernych:

5.000zł

b) wartośćpodatkowarozliczeńmiędzyokresowychkosztówbiernych:

0zł

c) różnicaprzejściowa(ujemna):

5.000zł

d)aktywaztytułuodroczonegopodatkudochodowego:

(5.000zł×19%)=

950zł

- Wn konto 65

„Pozostałerozliczeniamiędzyokresowe”

(wanalityce:Aktywaztytułuodroczonegopodatkudochodowego),

- Ma konto 87

„Podatekdochodowyiinneobowiązkoweobciążenia

wynikufinansowego”(wanalityce:Odroczonypodatekdochodowy).

Natomiastdlacelówpodatkudochodowegojednostkawykaże:

1. Zafakturowaneprzychodyzesprzedaży:

50.000zł

2. Rzeczywistekosztyponiesionewbieżącymokresie:

35.000zł

3. Dochóddoopodatkowania:

15.000zł

4. Podatekdochodowybieżący:(15.000zł×19%)=

2.850zł

Ewa Gruchot

Wycena niezakończonych usług budowlanych na koniec roku

Wyszukiwarka

Podobne podstrony:

do wykladu 9 - ustalanie wf na koniec roku, Rachunkowość(1)

sprawozdanie ala na koniec roku

SPRAWDZIAN NA KONIEC ROKU-KLASA 4, Sprawdziany i testy

egzamin na koniec 1 roku Anatomia, Ratownictwo Medyczne

modlitwy powszechne, Modlitwa wiernych na koniec roku szkolnego, Modlitwa wiernych na koniec roku sz

INWENTARYZACJA SRODKOW TRWALYCH NA KONIEC ROKU OBROTOWEGO

Inscenizacja na koniec roku szkolnego, nauka

list przedszkole na koniec roku, Praca nauczyciela

TEKSTY DO PIOSENEK NA KONIEC ROKU, GOTOWOŚĆ SZKOLNA, ZAKOŃCZENIE ROKU

Przemówienie na koniec roku szkolnego, Prezentacje

na koniec roku trzeba przeprowadzić inwentaryzację

9 WYNIK FINANSOWY na koniec roku

Piosenka na koniec roku tekst

sprawozdanie na koniec roku

egzamin klasyfikacyjny na koniec roku szkolnego

zaproszenie na koniec roku

ocena opisowa na koniec roku do wklejenia do dziennika (klasa 2), OCENA OPISOWA, ocena opisowa

na koniec roku, szkoła, dyplomy ramki zaproszenia itp

ZAPROSZENIA NA KONIEC ROKU KLASA III

więcej podobnych podstron