10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 49 • 21.06.2010 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Środki trwałe są to rzeczowe aktywa trwałe i zrównane z nimi, o przewidywanym okresie

ekonomicznej użyteczności dłuższym niż rok, kompletne, zdatne do użytku i przeznaczone

na potrzeby jednostki. Zalicza się do nich m.in. grunty i prawo wieczystego użytkowania

gruntu. Wynika to z art. 3 ust. 1 pkt 15 lit. a) ustawy o rachunkowości.

Nabycie od jednostki samorządu terytorialnego

Oddanie gruntu w użytkowanie wieczyste następuje na mocy umowy zawartej w formie

aktu notarialnego. Za oddanie nieruchomości gruntowej w użytkowanie wieczyste w drodze

umowy pobierana jest pierwsza opłata i opłaty roczne (art. 71 ust. 1 ustawy o gospodarce

nieruchomościami). Pierwsza opłata wynosi około 15%–25% wartości nieruchomości

gruntowej określonej w akcie notarialnym.

W przypadku nabycia prawa wieczystego użytkowania gruntów od jednostki samorządu

terytorialnego, wartość początkowa tego składnika majątku obejmować będzie pierwszą

opłatę pobraną za oddanie nieruchomości gruntowej w użytkowanie wieczyste powiększoną

o koszty zakupu (np. opłaty notarialne, opłaty za wpis w księdze wieczystej).

Ustaloną wartość początkową nabytego prawa wieczystego użytkowania gruntu ujmuje

się na koncie 01, pod datą aktu notarialnego i sporządzonego na jego podstawie dowodu

OT, zapisem:

–

Wn konto 01 „Środki trwałe” (w analityce: Grupa 0 KŚT – Prawo wieczystego użyt-

kowania gruntów),

–

Ma konto 30 „Rozliczenie zakupu”.

Od prawa wieczystego użytkowania gruntu dokonuje się odpisów amortyzacyjnych we-

dług zasad określonych w art. 32 ust. 1 i 2 ustawy o rachunkowości, a więc drogą systema-

tycznego, planowego rozłożenia jego wartości początkowej na ustalony okres amortyzacji,

według rocznej stawki określonej we własnym zakresie przez jednostkę. Okres użytkowania

wieczystego gruntów może wynosić nawet 99 lat. Dla celów bilansowych przyjmuje się

zazwyczaj okres amortyzacji wynoszący 20 lat (roczna stawka odpisu amortyzacyjnego

wynosi w takim przypadku 5%).

Odpisy amortyzacyjne od prawa wieczystego użytkowania gruntów zaliczonego do

środków trwałych odnosi się w ciężar kosztów działalności operacyjnej, zapisem:

–

Wn konto 40 „Koszty według rodzajów” (w analityce: Amortyzacja) lub konto

zespołu 5,

–

Ma konto 07 „Odpisy umorzeniowe środków trwałych”.

Odpisy amortyzacyjne dokonywane od prawa wieczystego użytkowania gruntów

nie są uwzględniane w rachunku podatkowym. Ujmuje się je więc na odrębnym koncie

przeznaczonym do ewidencji kosztów niestanowiących kosztów uzyskania przychodów

(NKUP).

Przykład

Założenia

1. Jednostka w kwietniu 2010 r. nabyła od urzędu gminy na potrzeby prowadzonej dzia-

łalności gospodarczej prawo użytkowania wieczystego gruntu na okres 40 lat.

2. Zgodnie z aktem notarialnym wartość gruntu wynosi 60.000 zł, a wysokość pierwszej

opłaty stanowiącej 20% wartości gruntu wynosi netto 12.000 (plus VAT: 2.640 zł).

3. Koszty sporządzenia aktu notarialnego wyniosły 800 zł (plus VAT: 176 zł).

4. Wartość początkowa prawa wieczystego użytkowania gruntu zakwalifikowanego do

środków trwałych wyniosła 12.800 zł (12.000 zł + 800 zł).

5. Roczna stawka amortyzacyjna ustalona przez jednostkę wynosi 5%, co daje roczną

amortyzację w kwocie 640 zł, a miesięczny odpis amortyzacyjny 53,33 zł (640 zł : 12 mie-

sięcy).

6. Ewidencja kosztów prowadzona jest tylko na kontach zespołu 4.

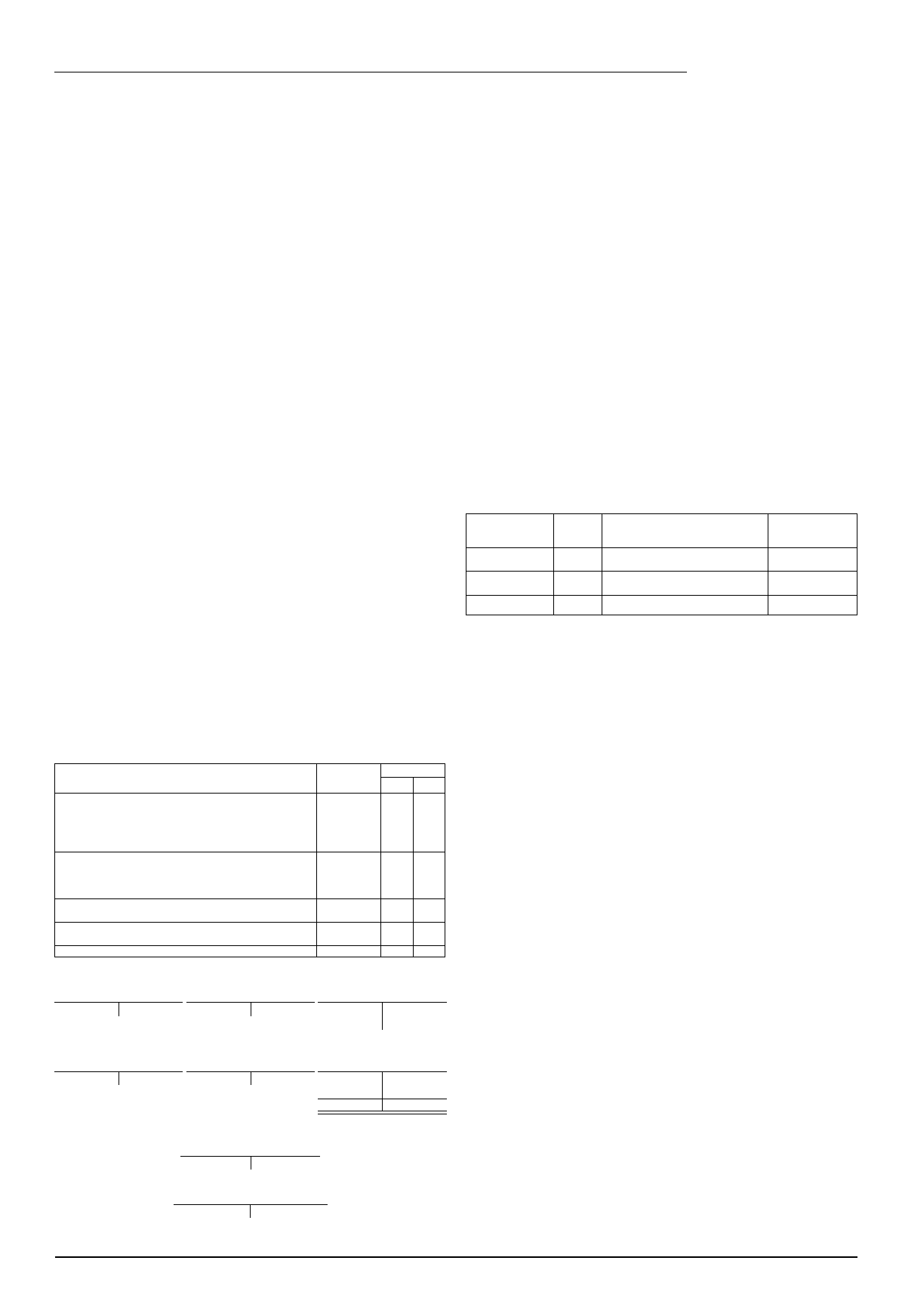

Dekretacja

Opis operacji

Kwota

Konto

Wn

Ma

1. Zakup gruntu na własność – wartość wynikająca z aktu

notarialnego:

a) cena sprzedaży netto

b) VAT naliczony podlegający odliczeniu

c) wartość brutto zobowiązania

12.000 zł

2.640 zł

14.640 zł

30

22-2

24-1

2. Faktura VAT za sporządzenie aktu notarialnego:

a) wartość netto

b) VAT naliczony podlegający odliczeniu

c) wartość brutto zobowiązania

800 zł

176 zł

976 zł

30

22-2

24-2

3. OT – ujęcie prawa wieczystego użytkowania gruntów

w ewidencji środków trwałych:

12.800 zł

01

30

4. PK – ujęcie wartości gruntu w ewidencji pozabilansowej

(zapis jednostronny):

60.000 zł

09

5. PK – odpis amortyzacyjny:

53,33 zł

40

07

Księgowania

Konto 01 „Środki trwałe”

Konto 07 „Odpisy umorze-

niowe środków trwałych”

Konto 22-2 „VAT naliczony

podlegający odliczeniu”

3) 12.800

53,33 (5

1b) 2.640

2b)

176

Konto 24-1 „Pozostałe

rozrachunki” (w analityce:

Urząd gminy)

Konto 24-2 „Pozostałe

rozrachunki” (w analityce:

Notariusz)

Konto 30 „Rozliczenie

zakupu”

14.640 (1c

976 (2c

1a) 12.000 12.800 (3

2a)

800

12.800 12.800

Konto 40 „Koszty według

rodzajów” (w analityce:

Amortyzacja – NKUP)

5) 53,33

Ewidencja pozabilansowa

Konto 09 „Grunty obce”

4) 60.000

W razie nabycia prawa wieczystego użytkowania gruntu nieodpłatnie podlega ono ujęciu

w księgach rachunkowych z uwzględnieniem art. 41 ustawy o rachunkowości. W takim przy-

Ewidencja prawa wieczystego użytkowania gruntów

padku należy wartość nabytego nieodpłatnie prawa zaliczyć do rozliczeń międzyokresowych

przychodów i ująć na koncie 84 „Rozliczenia międzyokresowe przychodów”, jeżeli stosownie

do innych ustaw nie zwiększa kapitałów własnych (Wn konto 01, Ma konto 84).

Zaliczone do rozliczeń międzyokresowych przychodów kwoty zwiększają pozostałe przy-

chody operacyjne – równolegle do dokonywanych odpisów amortyzacyjnych, zapisem:

– Wn konto 84 „Rozliczenia międzyokresowe przychodów”,

–

Ma konto 76-0 „Pozostałe przychody operacyjne” (w analityce: Przychody niepod-

legające opodatkowaniu – NPP).

Nabycie na rynku wtórnym

W razie nabycia prawa wieczystego użytkowania gruntu w drodze umowy kupna-sprze-

daży od dotychczasowego posiadacza tego prawa, na jego wartość początkową składać się

będzie cena zakupu, powiększona o koszty poniesione w związku nabyciem (np. koszty

opłat notarialnych, za wpis do ksiąg wieczystych).

W przypadku gdy jednostka nabędzie prawo wieczystego użytkowania gruntu wraz

ze znajdującymi się na tym gruncie budynkami prawo to oraz budynki stanowią odrębne

obiekty. Może zdarzyć się, że w akcie notarialnym nie zostanie wykazana wartość poszcze-

gólnych obiektów. W takim przypadku jednostka powinna ustalić tę wartość we własnym

zakresie, np. zlecając przeprowadzenie wyceny rzeczoznawcy majątkowemu. Na jej podsta-

wie należy proporcjonalnie ustalić wartość poszczególnych obiektów, przy czym wartość

poszczególnych obiektów musi odpowiadać kwocie wynikającej z aktu notarialnego.

Przykład

Założenia

Jednostka nabyła od osoby fizycznej na rynku wtórnym prawo wieczystego użytkowania

gruntu wraz z budynkiem za kwotę 300.000 zł. W akcie notarialnym nie wyodrębniono war-

tości poszczególnych obiektów. Jednostka zleciła przeprowadzenie wyceny rzeczoznawcy

majątkowemu, który określił, że wartość rynkowa obiektów wynosi:

– budynku 250.000 zł,

– prawa wieczystego użytkowania gruntu 80.000 zł.

Na podstawie wyceny dokonanej przez rzeczoznawcę jednostka ustaliła wartość poszcze-

gólnych składników majątku trwałego w sposób przedstawiony w tabeli:

Obiekt

Wartość

rynkowa

obiektu

Udział wartości rynkowej obiektu

w wartości rynkowej ogółem

Wartość

początkowa

Budynek

250.000 zł

75,76% [(250.000 zł × 100) : 330.000 zł]

227.280 zł

(300.000 zł × 75,76%)

Prawo wieczystego

użytkowania gruntu 80.000 zł

24,24% [(80.000 zł × 100) : 330.000 zł]

72.720 zł

(300.000 zł × 24,24%)

Razem

330.000 zł

100,00%

300.000 zł

Ustaloną wartość początkową poszczególnych obiektów zwiększać mogą poniesione

koszty nabycia (np. opłaty notarialne).

Opłaty roczne z tytułu użytkowania wieczystego gruntu

Opłaty roczne z tytułu użytkowania wieczystego gruntu wnoszone są przez cały okres

użytkowania gruntu, w terminie do 31 marca każdego roku, z góry za dany rok (art. 71 ust. 4

ustawy o gospodarce nieruchomościami). Wynoszą one od 0,3% do 3% wartości gruntu.

Jeżeli wieczyste użytkowanie gruntu zostało ustanowione po dniu 1 maja 2004 r., tj. po

wejściu w życie obowiązującej obecnie ustawy o VAT, opłaty roczne z tytułu wieczystego

użytkowania gruntów podlegają opodatkowaniu VAT. W takim przypadku ujęcie tej opłaty

w księgach rachunkowych nastąpi na podstawie faktury VAT wystawionej przez urząd

gminy (miasta) zapisem:

a) wartość netto opłaty

–

Wn konto 30 „Rozliczenie zakupu”,

b) podatek VAT naliczony – jeśli podlega odliczeniu

–

Wn konto 22-2 „VAT naliczony i jego rozliczenie”,

c) wartość brutto

–

Ma konto 22 „Rozrachunki publicznoprawne” (w analityce: Urząd gminy),

d) zarachowanie opłaty rocznej do kosztów działalności operacyjnej

–

Wn konto 40 „Koszty według rodzajów” (w analityce: Podatki i opłaty) lub konto

zespołu 5,

–

Ma konto 30 „Rozliczenie zakupu”.

Zakup gruntu użytkowanego wieczyście na własność

Jeżeli jednostka nabędzie na własność grunt użytkowany wieczyście, to w tym momencie

wygasa prawo wieczystego użytkowania gruntu. W przypadku gdy prawo to zostało nabyte

odpłatnie, jego nieumorzona wartość początkowa zwiększy cenę nabycia zakupionego

gruntu. Ewidencja tego zdarzenia przebiegać będzie zapisami:

1. OT – ujęcie w ewidencji środków trwałych zakupionego gruntu – w cenie sprzedaży

powiększonej o koszty bezpośrednio związane z nabyciem tego gruntu:

–

Wn konto 01 „Środki trwałe” (w analityce: Grunty),

–

Ma konto 30 „Rozliczenie zakupu”.

2. LT – wyksięgowanie prawa użytkowania wieczystego gruntu:

a) wartość początkowa

–

Ma konto 01 „Środki trwałe” (w analityce: Grupa 0 KŚT – Prawo użytkowania

wieczystego gruntu),

b) dotychczasowe umorzenie

–

Wn konto 07 „Odpisy umorzeniowe środków trwałych”,

c) wartość nieumorzona – zwiększająca wartość początkową gruntu

–

Wn konto 01 „Środki trwałe” (w analityce: Grunty).

3. PK – wyksięgowanie z ewidencji pozabilansowej wartości gruntu użytkowanego

wieczyście – zapis jednostronny:

–

Ma konto 09 „Grunty obce”.

W razie gdy prawo wieczystego użytkowania gruntu zostało nabyte na podstawie decy-

zji administracyjnej nieodpłatnie, to w momencie zakupu tego gruntu na własność należy

zaliczyć nieumorzoną wartość tego prawa do pozostałych kosztów operacyjnych. Z kolei

pozostające na koncie 84 saldo kredytowe należy odnieść do pozostałych przychodów

operacyjnych. W tym przypadku nieumorzona wartość początkowa prawa wieczystego

użytkowania gruntu nie zwiększa wartości początkowej nabytego na własność gruntu.

Podstawa prawna:

– ustawa z dnia 29.09.1994 r. o rachunkowości (Dz. U. z 2009 r. nr 152, poz. 1223 ze zm.),

– ustawa z dnia 21.08.1997 r. o gospodarce nieruchomościami (Dz. U. z 2004 r. nr 261, poz. 2603 ze zm.).

Ewa Kowalska

Wyszukiwarka

Podobne podstrony:

Rozporzadzenie o przeksztalceniu prawa uzytkowania wieczystego w prawo wlasnosci nieruchomosci) 07 2

Ustawa o przekształceniu prawa użytkowania wieczystego w prawo własności nieruchomości, CIEKAWOSTKI,

Ustawa z dnia) lipca 05 r o przekształceniu prawa użytkowania wieczystego w prawo własności nieruch

Wniosek o przekształcenie prawa użytkowania wieczystego w prawo własności

Wniosek o przekształcenie prawa użytkowania wieczystego w prawo własności nieruchomości

Przekształcenie prawa użytkowania wieczystego w prawo własności

USTAWA z dnia) lipca 05 r o przekształceniu prawa użytkowania wieczystego w prawo własności nieruch

Przekształcenie prawa użytkowania wieczystego w prawo własności nieruchomości

Przekształcenie prawa użytkowania wieczystego w prawo własności przez członków wspólnot mieszkaniowy

Ustawa o przekształceniu prawa użytkowania wieczystego w prawo własności nieruchomości

ustawa o przeksztalceniu prawa uzytkowania wieczystego w prawo wlasnosci nieruchomosci 115 0

ustawa o przeksztalceniu prawa uzytkowania wieczystego w prawo wlasnosci nieruchomosci 115 0

prawo cywilne, 16. Uzytkowanie wieczyste, Nieruchomość to jeden z rodzajów rzeczy w rozumieniu prawa

Wykład 7 Użytkowanie wieczyste i ograniczone prawa rzeczowe Prawa obciążające nieruchomość – służebn

Wykład 8 Użytkowanie wieczyste i ograniczone prawa rzeczowe Prawa obciążające nieruchomość – służebn

więcej podobnych podstron