1

Podatki w działalno

ś

ci

gospodarczej

WST

Ę

P

dr Angelika K

ę

dzierska-Szczepaniak

2

System podatkowy

ogół podatków obowi

ą

zuj

ą

cych i

stosowanych w okre

ś

lonym czasie w

danym pa

ń

stwie

3

Zwolnienia podatkowe

Pa

ń

stwo w ramach prowadzonej polityki

fiskalnej wył

ą

cza pewn

ą

grup

ę

podatników

(zwolnienia podmiotowe) lub pewn

ą

cz

ęść

przedmiotu opodatkowania (zwolnienia

przedmiotowe) z obowi

ą

zku płacenia podatku.

4

Ulgi podatkowe

Cz

ęś

ciowe ograniczenie ci

ęż

aru podatkowego:

a)

systemowe

b)

zindywidualizowane

5

Co mo

ż

na robi

ć

z podatkami?

PŁACI

Ć

NIE PŁACI

Ć

????

STOSOWA

Ć

MECHANIZMY

OBRONNE

6

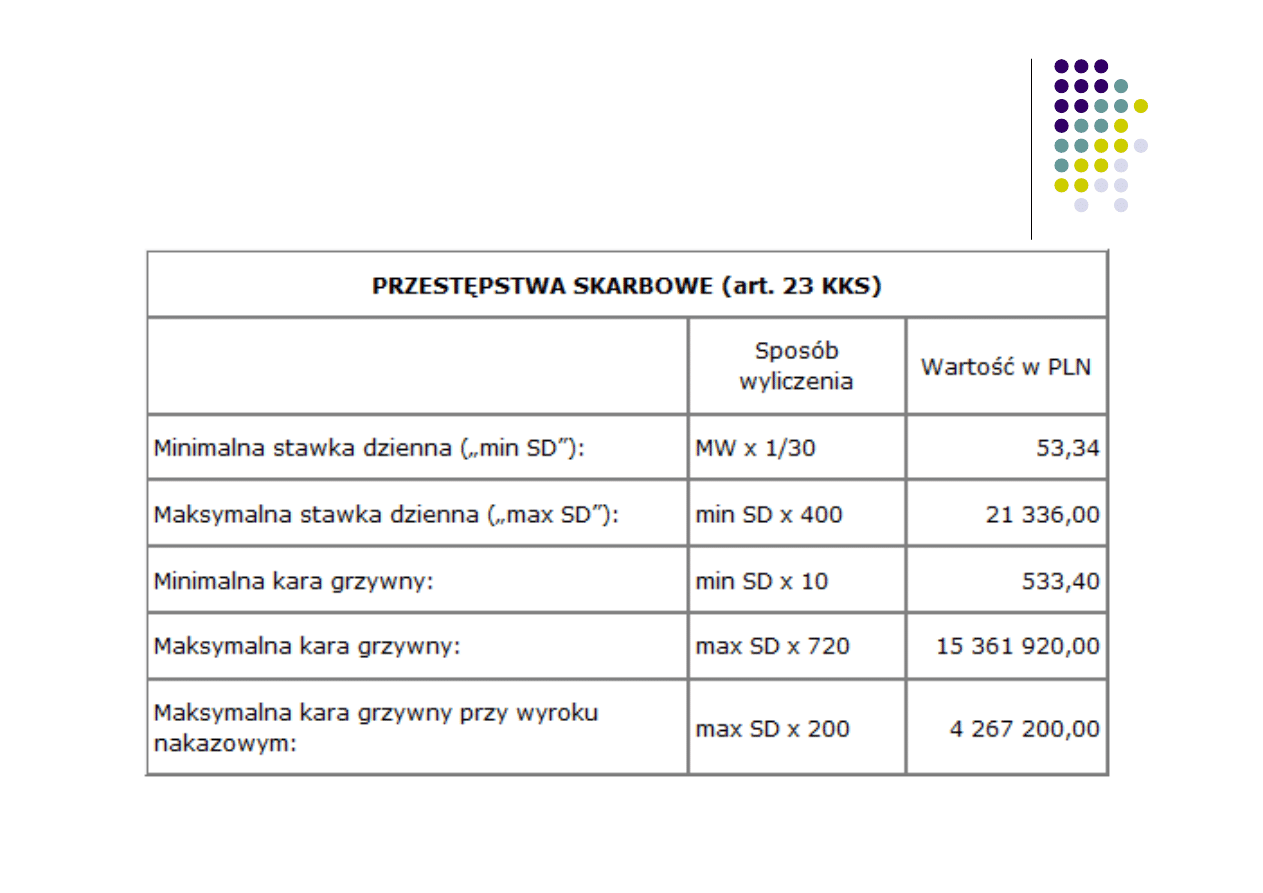

Kodeks karny skarbowy

Art. 4.

§ 1. Przest

ę

pstwo skarbowe lub wykroczenie skarbowe mo

ż

na

popełni

ć

umy

ś

lnie

, a tak

ż

e

nieumy

ś

lnie

, je

ż

eli kodeks tak

stanowi.

§ 2. Czyn zabroniony popełniony jest

umy

ś

lnie

, je

ż

eli sprawca

ma zamiar jego popełnienia,to jest

chce

go popełni

ć

albo

przewiduj

ą

c mo

ż

liwo

ść

jego popełnienia,na to si

ę

godzi.

§ 3. Czyn zabroniony popełniony jest

nieumy

ś

lnie

, je

ż

eli sprawca

nie maj

ą

c zamiaru

jego popełnienia, popełnia go jednak na

skutek niezachowania ostro

ż

no

ś

ci wymaganej w danych

okoliczno

ś

ciach, mimo

ż

e mo

ż

liwo

ść

popełnienia tego czynu

przewidywał albo mógł przewidzie

ć

.

7

Kodeks karny skarbowy

Art. 57

§ 1. Podatnik, który uporczywie nie wpłaca w

terminie podatku, podlega karze grzywny za

wykroczenie skarbowe.

§ 2. S

ą

d mo

ż

e odst

ą

pi

ć

od wymierzenia kary,

je

ż

eli przed wszcz

ę

ciem post

ę

powania w

sprawie o wykroczenie skarbowe okre

ś

lone w

§ 1 wpłacono w cało

ś

ci nale

ż

ny podatek na

rzecz wła

ś

ciwego organu.

8

Kodeks karny skarbowy

Art. 56 § 4 Karze grzywny do

720 stawek

dziennych albo karze pozbawienia wolno

ś

ci

albo obu tym karom ł

ą

cznie podlega tak

ż

e

ten podatnik, który mimo ujawnienia

przedmiotu lub podstawy opodatkowania nie

składa w terminie deklaracji (…)

9

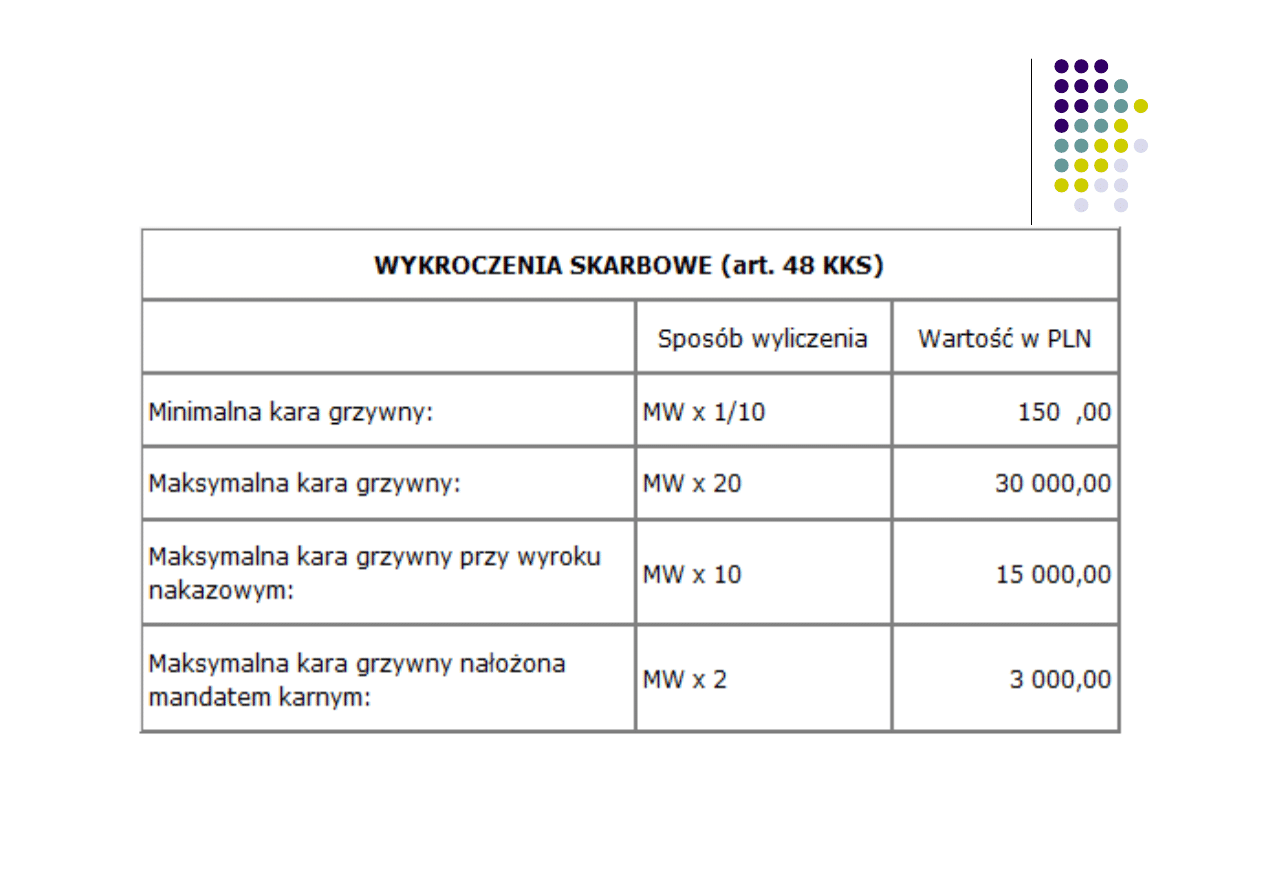

MW – min. wynagrodzenie 1500zł

(2012)

10

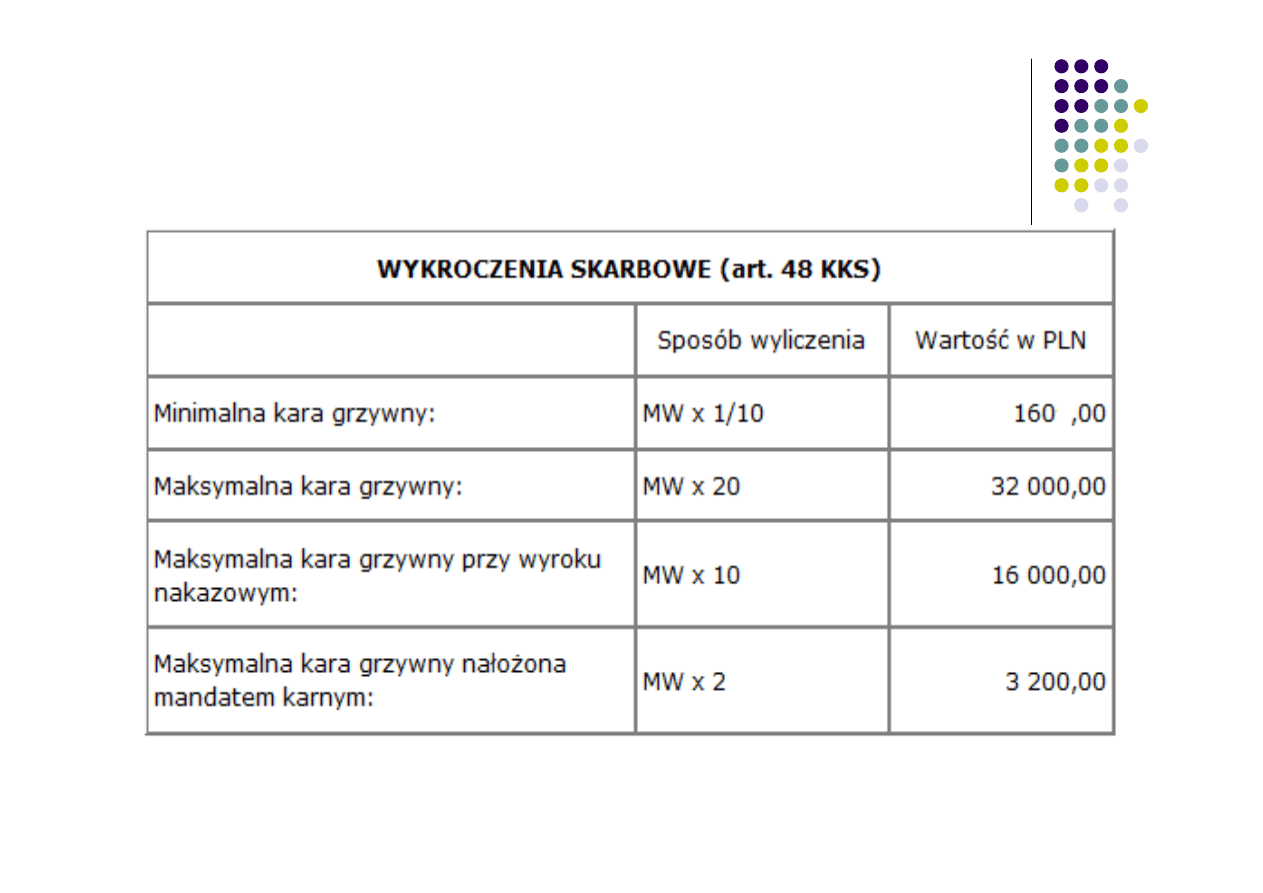

MW – min. wynagrodzenie 1600zł

(2013)

11

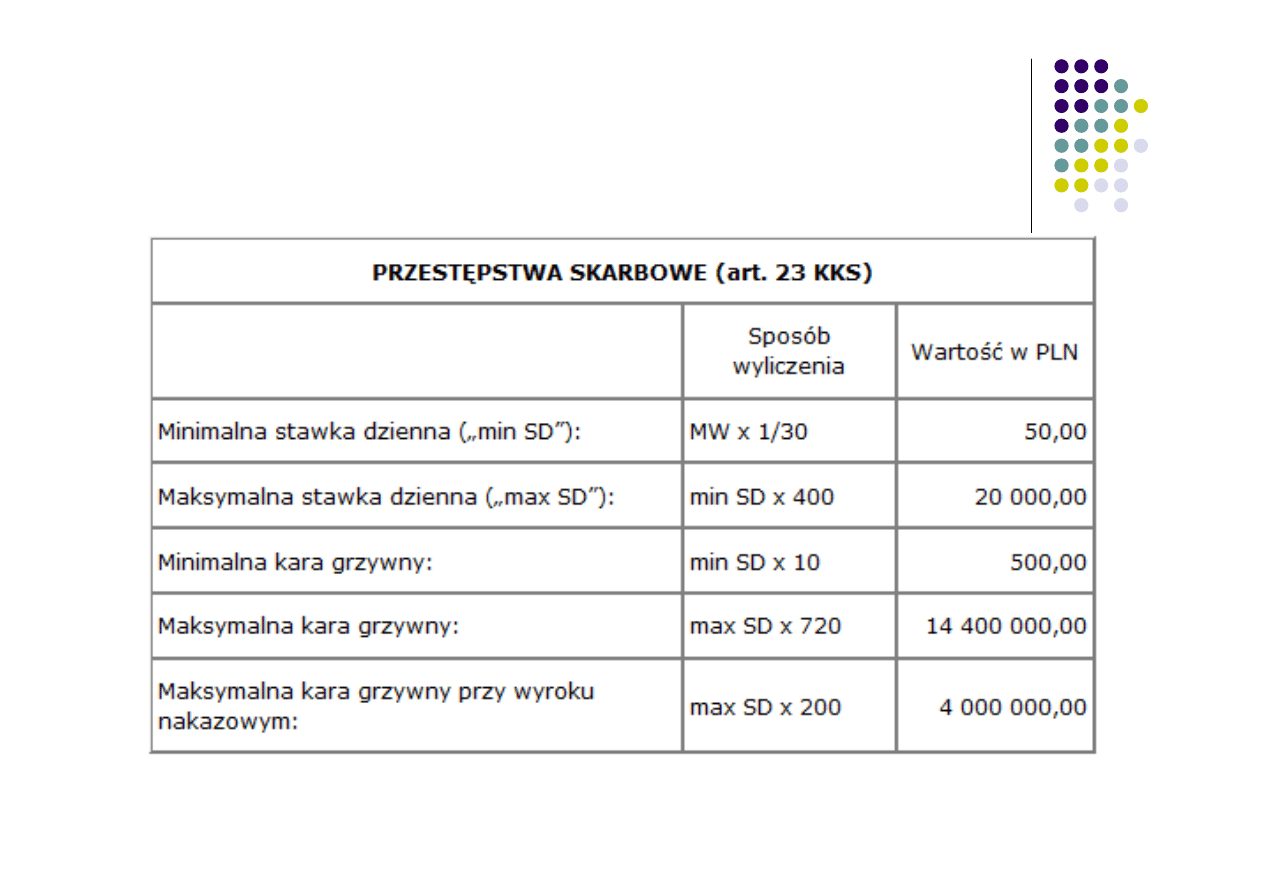

MW – min. wynagrodzenie

1500zł(2012)

12

MW – min. wynagrodzenie

1500zł(2013)

13

Zarz

ą

dzanie podatkami

Aktywne wpływanie na wysoko

ść

obci

ąż

e

ń

podatkowych

Celowe i

ś

wiadome działanie danego

podmiotu, zmierzaj

ą

ce do okre

ś

lonego celu w

granicach prawnie dozwolonych

14

Narz

ę

dzia podatkowe wspieraj

ą

ce

podatnika

1)

Narz

ę

dzia celowo stworzone przez

ustawodawc

ę

, który zostawił podatnikowi

wybór w zakresie mo

ż

liwo

ś

ci korzystania z

nich.

2)

Narz

ę

dzia b

ę

d

ą

ce wynikiem luk prawnych

15

OPODATKOWANIE PODATKIEM

DOCHODOWYM OSÓB FIZYCZNYCH

16

Podmiotem opodatkowania podatkiem

Podmiotem opodatkowania podatkiem

PIT jest ka

PIT jest ka

ż

ż

da osoba fizyczna osi

da osoba fizyczna osi

ą

ą

gaj

gaj

ą

ą

ca

ca

doch

doch

ó

ó

d.

d.

Osoby fizyczne prowadz

ą

ce działalno

ść

gospodarcz

ą

;

Osoby fizyczne osi

ą

gaj

ą

ce dochody

pozostałe;

Osoby fizyczne b

ę

d

ą

wspólnikami spółek

osobowych: cywilnych, jawnych,

partnerskich, komandytowych, komandytowo-

akcyjnych.

17

Przychody

otrzymane lub postawione

do dyspozycji podatnika w roku

kalendarzowym pieni

ą

dze i warto

ś

ci

pieni

ęż

ne oraz warto

ść

otrzymanych

ś

wiadcze

ń

w naturze i innych

nieodp

ł

atnych

ś

wiadcze

ń

.

18

Formy opodatkowania

Osoby fizyczne prowadz

ą

ce działalno

ść

gospodarcz

ą

mog

ą

wybiera

ć

spo

ś

ród

nast

ę

puj

ą

cych form opodatkowania:

zasady ogólne,

podatek liniowy,

podatek tona

ż

owy,

ryczałt ewidencjonowany,

karta podatkowa.

19

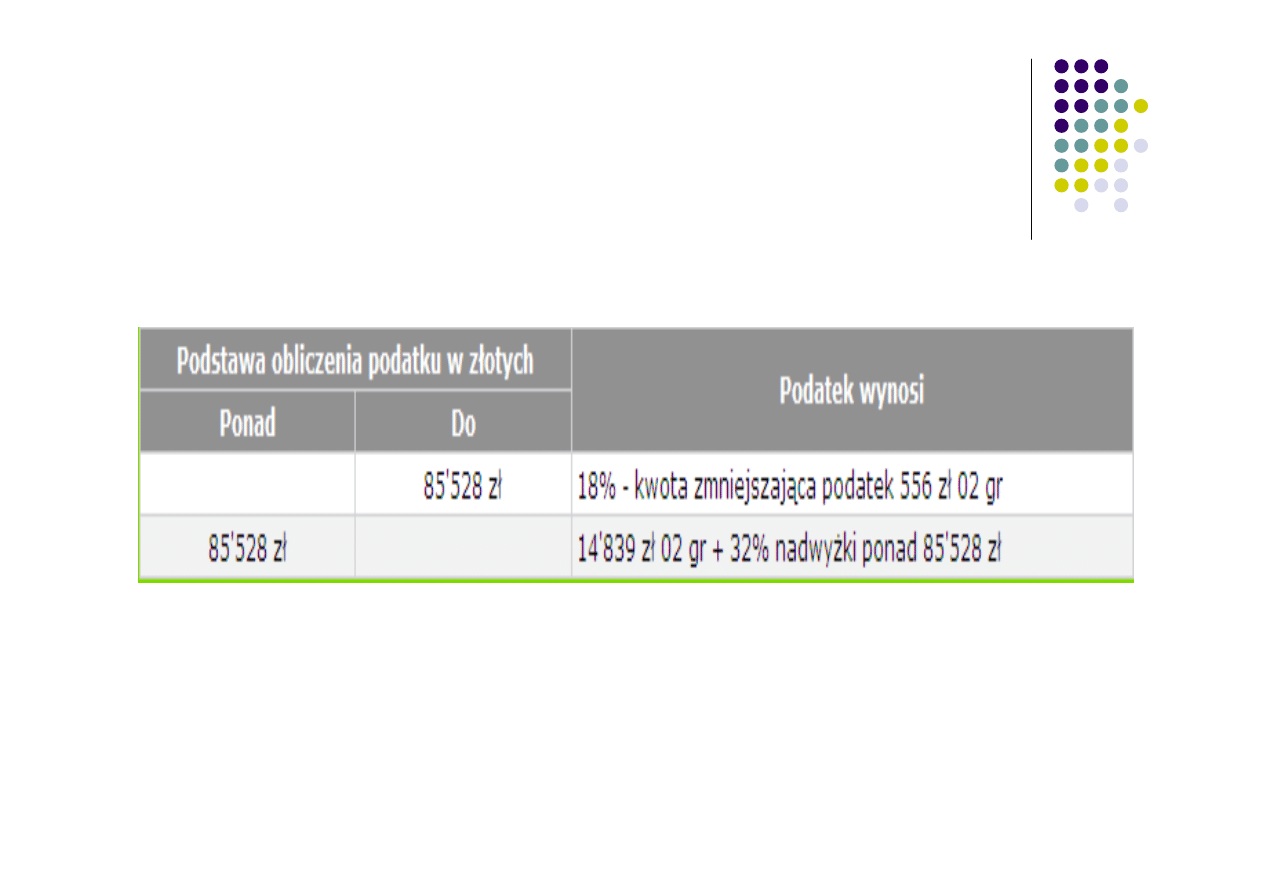

Skala podatkowa na 2009-2013 rok

20

Kto składa zeznanie

podatkowe

wszyscy podatnicy, którzy osi

ą

gn

ę

li jakiekolwiek

przychody w roku podatkowym, nawet je

ż

eli w efekcie

ko

ń

cowym uzyskali strat

ę

lub podatek nale

ż

ny do

zapłaty wyniósł dokładnie zero

podatnicy prowadz

ą

cy działalno

ść

gospodarcz

ą

, gdy

nie uzyskali

ż

adnych przychodów ani dochodów, ale

przez cały rok mieli zawieszon

ą

działalno

ść

gospodarcz

ą

21

Kto nie składa zeznania

podatkowego

podatnicy którzy nie uzyskali

ż

adnego przychodu i dochodu, a

zarazem nie mieli zgłoszonej w urz

ę

dzie skarbowym działalno

ś

ci

gospodarczej,

uzyskali wył

ą

cznie dochody zagraniczne zwolnione w Polsce z

opodatkowania.

22

Formularze podatkowe

PIT-36

- dla osób, które prowadzi

ł

y pozarolnicz

ą

dzia

ł

alno

ść

gospodarcz

ą

,

uzyskuj

ą

przychody z najmu, dzier

ż

awy, doliczaj

ą

dochody ma

ł

oletnich

dzieci, obni

ż

aj

ą

dochód o straty z lat ubieg

ł

ych;

PIT-36L

– składaj

ą

podatnicy, którzy osi

ą

gn

ę

li dochody z pozarolniczej

działalno

ś

ci gospodarczej lub działów specjalnych produkcji rolnej

opodatkowane 19% podatkiem na zasadach okre

ś

lonych w art. 30c

ustawy, czyli osi

ą

gaj

ą

dochody z działalno

ś

ci wykonywanej poza terytorium

Rzeczpospolitej Polskiej;

PIT37

– dla osób, które otrzymuj

ą

: wynagrodzenia i przychody ze stosunku

s

ł

u

ż

bowego, emerytury renty, stypendia, przychody z dzia

ł

alno

ś

ci

wykonywanej osobi

ś

cie, przychody z praw autorskich;

PIT38

– podatnicy, którzy uzyskali przychody z tytu

ł

u odp

ł

atnego zbycia

papierów warto

ś

ciowych, obj

ę

cia udzia

ł

ów (akcji) w spó

ł

kach maj

ą

cych

osobowo

ść

prawn

ą

.

Formularze

PIT-36L i PIT-38

przeznaczone dla osób rozliczaj

ą

cych si

ę

indywidualnie;

Formularze

PIT-36 i PIT-37

przeznaczone dla osób rozliczaj

ą

cych si

ę

indywidualnie, dla ma

łż

onków oraz osób samotnie wychowuj

ą

cych dzieci.

23

Sposoby poboru podatku

potrącanie w trakcie roku podatkowego przez płatnika w

formie zaliczek

uiszczanie w trakcie roku podatkowego bezpośrednio przez

podatnika w formie zaliczek,

uiszczanie w formie zaliczek kwartalnych przez podatników

będących małymi podatnikami oraz przez podatników

rozpoczynających prowadzenie działalności gospodarczej, bez

obowiązku składania deklaracji,

uiszczanie przez podatnika przy rozliczeniu rocznym (np. od

alimentów), od dochodu z odpłatnego zbycia nieruchomości).

24

Przechowywanie dokumentów

Dokumenty przechowuje si

ę

5 lat licz

ą

c

od ko

od ko

ń

ń

ca

ca

roku

roku, w którym wyst

ą

pił obowi

ą

zek zapłaty

podatku.

25

Ulgi podatkowe w PIT (zasady

ogólne)

odliczenia od dochodu

odliczenia od podatku

wspólne rozliczanie si

ę

z mał

ż

onkiem

wspólne rozliczanie si

ę

z dzieckiem

zwolnienia podatkowe

26

Odliczenia od dochodu:

Składki ZUS na ubezpieczenie społeczne,

Darowizny na cele po

ż

ytku publicznego, kultu

religijnego, krwiodawstwa oraz na cele

charytatywno-opieku

ń

cze na rzecz Ko

ś

cioła,

Ulga rehabilitacyjna

Ulga rehabilitacyjna dla opiekuna ,

Ulga na prywatny Internet,

Nowe technologie,

Ulgi o charakterze kontynuuj

ą

cym

27

Odliczenia od podatku:

Składka na ubezpieczenie zdrowotne (7,75%

podstawy wymiaru),

Ulga na dzieci (ulga prorodzinna),

Ulga abolicyjna,

Ulgi o charakterze kontynuuj

ą

cym

28

Mał

ż

onkowie mog

ą

skorzysta

ć

z mo

ż

liwo

ś

ci

ł

ą

cznego opodatkowania si

ę

, je

ż

eli:

oboje podlegaj

ą

nieograniczonemu obowi

ą

zkowi

podatkowemu (tzn. maj

ą

miejsce zamieszkania na

terytorium Rzeczypospolitej Polskiej);

Oboje musz

ą

si

ę

rozlicza

ć

na zasadach ogólnych;

istnieje mi

ę

dzy nimi przez cały rok

podatkowy wspólno

ść

maj

ą

tkowa mał

ż

e

ń

ska;

pozostaj

ą

w mał

ż

e

ń

stwie przez cały rok podatkowy;

zło

żą

stosowny wniosek we wspólnym rocznym

zeznaniu podatkowym w ustawowym terminie, tzn.

do 30 kwietnia 2013 r.

29

Wspólne rozliczenie z

dzieckiem

Aby rozliczy

ć

si

ę

wspólnie z dzieckiem, nale

ż

y spełni

ć

nast

ę

puj

ą

ce warunki:

1. By

ć

stanu wolnego, czyli jedn

ą

z poni

ż

szych osób:

pann

ą

lub kawalerem,

osob

ą

rozwiedzion

ą

,

wdow

ą

lub wdowcem;

2. Wychowywa

ć

dziecko, czyli by

ć

jego:

matk

ą

lub ojcem,

opiekunem prawnym.

30

OPODATKOWANIE DOCHODU

DZIAŁALNO

ŚĆ

GOSPODARCZA – WYBÓR

1.

PROGRESJA

2.

LINIOWY

31

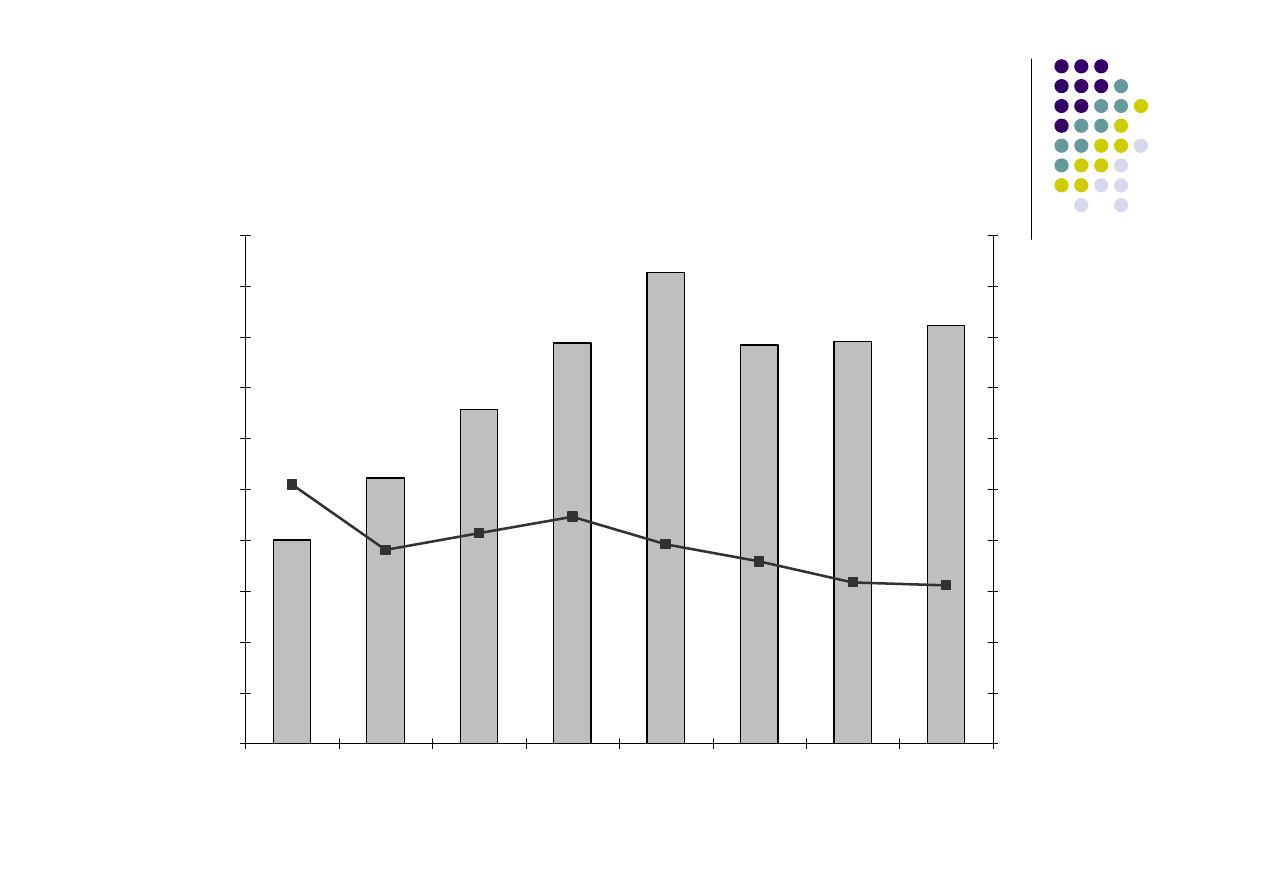

Liczba podatników podatku liniowego oraz efektywna stopa

procentowa w Polsce w latach 2004-2011

18,02%

17,76%

17,83%

17,89%

17,78%

17,72%

17,63%

17,62%

0

50 000

100 000

150 000

200 000

250 000

300 000

350 000

400 000

450 000

500 000

2004

2005

2006

2007

2008

2009

2010

2011

L

ic

z

b

a

p

o

d

a

tn

ik

ó

w

17,00%

17,20%

17,40%

17,60%

17,80%

18,00%

18,20%

18,40%

18,60%

18,80%

19,00%

E

fe

k

ty

w

n

e

o

p

o

d

a

tk

o

w

a

n

ie

32

Ustalenie wysoko

ś

ci zaliczki na

podatek (miesi

ę

cznie!!!)

1.

Przychód podatnika (wynagrodzenie brutto)

2.

Składki na ubezpieczenie społeczne

3.

Przychód pomniejszony o składki na

ubezpieczenie społeczne

4.

Koszty uzyskania przychodu

5.

Dochód

6.

Podstawa opodatkowania

7.

Podatek

8.

Składka na ubezpieczenie zdrowotne

9.

Zaliczka na podatek

33

Finansowanie ubezpiecze

ń

społecznych

ubezpieczaj

ubezpieczaj

ą

ą

cy

cy

ubezpieczony

ubezpieczony

(pracodawca)

(pracodawca)

(pracownik)

(pracownik)

9,76%

ub. emerytalne (19,52%)

9,76%

6,5%

ub. rentowe (8%)

1,5%

ub. chorobowe (2,45%)

2,45%

1,93%

ub. wypadkowe (0,67%-3,86%)

2,45%

fundusz pracy

0,1%

fundusz gwarantowanych

ś

wiadcze

ń

pracowniczych

Podstaw

ą

ubezpieczenia społecznego jest wynagrodzenie brutto

34

Ograniczenia podstawy wymiaru składek

na ubezpieczenie emerytalne i rentowe

Kwota rocznego ograniczenia podstawy

wymiaru składek na ubezpieczenia emerytalne

i rentowe w 2013 –

111 390 zł

35

Ubezpieczenie zdrowotne

9% podstawy wymiaru (przychodu

pomniejszonego o składki na ubezpieczenie

społeczne)

7,75% podstawy wymiaru mo

ż

na odliczy

ć

od

podatku pod warunkiem,

ż

e zostało

faktycznie odprowadzone

36

Wynagrodzenie netto:

1.

Wynagrodzenie brutto

2.

Składki na ubezpieczenie społeczne

3.

Składki na ubezpieczenie zdrowotne

4.

Zaliczka na podatek

5.

Wynagrodzenie netto

37

Działalno

ść

gospodarcza

Podstawa wymiaru ubezpieczenia społecznego

(na rok 2013)

2227,80zł

(60% prognozowanego przeci

ę

tnego miesi

ę

cznego wynagrodzenia)

SKŁADKA 710,67zł

38

Działalno

ść

gospodarcza

Podstawa wymiaru ubezpieczenia zdrowotnego

(na rok 2013)

2908,13zł

(75% przeci

ę

tnego miesi

ę

cznego wynagrodzenia w sektorze

przedsi

ę

biorstw, wł

ą

cznie z wypłatami z zysku)

SKŁADKA 261,73zł

SKŁADKA DO ODLICZENIA 225,38zł

39

PREFERENCYJNY ZUS

PODSTAWA: 480zł

Minimum 30% minimalnego wynagrodzenia (1600zł)

Emerytalne (19,52%) – 93,70zł

Rentowe – 38,40zł

Chorobowe – 11,76zł

414,85zł

Wypadkowe – 9,26zł

Zdrowotne 261,73zł

Wyszukiwarka

Podobne podstrony:

Podatki w Działalności Gospodarczej slajdy wykłady 2013 05 12 (uzupełnione)

Podatki w Działalności Gospodarczej slajdy wykłady 2013 04 20 (uzupełnione)

Podatki w Działalności Gospodarczej slajdy wykłady 2013 04 20 (uzupełnione)

Podatki w Działalności Gospodarczej slajdy wykłady 2013 04 06

Podatki w Działalności Gospodarczej wykłady 2013 03 16

Podatki w Działalności Gospodarczej wykłady 2013 03 16

Podatki w Działalności Gospodarczej - zadania ćwiczenia - 2013-05-12, IV sem. - Podatki w Działalnoś

Podatki w Działalności Gospodarczej - materiały ćwiczenia - 2013-04-06, IV sem. - Podatki w Działaln

Podatki w Dzialalnosci Gospodar 2013 03 16 id 365115

Podatki w Działalności Gospodarczej ćwiczenia 2013 03 16

Podatki w Działalności Gospodarczej wykłady 2013 04 06

Podatki w Działalności Gospodarczej wykłady 2013 04 20

Podatki w Dzialalnosci Gospodar 2013 04 06 (uzupelnione) id 365

NOTATKI WYKLAD2 2013 03 09

NOTATKI WYKLADI 2013 03 09

Gospodarka a środowisko - Wykłady - Oleszko - 2007 (16), Gospodarka a środowisko

Podatki w działalności gospodarczej - kolokwium dzienne, IV sem. - Podatki w Działalności Gospodarcz

więcej podobnych podstron