1

Kurs walutowy

Kurs walutowy (nominalny)

„Cena” jednej waluty wyrażona w innej walucie

Za 1 euro musimy zapłacić ok. 4,10 zł

Umocnienie (aprecjacja) złotego

–

było 4,30, jest 4,10

Osłabienie (deprecjacja) złotego

–

było 4,00, jest 4,15

Umocnienie złotego to jednocześnie

osłabienie euro

Realny kurs walutowy

Kurs nominalny skorygowany o poziomy cen

w kraju i za granicą

Wskazuje kierunek zmian siły nabywczej

∆

Q(%) = ∆S(%) + π

zagr

– π

–

Q – realny kurs walutowy

–

S – nominalny kurs walutowy

–

P

zagr

– poziom cen za granicą

–

P – poziom cen w kraju

P

P

S

Q

zagr

=

2

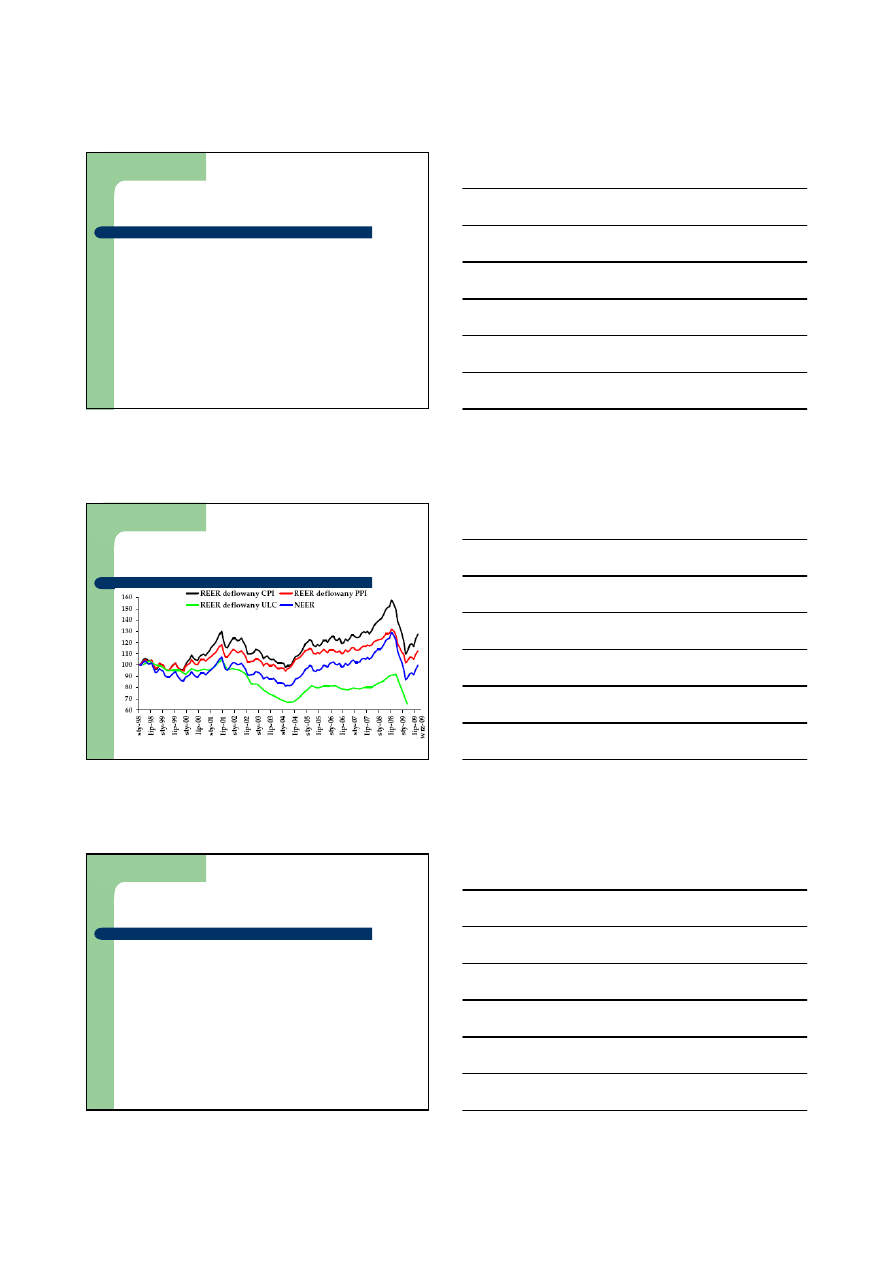

Kursy efektywne

Dla gospodarki ważne są kursy wobec różnych

walut (np. eksport do UE w EUR, import ropy

w USD)

Kursy efektywne – biorą pod uwagę zmiany

kursu złotego wobec różnych walut, wg wag

odpowiadających wymianie handlowej (zwykle)

NEER – nominalny efektywny kurs walutowy

REER – realny efektywny kurs walutowy

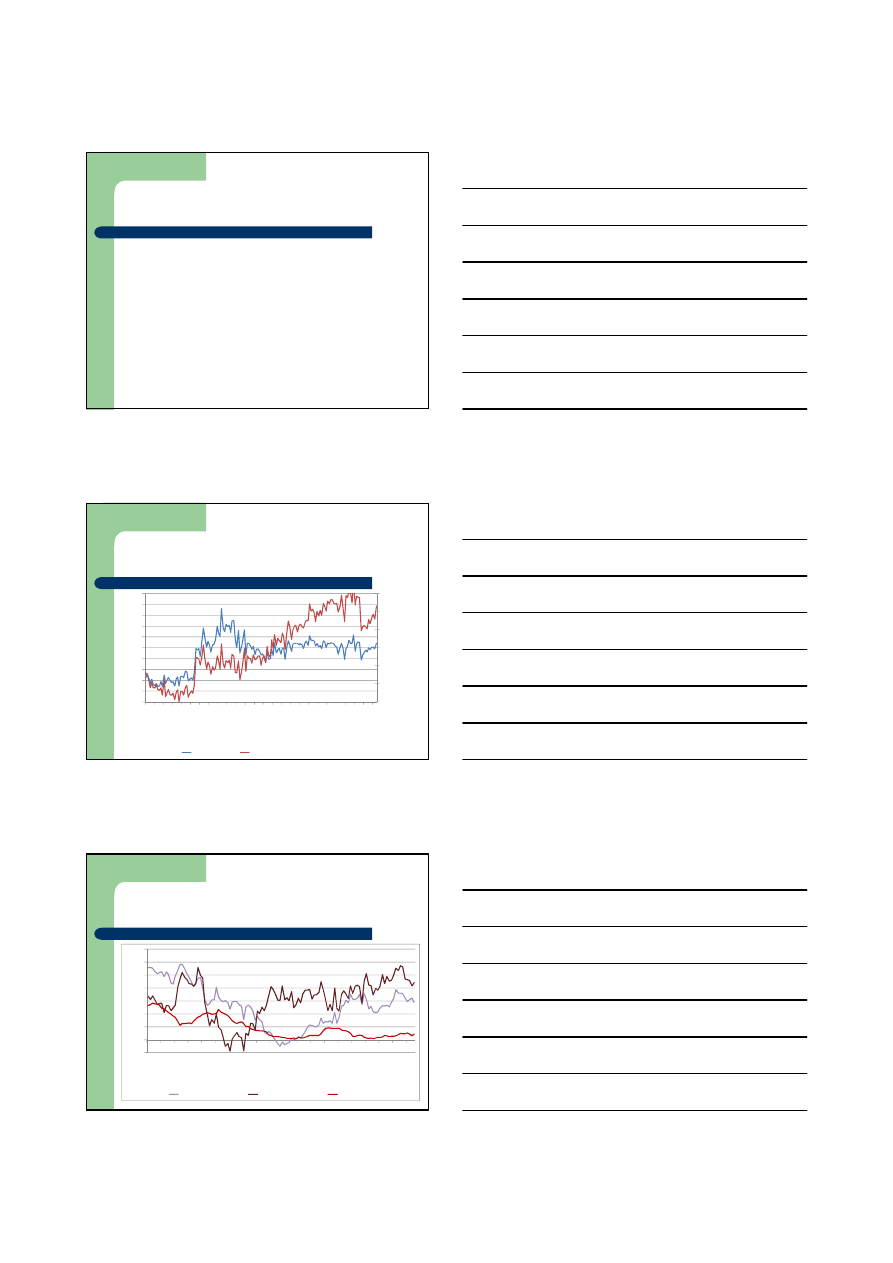

REER i NEER (wzrost – aprecjacja)

Ź

ródło: Raport o infacji – październik 2009, NBP

Stopy procentowe i kurs walutowy

Różnice stóp procentowych między krajami

wpływają m.in. na przepływy kapitałowe

Przepływy kapitałowe wpływają na kurs

–

Wzrost stóp względem zagranicy (wyższy zwrot z

inwestycji) – napływ kapitału i umocnienie waluty

–

Ale: oczekiwany wzrost stóp oczekiwany spadek

cen aktywów (obligacji) wycofywanie się

inwestorów z rynku krajowego osłabienie waluty

–

Co jeśli wzrost stóp wywoła oczekiwania na dalsze

podwyżki?

Dodatkowy problem – zmiany premii za ryzyko

3

Kurs walutowy a polityka pieniężna

Szczególnie istotny dla małych otwartych

gospodarek

Wpływ kursu walutowego na ceny towarów

importowanych

Konkurencyjność eksportu i importu popyt

zagregowany i presja inflacyjna

Rola stabilizacyjna stałego kursu walutowego

(kraje rozwijające się/przechodzące

transformację)

Systemy kursowe

Kurs płynny

Kurs płynny kierowany

Pasmo wahań/pełzające pasmo wahań

(crawling band)

Pełzający kurs sztywny (crawling peg)

Kurs sztywny

Izba walutowa (currency board)

Unia walutowa

Trójkąt niemożliwości

Swoboda przepływów

kapitałowych

Stały kurs

walutowy

Autonomiczna

polityka pieniężna

Jednocześnie można osiągnąć

tylko 2 z 3 wierzchołków

4

Trójkąt niemożliwości – wnioski

Przy swobodzie przepływu kapitałów

nie można mieć stałego kursu walutowego

i swobodnie prowadzić polityki pieniężnej

–

Niespójność jednoczesnych celów inflacyjnych i

kursowych (przykład Litwy)

Nieco terminologii

Kurs rynkowy

Kurs

kontrolowany

administracyjnie

Umocnienie

waluty

Aprecjacja

Rewaluacja

Osłabienie

waluty

Deprecjacja

Dewaluacja

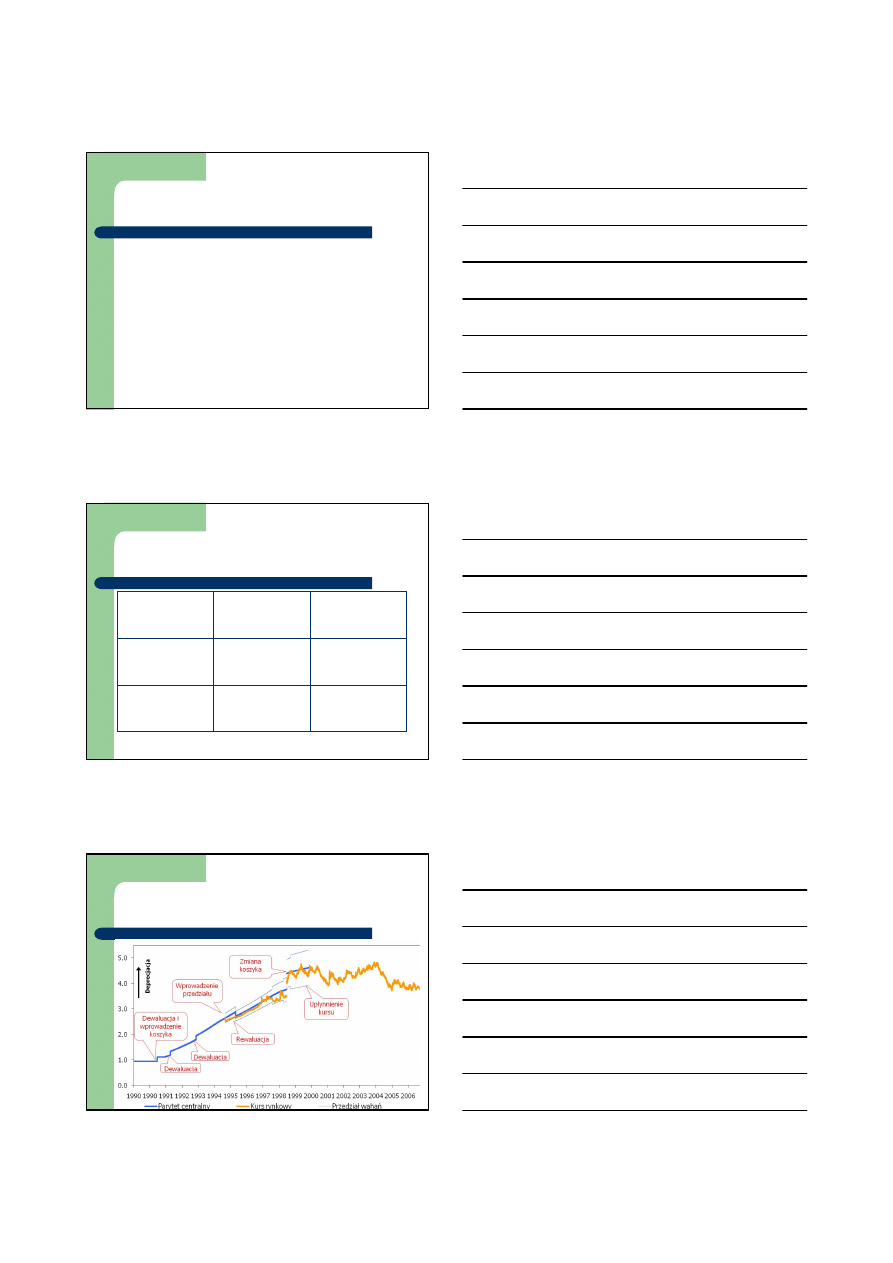

Różne systemy kursowe

– przykład Polski

5

Interwencje walutowe

Wszelkie działania zmierzające do zmiany

bieżącego kursu rynkowego

Najczęściej prowadzone przez banki centralne

Bezpośrednio na rynku lub werbalne

Nie zawsze skuteczne

Interwencje przeciw depracjacji kursu

Sprzedaż posiadanych walut obcych (wzrost

podaży walut obcych, wzrost popytu na walutę

krajową)

Kosztowne – prowadzą do utraty rezerw

walutowych

Nie można interweniować „w nieskończoność”

– ograniczenie wielkością rezerw walutowych

Interwencje przeciw aprecjacji kursu

Kupno walut obcych za walutę krajową

Prowadzą do wzrostu rezerw walutowych

Teoretycznie – wielkość interwencji

nieograniczona (monopol banku centralnego

na kreację pieniądza krajowego)

Praktycznie – ograniczenie ze względu na

koszty sterylizacji nadpłynności

6

Kontrola stóp procentowych

przez bank centralny

Bilans sektora bankowego i kontrola

stóp procentowych

Stopa

procentowa

Płynność banków komercyjnych

Stopa banku

centralnego

Bilans sektora banków komercyjnych

i kontrola stóp procentowych

Ś

rodki na rachunku w BC

Obligacje skarbowe

Kredyty

Inne aktywa

Kapitał

Depozyty sektora

niefinansowego

Inne pasywa

7

Operacje otwartego rynku – nadpłynność

Ś

rodki na rachunku w BC

Obligacje skarbowe

Kredyty

Inne aktywa

Kapitał

Depozyty sektora

niefinansowego

Inne pasywa

Bony pieniężne

Bilans sektora bankowego i kontrola

stóp procentowych

Stopa

procentowa

Płynność banków komercyjnych

Stopa banku

centralnego

Operacje otwartego rynku –

niedopłynność

Ś

rodki na rachunku w BC

Obligacje skarbowe

Kredyty

Inne aktywa

Kapitał

Depozyty sektora

niefinansowego

Inne pasywa

8

Operacje otwartego rynku –

niedopłynność

Ś

rodki na rachunku w BC

Obligacje skarbowe

Kredyty

Inne aktywa

Kapitał

Depozyty sektora

niefinansowego

Inne pasywa

Ś

rodki na rachunku w BC

Rachunek rezerwy obowiązkowej

0

5 000

10 000

15 000

20 000

25 000

1

-1

9

9

8

7

-1

9

9

8

1

-1

9

9

9

7

-1

9

9

9

1

-2

0

0

0

7

-2

0

0

0

1

-2

0

0

1

7

-2

0

0

1

1

-2

0

0

2

7

-2

0

0

2

1

-2

0

0

3

7

-2

0

0

3

1

-2

0

0

4

7

-2

0

0

4

1

-2

0

0

5

7

-2

0

0

5

1

-2

0

0

6

7

-2

0

0

6

1

-2

0

0

7

Rezerwa wymagana

Rezerwa utrzymywana (średnia)

Depozyty w NBP

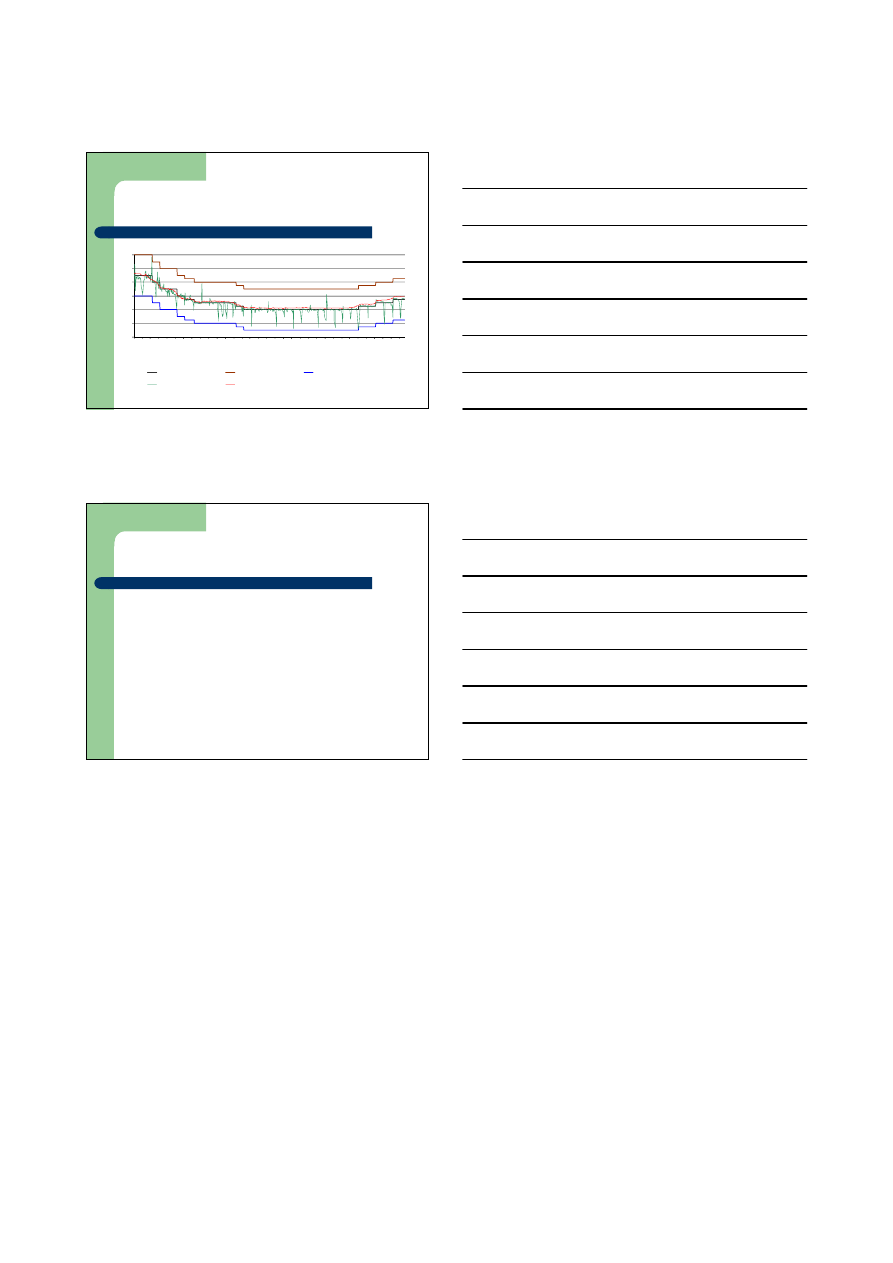

Oficjalne stopy procentowe NBP,

2005-2007

2%

3%

4%

5%

6%

7%

8%

0

1

-2

0

0

5

0

2

-2

0

0

5

0

3

-2

0

0

5

0

4

-2

0

0

5

0

5

-2

0

0

5

0

6

-2

0

0

5

0

7

-2

0

0

5

0

8

-2

0

0

5

0

9

-2

0

0

5

1

0

-2

0

0

5

1

1

-2

0

0

5

1

2

-2

0

0

5

0

1

-2

0

0

6

0

2

-2

0

0

6

0

3

-2

0

0

6

0

4

-2

0

0

6

0

5

-2

0

0

6

0

6

-2

0

0

6

0

7

-2

0

0

6

0

8

-2

0

0

6

0

9

-2

0

0

6

1

0

-2

0

0

6

1

1

-2

0

0

6

1

2

-2

0

0

6

0

1

-2

0

0

7

0

2

-2

0

0

7

0

3

-2

0

0

7

0

4

-2

0

0

7

0

5

-2

0

0

7

0

6

-2

0

0

7

0

7

-2

0

0

7

0

8

-2

0

0

7

0

9

-2

0

0

7

Stopa referencyjna

Stopa lombardowa

Stopa depozytowa

Polonia (O/N)

WIBOR1M

9

Interwencje sterylizowane

Interwencja sterylizowana

Ś

rodki na rachunku w BC

Obligacje skarbowe

Kredyty

Inne aktywa

Kapitał

Depozyty sektora

niefinansowego

Inne pasywa

Waluty obce

Interwencja sterylizowana

Ś

rodki na rachunku w BC

Obligacje skarbowe

Kredyty

Inne aktywa

Kapitał

Depozyty sektora

niefinansowego

Inne pasywa

10

Skutki interwencji przeciw aprecjacji

Stopa

procentowa

Płynność banków komercyjnych

Stopa banku

centralnego

Interwencja sterylizowana

Ś

rodki na rachunku w BC

Obligacje skarbowe

Kredyty

Inne aktywa

Kapitał

Depozyty sektora

niefinansowego

Inne pasywa

Bony pieniężne

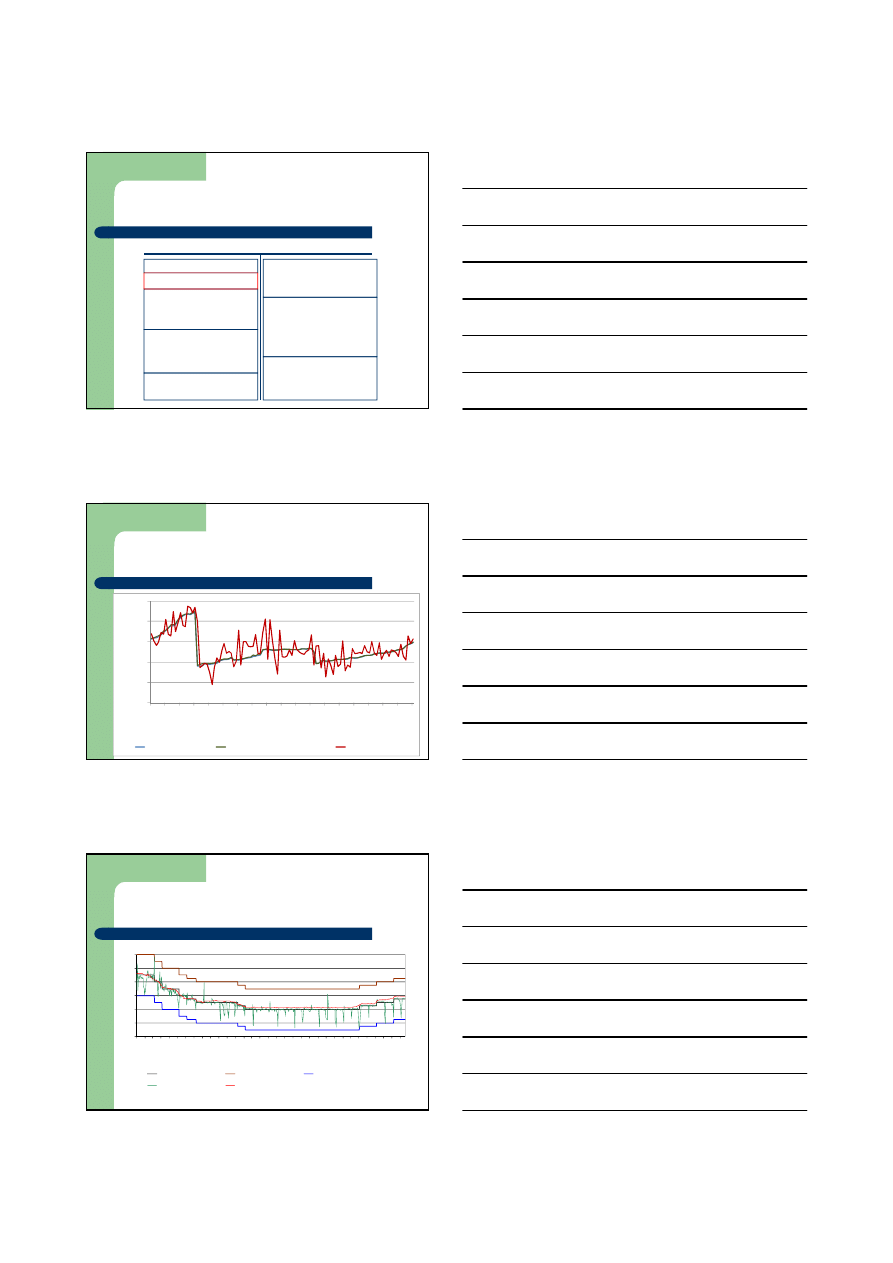

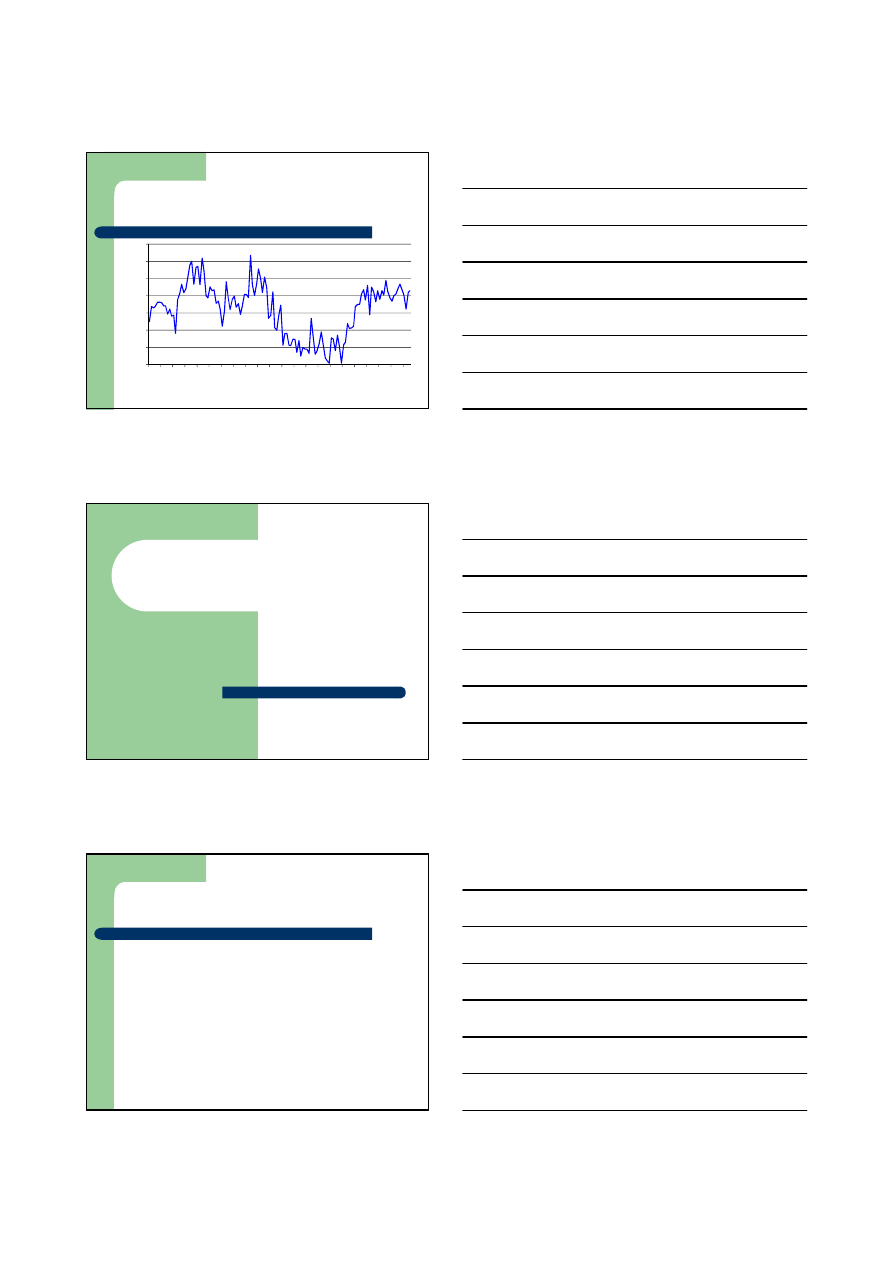

Oficjalne rezerwy walutowe w Polsce

0

5

10

15

20

25

30

35

40

1993

1995

1997

1999

2001

2003

2005

m

ld

E

U

R

Oficjalne rezerwy walutowe

11

Emisja bonów pieniężnych NBP

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

1

2

-1

9

9

6

6

-1

9

9

7

1

2

-1

9

9

7

6

-1

9

9

8

1

2

-1

9

9

8

6

-1

9

9

9

1

2

-1

9

9

9

6

-2

0

0

0

1

2

-2

0

0

0

6

-2

0

0

1

1

2

-2

0

0

1

6

-2

0

0

2

1

2

-2

0

0

2

6

-2

0

0

3

1

2

-2

0

0

3

6

-2

0

0

4

1

2

-2

0

0

4

6

-2

0

0

5

1

2

-2

0

0

5

6

-2

0

0

6

1

2

-2

0

0

6

6

-2

0

0

7

Strategie polityki pieniężnej

Strategia kontroli podaży pieniądza

Popularna do lat 80. XX w.

Częściowo obecna w polityce Europejskiego

Banku Centralnego

Założenia:

–

stabilny związek między podażą pieniądza a inflacją

–

bank centralny jest w stanie kontrolować podaż

pieniądza

Przykład strategii wykorzystującej cel pośredni

12

Popyt na pieniądz

Czemu chcemy mieć pieniądz (oprócz

innych, mniej płynnych aktywów

finansowych)?

–

motyw transakcyjny i ostrożnościowy

(dokonywanie płatności za bieżące wydatki)

–

motyw spekulacyjny (zróżnicowanie posiadanego

portfela)

Ilościowa teoria pieniądza

Tłumaczy zależność między podażą

pieniądza a poziomem cen w długim okresie

Podstawa działań banków centralnych, które

stosowały strategię kontroli podaży pieniądza

Y

P

V

M

⋅

=

⋅

Y

Y

P

P

V

V

M

M

∆

+

∆

=

∆

+

∆

•M – podaż pieniądza

•V – szybkość obiegu pieniądza

•P – poziom cen

•Y – produkcja (dochód)

Mnożnik pieniężny

B – pieniądz kreowany przez bank centralny („baza

monetarna”)

G – gotówka w obiegu (w posiadaniu podmiotów

niebankowych)

D – depozyty na żądanie

R – rezerwy banków komercyjnych na rachunkach w

banku centralnym

B = G + R

M = G + D (pieniądz) (M1)

M = m * B

m – mnożnik

13

Od czego zależy wielkość

mnożnika?

Struktura podaży pieniądza (relacja gotówki i

depozytów) – k

Stopa rezerw (obowiązkowej itp.) – r

R

G

D

G

B

M

m

+

+

=

=

D

G

k

=

D

R

r

=

r

k

k

m

+

+

=

1

Wykorzystanie w praktyce (1)

Bank centralny w pewnym kraju, który

niedawno cierpiał z powodu hiperinflacji

stosuje strategię kontroli podaży pieniądza.

W minionym roku inflacja osiągnęła poziom

15%, w przyszłym roku celem jest obniżenie

jej do 8%. Prognoza wzrostu PKB w

nadchodzącym roku to 5%. Przewiduje się,

ż

e tempo obiegu pieniądza spadnie o 3%.

Jaki powinien być cel w zakresie wzrostu

podaży pieniądza?

Wykorzystanie w praktyce (2)

M⋅V=P⋅Y

m(%) + v(%) = π(%) + y (%)

m = π + y - v

m = 8% + 5% - (-3%) = 16%

14

M – jeden z szerokich agregatów (M2, M3)

Bank centralny wpływa na M0

Mnożnik kreacji pieniądza – relacja między

szerokim agregatem a M0

Warunki skuteczności

–

stabilny związek między zmianami ilości

pieniądza a inflacją

–

stabilność (lub przewidywalność) mnożnika

Wykorzystanie w praktyce (3)

Zmiany mnożnika w Polsce, 1996-

2009

1,5

1,8

2,1

2,4

2,7

3,0

3,3

3,00

3,50

4,00

4,50

5,00

5,50

6,00

6,50

7,00

7,50

8,00

1

2

-1

9

9

6

6

-1

9

9

7

1

2

-1

9

9

7

6

-1

9

9

8

1

2

-1

9

9

8

6

-1

9

9

9

1

2

-1

9

9

9

6

-2

0

0

0

1

2

-2

0

0

0

6

-2

0

0

1

1

2

-2

0

0

1

6

-2

0

0

2

1

2

-2

0

0

2

6

-2

0

0

3

1

2

-2

0

0

3

6

-2

0

0

4

1

2

-2

0

0

4

6

-2

0

0

5

1

2

-2

0

0

5

6

-2

0

0

6

1

2

-2

0

0

6

6

-2

0

0

7

1

2

-2

0

0

7

6

-2

0

0

8

1

2

-2

0

0

8

6

-2

0

0

9

M3/M0

M1/M0 (prawa skala)

Dynamika podaży pieniądza

i inflacja, 1997-2007

-5%

0%

5%

10%

15%

20%

25%

30%

35%

1

2

-1

9

9

7

6

-1

9

9

8

1

2

-1

9

9

8

6

-1

9

9

9

1

2

-1

9

9

9

6

-2

0

0

0

1

2

-2

0

0

0

6

-2

0

0

1

1

2

-2

0

0

1

6

-2

0

0

2

1

2

-2

0

0

2

6

-2

0

0

3

1

2

-2

0

0

3

6

-2

0

0

4

1

2

-2

0

0

4

6

-2

0

0

5

1

2

-2

0

0

5

6

-2

0

0

6

1

2

-2

0

0

6

6

-2

0

0

7

Przyrost M3 r/r

Przyrost M1 r/r

Inflacja r/r

15

Strategia kontroli podaży pieniądza

obecnie

Od drugiej połowy lat 80. coraz mniej

popularna

Innowacje finansowe – coraz więcej

instrumentów może pełnić funkcję pieniądza

(np. pieniądz elektroniczny, karty płatnicze)

Niestabilność szacowanych funkcji popytu na

pieniądz

Zmiany (trudne do prognozowania) mnożnika

Mniej widoczny związek między pieniądzem

a poziomem cen w warunkach niskiej inflacji

Strategia bezpośredniego celu

inflacyjnego (BCI)

Strategia bezpośredniego celu

inflacyjnego (BCI)

Zapoczątkowana w 1989 r. (Nowa Zelandia),

obecnie coraz popularniejsza

Odpowiedź na problemy ze strategią kontroli

podaży pieniądza oraz kontroli kursu

walutowego

Bank centralny steruje krótkoterminową stopą

procentową…

…i jednocześnie komunikuje się z otoczeniem,

starając się wpływać na oczekiwania inflacyjne

16

Elementy strategii BCI

Publiczne ogłaszanie liczbowego celu

inflacyjnego (średniookresowego)

Stabilność cen formalnie uznana za

najważniejszy cel polityki pieniężnej

Wykorzystywany szeroki zasób informacji

–

brak celów pośrednich

Dążenie do przejrzystości działań

–

Intensywna komunikacja z podmiotami gospodarki

–

Wyjaśnianie celów i planów działań banku centralnego

Strategia BCI (1)

Brak formalnego celu pośredniego

–

Ale czasem prognoza inflacji interpretowana jako

cel pośredni

Krótkoterminowa stopa procentowa

podstawowym instrumentem banku

centralnego

–

Również duża waga „zarządzania oczekiwaniami”

–

Pieniądz staje się engogeniczny

Strategia BCI (2)

Kluczowe dobre rozumienie mechanizmu

transmisji

–

Konieczna duża inwestycja w potencjał badawczy

–

Zmiany strukturalne w gospodarce dużym

wyzwaniem

17

Oficjalne stopy procentowe NBP,

2005-2007

2%

3%

4%

5%

6%

7%

8%

0

1

-2

0

0

5

0

2

-2

0

0

5

0

3

-2

0

0

5

0

4

-2

0

0

5

0

5

-2

0

0

5

0

6

-2

0

0

5

0

7

-2

0

0

5

0

8

-2

0

0

5

0

9

-2

0

0

5

1

0

-2

0

0

5

1

1

-2

0

0

5

1

2

-2

0

0

5

0

1

-2

0

0

6

0

2

-2

0

0

6

0

3

-2

0

0

6

0

4

-2

0

0

6

0

5

-2

0

0

6

0

6

-2

0

0

6

0

7

-2

0

0

6

0

8

-2

0

0

6

0

9

-2

0

0

6

1

0

-2

0

0

6

1

1

-2

0

0

6

1

2

-2

0

0

6

0

1

-2

0

0

7

0

2

-2

0

0

7

0

3

-2

0

0

7

0

4

-2

0

0

7

0

5

-2

0

0

7

0

6

-2

0

0

7

0

7

-2

0

0

7

0

8

-2

0

0

7

0

9

-2

0

0

7

Stopa referencyjna

Stopa lombardowa

Stopa depozytowa

Polonia (O/N)

WIBOR1M

Oficjalne stopy procentowe NBP

Stopa referencyjna – minimalna rentowność

podstawowych operacji otwartego rynku

(emisja 7-dniowych bonów pieniężnych)

Stopa lombardowa – koszt pozyskania przez banki

ś

rodków w NBP (kredyt pod zastaw papierów

wartościowych). Ogranicza od góry wahania stóp

overnight (jednodniowych)

Stopa depozytowa – oprocentowanie jednodniowego

depozytu dla banków w NBP. Ogranicza od dołu

wahania stóp overnight

Wyszukiwarka

Podobne podstrony:

Egzamin.PP, Polityka pieniężna SGH

POLITYKA PIENIĘŻNA SGH 3

POLITYKA PIENIEŻNA SGH 2

POLITYKA PIENIĘŻNA SGH 5

POLITYKA PIENIĘŻNA SGH 6

POLITYKA PIENIĘŻNE SGH 1

POLITYKA PIENIĘŻNA SGH 7

Polityka Pieniężna BC

POLITYKA PIENIEZNA, ROK 2, Ekonomia

Ekonomia 24 polityka pieniezna, Elementy Ekonomii

Polityka Pieniężna?

instrumenty kontroli?ministracyjnej polityki pienieznej sa

Polityka pieniężna Narodowego Banku Państwowego w kontekście akcesjii Polski do strefy euro

Antyinflacyjna polityka pieniężna w PL i jej wpływ na PKB w latach 1993 2007

więcej podobnych podstron