1

Kontrola stóp procentowych

przez bank centralny

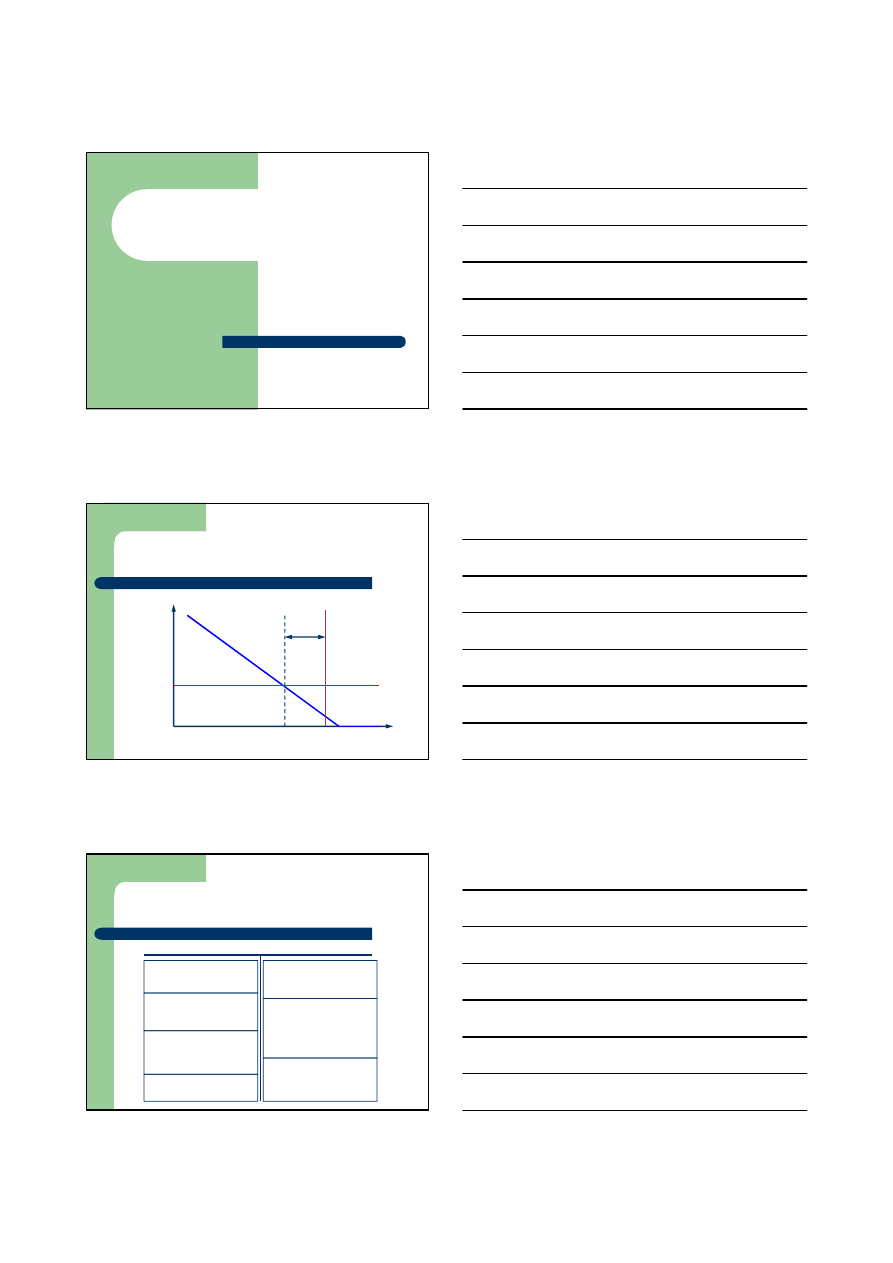

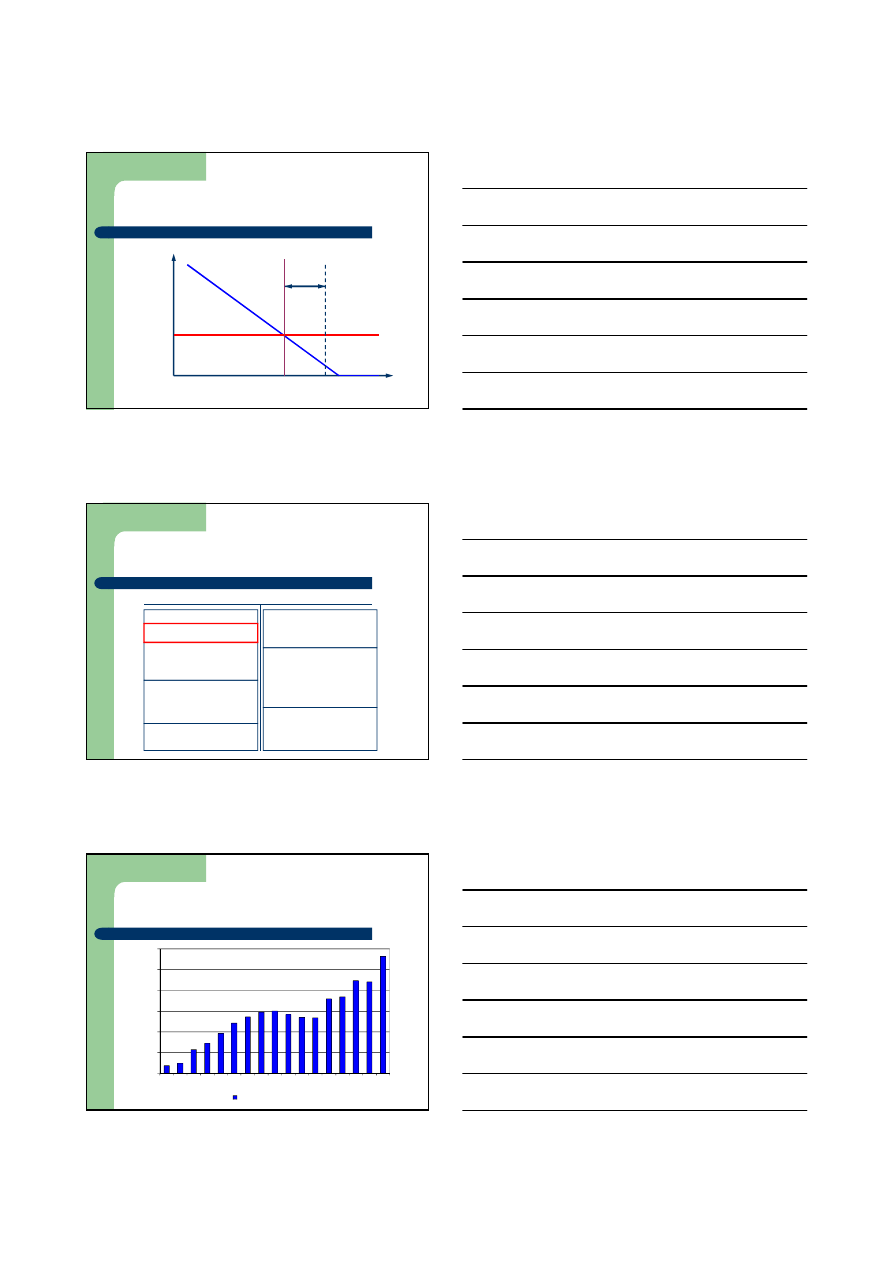

Bilans sektora bankowego i kontrola

stóp procentowych

Stopa

procentowa

Płynność banków komercyjnych

Stopa banku

centralnego

Bilans sektora banków komercyjnych

i kontrola stóp procentowych

Ś

rodki na rachunku w BC

Obligacje skarbowe

Kredyty

Inne aktywa

Kapitał

Depozyty sektora

niefinansowego

Inne pasywa

2

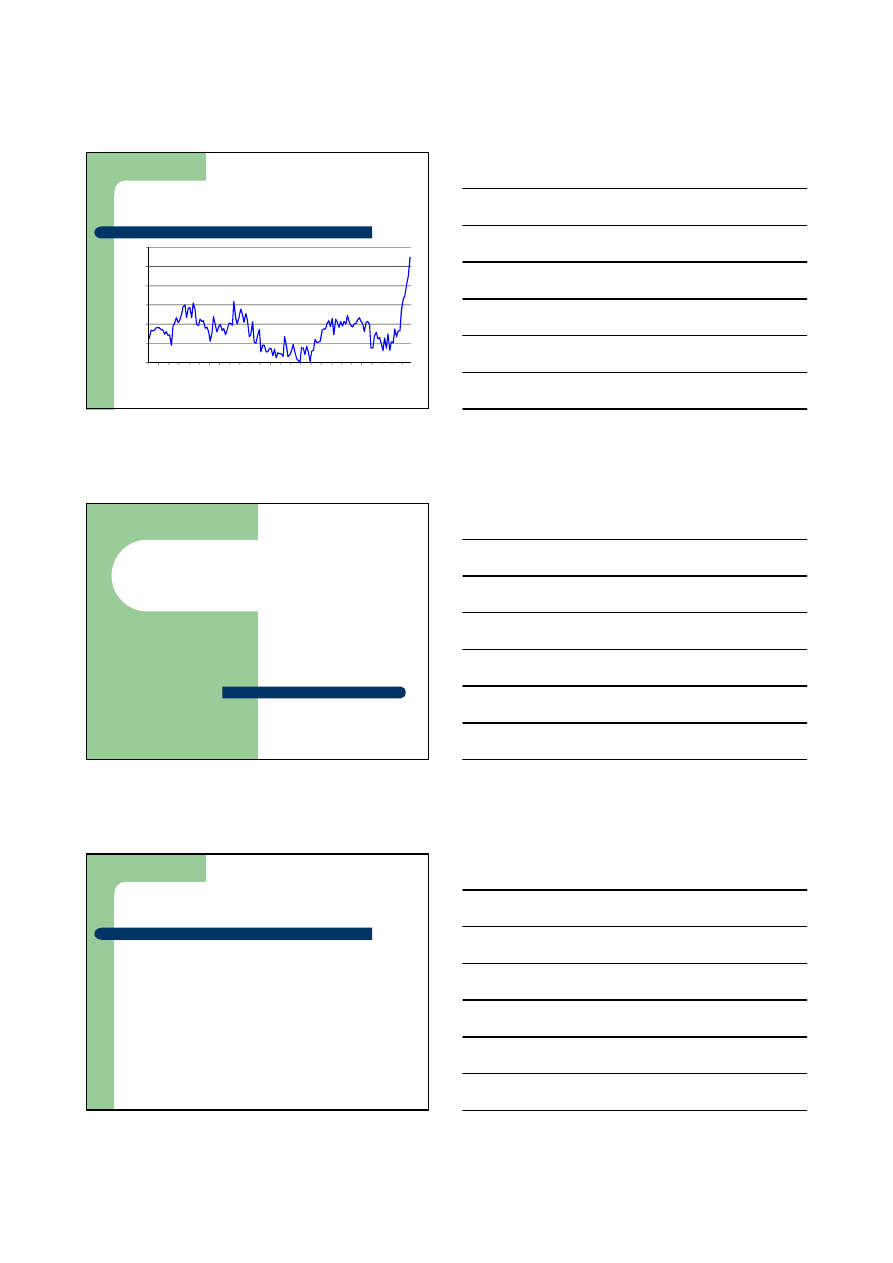

Operacje otwartego rynku – nadpłynność

Ś

rodki na rachunku w BC

Obligacje skarbowe

Kredyty

Inne aktywa

Kapitał

Depozyty sektora

niefinansowego

Inne pasywa

Bony pieniężne

Bilans sektora bankowego i kontrola

stóp procentowych

Stopa

procentowa

Płynność banków komercyjnych

Stopa banku

centralnego

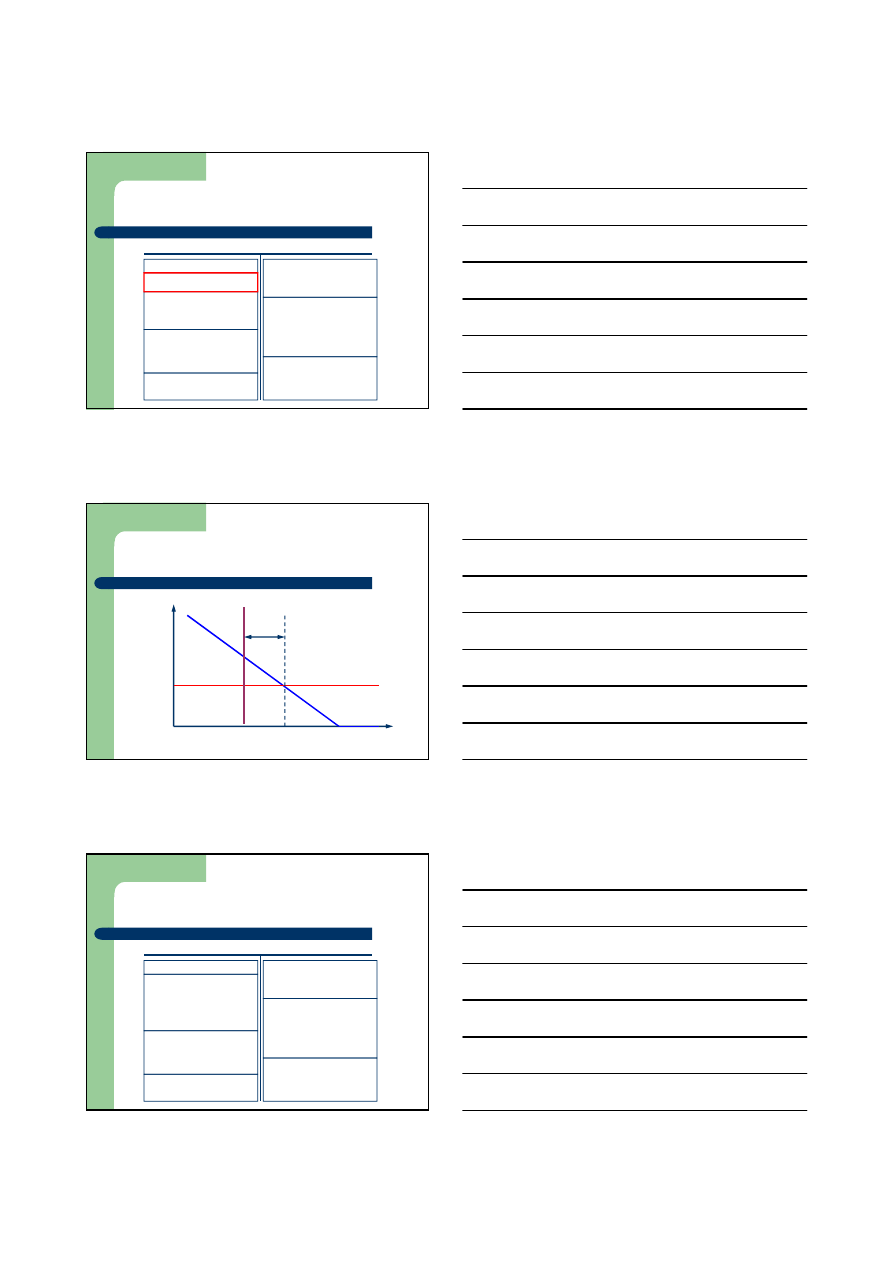

Operacje otwartego rynku –

niedopłynność

Ś

rodki na rachunku w BC

Obligacje skarbowe

Kredyty

Inne aktywa

Kapitał

Depozyty sektora

niefinansowego

Inne pasywa

3

Operacje otwartego rynku –

niedopłynność

Ś

rodki na rachunku w BC

Obligacje skarbowe

Kredyty

Inne aktywa

Kapitał

Depozyty sektora

niefinansowego

Inne pasywa

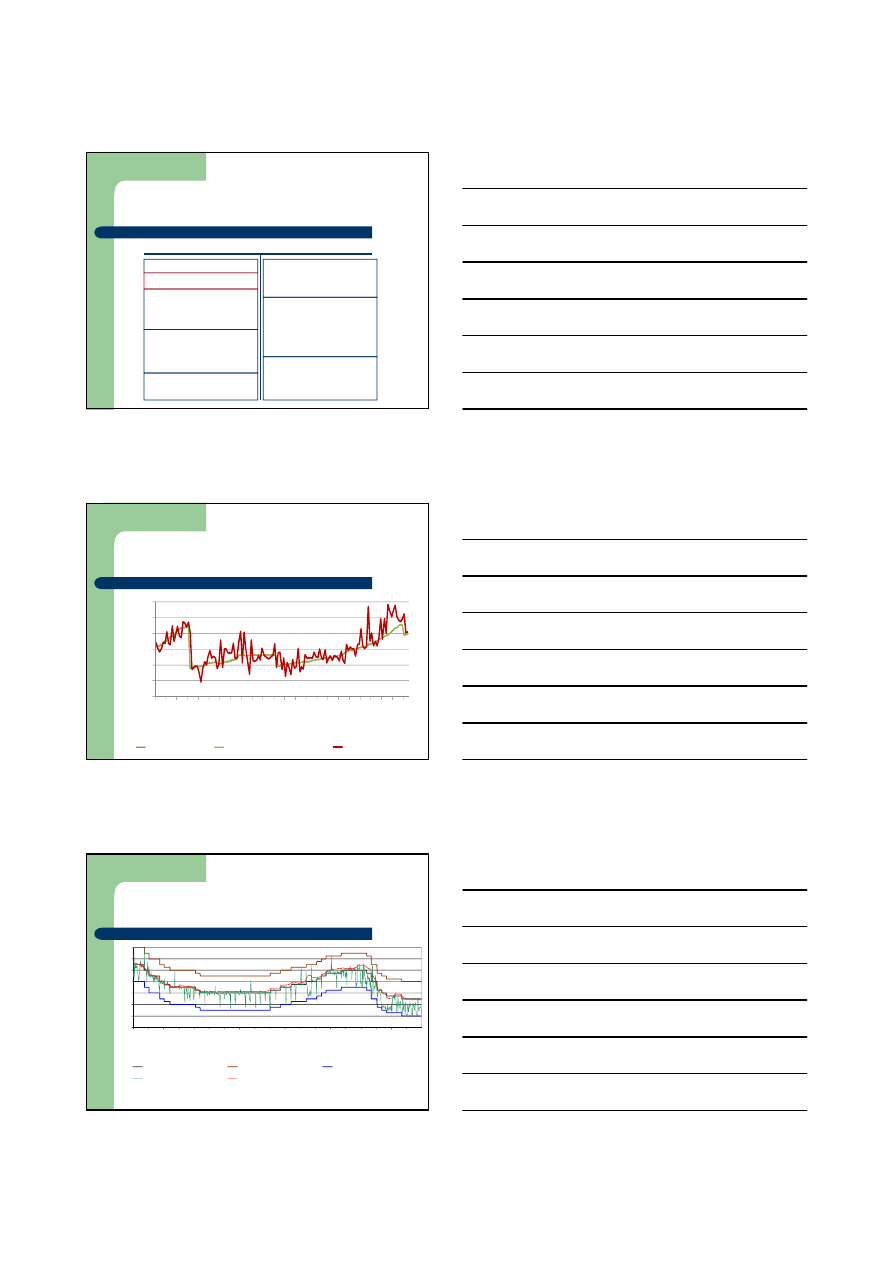

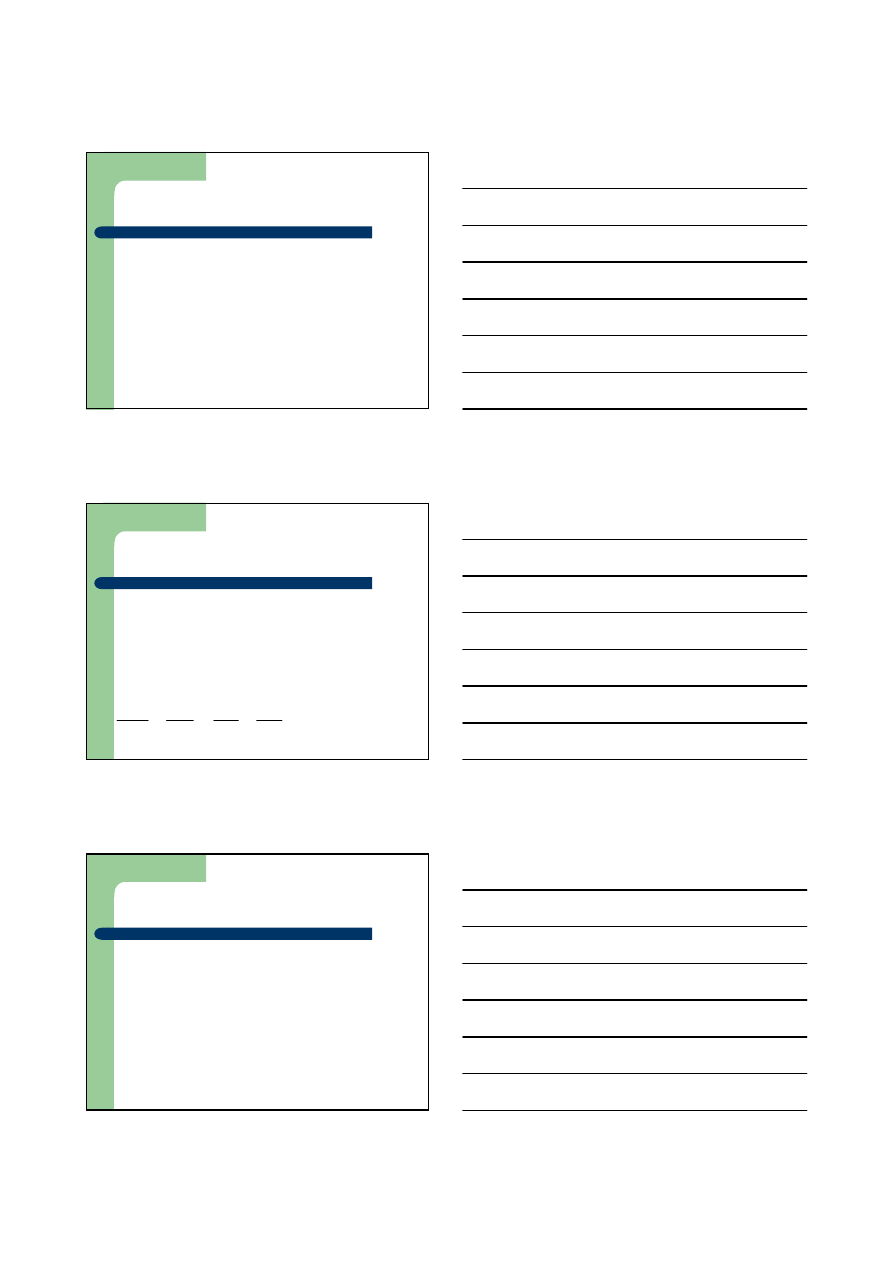

Ś

rodki na rachunku w BC

Rachunek rezerwy obowiązkowej

0

5 000

10 000

15 000

20 000

25 000

30 000

1

-1

9

9

8

7

-1

9

9

8

1

-1

9

9

9

7

-1

9

9

9

1

-2

0

0

0

7

-2

0

0

0

1

-2

0

0

1

7

-2

0

0

1

1

-2

0

0

2

7

-2

0

0

2

1

-2

0

0

3

7

-2

0

0

3

1

-2

0

0

4

7

-2

0

0

4

1

-2

0

0

5

7

-2

0

0

5

1

-2

0

0

6

7

-2

0

0

6

1

-2

0

0

7

7

-2

0

0

7

1

-2

0

0

8

7

-2

0

0

8

1

-2

0

0

9

7

-2

0

0

9

Rezerwa wymagana

Rezerwa utrzymywana (średnia)

Depozyty w NBP

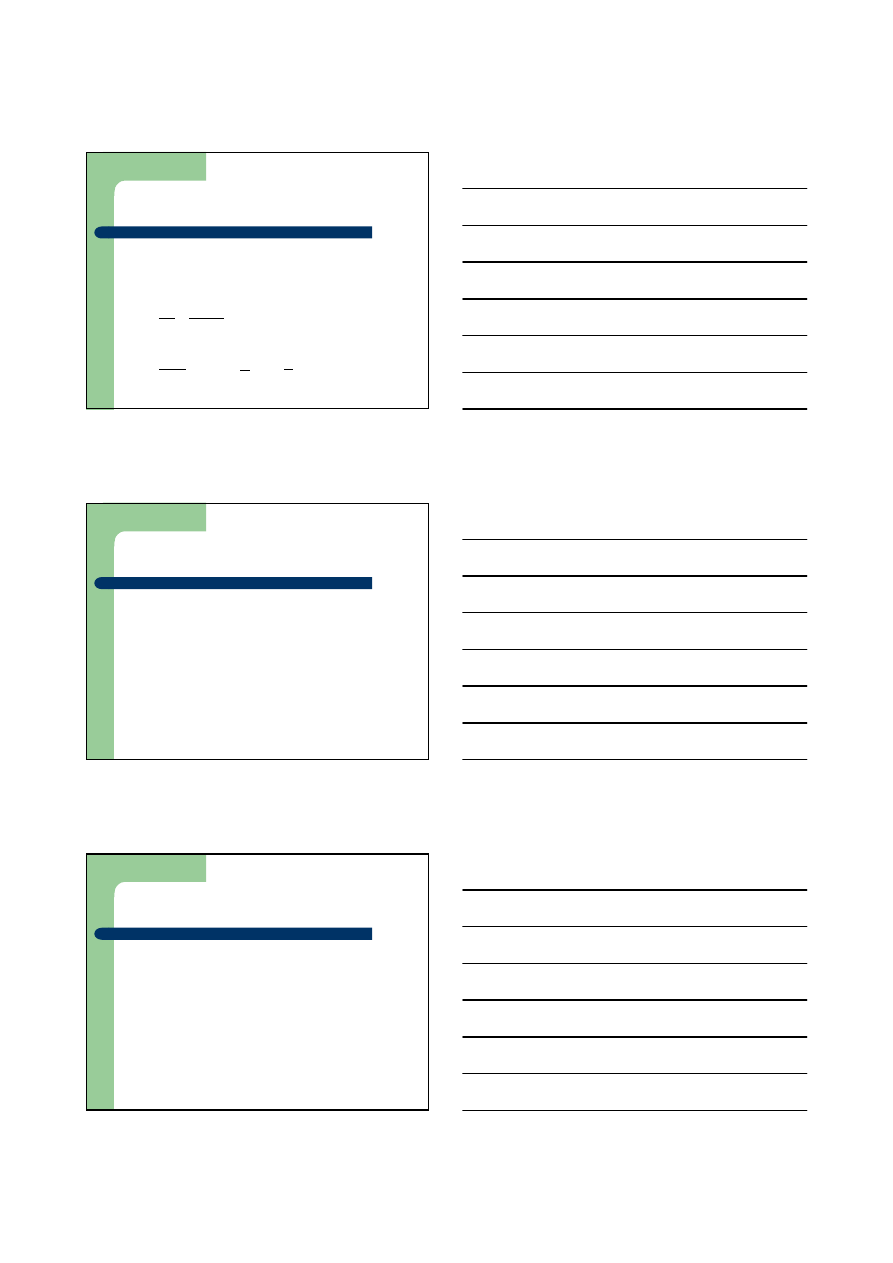

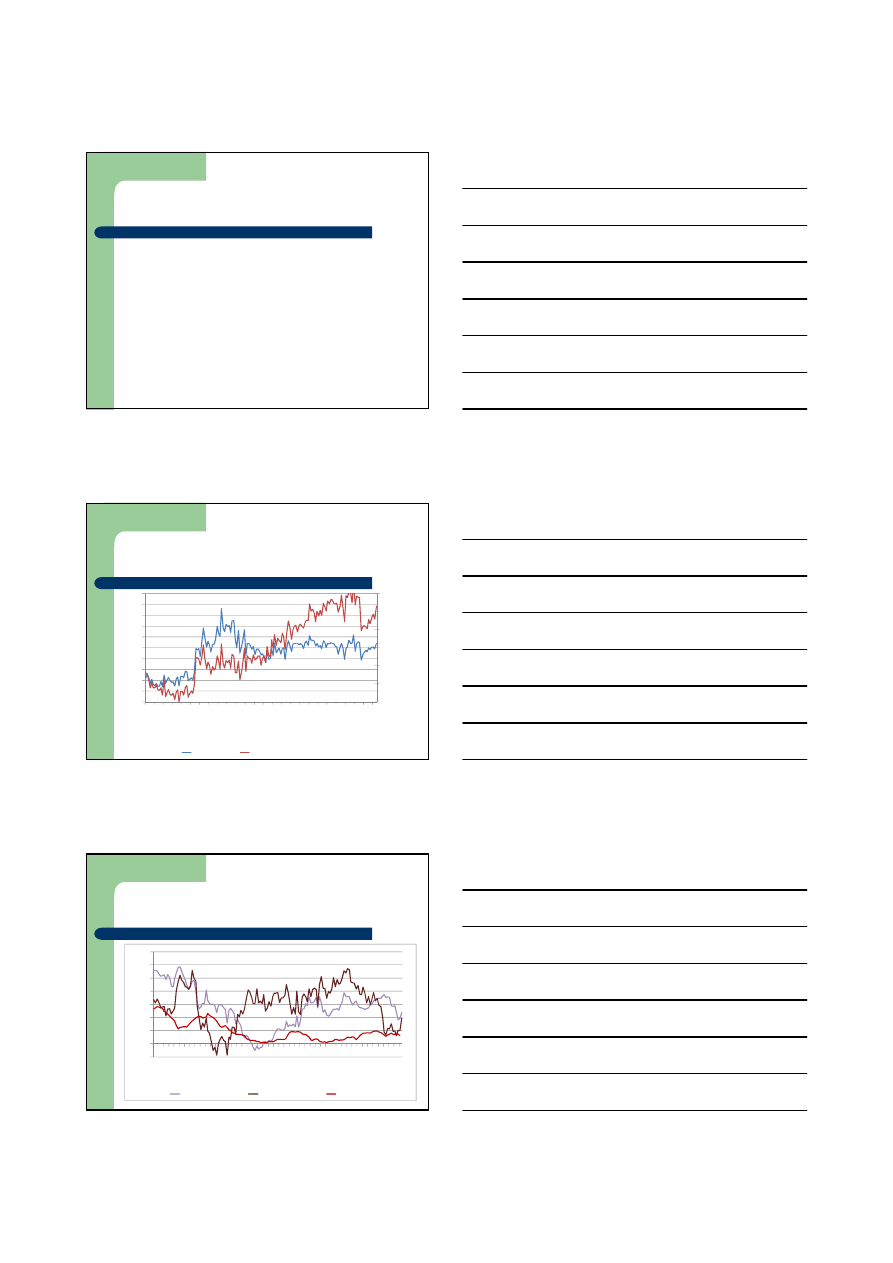

Oficjalne stopy procentowe NBP,

2005-2009

1%

2%

3%

4%

5%

6%

7%

8%

0

1

-2

0

0

5

0

4

-2

0

0

5

0

7

-2

0

0

5

1

0

-2

0

0

5

0

1

-2

0

0

6

0

4

-2

0

0

6

0

7

-2

0

0

6

1

0

-2

0

0

6

0

1

-2

0

0

7

0

4

-2

0

0

7

0

7

-2

0

0

7

1

0

-2

0

0

7

0

1

-2

0

0

8

0

4

-2

0

0

8

0

7

-2

0

0

8

1

0

-2

0

0

8

0

1

-2

0

0

9

0

4

-2

0

0

9

0

7

-2

0

0

9

Stopa referencyjna

Stopa lombardowa

Stopa depozytowa

Polonia (O/N)

WIBOR1M

4

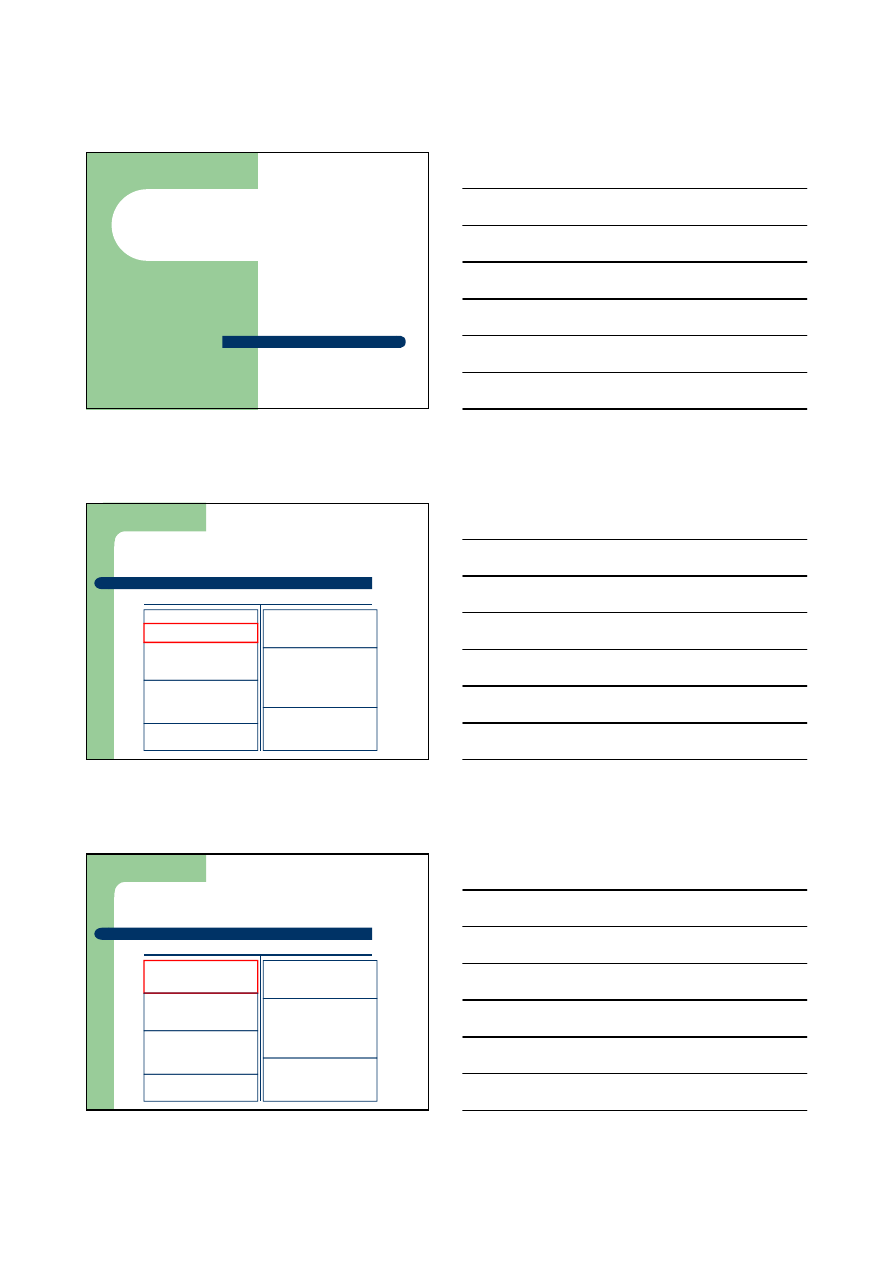

Interwencje sterylizowane

Interwencja sterylizowana

Ś

rodki na rachunku w BC

Obligacje skarbowe

Kredyty

Inne aktywa

Kapitał

Depozyty sektora

niefinansowego

Inne pasywa

Waluty obce

Interwencja sterylizowana

Ś

rodki na rachunku w BC

Obligacje skarbowe

Kredyty

Inne aktywa

Kapitał

Depozyty sektora

niefinansowego

Inne pasywa

5

Skutki interwencji przeciw aprecjacji

Stopa

procentowa

Płynność banków komercyjnych

Stopa banku

centralnego

Interwencja sterylizowana

Ś

rodki na rachunku w BC

Obligacje skarbowe

Kredyty

Inne aktywa

Kapitał

Depozyty sektora

niefinansowego

Inne pasywa

Bony pieniężne

Oficjalne rezerwy walutowe w Polsce

0

10

20

30

40

50

60

1993

1995

1997

1999

2001

2003

2005

2007

2009

m

ld

E

U

R

Oficjalne rezerwy walutowe

6

Emisja bonów pieniężnych NBP

0

10 000

20 000

30 000

40 000

50 000

60 000

1

2

-1

9

9

6

6

-1

9

9

7

1

2

-1

9

9

7

6

-1

9

9

8

1

2

-1

9

9

8

6

-1

9

9

9

1

2

-1

9

9

9

6

-2

0

0

0

1

2

-2

0

0

0

6

-2

0

0

1

1

2

-2

0

0

1

6

-2

0

0

2

1

2

-2

0

0

2

6

-2

0

0

3

1

2

-2

0

0

3

6

-2

0

0

4

1

2

-2

0

0

4

6

-2

0

0

5

1

2

-2

0

0

5

6

-2

0

0

6

1

2

-2

0

0

6

6

-2

0

0

7

1

2

-2

0

0

7

6

-2

0

0

8

1

2

-2

0

0

8

6

-2

0

0

9

Strategie polityki pieniężnej

Strategia kontroli podaży pieniądza

Popularna do lat 80. XX w.

Częściowo obecna w polityce Europejskiego

Banku Centralnego

Założenia:

–

stabilny związek między podażą pieniądza a inflacją

–

bank centralny jest w stanie kontrolować podaż

pieniądza

Przykład strategii wykorzystującej cel pośredni

7

Popyt na pieniądz

Czemu chcemy mieć pieniądz (oprócz

innych, mniej płynnych aktywów

finansowych)?

–

motyw transakcyjny i ostrożnościowy

(dokonywanie płatności za bieżące wydatki)

–

motyw spekulacyjny (zróżnicowanie posiadanego

portfela)

Ilościowa teoria pieniądza

Tłumaczy zależność między podażą

pieniądza a poziomem cen w długim okresie

Podstawa działań banków centralnych, które

stosowały strategię kontroli podaży pieniądza

Y

P

V

M

⋅

=

⋅

Y

Y

P

P

V

V

M

M

∆

+

∆

=

∆

+

∆

•M – podaż pieniądza

•V – szybkość obiegu pieniądza

•P – poziom cen

•Y – produkcja (dochód)

Mnożnik pieniężny

B – pieniądz kreowany przez bank centralny („baza

monetarna”)

G – gotówka w obiegu (w posiadaniu podmiotów

niebankowych)

D – depozyty na żądanie

R – rezerwy banków komercyjnych na rachunkach w

banku centralnym

B = G + R

M = G + D (pieniądz) (M1)

M = m * B

m – mnożnik

8

Od czego zależy wielkość

mnożnika?

Struktura podaży pieniądza (relacja gotówki i

depozytów) – k

Stopa rezerw (obowiązkowej itp.) – r

R

G

D

G

B

M

m

+

+

=

=

D

G

k

=

D

R

r

=

r

k

k

m

+

+

=

1

Wykorzystanie w praktyce (1)

Bank centralny w pewnym kraju, który

niedawno cierpiał z powodu hiperinflacji

stosuje strategię kontroli podaży pieniądza.

W minionym roku inflacja osiągnęła poziom

15%, w przyszłym roku celem jest obniżenie

jej do 8%. Prognoza wzrostu PKB w

nadchodzącym roku to 5%. Przewiduje się,

ż

e tempo obiegu pieniądza spadnie o 3%.

Jaki powinien być cel w zakresie wzrostu

podaży pieniądza?

Wykorzystanie w praktyce (2)

M⋅V=P⋅Y

m(%) + v(%) = π(%) + y (%)

m = π + y - v

m = 8% + 5% - (-3%) = 16%

9

M – jeden z szerokich agregatów (M2, M3)

Bank centralny wpływa na M0

Mnożnik kreacji pieniądza – relacja między

szerokim agregatem a M0

Warunki skuteczności

–

stabilny związek między zmianami ilości

pieniądza a inflacją

–

stabilność (lub przewidywalność) mnożnika

Wykorzystanie w praktyce (3)

Zmiany mnożnika w Polsce, 1996-

2009

1,5

1,8

2,1

2,4

2,7

3,0

3,3

3,00

3,50

4,00

4,50

5,00

5,50

6,00

6,50

7,00

7,50

8,00

1

2

-1

9

9

6

6

-1

9

9

7

1

2

-1

9

9

7

6

-1

9

9

8

1

2

-1

9

9

8

6

-1

9

9

9

1

2

-1

9

9

9

6

-2

0

0

0

1

2

-2

0

0

0

6

-2

0

0

1

1

2

-2

0

0

1

6

-2

0

0

2

1

2

-2

0

0

2

6

-2

0

0

3

1

2

-2

0

0

3

6

-2

0

0

4

1

2

-2

0

0

4

6

-2

0

0

5

1

2

-2

0

0

5

6

-2

0

0

6

1

2

-2

0

0

6

6

-2

0

0

7

1

2

-2

0

0

7

6

-2

0

0

8

1

2

-2

0

0

8

6

-2

0

0

9

M3/M0

M1/M0 (prawa skala)

Dynamika podaży pieniądza

i inflacja, 1997-2009

-5%

0%

5%

10%

15%

20%

25%

30%

35%

g

ru

-9

7

cz

e

-9

8

g

ru

-9

8

cz

e

-9

9

g

ru

-9

9

cz

e

-0

0

g

ru

-0

0

cz

e

-0

1

g

ru

-0

1

cz

e

-0

2

g

ru

-0

2

cz

e

-0

3

g

ru

-0

3

cz

e

-0

4

g

ru

-0

4

cz

e

-0

5

g

ru

-0

5

cz

e

-0

6

g

ru

-0

6

cz

e

-0

7

g

ru

0

7

cz

e

0

8

g

ru

0

8

cz

e

0

9

Przyrost M3 r/r

Przyrost M1 r/r

Inflacja r/r

10

Strategia kontroli podaży pieniądza

obecnie

Od drugiej połowy lat 80. coraz mniej

popularna

Innowacje finansowe – coraz więcej

instrumentów może pełnić funkcję pieniądza

(np. pieniądz elektroniczny, karty płatnicze)

Niestabilność szacowanych funkcji popytu na

pieniądz

Zmiany (trudne do prognozowania) mnożnika

Mniej widoczny związek między pieniądzem

a poziomem cen w warunkach niskiej inflacji

Strategia bezpośredniego celu

inflacyjnego (BCI)

Strategia bezpośredniego celu

inflacyjnego (BCI)

Zapoczątkowana w 1989 r. (Nowa Zelandia),

obecnie coraz popularniejsza

Odpowiedź na problemy ze strategią kontroli

podaży pieniądza oraz kontroli kursu

walutowego

Bank centralny steruje krótkoterminową stopą

procentową…

…i jednocześnie komunikuje się z otoczeniem,

starając się wpływać na oczekiwania inflacyjne

11

Elementy strategii BCI

Publiczne ogłaszanie liczbowego celu

inflacyjnego (średniookresowego)

Stabilność cen formalnie uznana za

najważniejszy cel polityki pieniężnej

Wykorzystywany szeroki zasób informacji

–

brak celów pośrednich

Dążenie do przejrzystości działań

–

Intensywna komunikacja z podmiotami gospodarki

–

Wyjaśnianie celów i planów działań banku centralnego

Strategia BCI (1)

Brak formalnego celu pośredniego

–

Ale czasem prognoza inflacji interpretowana jako

cel pośredni

Krótkoterminowa stopa procentowa

podstawowym instrumentem banku

centralnego

–

Również duża waga „zarządzania oczekiwaniami”

–

Pieniądz staje się engogeniczny

Strategia BCI (2)

Kluczowe dobre rozumienie mechanizmu

transmisji

–

Konieczna duża inwestycja w potencjał badawczy

–

Zmiany strukturalne w gospodarce dużym

wyzwaniem

12

Oficjalne stopy procentowe NBP,

2005-2009

1%

2%

3%

4%

5%

6%

7%

8%

0

1

-2

0

0

5

0

4

-2

0

0

5

0

7

-2

0

0

5

1

0

-2

0

0

5

0

1

-2

0

0

6

0

4

-2

0

0

6

0

7

-2

0

0

6

1

0

-2

0

0

6

0

1

-2

0

0

7

0

4

-2

0

0

7

0

7

-2

0

0

7

1

0

-2

0

0

7

0

1

-2

0

0

8

0

4

-2

0

0

8

0

7

-2

0

0

8

1

0

-2

0

0

8

0

1

-2

0

0

9

0

4

-2

0

0

9

0

7

-2

0

0

9

Stopa referencyjna

Stopa lombardowa

Stopa depozytowa

Polonia (O/N)

WIBOR1M

Oficjalne stopy procentowe NBP

Stopa referencyjna – minimalna rentowność

podstawowych operacji otwartego rynku

(emisja 7-dniowych bonów pieniężnych)

Stopa lombardowa – koszt pozyskania przez banki

ś

rodków w NBP (kredyt pod zastaw papierów

wartościowych). Ogranicza od góry wahania stóp

overnight (jednodniowych)

Stopa depozytowa – oprocentowanie jednodniowego

depozytu dla banków w NBP. Ogranicza od dołu

wahania stóp overnight

Wyszukiwarka

Podobne podstrony:

Egzamin.PP, Polityka pieniężna SGH

POLITYKA PIENIĘŻNA SGH 3

POLITYKA PIENIEŻNA SGH 4

POLITYKA PIENIEŻNA SGH 2

POLITYKA PIENIĘŻNA SGH 6

POLITYKA PIENIĘŻNE SGH 1

POLITYKA PIENIĘŻNA SGH 7

Polityka Pieniężna BC

POLITYKA PIENIEZNA, ROK 2, Ekonomia

Ekonomia 24 polityka pieniezna, Elementy Ekonomii

Polityka Pieniężna?

instrumenty kontroli?ministracyjnej polityki pienieznej sa

Polityka pieniężna Narodowego Banku Państwowego w kontekście akcesjii Polski do strefy euro

Antyinflacyjna polityka pieniężna w PL i jej wpływ na PKB w latach 1993 2007

więcej podobnych podstron