Controlling – analiza odchyle

ń

1. Istota odchyle

ń

,

2. Odchylenia - przyczyny powstawania, działania zaradcze,

3. Analiza odchyle

ń

w centrach odpowiedzialno

ś

ci.

Literatura:

1. Sierpi

ń

ska M., Niedbała B.: Controlling operacyjny w przedsi

ę

biorstwie, PWN 2003

2. Kuc B.: Kontroling narz

ę

dziem wczesnego ostrzegania, PTM 2006,

3. Red. Nowak M.: Podstawy controllingu, AE Wrocław 1996,

4. Marciniak S.: Controlling, Filozofa, Projektowanie, DIFIN 2001,

5. Red. Sierpi

ń

ska M.: Controlling funkcyjny w przedsi

ę

biorstwie, Oficyna Ekonomiczna 2004.

6. Red. Nowak E..: Controlling w działalno

ś

ci przedsi

ę

biorstwa, PWE 2004.

7. Leszczy

ń

ski Z. Wnuk T.,: Controlling, FRRwP 1999,

8. Nowosielski S.: Controlling w zarz

ą

dzaniu przedsi

ę

biorstwem, AE Wrocław 2002

9. Red. Nowak E.: Rachunkowo

ść

w zarz

ą

dzaniu zdecentralizowanym przedsi

ę

biorstwem, PWE

2001

Odchylenie – ka

ż

da ró

ż

nica pomi

ę

dzy wielko

ś

ci

ą

rzeczywist

ą

a wielko

ś

ci

ą

planowan

ą

.

Wykorzystanie bud

ż

etów w zarz

ą

dzaniu jednostk

ą

gospodarcz

ą

wymusza

permanentne porównywanie wielko

ś

ci w nich zawartych z warto

ś

ciami uzyskanymi.

Dzi

ę

ki temu jeste

ś

my w stanie pozyska

ć

informacj

ę

o tym czy interesuj

ą

ce nas

zjawiska, procesy s

ą

zgodne z przyj

ę

tymi normami, wielko

ś

ciami planowanymi,

standardami.

Wielko

ś

ci wykorzystywane w procesie analizy odchyle

ń

:

• Prognostyczne (B

Ę

DZIE) – ustalane w trybie ex ante, ex post,

• Normatywne (POWINNO BY

Ć

) – ustalane w trybie ex ante, ex post,

• Faktyczne (JEST) – ustalane w trybie in tempora

Przyj

ę

cie takich podstaw daje mo

ż

liwo

ść

wyodr

ę

bnienia nast

ę

puj

ą

cych porówna

ń

:

• B

Ę

DZIE – B

Ę

DZIE = słu

ż

y kontroli prognoz przy ró

ż

nych zało

ż

eniach ich tworzenia

• JEST – JEST = porównanie obiektu lub dwóch obiektów w ró

ż

nym czasie

• POWINNO BY

Ć

– POWINNO BY

Ć

= porównanie dwóch normatywów przy zmianie

parametrów

planowania normatywnego

Ide

ą

controllingu jest porównanie

POWINNO BY

Ć

– B

Ę

DZIE oraz POWINNO BY

Ć

– JEST

Dzi

ę

ki tym porównaniom, wykorzystywana jest idea sprz

ęż

enia

zwrotnego normalnego i wyprzedzaj

ą

cego.

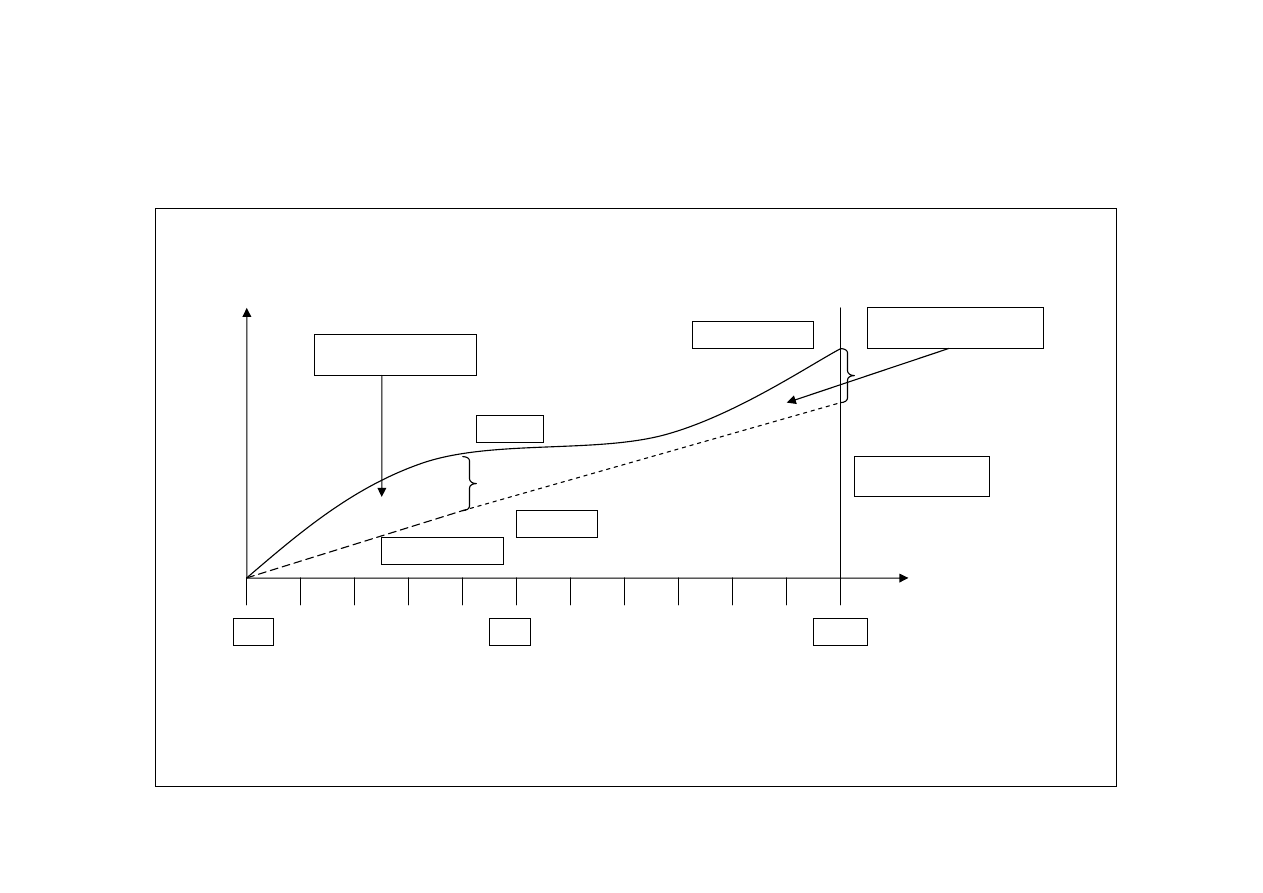

Odchylenie pomi

ę

dzy

POWINNO BY

Ć

a JEST

Bud

ż

et

Prognoza

Wynik rzeczywisty

Wynik Planowany

Odchylenie pomi

ę

dzy

POWINNO BY

Ć

a B

Ę

DZIE

Prognozowany

wynik całoroczny

I

VI

VII

Rodzaje porówna

ń

pomi

ę

dzy wielko

ś

ciami osi

ą

gni

ę

tymi i bud

ż

etowanymi:

• porównanie wielko

ś

ci ilo

ś

ciowych – (np. produkcji), najprostsza forma

porówna

ń

pomi

ę

dzy wielko

ś

ciami zrealizowanymi a postulowanymi,

• porównanie wielko

ś

ci kosztów – (np. stałych, zmiennych), dotyczy centrów

kosztów,

• porównanie wielko

ś

ci wyników – (np. wg produktów, klientów, rynków

okresów) dotyczy centrów wynikowych i całego przedsi

ę

biorstwa, gdzie

informacje dotycz

ą

ce przychodów kosztów i wyników zestawiane s

ą

wg

wymienionych wy

ż

ej przekrojów),

• porównanie wielko

ś

ci wska

ź

ników finansowych i nie finansowych – dotyczy

całego przedsi

ę

biorstwa.

Analiza odchyle

ń

to działanie ukierunkowane na pozyskanie danych, identyfikuj

ą

cych

rzeczywiste przyczyny ich powstania w oparciu o rozbicie odchylenia całkowitego na

czynniki pierwsze.

Przyczyny powstawania odchyle

ń

:

• Nietrafne planowanie:

- bł

ę

dne zało

ż

enia dotycz

ą

ce przedsi

ę

biorstwa lub jego otoczenia,

- bł

ę

dne, ustalone cele

• Niewła

ś

ciwa realizacja planu:

- nied

ąż

enie do ustalonego celu,

- niewykorzystanie planowanych zasobów,

- niewykonanie planowanych działa

ń

Przyczyny powstawania odchyle

ń

(przykłady):

- zła organizacja,

- nierealne cele,

- bł

ę

dy w planowaniu,

- niewła

ś

ciwa realizacja,

- nieprzewidywalne oddziaływanie czynników zewn

ę

trznych,

- bł

ę

dy w dekretach ksi

ę

gowych.

Wyodr

ę

bnione i przeanalizowane odchylenia staj

ą

si

ę

podstaw

ą

:

• ustalenia osób za nie odpowiedzialnych i wyci

ą

gni

ę

cia wobec nich

odpowiednich konsekwencji,

• sygnałów o nieprawidłowym funkcjonowaniu danego centrum

odpowiedzialno

ś

ci,

• wyboru kierunków działa

ń

i decyzji o korekcie stanów istniej

ą

cych.

Działania podejmowane w zwi

ą

zku z zaistniałym odchyleniem:

• usuni

ę

cie lub skorygowanie odchylenia (odchylenie nie mieszcz

ą

ce si

ę

w granicach tolerancji i zale

ż

ne od jednostki),

• akceptacja odchylenia (odchylenie mieszcz

ą

ce si

ę

w granicach

tolerancji i/lub jednostka nie ma mo

ż

liwo

ś

ci oddziaływania na nie),

• analiza przyczyn jego wyst

ą

pienia i ich usuni

ę

cie przy najbli

ż

szej

okazji (ograniczony wpływ na odchylenie).

Zale

ż

nie od wielko

ś

ci odchylenia, mo

ż

liwego do usuni

ę

cia, nast

ę

puje wł

ą

czenie w to działanie

ró

ż

nych szczebli zarz

ą

dzania:

• Przy odchyleniach małych przeciwsterowanie le

ż

y w r

ę

kach kierownictwa danego oddziału,

o

ś

rodka, w którym ono powstało, przy zagwarantowaniu w bud

ż

ecie takiej jednostki

ś

rodków

na tak

ą

aktywno

ść

.

• Przy odchyleniach

ś

rednich nast

ę

puje wł

ą

czenie do działa

ń

controllera, który wraz z

osobami których to odchylenie dotyczy rozwi

ą

zuje pojawiaj

ą

cy problem. Controller okre

ś

la

czy takie działanie jest wystarczaj

ą

ce do kompensacji odchylenia, które nie wykracza poza

mo

ż

liwo

ś

ci zdecentralizowanego obszaru (dopóki przyczyna odchylenia nie le

ż

y poza

mo

ż

liwo

ś

ciami oddziaływania danego obszaru i jego kierownika.

• Przy odchyleniach du

ż

ych controller ma obowi

ą

zek wł

ą

czy

ć

zarz

ą

d, co daje zapewnienie

przebadania wpływu danego przepadku na oddziaływanie na inne obszary, co umo

ż

liwia

poszukiwanie działa

ń

zaradczych optymalnych z punktu widzenia całego przedsi

ę

biorstwa.

Zastosowanie tych reguł niezale

ż

nych od wielko

ś

ci przedsi

ę

biorstwa umo

ż

liwia:

• Pełne wykorzystanie wiedzy i umiej

ę

tno

ś

ci na danym szczeblu zarz

ą

dzania oraz motywacj

ę

i mo

ż

liwo

ść

samosterowania,

• Poprzez wł

ą

czenie zarz

ą

du szans

ę

optymalizacji realizacji celów ni

ż

szego szczebla z uwzgl

ę

dnieniem

celu głównego,

• Wł

ą

czenie zarz

ą

du tylko w sytuacji, w której dany obszar nie jest w stanie samodzielnie rozwi

ą

za

ć

problemu.

Controller – wykrywa wyj

ą

tki i reaguje na nie . Aby wyj

ą

tek nie stał si

ę

reguł

ą

(kierownik

wyja

ś

nia z controllerem ka

ż

de odchylenie) a controller nie stał si

ę

kontrolerem musz

ą

dla

o

ś

rodków odpowiedzialno

ś

ci zosta

ć

zdefiniowane granice tolerancji odchyle

ń

od bud

ż

etu.

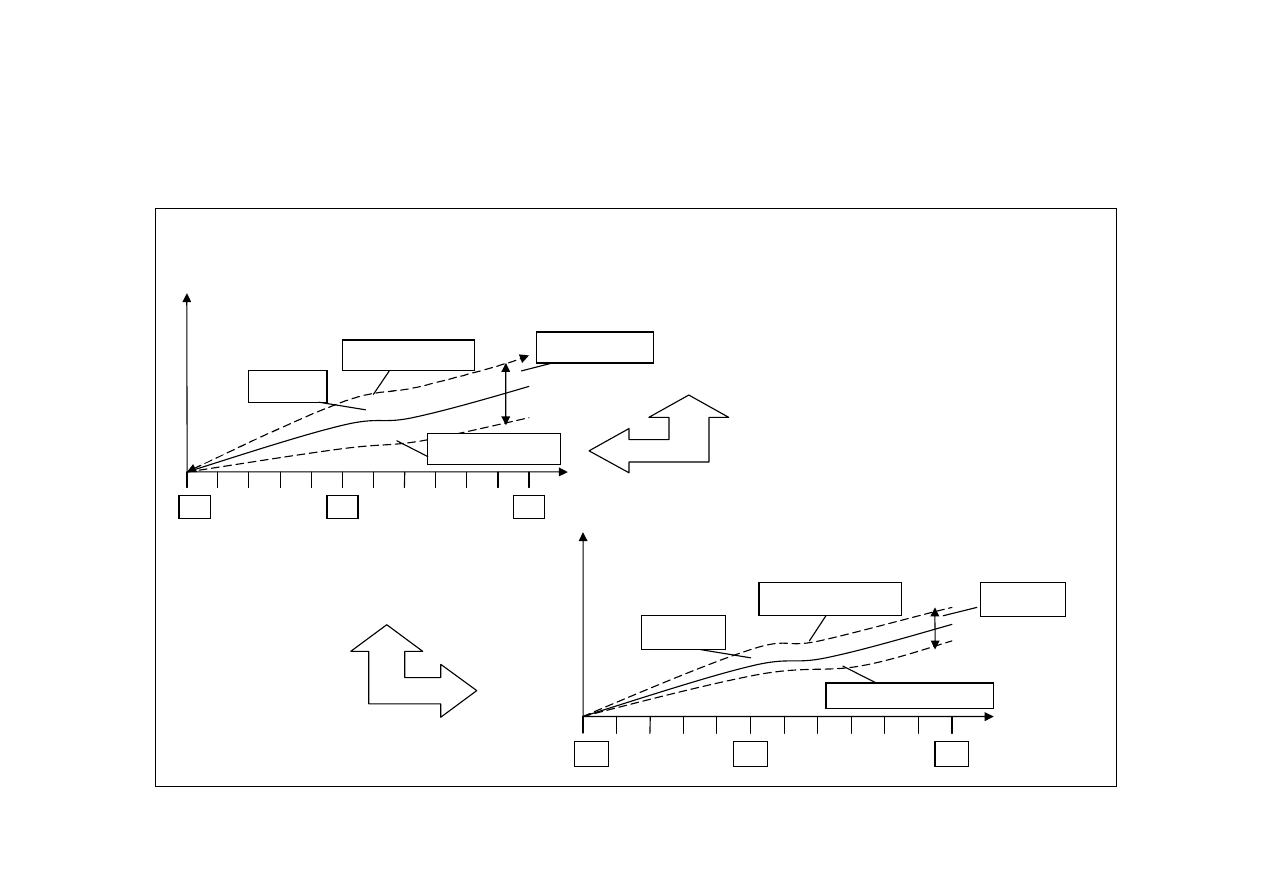

Granice tolerancji odchyle

ń

wskazuj

ą

,

ż

e kierownik centrum, realizuje swe zadania zgodnie z

planem a pojawiaj

ą

ce si

ę

odchylenia maj

ą

charakter losowy, nieistotny.

Wyznaczniki granic tolerancji odchyle

ń

:

• odpowiedzialno

ść

kierowników oraz zaufanie naczelnego kierownictwa do ich wiedzy i umiej

ę

tno

ś

ci

zarz

ą

dzania o

ś

rodkiem odpowiedzialno

ś

ci,

• odpowiedzialno

ść

kierownika za całkowit

ą

wielko

ść

bud

ż

etu (mo

ż

liwo

ść

wzajemnej kompensacji

odchyle

ń

, wi

ę

kszy stopie

ń

decentralizacji ) lub za poszczególne pozycje rodzajowe bud

ż

etu,

• sposób ustalania granic tolerancji – dotycz

ą

warto

ś

ci okresowych (np. miesi

ę

cznych, kwartalnych)

lub warto

ś

ci skumulowanych (wy

ż

szy stopie

ń

tolerancji poprzez przyj

ę

cie mo

ż

liwo

ś

ci znoszenia

si

ę

odchyle

ń

w kolejnych okresach.

Zało

ż

enie niesumowania si

ę

stałych miesi

ę

cznych granic

tolerancji lub granica jako stała

kwota

górna granica

tolerancji

przebieg

pasmo tolerancji

dolna granica

tolerancji

I

VI

XII

Zało

ż

enie kumulacji stałych

miesi

ę

cznych granic tolerancji,

lub granice wyra

ż

one jako stała

warto

ść

procentowa

Graficzne przedstawienie granic tolerancji odchyle

ń

górna granica tolerancji

przebieg

I

VI

XII

dolna granica tolerancji

pasmo

tolerancji

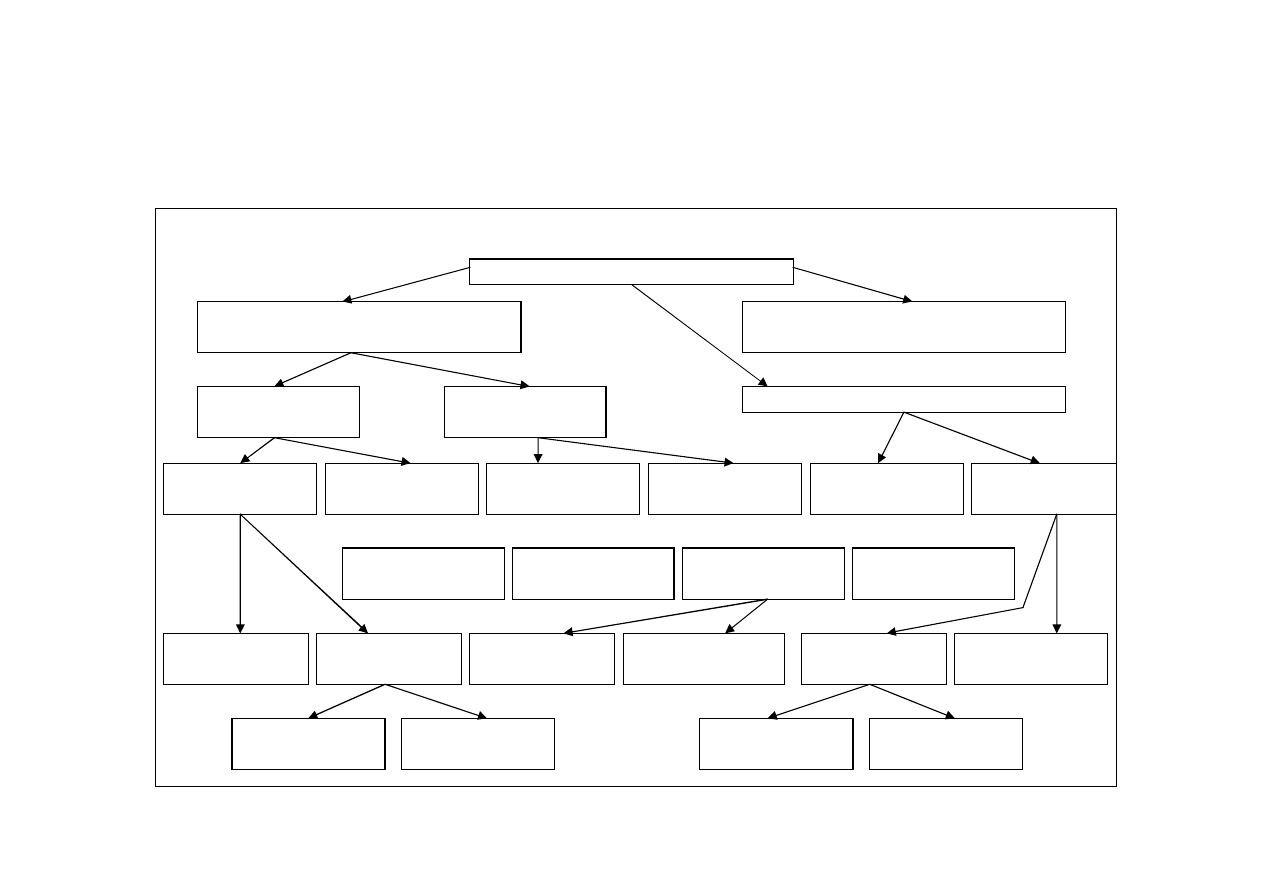

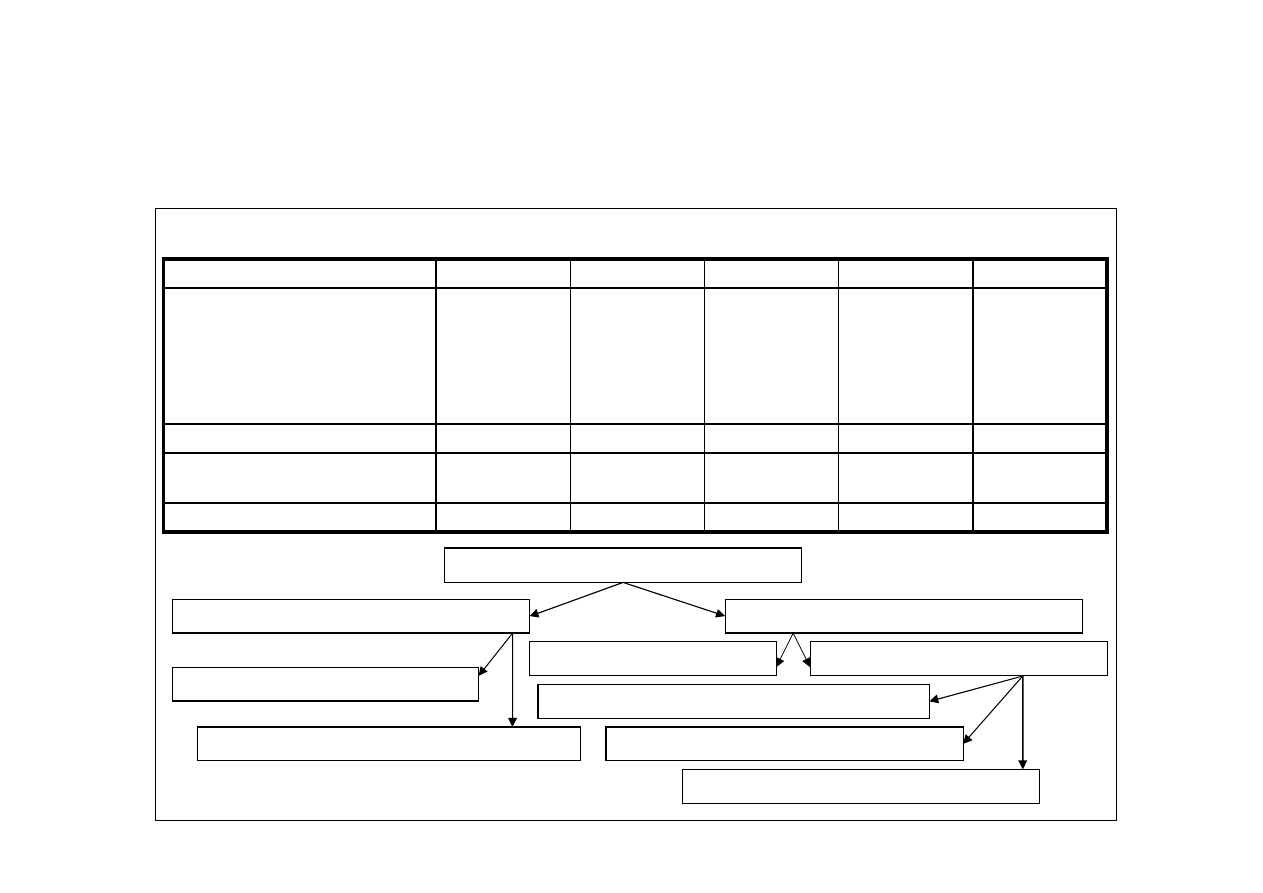

Drzewo odchyle

ń

– centrum kosztów

Odchylenie

kosztów

materiałowych

Odchylenie

kosztów

robocizny

Odchylenie kosztów produkcji

Odchylenie

zmiennych

kosztów

po

ś

rednich

Odchylenie

stałych

kosztów

po

ś

rednich

Odchylenie

cenowe

materiałów

Odchylenie

zu

ż

ycia

materiałów

Odchylenie

stawek płac

Odchylenie

wydajno

ś

ci

pracowników

Odchylenie

bud

ż

etowe

Odchylenie

wydajno

ś

ci

Odchylenie

bud

ż

etowe

Odchylenie

rozmiarów

produkcji

Odchylenie

wykorzystania

zdolno

ś

ci

produkcyjnych

Odchylenie

wydajno

ś

ci

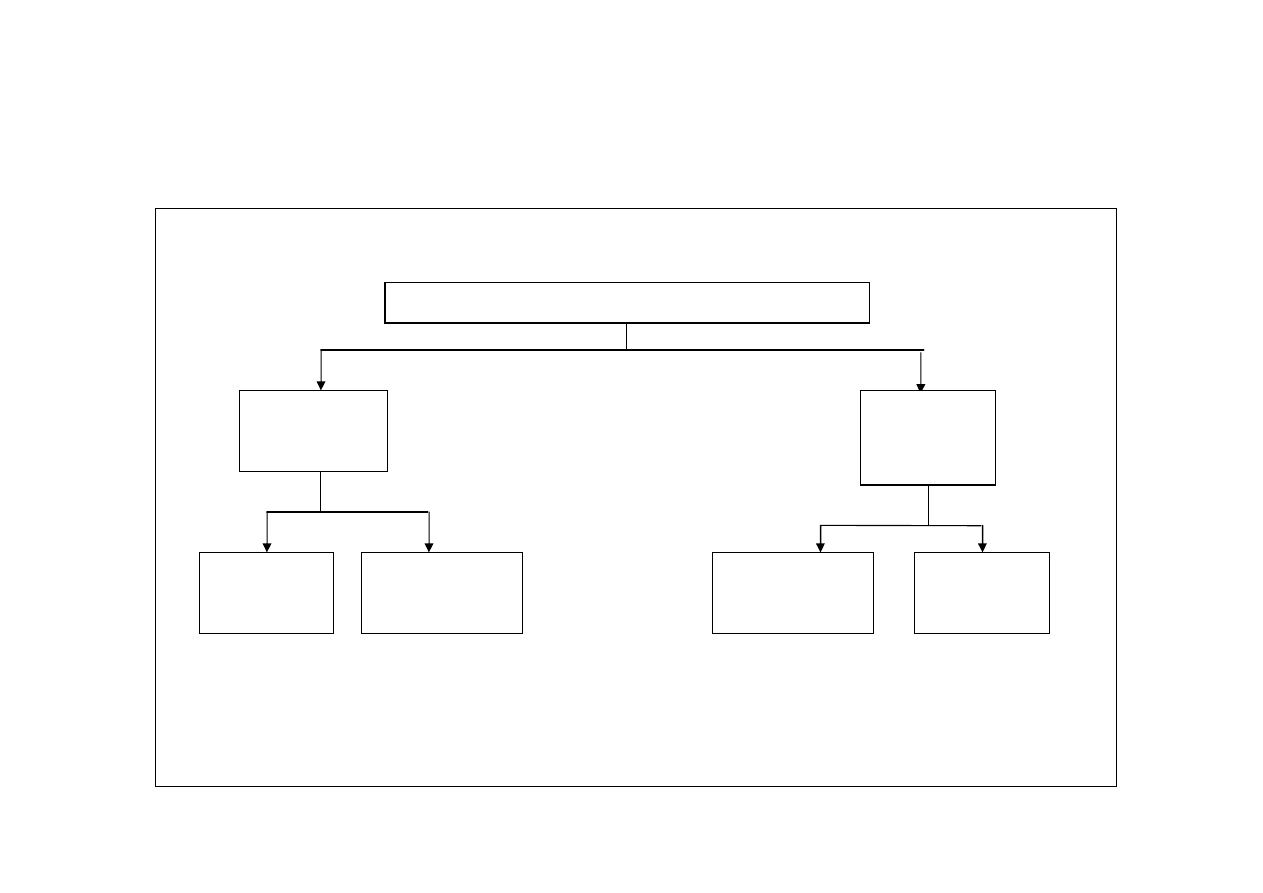

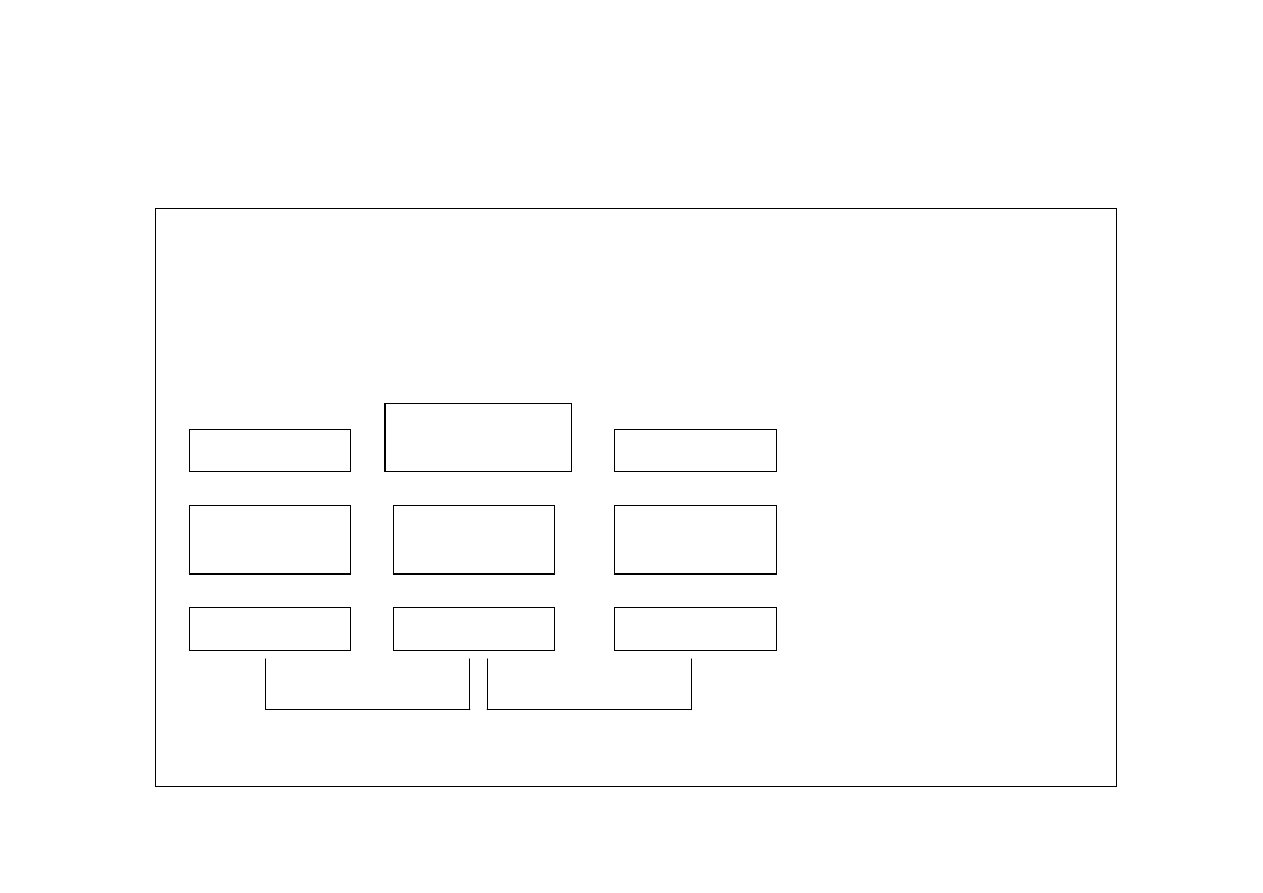

Drzewo odchyle

ń

– centrum przychodów

Odchylenie mar

ż

y

pozyskanej

Odchylenie mar

ż

y pozyskanej przez centrum przychodów

Odchylenie

kosztów

pozyskania

mar

ż

y

Odchylenie ceny

sprzeda

ż

y

Odchylenie

rozmiarów

sprzeda

ż

y

Odchylenie

kosztów

zmiennych

Odchylenie kosztów

stałych sprzeda

ż

y

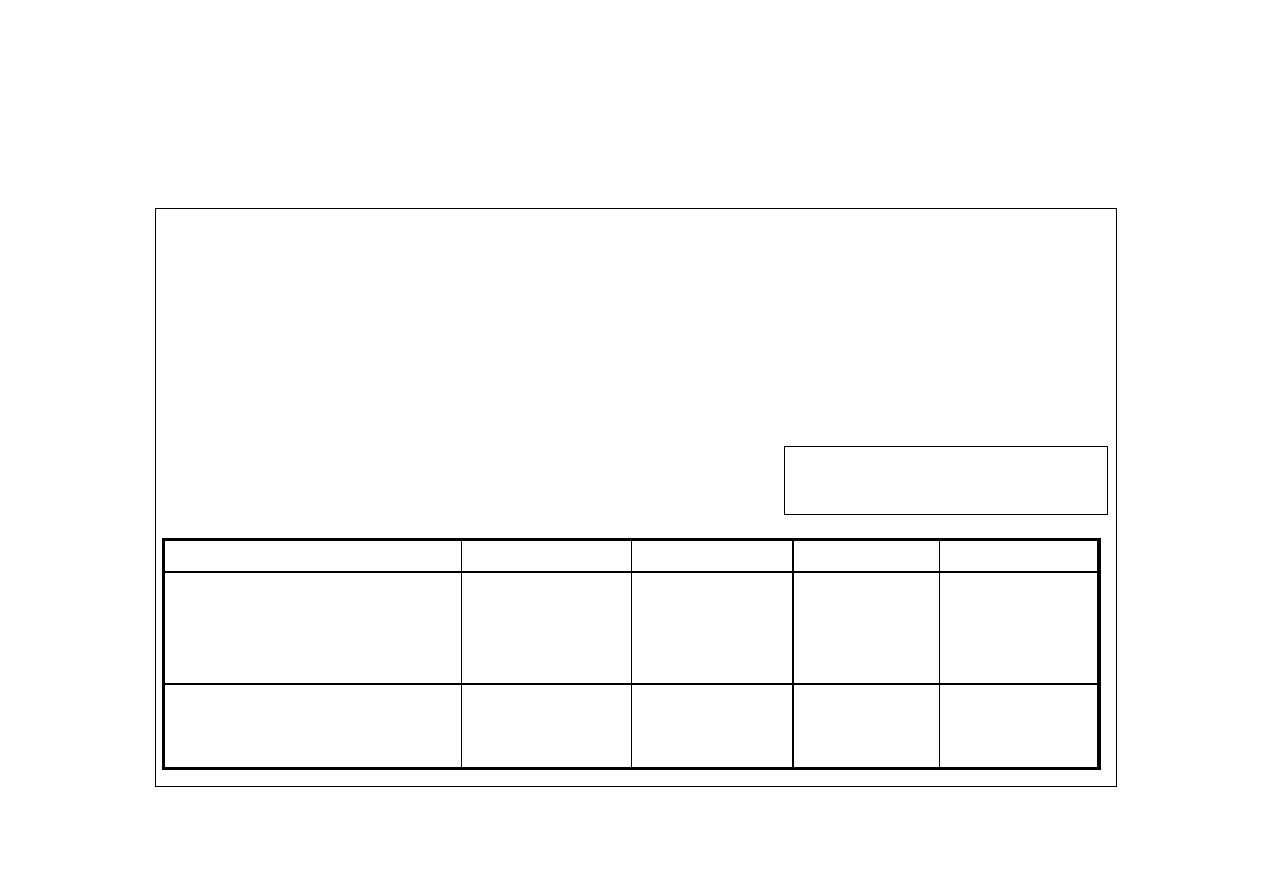

Drzewo odchyle

ń

– centrum zysku

Odchylenie wyniku centrum zysku

Odchylenie mar

ż

y pozyskanej przez centrum

zysku dla przedsi

ę

biorstwa

Odchylenie kosztów stałych produkcji i

administracji

Odchylenie kosztów zmiennych produkcji

Odchylenie

pozyskanej mar

ż

y

Odchylenie kosztów

pozyskania mar

ż

y

Odchylenie ceny

sprzeda

ż

y

Odchylenie

rozmiarów sprzeda

ż

y

Odchylenie kosztów

zmiennych

sprzeda

ż

y

Odchylenie kosztów

stałych sprzeda

ż

y

Odchylenie

materiałów

bezpo

ś

rednich

Odchylenie

robocizny

bezpo

ś

redniej

Odchylenie kosztów

jednostkowych

sprzeda

ż

y wyboru

Odchylenie rozmiarów

sprzeda

ż

y

Odchylenie zu

ż

ycia

materiałów bezp.

Odchylenie cen

materiałów bezp.

Odchylenie

struktury

sprzeda

ż

y

Odchylenie ilo

ś

ci

sprzeda

ż

y

Odchylenie

rozmiaru sprzeda

ż

y

Odchylenie ilo

ś

ci

materiałów bezp.

Odchylenie

wydajno

ś

ci w

płacach bezp.

Odchylenie stawki

płac bezp.

Odchylenie udziału

w rynku

Odchylenie wielko

ś

ci

runku

Odchylenie struktury

płac bezp.

Odchylenie ilo

ś

ci

płac bezp.

Analiza odchyle

ń

od wyniku planowanego

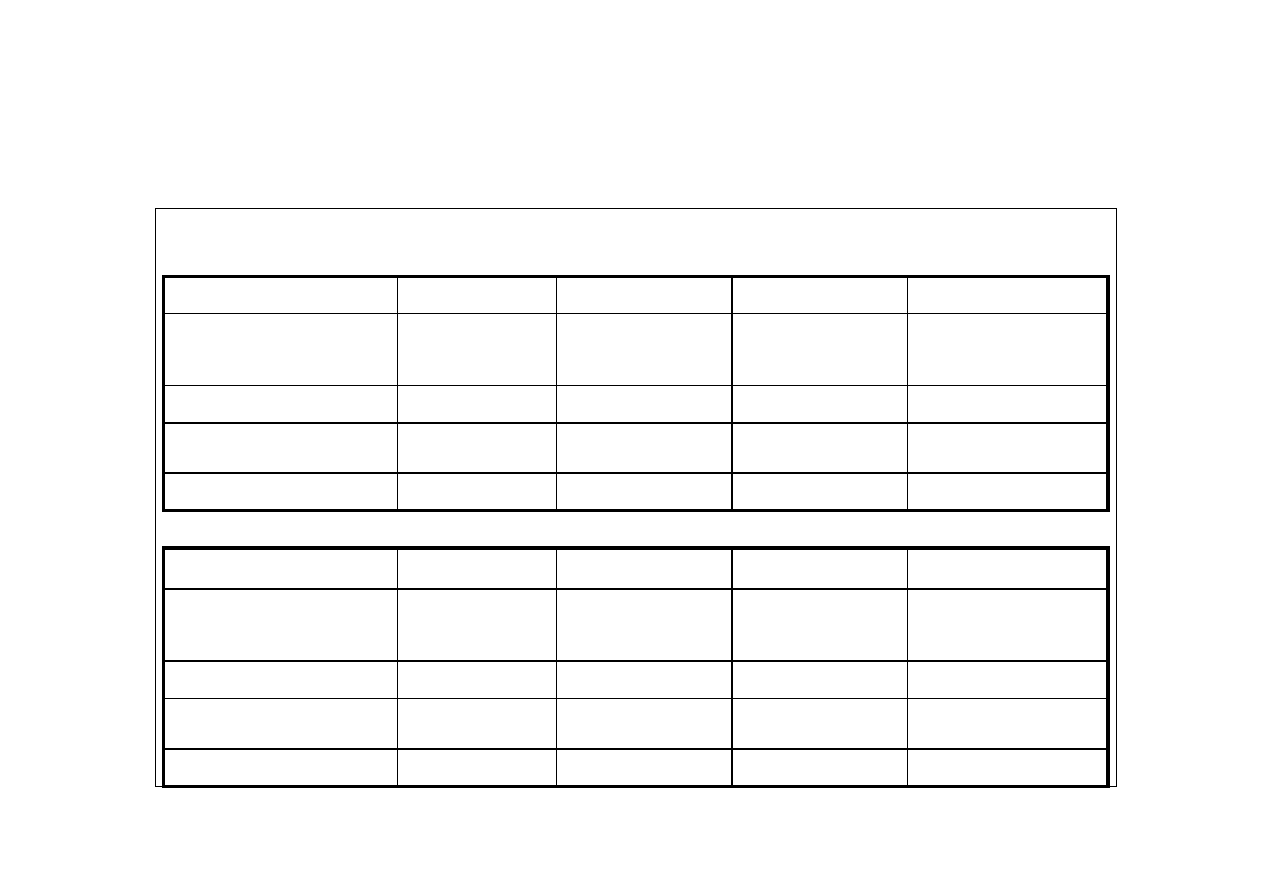

BUD

Ż

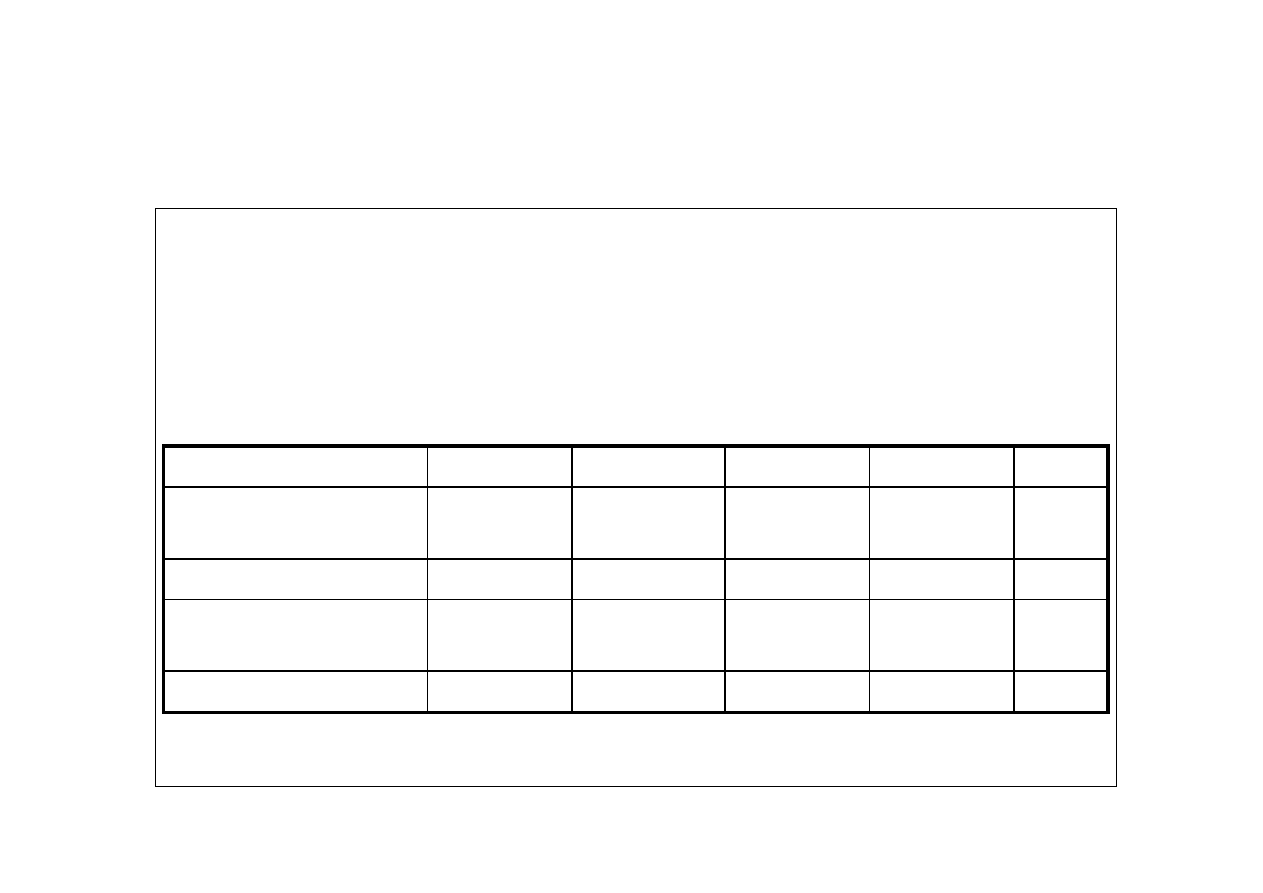

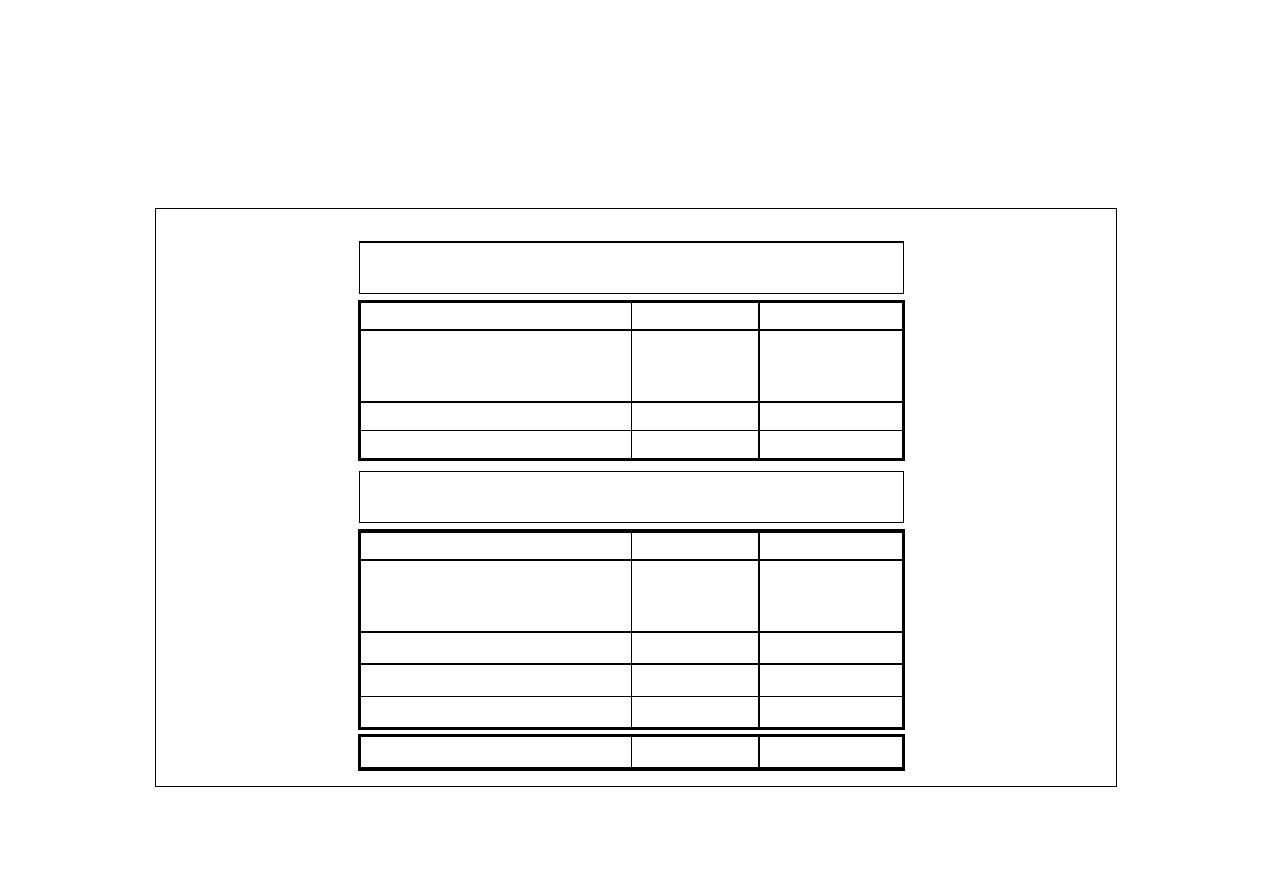

ET DLA PRODUKCJI X<Y<Z na rok 200X

135 000,00

----

----

----

7. Zysk operacyjny

80 000,00

25 000,00

----

----

----

----

----

----

5. Koszty wydziałowe

6. Koszty zarz

ą

du i sprzeda

ż

y

240 000,00

100 000,00

80 000,00

60 000,00

4. Mar

ż

a brutto (2-3)

2300

660 000,00

420 000,00

1000

300 000,00

200 000,00

800

240 000,00

160 000,00

500

120 000,00

60 000,00

1. Sprzeda

ż

(szt.)

2. Sprzeda

ż

(warto

ść

)

3. Koszty zmienne

Razem

Z

Y

X

Tre

ść

WYKONANIE BUD

Ż

ETU X<Y<Z na rok 200X

95 000,00

----

----

----

7. Zysk operacyjny

84 000,00

30 000,00

----

----

----

----

----

----

5. Koszty wydziałowe

6. Koszty zarz

ą

du i sprzeda

ż

y

209 000,00

90 000,00

74 000,00

45 000,00

4. Mar

ż

a brutto (2-3)

2300

640 000,00

431 000,00

1000

300 000,00

200 000,00

800

240 000,00

160 000,00

500

100 000,00

55 000,04

1. Sprzeda

ż

(szt.)

2. Sprzeda

ż

(warto

ść

)

3. Koszty zmienne

Razem

Z

Y

X

Tre

ść

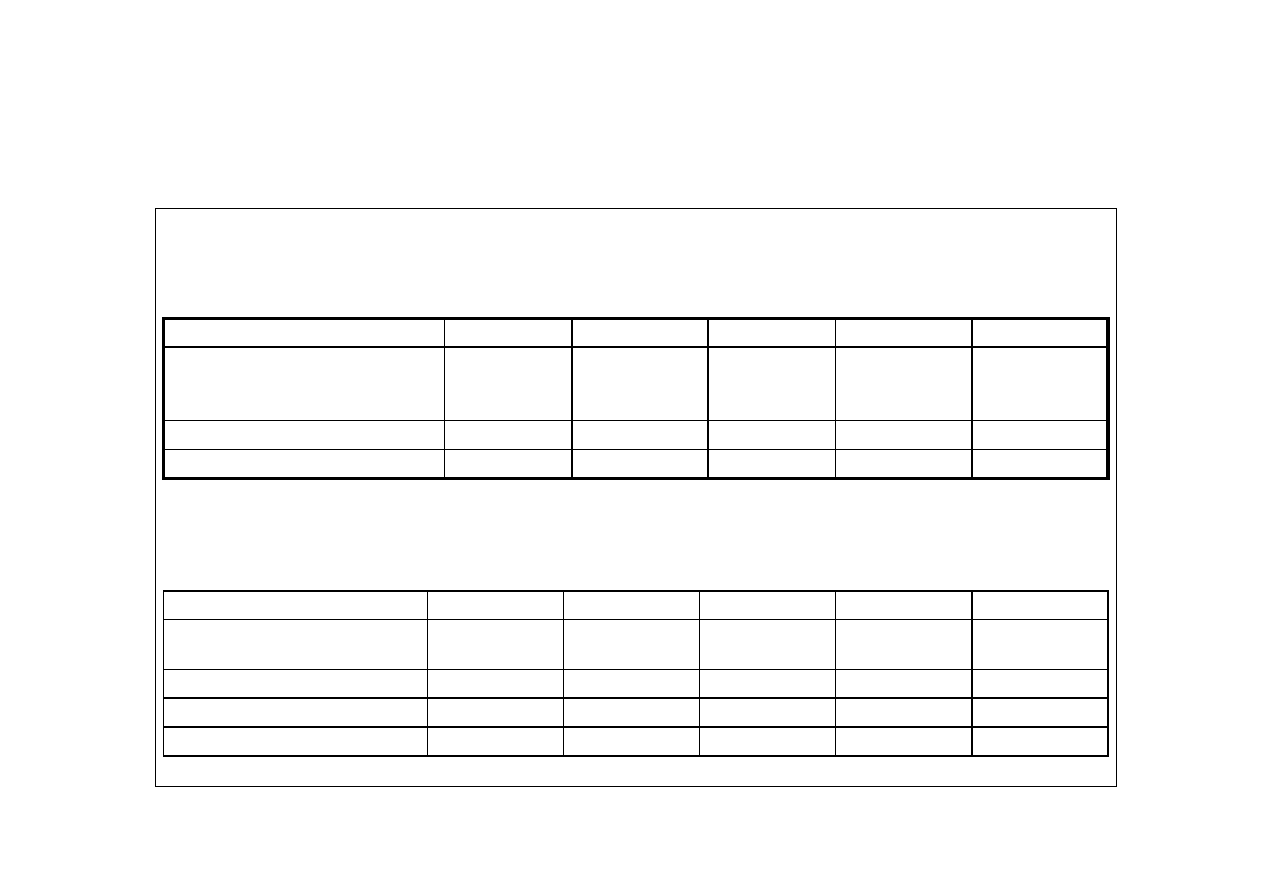

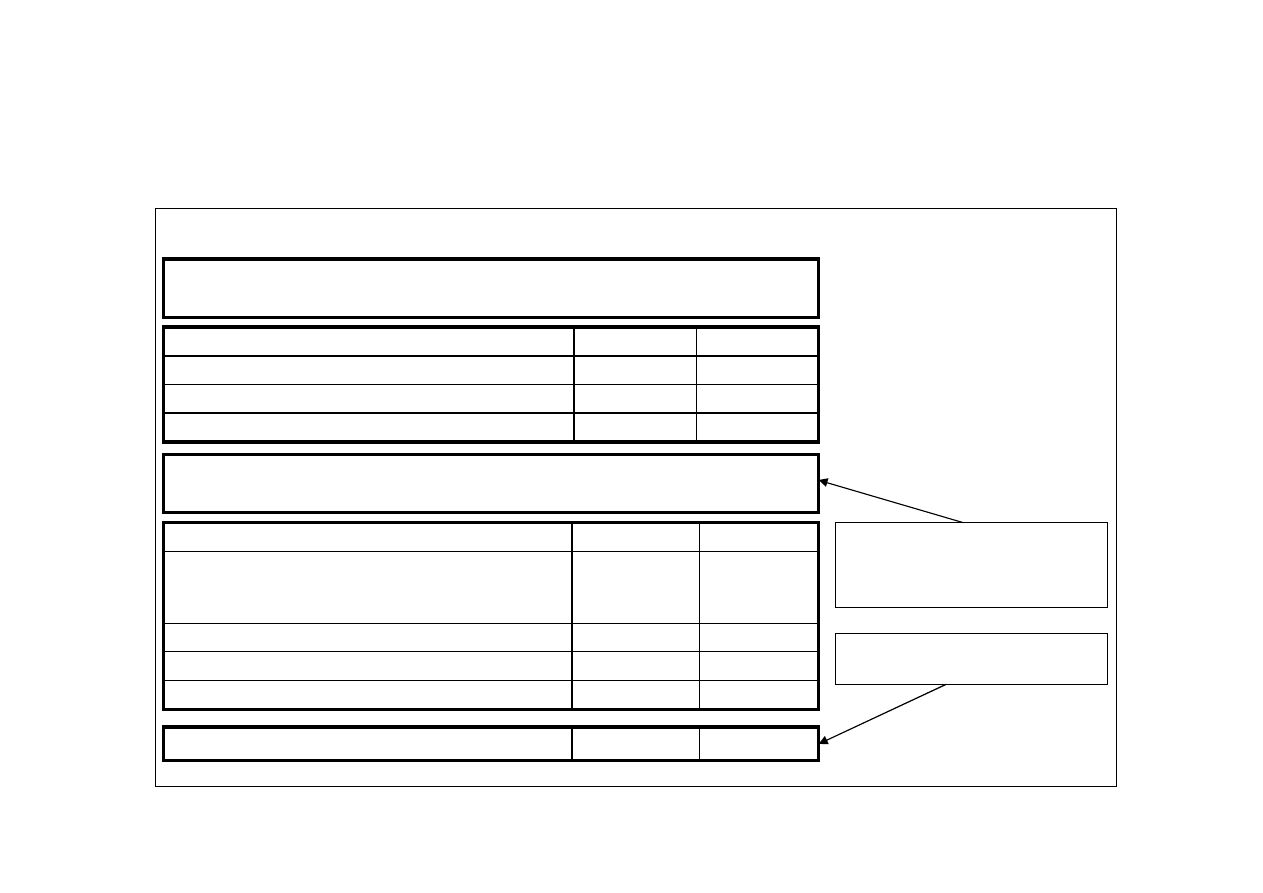

Poziom O – bud

ż

et statyczny

Porównanie zysku zaplanowanego ze zrealizowanym

N

29,63

40 000,00

3. Odchylenie (1 – 2)

----

----

70,37

100,00

95 000,00

135 000,00

1. Zysk osi

ą

gni

ę

ty

2. Zysk planowany

Ocena

%

Kwota

Tre

ść

Poziom 1 – bud

ż

et statyczny

Ró

ż

nice pomi

ę

dzy stanem rzeczywistym a oczekiwanym poszczególnych składników

rachunku wyników.

N

-40 000,00

135 000,00

95 000,00

7. Zysk operacyjny

N

N

4 000,00

5 000,00

80 000,00

25 000,00

84 000,00

30 000,00

5. Koszty wydziałowe

6. Koszty zarz

ą

du i sprzeda

ż

y

N

-31 000,00

240 000,00

209 000,00

4. Mar

ż

a brutto

N

N

-20 000,00

11 000,00

660 000,00

420 000,00

640 000,00

431 000,00

1. Sprzeda

ż

(warto

ść

)

2. Koszty zmienne

Ocena

Odchylenie

Bud

ż

et

Wykonanie

Tre

ść

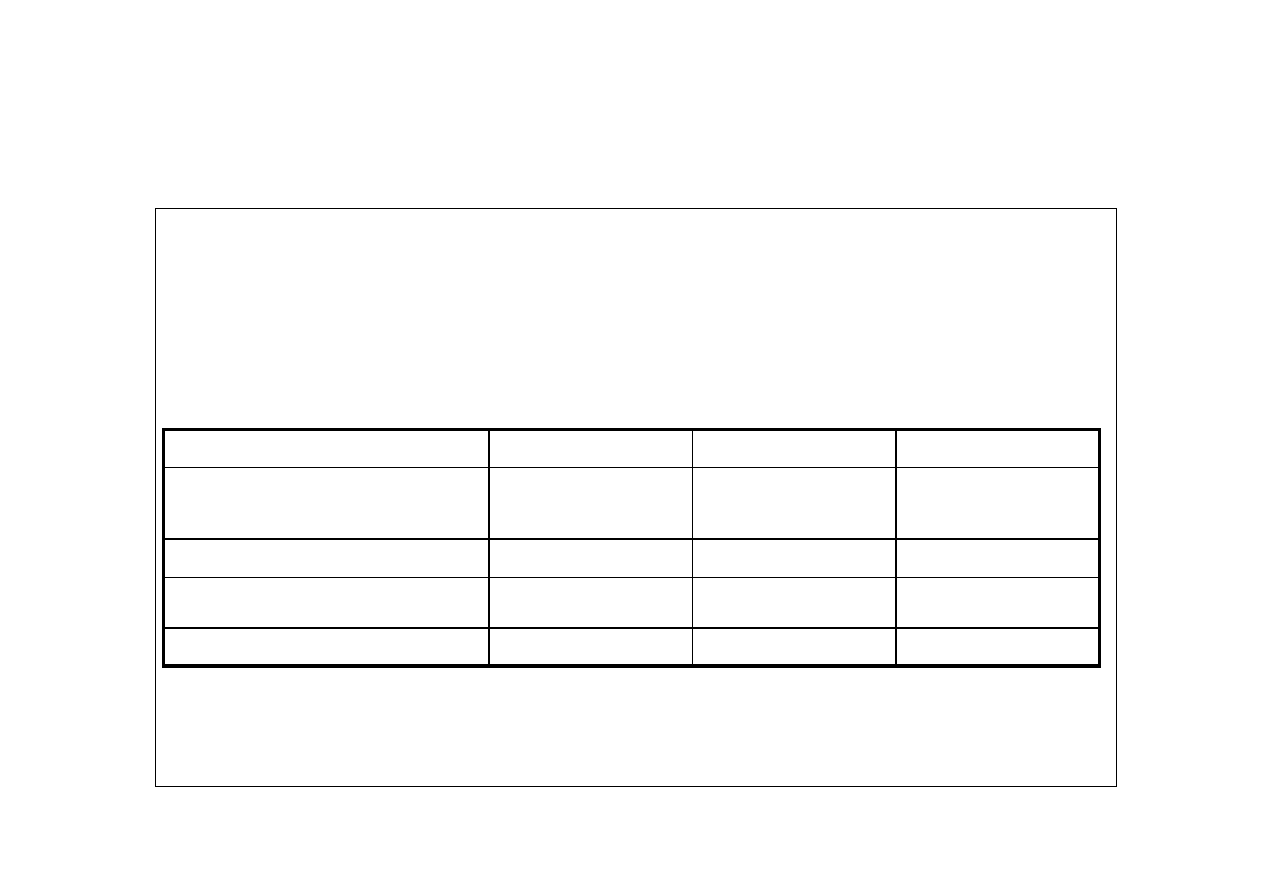

Poziom 2 – bud

ż

et elastyczny

Jaki byłby zysk, gdy w bud

ż

ecie zmieni si

ę

tylko jeden parametr – wielko

ść

sprzeda

ż

y, przy stało

ś

ci

pozostałych (ceny, koszty, wydajno

ść

)? Bud

ż

et ten, w swej warto

ś

ci odpowiada faktycznej ilo

ś

ci

sprzedanych wyrobów.

Ustalenie planowanej jednostkowej mar

ż

y brutto dla wyrobów (MBP) X>>Y>>Z

MBPX = 60 000/500 szt. = 120/szt. MBPY = 80 000/800 szt. = 100/szt. MBPZ = 100 000/1000 szt. =

100/szt.

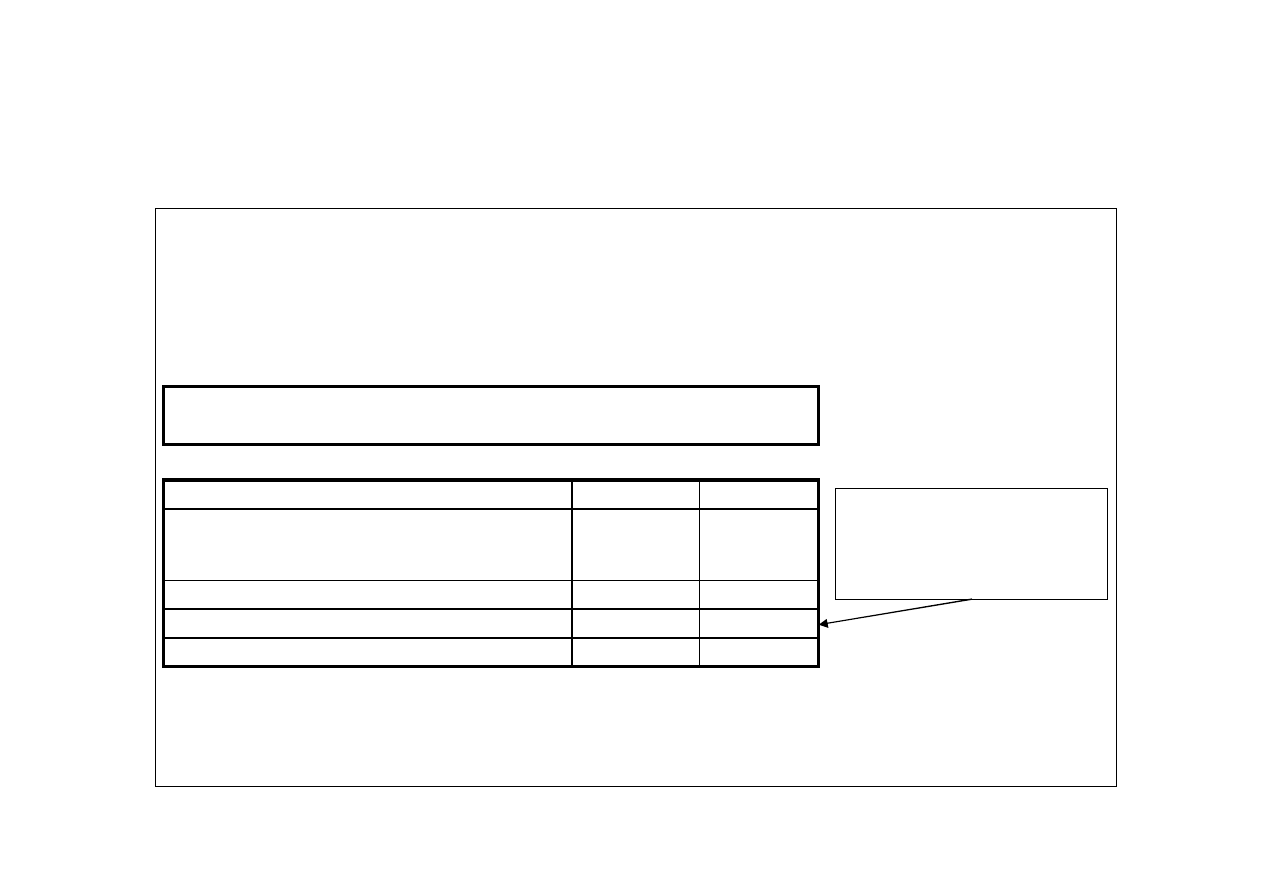

133 000,00

----

----

Zysk operacyjny

80 000,00

25 000,00

----

----

----

----

Koszty wydziałowe

Koszty zarz

ą

du i sprzeda

ż

y

238 000,00

----

----

Mar

ż

a brutto razem

48 000,00

80 000,00

110 000,00

120

100

100

400

800

1100

• X

• Y

• Z

MB całkowita

MBP

Sprzeda

ż

Produkt

ODCHYLENIE NA SPRZEDA

Ż

Y>>> SKORYGOWANY PLAN ZYSKU – PLAN ZYSKU

133 000,00 – 135 000,00 = - 2 000 N

ODCHYLENIE CEN I KOSZTÓW>>> ZYSK RZECZYWISTY – SKORYGOWANY PLAN ZYSKU

95 000,00 – 133 000,00 = - 38 000 N

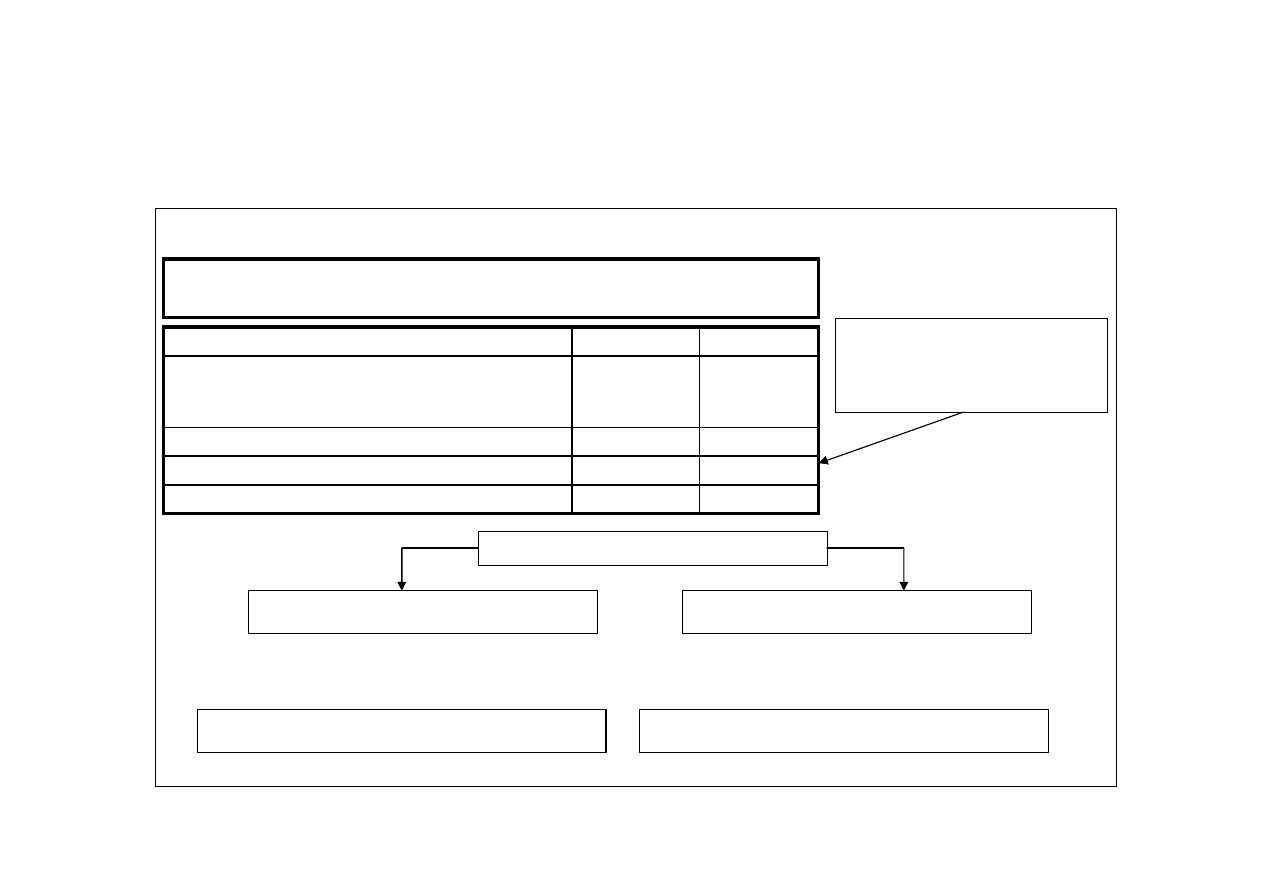

Poziom 3 – odchylenia szczegółowe

Ustalenie planowanej jednostkowej

ś

redniowa

ż

onej mar

ż

y brutto (MBJ

Ś

)

MBJ

Ś

= (60 000 + 80 000 + 100 000) / (500 szt. + 800 szt.+ 1000 szt.) = 104,35/szt.

Dezagregacja odchylenia na sprzeda

ż

y (-2000 zł) na odchylenie na ilo

ś

ci sprzeda

ż

y i

odchylenie na strukturze sprzeda

ż

y

ODCHYLENIE NA ILO

Ś

CI SPRZEDA

Ż

Y = (SPRZEDA

Ż

RZECZ. – SPRZEDA

Ż

PLAN.) x MBJ

Ś

----

0

10 453

0

-10 435

8. Odchylenie warto

ś

ciowe (7 x 4)

----

----

----

2300

2300

0

1100

1000

100

800

800

0

400

500

-100

5. Sprzeda

ż

rzeczywista w sztukach

6. Sprzeda

ż

planowana w sztukach

7. Odchylenie (5 – 6)

----

104,35

4. MBJ

Ś

----

----

----

2300

240 000

104,35

1000

100 000

100

800

80 000

100

500

60 000

120

1. Sprzeda

ż

planowana w sztukach

2. Planowana mar

ż

a brutto

3. Mar

ż

a jednostkowa (2 : 1)

Ocena

Razem

Z

Y

X

Tre

ść

ODCHYLENIE NA ILO

Ś

CI SPRZEDA

Ż

Y = nie wyst

ę

puje.

ODCHYLENIE NA STRUKTURZE SPRZEDA

Ż

Y =

(SPRZEDA

Ż

RZECZ. – SPRZEDA

Ż

PLAN.) x (PjMBi – MBJ

Ś

)

N

-2000

-435

0

-1565

5. Odchylenie warto

ś

ciowe (3 x 4)

---

-100

0

-100

4. Odchylenie na sprzeda

ż

y w szt.

---

…

-4,35

-4,35

15,65

3. Odchylenie

---

…

…

100

104,35

100

104,35

120

104,35

1. Mar

ż

a jednostkowa planowana

2. Mar

ż

a

ś

redniowa

ż

ona

Ocna

Razem

Z

Y

X

Tre

ś

c

ODCHYLENIE NA STRUKTURZE SPRZEDA

Ż

Y = - 2000 zł

Odchylenie sprzeda

ż

y (-2000)

Odchylenie wielko

ś

ci sprzeda

ż

y (0)

Odchylenie struktury sprzeda

ż

y (-2000)

Dezagregacja odchylenia cen i kosztów (- 38 000) na odchylenie spowodowane zmian

ą

cen i zmian

ą

kosztów (zmiennych i stałych) prowadzonej działalno

ś

ci

ODCHYLENIE CEN SPRZEDA

Ż

Y = (CENA RZECZ. – CENA PLAN.) x SPRZEDA

Ż

RZECZ.

…

-26 000,00

-30 000,00

0,00

4 000,00

5. Odchylenie cenowe (1 x 4)

---

…

-27,2727

0,0000

10,000

4. Odchylenie ceny (2 – 3)

---

---

---

…

…

…

1100

272,7273

300,0000

80

300,000

300,000

400

250,0000

240,0000

1. Sprzeda

ż

rzeczywista w sztukach

2. Rzeczywista cena jednostkowa

3. Planowana cena jednostkowa

Z

Y

X

Tre

ść

Cena jednostkowa = Sprzeda

ż

warto

ś

ciowo / wielko

ść

sprzeda

ż

y w szt.

ODCHYLENIE KOSZTÓW ZMIENNYCH = (JEDN. KOSZT ZMIENNY RZECZ. – JEDN. KOSZT

ZMIENNY PLAN.) x SPRZEDA

Ż

RZECZ.

N

-3000,00

10 000,00

-6000,00

-7 000,00

5. Odchylenie warto

ś

ciowe (3 x 4)

---

2300

1100

800

400

4. Odchylenie na sprzeda

ż

y w szt.

---

…

9.0909

-7,5000

-17,5000

3. Odchylenie

---

…

…

190,9091

200,0000

207,500

200,000

137,5000

120,0000

1. Mar

ż

a jednostkowa planowana

2. Mar

ż

a

ś

redniowa

ż

ona

Ocna

Razem

Z

Y

X

Tre

ś

c

ODCHYLENIE KOSZTÓW WYDZIAŁOWYCH = (KOSZTY WYDZ. RZECZ. – KOSZTY WYDZ. PLAN.)

ODCHYLENIE KOSZTÓW ZARZ

Ą

DU = (KOSZTY ZARZ./SPRZ. RZECZ. – KOSZTY ZARZ./SPRZ. PLAN.)

N

(-) 5 000,00

3. Odchylenia

…

…

30 000,00

25 000,00

1. Koszty zarz

ą

du i sprzeda

ż

y rzeczywiste

2. Koszty zarz

ą

du i sprzeda

ż

y planowane

Ocena

Kwota

Tre

ść

N

(-) 4000,00

3. Odchylenie kosztów wydziałowych

….

….

84 000,00

80 000,00

1. Koszty wydziałowe rzeczywiste

2. Koszty wydziałowe planowane

Ocena

Kwota

Tre

ść

Odchylenie cen i kosztów (-38000)

Odchylenie cen (-26000)

Odchylenie kosztów (-12000)

Odchylenie kosztów zmiennych (-3000)

Odchylenie kosztów wydzielonych (-4000)

Odchylenie kosztów zarz

ą

du (-5000)

Przyczyny odchyle

ń

N

-40 000,00

….

….

….

5. Odchylenia razem

N

N

-4 000,00

-5 000,00

….

….

….

….

….

….

3. Odchylenie kosztów wydziałowych

4. Odchylenie kosztów zarz

ą

du

N

-31 000,00

30 000,00

6 000,00

-1 000,00

2. Odchylenie mar

ż

y brutto

N

N

N

N

0,00

-2 000,00

-26 000,00

-3 000,00

10 435,00

-435,00

30 000,00

10 000,00

0,00

0,00

0,00

-6 000,00

-10 453,00

-1 565,00

4 000,00

-7 000,00

1. Odchylenia spowodowane

zmianami:

a. Wielko

ś

ci sprzeda

ż

y

b. Struktury sprzeda

ż

y

c. Cen zbytu

d. Kosztów zmiennych

Ocena

Razem

Z

Y

X

Tre

ść

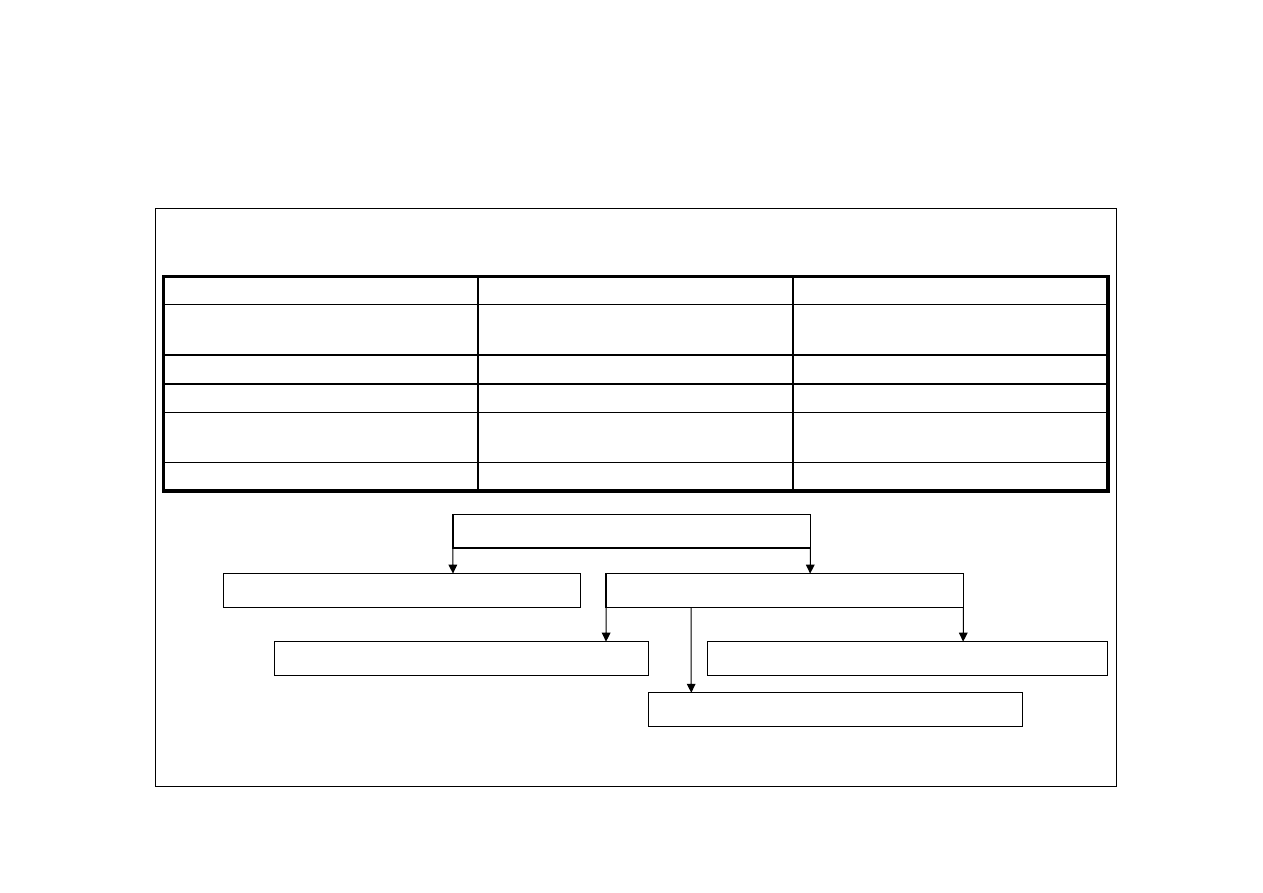

Odchylenie zysku (-40000)

Odchylenie sprzeda

ż

y (-2000N)

Odchylenie ilo

ś

ci sprzeda

ż

y (0)

Odchylenie struktury sprzeda

ż

y (-2000N)

Odchylenie cen i kosztów (-38000)

Odchylenie cen (-26000N)

Odchylenie sprzeda

ż

y (-2000N)

Odchylenie kosztów zmiennych (-3000N)

Odchylenie kosztów wydz. (-4000N)

Odchylenie zarz

ą

du (-5000N)

Analiza odchyle

ń

od wyniku planowanego

• ODCHYLENIE ZYSKU

ZYSK RZECZYWISTY – PLAN ZYSKU

• ODCHYLENIE NA SPRZEDA

Ż

Y

SKORYGOWANY PLAN ZYSKU – PLAN ZYSKU

• ODCHYLENIE CEN I KOSZTÓW

ZYSK RZECZYWISTY – SKORYGOWANY PLAN ZYSKU

• ODCHYLENIE NA ILO

Ś

CI SPRZEDA

Ż

Y

(SPRZEDA

Ż

RZECZ. – SPRZEDA

Ż

PLAN.) x MBJ

Ś

• ODCHYLENIE NA STRUKTURZE SPRZEDA

Ż

Y

(SPRZEDA

Ż

RZECZ. – SPRZEDA

Ż

PLAN.) x (PjMBi – MBJ

Ś

)

• ODCHYLENIE CEN SPRZEDA

Ż

Y

(CENA RZECZ. – CENA PLAN.) x SPRZEDA

Ż

RZECZ.

• ODCHYLENIE KOSZTÓW ZMIENNYCH

(JEDN. KOSZT ZMIENNY RZECZ. – JEDN. KOSZT ZMIENNY PLAN.) x SPRZEDA

Ż

RZECZ.

• ODCHYLENIE KOSZTÓW WYDZIAŁOWYCH

(KOSZTY WYDZ. RZECZ. – KOSZTY WYDZ. PLAN.)

• ODCHYLENIE KOSZTÓW ZARZ

Ą

DU

(KOSZTY ZARZ./SPRZ. RZECZ. – KOSZTY ZARZ./SPRZ. PLAN.)

Analiza odchyle

ń

kosztów

Podstaw

ą

analizy odchyle

ń

kosztów staje si

ę

ustalenie ich norm (standardów), inaczej koszów

postulowanych, warto

ś

ciowanych w trybie ex ante, wła

ś

ciwych dla posiadanych zdolno

ś

ci

produkcyjnych (mierzonych wielko

ś

ci

ą

produkcji lub normatywnym czasem pracy).

Standardy zu

ż

ycia materiałów, robocizny i kosztów po

ś

rednich mo

ż

na ustali

ć

poprzez:

• analiz

ę

norm dotychczasowych i wynikaj

ą

cych z nich standardowych kosztów materiałów płac i

kosztów po

ś

rednich,

• ustalenie technicznych norm zu

ż

ycia od podstaw.

Typy standardów kosztów

1.

Standard bazowy – stosowany w przypadku braku zmian w procesach technologicznych,

potencjale wytwórczym, poziomie cen, stawek przez wiele lat funkcjonowania przedsi

ę

biorstwa.

2. Standard idealny – ustalany dla optymalnych warunków techniczno-organizacyjnych w jakich

mo

ż

e działa

ć

przedsi

ę

biorstwo. Jest trudny do osi

ą

gni

ę

cia a przez to rzadko stosowany.

3. Standard bie

żą

cy – odzwierciedla mo

ż

liwe do osi

ą

gni

ę

cia w danych warunkach techniczno-

organizacyjnych koszty, jakie winnych charakteryzowa

ć

działalno

ść

podmiotu. Najlepszy

standard z punktu widzenia budowy efektywnych systemów motywacyjnych.

Analiza odchyle

ń

kosztów bezpo

ś

rednich

Analiz

ę

odchyle

ń

kosztów bezpo

ś

rednich przeprowadzi

ć

mo

ż

na dwoma wariantami:

• WARIANT I – bez uwzgl

ę

dniania odchyle

ń

ł

ą

cznych

• WARIANT II – z uwzgl

ę

dnieniem odchyle

ń

ł

ą

cznych

Interpretacja odchyle

ń

kosztów bezpo

ś

rednich WARIANT I

• ODCHYLENIE CENOWE

(Cf – Cp) x Pf

• ODCHYLENIE ZU

Ż

YCIA

(Pf – Pp) x Cp

Koszty faktyczne

Kf

Rzeczywista produkcja

wg ceny planowanej

Kf (cp)

Koszty normatywne

Kn

= =

=

Produkcja

faktyczna

Pf

Produkcja

faktyczna

Pf

Produkcja

planowana

Pp

x x

x

Cena faktyczna

Cf

Cena planowana

Cp

Cena planowana

Cp

Odchylenie cenowe

Oc

Odchylenie zu

ż

ycia

Oc

-

-

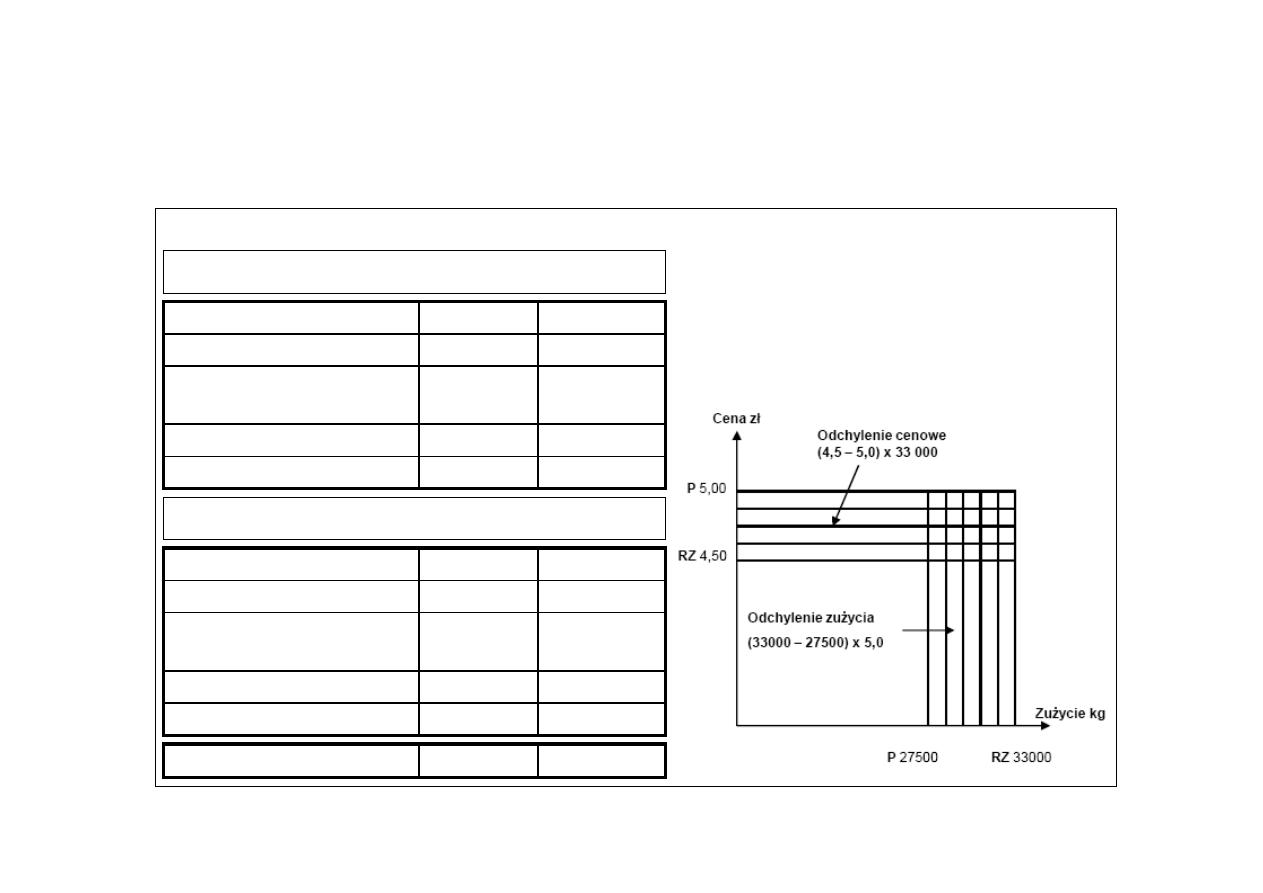

Przykład

Podmiot stosuj

ą

cy rachunek kosztów standardowych posiada nast

ę

puj

ą

ce dane o kosztach:

- normatywne zu

ż

ycie materiałów bezp.

5 kg x 5,00 zł/kg

- normatywne zu

ż

ycie czasu pracy bezp.

6 rh x 8,00 zł/rh

Bud

ż

et kosztów po

ś

rednich wynosi:

- koszty zmienne

3 h/szt., po 5,00 zł/h

- koszty stałe

90 000,00 zł

Standardy kosztów dotycz

ą

normalnej miesi

ę

cznej produkcji wynosz

ą

cej 6 000 szt. wyrobów.

W badanym miesi

ą

cu rzeczywista produkcja wyniosła 5 500 szt. wyrobów i wi

ą

zała si

ę

z poniesieniem:

a/ kosztów bezpo

ś

rednich

- materiały bezpo

ś

rednie

33 000 kg po 4,50 zł/kg

- płace bezpo

ś

rednie

38 500 rh po 7,50 zł/rh

b/ kosztów po

ś

rednich

- zmienne

17 600 rh po 5,25 zł/rh

- stałe

95 000,00 zł

•Kpzp – 3h/szt. x 5 zł/h x 5500 szt = 82500 zł

** Kpsp – (90000 zł : 6000 h) x 5500 szt = 82500 zł

N

N

N

58 150,00

35 750,00

22 400,00

642 650,00

….

….

566 500,00

….

….

5. Koszty ogółem

• Koszty bezpo

ś

rednie (1 + 2)

• Koszty po

ś

rednie (3 + 4)

N

N

N

N

11 000,00

24 750,00

9 900,00

12 500,00

158 500,00

288 750,00

92 400,00

95 000,00

137 500,00

264 000,00

* 82 500,00

** 82 500,00

1. Materiały bezpo

ś

rednie

2. Płace bezpo

ś

rednie

3. Po

ś

rednie koszty zmienne

4. Po

ś

rednie koszty stałe**

Interpretacja

Odchylenie

Koszty faktyczne

Koszty planowane

Tre

ść

Analiza odchyle

ń

kosztów materiałów bezpo

ś

rednich – wariant I

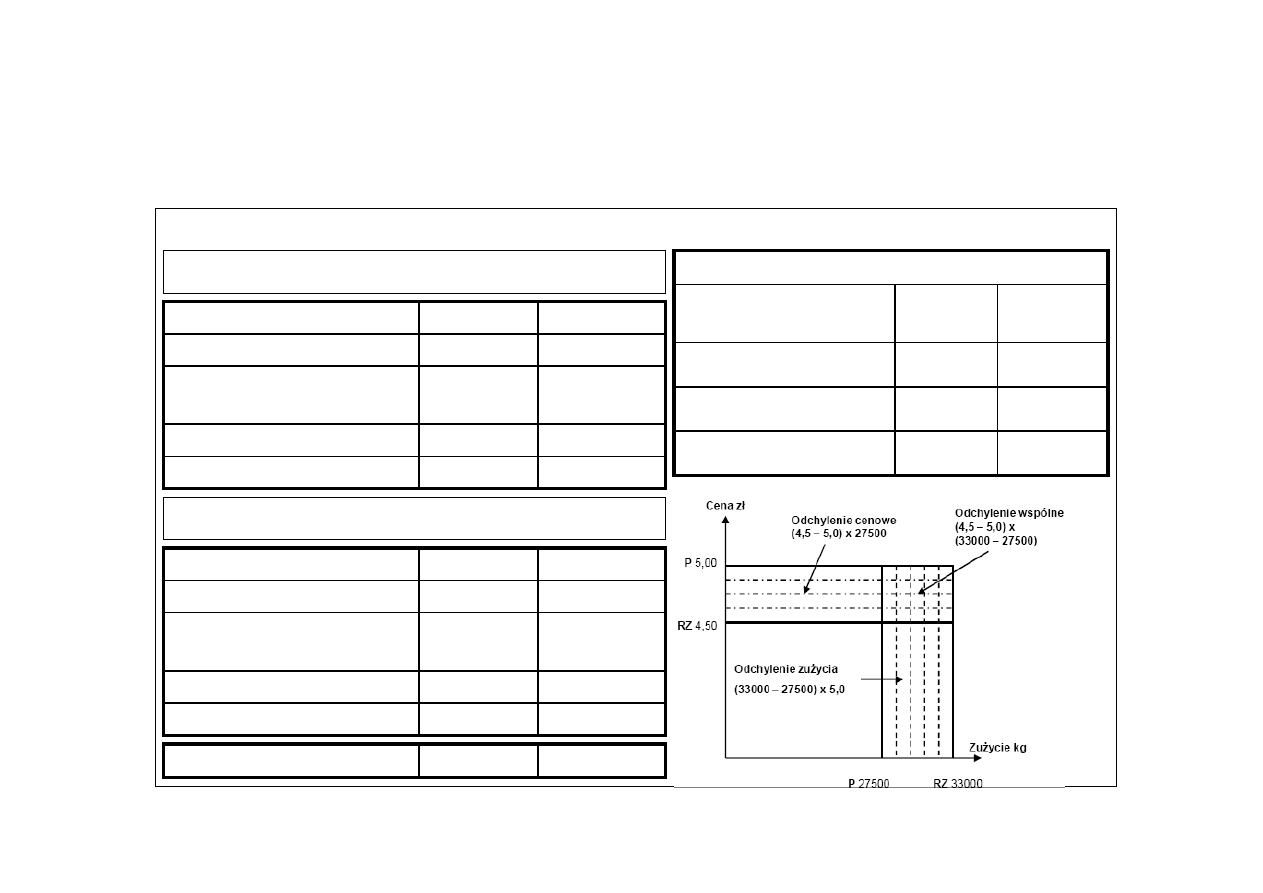

ODCHYLENIE CENOWE = (C rz – C p) x Z rz

K

- 16 500,00

5. Odchylenie całkowite 4 x 1

K

- 0,50

4. Odchylenie ceny (2 – 3)

---

---

4,50

5,00

2. Rzeczywista cena

3. Planowana cena

---

33 000,00

1. Rzeczywiste zu

ż

ycie kg

Interpretacja

Kwota

Z tytułu zmiany cen

K

27 500,00

5. Odchylenie całkowite 4 x 1

K

5 500,00

4. Odchylenie zu

ż

ycia (2 – 3)

---

---

33 000,00

27 500,00

2. Rzeczywiste zu

ż

ycie (kg)

3. Planowane zu

ż

ycie

---

5,00

1. Planowana cena

Interpretacja

Kwota

Z tytułu zmiany ilo

ś

ci

ODCHYLENIE ILO

Ś

CI ZU

Ż

YCIA = (Z rz – Z p) x C p

N

11 000,00

Odchylenia razem

Interpretacja graficzna odchyle

ń

WARIANT I

Odchylenia kosztów materiałów bezpo

ś

rednich – WARIANT II

ODCHYLENIE CENOWE = (C rz – C p) x Z p

K

- 13 750,00

5. Odchylenie całkowite 4 x 1

K

- 0,50

4. Odchylenie ceny (2 – 3)

---

---

4,50

5,00

2. Rzeczywista cena

3. Planowana cena

---

27 500,00

1. Rzeczywiste zu

ż

ycie kg

Interpretacja

Kwota

Z tytułu zmiany cen

K

27 500,00

5. Odchylenie całkowite 4 x 1

K

5 500,00

4. Odchylenie zu

ż

ycia (2 – 3)

---

---

33 000,00

27 500,00

2. Rzeczywiste zu

ż

ycie (kg)

3. Planowane zu

ż

ycie

---

5,00

1. Planowana cena

Interpretacja

Kwota

Z tytułu zmiany ilo

ś

ci

ODCHYLENIE ILO

Ś

CI ZU

Ż

YCIA = (Z rz – Z p) x C p

N

11 000,00

Odchylenia razem

N

11 000,00

5. Odchylenia razem

N

5 500,00

4. Odchylenie zu

ż

ycia (2 – 3)

K

-2 750,00

3. Odchylenie całkowite

K

N

-0,50

-5 500,00

1. Odchylenie ceny

2. Odchylenie zu

ż

ycia

ODCHYLENIE WSPÓLNE = ( C rz – C p) x (Z rz – Z p)

Interpretacja graficzna odchyle

ń

WARIANT II

Analiza odchyle

ń

kosztów robocizny bezpo

ś

redniej – wariant I

ODCHYLENIE STAWEK = (S rz – S p) x Lh rz

K

- 19 250,00

5. Odchylenie całkowite 4 x 1

K

- 0,50

4. Odchylenie ceny (2 – 3)

----

----

7,50

8,00

2. Rzeczywista stawka

3. Planowana stawka

----

38 500,00

1. Rzeczywiste liczba h

Interpretacja

Kwota

Z tytułu zmiany stawek

ODCHYLENIE WYDAJNO

Ś

CI = (Lh rz – Lh p) x S p

N

44 000,00

5. Odchylenie całkowite 4 x 1

N

5 500,00

4. Odchylenie ceny (2 – 3)

----

----

38 500,00

33 000,00

2. Rzeczywista liczba h

3. Planowana liczba h

----

8,00

1. Planowana stawka

Interpretacja

Kwota

Z tytułu zmiany stawek

N

24 750,00

Odchylenia razem

Odchylenia kosztów robocizny bezpo

ś

redniej – WARIANT II

K

- 16 550,00

5. Odchylenie całkowite 4 x 1

K

- 0,50

4. Odchylenie ceny (2 – 3)

----

----

7,50

8,00

2. Rzeczywista stawka

3. Planowana stawka

----

33 000,00

1. Rzeczywiste liczba h

Interpretacja

Kwota

Z tytułu zmiany stawek

N

44 000,00

5. Odchylenie całkowite 4 x 1

N

5 500,00

4. Odchylenie ceny (2 – 3)

----

----

38 500,00

33 000,00

2. Rzeczywista liczba h

3. Planowana liczba h

----

8,00

1. Planowana stawka

Interpretacja

Kwota

Z tytułu zmiany stawek

ODCHYLENIE STAWEK = (S rz – S p) x Lh rz

ODCHYLENIE WYDAJNO

Ś

CI = (Lh rz – Lh p) x S p

N

24 750

4. Odchylenia razem

K

- 2 750,00

3. Odchylenie całkowite

K

N

- 0,50

- 5 500,00

1. Odchylenie stawki

2. Odchylenie zu

ż

ycia

ODCHYLENIE WSPÓLNE = (S rz – S p) x (Lh rz – Lh p)

Analiza odchyle

ń

kosztów po

ś

rednich

Celem tej analizy jest ustalenie przyczyn odchyle

ń

wyst

ę

puj

ą

cych pomi

ę

dzy

rzeczywistymi a postulowanymi kosztami po

ś

rednimi, które ze swej istoty wykazuj

ą

mieszany charakter zale

ż

no

ś

ci pomi

ę

dzy ich warto

ś

ci

ą

a wielko

ś

ci

ą

produkcji

(wyodr

ę

bnienie zmiennych i stałych kosztów po

ś

rednich).

ODCHYLENIA KOSZTÓW WYDZIAŁOWYCH

N

22 400,00

187 400,00

165 000,00

•Razem

N

N

9 900,00

12 500,00

92 400,00

95 000,00

82 500,00

82 500,00

•Po

ś

rednie koszty zmienne

•Po

ś

rednie koszty stałe

Interpretacja

Odchylenie

Koszty faktyczne

Koszty planowane

Tre

ść

Funkcja kosztów wydziałowych dla przedziału 0 - 18 000 rh

K = 5x + 90 0000

Wska

ź

niki absorpcji kosztów po

ś

rednich (normatywne stawki narzutu kosztów po

ś

rednich na

jedn

ą

roboczogodzin

ę

)

WAZKW = 5 zł/rh (z równania kosztów całkowitych) lub Kzp/Lrhp 82500,00 zł / 16 500 rh

WASKW = 5 zł/rh (90 000 : (6 000 rh x 3 rh/szt) lub Ksp/Lrhp 82500,00 zł / 16 500 rh

Analiza odchyle

ń

zmiennych kosztów wydziałowych

ODCHYLENIE Z TYTUŁU ZMIAN W BUDZETOWANYCH

KOSZTACH (KZrz – (Lrhrz X WAZKW )

N

4 400

5. Odchylenie całkowite 1 - 4

88 000,00

4. 2 x 3

----

----

----

92 400,00

17 600,00

5,00

1. Rzeczywiste koszty zmienne

2. Rzeczywista liczba rh

3. WAZKW

Interpretacja

Kwota

Z tytułu zmiany stawek

ODCHYLENIE WYDAJNO

Ś

CI

(Lrhrz – Lrhp) x WASKW

N

5 500,00

5. Odchylenie całkowite (4 – 5)

82 500,00

5. (2 x 3)

88 000,00

4. (1 x 3)

----

----

----

17 600,00

16 500,00

5,00

1. Rzeczywista liczba rh

2. Planowana liczba rh

3. WASKW

Interpretacja

Kwota

Z tytułu zmiany ilo

ś

ci

N

9 900,00

Odchylenia razem

Analiza odchyle

ń

stałych kosztów wydziałowych

N

12 500,00

4. Odchylenie k.s. (1 – 2)

----

82 500,00

2. Koszty stałe planowane (dla faktycznej produkcji)

----

95 000,00

1. Koszty stałe rzeczywiste

Interpretacja

Kwota

Z tytułu wydatkowania k.s.

ODCHYLENIE KS Z TYTUŁU WYDATKOWANIA

KSrz – KSp

ODCHYLENIE KS Z TYTUŁU ROZMIARÓW PRODUKCJI

(Lrh p – maxLrh p) WASKW

K

7 500,00

6. Odchylenie (4 – 5)

----

90 000,00

5. Koszty planowane wg stawki planowej (2 x 3)

----

82 500,00

4. Koszty faktyczne wg stawki planowej (1 x 3)

----

----

----

16 500,00

18 000,00

5,00

1. Planowana liczba rh

2. Planowana liczba rh wg zdolno

ś

ci produkcyjnych

3. WASKW

Interpretacja

Kwota

Z tytułu rozmiarów produkcji

N

5 000,00

Odchylenie dopuszczalne (bud

ż

etowe)

Dopuszczalne mo

ż

liwe straty kosztów

stałych na mniejszym ni

ż

mo

ż

liwy

poziomie produkcji. Z definicji jest to

odchylenie niekorzystne.

Suma odchylenia bud

ż

etowego

rozmiarów produkcji

Analiza odchyle

ń

stałych kosztów wydziałowych – c.d.

N

-2 000,00

6. Odchylenie (4 – 5)

----

90 000,00

5. Koszty planowane wg stawki planowej (2 x 3)

----

88 000,00

4. Koszty faktyczne wg stawki planowej (1 x 3)

----

----

----

17 500,00

18 000,00

5,00

1. Planowana liczba rh

2. Planowana liczba rh wg zdolno

ś

ci produkcyjnych

3. WASKW

Interpretacja

Kwota

Z tytułu rozmiarów produkcji

ODCHYLENIE KS Z TYTUŁU NIEWYKORZYSTANIA ZDOLNO

Ś

CI PROD.

(Lrhrz – maxLrh) x WASKW

Koszty stałe puste, wi

ą

zane z

niewykorzystanymi zdolno

ś

ciami

produkcyjnymi (400 rh). Strata z tego

tytułu wynosi wi

ę

c 2000 zł. Gdy

ż

ka

ż

da

niewykorzystana roboczogodzina

powinna zaabsorbowa

ć

5 zł ks.

Analiza odchyle

ń

stałych kosztów wydziałowych – c.d.

N

-5 500,00

6. Odchylenie (4 – 5)

----

82 500,00

5. Koszty planowane wg stawki planowej (2 x 3)

----

88 000,00

4. Koszty faktyczne wg stawki planowej (1 x 3)

----

----

----

17 500,00

16 500,00

5,00

1. Planowana liczba rh

2. Planowana liczba rh wg zdolno

ś

ci produkcyjnych

3. WASKW

Interpretacja

Kwota

Z tytułu rozmiarów produkcji

ODCHYLENIE KS Z TYTUŁU ZMIANY WYDAJNO

Ś

CI

(Lrhrz – maxLrh) x WASKW

Obni

ż

yła si

ę

wydajno

ść

gdy

ż

przedsi

ę

biorstwo dla planowanej

wielko

ś

ci produkcji potrzebowało wi

ę

cej

czasu pracy ni

ż

było planowane. (s

ą

wi

ę

c to odchylenia niekorzystne.

Odchylenie dopuszczalne 5000,00

Odchylenie z tyt. rozmiarów prod.

7500,00 N

Odchylenie z tyt. wydatkowania k.s.

12 500,00

Odchylenie z tyt. niewykorzystania zdolno

ś

ci prod.

2 000,00 N

Odchylenie z tyt. obni

ż

enia wydajno

ś

ci pracy

5 500,00 N

Wyszukiwarka

Podobne podstrony:

2010 05 Analizator widma 70MHz część 2

05 Analiza działania podstawowych maszyn i urządzeń

Analiza odchyleń w analizie finansowej

05 analiza stat www przeklej pl Nieznany

05 Analiza kinematyczna mechanizmów wyznaczanie prędkości i przyśpieszeń

lab 05 analiza widmowa

ANALIZA ODCHYLEŃ W ANALIZIE FINANSOWEJ

05 analizatermiczna

ANALIZA ODCHYLEŃ W ANALIZIE FINANSOWEJ

05 Analiza plaskiego stanu naprezenia

05 Analizowanie obwodów elektrycznych

Excel zarzadzanie 05 Analiza taksonomiczna id 166577

05-Analiza jakosciowa kationow

05 analizatermicznaid 5641

Analiza odchyleń firmy produkcyjnej

STEROWANIE BUDŻETOWE I ANALIZA ODCHYLEŃ, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

05 analizatermiczna

więcej podobnych podstron