„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Maria Kęska

Zarządzanie jednostką gospodarczą

321[04].Z5.02

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

dr inż. Grzegorz Borsuk

dr n. wet. Marek W. Chmielewski

Opracowanie redakcyjne:

mgr Edyta Kozieł

Konsultacja:

dr inż. Jacek Przepiórka

Poradnik stanowi obudowę dydaktyczn

ą

programu jednostki modułowej 321[04].Z5.02,

„Zarz

ą

dzanie jednostk

ą

gospodarcz

ą

”, zawartego w modułowym programie nauczania dla

zawodu technik pszczelarz.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Materiał nauczania

7

4.1. Przedsiębiorstwo w gospodarce rynkowej

7

4.1.1. Materiał nauczania

7

4.1.2. Pytania sprawdzające

15

4.1.3. Ćwiczenia

15

4.1.4. Sprawdzian postępów

16

4.2. Rachunek ekonomiczny

17

4.2.1. Materiał nauczania

17

4.2.2. Pytania sprawdzające

34

4.2.3. Ćwiczenia

34

4.2.4. Sprawdzian postępów

37

4.3. Działalność podmiotu gospodarczego

38

4.3.1. Materiał nauczania

38

4.3.2. Pytania sprawdzające

50

4.3.3. Ćwiczenia

50

4.3.4. Sprawdzian postępów

51

4.4. Biznesplan

52

4.4.1. Materiał nauczania

52

4.4.2. Pytania sprawdzające

60

4.4.3. Ćwiczenia

60

4.4.4. Sprawdzian postępów

62

5. Sprawdzian osiągnięć

63

6. Literatura

68

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy o podstawowych zagadnieniach

związanych z pojęciem przedsiębiorstwa i jego funkcjonowaniu w gospodarce rynkowej.

W poradniku zamieszczono:

−

wymagania wstępne – wykaz umiejętności, jakie powinieneś mieć już ukształtowane,

abyś bez problemów mógł korzystać z poradnika,

−

cele kształcenia – wykaz umiejętności, jakie ukształtujesz podczas pracy z poradnikiem,

−

materiał nauczania – wiadomości teoretyczne niezbędne do osiągnięcia założonych celów

kształcenia i opanowania umiejętności zawartych w jednostce modułowej,

−

zestaw pytań, abyś mógł sprawdzić, czy już opanowałeś określone treści,

−

ć

wiczenia, które pomogą Ci zweryfikować wiadomości teoretyczne oraz ukształtować

umiejętności praktyczne,

−

sprawdzian postępów,

−

sprawdzian osiągnięć, przykładowy zestaw zadań. Zaliczenie testu potwierdzi

opanowanie materiału całej jednostki modułowej,

−

literaturę uzupełniającą.

Jeżeli masz trudności ze zrozumieniem tematu lub ćwiczenia, to poproś nauczyciela lub

instruktora o wyjaśnienie i ewentualnie sprawdzenie, czy dobrze wykonujesz daną czynność.

Po zrealizowaniu materiału spróbuj zaliczyć sprawdzian z zakresu jednostki modułowej.

Jednostka modułowa „Zarządzanie jednostką gospodarczą”, której meritum teraz

poznasz, jest jednym z modułów koniecznych do poznania treści wymaganych do uzyskania

tytułu technik pszczelarz.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

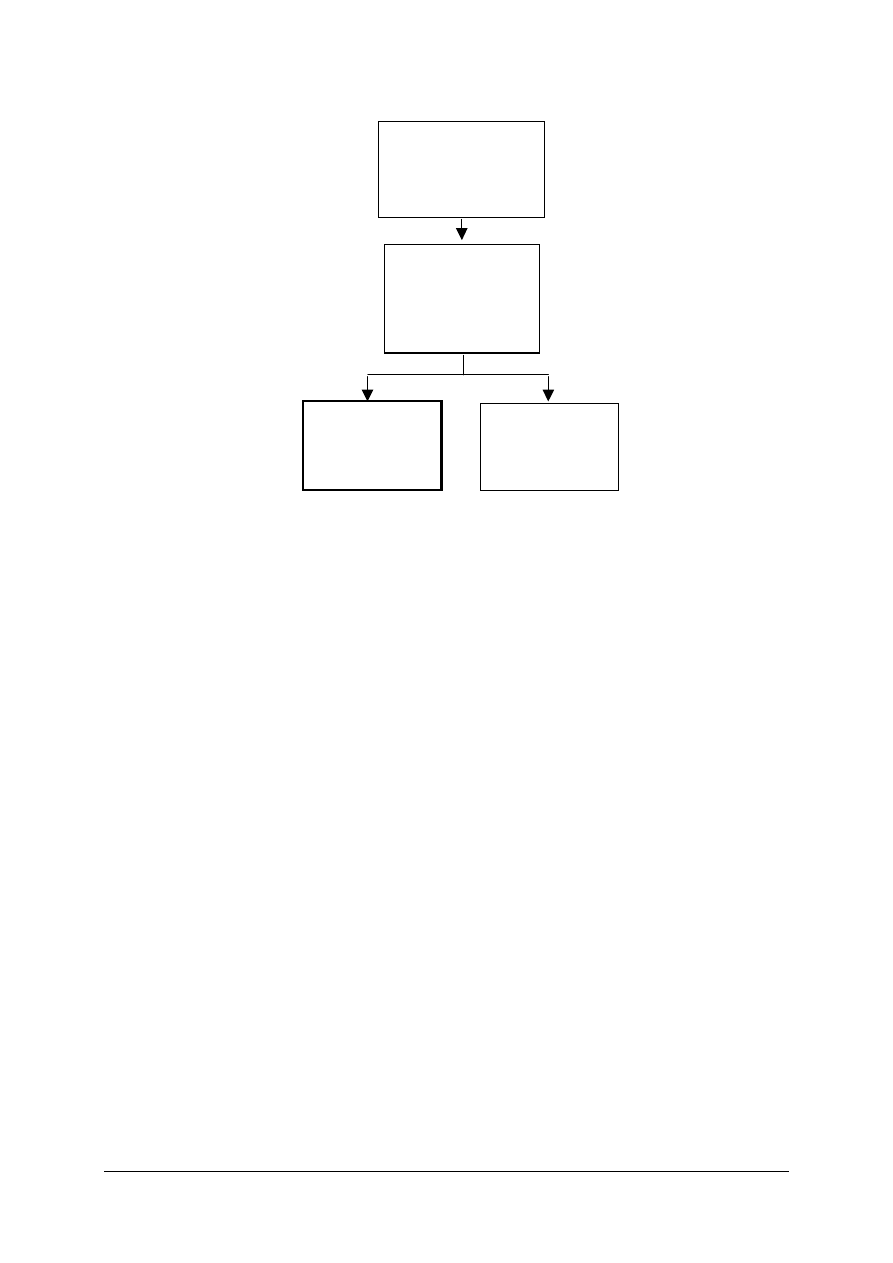

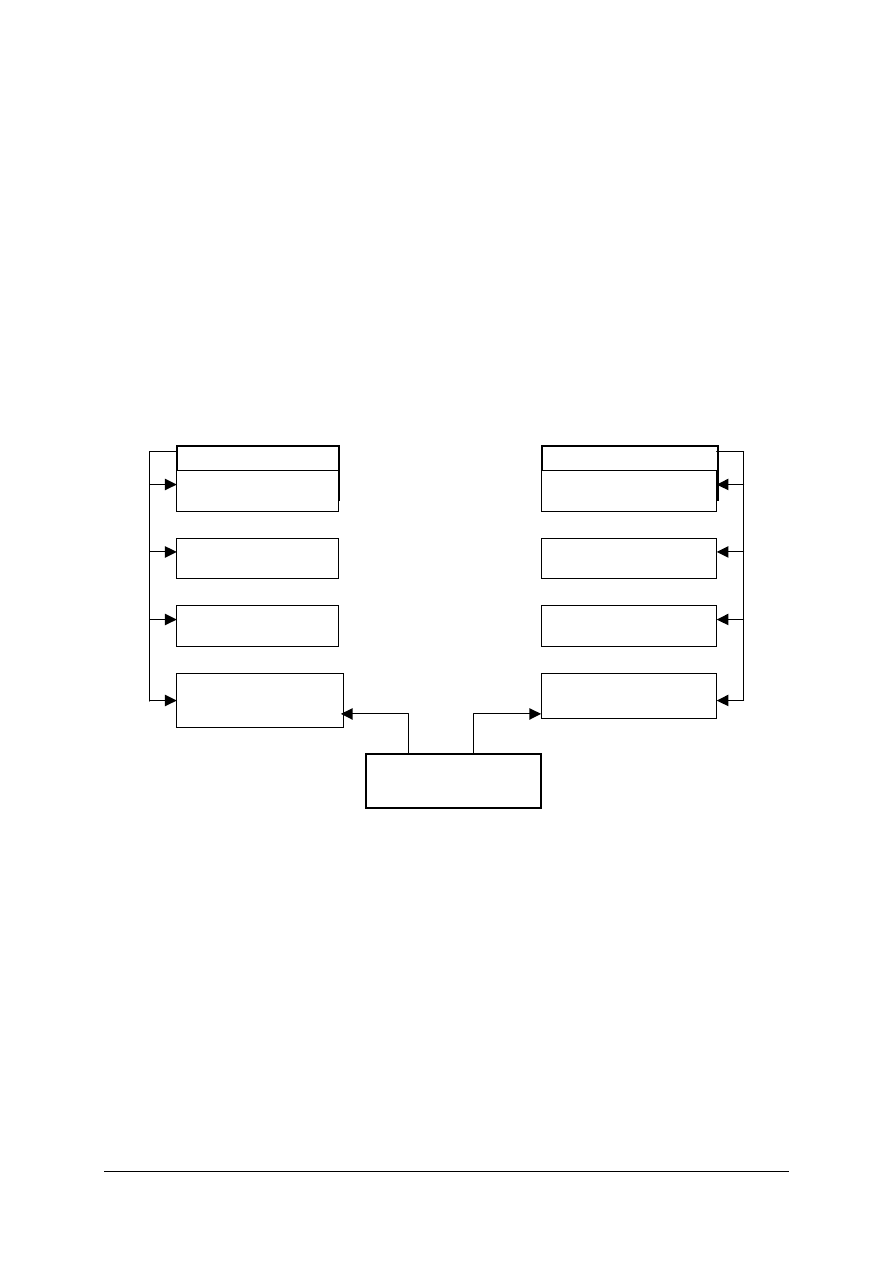

Schematu układu jednostek modułowych

321[04].Z5.02

Zarządzanie

jednostką

gospodarczą

321[04].Z5

Ekonomika

i zarządzanie

w agrobiznesie

321[04].Z5.03

Prowadzenie

marketingu

w agrobiznesie

321[04].Z5.01

Funkcjonowanie

rolnictwa

w systemie

agrobiznesu

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

−

korzystać z różnych źródeł informacji,

−

posługiwać się podstawowymi pojęciami z dziedziny ekonomii, takimi jak:

przedsiębiorstwo, rynek, podaż, popyt, równowaga rynkowa, osoba fizyczna, osoba

prawna,

−

obserwować zmiany w zasadach organizacji i funkcjonowania przedsiębiorstwa,

−

analizować teksty źródłowe aktów prawnych dotyczących funkcjonowania jednostki

gospodarczej,

−

korzystać z komputera w zakresie obsługi Internetu,

−

współpracować w grupie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

−

określić cele i funkcje przedsiębiorstwa w agrobiznesie,

−

określić istotę i znaczenie rachunkowości,

−

rozróżnić rodzaje, funkcje i zasady rachunkowości,

−

skorzystać z programów komputerowych stosowanych do prowadzenia rachunkowości,

−

obliczyć koszty i opłacalność działalności rolniczej, pszczelarskiej,

−

sporządzić kalkulację kosztów przy podejmowaniu decyzji gospodarczych,

−

wymienić, sklasyfikować i scharakteryzować składniki majątkowe podmiotów

gospodarczych,

−

odróżnić majątek podmiotu gospodarczego od majątku prywatnego,

−

sklasyfikować i scharakteryzować kapitały własne i obce,

−

ustalić wysokość kapitału własnego,

−

sporządzić bilans majątkowy podmiotu gospodarczego,

−

przeprowadzić spis z natury w gospodarstwie rolnym, w tym pasiecznym,

−

obliczyć amortyzację środków trwałych,

−

wycenić typowe składniki majątkowe,

−

rozróżnić rodzaje działalności w gospodarstwie,

−

rozróżnić wpłaty i wypłaty gotówkowe, wpłaty na rachunek bankowy oraz w formie

rozliczeń barterowych,

−

dokonać ewidencji stanu początkowego oraz stanów miesięcznych inwentarza żywego,

zasiewów i zbiorów,

−

określić sposób obliczania dochodu rolniczego na podstawie dokonywanych zapisów,

−

rozróżnić uproszczone formy ewidencji gospodarczej w zależności od form

opodatkowania,

−

wykorzystać dane z rachunkowości do zarządzania gospodarstwem rolnym, w tym

pasiecznym,

−

określić próg rentowności,

−

ocenić działalność firmy na podstawie danych uzyskanych z rachunkowości,

−

określić różnice w zarządzaniu małym i dużym przedsiębiorstwem,

−

określić cele i strukturę oraz zasady konstruowania biznesplanu,

−

opracować biznesplan gospodarstwa.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Przedsiębiorstwo w gospodarce rynkowej

4.1.1. Materiał nauczania

Przedsiębiorstwo to niezależna jednostka gospodarcza, wyodrębniona pod względem

ekonomicznym, techniczno-organizacyjnym i prawnym, której celem jest produkcja dóbr lub

usług.

Odrębność prawna oznacza posiadanie zdolności do zawierania umów i zaciągania

zobowiązań.

Odrębność organizacyjna oznacza wewnętrzną strukturę, zarząd, określone terytorium

działania, majątek, pracowników.

Odrębność ekonomiczna to samodzielne podejmowanie decyzji ekonomicznych,

samodzielność finansowa, kierowanie się w decyzjach własnym kryterium wyboru.

Przedsiębiorstwo jest podstawową jednostką działalności gospodarczej w gospodarce

rynkowej.

W praktyce stosowane są zamiennie nazwy podmiot gospodarczy lub firma.

Na przedsiębiorstwo składają się następujące elementy:

−

przedsiębiorca – organizuje czynniki produkcji (ziemię, kapitał, pracę), których jest

właścicielem, podejmuje ryzyko ich wykorzystania do wytwarzania nowych wyrobów lub

usług,

−

działalność w celu maksymalizacji korzyści przedsiębiorcy – osiąganie trwałej

i konkurencyjnej pozycji na rynku, rozwój przedsiębiorstwa, maksymalizacja zysku,

−

prowadzenie planowej działalności – szukanie odpowiedzi na pytania: co produkować,

jak produkować dla kogo produkować?

Zasady prowadzenia działalności gospodarczej reguluje ustawa z 19 listopada 1999 r

Prawo o działalności gospodarczej (Dz.U. Nr 101, poz. 1178 ze zmianami), która weszła

w życie 1 stycznia 2001 r. Zgodnie z tą ustawą przez działalność gospodarczą należy

rozumieć zarobkową działalność wytwórczą, budowlaną i usługową oraz poszukiwanie

i eksploatację zasobów naturalnych w sposób zorganizowany i ciągły.

Ustawie nie podlega działalność wytwórcza w rolnictwie w zakresie upraw rolnych oraz

chowu i hodowli zwierząt, ogrodnictwa, warzywnictwa, leśnictwa, wynajmowanie przez

rolników pokoi, sprzedaż posiłków domowych i świadczenie usług związanych z pobytem

turystów.

Formy organizacyjno prawne przedsiębiorstw

Przedsiębiorcą jest osoba fizyczna, osoba prawna lub nie mająca osobowości prawnej

spółka prawa handlowego, która zawodowo, we własnym imieniu podejmuje i wykonuje

działalność gospodarczą. Za przedsiębiorców uznaje się także wspólników spółki cywilnej

w zakresie wykonywanej przez nich działalności gospodarczej. Przedsiębiorcy są zobowiązani

spełniać przewidziane prawem warunki prowadzenia działalności gospodarczej, dotyczące

ochrony przed zagrożeniem życia i zdrowia ludzkiego, a także inne warunki określone m. in.

w przepisach dotyczących ochrony środowiska.

Pojęcie przedsiębiorstwa jest bardzo szerokie, obejmuje nie tylko jednoosobowe

przedsiębiorstwa prywatne, przedsiębiorstwa państwowe, lecz także wszelkiego rodzaju

spółki i spółdzielnie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Podział przedsiębiorstw ze względu na formę własności

1. Spółka cywilna to spółka oparta na przepisach prawa cywilnego, której umowa zawierana

jest w formie pisemnej.

Umowę spółki cywilnej zawierają wspólnicy (przynajmniej dwóch). Mogą to być

osoby fizyczne albo osoby prawne. Wspólnikiem nie może być jednak inna spółka

cywilna. W umowie spółki cywilnej wspólnicy zobowiązują się dążyć do osiągnięcia

wspólnego celu gospodarczego poprzez działanie w oznaczony sposób. Działanie takie to

w szczególności wnoszenie wkładów. Wkładem może być wniesienie do spółki

własności, innych praw albo świadczenie usług. Własność to nie tylko nieruchomości,

czy rzeczy ruchome ale i wierzytelności, oraz niematerialne prawa majątkowe, np. prawa

autorskie. Wspólnicy nowo zawiązanej spółki cywilnej muszą dokonać jej zgłoszenia do

sądu rejestrowego.

Za zobowiązania spółki cywilnej wspólnicy odpowiadają nie tylko majątkiem

wspólnym, lecz również bez żadnych ograniczeń swoim majątkiem osobistym.

Wierzyciele spółki mogą dochodzić swoich należności od spółki, od jednego ze

wspólników, od kilku z nich lub od wszystkich równocześnie.

Spółka cywilna nie posiada organów zarządzających jej sprawami i reprezentujących

ją na zewnątrz. Do prowadzenia spraw spółki oraz reprezentowania jej interesów na

zewnątrz uprawniony jest każdy wspólnik

Spółka cywilna nie posiada osobowości prawnej. Nie może być podmiotem praw

i obowiązków, tzn. nie może nabywać nieruchomości, zaciągać zobowiązań, jest tylko

podmiotem obrotu prawnego, dlatego może pozywać i być pozywana przed sąd.

Od l stycznia 200l r. spółka cywilna w myśl Prawa o działalności gospodarczej nie

jest przedsiębiorcą, a działalność gospodarczą prowadzą wspólnicy na podstawie umowy,

a nie spółka jako jednostka organizacyjna. W konsekwencji tego postanowienia

rejestracji w rejestrze sądowym KRS podlegają odrębnie wspólnicy spółki cywilnej, a nie

spółka.

Jeżeli przychody netto ze sprzedaży towarów lub świadczonych usług przez spółkę

cywilną w każdym z dwóch kolejnych lat obrotowych osiągną równowartość w walucie

polskiej, co najmniej 400 000 EURO, powstaje obowiązek przekształcenia spółki

w spółkę prawa handlowego.

2. Spółki osobowe.

Spółki osobowe mogą we własnym imieniu, pod własną firmą, zaciągać

zobowiązania pozywać i być pozywane. Każda spółka osobowa musi posiadać umowę,

która powinna zawierać:

–

nazwę firmy i siedzibę spółki;

–

określenie wkładów wnoszonych przez każdego wspólnika i ich wartość;

–

przedmiot działalności spółki;

–

czas trwania spółki, jeżeli jest oznaczony.

Spółki osobowe dzielą się na:

−

Spółki jawne są spółką osobową, która prowadzi przedsiębiorstwo pod własną firmą,

a nie jest inną spółką handlową. Spółka nie posiada osobowości prawnej. Spółka

jawna może zwierać umowy czy występować przed sądem jako strona, posiada swój

majątek, a więc ma cechy osobowości prawnej. Do powstania spółki jawnej

koniecznie jest zawarcie umowy w formie pisemnej oraz wpis do rejestru. Spółka

jawna może powstać w drodze przekształcenia innej spółki handlowej.

Każdy wspólnik odpowiada za zobowiązania spółki osobiście, nieograniczenie

i solidarnie z pozostałymi wspólnikami. Każdy wspólnik ma prawo reprezentowania

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

spółki na zewnątrz, co dotyczy wszystkich czynności sądowych i pozasądowych.

Jednak prowadzenie spraw spółki może być powierzone jednemu lub kilku

wspólnikom, bądź na mocy umowy spółki, bądź na podstawie późniejszej uchwały

wspólników. Pozostali wspólnicy są wówczas wyłączeni od prowadzenia spraw

spółki. W spółce nie powołuje się organów spółki. Wszelkie decyzje podejmowane

są głosowaniem wszystkich wspólników.

−

Spółki partnerskie są typem handlowej spółki osobowej przeznaczonej do

prowadzenia działalności w zakresie wolnych zawodów. Jest tworzona przez

wspólników (partnerów) w celu wykonywania wolnego zawodu w spółce

prowadzącej przedsiębiorstwo pod własną firmą. Firma tej spółki powinna zawierać

nazwisko co najmniej jednego partnera, dodatkowe oznaczenie, że chodzi o spółkę

partnerską – „i partner” „i partnerzy”; „spółka partnerska” oraz określenie wolnego

zawodu (bądź zawodów ) wykonywanego w spółce. Partnerami mogą być wyłącznie

osoby fizyczne, uprawnione do wykonywania wolnych zawodów: adwokaci,

aptekarze, architekci, biegli rewidenci, brokerzy ubezpieczeniowi, doradcy

podatkowi, inżynierowie budownictwa, księgowi, lekarze, lekarze stomatolodzy

i lekarze weterynarii, notariusze, pielęgniarki, położne, radcy prawni, rzecznicy

partnerowi, rzeczoznawcy majątkowi i tłumacze przysięgli. Spółka partnerska musi

posiadać umowę w formie aktu notarialnego, która musi zawierać określenie rodzaju

wykonywanego wolnego zawodu przez partnerów w ramach spółki.

−

Spółki komandytowe są spółką osobową, mającą na celu prowadzenie

przedsiębiorstwa pod własną firmą, w której za zobowiązania spółki co najmniej

jeden

wspólnik

(komplementariusz)

odpowiada

bez

ograniczenia,

a odpowiedzialność co najmniej jednego wspólnika (komandytariusza) jest

ograniczona do wysokości sumy komandytowej. Dla tego typu spółki

charakterystyczne jest zróżnicowanie statutu prawnego wymienionych kategorii

wspólników. Ograniczenie odpowiedzialności komandytariusza za zobowiązania

spółki jest niezależne od ich tytułu prawnego – ma charakter kwotowy. Dalsze

ograniczenie odpowiedzialności komandytariusza może być skutkiem wniesienia

wkładu do majątku spółki – obowiązuje w tym zakresie zasada wzajemnej

rozłączności odpowiedzialności osobistej komandytariusza i ryzyka ekonomicznego

utraty wniesionego przez niego wkładu. Ceną ograniczonej odpowiedzialności

komandytariusza jest brak bieżącego wpływu na funkcjonowanie spółki.

Prowadzenie spraw i reprezentacja spółki jest zastrzeżona dla komplementariuszy.

Poza prawem do części zysku komandytariusz ma jedynie uprawnienia kontrolno-

informacyjne oraz prawo do współdecydowania w sprawach przekraczających zakres

zwykłych czynności spółki.

−

Spółki komandytowo-akcyjne zostały zakwalifikowane zgodnie z założeniami

ustawy jako spółka osobowa. Ponieważ jednak konstrukcja prawna tego typu spółki

wykazuje elementy kapitałowe, można również mówić o jej mieszanym, osobowo-

kapitałowym charakterze. Cechy konstrukcyjne kwalifikują spółką komandytowo-

akcyjną jako formę prowadzenia średnich i większych przedsiębiorstw

o ugruntowanej pozycji na rynku. Doświadczenia państw obcych wskazują, że jest

ona często wybierana przez dynamiczne rozwijające się przedsiębiorstwa rodzinne.

Korzystne łączenie cech właściwych spółkom osobowym i kapitałowym stwarza

bowiem możliwości dekapitalizowania przedsiębiorstwa i uczestnictwa w rynku

kapitałowym

przy

jednoczesnym

zagwarantowaniu

komplementariuszom

bezpośredniego wpływu na działalność spółki, bez groźby tzw. „wrogiego przejęcia”.

Spółką komandytowo-akcyjną jest spółka osobowa mająca na celu prowadzenie

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

przedsiębiorstwa pod własną firmą, w której za zobowiązania spółki co najmniej

jeden wspólnik (komplementariusz) odpowiada bez ograniczenia, a co najmniej

jeden wspólnik jest akcjonariuszem. Spółka komandytowo-akcyjna powstaje

podobnie jak spółka akcyjna. Konieczne jest sporządzenie statutu spółki w formie

aktu notarialnego, podpisanego przynajmniej przez wszystkich komplementariuszy,

a także objęcie akcji. Kapitał zakładowy spółki wynosi minimum 50 000 zł.

W spółce komandytowo-akcyjnej może również działać rada nadzorcza, wybierana

przez walne zgromadzenie, o kompetencjach co do zasady analogicznych do tych,

jakimi dysponuje rada nadzorcza w spółce akcyjnej. Jeżeli akcjonariuszy jest więcej

niż 25, ustanowienie rady nadzorczej jest obowiązkowe. Członkiem rady nadzorczej

nie może być – jako wspólnik prowadzący sprawy spółki – komplementariusz, jest

on również wyłączony od głosowania w sprawie powołania i odwołania członków

rady nadzorczej.

3. Spółki kapitałowe.

Spółka w organizacji jest pierwotną (początkową) formą ustrojową danego typu

spółki kapitałowej. Powstaje ona w momencie zawarcia umowy spółki z ograniczoną

odpowiedzialnością lub zawiązania spółki akcyjnej. Spółki kapitałowe w organizacji,

mogą we własnym imieniu nabywać prawa, w tym własność nieruchomości i inne prawa

rzeczowe, zaciągać zobowiązania, pozywać i być pozywane. Cechą szczególną spółek

kapitałowych jest reżim solidarnej odpowiedzialności za zobowiązania. Kodeks spółek

handlowych określa odpowiedzialność spółki, a także jej wspólników (akcjonariuszy) –

do wartości zadeklarowanego a nie wniesionego wkładu na pokrycie objętych udziałów

lub akcji. Spółkę w organizacji reprezentuje zarząd, a do momentu jego wyboru

pełnomocnik powołany jednomyślną uchwałą wspólników spółki z o.o. albo założycieli

spółki akcyjnej; spółkę akcyjną w organizacji mogą ponadto reprezentować w tym okresie

wszyscy założyciele działający łącznie. Z chwilą wpisu do rejestru spółka kapitałowa

nabywa osobowość prawną.

Spółka z ograniczoną odpowiedzialnością tworzona jest przez jedną lub więcej osób.

To jedyna możliwa forma spółki jednoosobowej. Zawiązanie spółki możliwe jest po

spełnieniu następujących czynności:

−

sporządzeniu umowy spółki,

−

wniesieniu kapitału zakładowego,

−

wyborze władz spółki,

−

dokonaniu wpisu do rejestru handlowego.

Wspólnicy spółki sporządzają umowę spółki, a jeżeli spółka utworzona jest tylko

przez jedną osobę, w miejsce umowy spółki sporządzany jest dokument – akt

założycielski. Umowa spółki z ograniczoną odpowiedzialnością sporządzana jest

w formie aktu notarialnego. Wspólnicy wnoszą do spółki kapitał zakładowy, który ma

postać udziałów. Minimalny kapitał zakładowy spółki z ograniczoną odpowiedzialnością

nie może być mniejszy niż 50 000 zł, a pojedynczy udział nie może być mniejszy niż

500 zł. Wspólnicy mogą wnieść swój udział do spółki w postaci niepieniężnej, czyli

w postaci aportu. Wspólnicy spółki z o.o. mają równe prawa i obowiązki w spółce. Każdy

wspólnik posiada udziały, które są odzwierciedleniem głosów. Wspólnik posiada również

prawo do wypłaty dywidendy. Warunkiem nabycia przez wspólnika roszczenia o wypłatę

dywidendy jest powzięcie przez wspólników uchwały w sprawie podziału zysku

wykazanego w rocznym sprawozdaniu finansowym.

Organy spółki z ograniczoną odpowiedzialnością:

−

zgromadzenie wspólników,

−

rada nadzorcza lub komisja rewizyjna i zarząd,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

−

zgromadzenie wspólników, najważniejszy organ spółki z o.o., podejmujący uchwały

w najważniejszych dla spółki sprawach.

Uchwały podejmowane są większością głosów w głosowaniu jawnym, choć

w niektórych przypadkach, jak np.: wybór członków do rady nadzorczej czy zarządu,

stosuje się głosowanie tajne.

Rada nadzorcza sprawuje nadzór i kontrolę nad spółką z o.o. Rada składa się

przynajmniej z trzech członków, wybieranych na okres jednego roku (chyba, że umowa

spółki zakłada inny okres funkcjonowania rady nadzorczej) przez zgromadzenie

wspólników, które podejmuje w tej sprawie odpowiednią uchwałę. Członkowie rady

mogą być w każdej chwili odwołani w wyniku podjęcia uchwały przez wspólników.

Obowiązek stałego nadzoru nad wszystkimi działaniami spółki sprawia, że rada

nadzorcza ma prawo wglądu we wszystkie dokumenty spółki, a także prawo uzyskiwania

wszelkiego rodzaju wyjaśnień zarówno od zarządu, jak i poszczególnych pracowników

spółki.

Komisja rewizyjna składa się z trzech członków, powoływanych i odwoływanych

w takim samym trybie jak członkowie rady nadzorczej. Zakres uprawnień komisji

rewizyjnej jest węższy niż zakres uprawnień rady nadzorczej.

Zarząd składa się z jednego lub większej liczby członków, wybieranych przez

wspólników, którzy podejmują w tej sprawie stosowną uchwałę. Umowa spółki może

jednak przewidywać inny tryb powoływania członków zarządu, np.: przez radę nadzorczą

czy grupę wspólników. Członkiem zarządu może być osoba, która nie jest wspólnikiem.

Do zarządu nie może jednak wybrać członków rady nadzorczej czy komisji rewizyjnej,

oznaczałoby to bowiem, że sprawują oni nadzór nad swoimi działaniami. Zarząd spółki

reprezentuje spółkę na zewnątrz i prowadzi wszystkie jej sprawy.

Spółka akcyjna jest spółką kapitałową – powstaje ona przez połączenie kapitałów

wielu osób. Wspólnicy (akcjonariusze) nie odpowiadają osobiście za zobowiązania

spółki. Pierwszym krokiem warunkującym powstanie spółki akcyjnej jest sporządzenie

i podpisanie przez założycieli statutu spółki. Zawiązać spółkę akcyjną może jedna albo

więcej osób. Spółka akcyjna nie może być zawiązana wyłącznie przez jednoosobową

spółkę z ograniczoną odpowiedzialnością. Akcjonariusze są zobowiązani do świadczeń

określonych w statucie. Akcjonariusze nie odpowiadają za zobowiązania spółki. Kapitał

zakładowy spółki akcyjnej dzieli się na akcje o równej wartości nominalnej. Kapitał

zakładowy spółki powinien wynosić co najmniej 500.000 złotych. Wartość nominalna

akcji nie może być niższa niż 1 zł. Jeżeli ustawa lub umowa spółki nie stanowi inaczej,

wspólnicy mają równe prawa i obowiązki w spółce. Akcjonariusze nie odpowiadają

swoim osobistym majątkiem za zobowiązania spółki; ich odpowiedzialność ogranicza się

jedynie do wysokości wniesionego kapitału. Akcjonariusze uczestniczą w podziale zysku

przypadającym na każdą akcję, czyli mają prawo do dywidendy. Wyjątek stanowią akcje

uprzywilejowane, nadające ich posiadaczom (z reguły założycielom spółki) pewne

specjalne uprawnienia, których nie mają inni akcjonariusze. Przywileje mogą dotyczyć

m.in. prawa głosu lub prawa do większej dywidendy w porównaniu z właścicielami akcji

zwykłych. W zasadzie na jedną akcję przypada jeden głos na walnym zgromadzeniu

akcjonariuszy. Posiadacz akcji uprzywilejowanej może mieć prawo, zgodnie ze statutem

spółki, do większej ilości głosów przypadających na jedną akcję.

Organy spółki akcyjnej:

−

walne zgromadzenie akcjonariuszy,

−

rada nadzorcza lub komisja rewizyjna,

−

zarząd.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Walne zgromadzenie decyduje w najważniejszych sprawach dotyczących spółki

poprzez podejmowanie uchwał.

Rada nadzorcza lub komisja rewizyjna sprawuje nadzór nad spółką akcyjną. Statut

spółki może przewidywać istnienie tych dwóch organów jednocześnie. W ich skład

wchodzi co najmniej 5 członków. W celu wykonania swoich obowiązków rada nadzorcza

może badać wszystkie dokumenty spółki, żądać od zarządu i pracowników sprawozdań

i wyjaśnień oraz dokonywać rewizji stanu majątku spółki.

Komisja rewizyjna zajmuje się oceną sprawozdań i wniosków zarządu dotyczących

podziału zysku lub pokrycia straty, a także składaniem zgromadzeniu wspólników

corocznego pisemnego sprawozdania z wyników tej oceny, w trybie i w zakresie

określonym dla wykonywania tych czynności przez radę nadzorczą.

Zarząd prowadzi sprawy spółki i reprezentuje spółkę. Zarząd składa się z jednego

albo większej liczby członków. Do zarządu mogą być powołane osoby spośród

wspólników lub spoza ich grona. Członek zarządu jest powoływany i odwoływany

uchwałą wspólników, chyba że umowa spółki stanowi inaczej. Prawo członka zarządu do

prowadzenia spraw spółki i jej reprezentowania dotyczy wszystkich czynności sądowych

i pozasądowych spółki. Prawa członka zarządu do reprezentowania spółki nie można

ograniczyć ze skutkiem prawnym wobec osób trzecich. Jeżeli zarząd jest wieloosobowy,

sposób reprezentowania określa umowa spółki.

4. Spółdzielnia jest samodzielnym, samorządnym i dobrowolnym zrzeszeniem członków.

Spółdzielnia prowadzi działalność gospodarczą i działalność społeczno-wychowawczą,

uwzględniając potrzeby zrzeszonych w spółdzielni członków. Spółdzielnia może

prowadzić działalność społeczną i oświatowo-kulturalną na rzecz swoich członków i ich

ś

rodowiska.

Spółdzielnia może być założona przez osoby fizyczne (ich liczba nie może być

mniejsza niż dziesięć) lub osoby prawne (ich liczba nie może być mniejsza niż trzy).

Organy spółdzielni:

−

walne zgromadzenie,

−

rada nadzorcza,

−

zarząd.

Wybory do organów spółdzielni dokonywane są w głosowaniu tajnym spośród

nieograniczonej liczby kandydatów. Odwołanie członka organu następuje także

w głosowaniu tajnym.

Walne zgromadzenie jest najwyższym organem spółdzielni. Członek może brać

udział w walnym zgromadzeniu tylko osobiście, chyba że ustawa stanowi inaczej. Osoby

prawne będące członkami spółdzielni biorą udział w walnym zgromadzeniu przez

ustanowionego w tym celu pełnomocnika.

Rada nadzorcza sprawuje kontrolę i nadzór nad działalnością spółdzielni. Rada składa się

co najmniej z trzech członków wybranych stosownie do postanowień statutu przez walne

zgromadzenie, zebranie przedstawicieli lub zebrania grup członkowskich. Do rady mogą

być wybierani wyłącznie członkowie spółdzielni. Jeżeli członkiem spółdzielni jest osoba

prawna, do rady może być wybrana osoba nie będąca członkiem spółdzielni, wskazana

przez osobę prawną.

Zarząd kieruje działalnością spółdzielni oraz reprezentuje ją na zewnątrz. Skład

i liczbę członków zarządu określa statut. Nie można być jednocześnie członkiem rady

i zarządu tej samej spółdzielni.

5. Przedsiębiorstwo państwowe to samodzielna, samorządna i samofinansująca się

jednostka

organizacyjna,

prowadząca

działalność

gospodarczą.

Samodzielność

przedsiębiorstwa państwowego oznacza m.in., że przedsiębiorstwo państwowe występuje

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

jako samodzielny podmiot. Samorządność przedsiębiorstwa państwowego polega na

zapewnianiu załodze możliwości współdecydowania o sprawach przedsiębiorstwa.

Przedsiębiorstwo państwowe gospodaruje samodzielnie wydzieloną częścią mienia

ogólnonarodowego i ponosi odpowiedzialność majątkową za swoją działalność. Posiada

osobowość prawną, którą uzyskuje po wpisaniu do rejestru przedsiębiorstw

państwowych.

Przedsiębiorstwa państwowe tworzone są przez organ założycielski, którym mogą

być naczelne oraz centralne organy administracji rządowej, tj. Minister Gospodarki lub

inny minister lub kierownik urzędu centralnego, terenowe organy administracji rządowej,

np.: wojewoda.

Przedsiębiorstwa państwowe mogą być tworzone jako:

−

przedsiębiorstwa działające na zasadach ogólnych,

−

przedsiębiorstwa użyteczności publicznej.

Przedsiębiorstwa użyteczności publicznej mają przede wszystkim na celu bieżące

i nieprzerwane zaspokajanie potrzeb ludności. W szczególności przedsiębiorstwa te mają

na celu produkcję lub świadczenie usług w zakresie:

−

inżynierii sanitarnej,

−

komunikacji miejskiej,

−

zaopatrzenia ludności w energię elektryczną, gazową i cieplną,

−

zarządu państwowymi zasobami lokalowymi,

−

zarządu państwowymi terenami zielonymi,

−

zarządu uzdrowiskami,

−

usług pogrzebowych i utrzymania urządzeń cmentarnych,

−

usług kulturalnych.

Organami przedsiębiorstwa państwowego są:

−

naczelne oraz centralne organy administracji państwowej,

−

Narodowy Bank Polski i banki państwowe.

6. Stowarzyszenia nie mają narzuconych celów działań. Zarówno swoje cele, programy

działania, jak i struktury organizacyjne określają samodzielnie. Ponadto stowarzyszenie

uchwala akty wewnętrzne dotyczące jego działalności. Działalność stowarzyszenia jest

oparta na pracy społecznej członków. Jednakże do prowadzenia swych spraw (jak na

przykład w kwestiach prawnych) stowarzyszenie może zatrudniać pracowników.

W zależności od przyjętego kryterium klasyfikacji przedsiębiorstwa można podzielić

następująco:

−

w zależności od przedmiotu działalności: przedsiębiorstwa produkcyjne, usługowe,

handlowe,

−

w zależności od sektora gospodarki: przedsiębiorstwa przemysłowe, rolnicze, rybackie,

gastronomiczne, transportowe,

−

w zależności od formy własności: przedsiębiorstwa sektora publicznego (własność

państwowa i komunalna), przedsiębiorstwa sektora prywatnego (własność osób

fizycznych i własność prywatna osób prawnych, własność zagraniczna),

−

w zależności od formy prawnej: przedsiębiorstwa jednoosobowe osób fizycznych, spółki

cywilne, spółki prawa handlowego (osobowe: jawna, komandytowa, partnerska,

komandytowo- akcyjna, a także kapitałowe: spółka z ograniczoną odpowiedzialnością,

spółka akcyjna), przedsiębiorstwa państwowe, spółdzielnie,

−

w zależności od wielkości: mikroprzedsiębiorstwa, małe, średnie i duże przedsiębiorstwa.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Przedsiębiorstwa różnią się następującymi cechami:

−

wielkością,

−

przedmiotem działalności,

−

strukturą organizacyjną.

Celem głównym przedsiębiorstwa jest misja firmy, która określa powód istnienia firmy,

nadaje ogólny kierunek jej rozwoju, wskazuje dziedziny, którymi firma się zajmuje.

Cele przedsiębiorstwa dzielimy następująco:

−

cele społeczne: tworzenie miejsc pracy, pomnażanie majątku narodowego, zaspokajanie

potrzeb społecznych

−

cele przedsiębiorstwa: zysk, wysoka marża handlowa, wzrost wartości sprzedaży, wzrost

udziału w rynku, zmniejszenie ryzyka działania, zmniejszanie kosztów, ugruntowanie

pozycji na rynku,

−

cele indywidualne pracowników przedsiębiorstwa: wzrost wynagrodzeń, udział

w zyskach, poprawa warunków pracy, dodatkowe korzyści.

Wszystkie cele przedsiębiorstwa powinny być ze sobą spójne, logiczne i powiązane, aby

przedsiębiorstwo mogło funkcjonować i prowadzić działalność.

Hierarchia celów firmy przedstawia się następująco:

−

maksymalizacja zysku w długim okresie czasu,

−

maksymalizacja produkcji, realizowana zgodnie z zasadą racjonalnego gospodarowania,

−

efektywne wykorzystanie wszystkich czynników produkcji,

−

wzrost wydajności poszczególnych czynników produkcji,

−

czynności, zadania, zabiegi wytwarzające konkretne efekty.

Celami ciągłymi wszystkich podmiotów gospodarczych są:

−

rentowność – zysk brutto lub netto jako odsetki od zainwestowanego kapitału,

−

pozycja na rynku – udział w rynku w porównaniu z konkurencyjnymi firmami,

−

ekonomiczność – relacje efektu do nakładu,

−

stan zasobów – zapewnienie i utrzymanie odpowiedniej kadry, urządzeń, pomieszczeń,

−

sprawność działania – terminowe i zadowalające reagowanie na potrzeby klientów,

−

innowacje – rozwój produktów i usług,

−

relacje z otoczeniem – poprawa stanu środowiska i jakości życia.

Cele dla przedsiębiorstwa mają następujące znaczenie:

−

stanowią wskazówkę i nadają jednolity kierunek działania pracownikom,

−

właściwie ustalone cele sprzyjają planowaniu,

−

mogą być źródłem motywacji pracowników,

−

cele są powiązane z oceną i kontrolą,

−

realizacja celów jest miarą skuteczności działań.

W formułowaniu celów należy stosować zasady ujęte w formule SMART, cele powinny

być:

−

S – specyficzne, konkretne, jednoznacznie określone,

−

M – mierzalne, kwantyfikowane, określone liczbą,

−

A – ambitne, mobilizujące, pobudzające aktywność,

−

R – realne, wykonalne i dopuszczalne,

−

T – terminowe, określone w czasie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

Funkcje przedsiębiorstwa

Przedsiębiorstwo swoje cele osiąga za pośrednictwem funkcji w nim realizowanych.

Funkcje dzielimy na:

−

podstawowe – obejmują produkcję, handel, dostarczanie oraz obsługę produktu usługi na

rynku,

−

pomocnicze – obejmują działania zapewniające realizację funkcji podstawowych I mają

wpływ na ich efektywność.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jak brzmi definicja przedsiębiorstwa. Na czym polega jego odrębność pod względem

prawnym, ekonomicznym i organizacyjnym?

2. Jak jest kolejność działań zmierzających do założenia przedsiębiorstwa?

3. Jakie cechy charakterystyczne posiadają: spółki jawne, partnerskie, komandytowe,

akcyjne, z ograniczoną odpowiedzialnością?

4. Jakie organy posiada spółka akcyjna?

5. Jakie cechy charakterystyczne posiada spółdzielnia?

4.1.3. Ćwiczenia

Ćwiczenie 1

Sporządź wniosek o rejestrację przedsiębiorstwa prowadzonego przez osobę fizyczną.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) pobrać odpowiedni wniosek z urzędu,

2) zapoznać się z wytycznymi jego wypełnienia,

3) wypełnić wniosek wprowadzając niezbędne dane.

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 poradnika dla ucznia,

−

wzory dokumentów.

Ćwiczenie 2

Sporządź projekt umowy spółki jawnej, prowadzącej działalność w zakresie zaopatrzenia

rolnictwa w środki do produkcji rolnej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z wzorem umowy spółki jawnej,

2) wprowadzić wszystkie wymagane dane spółki.

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 poradnika dla ucznia,

−

wzór umowy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zdefiniować pojęcia: przedsiębiorstwo, spółka, spółdzielnia?

2) zdefiniować , funkcje przedsiębiorstwa, rodzaje spółek?

3) określić misję firmy?

4) określić zadania poszczególnych form organizacyjno-prawnych

przedsiębiorstwa ?

5) rozróżnić rodzaje przedsiębiorstw?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

4.2.

Rachunek ekonomiczny

4.2.1. Materiał nauczania

Rachunek ekonomiczny w gospodarstwie rolniczym

Rachunek ekonomiczny jest to zespół metod umożliwiających podejmowanie decyzji,

które zapewnią w danych warunkach najlepsze efekty. Podstawę rachunku ekonomicznego

stanowi zasada racjonalnego działania (gospodarowania), czyli zestawienie kosztów

i efektów.

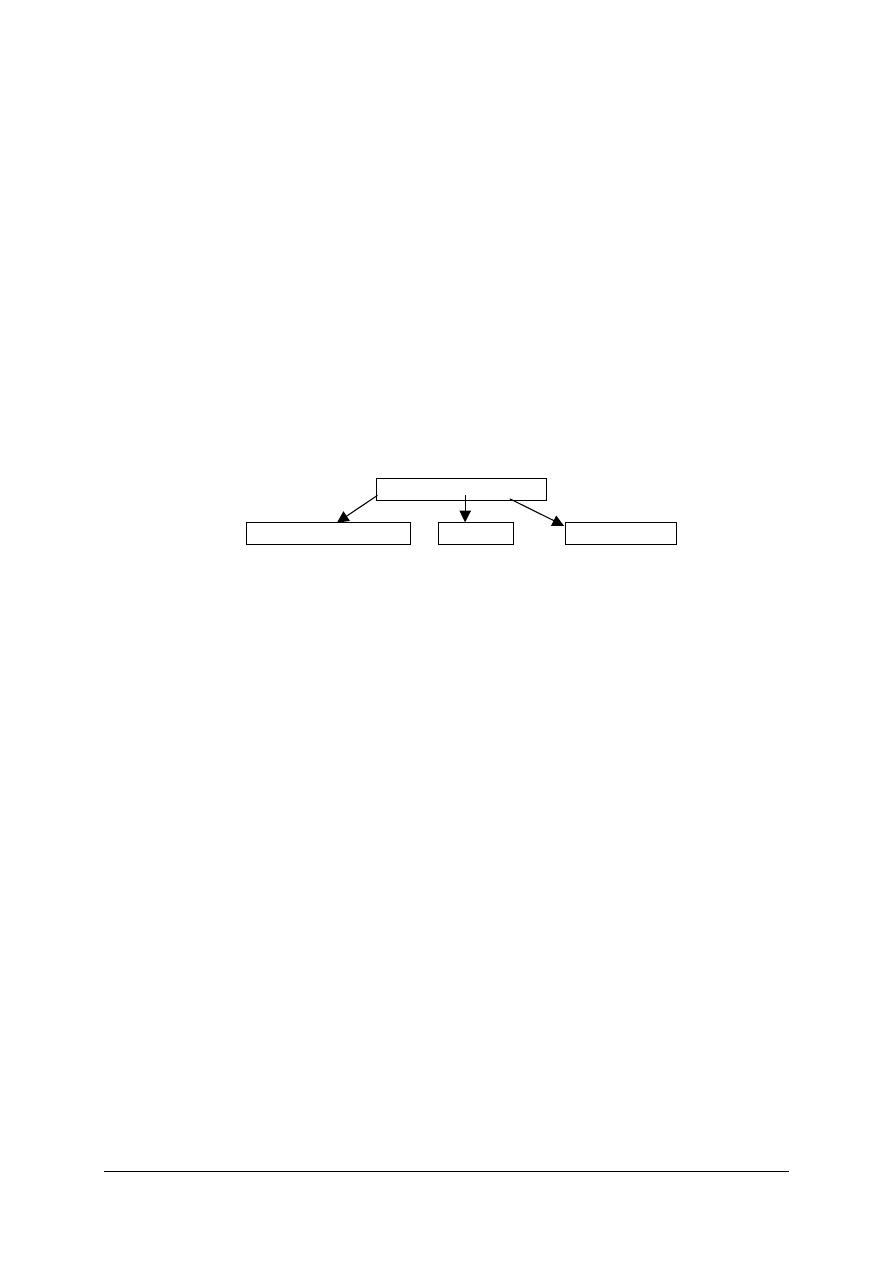

Przedmiot i podmiot rachunkowości

Jednostką gospodarującą można kierować podejmując decyzje intuicyjnie, lecz efekty

ekonomiczne nie zawsze będą najkorzystniejsze. Aby jednostka gospodarująca osiągała

najlepsze efekty ekonomiczne, konieczne jest dokonywanie obserwacji, pomiaru i rejestracji

zjawisk związanych z wykonywaniem procesów gospodarczych, czyli prowadzenie ewidencji

gospodarczych, na które składają się:

Ewidencja gospodarcza

Ewidencja operatywna

Statystyka

Rachunkowość

Rys. 1. Ewidencja gospodarcza [opracowanie własne]

Ewidencja operatywna (rachunek operatywny) jest nieusystematyzowaną formą

ewidencji, pozwalającą na otrzymywanie „dorywczych” informacji w postaci różnych liczb

lub zestawień, w zależności od konkretnych potrzeb. Sprowadza się głównie do ilościowej

rejestracji zjawisk gospodarczych (np.: wykorzystanie czasu pracy maszyn, urządzeń

i robotników). Dostarcza danych liczbowych do podejmowania bieżących decyzji

gospodarczych.

Statystyka zajmuje się głównie procesami i zjawiskami masowymi, jakościowo

jednorodnymi (zjawiska przyrodnicze, społeczne, ekonomiczne, itp.). Posługuje się przy tym

metodą pełnej rejestracji faktów lub metodą badań reprezentacyjnych (badanie faktów

wybranych ze zbiorowości, które mają reprezentować interesującą badającego grupę),

np.: wielkości średnie, wskaźniki, itp.

Rachunkowość stanowi sporządzony na podstawie dokumentów, zamknięty i bilansujący

się system ewidencji gospodarczej. Ujmuje w sposób systematyczny i ciągły przebieg oraz

skutki procesów gospodarczych w jednostkach gospodarujących (np. zaopatrzenie, produkcję,

zbyt, itp.). Posługuje się ona miernikiem pieniężnym i w pieniądzu wyraża przebieg zjawisk

gospodarczych. Często dane wartościowe są uzupełniane danymi wyrażanymi w naturalnych

jednostkach miary (np.: z ewidencji operatywnej).

Przedmiotem rachunkowości są zdarzenia gospodarcze (zjawiska i procesy gospodarcze)

występujące w jednostkach gospodarujących, a związane z ruchem środków i towarów.

Podmiotami rachunkowości są wszystkie jednostki gospodarujące, prowadzące rachunkowość

bez względu na to, jakie procesy gospodarcze występują w tych jednostkach, czyli

rachunkowość prowadzi każda majątkowo wyodrębniona jednostka gospodarcza.

Rozróżniamy dwa podstawowe wyodrębnienia majątkowe:

1) Formalnoprawne – występują w wypadku powołania do życia danej jednostki

gospodarczej jako jednostki prawnej. Powierzony tej jednostce majątek osób prawnych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

lub fizycznych tworzy materialną podstawę jej działania. Majątek ten stanowi nadal

własność właścicieli, lecz jest przez tę jednostkę wykorzystywany i pomnażany.

2) Umowne – występują, jeżeli jednostka gospodarująca ma osobowość prawną. W skład

takiej jednostki mogą wchodzić wyodrębnione zakłady lub wydziały nie posiadające tej

osobowości. Zgromadzony majątek stanowi własność tych jednostek.

Wyodrębnienie majątku podmiotu stanowi podstawową przesłankę, na podstawie której

opiera się rachunkowość.

Zakres, zadania i podstawowe warunki realizacji zadań rachunkowości

Dokumenty potrzebne do prowadzenia rachunkowości sporządzają wyspecjalizowane

komórki organizacyjne lub wyznaczeni pracownicy. Są to najczęściej: księgowość,

kalkulacja, sprawozdawczość finansowa i dział interpretacji danych sprawozdawczych.

Księgowość ma za zadanie odzwierciedlać, w mierniku pieniężnym, stan i zmiany

składników majątkowych przedsiębiorstwa, źródła ich pochodzenia oraz przebieg procesów

gospodarczych w jednostce. Osiąga się to przez ewidencjonowanie tych wartości w sposób

ciągły, na podstawie odpowiednich dokumentów. Kalkulacja zajmuje się ustalaniem,

w jednostkach pieniężnych i naturalnych, wielkości zużycia środków gospodarczych

wykorzystanych lub potrzebnych do wykonania określonych zadań. Sprawozdawczość

finansowa stanowi wybór informacji ujednoliconych pod względem tematycznym,

uzyskiwanych w ramach księgowości i kalkulacji. Informacje te są prezentowane w formie

okresowych zestawień liczbowych (sprawozdań), przeznaczonych dla pionu zarządzania, jak

i dla jednostek nadrzędnych (różnych szczebli). Interpretacja danych sprawozdawczych

umożliwia ocenę sytuacji majątkowej i rezultatów działalności w porównaniu z założeniami

planu, danymi uzyskiwanymi w okresach ubiegłych oraz przez inne jednostki. Na podstawie

tej oceny są podejmowane decyzje co do eliminacji zjawisk negatywnych.

Rachunkowość informuje o stanie środków gospodarczych i źródłach ich pochodzenia,

a także o wszelkich zmianach w tym zakresie; o stopniu zużycia środków gospodarskich;

o wykonaniu zadań gospodarczych (planie płac, zaopatrzeniu, produkcji, zbycie, itp.);

o rezultatach finansowych jednostki (dzięki rejestrowaniu wyników finansowych);

o przeznaczaniu na określone cele zysku z działalności gospodarczej. Ponadto rachunkowość

stwarza warunki sprzyjające ochronie mienia. Przyczynia się to do właściwego użytkowania

składników majątkowych, a także dostarcza danych liczbowych, które są wykorzystywane dla

potrzeb:

−

kontroli (ewidencji składników i źródeł pochodzenia),

−

zarządzania

(decyzje

o

prawidłowym

wykorzystaniu

ś

rodków

materialnych

i finansowych).

Aby rachunkowość mogła skutecznie realizować swoje zadania muszą być spełnione

podstawowe zasady:

−

wiarygodność i jednorodność danych liczbowych,

−

kompletność danych (np. zużycia materiałów, czasu pracy, sprzedaży, itp.),

−

aktualność danych liczbowych (niezbędna do podejmowania właściwych decyzji),

−

ś

cisłe powiązanie danych ewidencji z danymi uzyskiwanymi poza księgowością

(zaopatrzenie, zatrudnienie, ewidencja operatywna, itp.).

Komputeryzacja ewidencji księgowej pozwoliła na przyspieszenie prac ewidencyjnych,

poprawienie jakości i dostępności do danych, ułatwia interpretację danych i zjawisk

(dodatkowe przekroje) oraz zmniejsza nakłady na prace ewidencyjne.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Środki gospodarcze i źródła ich finansowania

Ś

rodkami gospodarczymi nazywamy składniki majątkowe, którymi rozporządza

jednostka gospodarująca. Mogą one występować w różnej postaci. Dla potrzeb ewidencji są

ujmowane w jednorodne grupy, zgodnie z zasadą wzrastającej płynności, która polega na

uszeregowaniu środków gospodarczych wg stopnia możliwości ich „spieniężenia”. Środki

gospodarcze mają swoje źródła pochodzenia, gdyż właściciele tych środków musieli je

w jakiś sposób powierzyć danej jednostce w trwałe lub czasowe użytkowanie. Źródła

pochodzenia

(finansowania)

wskazują,

kto

wyposażył

jednostkę

gospodarującą

w odpowiednie środki gospodarcze.

Bilansowanie środków gospodarczych i źródeł ich pochodzenia

Majątek jednostki gospodarującej może być rozpatrywany z punktu widzenia rodzajów

ś

rodków, które się na ten majątek składają, bądź pochodzenia źródeł jego finansowania.

Klasyfikacja rodzajów środków gospodarczych umożliwia ustalenie wartości każdej

wyodrębnionej grupy środków oraz wykazanie struktury posiadanego majątku. Spojrzenie na

majątek z punktu widzenia źródeł pochodzenia pozwala przypisać poszczególne części tego

majątku funduszom własnym i obcym.

Zestawienie majątku i źródeł jego pochodzenia, opracowane szczegółowo oraz

uwzględniające wartość poszczególnych pozycji, jest nazywane bilansem. W bilansie ogół

ś

rodków gospodarczych nazywamy aktywami, natomiast wszystkie należności pasywami.

Zwyczajowo aktywa są wykazywane po lewej stronie, a pasywa po prawej stronie bilansu.

Wobec tego, że w bilansie po jednej i drugiej stronie są wykazywane te same środki, tylko

z różnych punktów widzenia, ogólna suma aktywów musi być równa ogólnej sumie pasywów.

Powyższa równość jest podstawową prawidłowością, odnoszącą się nie tylko do bilansu

jednostki gospodarującej, lecz również do zasad funkcjonowania księgowości.

Aktywa (środki gospodarcze)

Pasywa (źródła pochodzenia)

Majątek trwały

Fundusze (kapitały) własne

Kredyty bankowe i pożyczki

Rzeczowe składniki majątku obrotowego (towary,

materiały, wyroby gotowe, produkcja niezakończona)

Pozostałe składniki majątku obrotowego (środki

pieniężne w kasie i na rachunkach bankowych,

należności od odbiorców i pracowników)

Pozostałe fundusze obce (zobowiązania wobec

dostawców, wobec pracowników, wobec organów

finansowych i instytucji ubezpieczeniowych, itd.)

SUMA AKTYWÓW = SUMIE PASYWÓW

Każdy bilans jednostki gospodarującej (nazywany księgowym, finansowym, majątkowym

lub rocznym) powinien zawierać następujące elementy:

−

określenie jednostki sporządzającej bilans,

−

określenie tzw. momentu bilansowego, tj. dnia, na który sporządzono bilans,

−

wyszczególnienie nazw i wartości grup środków gospodarczych (aktywów i pasywów),

−

sumy bilansowe po stronie aktywów i pasywów, które muszą być sobie równe,

−

równość tych sum jest określana mianem równowagi bilansowej,

−

datę sporządzenia bilansu,

−

podpisy osób odpowiedzialnych za gospodarkę finansową oraz za rzetelność

i prawidłowość bilansu (główny księgowy i dyrektor).

Bilans spełnia dwa zadania. Jest dokumentem księgowym oraz sprawozdaniem

finansowym. Bilans, jako dokument księgowy, jest sporządzany na koniec roku (na 31 XII),

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

a tylko wyjątkowo również w ciągu roku. Stanowi on swego rodzaju pomost między dwoma

okresami. Dla jednego okresu jest bilansem końcowym (bilans zamknięcia), zaś dla drugiego

– bilansem początkowym (bilans otwarcia). Bilans stanowi również integralną część składową

sprawozdania finansowego. Zawiera on informacje o stanie majątku i sytuacji finansowej

jednostki gospodarującej, dlatego bilans najczęściej stanowi tajemnicę. Może być

wykorzystywany nie tylko dla potrzeb wewnętrznych sporządzającego, lecz także dla innych

instytucji zainteresowanych. Dla potrzeb odbiorców sprawozdawczości (GUS), oprócz

bilansu rocznego mogą być sporządzane bilanse lub ich wycinki dla krótszych okresów.

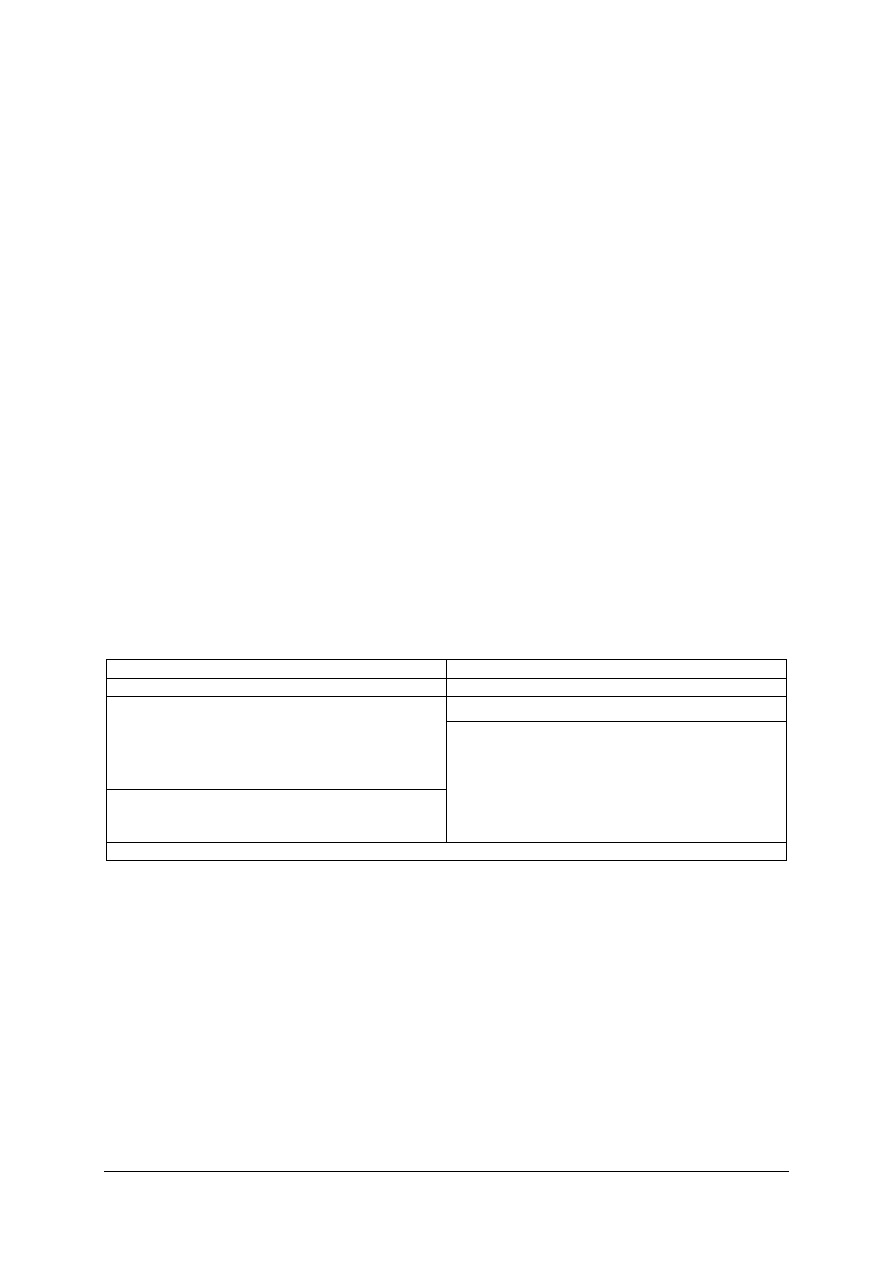

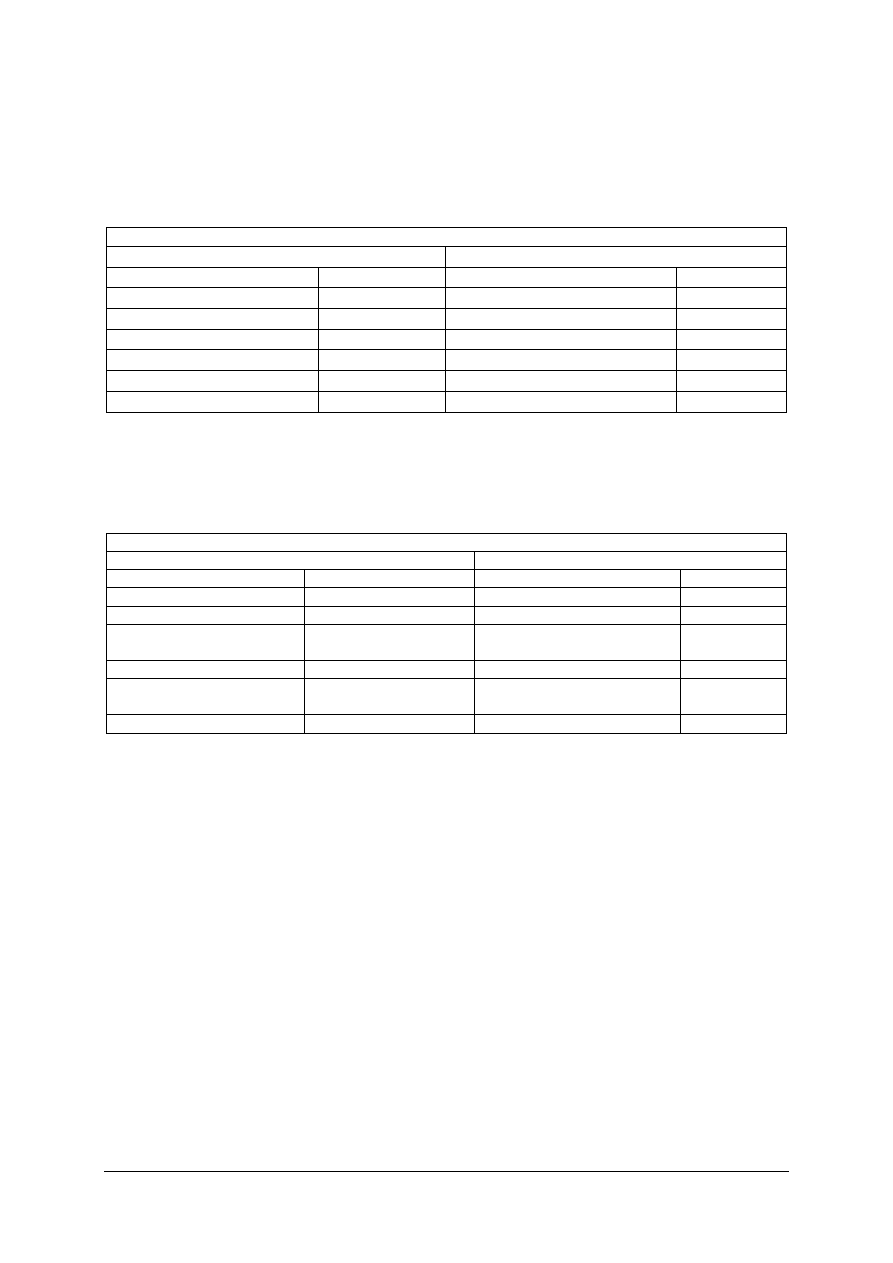

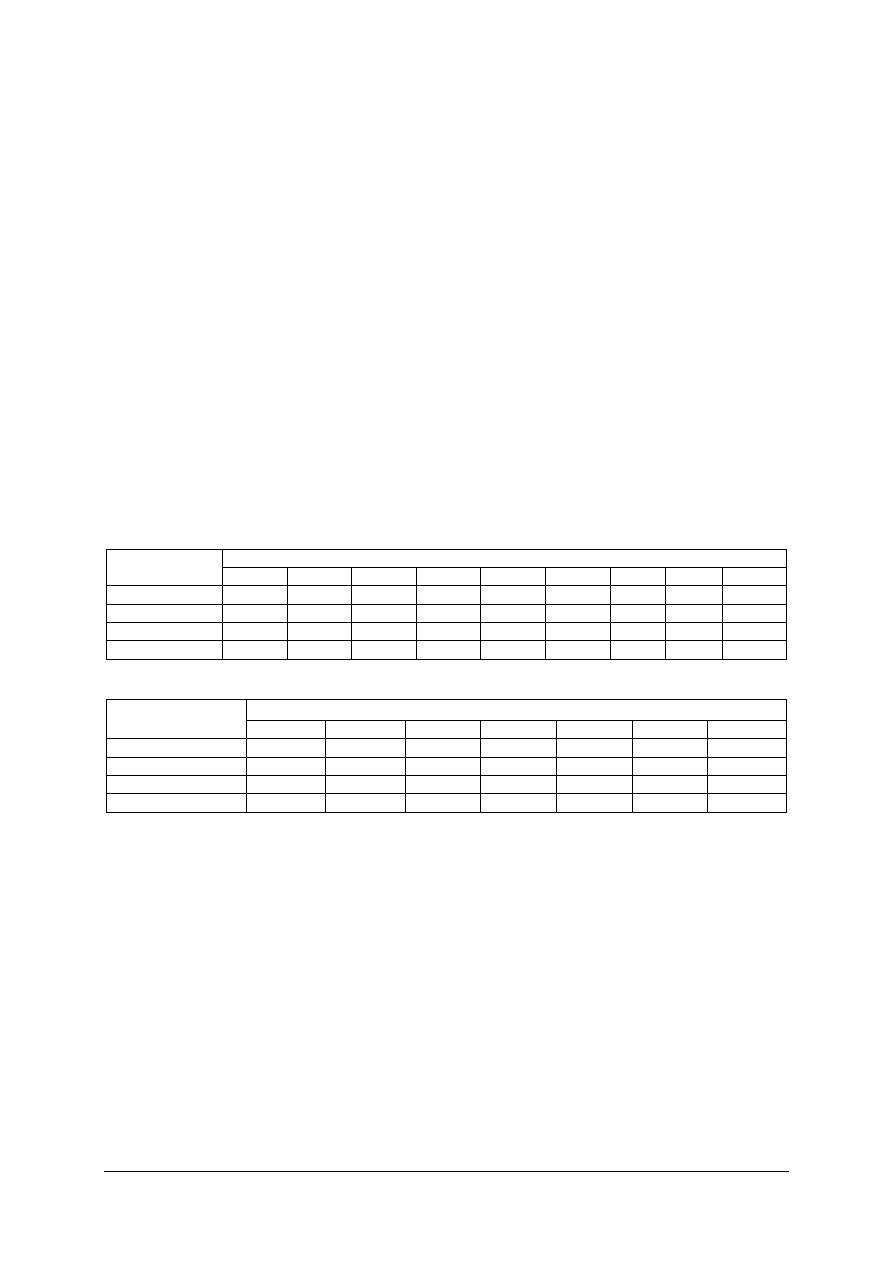

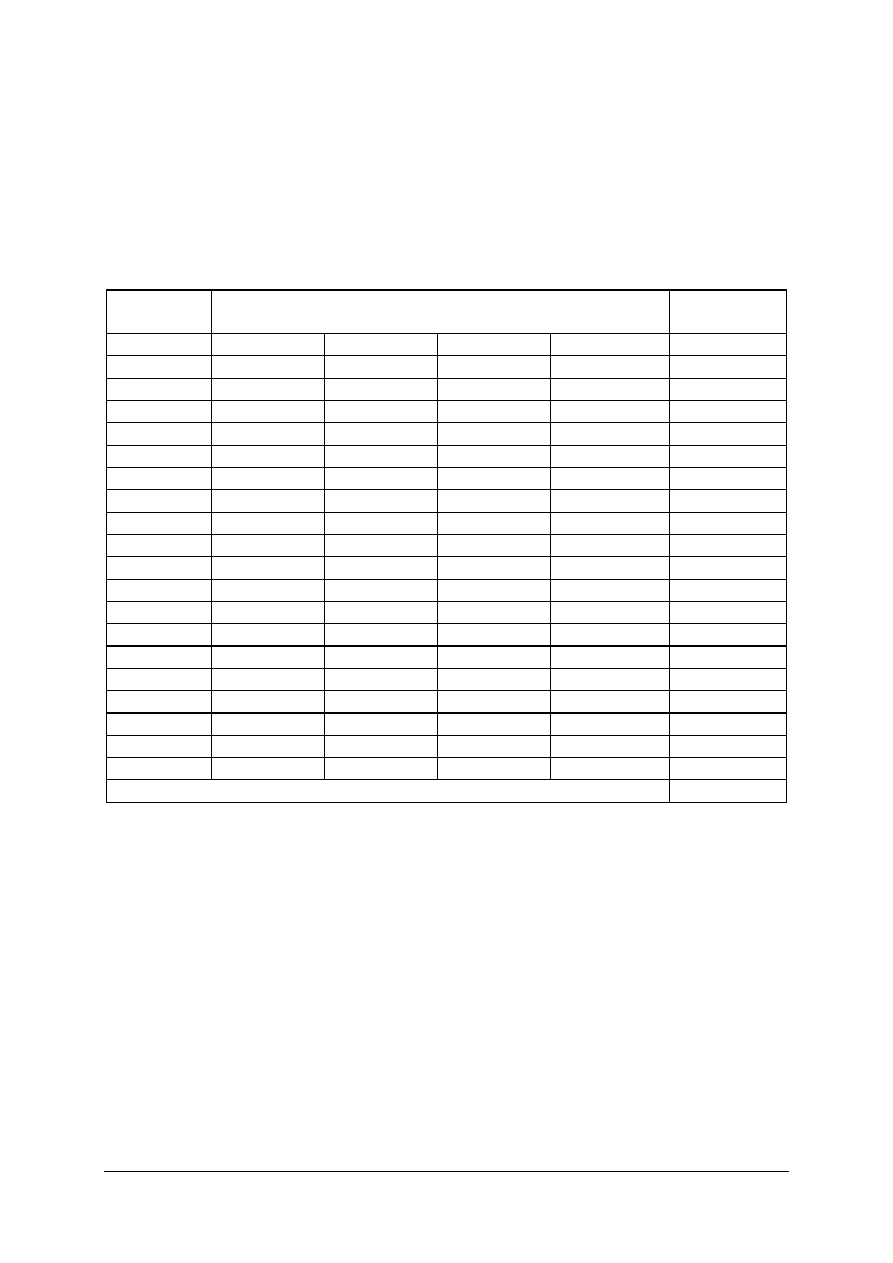

Tabela 1. Przykładowy arkusz bilansowy [opracowanie własne]

Bilans sporządzony na dzień 31 XII 2006 r.

BILANS

AKTYWA

PASYWA

A. MAJĄTEK TRWAŁY

A. KAPITAŁY WŁASNE

I.

Rzeczowe

składniki

majątku

trwałego

I Kapitały (fundusze)

1. Środki trwałe

60000

l. Fundusz powierzony

26000

2. Wyposażenie

5000

2. Fundusz samofinansujący

59000

Razem A

65000

Razem A

85000

B. MAJĄTEK OBROTOWY

B.KREDYTYIPOśYCZKI

I. Zapasy

I Długoterminowe

1. Materiały

15000

l. Kredyty bankowe

9000

2. Prod. nie zakończona

4000

Razem B

9000

3. Wyroby gotowe

9000

C. ZOBOWIĄZANIA

II Należności

I Zobowiązania

1. Należn. od odbiorców

3000

l Zob. wobec dostawców

5000

III Środki pieniężne

2. Zob. wobec pracowników

1000

1. Kasa

400

Razem C

6000

2. Rachunek bieżący

3600

Razem B

35000

SUMA BILANSOWA (A+B) 100000

SUMA BILANSOWA (A+B+C) 100000

Miejscowość i data

Główny księgowy

Dyrektor

Wpływ operacji gospodarczych na zmiany w aktywach i pasywach bilansu

Przez pojęcie operacji gospodarczej w rachunkowości rozumie się każdy fakt, który

wywiera wpływ na aktywa, pasywa lub wyniki finansowe danej jednostki i w związku z tym

podlega zapisowi w urządzeniach ewidencyjnych księgowości. Oto przykład takiej operacji:

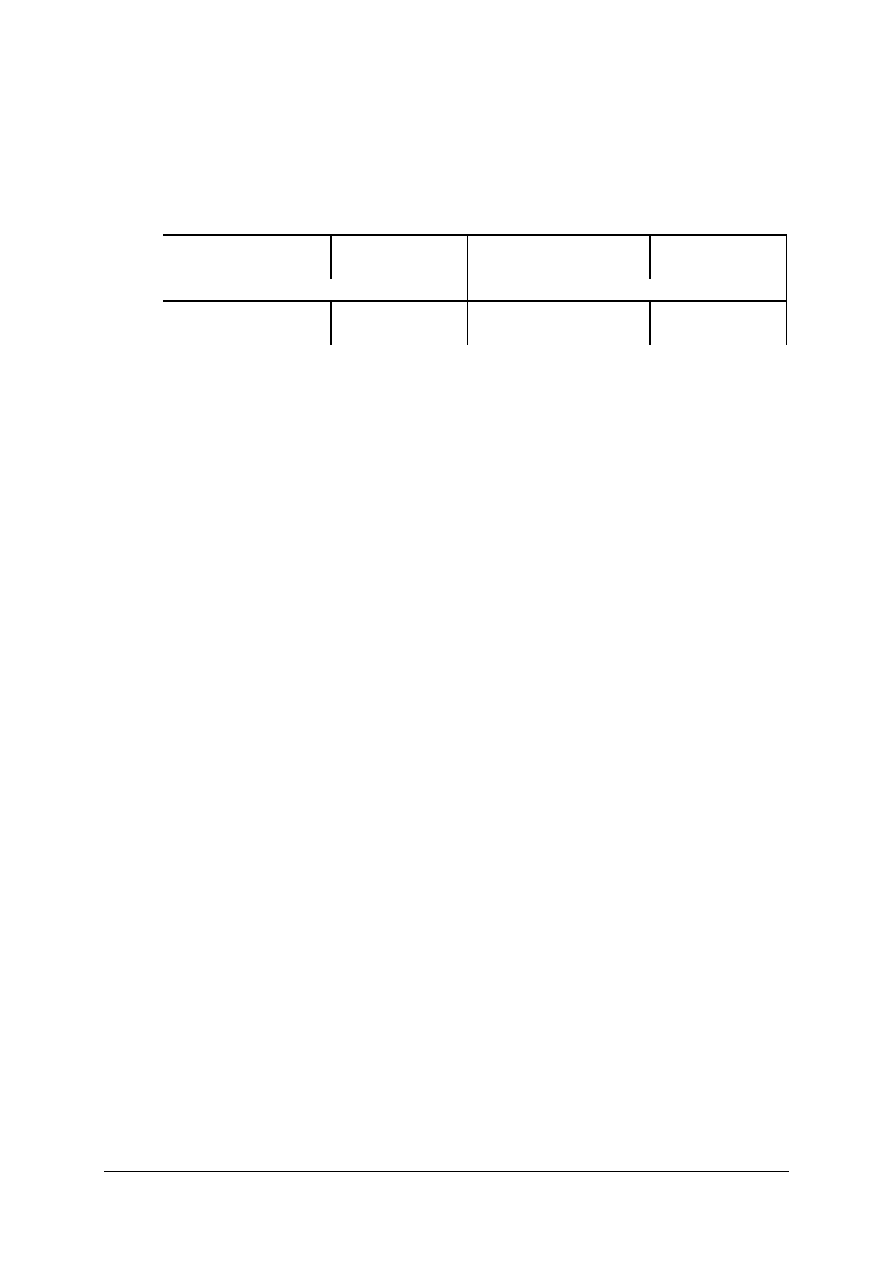

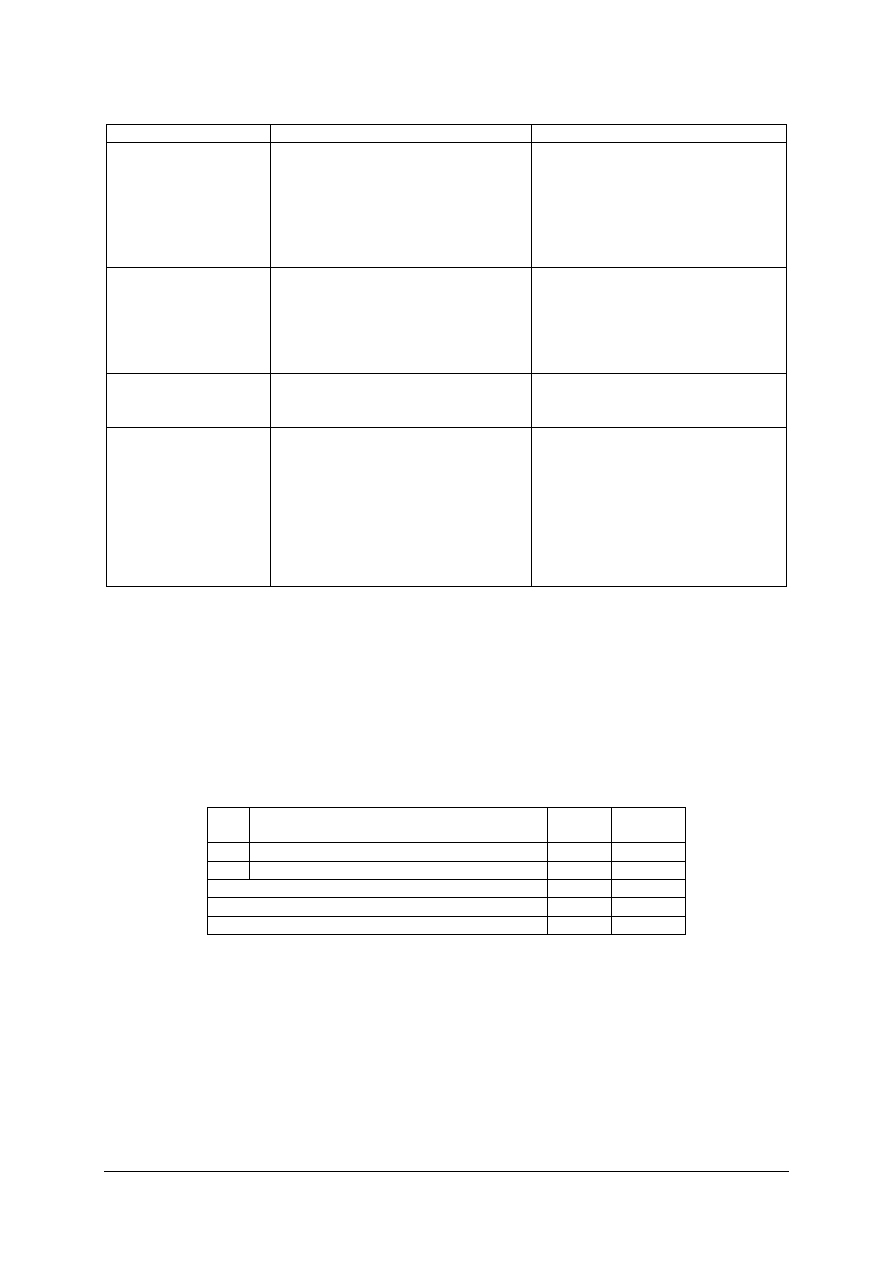

Tabela 2. Bilans przed zaksięgowaniem operacji [opracowanie własne]

W bilansie na dzień 31.Xll wykazano następujące składniki:

BILANS

AKTYWA

PASYWA

l. Środki trwałe

80000

1. Fundusz powierzony

80000

2. Materiały

42000

2. Fundusz samofinansujący

57000

3. Wyroby gotowe

17000

3. Kredyty bankowe

27000

4. Kasa

3000

4. Zobowiązania wobec dostawców

8000

5. Rachunek bieżący

20000

6. Należności od

odbiorców

10000

172000

172000

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Należy zaksięgować dwie operacje gospodarcze:

1) Odbiorca wpłacił należność na rachunek bieżący w banku – 8000 zł.

2) Spłacono zobowiązanie wobec dostawcy z przyznanego na ten cel kredytu bankowego –

5000 zł.

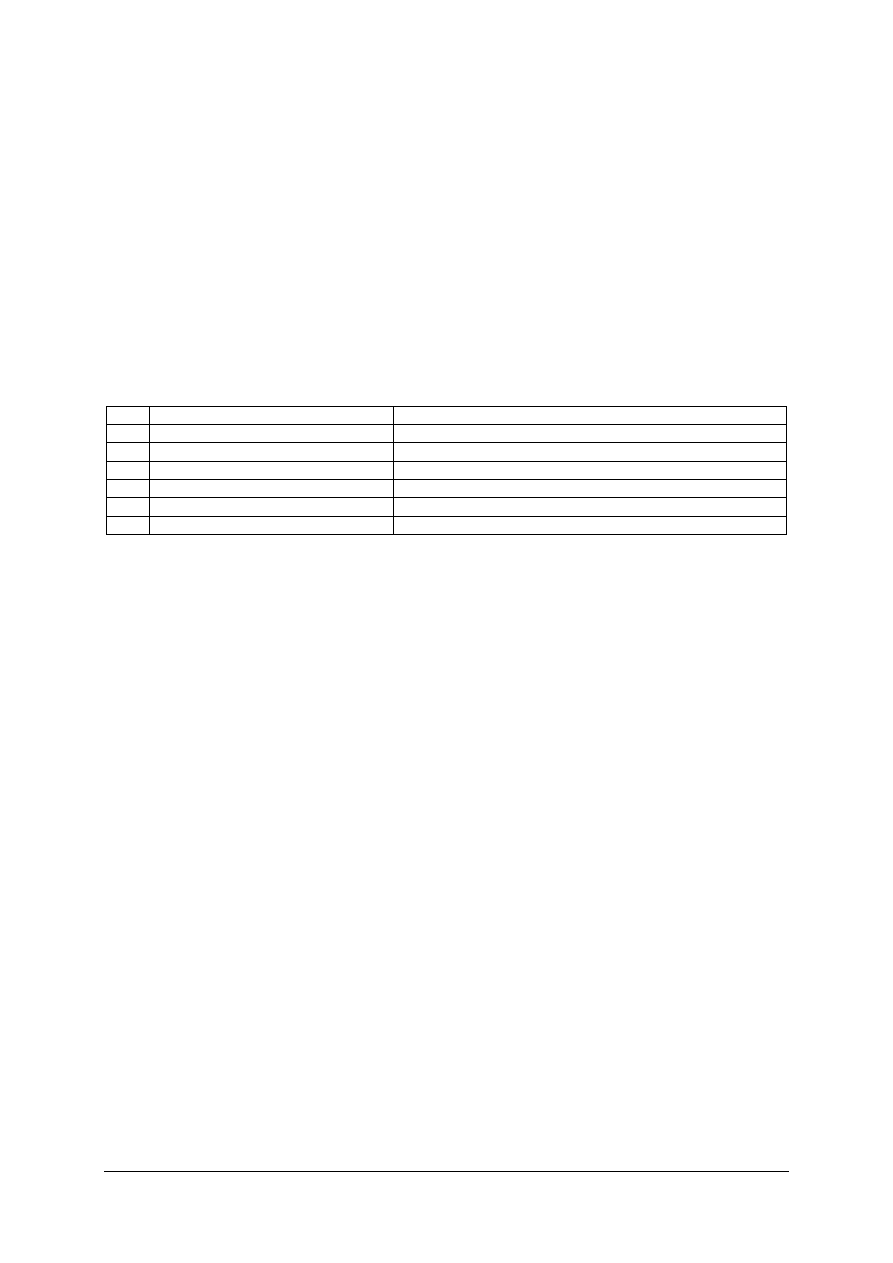

Tabela 3. Bilans po zaksięgowaniu pierwszej operacji [opracowanie własne]

BILANS

AKTYWA

PASYWA

1. Środki trwałe

80000 l. Fundusz powierzony

80000

2. Materiały

42000 2. Fundusz samofinansujący

57 000

3. Wyroby gotowe

17000 3. Kredyty bankowe

27000

4. Kasa

3000 4. Zobowiązania wobec dostawców

8000

5. Rachunek bieżący

28000

6. Należności od odbiorców

2000

172000

172000

Zmiana nastąpiła tylko w aktywach bilansu. Zwiększeniu o 8000 zł uległ stan środków

pieniężnych na rachunku bieżącym i jednocześnie zmniejszył się stan należności od

odbiorców o 8000 zł. Operacja ta nic wpłynęła na zmianę sumy bilansowej.

Tabela 4. Bilans po zaksięgowaniu drugiej operacji [opracowanie własne]

BILANS

AKTYWA

PASYWA

1. Środki trwałe

80000 l. Fundusz powierzony

80000

2. Materiały

42000 2. Fundusz samofinansujący

57000

3. Wyroby gotowe

17 000 3. Kredyty bankowe

32000

4. Kasa

3000

4. Zobowiązania wobec

dostawców

3000

5. Rachunek bieżący

28000

6. Należności od

odbiorców

2000

1. Środki trwałe

172000

172000

Zmiana nastąpiła tylko w pasywach bilansu. Zwiększył się stan zadłużenia w banku

o5000 zł i jednocześnie zmniejszyło się zobowiązanie wobec dostawców o tę samą kwotę.

Operacja ta nie wpłynęła na sumę bilansową.

1) Każda zmiana w bilansie, spowodowana zarejestrowaniem określonej operacji

gospodarczej, umożliwia zachowanie zasady równowagi bilansowej.

2) Każda operacja gospodarcza dotyczy dwóch składników bilansu (po stronie aktywów,

pasywów albo jednego aktywów i jednego pasywów).

3) Jeżeli operacja gospodarcza dotyczy dwóch składników po tej samej stronie bilansu, to

zwiększeniu jednego z nich odpowiada zmniejszenie drugiego o tę samą kwotę operacji

gospodarczej (suma bilansowa bez zmian).

4) Jeżeli operacja gospodarcza dotyczy jednego składnika aktywów i jednego pasywów, to

zwiększenie składnika aktywów powoduje jednoczesny wzrost składnika pasywów oraz

zwiększenie sumy bilansowej o kwotę danej operacji gospodarczej. Natomiast każde

zmniejszenie składnika aktywów powoduje równoczesne zmniejszenie składnika

pasywów i zmniejszenie sumy bilansowej.

Przedstawiony sposób ewidencji, mimo poprawności teoretycznej, nie może być

stosowany w praktyce, występowałaby konieczność sporządzania nowego bilansu po każdej

operacji gospodarczej, co jest nie możliwe do wykonania.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Ogólna charakterystyka kont księgowych

Zadanie ewidencji zmian w stanie środków gospodarczych i źródeł ich pochodzenia jest

wypełniane za pomocą odpowiednich urządzeń księgowych, zwanych kontami księgowymi.

Na koncie można rejestrować (w ujęciu wartościowym) stan początkowy składnika

aktywów bądź pasywów, zachodzące w nim zmiany na skutek dokonywanych operacji

gospodarczych oraz jego stan końcowy. Funkcjonowanie każdego konta opiera się na dwóch

działaniach arytmetycznych – dodawaniu i odejmowaniu.

Otwarcie każdego konta polega na jego zatytułowaniu, oznaczeniu symbolem i na

wpisaniu stanu początkowego z bilansu, a jeśli składnik nie występował w bilansie – na

wpisaniu pierwszej operacji gospodarczej, dotyczącej danego składnika. Do stanu

początkowego dodawane są następnie kwoty wpływające na zwiększenie danego składnika

oraz odejmowane są kwoty, które dany składnik zmniejszają. Przy tak prowadzonej ewidencji

księgowej ustalenie stanu danego składnika jest możliwe w każdym momencie.

Każde konto zawiera zwykle następujące dane:

−

tytuł (nazwę) danego konta,

−

symbol (literowy lub cyfrowy) konta,

−

dwie przeciwstawne strony (lewą i prawą) konta,

−

datę zapisu,

−

odsyłacze do dowodów księgowych, które były podstawą zapisu, krótką treść zapisu

i kwoty operacji gospodarczych zaksięgowanych na koncie.

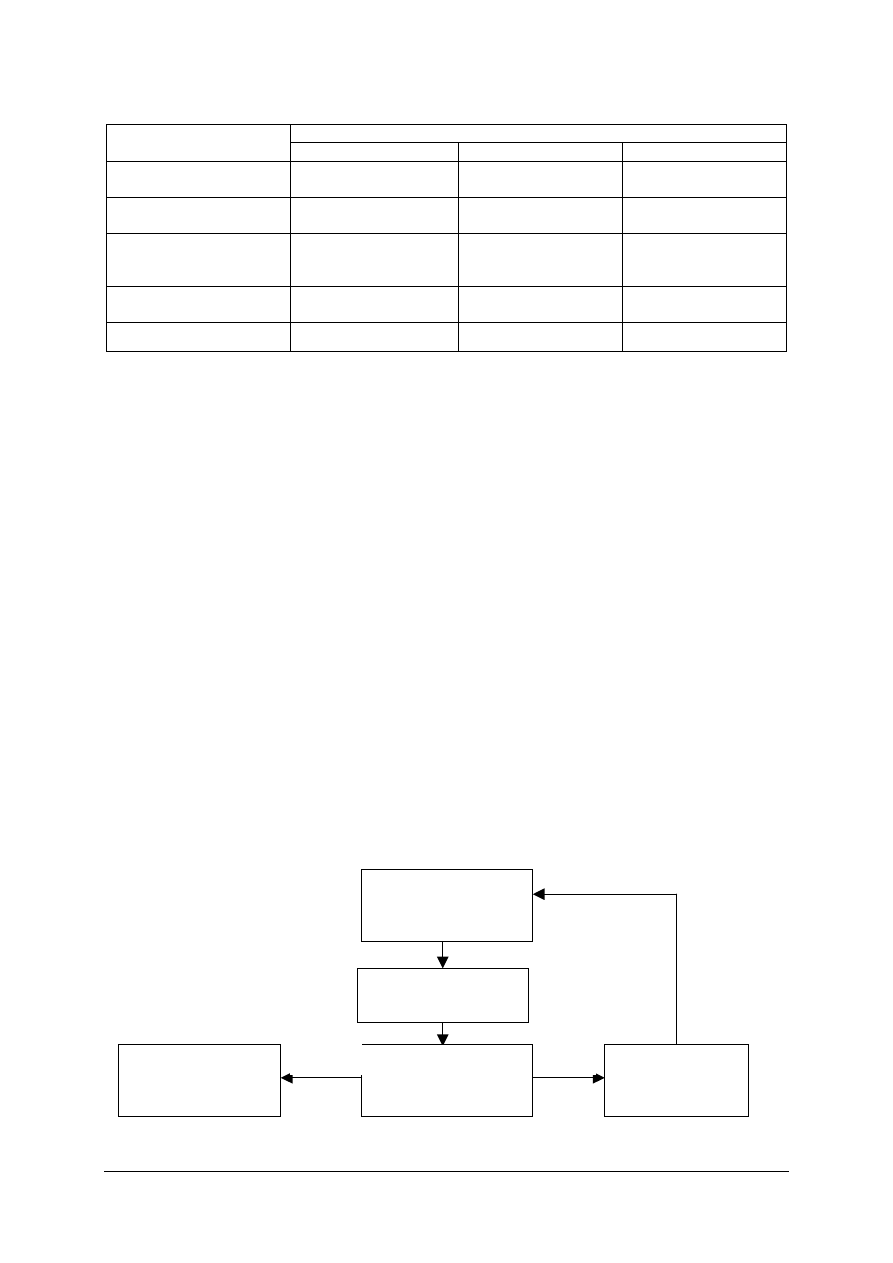

Do nauki księgowania służą tzw. konta „teowe” (od kształtu litery T):

Debet (Dt)

Winien (Wn)

Nazwa konta i jego symbol

Credit (Ct)

Ma

−

obciążanie konta,

−

zapisywanie na stronie Dt (Wn),

−

zapisywanie na stronie debetowej,

−

zapisywanie w ciężar konta

−

kredytowanie konta,

−

zapisywanie na stronie Ct (Ma),

−

zapisywanie na dobro konta,

−

uznanie konta

Ogólna suma kwot zarejestrowanych na jednej ze stron konta, to obroty konta. Różnica

między obrotami konta nazywana jest saldem konta – nazwa pochodzi od strony większej.

Saldo może być debetowe lub kredytowe.

Ewidencja składników aktywów i pasywów jest prowadzona na tzw. kontach

bilansowych. Formalne części składowe konta są zawsze identyczne, jednak konta służące do

ewidencji zmian w aktywach i pasywach prowadzi się nieco inaczej.

Konta aktywów (inaczej aktywne) funkcjonują w następujący sposób:

−

na stronie Dt wpisuje się stan początkowy danego składnika aktywów oraz wszelkie

zwiększenia tego stanu,

−

na stronie Ct są zapisywane wszelkie zmniejszenia stanu danego składnika aktywów.

Każde konto aktywów odznacza się stałą nadwyżką obrotu debetowego nad kredytowym.

Konta pasywów (inaczej pasywne) funkcjonują odwrotnie:

−

po stronie kredytowej wpisuje się stan początkowy danego składnika pasywów oraz

wszelkie zwiększenia tego stanu,

−

po stronie debetowej rejestrowane są wszelkie zmniejszenia stanu danego składnika

pasywów.

Konta pasywów wykazują salda kredytowe, gdyż kredytowy obrót tych kont nie może być

mniejszy od obrotu debetowego.

Dla zbilansowania konta saldo wpisuje się po stronie przeciwnej. Ewidencję księgową na

kontach rozpoczyna się z początkiem każdego roku od otwarcia kont (saldami). Na koniec

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

okresu sprawozdawczego, po zbilansowaniu kont (ustaleniu sald końcowych), a następnie po

ich skonfrontowaniu z rzeczywistością za pomocą inwentaryzacji – sporządza się bilans

końcowy. W bilansie tym salda Dt są wykazywane po stronic aktywów, a salda Ct po stronie

pasywów.

Przykłady księgowania operacji:

Rachunek bankowy

Należności od odbiorców

1)

(Sp.) 20000

(1) 8000

(Sp. ) 10000

8000 (1)

Kredyt bankowy

Zobowiązania wobec dost.

2)

27000 (Sp.)

5000 (2)

(2) 5000

8000 (Sp.)

Każda operacja gospodarcza musi być księgowana dwukrotnie, tj. na przeciwstawnych

stronach (Dt i Ct) dwóch kont, w kwocie jaka dotyczy danej operacji. Jest to zasada

podwójnego księgowania, która stanowi podstawę systemu ewidencji księgowej.

Konta syntetyczne są to konta służące do ujmowania w zbiorczych zapisach operacji

gospodarczych dotyczących całych grup środków gospodarczych i źródeł ich pochodzenia.

Z kont syntetycznych wynikają na ogół dane liczbowe, które są wykazywane w bilansie oraz

w innych sprawozdaniach sporządzanych przez daną jednostkę. Do wybranych kont

syntetycznych są prowadzone zespoły kont analitycznych.

Konta analityczne są wykorzystywane do szczegółowego rozwinięcia obrotów i sald

danego konta syntetycznego. Na kontach analitycznych stosowany jest tzw. zapis

powtarzalny, który polega na tym, że zapis na koncie analitycznym jest dokonywany w takiej

samej kwocie i po tej samej stronie, co zapis na „macierzystym” koncie syntetycznym.

Różnica między zapisami na kontach syntetycznych i analitycznych sprowadza się do

tego, że w odniesieniu do kont syntetycznych obowiązuje zawsze zasada podwójnego zapisu

(między kontami syntetycznymi), natomiast na kontach analitycznych zapisy są dokonywane

jednostronnie, gdyż stanowią tylko powtórzenie zapisu występującego na koncie

syntetycznym.

Zapisy korygujące na kontach są dokonywane za pomocą specjalnego księgowania,

zwanego stornem, spełniającego wszystkie warunki zasady podwójnego zapisu. Storno czarne

polega na dokonaniu zapisu korygującego na tych samych kontach, na których dokonano

błędnego księgowania, lecz po odwrotnej stronie. Storno czerwone polega na dokonaniu

zapisu korygującego na tych samych kontach i po tych samych stronach, na których dokonano

błędnego księgowania, ale za pomocą liczb ujemnych (lub kolorem czerwonym).

Inwentaryzacja i inwentura

Inwentaryzacja polega na:

−

przeprowadzeniu spisu z natury (liczenie, mierzenie, ważenie) pieniężnych i rzeczowych

składników majątku oraz na ustaleniu ich wartości,

−

uzyskaniu pisemnych potwierdzeń sald rachunków bankowych oraz należności

i zobowiązań,

−

porównaniu

danych

księgowych

z

odpowiednimi

dokumentami

składników

majątkowych, które nie mogą być objęte spisem z natury.

Inwentaryzacja środków pieniężnych, produkcji w toku oraz zapasów nie objętych

bieżącą ewidencją powinna być dokonana na ostatni dzień każdego roku. Inwentaryzację

materiałów i produktów gotowych oraz należności i zobowiązań należy przeprowadzać

w kwartale kończącym rok obrotowy, nie rzadziej niż raz na dwa lata. Inwentaryzację

ś

rodków trwałych i wyposażenia na terenie strzeżonym przeprowadzać można nie rzadziej niż

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

raz na 5 lat. Pełną inwentaryzację przeprowadza się natomiast na dzień rozpoczęcia likwidacji

lub reorganizacji przedsiębiorstwa.

Jako formę kontroli osób odpowiedzialnych lub w przypadku zmiany na stanowisku

z odpowiedzialnością materialną, przeprowadza się inwentaryzację częściową.

Inwentaryzację przeprowadza komisja inwentaryzacyjna powołana przez kierownika

jednostki (dyrektor, prezes). Przewodniczący komisji dzieli członków komisji na zespoły

spisowe (minimum dwie osoby), przydzielając im pola spisowe. Pole spisowe obejmuje

składniki majątkowe w jednym pomieszczeniu, w jednym wydziale lub w jednym zakładzie.

Arkusze spisu z natury (formularze drukowane) wydaje księgowy, za pokwitowaniem, po

ich ostemplowaniu i ponumerowaniu.

Wszelkie poprawki na arkuszach spisowych muszą być opisane na końcu spisu.

Przed rozpoczęciem spisu z natury należy:

−

zebrać oświadczenia osób materialnie odpowiedzialnych o udokumentowaniu wszystkich

operacji i przekazaniu wszystkich dokumentów do księgowości;

−

spisać numery wszystkich ostatnich wypełnionych pól spisowych oraz formularzy

dowodów własnych;

−

wpisać datę i godzinę rozpoczęcia spisu.

Po wypełnieniu ostatniego pola spisowego należy pod ostatnią pozycją wpisać adnotację

„Spis zakończono pod pozycją...”, a od osoby materialnie odpowiedzialnej przyjąć deklarację,

ż

e w spisie ujęto wszystkie składniki majątkowe i że z tego tytułu nie wnosi zastrzeżeń.

Celem inwentaryzacji jest ustalenie i wyjaśnienie różnic pomiędzy stanem księgowym

a stanem faktycznym w odniesieniu do poszczególnych składników majątkowych

i rozliczenie osób materialnie odpowiedzialnych.

Komisja inwentaryzacyjna, po zakończeniu spisu, przekazuje arkusze spisowe do działu

księgowego, który dokonuje porównania ze stanem księgowym i wycenia poszczególne

składniki majątkowe. Przyczyną różnic mogą być błędy w ewidencji księgowej lub

w arkuszach spisowych, a także ubytki naturalne w zapasach magazynowych. Po wykluczeniu

lub poprawieniu błędów i obliczeniu (wg norm) ubytków dopuszczalnych, wylicza się

niedobory zawinione (manko).

Inwentura to dokumentacja, która powstała w wyniku przeprowadzenia inwentaryzacji.

Dokumentacja zdarzeń gospodarczych

Ze względu na rolę zdarzeń gospodarczych i ich skutki ekonomiczne każde zdarzenie

musi być w sposób właściwy udokumentowane. Dokumenty stanowią podstawę zapisu

księgowego. Obowiązuje przy tym zasada, że nie ma zapisu bez dokumentu (dowodu). Jeżeli

dowodu nie ma, a zapis musi być dokonany, wówczas księgowy sporządza wewnętrzny

dokument księgowy, zwany” notą memoriałową” (dla pamięci).

Dokumentem księgowym jest sporządzone w odpowiedniej formie, pisemne stwierdzenie

zdarzenia gospodarczego. Poprawnie sporządzony dokument powinien zawierać następujące

elementy:

−

nazwę i adres wystawcy,

−

nazwę i adres partnera operacji gospodarczej,

−

datę sporządzenia,

−

opis przedmiotu operacji,

−

ilościowe lub jakościowe określenie operacji,

−

podpisy osób odpowiedzialnych za dokonanie operacji i jej udokumentowanie.

Dokument powinien być sprawdzony pod względem formalnym i rachunkowym

(księgowy) oraz merytorycznym (dyrektor) oraz mieć kolejny numer nadany przez

księgowość.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Po sprawdzeniu dokumentów trzeba je opracować, co polega na ich segregacji, czyli

dzieleniu na określone grupy, oraz dekretacji. Dekretacja to oznaczenie, na jakich kontach ma

być dany dokument zaksięgowany.

Po zaksięgowaniu dokument trafia do teczek, segregatorów lub szaf z archiwum.

Przedsiębiorstwo ma obowiązek przechowywania dokumentów przez określony czas, np.:

−

bilans powyżej 50 lat (bezterminowo),

−

inwenturę powyżej 50 lat (bezterminowo),

−

listy płac powyżej 12 lat,

−

większość dokumentów – 5 lat, dzienniki lekcyjne 5 lat,

−

arkusze ocen powyżej 50 lat (bezterminowo),

−

prace z egzaminów dojrzałości 2 lata,

−

prace dyplomowe 2 lata.

Podczas sporządzania dokumentów obowiązują liczne zasady, których należy

przestrzegać:

−

na każde zdarzenie może być wystawiony tylko jeden dokument w potrzebnej liczbie

kopii,

−

dokumenty muszą być wystawione na bieżąco,

−

dokumenty mogą być wystawiane tylko przez osoby upoważnione,

−

dokumenty muszą być wypełnione czytelnie atramentem lub tuszem,

−

dokumentów nie można przerabiać, a w wypadku dokonania poprawek, co w niektórych

dokumentach jest dozwolone, poprawki muszą sygnować osoby upoważnione,

−

błędnie wypełnione dokumenty stają się nieważne, co powinno być zaznaczone przez ich

przekreślenie i napis „anulowano”.

Podstawowe dokumenty księgowe

Dokumentacja w rolniczych jednostkach produkcyjnych obejmuje:

−

dokumentację obrotu środkami trwałymi: protokół przyjęcia środka trwałego, protokół

likwidacji środka trwałego, protokół zmiany miejsca użytkowania, protokół zdawczo-

odbiorczy,

−

dokumentację obrotu inwentarzem żywym: kwity przychodu i rozchodu, protokół

urodzenia i wybrakowania, protokół ważenia inwentarza, protokół przeklasowania,

protokół padnięcia lub uboju z konieczności,

−

dokumentację obrotu materiałami i produktami: – „Magazyn przyjmie” i „Magazyn

wyda”, protokół zbioru, protokół lub kwit omłotu, kwit przewozu, protokół zniszczenia

i ubytków magazynowych, protokół przerobu, raport zużycia pasz,

−

dokumentację obrotu środkami finansowymi: asygnaty: „Kasa przyjmie” i „Kasa wypłaci”,

raporty kasowe, faktury lub rachunki, czeki (gotówkowe i rozliczeniowe), polecenia

przelewu, akredytywy, żądania zapłaty (listy inkasowe, inkaso bankowe), weksle,

−

dokumentację siły roboczej (płacy i pracy): dzienniczek brygadzisty -dokument

pierwotny, miesięczna karta pracy (zarobków) jako dokument wtórny, lista płac jako

dokument wtórny, dziennik gospodarczy.

Charakterystyka i znaczenie zunifikowanego systemu rachunkowości gospodarstw

rolniczych

Do oceny funkcjonowania gospodarstwa rolnego w warunkach gospodarki rynkowej

konieczne są odpowiednie dane, które odzwierciedlać będą w szczególności jego kondycję

finansową. Powszechnie uznaje się, że danych takich może dostarczyć odpowiednio

prowadzona rachunkowość.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

W świetle obowiązujących w 2002 r. przepisów, gospodarstwa rodzinne rolne formalnie

nie podlegają ustawowemu obowiązkowi prowadzenia rachunkowości w myśl ustawy z dnia

29 września 1994 r. (Dz. U. Nr 121, poz. 591) o rachunkowości. W związku z tym

prowadzenie przez rolników rachunkowości służy głównie jako narzędzie wspomagające

zarządzanie gospodarstwem rolnym, stwarza możliwość korzystania z porad ekonomiczno-

gospodarczych udzielanych przez doradców Ośrodków Doradztwa Rolniczego. Od 1997 roku

rolnicy, którzy chcą skorzystać z kredytów, preferencyjnych dofinansowanych przez ARiMR,

są zobligowani do prowadzenia rachunkowości w układzie Zunifikowanego Systemu

Rachunkowości Gospodarstw Rolniczych (ZSRGR). System ten pozwala dostarczyć dane,

które precyzyjnie odzwierciedlają sytuację produkcyjno-ekonomiczną gospodarstwa.

Prowadzenie rachunkowości w układzie ZSRGR nie zwalnia z obowiązku prowadzenia

rachunkowości

zgodnie

z

zasadami

zawartymi

w

ustawie

o

rachunkowości

w gospodarstwach, których dotyczy ta ustawa. Natomiast możliwe jest równoległe

prowadzenie rachunkowości na zasadach ZSRGR i zasadach określonych w ustawie

o rachunkowości.

Głównym celem ZSRGR jest:

−

dostarczenie rolnikowi i współpracującemu z nim doradcy informacji o stanie

majątkowym i finansowym gospodarstwa, strukturze produkcji i poziomie kosztów

w gospodarstwie. Dane te pozwolą na poprawę efektywności zarządzania. Umożliwią

opracowanie raportu indywidualnego porównującego wyniki tego gospodarstwa z innymi

podobnymi gospodarstwami. Dzięki systemowi jest możliwe opracowanie okresowych

sprawozdań o przepływie środków pieniężnych w gospodarstwie,

−

dostarczenie bankom, instytucjom finansowym czy innym partnerom rynkowym

współpracującym z gospodarstwem wiarygodnych informacji o kondycji. finansowej

gospodarstwa. Dane te umożliwią pozyskiwanie obcego kapitału (np. kredytów) dla

gospodarstwa,

−

dostarczanie informacji dla ośrodków decyzyjnych (rządu), dysponentów funduszy

publicznych (agencji) kierowanych do gospodarstw rolnych. Z danych ośrodki te będą

wnioskować o efektywności i skuteczności podjętych działań wspomagających sektor

rolnictwa, możliwość opracowania raportów porównujących wyniki polskich

gospodarstw rolnych z wynikami gospodarstw krajów Unii Europejskiej.

W Zunifikowanym Systemie Rachunkowości Gospodarstw Rolniczych obowiązują

następujące zasady:

−

dobrowolność uczestniczenia rolników w prowadzeniu rachunkowości, czyli

o przystąpieniu do prowadzenia rachunkowości decyduje sam rolnik,

−

tajność danych indywidualnych, oznacza, że bez wiedzy i zgody rolnika, do danych

ź

ródłowych nie może mieć dostępu nikt, z wyjątkiem operatora (osoby prowadzącej

ewidencję gospodarstwa). W związku z tym każde sprawozdanie wytworzone w ramach

ZSRGR opatrywane jest numerem identyfikacyjnym gospodarstwa (zamiast danych

osobowych),

−

standaryzacja metodyczna, w tym porównywalność z systemem danych Rachunkowości

Gospodarstw Rolniczych Unii Europejskiej (FADN). Oznacza to, że bez względu, gdzie

znajduje się gospodarstwo oraz kto prowadzi i nadzoruje, rachunkowość wszystkie

zmienne opisujące gospodarstwo są określane według takich samych zasad. Gwarantuje

to utworzenie jednolitej bazy danych Systemu,

−

jednolity okres obrachunkowy, obejmuje pełny rok kalendarzowy (do l stycznia do

31 grudnia),

−

zastosowanie techniki komputerowej do gromadzenia danych źródłowych i ich

opracowywania. Zgromadzone w dokumentach źródłowych dane są podstawą do

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

tworzenia zamknięcia rocznego, wykonywanego za pomocą programu komputerowego

np. PORR; FADN,

−

wycena według wartości odtworzeniowej rzeczowych aktywów trwałych.

Przyjęta koncepcja ZSRGR uwzględnia ogólne zasady rachunkowości, ale

z następującymi modyfikacjami:

−

założenie kontynuacji działalności jednostki gospodarczej, przyjmuje, że jednostka będzie

kontynuowała w dającej się przewidzieć przyszłości działalność w niezmniejszonym

istotnie zakresie, bez postawienia jej w stan likwidacji lub upadłości,

−

uwzględnienie zasady istotności rachunkowość gromadzi. dane pozwalające na rzetelne

i jasne przedstawienie sytuacji majątkowej i finansowej gospodarstwa rolniczego.

Dlatego inwentaryzacja zawiera wszystkie składniki majątku, łącznie z wyceną

produktów nietowarowych,

−

zasada kasowa weryfikowana, zastępuje zasadę memoriałową, polega na tym, że wpłata

(potencjalny przychód) rejestrowana jest w momencie faktycznej zapłaty i wpływu

pieniędzy do gospodarstwa. Podobnie wypłata jest rejestrowana w momencie

wydatkowania pieniędzy z gospodarstwa.

Sporządzone sprawozdania finansowe gospodarstwa na koniec okresu obrachunkowego

mogą być porównywalne ze sprawozdaniami gospodarstw, które stosują metodę

memoriałową (gospodarstwa wielkoobszarowe).

W celu przeprowadzenia analizy finansowej gospodarstwa w warunkach gospodarki

rynkowej niezbędne jest posiadanie następujących informacji:

−

sprawozdań okresowych o przepływie środków pieniężnych,

−

rachunku wyników działalności operacyjnej gospodarstwa,

−

bilansu,

−

rachunku kapitału i ewentualnie rachunek dochodu ogólnego rodziny rolnika.

Na podstawie danych zawartych w tych dokumentach możliwe jest przeprowadzenie

analizy:

−

płynności,

−

wypłacalności,

−

rentowności,

−

zdolności obsługi zadłużenia,

−

sprawności finansowej,

−

innych wskaźników przydatnych w zarządzaniu gospodarstwem.

Pełna wersja ZSRGR wymaga zastosowania techniki komputerowej. Służy temu

opracowany program komputerowy pod nazwą PORR (Program Obsługi Rachunkowości

Rolnej). Dzięki temu możliwa jest:

−

automatyczna weryfikacja zapisów prowadzonych w książkach,

−

automatyczna wycena niektórych składników majątku trwałego,

−

obliczanie kwot amortyzacji i wartości stanów końcowych oraz innych rachunków

pomocniczych,

−

automatyczne tworzenie wynikowych raportów, sprawozdań, bilansu.

Na podstawie danych zgromadzonych w ZSRGR możliwe jest otrzymanie następujących

raportów:

−

bilansu otwarcia – jest to sprawozdanie odzwierciedlające stan majątku gospodarstwa

rolnego i źródeł jego finansowania w pierwszym dniu okresu obrachunkowego,

−

kwartalnego sprawozdania o przepływach środków pieniężnych – jest to sprawozdanie

o wpłatach i wypłatach pieniężnych, dokonanych w poszczególnych kwartałach roku

obrachunkowego,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

−

indywidualnego raportu gospodarstwa rolniczego – zawiera wyniki uzyskane przez

gospodarstwo i zawiera informacje przedstawiające zasoby gospodarstwa, strukturę

produkcji, przepływy środków pieniężnych, rachunek wyników i bilans finansowy,

−

raportu dla grup gospodarstw – zawiera średnie wyniki ekonomiczne grup gospodarstw

rolniczych,

−

raportu porównawczego – zawiera podstawowe wynik gospodarstwa zestawione

z wynikami gospodarstw podobnych.

Zunifikowany System Rachunkowości Gospodarstw Rolniczych składa się z czterech

dokumentów w formie książek, ma to na celu usprawnienie gromadzenia danych, jak również

ich kontroli. Książki te to:

−

instrukcja prowadzenia książek rachunkowych,

−

książka inwentarzowa gospodarstwa rolnego,

−

książka wpłat i wypłat gospodarstwa rolnego,

−

książka obrotów i zaszłości gospodarstwa rolnego.

Książka inwentarzowa zawiera tabele do rejestracji danych uzyskanych na podstawie

spisu z natury (inwentaryzacji) stanu majątkowego i zobowiązań gospodarstwa. W pierwszym

roku prowadzenia rachunkowości gospodarstwa w ZSRGR spis przeprowadzany jest na

początku i na końcu roku obrachunkowego. W latach kolejnych inwentaryzacje

przeprowadzane są tylko na koniec roku obrachunkowego. Stan z końca roku staje się

automatycznie stanem początkowym nowego okresu obrachunkowego.

Książka zawiera 29 tabel, które ułatwiają przeprowadzenie inwentaryzacji składników

majątkowych. Składniki te spisywane są według grup tematycznych przedstawionych

w tabeli.

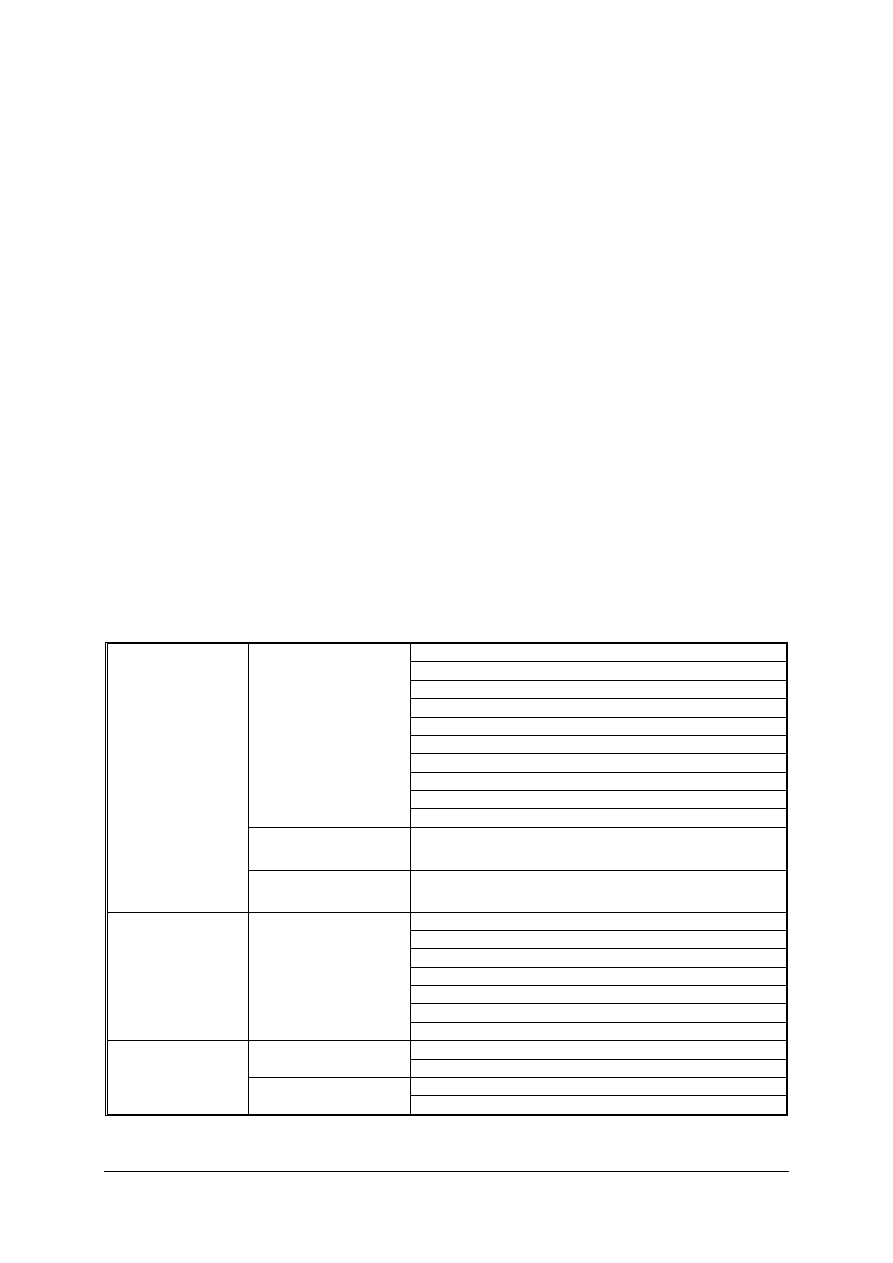

Tabela 5. Składniki majątkowe gospodarstwa wg ZSRGR [opracowanie własne]

ziemia

melioracje

sady i plantacje wieloletnie

lasy

budynki i budowle

ś

rodki transportu

maszyny i urządzenia techniczne,

zwierzęta stada podstawowego

inwestycje rozpoczęte

Rzeczowe

zaliczki na poczet inwestycji

Finansowe

np. udziały w jednostkach

współpracujących z gospodarstwem

Aktywa trwałe

Wartości niematerialne

i prawne

np. oprogramowanie komputerowe

używane na potrzeby gospodarstwa

zwierzęta stada obrotowego

zapasy środków produkcji

produkty gotowe własne

produkcja roślinna w toku

zaliczki na poczet dostaw

należności i roszczenia

Aktywa obrotowe

ś

rodki pieniężne

kredyty i pożyczki długoterminowe

Długoterminowe

pozostałe zobowiązania długoterminowe

kredyty i pożyczki krótkoterminowe

Zobowiązania

Krótkoterminowe

zobowiązania pozostałe

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Wyceny majątku gospodarstwa dokonuje się według obowiązujących zasad

w jednostkach prowadzących działalność gospodarczą. Stosować należy zasadę ostrożnej

wyceny, biorąc pod uwagę cenę nabycia lub koszt wytworzenia składnika majątkowego.

Rzeczywista cena zakupu składnika majątkowego jest to kwota zapłacona sprzedawcy

(bez podatku VAT), powiększona o koszty związane z zakupem, np.: koszt transportu, koszty

ubezpieczenia w czasie transportu itd. Cena może być zmniejszona, np.: o udzielone rabaty,

upusty, itp. W wypadku otrzymania składnika majątkowego w postaci darowizny należy

przyjąć cenę sprzedaży takiego samego lub podobnego składnika.

Koszt wytworzenia jest to koszt poniesiony na wyprodukowanie gotowych produktów,

w toku produkcji i półproduktów oraz przypadająca na okres ich wytworzenia część kosztów

pośrednich związanych z funkcjonowaniem gospodarstwa jako całości. Jeżeli nie jest możliwe