„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Maria Kęska

Zarządzanie jednostką gospodarczą 612[01].Z3.02

Poradnik dla nauczyciela

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

dr inż. Grzegorz Borsuk

dr n. wet. Marek W. Chmielewski

Opracowanie redakcyjne:

mgr Edyta Kozieł

Konsultacja:

dr inż. Jacek Przepiórka

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 612[01].Z3.02

„Zarządzanie jednostką gospodarczą”, zawartego w modułowym programie nauczania dla

zawodu pszczelarz.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Przykładowe scenariusze zajęć

7

5. Ćwiczenia

11

5.1. Przedsiębiorstwo w gospodarce rynkowej

11

5.1.1. Ćwiczenia

11

5.2. Rachunek ekonomiczny

13

5.2.1. Ćwiczenia

13

5.3. Działalność podmiotu gospodarczego

18

5.3.1. Ćwiczenia

18

5.4. Biznesplan

20

5.4.1. Ćwiczenia

20

6. Ewaluacja osiągnięć ucznia

23

7. Literatura

37

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Przekazujemy Państwu Poradnik dla nauczyciela, który będzie pomocny w prowadzeniu

zajęć dydaktycznych w szkole kształcącej w zawodzie pszczelarz.

W Poradniku zamieszczono:

1. Wymagania wstępne, czyli wykaz niezbędnych umiejętności i wiedzy, które uczeń

powinien mieć opanowane, aby przystąpić do realizacji tej jednostki modułowej.

2. Cele kształcenia tej jednostki modułowej.

3. Ćwiczenia, które zawierają:

– wykaz materiałów potrzebnych do realizacji ćwiczeń,

– pytania sprawdzające do wykonania ćwiczeń,

– sprawdzian teoretyczny,

– sprawdzian umiejętności praktycznych.

4. Przykłady, zadania/ćwiczenia oraz zestaw pytań sprawdzających opanowanie przez ucznia

wiedzy i umiejętności z zakresu całej jednostki.

Wskazane jest, aby zajęcia dydaktyczne były prowadzone różnymi metodami ze

szczególnym uwzględnieniem aktywizujących metod nauczania, np. samokształcenia

kierowanego, tekstu przewodniego, projektów.

Formy organizacyjne pracy uczniów mogą być zróżnicowane, począwszy od samodzielnej

pracy uczniów do pracy zespołowej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

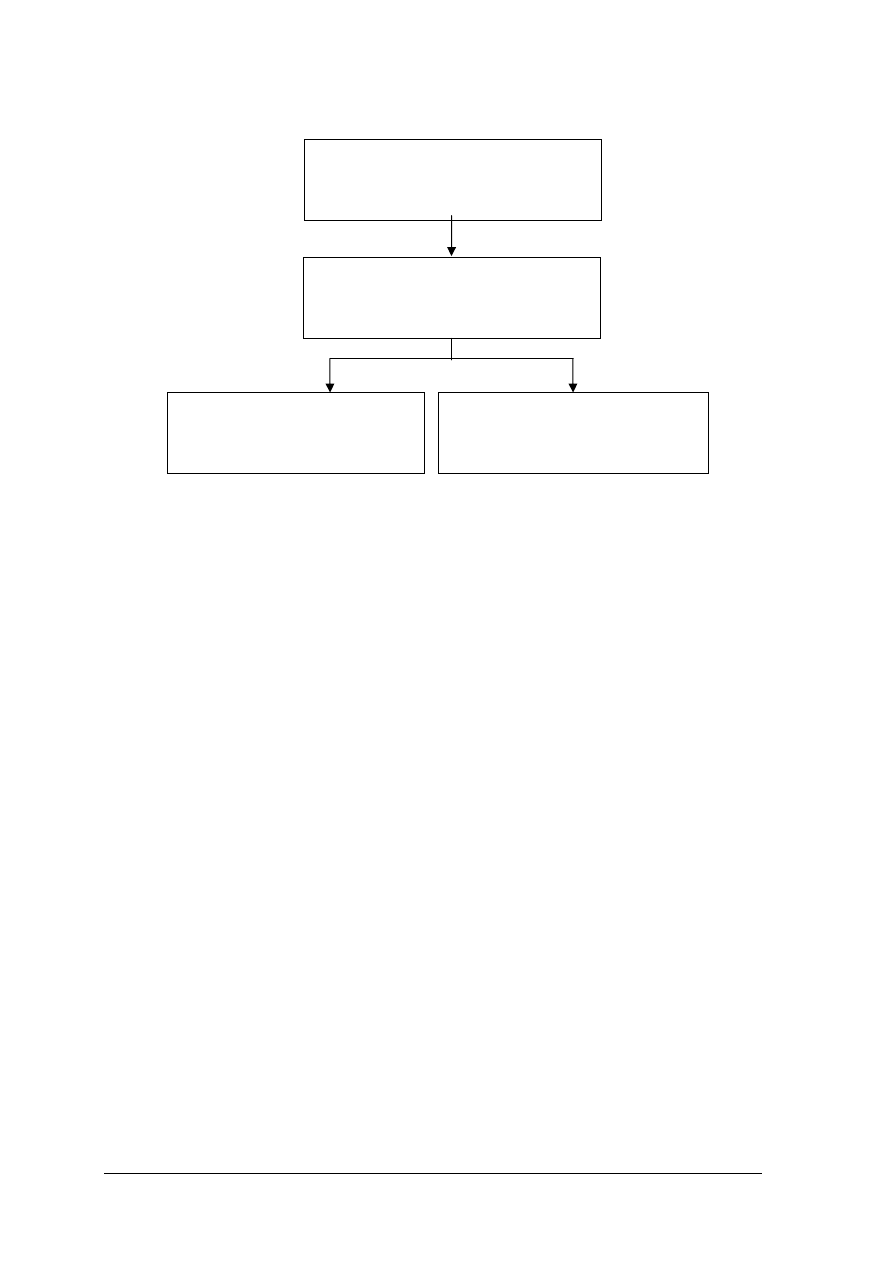

Schemat układu jednostek modułowych

612[01].Z3

Gospodarstwo pasieczne

w systemie agrobiznesu

612[01].Z3.01

Prowadzenie dzia

łalności

rolniczo-pszczelarskiej

612[01].Z3.02

Zarz

ądzanie jednostką

gospodarcz

ą

612[01].Z3.03

Prowadzenie marketingu

w agrobiznesie

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej uczeń powinien umieć:

−

korzystać z różnych źródeł informacji,

−

posługiwać się podstawowymi pojęciami z dziedziny ekonomii, takimi jak: podmiot

gospodarczy, rynek, osoba fizyczna, osoba prawna,

−

obserwować zmiany w gospodarce rynkowej, analizować teksty źródłowe aktów

prawnych dotyczących funkcjonowania przedsiębiorstw,

−

korzystać z komputera w zakresie obsługi Internetu,

−

współpracować w grupie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej uczeń powinien umieć:

−

scharakteryzować przedsiębiorstwa funkcjonujące w systemie agrobiznesu,

−

określić rodzaje gospodarstw rolnych,

−

określić znaczenie rachunkowości w gospodarstwie rolnym i pasiecznym,

−

scharakteryzować składniki majątkowe w gospodarstwie rolnym i pasiecznym oraz

dokonać ich klasyfikacji,

−

scharakteryzować kapitały własne i obce w gospodarstwie rolnym i pasiecznym,

−

sporządzić bilans majątkowy gospodarstwa rolnego i pasiecznego,

−

określić rodzaje dokumentów stosowanych w gospodarstwie rolnym i pasiecznym,

−

przeprowadzić spis z natury w gospodarstwie rolnym i pasiecznym,

−

obliczyć amortyzację środków trwałych,

−

wycenić typowe składniki majątkowe,

−

rozróżnić rodzaje działalności w gospodarstwie,

−

rozróżnić uproszczone formy ewidencji gospodarczej w zależności od form

opodatkowania,

−

określić różnice w zarządzaniu małym i dużym przedsiębiorstwem,

−

określić cele, strukturę oraz zasady konstruowania biznesplanu,

−

opracować biznesplan dotyczący gospodarstwa pasiecznego.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. PRZYKŁADOWE SCENARIUSZE ZAJĘĆ

Scenariusz zajęć 1

Osoba prowadząca

…………………………………….………….

Modułowy program nauczania: Pszczelarz 612[01]

Moduł:

Gospodarstwo pasieczne w systemie agrobiznesu 612[01].Z3

Jednostka modułowa:

Zarządzanie jednostką gospodarczą 612[01].Z3.02

Temat: Majątek przedsiębiorstwa i jego składniki.

Cel ogólny: Określenie majątku przedsiębiorstwa i jego składników.

Po zakończeniu zajęć edukacyjnych uczeń powinien umieć:

−

wyjaśnić pojęcie majątku przedsiębiorstwa,

−

wymienić składniki majątku przedsiębiorstwa,

−

rozróżnić kapitały własne i obce,

−

rozróżnić pasywa i aktywa,

−

zrozumieć konieczność istnienia równowagi bilansowej.

Metody nauczania–uczenia się:

−

elementy wykładu,

−

tekstu przewodniego.

Formy organizacyjne pracy uczniów:

−

uczniowie pracują w 2–3 osobowych grupach.

Czas: 90 minut.

Środki dydaktyczne:

−

podręcznik,

−

opis przykładowego majątku przedsiębiorstwa.

Faza wstępna

1) Określenie tematu zajęć.

2) Wyjaśnienie uczniom tematu i szczegółowych celów kształcenia.

3) Wyjaśnienie pojęcia majątku i składników przedsiębiorstwa.

Faza właściwa

Praca z wykorzystaniem tekstu przewodniego

Zagadnienia ukierunkowujące:

1) Źródła finansowania przedsiębiorstwa.

2) Wyjaśnienie pojęć aktywa i pasywa.

3) Analiza tabel w podręczniku przedstawiających przykładowe składniki majątku.

4) Wyjaśnienie zjawiska równowagi bilansowej.

5) Wykonanie następującego ćwiczenia: Podaj

k

ilka przykładów składników aktywów

i pasywów występujących w gospodarstwie rolnym.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Uczniowie omawiają poszczególne zagadnienia i wykonują ćwiczenia.

Uczniowie w prezentują ćwiczenia. Nauczyciel koryguje ewentualne błędy.

Zakończenie zajęć

Nauczyciel podsumowuje temat, wskazując jakie najważniejsze zagadnienia omawianego

tematu.

Praca domowa

Wyjaśnij dlaczego suma aktywów w bilansie jest równa sumie pasywów.

Sposób uzyskania informacji zwrotnej od ucznia po zakończonych zajęciach:

−

analiza wykonania pracy domowej,

−

pogadanka.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Scenariusz zajęć 2

Osoba prowadząca

…………………………………….………….

Modułowy program nauczania:

Pszczelarz 612[01]

Moduł:

Gospodarstwo pasieczne w systemie agrobiznesu

612[01].Z3

Jednostka modułowa:

Zarządzanie jednostką gospodarczą 612[01].Z3.02

Temat: Zasady tworzenia biznesplanu.

Cel ogólny: Poznanie struktury biznesplanu.

Po zakończeniu zajęć edukacyjnych uczeń powinien umieć:

−

wymienić elementy biznesplanu,

−

przygotować projekt biznesplanu.

Metody nauczania–uczenia się:

−

metoda samokształcenia kierowanego,

−

praca w grupach.

Formy organizacyjne pracy uczniów:

—

grupy 2–3 osobowe.

Czas: 2 godziny dydaktyczne.

Środki dydaktyczne:

−

literatura przedmiotu,

−

schemat przedstawiający strukturę biznesplanu.

Przebieg zajęć:

Faza wstępna

1) Określenie tematu zajęć.

2) Wyjaśnienie uczniom tematu i szczegółowych celów kształcenia.

3) Wyjaśnienie uczniom zasad pracy metodą samokształcenia kierowanego.

4) Wprowadzenie uczniów w zagadnienie planowania przedsięwzięć na przykładzie realizacji

pomysłu gospodarstwa agroturystycznego.

Faza właściwa

Praca metodą samokształcenia kierowanego.

Pytania prowadzące:

1. Co to jest biznesplan?

2. Jaka jest struktura biznesplanu?

3. Co powinny zawierać poszczególne elementy biznesplanu?

4. W jakich sytuacjach sporządza się biznesplan?

Uczniowie pracując w zespołach przygotowują przykładową strukturę biznesplanu dla

gospodarstwa agroturystycznego.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Sprawdzenie

Uczniowie prezentują przygotowane struktury biznesplanu. Uczniowie konsultują

z nauczycielem przyjęte założenia, ze szczególnym uwzględnieniem zagadnień związanych

z planem finansowym. Nauczyciel koryguje ewentualne błędy.

Utrwalenie

Uczniowie omawiają cel tworzenia biznesplanu i wymieniają jego elementy. Nauczyciel

zwraca uwagę na najważniejsze elementy biznesplanu.

Zakończenie zajęć

Nauczyciel ocenia aktywność i poprawność działań poszczególnych grup.

Praca domowa

Opracuj plan działalności gospodarstwa pasiecznego.

Sposób uzyskania informacji zwrotnej od ucznia po zakończonych zajęciach:

−

analiza wykonania pracy domowej,

−

pogadanka sprawdzająca.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

5. ĆWICZENIA

5.1. Przedsiębiorstwo w gospodarce rynkowej

5.1.1. Ćwiczenia

Ćwiczenie 1

Sporządź wniosek o rejestrację przedsiębiorstwa prowadzonego przez osobę fizyczną.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) pobrać odpowiedni wniosek z urzędu,

2) zapoznać się z wytycznymi jego wypełnienia,

3) wypełnić wniosek wprowadzając niezbędne dane.

Zalecane metody nauczania–uczenia się:

–

pokaz z objaśnieniem,

–

pogadanka.

Środki dydaktyczne:

−

literatura,

−

wzory dokumentów,

−

druk wniosku,

−

przybory do pisania.

Ćwiczenie 2

Sporządź projekt umowy spółki jawnej, prowadzącej działalność w zakresie zaopatrzenia

rolnictwa w środki do produkcji rolnej.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się z wzorem umowy spółki jawnej,

2) wprowadzić wszystkie wymagane dane spółki.

Zalecane metody nauczania–uczenia się:

–

pokaz z objaśnieniem,

–

pogadanka.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Środki dydaktyczne:

−

literatura,

−

wzór umowy,

−

druk umowy,

−

przybory do pisania.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

5.2. Rachunek ekonomiczny

5.2.1. Ćwiczenia

Ćwiczenie 1

Dokonaj klasyfikacji poniższych składników na aktywa trwałe i obrotowe

przedsiębiorstwa rolniczego:

−

magazyn zbożowy,

−

środki pieniężne na rachunku bankowym,

−

stado podstawowe krów mlecznych,

−

ciągniki rolnicze,

−

gotówka w kasie,

−

garaże,

−

hala udojowa w budowie,

−

należności za sprzedane mleko,

−

wełna owcza przeznaczona na sprzedaż,

−

wypłacona zaliczka na koszty podróży służbowej,

−

pasze dla bydła i owiec,

−

ziarno siewne,

−

obligacje półroczne.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się z klasyfikacją majątku trwałego i obrotowego jednostki gospodarczej,

2) przyporządkować poszczególne składniki majątku do poszczególnych grup.

Zalecane metody nauczania–uczenia się:

–

pokaz z objaśnieniem,

–

metoda projektów,

–

pogadanka.

Środki dydaktyczne:

−

literatura,

−

arkusz papieru,

−

przybory do pisania.

Ćwiczenie 2

Oblicz wartość kapitałów własnych i kapitałów obcych w spółce S.A., w której

stwierdzono następujący stan kapitałów:

−

kredyt bankowy 6-cio miesięczny

32 000 zł,

−

zobowiązania wobec dostawców

10 500 zł,

−

kapitał rezerwowy

12 200 zł,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

−

akcje własne według wartości nominalnej

84300 zł,

−

weksle własne

8 400 zł,

−

kapitał zapasowy

25 100 zł,

−

zaległe wynagrodzenia pracowników

30 080 zł,

−

niezapłacony rachunek za energię elektryczną

630 zł,

−

niezapłacone składki do ZUS z tytułu ubezpieczenia społecznego 1 890

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się z źródłami pochodzenia środków w jednostce gospodarczej,

2) przyporządkować poszczególne składniki do poszczególnych grup,

3) dokonać obliczenia kapitałów własnych i obcych.

Zalecane metody nauczania–uczenia się:

–

pokaz z objaśnieniem,

–

metoda projektów,

–

pogadanka.

Środki dydaktyczne:

−

literatura,

−

kalkulator,

−

arkusz papieru,

−

przybory do pisania.

Ćwiczenie 3

Sporządź bilans na podstawie następujących danych:

—

rachunek bankowy,

62 320 zł,

—

produkcja w toku,

83 280 zł,

—

towary,

126 400 zł,

—

środki trwałe,

360 800 zł,

—

produkty gotowe,

80 000 zł,

—

akcje 6-cio miesięczne,

23 600 zł,

—

kredyt bankowy,

30 000 zł,

—

kapitał akcyjny,

700 000 zł,

—

zobowiązania wobec pracowników,

26 750 zł,

—

udziały w obcych firmach,

60 400 zł,

—

zobowiązania wekslowe,

2 150 zł,

—

kapitał zapasowy,

50 000 zł,

—

kasa,

3 000 zł,

—

zobowiązania wobec dostawców,

27 000 zł,

—

kapitał rezerwowy,

20 000 zł,

—

należności od odbiorców,

20 700 zł,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

—

zobowiązania publiczno-prawne,

1 500 zł,

—

wartości niematerialne i prawne.

36 900 zł.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się z zasadą sporządzania bilansu,

2) dokonać podziału poszczególnych składników na aktywa i pasywa,

3) przyporządkować poszczególne składniki do poszczególnych grup aktywów i pasywów,

4) wykonać obliczenia,

5) sprawdzić czy suma aktywów jest równa sumie pasywów.

Zalecane metody nauczania–uczenia się:

–

pokaz z objaśnieniem,

–

metoda projektów,

–

pogadanka.

Środki dydaktyczne:

−

literatura,

−

kalkulator,

−

wzór bilansu,

−

arkusz papieru,

−

przybory do pisania.

Ćwiczenie 4

Oblicz wartość ziemi w gospodarstwie położonym w III okręgu podatkowym, stosując

cenę żyta przyjmowaną do wymiaru podatku rolnego, jeżeli gospodarstwo posiada:

−

grunty orne: 5 ha kI. II; 14 ha kI. III a; 42 ha kI. IV a,

−

użytki zielone: 20 ha łąk kL III; 5 ha pastwisk kI. IV.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) odczytać stawkę szacunkową gruntu wyrażona w decytonach (kwintalach) żyta,

2) obliczyć wartość gruntu uwzględniając powierzchnię danej klasy oraz odpowiednią

stawkę szacunkową.

Zalecane metody nauczania–uczenia się:

–

pokaz z objaśnieniem,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

–

pogadanka.

Środki dydaktyczne:

−

literatura,

−

kalkulator,

−

arkusz papieru,

−

przybory do pisania.

Ćwiczenie 5

Dokonaj wpisu do książki obrotów i zaszłości informacji dotyczących zasobów i

nakładów pracy w gospodarstwie rolnym, opierając się na danych z wybranego gospodarstwa

rolnego.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się z tabelami, z których składa się książka obrotów i zaszłości,

2) dokonać odpowiedniego zaszeregowania informacji,

3) dokonać wpisu do odpowiedniej tabeli.

Zalecane metody nauczania–uczenia się:

–

pokaz z objaśnieniem,

–

pogadanka.

Środki dydaktyczne:

−

literatura,

−

książka obrotów i zaszłości,

−

przybory do pisania.

Ćwiczenie 6

Dokonaj wpisu do księgi wpłat i wypłat następujących operacji, które wystąpiły

w miesiącu maju 2006 r.:

−

sprzedaż mleka do OSM za 1860 zł, (bezgotówkowa),

−

sprzedaż 5 tuczników o łącznej wadze 465 kg i cenie 4,30 zł za l kg, (gotówka),

−

sprzedaż 2 t pszenicy po 545 zł za 1 t, (bezgotówkowa),

−

sprzedaż 1,5 t ziemniaków jadalnych po 50 gr za 1 kg, (gotówka),

−

opłata za energię elektryczną 240 zł, (zapłacono przelewem),

−

zapłata za olej napędowy l295 zł, (zapłacono gotówką),

−

zapłata za usługi weterynaryjne 95 zł, (zapłacono gotówką),

−

opłacenie turnusu obozu językowego dla dzieci 800 zł (zapłacono przelewem).

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się z rodzajami działalności zapisywanymi w księdze wpłat i wypłat,

2) dokonać klasyfikacji wyżej wymienionych operacji do poszczególnych rodzajów

działalności,

3) dokonać odpowiednich zapisów w księdze.

Zalecane metody nauczania–uczenia się:

–

pokaz z objaśnieniem,

–

pogadanka.

Środki dydaktyczne:

−

literatura,

−

książka wpłat i wypłat,

−

przybory do pisania.

Ćwiczenie 7

Wypełnij fakturę VAT nr 20/07 sprzedaży 250 szt. palet, cena netto 1 szt. wynosi 250 zł,

stawka podatku VAT równa się 22 %. Sprzedaży dokonano w dniu dzisiejszym. Uzupełnij

brakujące dane, wpisując własne.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się z zasadą wypełniania faktur,

2) wypełnić dokument faktury zgodnie z podanymi informacjami.

Zalecane metody nauczania–uczenia się:

–

pokaz z objaśnieniem,

–

pogadanka.

Środki dydaktyczne:

−

literatura,

−

druk faktury,

−

przybory do pisania.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

5.3. Działalność podmiotu gospodarczego

5.3.1. Ćwiczenia

Ćwiczenie 1

Przygotuj ofertę banków znajdujących się w najbliższej okolicy, skierowaną do małych

firm. Wybierz ofertę najkorzystniejszą.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) odwiedzić siedziby banków znajdujących się najbliższej okolicy,

2) zapoznać się z ofertą banków skierowaną do małych firm,

3) dowiedzieć się jakie wymagania powinna spełnić firma,

4) przeanalizować poszczególne oferty i wybierz najkorzystniejszą.

Zalecane metody nauczania – uczenia się:

–

metoda projektów,

–

pogadanka.

Środki dydaktyczne:

−

literatura,

−

oferty banków,

−

arkusz papieru,

−

przybory do pisania.

Ćwiczenie 2

Przygotuj projekt planu strategicznego i operacyjnego dla gospodarstwa zajmującego się

prowadzeniem pasieki.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) określić cele i kierunki rozwoju gospodarstwa, niezbędne do przygotowania planu

strategicznego,

2) przygotować zadania i konkretne decyzje do opracowania planu operacyjnego,

3) określi przedział czasowy wykonania poszczególnych planów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Zalecane metody nauczania–uczenia się:

–

pokaz z objaśnieniem,

–

metoda projektów,

–

pogadanka.

Środki dydaktyczne:

−

literatura,

−

arkusz papieru,

−

przybory do pisania.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

5.4 Biznesplan

5.4.1. Ćwiczenia

Ćwiczenie 1

Przygotuj biznesplan dla przedsięwzięcia: „Produkcja i sprzedaż miodu i produktów

pszczelich”.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeanalizować strukturę biznesplanu,

2) ustalić miejsce i formę prowadzenia przedsięwzięcia,

3) wykonać biznesplan uwzględniając wszystkie poznane elementy.

Zalecane metody nauczania–uczenia się:

–

pokaz z objaśnieniem,

–

metoda projektów,

–

pogadanka.

Środki dydaktyczne:

−

literatura,

−

przykładowy biznesplan,

−

arkusz papieru,

−

przybory do pisania.

Ćwiczenie 2

Przygotuj analizę rynku lokalnego w zakresie możliwości sprzedaży owoców miękkich.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeanalizować ilość skupów owoców w najbliższej okolicy,

2) poznać ilość i strukturę lokalnych zakładów przetwórstwa owocowo-warzywnego,

3) zapoznać się możliwościami sprzedaży owoców na giełdach, targach, w sklepach,

lodziarniach, cukierniach,

4) opracować zebrane informacje i zastanowić się nad najkorzystniejszą ofertą.

Zalecane metody nauczania–uczenia się:

–

pokaz z objaśnieniem,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

–

metoda projektów.

–

pogadanka.

Środki dydaktyczne:

−

informacje na temat rynku owoców,

−

literatura,

−

arkusz papieru,

−

przybory do pisania.

Ćwiczenie 3

Przygotuj analizę konkurencji dla firmy transportowej na twoim terenie.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeanalizować ilość firm transportowych na twoim terenie,

2) poznać ich wielkość, strukturę, ofertę, obszar działania,

3) dowiedzieć się z jakimi spotykają się trudnościami.

Zalecane metody nauczania – uczenia się:

–

pokaz z objaśnieniem,

–

metoda projektów,

–

pogadanka.

Środki dydaktyczne:

−

informacje na temat firm transportowych,

−

literatura,

−

arkusz papieru,

−

przybory do pisania.

Ćwiczenie 4

Sporządź analizę SWOT dla wybranego gospodarstwa rolnego.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wybrać odpowiednie gospodarstwo rolne i przeanalizować jego działalność,

2) dokonać oceny działalności gospodarstwa i określić jego mocne i słabe strony oraz szanse

i zagrożenia,

3) dokonać oceny gospodarstwa.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Zalecane metody nauczania–uczenia się:

–

pokaz z objaśnieniem,

–

metoda projektów,

–

pogadanka.

Środki dydaktyczne:

−

literatura,

−

informacje na temat wybranego gospodarstwa,

−

arkusz papieru,

−

przybory do pisania.

Ćwiczenie 5

Przygotuj charakterystykę klienta-odbiorcy na produkty pochodzące:

−

z zakładu przetwórstwa owoców i warzyw,

−

szkółki jazdy konnej, w twojej okolicy.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) ustalić jakie produkty czy usługi mają do zaoferowania poszczególne jednostki,

2) ustalić czy jednostki te są konkurencyjne na rynku,

3) ustalić czy są otwarte na wprowadzanie zmian w swojej działalności,

4) ustalić w jakich godzinach oferują swoje usługi,

5) określić do jakich grup wiekowych kierują swoją ofertę.

Zalecane metody nauczania–uczenia się:

–

pokaz z objaśnieniem,

–

metoda projektów,

–

pogadanka.

Środki dydaktyczne:

−

literatura,

−

informacje na temat rynku,

−

arkusz papieru,

−

przybory do pisania.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

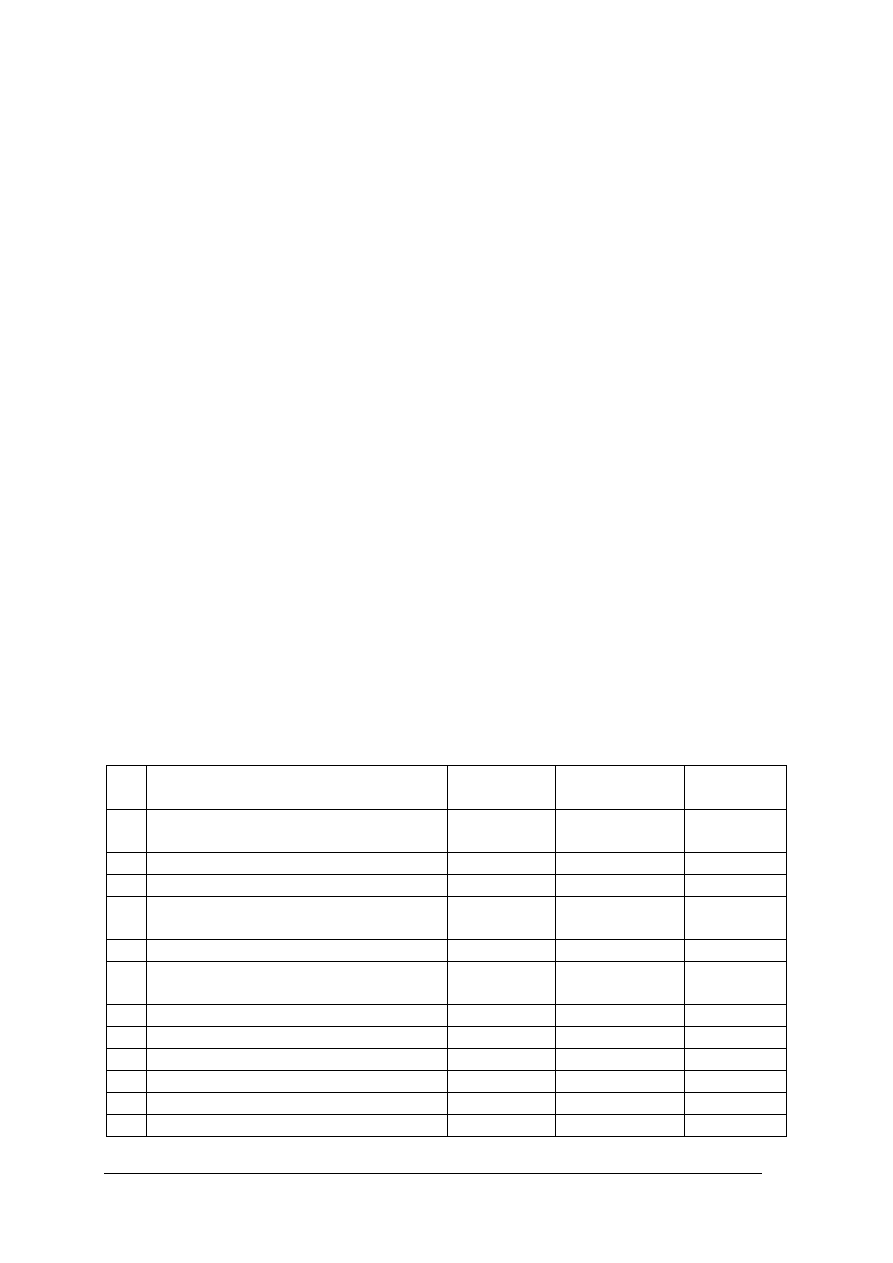

6. EWALUACJA OSIĄGNIĘĆ UCZNIA

Przykłady narzędzi pomiaru dydaktycznego

Test dwustopniowy do jednostki modułowej

„Zarządzanie jednostką

gospodarczą”

Test składa się z 20, z których:

−

zadania 1 ,2, 4, 6, 7, 8, 9, 11, 12, 13, 16, 17, 19, 20 są z poziomu podstawowego,

−

zadania 3, 5, 10, 14, 15, 18 są z poziomu ponadpodstawowego.

Punktacja zadań: 0 lub 1 punkt

Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt. Za złą odpowiedź lub jej brak

uczeń otrzymuje 0 punktów.

Proponuje się następujące normy wymagań – uczeń otrzyma następujące

oceny szkolne:

−

dopuszczający – za rozwiązanie co najmniej 8 zadań z poziomu podstawowego,

−

dostateczny – za rozwiązanie co najmniej 10 zadań z poziomu podstawowego,

−

dobry – za rozwiązanie 14 zadań, w tym co najmniej 3 z poziomu ponadpodstawowego,

−

bardzo dobry – za rozwiązanie 18 zadań, w tym co najmniej 5 z poziomu

ponadpodstawowego.

Klucz odpowiedzi: 1. a, 2. a, 3. b, 4. b, 5. b, 6. c, 7. b, 8. d, 9. a, 10. b, 11. a,

12. b, 13. d, 14. a, 15. b, 16. c, 17. d, 18. a, 19. b, 20. c.

Plan testu

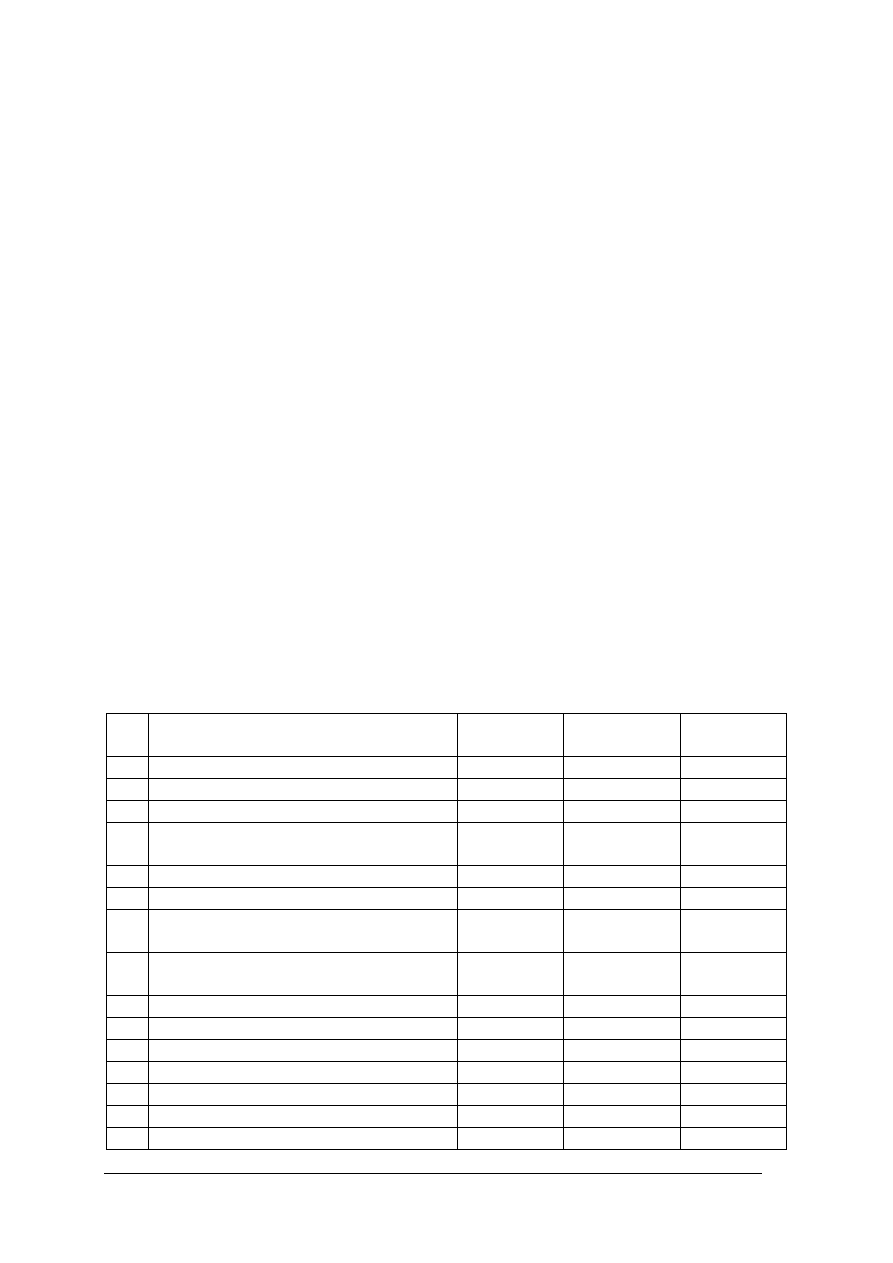

Nr

zad.

Cel operacyjny

(mierzone osiągnięcia ucznia)

Kategoria

celu

Poziom

wymagań

Poprawna

odpowiedź

1

Zdefiniować pojęcie podmiotu

gospodarczego

A

P

a

2

Rozróżnić rodzaje spółek

A

P

a

3

Określiać kapitał zakładowy spółek

C

PP

b

4

Rozpoznać właściciela przedsiębiorstwa

państwowego

B

P

b

5

Określić cel przedsiębiorstwa

C

PP

b

6

Rozpoznać elementy ewidencji

gospodarczej

A

P

c

7

Zdefiniować pojęcie bilansu

A

P

b

8

Określić warunek poprawności bilansu

B

P

d

9

Zdefiniować pojęcie pasywów

B

P

a

10 Określić zasady w księgowości

C

PP

b

11 Zdefiniować pojęcie inwentury

A

P

a

12 Rozpoznawać rachunkowość

A

P

b

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

gospodarstw rolnych

13 Zdefiniować zasady ZSRGR

A

P

d

14 Scharakteryzować cechy faktoringu

C

PP

a

15 Określić małe przedsiębiorstwo

C

PP

b

16 Rozpoznać składniki majątku trwałego

B

P

c

17

Określić składniki wartości

niematerialnych i prawnych

B

P

d

18 Scharakteryzować właściwości strategii

C

PP

a

19 Rozróżnić rodzaje planów

B

P

b

20 Rozpoznać instrument planowania

A

P

c

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Przebieg testowania

Instrukcja dla nauczyciela

1. Ustal z uczniami termin przeprowadzenia sprawdzianu z wyprzedzeniem co najmniej

jednotygodniowym.

2. Omów z uczniami cel stosowania pomiaru dydaktycznego.

3. Zapoznaj uczniów z rodzajem zadań podanych w zestawie oraz z zasadami punktowania.

4. Przygotuj odpowiednią liczbę testów.

5. Zapewnij samodzielność podczas rozwiązywania zadań.

6. Przed rozpoczęciem testu przeczytaj uczniom instrukcje dla ucznia.

7. Zapytaj, czy uczniowie wszystko zrozumieli. Wszelkie wątpliwości wyjaśnij.

8. Nie przekraczaj czasu przewidzianego na test.

9. Kilka minut przed zakończeniem testu przypomnij uczniom o zbliżającym się czasie

zakończenia udzielenia odpowiedzi.

Instrukcja dla ucznia

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem zadań testowych.

4. Test zawiera 20 zadań. Do każdego zadania dołączone są 4 możliwe odpowiedzi. Tylko

jedna jest prawidłowa.

5. Udzielaj odpowiedzi na załączonej karcie odpowiedzi, stawiając w odpowiedniej rubryce

znak X. W przypadku pomyłki należy błędną odpowiedź zaznaczyć kółkiem, a następnie

ponownie zakreślić odpowiedź prawidłową.

6. Niektóre zadania wymagają prostych obliczeń, które powinieneś wykonać przed

wskazaniem poprawnego wyniku. Samo wskazanie odpowiedzi nawet poprawnej bez

uzasadnienia, nie będzie uznawane.

7. Pracuj samodzielnie, bo wtedy będziesz miał satysfakcję z wykonanego zadania.

8. Jeśli udzielenie odpowiedzi będzie Ci sprawiało trudność, wtedy odłóż jego rozwiązanie

na później i wróć do niego, gdy zostanie Ci wolny czas.

9. Na rozwiązanie masz 45 minut.

Powodzenia!

Materiały dla ucznia

–

instrukcja,

–

zestaw zadań testowych,

–

karta odpowiedzi.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

ZESTAW ZADAŃ TESTOWYCH

1. Podmiot gospodarczy to

a) wyodrębniona, niezależna jednostka gospodarcza.

b) osoba fizyczna prowadząca działalność hodowli zwierząt.

c) umowa zakupu nieruchomości.

d) każdy obywatel, który inwestuje na terenie naszego kraju.

2. Spółką osobową nie jest

a) spółka z o.o.

b) spółka komandytowa.

c) spółka cywilna.

d) jawna.

3. Kapitał zakładowy spółki z o.o. nie może być niższy niż

a) 100 000 zł.

b) 50 000 zł.

c) 50 zł.

d) 500 000 zł.

4. Właścicielem przedsiębiorstwa państwowego jest

a) rada pracownicza.

b) skarb państwa.

c) lokalna społeczność miasta lub gminy.

d) jednostka samorządu terytorialnego.

5. Głównym celem przedsiębiorstwa jest

a) utrzymanie wysokiego stanu zapasów.

b) misja.

c) pozycja na rynku.

d) innowacyjność.

6. Na ewidencję gospodarczą składają się

a) księgowość, kadry, sprawozdania finansowe.

b) statystyka, zarządzanie.

c) ewidencja operatywna, statystyka, rachunkowość.

d) rachunkowość, księgowość.

7. Bilans przedsiębiorstwa odzwierciedla

a) wszystkie koszty poniesione przez przedsiębiorstwo.

b) majątek przedsiębiorstwa oraz źródła jego finansowania w danej chwili.

c) straty i zyski w poszczególnych latach.

d) przychody i koszty w poszczególnych latach.

8. Bilans przedsiębiorstw jest poprawnie skonstruowany, jeżeli spełniony jest następujący

warunek

a) pasywa + aktywa = wartość przedsiębiorstwa.

b) aktywa > pasywa.

c) pasywa > aktywa.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

d) pasywa = aktywa.

9. Pasywa w bilansie przedsiębiorstwa

a) są równe wysokości aktywów.

b) oznaczają wysokość kredytów.

c) stanowią podstawę naliczenia podatku.

d) stanowią informację o płatnościach.

10. Reguła podwójnego zapisu w księgowości oznacza

a) konieczność sporządzania kopii każdego dokumentu finansowego.

b) zasadę podwójnego księgowania zdarzeń gospodarczych.

c) obowiązuje przy przeprowadzaniu inwentaryzacji.

d) umożliwia odtworzenie dokumentacji finansowej w wyniku zaistnienia zdarzeń

losowych.

11. Inwentura to dokumentacja

a) która powstała w wyniku przeprowadzenia inwentaryzacji.

b) zdarzeń gospodarczych.

c) obrotu środkami trwałymi.

d) obrotu inwentarzem żywym.

12. Gospodarstwa rodzinne prowadzą rachunkowość, ponieważ

a) jest to wymagane zgodnie z obowiązującą ustawą.

b) chcą skorzystać z kredytów preferencyjnych.

c) jest to niezbędne do ustalenia wysokości dopłat finansowanych przez państwo.

d) zapewnia odtworzenie stanu majątkowego rolników.

13. Do zasad obowiązujących w ZSRGR nie należy

a) zasada dobrowolności.

b) zasada tajności danych.

c) standaryzacja metodyczna.

d) zasada obowiązkowości.

14. Faktoring jest to:

a) finansowanie działalności gospodarczej, polegającej na wykupie przez inną instytucję

faktur.

b) dzierżawienie środków trwałych.

c) udzielenie pożyczki bez konieczności określenia przeznaczenia uzyskanych środków.

d) możliwość pomnażania kapitału.

15. W Polsce małego przedsiębiorstwa nie definjuje

a) zatrudnia poniżej 50 pracowników.

b) płaci poniżej 1 mln euro podatku dochodowego rocznie.

c) cechuje bezpośrednie zarządzanie firmą przez właściciela lub właścicieli.

d) osiąga przychód netto ze sprzedaży w roku obrotowym nie przekraczający 7 mln

euro.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

16. Rzeczowy majątek trwały podmiotu gospodarczego

a) obejmuje składniki zużywające się całkowicie w jednym cyklu gospodarczym.

b) składa się tylko ze środków trwałych i wartości firmy.

c) obejmuje środki trwałe i inwestycje rozpoczęte.

d) zużywa się w niewielkim stopniu w jednym cyklu gospodarczym.

17. Do wartości niematerialnych i prawnych stanowiących element majątku trwałego zalicza

się

a) środki transportu.

b) środki pieniężne na rachunku bankowym.

c) akcje własne spółki akcyjnej przeznaczone do sprzedaży.

d) prawo do korzystania z patentu.

18. Strategia polega na

a) określeniu planu działania przedsiębiorstwa oraz konkretny sposób działania.

b) ograniczaniu asortymentu i stosowaniu standartowej jakości.

c) wprowadzaniu nowych wyrobów, które zbliżone są do dotychczasowych pod

względem technologicznym.

d) wprowadzaniu nowoczesnej technologii i zmniejszaniu zatrudnienia.

19. Plany opracowywane na najwyższym szczeblu zarządzania, wytyczające kierunek działania

firmy to

a) operacyjne.

b) strategiczne.

c) sektorowe.

d) branżowe.

20. Instrument planowania, zawierający program finansowo – marketingowy nowych

zamierzeń lub przedsięwzięć przedsiębiorstwa nazywamy

a) planem marketingowym.

b) planowaniem długookresowym.

c) biznesplanem.

d) planowaniem operacyjnym.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

KARTA ODPOWIEDZI

Imię i nazwisko..........................................................................................

Zarządzanie jednostką gospodarczą

Zakreśl poprawną odpowiedź.

Nr

zadania

Odpowiedź

Punkty

1

a

b

c

d

2

a

b

c

d

3

a

b

c

d

4

a

b

c

d

5

a

b

c

d

6

a

b

c

d

7

a

b

c

d

8

a

b

c

d

9

a

b

c

d

10

a

b

c

d

11

a

b

c

d

12

a

b

c

d

13

a

b

c

d

14

a

b

c

d

15

a

b

c

d

16

a

b

c

d

17

a

b

c

d

18

a

b

c

d

19

a

b

c

d

20

a

b

c

d

Razem:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

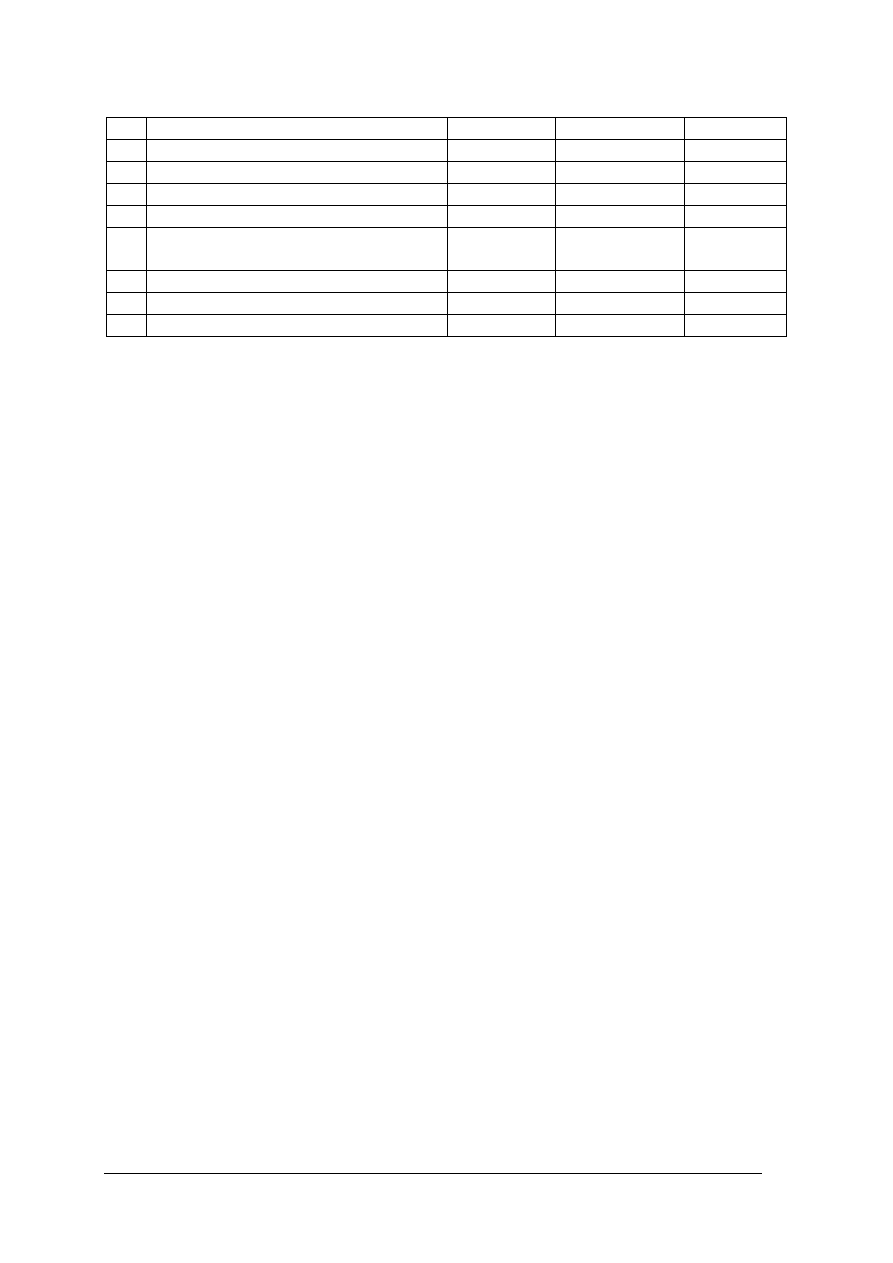

Test 2

Test dwustopniowy do jednostki modułowej

„Zarządzanie jednostką

gospodarczą”

Test składa się z 20, z których:

−

zadania 1 ,2, 3, 4, 5, 8, 9, 11, 12, 13, 15, 17, 19, 20 są z poziomu podstawowego,

−

zadania 6, 7, 10, 14, 16, 18 są z poziomu ponadpodstawowego.

Punktacja zadań: 0 lub 1 punkt

Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt. Za złą odpowiedź lub jej brak

uczeń otrzymuje 0 punktów.

Proponuje się następujące normy wymagań – uczeń otrzyma następujące

oceny szkolne:

−

dopuszczający – za rozwiązanie co najmniej 8 zadań z poziomu podstawowego,

−

dostateczny – za rozwiązanie co najmniej 10 zadań z poziomu podstawowego,

−

dobry – za rozwiązanie 14 zadań, w tym co najmniej 3 z poziomu ponadpodstawowego,

−

bardzo dobry – za rozwiązanie 18 zadań, w tym co najmniej 4 z poziomu

ponadpodstawowego.

Klucz odpowiedzi: 1. d, 2. a, 3. a, 4. b, 5. c, 6. c, 7. a, 8. d, 9. b, 10. d, 11. b,

12. a, 13. d, 14. c, 15. a, 16. c, 17. d, 18. a, 19. b, 20. c.

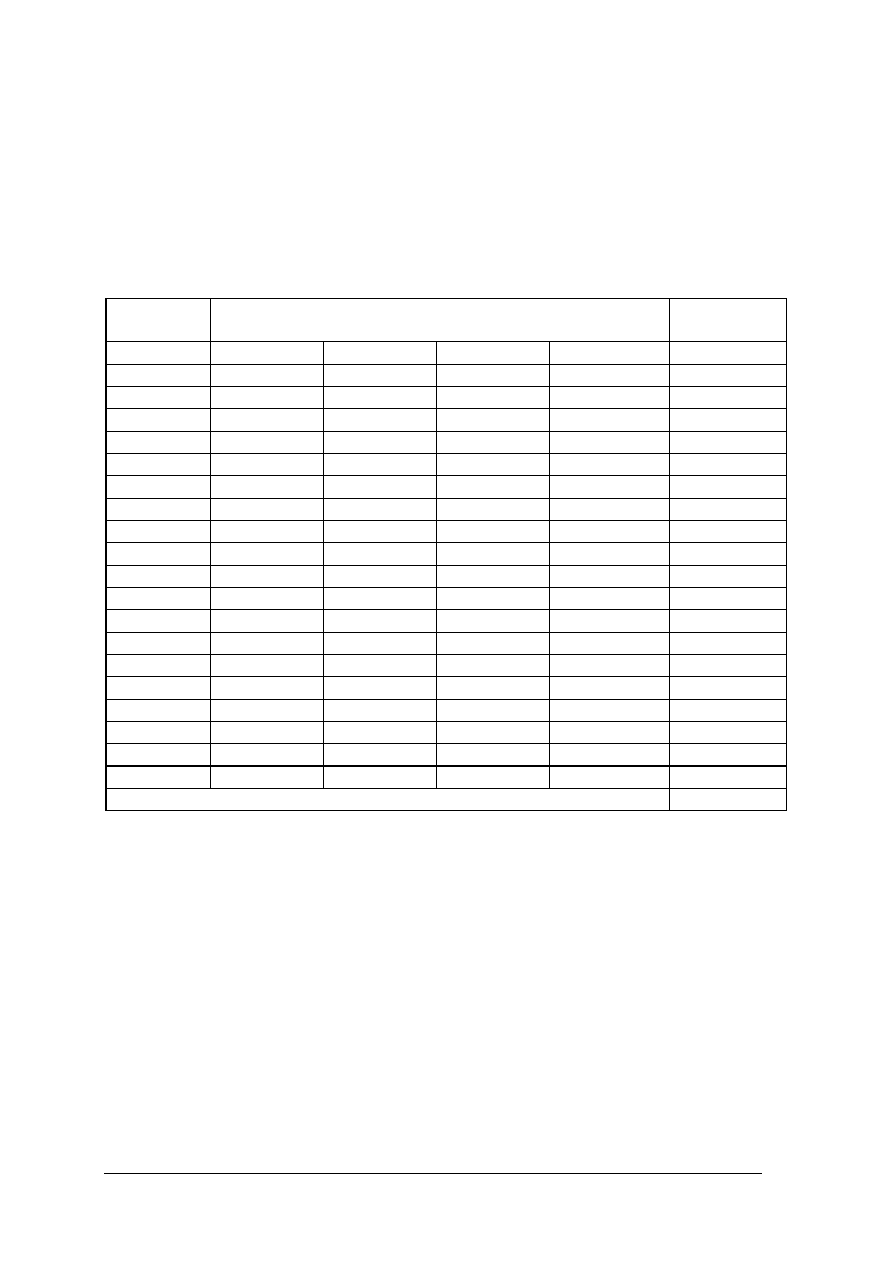

Plan testu

Nr

zad.

Cel operacyjny

(mierzone osiągnięcia ucznia)

Kategoria

celu

Poziom

wymagań

Poprawna

odpowiedź

1

Rozpoznać funkcje przedsiębiorstwa

A

P

d

2

Zdefiniować spółkę partnerską

B

P

a

3

Rozróżnić cechy spółki z o.o.

B

P

a

4

Scharakteryzować cechy spółki

komandytowej

B

P

b

5

Rozpoznać formy prawno- organizacyjne

A

P

c

6

Określić kapitał założycielski spółek

C

PP

c

7

Zdefiniować strukturę majątku

w przedsiębiorstwie

C

PP

a

8

Określić pojęcie majątku

przedsiębiorstwa

B

P

d

9

Rozpoznać elementy bilansu

B

P

b

10 Określić składniki pasywów

C

PP

d

11 Zdefiniować pojęcie inwentaryzacji

A

P

b

12 Rozróżnić rodzaje kredytów

B

P

a

13 Rozpoznać ZSRGR

A

P

d

14 Scharakteryzować książki ZSRGR

C

PP

c

15 Zdefiniować pojęcie „planowanie”

A

P

a

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

16 Określić zadanie analizy SWOT

C

PP

c

17 Rozróżnić rodzaje strategii

B

P

d

18 Określić zadania strategii

C

PP

a

19 Rozpoznać elementy planowania

A

P

b

20 Rozróżniać strukturę biznesplanu

A

P

c

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

Przebieg testowania

Instrukcja dla nauczyciela

1. Ustal z uczniami termin przeprowadzenia sprawdzianu z wyprzedzeniem co najmniej

jednotygodniowym.

2. Omów z uczniami cel stosowania pomiaru dydaktycznego.

3. Zapoznaj uczniów z rodzajem zadań podanych w zestawie oraz z zasadami punktowania.

4. Przygotuj odpowiednią liczbę testów.

5. Zapewnij samodzielność podczas rozwiązywania zadań.

6. Przed rozpoczęciem testu przeczytaj uczniom instrukcje dla ucznia.

7. Zapytaj, czy uczniowie wszystko zrozumieli. Wszelkie wątpliwości wyjaśnij.

8. Nie przekraczaj czasu przewidzianego na test.

9. Kilka minut przed zakończeniem testu przypomnij uczniom o zbliżającym się czasie

zakończenia udzielenia odpowiedzi.

Instrukcja dla ucznia

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem zadań testowych.

4. Test zawiera 20 zadań. Do każdego zadania dołączone są 4 możliwe odpowiedzi. Tylko

jedna jest prawidłowa.

5. Udzielaj odpowiedzi na załączonej karcie odpowiedzi, stawiając w odpowiedniej rubryce

znak X. W przypadku pomyłki należy błędną odpowiedź zaznaczyć kółkiem, a następnie

ponownie zakreślić odpowiedź prawidłową.

6. Niektóre zadania wymagają prostych obliczeń, które powinieneś wykonać przed

wskazaniem poprawnego wyniku. Samo wskazanie odpowiedzi nawet poprawnej bez

uzasadnienia, nie będzie uznawane.

7. Pracuj samodzielnie, bo wtedy będziesz miał satysfakcję z wykonanego zadania.

8. Jeśli udzielenie odpowiedzi będzie Ci sprawiało trudność, wtedy odłóż jego rozwiązanie na

później i wróć do niego, gdy zostanie Ci wolny czas.

9. Na rozwiązanie masz 45 minut.

Powodzenia!

Materiały dla ucznia

–

instrukcja,

–

zestaw zadań testowych,

–

karta odpowiedzi.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

ZESTAW ZADAŃ TESTOWYCH

1. Funkcje podstawowe przedsiębiorstwa obejmują

a) tworzenie miejsc pracy.

b) terminowe i zadowalające reagowanie na potrzeby klienta.

c) efektywne wykorzystanie czynników produkcji.

d) produkcję, handel, dystrybucję, obsługę.

2. Spółka osobowa utworzona przez wspólników w celu wykonywania wolnego zawodu to

a) spółka partnerska.

b) spółka komandytowa.

c) spółka komandytowo-akcyjna.

d) jawna.

3. Spółka z ograniczoną odpowiedzialnością jest spółką

a) kapitałową.

b) osobową.

c) partnerską.

d) nie posiadającą osobowości prawnej.

4. Komplementariusz to jeden ze wspólników spółki

a) jawnej.

b) komandytowej.

c) partnerskiej.

d) akcyjnej.

5. Przedsiębiorstwo spółdzielcze należy do

a) Państwa.

b) władz publicznych.

c) członków spółdzielni.

d) akcjonariuszy.

6. Minimalny kapitał założycielski w spółce akcyjnej wynosi

a) 100 tysięcy złotych.

b) 200 tysięcy złotych.

c) 500 tysięcy złotych.

d) 1 mln złotych.

7. Towary w przedsiębiorstwie to

a) produkty wytworzone w tym przedsiębiorstwie.

b) produkty obce, zakupione w celu przetworzenia w procesie produkcyjnym.

c) produkty niedokończone.

d) żadna z powyższych odpowiedzi nie jest prawidłowa.

8. Majątek podmiotu gospodarczego

a) nie obejmuje dóbr użytkowanych np. na podstawie umowy leasingowej.

b) dzieli się na majątek trwały i majątek nietrwały.

c) obejmuje tylko dobra rzeczowe, jak np. budynki, maszyny, surowce, materiały.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

d) składa się z dóbr rzeczowych oraz z innych dóbr, jak np. wartości niematerialne

i prawne, papiery wartościowe, należności, środki pieniężne.

9. Pasywa to

a) inaczej należności.

b) źródła finansowania majątku spółki.

c) stopień zadłużenia firmy.

d) żadna z powyższych odpowiedzi nie jest prawidłowa.

10. Następujące elementy bilansu są składnikami pasywów

a) środki trwałe.

b) wartości niematerialne i prawne.

c) należności.

d) kredyty bankowe.

11. Inwentaryzacja w przedsiębiorstwie

a) jest specjalnym funduszem „amortyzującym” niespodziewane zdarzenia losowe.

b) polega na przeprowadzeniu spisu z natury pieniężnych i rzeczowych składników

majątku oraz na ustaleniu ich wartości.

c) umożliwia zmniejszenie stawek podatkowych.

d) nie jest wliczana w ciężar kosztów.

12. Kredytów kupieckich udzielają

a) kontrahenci.

b) banki.

c) firmy pośrednictwa finansowego.

d) lombardy.

13. Skrót ZSRGR, oznacza

a) Zunifikowany System Rolniczych Gospodarstw Rynkowych.

b) Zakładany System Rachunkowości Gospodarstw Rolnych.

c) Zakładany System Rolnictwa Gospodarki Rynkowej.

d) Zunifikowany System Rachunkowości Gospodarstw Rolnych.

14. W skład ZSRGR nie wchodzi książka

a) inwentarzowa.

b) wpłat i wypłat.

c) przychodów i rozchodów.

d) obrotów i zaszłości.

15. Proces ustalania celów i wybierania najkorzystniejszych sposobów ich realizacji nazywamy

a) planowaniem.

b) kontrolą.

c) finansowaniem.

d) misją firmy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

16. Analiza SWOT służy do oceny

a) oceny aktualności atrakcyjności otoczenia.

b) oceny konkurencyjności przedsiębiorstwa.

c) oceny pozycji firmy na tle otoczenia.

d) oceny zaplecza technicznego firmy.

17. Strategia ustabilizowanego rozwoju przedsiębiorstwa to

a) pomysł, jak rozpocząć i prowadzić działalność.

b) prognoza zmian w otoczeniu konkurencyjnym.

c) prognoza zmian w makrootoczeniu.

d) kontynuacja dotychczasowych kierunków rozwoju.

18. Strategia koncentracji polega na

a) wyborze jednego rodzaju produktów (usług), określonego segmentu rynku lub

danego obszaru geograficznego.

b) zwiększaniu skali działania i wprowadzeniu oszczędnych technologii.

c) podnoszeniu jakości i promowaniu marek.

d) ograniczaniu asortymentu i podwyższaniu jakości.

19. Proces zapewniający, zgodność rzeczywistych działań z planowanymi, mający na celu

wykrywanie odchyleń przez porównanie stanu faktycznego ze stanem pożądanym

nazywamy

a) planowaniem taktycznym.

b) kontrolą.

c) wyciąganiem wniosków.

d) ustalaniem norm.

20. Do struktury biznesplanu nie należy

a) opis przedsięwzięcia.

b) plan marketingowy.

c) bilans.

d) harmonogram działań.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

KARTA ODPOWIEDZI

Imię i nazwisko..........................................................................................

Zarządzanie jednostką gospodarczą

Zakreśl poprawną odpowiedź.

Nr

zadania

Odpowiedź

Punkty

1

a

b

c

d

2

a

b

c

d

3

a

b

c

d

4

a

b

c

d

5

a

b

c

d

6

a

b

c

d

7

a

b

c

d

8

a

b

c

d

9

a

b

c

d

10

a

b

c

d

11

a

b

c

d

12

a

b

c

d

13

a

b

c

d

14

a

b

c

d

15

a

b

c

d

16

a

b

c

d

17

a

b

c

d

18

a

b

c

d

19

a

b

c

d

20

a

b

c

d

Razem:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

7. LITERATURA

1. Bryś J., Bryś R.: Zarządzanie firmą. Format-AB, Warszawa 2002

2. Jabłonka K., Kałuża H., Marcysiak A., Nawrocki T., Szarek S.: Ekonomika w rolnictwie.

REA, Warszawa 2006

3. Klepacki B.: Przedsiębiorstwo w gospodarce rynkowej. Format-AB, Warszawa 1999

4. Kowalski W.: Ekonomika i organizacja gospodarstw rolniczych. Format-AB, Warszawa

1998

5. Niedzielski E., Łapińska A.: Zarządzanie firmą. WSiP, Warszawa 1999

6. http://www.minrol.gov.pl – strona Ministerstwa Rolnictwa i Rozwoju Wsi

7. http://www.mf.gov.pl – strona Ministerstwa Finansów

8. http://www.arimr.gov.pl – strona Agencji Restrukturyzacji i Modernizacji Rolnictwa

9. http://www.arr.gov.pl – strona Agencji Rynku Rolnego

Wyszukiwarka

Podobne podstrony:

19 Zarzadzanie jednostka gospod Nieznany (2)

19 Zarządzanie jednostką gospodarczą

28 Zarzadzanie jednostka gospod Nieznany (2)

28 Zarządzanie jednostką gospodarczą

28 Zarządzanie jednostką gospodarczą

19 Zarzadzanie gospodarstwem og Nieznany

19 Zarzadzanie gospodarstwem og Nieznany

Koszty zarządu w jednostkach prowadzących działalność gospodarczą

4 Ustawa z dnia 19 10 1991 o gospodarce nieruchomościami rolnymi skarbu państwa

Sciaga zarzadanie procesami gospodarczymi, Zarządzanie i marketing

Rola i miejsce zarządzania strategicznego w systemie zarządzania Jednostek Samorządu Terytorialnegox

W 2 Majątek jednostek gospodarczych ZAZ W 2

KONCEPCJE ZARZĄDZANIA ,,NOWA GOSPODARKA''

Posłanie Prezesa Zarządu Jednostkowy raport roczny 2006

Zarząd jednostki Ochotniczej Straży Pożarnej w Iwkowej serdecznie zaprasza, fireman, OSP, 80 leice O

więcej podobnych podstron