Przykładowe wypełnienie zeznania CIT

Przykład

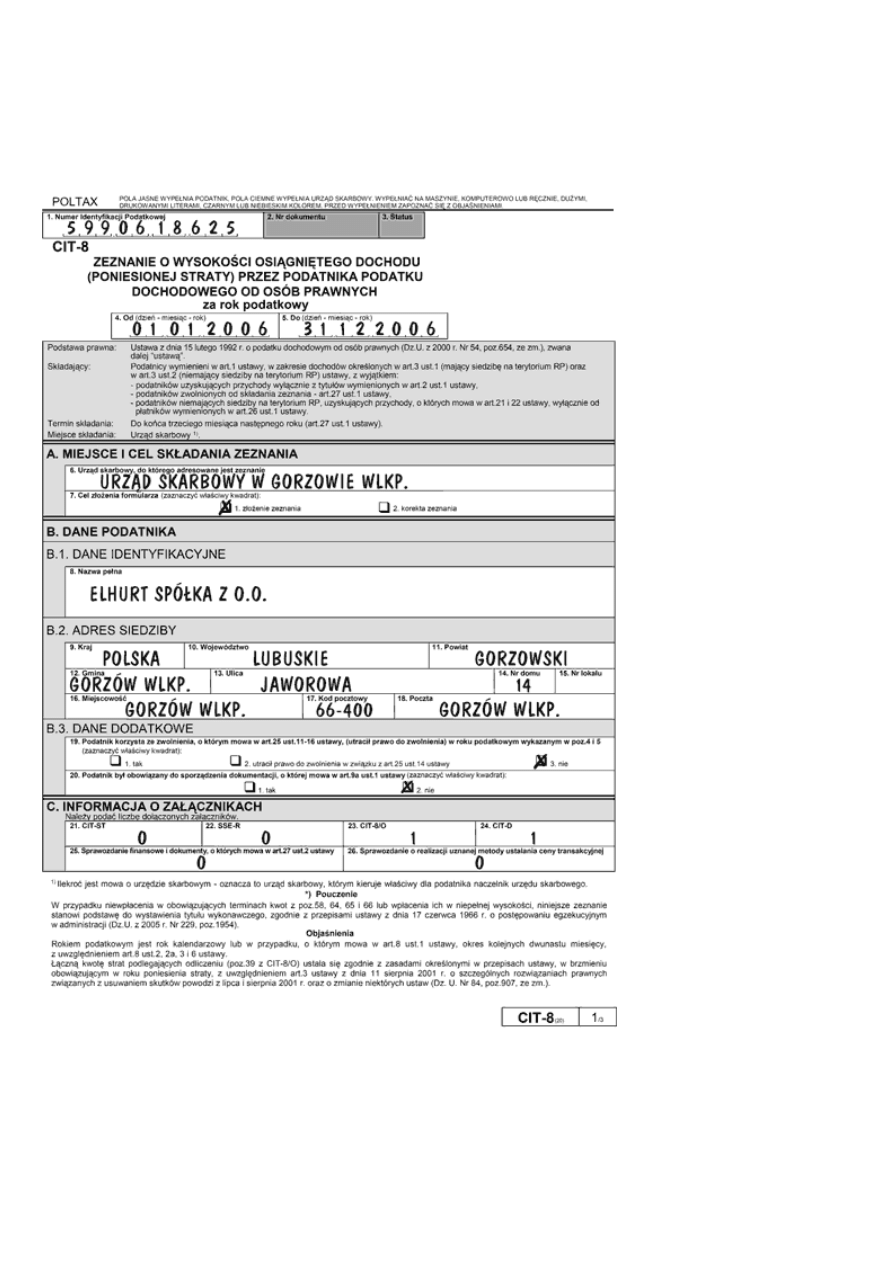

Spółka z o.o. "ELHURT" z siedzibą w Gorzowie Wlkp. prowadzi działalność handlową. Jej rok podatkowy jest tożsamy z rokiem

kalendarzowym.

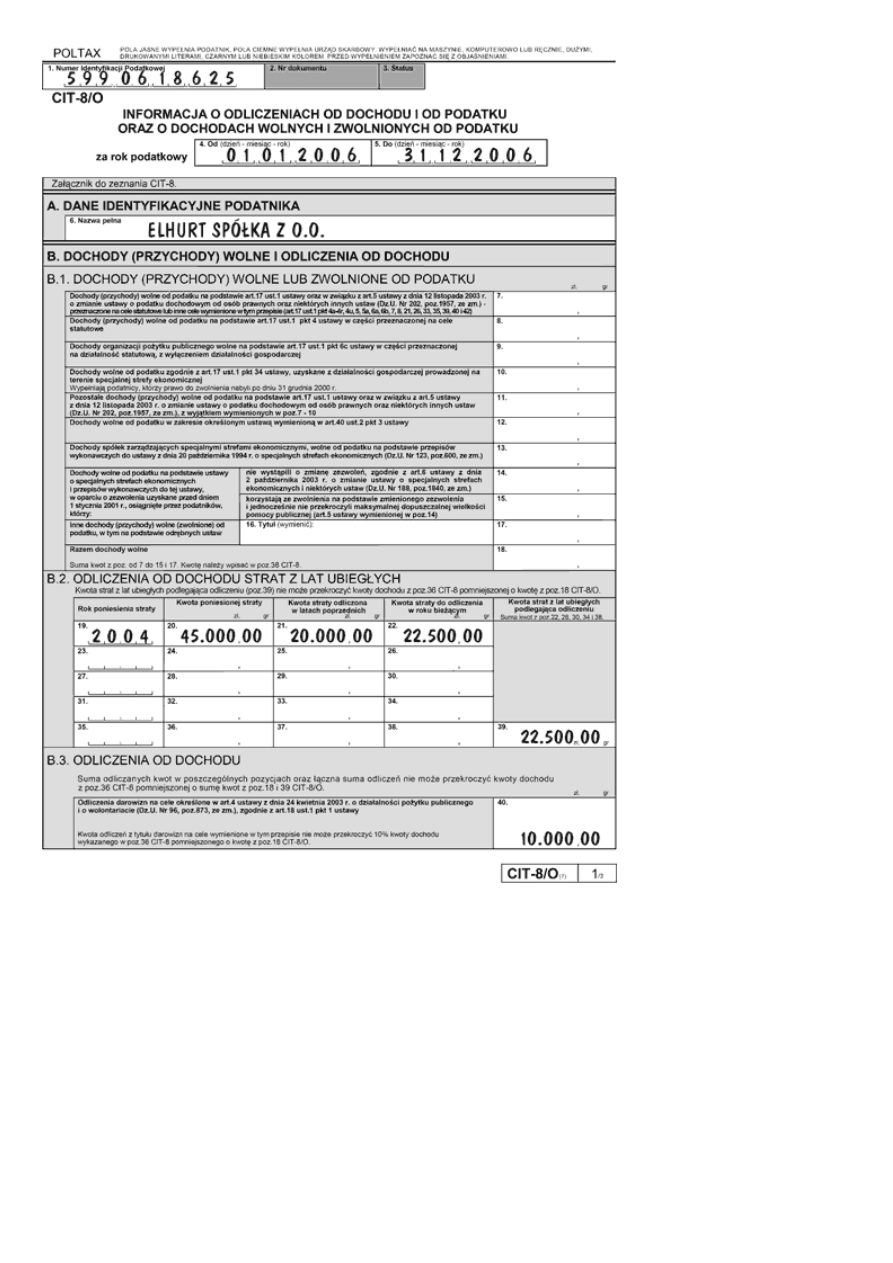

W 2004 r. spółka poniosła stratę podatkową w kwocie 45.000 zł. Część straty, tj. 20.000 zł, spółka odliczyła w rozliczeniu za 2005 r.

W trakcie trwania roku podatkowego spółka wpłaciła do urzędu skarbowego zaliczki na podatek w kwocie 75.000 zł.

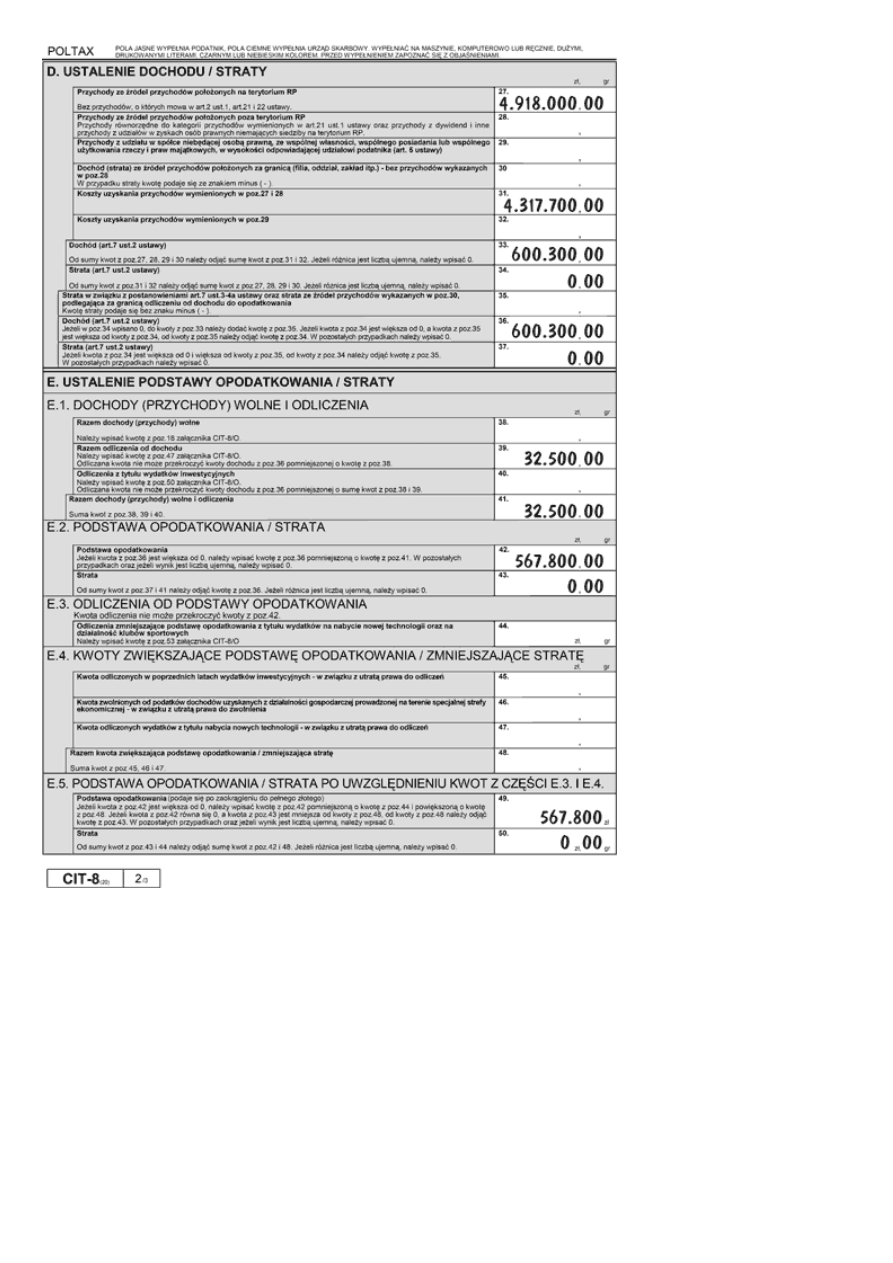

W 2006 r. przychody spółki wyniosły 4.928.000 zł, w tym 10.000 zł to zaliczka na poczet dostawy towarów w 2007 r.

Suma kosztów wynikająca z ksiąg rachunkowych prowadzonych w 2006 r. wynosiła 4.387.000 zł, w tym:

- koszty wynagrodzeń wypłaconych w styczniu 2007 r.

(wraz z pochodnymi)

57.000,00 zł,

- odpisy amortyzacyjne od samochodu osobowego w części ustalonej od wartości

samochodu przewyższającej równo-wartość 20.000 euro

2.300,00 zł,

- darowizna przekazana na rzecz fundacji z przeznaczeniem na pomoc osobom

bezdomnym

10.000 zł.

Ustalenie dochodu (straty):

- przychody ze źródeł położonych w Polsce (poz. 27 CIT-8)

4.918.000,00 zł,

suma przychodów pomniejszona o otrzymaną zaliczkę na poczet dostawy towarów

w 2007 r. (4.928.000 zł - 10.000 zł),

- koszty uzyskania przychodów (poz. 31 CIT-8)

4.317.700,00 zł,

suma kosztów pomniejszona o koszty wyłączone z kosztów uzyskania przychodów, tj.

koszty wynagrodzeń wypłaconych w styczniu 2007 r. wraz z pochodnymi (art. 16 ust. 1

pkt 57 i 57a ustawy o pdop), odpisy amortyzacyjne w części ustalonej od wartości

samochodu przewyższającej równowartość 20.000 euro (art. 16 ust. 1 pkt 4 ustawy

o pdop), darowizny (art. 16 ust. 1 pkt 14 ustawy o pdop) (4.387.000 zł - 57.000 zł -

2.300 zł - 10.000 zł),

- dochód (poz. 33, 36 CIT-8)

(4.918.000 zł - 4.317.700 zł).

600.300,00 zł,

Ustalenie podstawy opodatkowania:

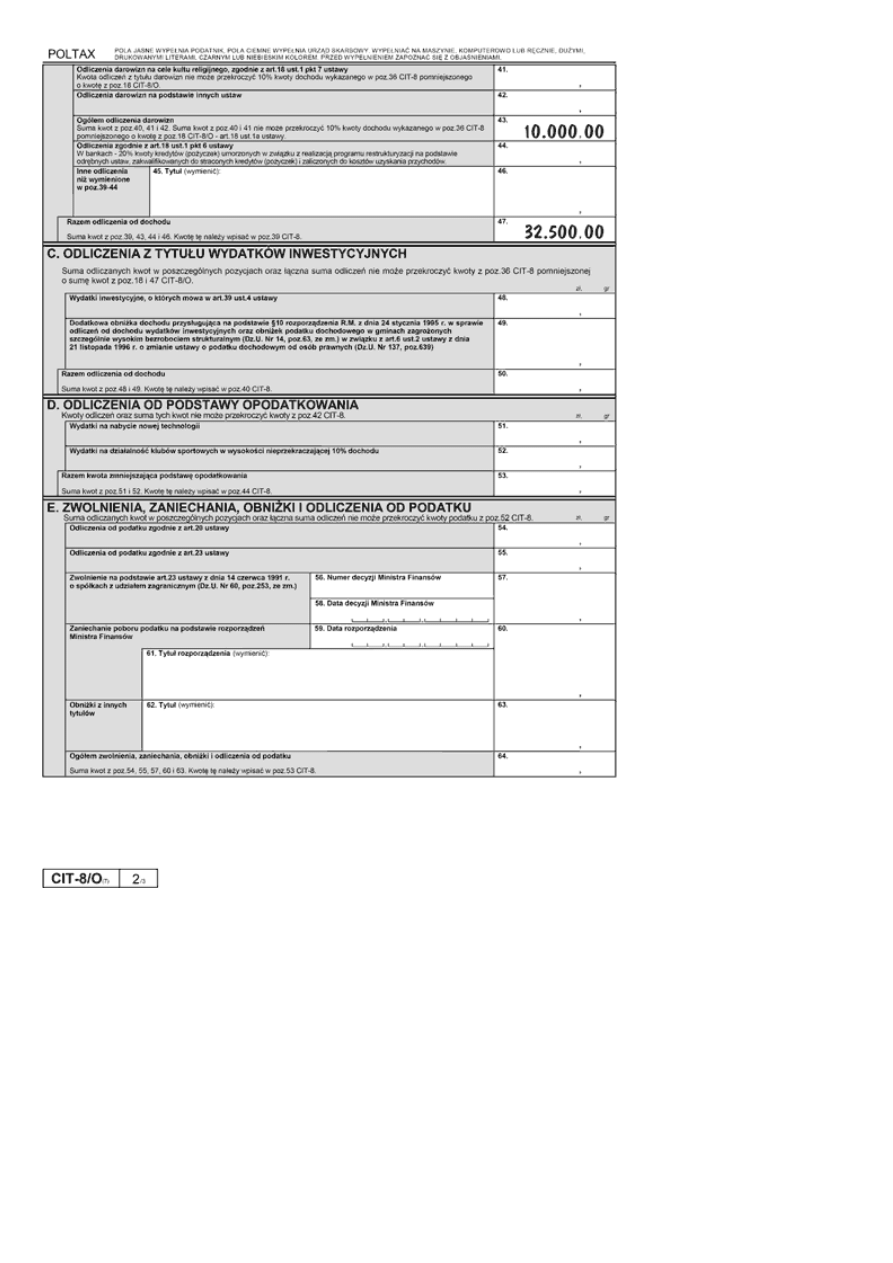

- odliczenia od dochodu (poz. 39, 41 CIT-8)

32.500,00 zł,

spółka z o.o. ma prawo odliczyć od dochodu:

• 50% wartości straty z 2004 r., tj. kwotę 22.500 zł, którą należy wykazać w poz. 22

CIT-8/O,

• darowizny przekazane na cele określone w art. 4 ustawy o działalności pożytku

publicznego i o wolontariacie, tj. kwotę 10.000 zł, którą należy wy-

kazać w poz. 40 CIT-8/O,

- podstawa opodatkowania (poz. 42, 49 CIT-8)

(600.300 zł - 32.500 zł).

567.800 zł,

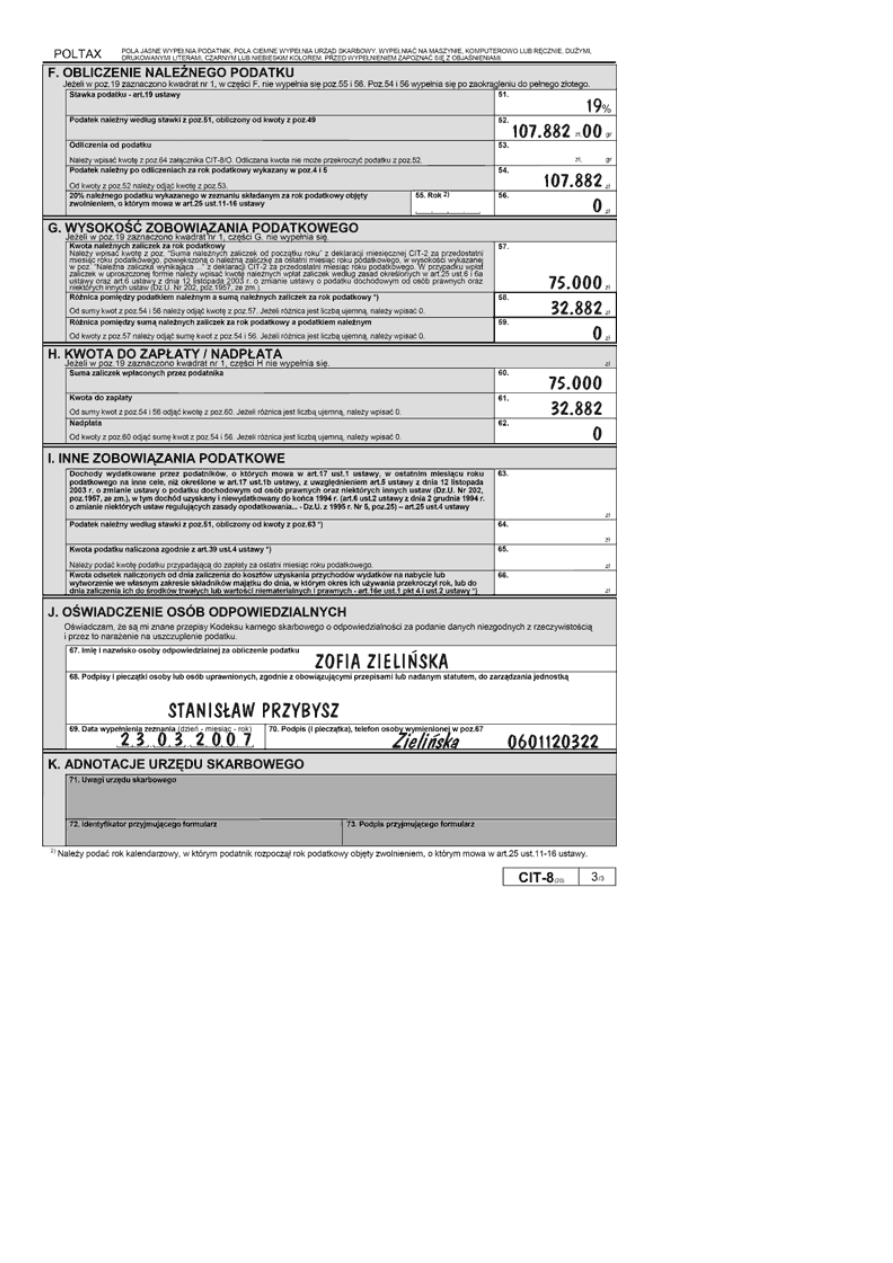

Obliczenie należnego podatku:

- stawka podatku (poz. 51)

19,

- podatek należny według stawki (poz. 52 CIT-8)

(567.800 zł × 19%),

107.882,00 zł,

- podatek należny po odliczeniach (poz. 54 CIT-8)

107.882 zł.

Wysokość zobowiązania podatkowego:

- kwota należnych zaliczek za rok podatkowy (poz. 57 CIT-8)

75.000 zł,

- różnica pomiędzy podatkiem należnym a sumą należnych zaliczek za rok podatkowy (poz.

58 CIT-8)

32.882 zł.

Kwota do zapłaty:

- suma zaliczek wpłaconych przez podatnika (poz. 60 CIT-8)

75.000 zł,

- kwota do zapłaty (poz. 61 CIT-8)

32.882 zł.

Do 2 kwietnia 2007 r. spółka ma obowiązek przekazać do urzędu skarbowego zeznanie

CIT-8 wraz z załącznikami CIT-8/O i CIT-D oraz wpłacić na rachunek tego urzędu kwotę

32.882 zł.

Aktywne wzory formularzy zeznania i załączników są dostępne na stronie internetowej naszego Wydawnictwa (www.gofin.pl) oraz na stronie

internetowej Gazety Podatkowej (www.gazetapodatkowa.pl).

Wyszukiwarka

Podobne podstrony:

Przyklad wypelnienia karty natezen ruchu

przykladowe wypelnienie ksiazki praktyki zawodowej

KIOS Przyklad wypelnienia 1

Zeznanie CIT 8 id 589746 Nieznany

Sprawozdawczosc budzetowa 2015 z uwzglednieniem zmian z kwietnia 2015 roku Nowe wytyczne aktualne pr

bledne zeznanie cit

Sprawozdawczość budżetowa 2014 Nowe wytyczne, aktualne procedury, przykłady wypełnionych formularzy

Sprawozdawczosc budzetowa 2014 Nowe wytyczne aktualne procedury przyklady wypelnionych formularzy

20150318 POR przykład wypełnienia

Przykładowe wypełnienie świadectwa pracy I

Sprawozdawczosc budzetowa 2015 z uwzglednieniem zmian z kwietnia 2015 roku Nowe wytyczne aktualne pr

NIP 3 Jak wypelniamy przyklad

więcej podobnych podstron