Analiza odchyleń

Metoda różnicowania

Dla dwóch czynników Dla trzech czynników

0

0

1

)

(

b

a

a

O

a

⋅

−

=

0

0

0

1

)

(

c

b

a

a

O

a

⋅

⋅

−

=

)

(

0

1

1

b

b

a

O

b

−

⋅

=

0

0

1

1

)

(

c

b

b

a

O

b

⋅

−

=

)

(

0

1

1

1

c

c

b

a

O

c

−

⋅

=

Zad.

1. W miesiącu lipcu przedsiębiorstwo NAR planuje sprzedaż 100 szuk wózków dziecięcych po

cenie 540 zł/szt. W sierpniu okazało się, że w rzeczywistości sprzedano 120 sztuk po cenie 545 zł/szt.

Usta odchylenia ogólne i cząstkowe przychodów ze sprzedaży korzystając z metody różnicowania i

zinterpretuj otrzymane wyniki.

Zad 2

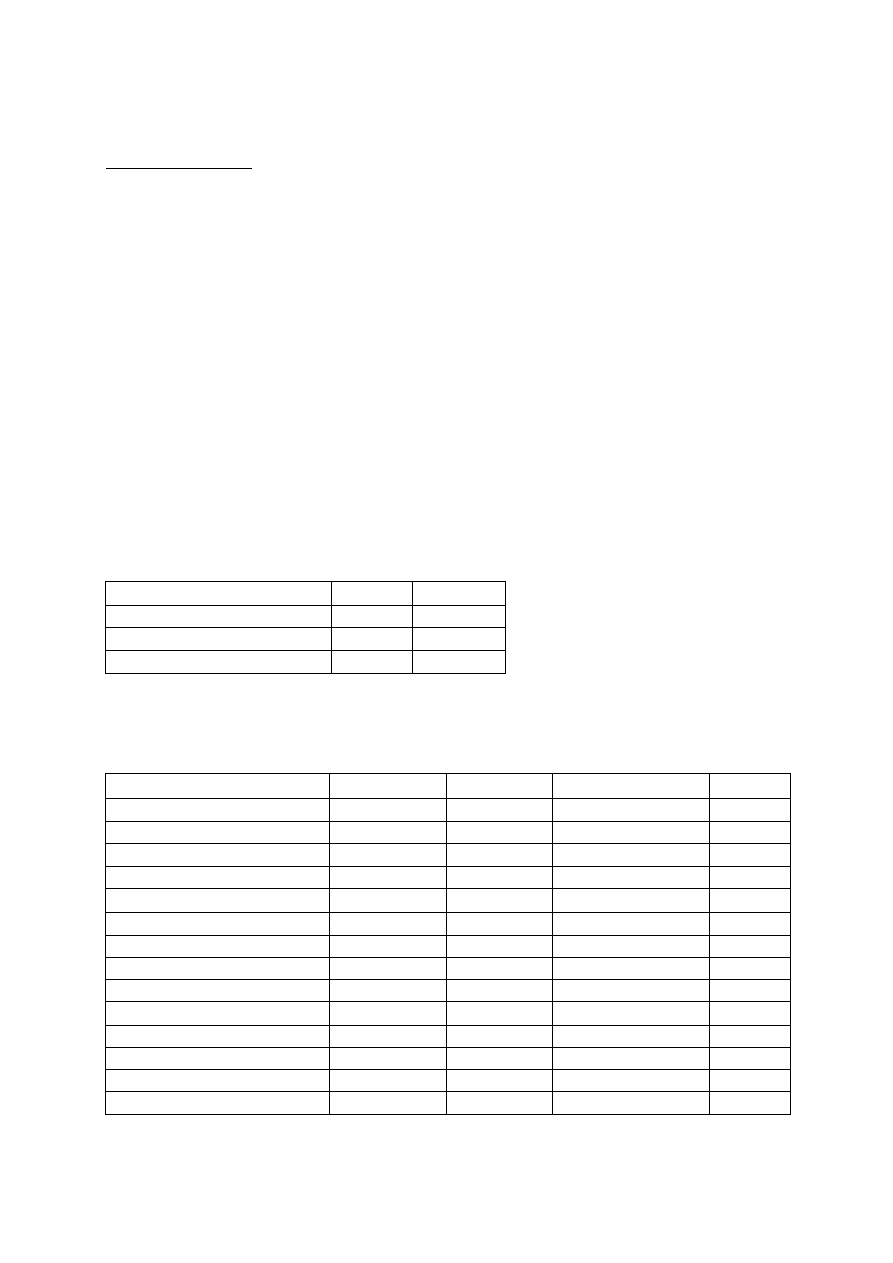

. Na koszt zużycia materiałów bezpośrednich X w przedsiębiorstwie ABC mają wpływ trzy

czynniki: cena materiału X, ilość produkowanych wyrobów A i norma zużycia materiału X do produkcji

wyrobu A.

Czynniki

Plan

Wykonanie

cena mat. X (zł/kg)

12,00

11,75

ilość wyrobu A (szt.)

25 000,00

26 700,00

norma zużycia mat X (kg/szt)

0,54

0,55

Korzystając z metody różnicowania ustal odchylenia ogólne i cząstkowe oraz je zinterpretuj.

Zad. 3

. Drukarnia ABC przedstawiła budżet kosztów planowanych i rzeczywiście poniesionych. Ustal i

oceń odchylenia rzeczywiście poniesionych kosztów od planowanych.

Pozycje kosztów

Plan

Wykonanie

Odchylenia

Ocena

Materiały bezpośrednie

157 612,10

157 605,00

Papier

38 709,00

37 130,00

Lakier

70 731,90

71 495,00

Farba

48 171,20

48 980,00

Wynagrodzenia bezpośrednie

11 730,00

12 640,00

Zmienne koszty wydziałowe

38 318,00

39 895,00

Materiały pośrednie

29 325,00

29 625,00

Energia elektryczna

1 173,00

1 580,00

Wynagrodzenia pośrednie

7 820,00

8 690,00

Stałe koszty

17 094,38

17 094,38

Amortyzacja

4 884,11

4 884,11

Leasing

6 783,48

6 783,48

Pozostałe koszty

5 426,79

5 426,79

Suma

224 754,48

227 234,38

Zad. 4.

Przedsiębiorstwo ZEX przedstawiło planowane i rzeczywiście wykonane wielkości czynników

mających wpływ na miesięczne wynagrodzenie swoich pracowników bezpośrednio produkcyjnych.

Czynniki

Plan

Wykonanie

planowana wielkość produkcji (szt)

1200

1070

norma pracochłonności (rbg/szt)

0,85

0,90

stawka godzinowa (zł/rbg)

6,50

6,25

Ustal odchylenie ogólne i cząstkowe rzeczywistego miesięcznego wynagrodzenia od planowanego

miesięcznego wynagrodzenia korzystając z metody różnicowania. Zinterpretuj otrzymane wyniki.

Zad. 5.

Przedsiębiorstwo ABC przedstawiło zestawienie dotyczące planowanego i rzeczywiście

osiągniętego wyniki na sprzedaży sprzętu kuchennego. Ustal i oceń powstałe odchylenia.

Plan

Wykonanie

Odchylenia

Ocena

Przychody razem

18 890 000,00 20 870 000,00

Przychody z sprzedaży mikserów

2 700 000,00

2 570 000,00

Przychody ze sprzedaży sokowirówek

5 800 000,00

6 400 000,00

Przychody ze sprzedaży tosterów

10 390 000,00 11 900 000,00

Koszty razem

8 948 359,98 10 301 285,58

Koszty produkcji

8 164 929,90

9 433 811,40

Koszty zaopatrzenia

163 238,40

170 078,70

Koszty magazynowania

114 062,40

108 665,25

Koszty sprzedaży

90 748,80

95 015,25

Koszt ogólnego zarządu

408 597,00

486 931,50

Leasing

6 783,48

6 783,48

Wynik finansowy

9 941 640,02 10 568 714,42

Zad. 6. Na koszt zużycia paliwa mają wpływ trzy czynniki: cena paliwa, ilość przejechanych

kilometrów i wielkość zużycia paliwa na 1km.

Czynniki

Plan

Wykonanie

cena paliwa (zł/l)

3,45

3,32

ilość kilometrów (km)

523

540,00

zużycie paliwa (l/km)

0,07

0,056

Ustal ogólne i cząstkowe odchylenia pomiędzy rzeczywistym a planowanym kosztem zakupu paliwa.

Zinterpretuj otrzymane wyniki.

Wyszukiwarka

Podobne podstrony:

Analiza odchyleń w analizie finansowej

ANALIZA ODCHYLEŃ W ANALIZIE FINANSOWEJ

ANALIZA ODCHYLEŃ W ANALIZIE FINANSOWEJ

Analiza odchyleń firmy produkcyjnej

STEROWANIE BUDŻETOWE I ANALIZA ODCHYLEŃ, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

Analiza odchyleń napięci

Analiza odchyleń (11 stron)

Analiza odchyleń napięcia by Gabcio

Analiza odchyleń w analizie finansowej

Controlling 05 Analiza odchyleń

23 Wyznaczanie odchyleń od pionowości metodą?zpośredniego rzutowania wraz z analizą dokładności

WYZNACZENIE ODCHYLEŃ OD PIONOWOŚCI METODĄ?ZPOŚREDNIEGO RZUTOWANIA WRAZ Z ANALIZĄ DOKŁADNOŚCI

WYZNACZENIE ODCHYLEŃ OD PIONOWOŚCI METODĄ?ZPOŚREDNIEGO RZUTOWANIA WRAZ Z ANALIZĄ DOKŁADNOŚCIx

więcej podobnych podstron