10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 17 • 28.02.2008 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Podatkowa księga

przychodów i rozchodów

Informacja dodatkowa jest integralną częścią sprawozdania finansowego. Obowiązek

jej sporządzenia mają więc wszystkie jednostki prowadzące księgi rachunkowe zgodnie

z ustawą o rachunkowości.

Informacja dodatkowa powinna zawierać istotne dane i objaśnienia niezbędne do tego,

aby sprawozdanie finansowe odpowiadało warunkom określonym w art. 4 ust. 1 ustawy

o rachunkowości (Dz. U. z 2002 r. nr 76, poz. 694 ze zm.), tj. aby rzetelnie i jasno przed-

stawiało sytuację majątkową i finansową oraz wynik finansowy jednostki. Wynika to

bezpośrednio z art. 48 ust. 1 tej ustawy.

Informacja dodatkowa składa się z dwóch części:

– wprowadzenia do sprawozdania finansowego oraz

– dodatkowych informacji i objaśnień.

Szczegółowy zakres informacji, które należy wykazać w informacji dodatkowej określa

załącznik nr 1 do ustawy o rachunkowości.

Wprowadzenie do sprawozdania finansowego powinno zawierać następujące infor-

macje: nazwę, siedzibę, formę prawną, podstawowy przedmiot działalności, wskazanie

sądu rejestrowego lub innego organu prowadzącego rejestr.

Poza danymi identyfikującymi jednostkę wprowadzenie powinno obejmować w szcze-

gólności:

– wskazanie czasu trwania działalności jednostki, jeżeli jest ograniczony,

– wskazanie, że sprawozdanie finansowe zawiera dane łączne, jeżeli w skład jednostki

wchodzą wewnętrzne jednostki organizacyjne sporządzające samodzielne sprawo-

zdania finansowe,

– wskazanie, czy sprawozdanie finansowe zostało sporządzone przy założeniu konty-

nuowania działalności gospodarczej przez jednostkę w dającej się przewidzieć przy-

szłości, oraz czy nie istnieją okoliczności wskazujące na zagrożenie kontynuowania

przez nią działalności,

– w przypadku sprawozdania finansowego sporządzonego za okres, w ciągu którego

nastąpiło połączenie, wskazanie, że jest to sprawozdanie finansowe po połączeniu

spółek oraz wskazanie zastosowanej metody rozliczania połączenia (nabycia, łączenia

udziałów),

– omówienie przyjętych zasad (polityki) rachunkowości, w tym metod wyceny aktywów

i pasywów (także amortyzacji), pomiaru wyniku finansowego oraz sposobu sporzą-

dzania sprawozdania finansowego w zakresie, w jakim ustawa pozostawia jednostce

prawo wyboru.

Jednostki, których sprawozdania nie podlegają obowiązkowi badania w trybie art. 64

ust. 1 ustawy o rachunkowości, obowiązane są przedstawić we wprowadzeniu m.in.:

a) zasady kwalifikacji umów leasingu – jednostki te mogą bowiem dla celów bilansowych

dokonywać kwalifikacji umowy leasingu według zasad określonych w przepisach

podatkowych (art. 3 ust. 6 ustawy o rachunkowości),

b) informację o ewentualnym odstąpieniu od ustalania aktywów i rezerw z tytułu od-

roczonego podatku dochodowego (art. 37 ust. 10 wymienionej ustawy),

c) zasady wyceny instrumentów finansowych (§ 2 ust. 2 rozporządzenia Ministra

Finansów z dnia 12 grudnia 2001 r. w sprawie szczegółowych zasad uznawania,

metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych

– Dz. U. nr 149, poz. 1674 ze zm.).

Jednostki realizujące długoterminowe kontrakty na roboty budowlane obowiązane są

we wprowadzeniu do sprawozdania finansowego opisać przyjęte metody ustalania stanu

i stopnia pomiaru przychodów z tytułu niezakończonych robót (usług).

Przedsiębiorstwa energetyczne zajmujące się wytwarzaniem lub sprzedażą energii

elektrycznej odbiorcom końcowym podają we wprowadzeniu zasady ujmowania i wyceny

praw majątkowych wynikających ze świadectw pochodzenia.

Jednostki prowadzące instalacje (instalatorzy), o których mowa w ustawie z dnia 22 grud-

nia 2004 r. o handlu uprawnieniami do emisji do powietrza gazów cieplarnianych i innych

substancji (Dz. U. nr 281, poz. 2784) obowiązane są poinformować o przyjętych zasadach

w zakresie ujmowania i wyceny praw do emisji gazów.

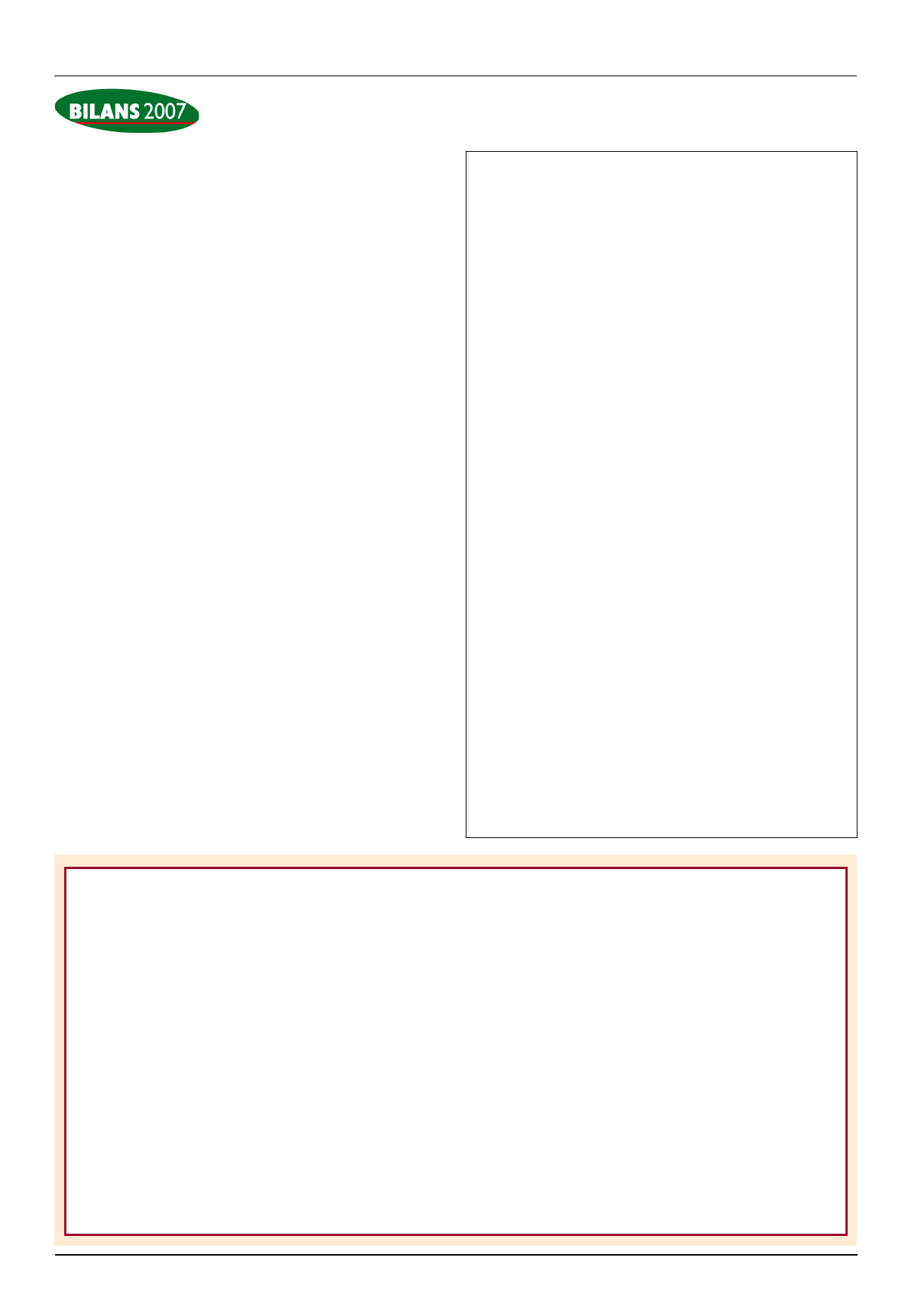

Przykładowy wzór wprowadzenia do sprawozdania finansowego w jednostce kontynu-

ującej działalność jest przedstawiony obok.

Informacja dodatkowa

(cz. I)

Wprowadzenie do sprawozdania finansowego za 2007 r.

Przedsiębiorstwa Produkcyjno-Usługowym „Alfa” sp. z o.o. w Myśliborzu

I. Ogólne informacje

1. Przedsiębiorstwo Produkcyjno–Usługowe „Alfa” spółka z o.o. z siedzibą

wMyśliborzu,ul.Pomorska36.

2. Podstawowyprzedmiotdziałalnościto:

–produkcjadrzwiiokien,

–świadczenieusługmontażu,konserwacjiinaprawydrzwiorazokien.

3. Spółka wpisana jest do rejestru przedsiębiorców prowadzonego przez Sąd

RejonowywSzczecinie,XVIIWydziałGospodarczyKRS,podnumerem24589.

4. Sprawozdaniefinansowesporządzonezostałozaokresod1stycznia2007r.do

31grudnia2007r.

5. Przyjętyprzezspółkęrokobrotowypokrywasięzrokiemkalendarzowymitrwa

12miesięcy.

6. Sprawozdaniefinansoweniepodlegaobowiązkowibadaniawtrybieart.64ust.1

ustawyorachunkowości.

7. Sprawozdaniefinansoweza2007r.zostałosporządzoneprzyzałożeniukontynu-

owaniadziałalnościwroku2008,gdyżniewystępująokolicznościwskazującena

istotnezagrożeniadladziałalnościprowadzonejprzezspółkę.

II. Omówienie przyjętych zasad rachunkowości

1. Aktywaipasywawycenianezgodniezzasadamiokreślonymiwustawieorachun-

kowości.

2. Środkitrwałe:

a) składnikimajątkutrwałegoookresieużytkowaniapowyżej1rokuiwartości

początkowejod1.500złdo3.500złzaliczasiędośrodkówtrwałychiujmuje

wewidencjibilansowejśrodkówtrwałych;wmiesiącuprzyjęciadoużytkowania

dokonujesięjednorazowegoodpisuamortyzacyjnego,

b) składnikimajątkuookresieużytkowaniapowyżej1roku,leczowartościpo-

niżej1.500złzaliczasiębezpośredniowkosztyzużyciamateriałów,przyczym

składnikimajątku,którychcenanabyciaprzekracza100złwprowadzasiędo

ilościowejewidencjipozabilansowej,

c) doamortyzacjiśrodkówtrwałychmajązastosowaniestawkiamortyzacyjne

określonewWykazierocznychstawekamortyzacyjnychstanowiącychzałącznik

nr1doustawyopodatkudochodowymodosóbprawnych,

d) środkitrwałeamortyzujesięwedługmetodyliniowej.

3. Wartościniematerialneiprawnewyceniasięiamortyzujewedługzasadanalo-

gicznychjakokreślonedlaśrodkówtrwałychwpkt2.

4. Zapasysurowców,materiałówiproduktówgotowych:

a) surowceimateriałyobjęteewidencjąilościowo-wartościowąwyceniasięwedług

cenzakupu,

b) produktygotowewyceniasięwedługrzeczywistegokosztuwytworzenia,

c) rozchódsurowców,materiałówiproduktówwyceniasięwedługmetodyFIFO

(„pierwszeweszło–pierwszewyszło”).

5. Nieruchomościzaliczonedoinwestycjidługoterminowychwyceniasięiamortyzuje

wedługzasadokreślonychdlaśrodkówtrwałych.

6. Umowyleasingukwalifikujesięwedługzasadokreślonychwustawieopodatku

dochodowymodosóbprawnych.

7. Spółkaodstąpiłaodustalaniaaktywówirezerwztytułuodroczonegopodatku

dochodowego.

Datasporządzenia:10marca2008r.

Główny Księgowy

Prezes Zarządu

Członek Zarządu

AnnaNowak

PiotrWójcik

JanKlimas

(imięinazwiskoorazpodpisoso-

by,którejpowierzonoprowadze-

nieksiągrachunkowych)

(imięinazwiskoorazpodpiskierownikajednostki)

Ewa Gruchot

Dofinansowanie dla bezrobotnego na podjęcie

działalności

Otrzymałem z Urzędu Pracy jednorazowe dofinansowanie przysługu-

jące bezrobotnemu na podjęcie działalności gospodarczej. Czy ująć je

w księdze podatkowej jako przychód? Z tych środków dokonałem zakupu

środka trwałego, wyposażenia i towarów handlowych. Czy wydatki na ten

cel mogę wpisać do księgi?

Starosta ze środków Funduszu Pracy może przyznać bezrobotnemu jednorazowo

pomoc na podjęcie działalności gospodarczej w wysokości określonej w umowie, nie

wyższej jednak niż 5-krotna wysokość przeciętnego wynagrodzenia (art. 46 ust. 1

pkt 2 ustawy z dnia 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku

pracy – Dz. U. nr 99, poz. 1001 ze zm.).

Z pytania wynika, że podatnik otrzymał takie dofinansowanie. Jednorazowe

środki przyznane bezrobotnemu na podjęcie działalności korzystają ze zwolnienia

z opodatkowania na podstawie art. 21 ust. 1 pkt 121 ustawy o pdof (Dz. U. z 2000 r.

nr 14, poz. 176 ze zm.). Oznacza to, że podatnik nie ujmuje środków otrzymanych

w ramach takiego dofinansowania w księdze podatkowej.

Natomiast od rodzaju zakupionego składnika majątku zależy, czy wydatki sfinan-

sowane środkami z FP będą mogły zostać wpisane do księgi podatkowej.

Środki trwałe podatnik ujmuje w ewidencji środków trwałych i dokonuje od nich

odpisów amortyzacyjnych, które – jeśli stanowią koszt uzyskania przychodu – wpisuje

do kolumny 13 księgi podatkowej „Pozostałe wydatki”. Jednak odpisów amorty-

zacyjnych od środka trwałego, którego zakup został w całości sfinansowany ze

środków przyznanych podatnikowi z FP, podatnik nie ujmie w księdze. Nie uważa

się bowiem za koszty uzyskania przychodów odpisów z tytułu zużycia środków trwa-

łych od tej części ich wartości, która odpowiada poniesionym wydatkom na nabycie

tych środków odliczonym od podstawy opodatkowania podatkiem dochodowym albo

zwróconym podatnikowi w jakiejkolwiek formie (art. 23 ust. 1 pkt 45 ustawy o pdof).

Jeśli zakup środka trwałego został w części sfinansowany środkami z FP, a w części ze

środków podatnika – w księdze podatnik nie ujmie tylko odpisów dotyczących części

pokrytej dofinansowaniem.

Jeśli zaś chodzi o wydatki dotyczące zakupu wyposażenia i towarów handlo-

wych z środków otrzymanych na rozpoczęcie działalności, to można je uwzględnić

w kosztach uzyskania przychodów. Nie zostały one bowiem wymienione w art. 23

ust. 1 ustawy o pdof jako niestanowiące kosztów podatkowych.

Zakup wyposażenia, tj. składników majątku niezaliczonych do środków trwa-

łych o wartości powyżej 1.500 zł, podatnik może wpisać do księgi w kolumnie 13.

Jednocześnie składniki te należy ująć w ewidencji wyposażenia.

Z kolei towary handlowe, w przypadku gdy:

– zostały zakupione przed rozpoczęciem działalności – ujmuje się w spisie z natury

sporządzonym na dzień rozpoczęcia działalności i wpisuje do księgi pod pozy-

cją 1 w kolumnie 10; wartość spisu z natury towarów nie podlega sumowaniu

z pozostałymi zapisami w kolumnie 10 – ma ona wpływ na wysokość kosztów do-

piero przy uwzględnianiu różnicy stanów remanentu początkowego i końcowego,

– zostały zakupione po rozpoczęciu działalności gospodarczej – ujmuje się je

w dacie otrzymania towarów w kolumnie 10 „Zakup towarów handlowych

i materiałów wg cen zakupu”.

Powyższe jest zgodne z wyjaśnieniem Krajowej Informacji Podatkowej opubliko-

wanym w Biuletynie Skarbowym Ministerstwa Finansów nr 5/2007 r., które dotyczy

podobnej kwestii.

Dorota Przybyszewska

Wyszukiwarka

Podobne podstrony:

433 (B2007) Informacja dodatkowa cz II

Informacja dodatkowa pełny etat zadaniowy czas pracy, Kadry i płace, Akta osobowe, cz. B, Informacja

Informacja dodatkowa -młoiani, Kadry i płace, Akta osobowe, cz. B, Informacja o dodatkowych warunkac

Informacja dodatkowa niepełny etat, Kadry i płace, Akta osobowe, cz. B, Informacja o dodatkowych war

BADANIA DODATKOWE CZ II

Przykładowa polityka rachunkowości, INFORMACJA DODATKOWA

AISDE Informacje dodatkowe

Informacje dodatkowe do prezentacji

Dodatkowe materiały informacja dodatkowa

304-02, Informacje dodatkowe.

Badania dodatkowe cz II

0 Informacje techniczne cz 1id Nieznany

Informacja dodatkowa

Rachunkowość, 6, Informacja dodatkowa pełni funkcje uzupełniającą i objaśniającą do pozostałych spra

304 lampa wzorcowa, _Informacje dodatkowe.

rzeźba informacje dodatk

więcej podobnych podstron