Materiały do wykładu

Partnerstwo Publiczno-Prywatne

Część 2/2018

Realizacja: prof. dr. hab. Małgorzata Słodowa-Hełpa, prof. zw. UEP

2

Obraz rynku PPP w Polsce

Wraz z końcem lutego 2018 r. minęło dziewięć lat, odkąd w polskim porządku prawnym zaczęły

obowiązywać dwa nowe akty prawne dotyczące współpracy sektora publicznego z prywatnym przy realizacji

zadań publicznych:

ustawa z dnia 19. grudnia 2008 roku o partnerstwie publiczno-prywatnym,

ustawa z dnia 9. stycznia 2009 roku o koncesji na roboty budowlane lub usługi.

Ten okres od wejścia w życie nowych regulacji prawnych skłania do oceny skali i struktury PPP. Używając

obrazowego języka można powiedzieć, że polski rynek PPP, jako dziewięciolatek, wyszedł już z okresu

nieświadomości, buduje własne zdanie i choć wszystko dopiero przed nim – rozpoczął już starania o to, aby

przekonać do siebie podmioty publiczne, przedsiębiorstwa prywatne, lokalną społeczność a nawet banki.

Środowiska doradcze oraz prawne zjednał sobie bowiem już w momencie swoich narodzin.

W tych warunkach rodzą się dwa pytania:

Jak zmienił się przez te lata rynek inwestycji publicznych?

Czy PPP zaistniało w świadomości podmiotów publicznych jako alternatywa wobec tradycyjnych

zamówień publicznych finansowanych w 100% ze środków publicznych?

Jakie błędy, „grzechy główne” popełniają podmioty publiczne?

Ostatnie lata funkcjonowania rynku ppp w Polsce skłaniają do następujących wniosków:

zainteresowanie sektora publicznego współpracą międzysektorową jest nadal niewielkie,

w większości umów podmiotem publicznym lub koncesjodawcą była JST,

niepokojące i niezrozumiałe było bardzo znikome zainteresowania ppp jednostek administracji rządowej (do

2015 r. tylko jedna umowa zawarta przez administrację rządową), zwłaszcza w warunkach wysokiego

poziomu państwowego długu publicznego i co do zasady neutralnego charakteru dla długu publicznego

zobowiązań wynikających z umów o ppp,

udział ppp w rynku inwestycji publicznych szczebla centralnego i lokalnego nie przekraczał 1%.

niekorzystny i wymagający poprawy jest wskaźnik skuteczności prowadzonych postępowań na wybór

partnera prywatnego lub koncesjonariusza, tylko co czwarte postępowanie kończyło się podpisaniem umowy;

średnia wartość jednej zawartej umowy oscylowała wokół 30 mln zł,

spośród zawieranych umów dominowały projekty z zakresu budowy obiektów sportowych i rekreacyjnych

(basenów, parków wodnych).

7 grzechów głównych strony publicznej - czyli czego na ogół nie robi partner publiczny:

1. Analiza opcji finansowania – jakie mamy dostępne możliwości? czy tylko PPP? jakie są alternatywy? =>

podjęcie świadomej decyzji;

2. Wstępna ocena „bankowalności” wskazanej opcji finansowania – czy ktoś da na to pieniądze?

3. Analiza rynku inwestorów:

– Czy ktoś się tego podejmie?

- Czy jest szansa na stworzenie presji konkurencyjnej?

- Jakie referencje mają firmy, które zgłaszają wstępną chęć realizacji?

4. Mechanizm płatności – jaki sposób wynagradzania partnera prywatnego – opłaty za dostępność? opłaty od

użytkowników?

5. Test zasadności i możliwości – niedostateczne docenianie lub błędy

6. Konsultacje społeczne – jakie jest postrzeganie inwestycji?

7. Właściwy wybór doradców – określenie zakresu prac, itp.

Aktualna wielkość i struktura rynku PPP w Polsce

Na tle zaawansowania PPP w różnych krajach pozycja Polski nie jest imponująca, ponieważ bilans zmian nie

jest zbyt optymistyczny. Od czasu obowiązywania wymienionych wyżej ustaw do końca 2017 r. wszczęto w

Polsce łącznie 506 postępowań o łącznej wartości 19,6 mld zł netto, wśród których zidentyfikowano 382

unikalne postępowania

1

(75,5%) o łącznej wartości 16,12 mld zł netto.

1

Postępowanie, które albo jest ogłaszane tylko raz, albo w kolejnych ogłoszeniach nie ulega żadnym istotnym zmianom. W praktyce

spotyka się sytuacje, w których po pierwszym niepowodzeniu wszczynane jest drugie postępowanie, a niekiedy nawet kolejne

dotyczące tego samego przedsięwzięcia. W konsekwencji liczba ogłaszanych postępowań (506 wszystkich postępowań) jest większa

niż liczba unikalnych przedsięwzięć (382 unikalnych postępowań).

3

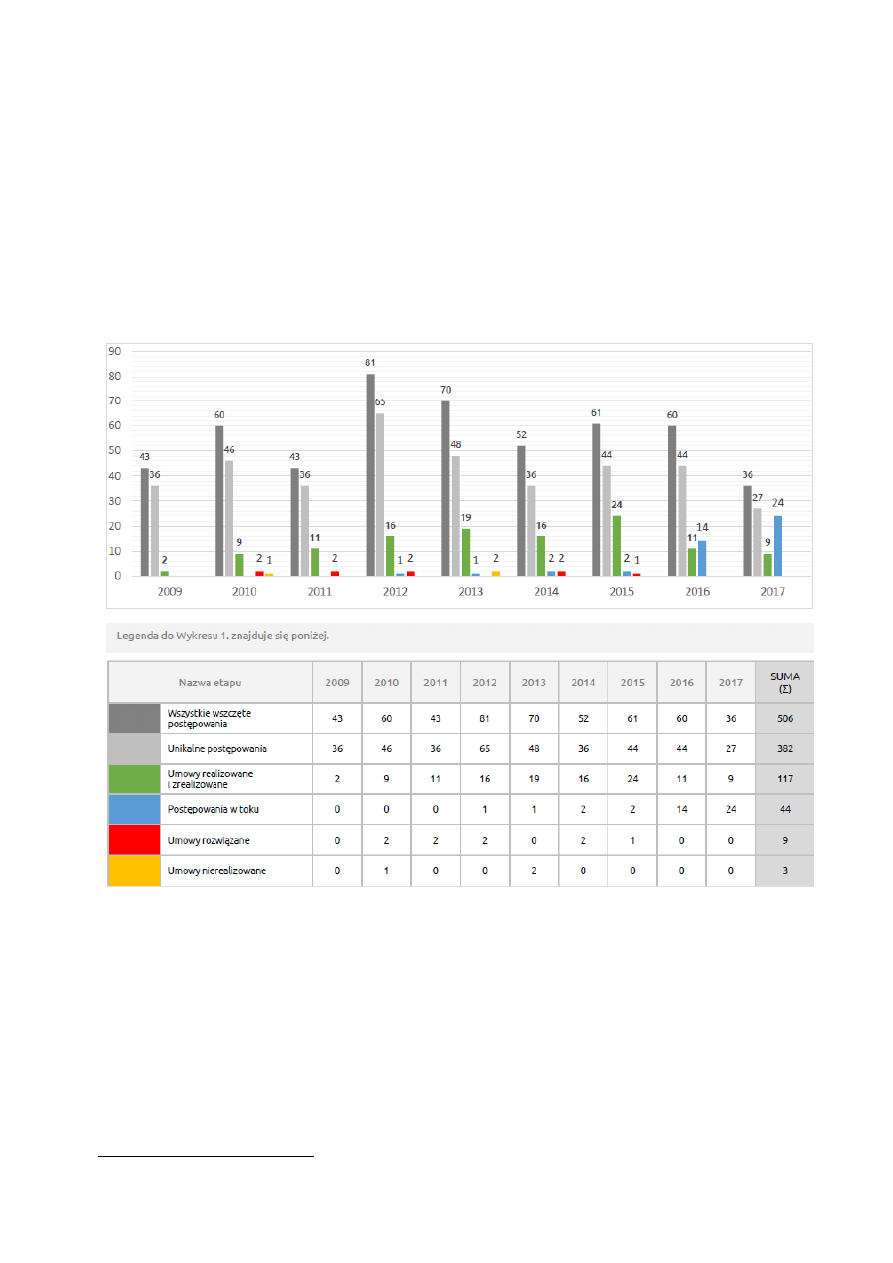

W wyniku wszystkich wszczętych postępowań w latach 2009-2017 zawarto łącznie 129 umów, o łącznej

wartości 6,01 mld zł brutto, czyli tylko 25,5% postępowań zakończyło się zawarciem umowy, przy tym:

117 kontraktów o łącznej wartości prawie 5,59 mld zł brutto jest realizowanych zgodnie z umową, z

tego 19 zostało już zrealizowanych,

12 kontraktów o łącznej wartości blisko 420 mln zł brutto nie jest realizowanych, z tego

9 zostało formalnie rozwiązanych, a w odniesieniu do 3 nie podjęto żadnych działań zmierzających do

realizacji ich zapisów.

W sumie aż 74,5% postępowań nie doprowadziło do zawarcia umowy o ppp. Wartość wskaźnika

skuteczności, mierzonej stosunkiem podpisanych umów i opublikowanych ogłoszeń, dla polskiego rynku PPP

pozostaje więc bardzo niska (na świecie średnia przekracza 50%)

2

. Aby mówić o tym, iż Polski rynek jest

skuteczny w zakresie postępowań na wybór partnera prywatnego, w perspektywie do 2020 roku, wskaźnik

skuteczności powinien się podnieść do co najmniej 50%. Jest to cel realny, jednak wymaga dużej pracy ze strony

administracji centralnej na poziomie lokalnym (szkolenia, warsztaty, doradztwo).

Rys. 1. Liczba wszczętych postępowań oraz podpisanych umów w latach 2009-2017

Źródło: Analiza rynku PPP 2017, B. Korbus (red.), Ministerstwo Inwestycji i Rozwoju, Warszawa 2018, wykres 1 i , s. 11 .

W pierwszym latach obowiązywania nowych regulacji prawnych o PPP i koncesji, podmioty publiczne

zdecydowanie częściej wybierały bezpieczniejszą formułę koncesyjną. Te proporcje zmieniają się.

Należy zauważyć, iż są regiony Polski, w których wskaźnik skuteczności jest znacząco wyższy a

postępowanie na wybór partnera prywatnego relatywnie częściej niż w innych częściach Polski, kończy się

podpisaniem umowy na realizację przedsięwzięcia PPP. W części województw nie zawarto żadnej umowy PPP.

2

K. Sobiech-Grabka (red.) I. Herbst, Przegląd przedsiębiorstw na rynku PPP w Polsce, Warszawa, grudzień 2015

4

Rys. 2. Liczba wszczętych postępowań w latach 2009-2017 z uwzględnieniem podziału na aktualny status

postępowania

Źródło: Analiza rynku PPP 2017, op. cit., wykres 9, s. 21.

Segmentacja rynku

Pod względem formalnoprawnym nie ma ograniczeń branżowych dotyczących formuły ppp, , przedmiotem

współpracy mogą być niemal wszystkie zadania publiczne, szczególnie z zakresu usług użyteczności publicznej.

W Wielkiej Brytanii ppp nawiązywane jest między innymi w zakresie budowy nowych szkół (ponad 800 w

ciągu dziesięciu lat), szpitali (ponad 44 od roku 1997) a nawet infrastruktury więziennej (13). W formule ppp

budowane są drogi, linie kolejowe, metro, a także budynki rządowe. Liczne są projekty z obszaru ochrony

środowiska.

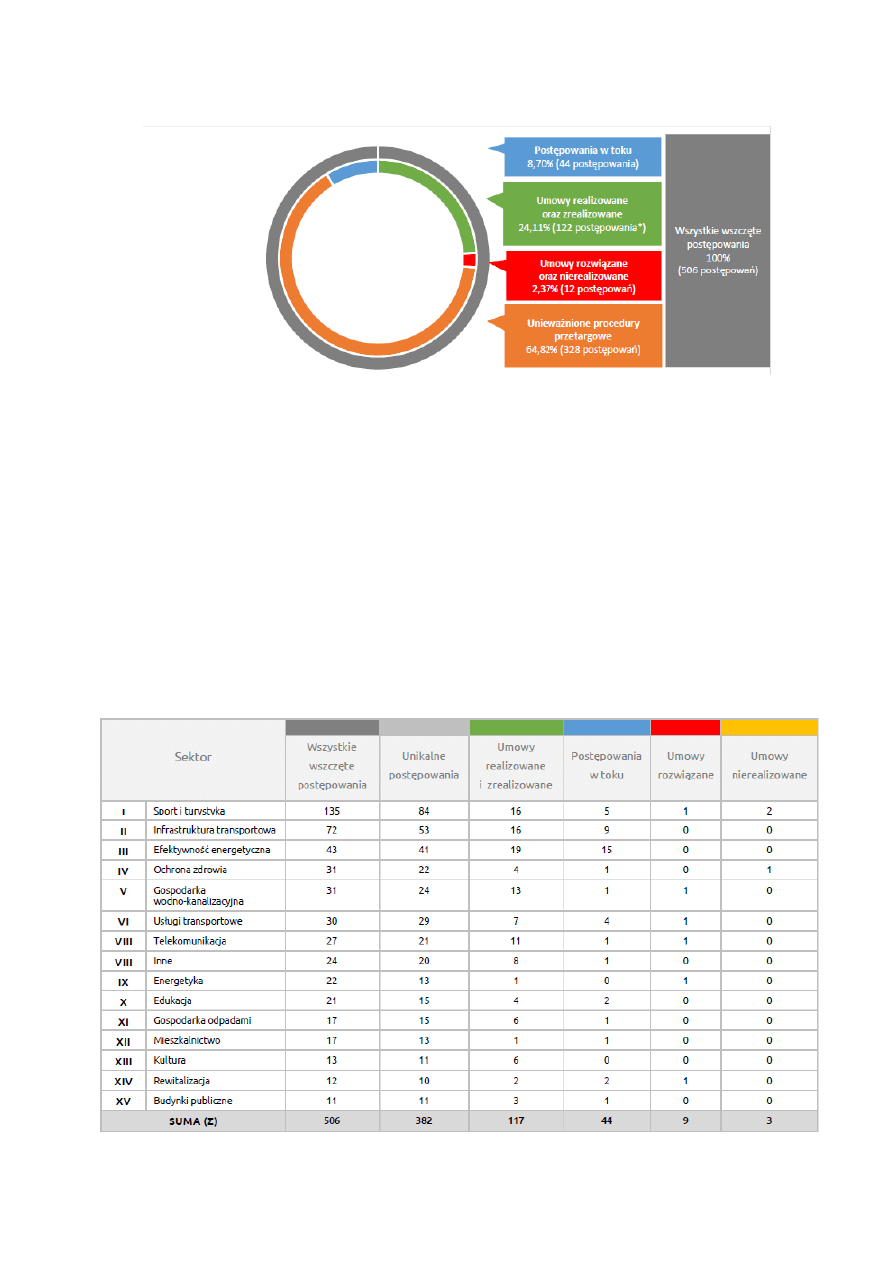

Tabela 1. Struktura projektów PPP w Polsce w latach 2009-2017

Źródło: Analiza rynku PPP 2017, op. cit., s. 12.

5

Różnorodność obszarów, w których znalazł zastosowanie tryb PPP i koncesji, wskazuje, że funkcjonujące

od końca lutego 2009 roku przepisy są uniwersalnym narzędziem i dającym dużą swobodę, pozwalającym

podmiotom publicznym realizować przedsięwzięcia najróżniejszego typu. Jest to cecha wyróżniająca polski

rynek PPP na tle dojrzalszych rynków Europy Zachodniej, w których PPP wykorzystywane jest w mniej

zróżnicowanym zakresie, jednak przy nieporównywalnie większej skali poszczególnych projektów.

Według raportów EPEC (European PPP Expertise Centre w ramach Europejskiego Banku Inwestycyjnego)

dominują: edukacja, usługi publiczne, transport, porządek publiczny i bezpieczeństwo oraz służba zdrowia.

Pokazuje to, że polski rynek wciąż jest na etapie „testowania” PPP jako nowej formuły realizacji zadań

administracji publicznej oraz, że nie wypracował on jeszcze własnych mechanizmów, w tym obszarów, w

których sprawdzałby się najlepiej.

Zgodne są opinie ekspertów krajowych i zagranicznych, m.in. z Wielkiej Brytanii i Francji, że w sytuacji, gdy

warunkiem sukcesu PPP jest przede wszystkim zaangażowanie rządu, jego dotychczasowe działania ograniczały

się do deklaracji i promocji a Ministerstwo Finansów, zamiast wzmożonej aktywności, odgrywało pasywną rolę

[Grzybowski 2014].

Relatywnie najwięcej (25%) ogłoszeń było planowanych do realizacji w sektorze „sport i rekreacja”.

Dominacja przedsięwzięć tego sektora, wśród wszystkich realizowanych w formule PPP, jest cechą

charakterystyczną dla przedsięwzięć PPP/koncesji od 2009 roku. Widać jednak, że odsetek takich ogłoszeń w

ogóle planowanych przedsięwzięć zaczyna maleć. W 2014 roku po raz pierwszy „sektor sport i rekreacja” nie był

największym liczonym w liczbie ogłoszeń dla polskiego rynku PPP.

Struktura projektów PPP, w której na pierwszym miejscu znajdowały się dotychczas obiekty i usługi

sportowo-rekreacyjne, natomiast przez kilka lat na ostatnim ochrona zdrowia stanowi jaskrawy kontrast w

stosunku do składu projektów PPP w większości krajów. Taki rozkład wynika z faktu, iż większość tych

projektów jest realizowana w modelu koncesyjnym. Formuła ta jest znacznie wygodniejsza dla partnera

publicznego, gdyż wynagrodzenie przedsiębiorcy opiera się głównie na opłatach wnoszonych przez

użytkowników usług publicznych świadczonych w ramach kontraktu.

Obecnie jednym z najszybciej rozwijających się obszarów współpracy publiczno-prywatnej w ramach PPP w

naszym kraju jest sektor efektywności energetycznej, który ponadto cechuje się najwyższym odsetkiem zawartych

umów w stosunku do liczby ogłoszonych procedur. W latach 2009-2011 udział ogłoszeń w sektorze

energetycznym wynosił od 0% do 6%. Od 2012 r. liczba ogłoszeń z sektora energetycznego wzrosła ponad

trzykrotnie w stosunku do liczby takich ogłoszeń w latach poprzednich. Co istotne to wciąż rzadki na polskim

rynku przykład przedsięwzięć, w których wynagrodzenie partnera prywatnego w całości pochodzi z budżetu

publicznego i prawdopodobnie jedyny, gdzie źródłem wynagrodzenia partnera są oszczędności wygenerowane w

budżecie publicznym w związku z wykonaniem inwestycji. Wyraźny wzrost odsetka realizowanych

przedsięwzięć sektor energetyczny zanotował od 2012 roku 13% wszystkich ogłaszanych (17%, 17%, i 28% -

odpowiednio w trzech ostatnich latach). W 2014 roku sektor energetyczny stał się największym sektorem

polskiego rynku PPP. Wzrost sektora energetycznego związany jest z przedsięwzięciami w zakresie efektywności

energetycznej, które w sektorze publicznym można realizować w atrakcyjnej formule PPP/ESCO.

Nadal są sfery, w których PPP nie znalazło jeszcze w Polsce zastosowania lub rozwija się niedostatecznie w

stosunku do potrzeb. Wśród nich jest system penitencjarny oraz inwestycje z zakresu bezpieczeństwa. Udane

przykłady zastosowania formuły PPP w sektorze więziennictwa można znaleźć nie tylko w państwach mających

w tym zakresie bogate tradycje (Wielka Brytania, USA, Australia), lecz również w wielu krajach borykających się

z problemami na tym polu. Formułę PPP w systemie penitencjarnym zamierza wykorzystać Litwa, której rząd

ogłosił w lipcu 2014 r. nowy program rozwoju więzień przy wykorzystaniu modelu PPP.

Przy potrzebach (w relacji do PKB) zbliżonych do brytyjskich z początków wprowadzania tam na szeroką

skalę PPP, w 2014 r. wartość polskich projektów oscylowała tylko wokół 1% inwestycji i stanowiła około 1,8%

rynku PPP w krajach UE. Polskę wyprzedzały nie tylko kraje o ugruntowanych tradycjach w zakresie PPP, ale

także Czechy, Węgry, Słowacja, a nawet Rumunia, Bułgaria i Rosja.

Za główny powód niepowodzeń należy uznać złe przygotowanie projektów i brak porozumienia

kontrahentów co do warunków finansowania przedsięwzięć. Pozostaje zatem mieć nadzieję, że coraz lepiej

zorganizowane formy wsparcia dla rynku ppp, jak i ogólna sytuacja finansów publicznych przyniosą w

najbliższym czasie wzrost liczby ogłaszanych postępowań.

Zakładane efekty realizacji działań przewidzianych w dokumencie „Polityka rządu”:

• zawarcie w latach 2017 – 2020 co najmniej 100 nowych umów PPP,

• udział wartości podpisanych umów PPP w nakładach inwestycyjnych -> w gospodarce narodowej -> w sektorze

publicznym w latach 2017-2020 powinien osiągnąć poziom 5%,

• wszczęcie przez sektor rządowy co najmniej 10 postępowań celem wyboru partnera prywatnego,

• wzrost liczby podpisanych umów PPP w relacji do liczby ogłoszeń o wyborze partnera prywatnego z ok. 30 %

na zakończenie roku 2016 do 40 % na zakończenie 2020 roku

.

6

Pierwszy rządowy projekt PPP oddany do użytkowania, 05-04-2018

6 kwietnia 2018 r. w Nowym Sączu odbyło się uroczyste oddanie do użytkowania nowego gmachu

Sądu Rejonowego. Pierwszy rządowy projekt realizowany w oparciu o ustawę o partnerstwie publiczno-

prywatnym został zakończony na 6 miesięcy przed planowanym terminem. Wzorcowo przebiegająca

realizacja inwestycji może stać się drogowskazem dla innych podmiotów publicznych, jak prawidłowo

planować i realizować przedsięwzięcia PPP. Realizacja projektu była od początku i jest nadal wspierana

przez resort rozwoju, a obecnie – inwestycji i rozwoju.

Sektor budynków użyteczności publicznych jest rynkiem inwestycyjnym z ogromnymi potrzebami, które

wciąż pozostają niezaspokojone. Rzeczywistą odpowiedzią na to wyzwanie może być PPP, a najlepszym tego

dowodem jest projekt budowy Sądu Rejonowego w Nowym Sączu. Pionierska inwestycja przetarła szlaki,

obalając wiele narosłych wokół PPP mitów i stereotypów. Projekt nowosądecki jest dowodem na to, że PPP,

tam gdzie jest to uzasadnione, może być stosowane z powodzeniem.

Zdobyte doświadczenie i wiedza procentują przy wykonywaniu innych zadań w obszarze PPP. Dobre

praktyki wypracowane w Nowym Sączu staramy się upowszechniać wśród wszystkich potencjalnych partnerów

publicznych zainteresowanych wykorzystaniem formuły PPP. Efektem naszego zaangażowania są m.in. raporty

poświęcone tej inwestycji i publikacja książkowa, w której podsumowano wszystkie dotychczasowe działania

Nowy obiekt Sądu Rejonowego to 4-kondygnacyjny budynek o powierzchni ponad 8 tys. m², spełniający

wysokie standardy w zakresie pracy i obsługi klientów (m.in. zapewniający odpowiednią powierzchnię sal

rozpraw, efektywną obsługę i komunikację, bezpieczeństwo i archiwizację dokumentów) przy jednoczesnej

optymalizacji kosztów, w szczególności wysokiej efektywności energetycznej obiektu. Budynek stanowi

miejsce pracy dla ponad 200 pracowników. Projekt poza powierzchnią użytkową obejmuje także kompleksowe

wyposażenie obiektu, parking podziemny, pełną infrastrukturę techniczną oraz niezbędne zagospodarowanie

terenu.

Koszt inwestycji dla strony publicznej to 52,5 mln PLN brutto. Na etapie zarządzania obiektu partner

prywatny – spółka PPP Projekt Sp. z. o. o. z Warszawy, należącą do Warbud S.A. – będzie pobierała

wynagrodzenie od partnera publicznego w formie opłaty za dostępność. Łączna prognozowana wartość tej

opłaty wyniesie około 130 mln PLN brutto, ale cena obejmuje koszty zaprojektowania, budowy,

kompleksowego utrzymania budynku, a nawet zużycia energii cieplnej i w dużej części energii elektrycznej w

całym 20-letnim okresie zarzadzania budynkiem. W tej cenie mieści się również koszt finansowania,

pozyskanego dla tej inwestycji w Banku Gospodarstwa Krajowego.

Projekt od samego początku był wspierany przez resort rozwoju, a obecnie – inwestycji i rozwoju.

Pracownicy Departamentu Partnerstwa Publiczno-Prywatnego uczestniczyli we wszystkich najważniejszych

zadaniach związanych z wykonaniem inwestycji.

Kalendarium Projektu – kamienie milowe:

czerwiec 2012 – powołanie Zespołu Sterującego dla Projektu, w którego skład weszli przedstawiciele

Ministerstwa Sprawiedliwości, Sądu Apelacyjnego w Krakowie, sądów – Okręgowego i Rejonowego w

Nowym Sączu – oraz Ministerstwa Rozwoju Regionalnego (obecnie Ministerstwo Inwestycji i Rozwoju);

marzec 2013 – zawarcie przez Sąd Okręgowy umowy na świadczenie usług doradczych;

czerwiec 2013 – zakończenie Etapu I doradztwa dla Projektu – „Identyfikacja możliwych metod i modeli

realizacji Projektu oraz wskazanie najlepszego modelu realizacji Projektu”;

październik 2013 – ogłoszenie postępowania na wybór partnera prywatnego;

luty-lipiec 2014 – czas trwania dialogu konkurencyjnego (5 tur);

luty 2015 – wybór najkorzystniejszej oferty - Warbud-Infrastruktura Sp.z o.o.;

5 marca 2015 – podpisanie umowy PPP w Nowym Sączu.;

sierpień 2015 – podpisanie umowy finansowej (kredytowej) pomiędzy Bankiem Gospodarstwa Krajowego oraz

firmą PPP Projekt SP. z o.o. należącą do Warbud S.A.;

7 kwietnia 2016 – „wbicie pierwszej łopaty” pod budowę nowej siedziby dla Sądu Rejonowego w Nowym

Sączu;

grudzień 2017 – zakończenie robót budowlanych;

od 2 stycznia do 6 kwietnia – rozpoczęcie przeprowadzki do nowego gmachu i uroczyste oddanie do

użytkowania nowej siedziby Sądu Rejonowego.

Publikacja dotycząca przykładu "dobrych praktyk" w tym zakresie:

https://www.ppp.gov.pl/Aktualnosci/Documents/Sektor_budynkow_uzytecznosci_publicznej.pdf

Wyszukiwarka

Podobne podstrony:

MATERIAŁY PPP dla P E cz 1

Material13 Fundusze strukturalne UE dla MSP cz 2 material

Material13 Fundusze strukturalne UE dla MSP cz 2 material

Genetyka ogólna dla studentów cz 2

Plyta CD materialy edukacyjne dla nauczycieli i rodzicow

Nowe materiały i technologie dla motoryzacji

Szczygieł, inżynieria materialów i nauka o materiałach, zagadnienia dla części metale

Jak powstają ergonomiczne narzędzia dla elektroników 1 cz

starożytne cywilizacje 4, materiały z historii dla uczniów gimnazjum, klasy I, dla klasy I C sprawdz

nieznany żołnierz B, materiały z historii dla uczniów gimnazjum, klasy III

7 materiały pomocnicze dla egzaminatorów

PPN -Wykład I - periodyzacja - materiały, Wykłady dla IV roku/ studia stacjonarne pięcioletnie 2008/

Podziękowania dla Rodziców cz.1, posegregować

materialy z matematyki dla ZSZPC8 i ZSZPF33

Ciało i zdrowie łamigłówki dla dzieci cz 3

Piosenki dla dzieci cz 2, PEDAGOGIKA i PSYCHOLOGIA, Teksty piosenek dla dzieci

Materiały formacyjne dla ministrantów, KATECHEZA DLA DZIECI, Ministranci

więcej podobnych podstron