RACHUNKOWOŚĆ OBROTU TOWAROWEGO

WYKŁAD 9

19.04.2011

Reklamacje w obrocie towarowym

W przypadku, gdy otrzymane od dostawcy towary nie spełniają warunków, które określone

były w zamówieniu, odbiorca ma prawo zgłosić reklamację, a więc zastrzeżenie wobec

dostawcy.

Reklamacja może dotyczyć zarówno jakości jak i ilości towarów otrzymanych przez

odbiorcę. To on w przypadku zakupu jest stroną zgłaszającą reklamacje.

Reklamacje to pretensje odbiorcy zgłaszane wobec dostawcy, które wynikają z

niedotrzymania warunków umowy lub błędów rachunkowych stwierdzonych w otrzymanych

dowodach rozrachunkowych

Reklamacje w obrocie towarowym polegają na zwrocie towarów przez odbiorców do ich

dostawcy w związku z niedotrzymaniem przez dostawcę warunków umowy kupna-sprzedaży

(w następstwie ilościowego i jakościowego przyjęcia dostawy towarów) bądź też błędów w

dowodach dostawy (w następstwie ich kontroli merytorycznej i rachunkowej)

Reklamacje zgłasza odbiorca

W danej jednostce gospodarczej występują

•

na etapie zakupu- zgłoszone przez jednostkę jako odbiorcę- do dostawcy

•

na etapie sprzedaży- zgłoszone przez odbiorcę do jednostki, jako sprzedawcy

dostawcy

Reklamacje mogą być klasyfikowane według różnych kryteriów.

Klasyfikacja ta ma swoje odzwierciedlenie w ewidencji operacji gospodarczych , któr e wiążą

się z reklamacjami

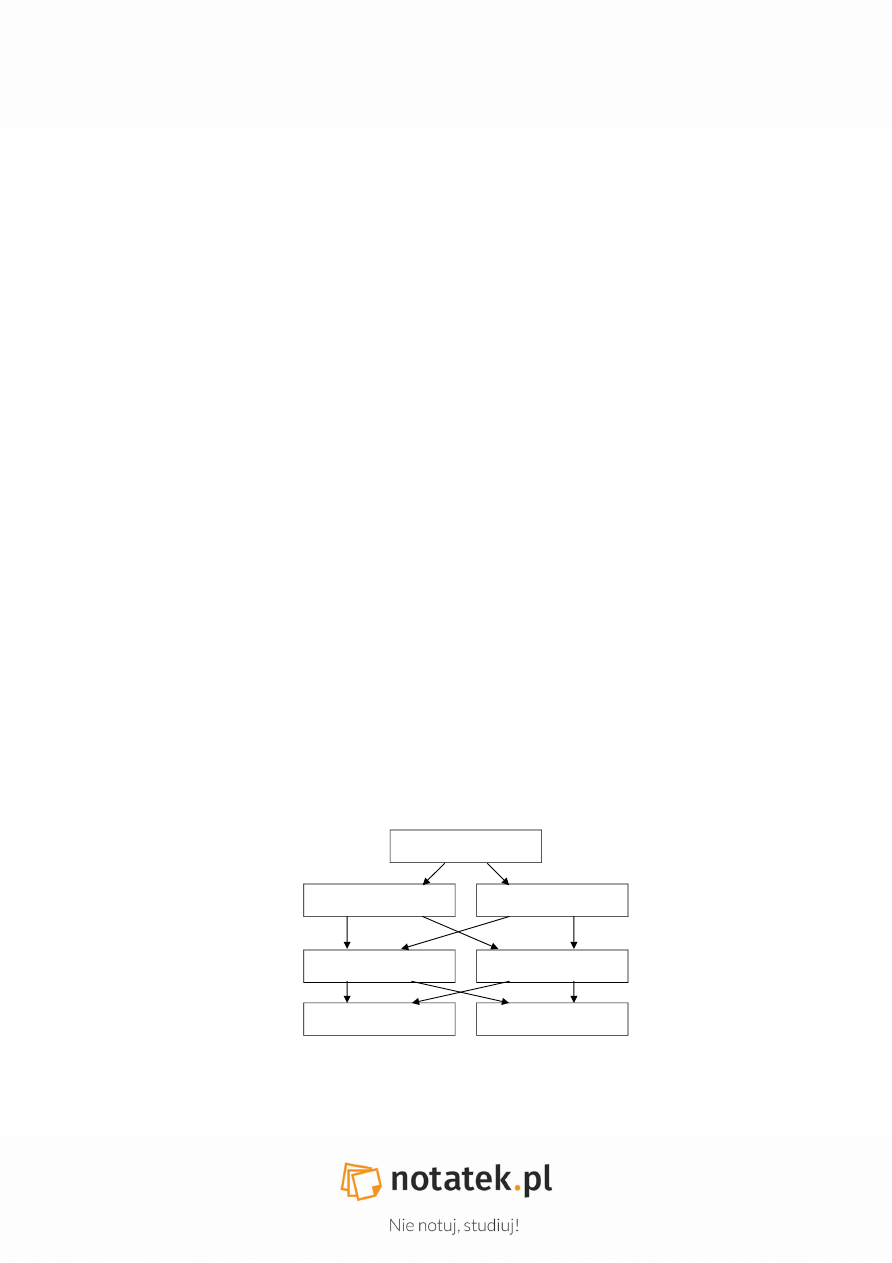

Klasyfikacja reklamacji

przedmiot

moment zgłoszenia

stosunek dostawy

Reklamacje

Rzeczowe

Wartościowe

Przed zapłatą

Po zapłacie

Uznane

Nie uznane

skierowanie sprawy do sądu

Z punktu widzenia charakteru reklamacje dzielą się na

•

rzeczowe- gdy ich przedmiotem jest ilość lub jakość dostarczonych towarów (skutek

ilościowo-jakościowy odbioru dostawy)

•

wartościowe gdy ich przedmiotem są cena rabat lub błędy rachunkowe w dowodach

potwierdzających

Z punktu widzenia decyzji dostawcy wyróżnia się reklamacje

•

uznane przez dostawce- gdy dostawca akceptuje pretensje odbiorcy

•

nieznane przez odbiorcę- gdy dostawca nie zgadza się z pretensjami odbiorcy

(skierowanie sprawy do sądu)

zasądzone- wyrok sądowy rozstrzygający sprawę na korzyść jednostki

dochodzącej roszczeń

oddalone- wyrok sądowy oddalający roszczenie jednostki dochodzącej

pretensji drogą sądową

Reklamacje zakupu (zgłaszane przez odbiorców)

1. Powstanie zareklamowanej dostawy do

dyspozycji dostawcy

2. Wystawienie na reklamowaną ilość i

wartość noty księgowej i wysłanie jej

dostawcy

Zasada ujęcia w księgach odbiorcy

Akceptuje część dostawy w ewidencji

bilansowej (PZ)

Reklamowane część w ewidencji

pozabilansowej (Zapasy obce)

Ujęcie noty w sposób analogiczny do

otrzymanej faktury (-) lub

Nie ujmowanie noty w księgach

Nota nie stanowi podstawy do zmniejszenia naliczonego VAT

Dostawca uznał reklamacje

Otrzymanie faktury korygującej od dostawcy

Wydanie reklamowanej dostawy

Wysterowanie noty

Ujęcie korekty pierwotnej faktury

Wyksięgowanie dostawy i ewidencji

pozabilansowej (zapasy obce

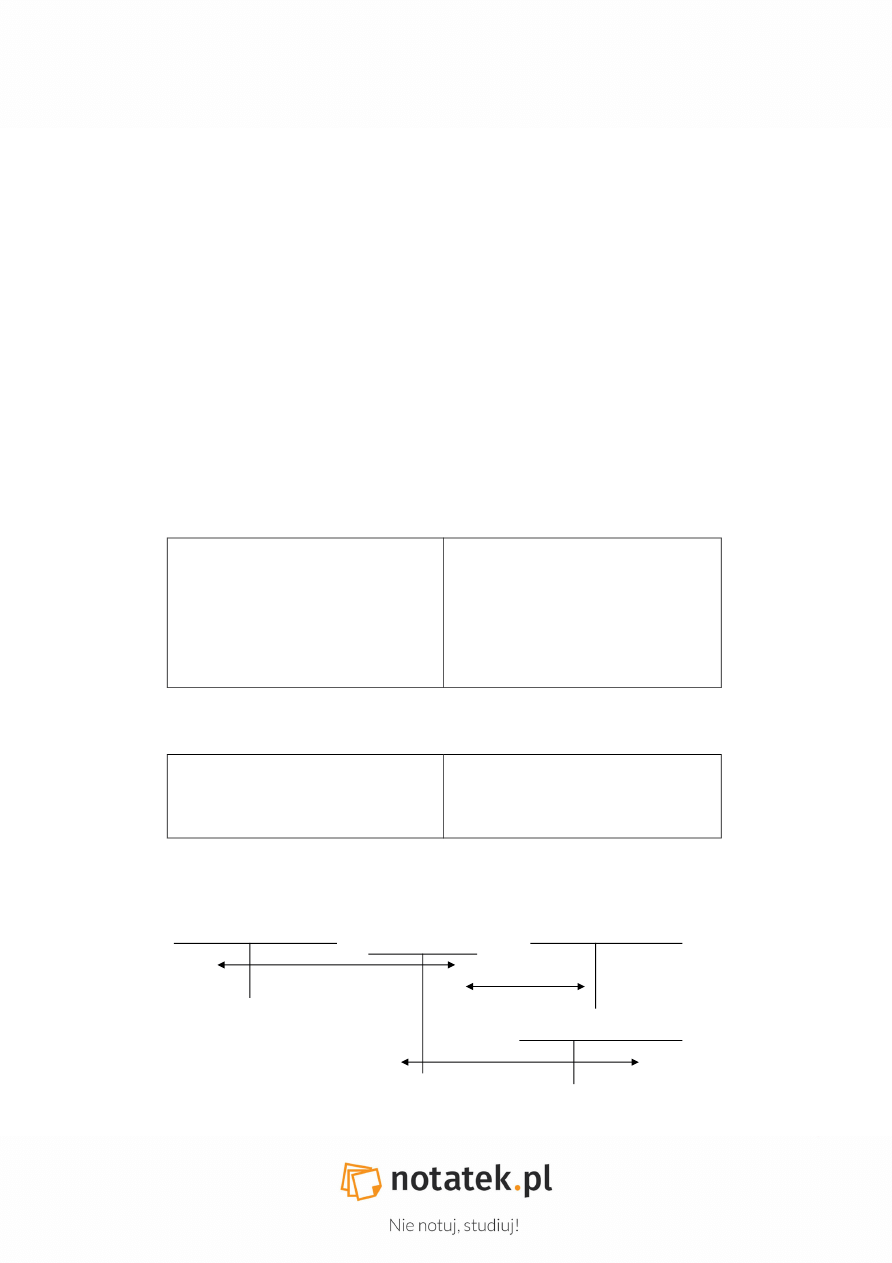

Reklamacje uznane przez dostawców

Rozrachunki z dostawcami Rozliczenie zakupu Towary

towarów

2a

Rozliczenie naliczonego VAT

Reklamacje nie uznane przez dostawców

(storno)

Rozrachunki z dostawcami Rozliczenie zakupu Towary

2a

Rozliczenie naliczonego VAT

Dostawca nie uznał reklamacji

(odbiorca nie dokonał płatności za dostawę- reklamacja przed zapłatą) -Nota j.w.

Otrzymanie pozwu sądowego

Ewidencja pozabilansowa (zobowiązanie

warunkowe)

Wyrok sądowy na korzyść odbiorcy

Wyksięgowanie zobowiązań warunkowych

Otrzymanie faktury korygującej

Wystornowanie noty księgowej

Ujęcie korekty pierwotnej faktury

Wydanie reklamowanej dostawy

pozabilansowej

Wyksięgowanie dostawy z ewidencji

Wyrok sądowy na niekorzyść odbiorcy

Wyksięgowanie z ewidencji pozabilansowej

zobowiązań warunkowych oraz zapasów

obcych.

Objecie reklamowanej dostawy ewidencją

bilansową (jak PZ)

Wystawienie noty księgowej

Reklamacje nie uznane przez obiorców (wyrok na korzyśc odbiorcy)

Rozrachunki z dostawcami Rozliczenie zakupu Towary

towarów

2a

1

5a

5c

Rozliczenie naliczonego VAT

5d

Wyrok na niekorzyść dostawców

http://notatek.pl/reklamacje-w-obrocie-towarowym-opracowanie?notatka

Document Outline

Wyszukiwarka

Podobne podstrony:

dr Lucyna Poniatowska, Rachunkowość obrotu towarowego, Ewidencja obrotu towarowego

Obrót towarowy w rachunkowości - test, UE KATOWICE ROND, I stopień, VI semestr, Rachunkowość obrotu

Rachunkowośc obrotu towarowego - materiały do wykladu 2012, Uniwersytet Ekonomiczny w Katowicach, Fi

Zadania sytuacyjne z obrotu towarowego magazynowego

Zasady obrotu towarowego (wykład)

Rachunkowość finansowa - wykłady dr Urszuli Kierczyńskiej, Rachunkowość finansowa - wykłady dr Urszu

kontrola obrotu towarowego z zagranicą (8 str), Ekonomia, ekonomia

Zadania domowe z scojologii dr. Lipski, Finanse i Rachunkowość semestr I, Podstawy Socjologii

Zadania sytuacyjne z obrotu towarowego magazynowego

Ewidencja obrotu towarowego

Dr Lucyna Żbikowska

18 Przygotowanie skór wyprawionych do obrotu towarowego

Dr Lucyna Zbikowska

notatek pl Dr Ewa Tchorzewska, Rachunkowo , wyk ad 1 i 2

Technika komputerowa w obrocie towarowym TECHNIKA KOMPUTEROWA wykłady

więcej podobnych podstron