10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 8 • 25.01.2007 r.

RACHUNKOWOŒÆ DLA KA¯DEGO

Podatkowa ksiêga

przychodów i rozchodów

Jednostki, które zdecydowa³y, ¿e rachunek kosztów bêdzie prowadzony w uk³adzie kal-

kulacyjnym, powinny rejestrowaæ koszty wed³ug nastêpuj¹cych rodzajów dzia³alnoœci:

- koszty dzia³alnoœci podstawowej (np. produkcyjnej, us³ugowej),

- koszty sprzeda¿y,

- koszty ogólnego zarz¹du.

Informacje o kosztach dzia³alnoœci podstawowej umo¿liwiaj¹ jednostkom prowadz¹cym

dzia³alnoœæ wytwórcz¹ (produkcyjn¹ i us³ugow¹) sporz¹dzenie kalkulacji kosztu wytworzenia

produktów, ustalenie rzeczywistego kosztu wytworzenia produktów, wycenê niezakoñczo-

nej produkcji.

W praktyce uk³ad kalkulacyjny kosztów najczêœciej po³¹czony jest z uk³adem rodzajo-

wym – jest to tzw. pe³na ewidencja kosztów. Prowadzenie pe³nej ewidencji kosztów umo¿-

liwia ustalenie wyniku na poszczególnych rodzajach dzia³alnoœci. Pe³na ewidencja kosztów

polega na grupowaniu poniesionych kosztów w pierwszej kolejnoœci w uk³adzie rodzajowym

(na kontach zespo³u 4), a nastêpnie ich rozliczaniu na koszty w uk³adzie kalkulacyjnym

(na kontach zespo³u 5). Do przeniesienia kosztów z uk³adu rodzajowego na odpowiednie

stanowiska w zespole 5 s³u¿y konto 49 „Rozliczenie kosztów”. Przeniesienia tego dokonu-

je siê:

- równoczeœnie – na podstawie dowodów Ÿród³owych albo

- na koniec ka¿dego miesi¹ca – na podstawie arkusza rozliczeniowego kosztów.

Koszty zakwalifikowane do rozliczenia w przysz³ych okresach sprawozdawczych (koszty

aktywowane) ujmuje siê w ksiêgach rachunkowych po stronie Wn konta 64 „Rozliczenia miê-

dzyokresowe kosztów” równie¿ w korespondencji z kontem 49 „Rozliczenie kosztów”. Kosz-

ty przypadaj¹ce do rozliczenia w bie¿¹cym okresie sprawozdawczym (miesi¹cu) przenosi siê

z konta 64 na w³aœciwe konto w zespole 5 na podstawie dowodu Polecenie ksiêgowania (PK).

W trakcie roku obrotowego ewidencja i rozliczanie kosztów dzia³alnoœci operacyjnej

w jednostkach grupuj¹cych koszty wed³ug rodzajów i równoczeœnie wed³ug funkcji mo¿e

przebiegaæ zapisami:

1. Bie¿¹ce ksiêgowanie kosztów wed³ug rodzajów:

- Wn konto 40 „Koszty wed³ug rodzajów”,

- Ma konto zespo³u 0, 1, 2, 3 i konto 85.

2. Przeniesienie – rozliczenie kosztów – na w³aœciwe stanowiska w zespole 5 oraz kosz-

tów zakwalifikowanych do rozliczenia w czasie:

a) kosztów dzia³alnoœci podstawowej (produkcyjnej, budowlanej, us³ugowej)

- Wn konto 50 „Koszty dzia³alnoœci podstawowej – produkcyjnej”,

- Ma konto 49 „Rozliczenie produkcji”;

b) kosztów dzia³alnoœci podstawowej – handlowej (hurtowej, detalicznej)

- Wn konto 52 „Koszty dzia³alnoœci podstawowej – handlowej”,

- Ma konto 49 „Rozliczenie kosztów”;

c) kosztów dzia³alnoœci pomocniczej

- Wn konto 53 „Koszty dzia³alnoœci pomocniczej”,

- Ma konto 49 „Rozliczenie kosztów”;

d) kosztów zakwalifikowanych do rozliczenia w przysz³ych okresach sprawozdaw-

czych

- Wn konto 64 „Rozliczenia miêdzyokresowe kosztów”,

- Ma konto 49 „Rozliczenie kosztów”;

e) kosztów ogólnego zarz¹du

- Wn konto 55 „Koszty zarz¹du”,

- Ma konto 49 „Rozliczenie kosztów”.

3. Rozliczenie kosztów dzia³alnoœci pomocniczej w czêœci przypadaj¹cej na poszczególne

rodzaje dzia³alnoœci podstawowej:

- Wn konto 50 „Koszty dzia³alnoœci podstawowej – produkcyjnej” lub konto 52

„Koszty dzia³alnoœci podstawowej – handlowej”,

- Ma konto 53 „Koszty dzia³alnoœci pomocniczej”.

4. Zarachowanie kosztów rozliczanych w czasie – w czêœci przypadaj¹cej na bie¿¹cy

miesi¹c:

- Wn konto 50 „Koszty dzia³alnoœci podstawowej – produkcyjnej”,

- Ma konto 64 „Rozliczenia miêdzyokresowe kosztów”.

5. Przeksiêgowanie kosztu wytworzenia produktów:

a) je¿eli rozliczenie kosztów odbywa siê za poœrednictwem konta 58

- Wn konto 58 „Rozliczenie kosztów dzia³alnoœci”,

- Ma konto 50 „Koszty dzia³alnoœci podstawowej – produkcyjnej”;

b) je¿eli rozliczenie kosztów wytworzenia odbywa siê z pominiêciem konta 58

- Wn konto 60 „Produkty gotowe i pó³produkty”,

- Ma konto 50 „Koszty dzia³alnoœci podstawowej – produkcyjnej”.

6. Przeksiêgowanie kosztu wytworzenia sprzedanych produktów:

- Wn konto 70-1 „Koszt sprzedanych produktów”,

- Ma konto 58 „Rozliczenie kosztów dzia³alnoœci” lub konto 60 „Produkty gotowe

i pó³produkty”.

Na dzieñ bilansowy jednostki sporz¹dzaj¹ce rachunek zysków i strat w postaci kalkula-

cyjnej dokonuj¹ nastêpuj¹cych przeksiêgowañ kosztów:

1. Przeniesienie kosztów wed³ug rodzajów:

- Wn konto 49 „Rozliczenie kosztów”,

- Ma konto 40 „Koszty wed³ug rodzajów”.

2. Przeniesienie kosztów na wynik finansowy:

- Wn konto 86 „Wynik finansowy”,

- Ma konto 52 „Koszty dzia³alnoœci podstawowej – handlowej”,

- Ma konto 55 „Koszty zarz¹du”,

- Ma konto 70-1 „Koszt sprzedanych produktów”.

Istota rachunku zysków i strat sporz¹dzanego wed³ug wariantu kalkulacyjnego polega

na przyporz¹dkowaniu przychodom uzyskanym ze sprzeda¿y produktów, towarów i ma-

teria³ów tylko tych kosztów, które zosta³y poniesione w celu ich osi¹gniêcia. W tym wa-

riancie nie uwzglêdnia siê wiêc kosztów, które nie maj¹ swojego odzwierciedlenia w osi¹-

gniêtych przychodach. W kalkulacyjnym rachunku zysku i strat wynik ze sprzeda¿y brut-

to (wiersz C) ustala siê przeciwstawiaj¹c:

- przychodom netto ze sprzeda¿y produktów (wiersz A.I) koszt wytworzenia sprzeda-

nych produktów (wiersz B.I),

- przychodom netto ze sprzeda¿y towarów i materia³ów (wiersz A.II) wartoœæ sprzeda-

nych towarów i materia³ów (wiersz B.II).

Wykazuj¹c nastêpnie koszty sprzeda¿y w wierszu D oraz koszty ogólnego zarz¹du w wier-

szu E ustala siê w zysk (stratê) ze sprzeda¿y (wiersz F).

Przyk³ad

Spó³ka z o.o. prowadzi pe³n¹ ewidencjê kosztów i sporz¹dza rachunek zysków i strat we-

d³ug wariantu kalkulacyjnego. W 2006 r. koszty rodzajowe wed³ug dokumentów Ÿród³owych

wynios³y ogó³em 538.000 z³, z czego:

- koszty podlegaj¹ce rozliczeniu w przysz³ych okresach (najem lokalu)

ujête na koncie 64 wynios³y

5.000 z³.

Inne dane dotycz¹ce kosztów wynosi³y:

- koszty sprzeda¿y (konto 52)

19.000 z³,

- koszty zarz¹du (konto 55)

20.000 z³,

- koszty produkcji (konto 50) przeniesione w ca³oœci

na koszt wytworzenia wyrobów gotowych (konto 60)

494.000 z³,

- koszt wytworzenia sprzedanych produktów (konto 70-1)

480.000 z³.

Dekretacja

1. Przeksiêgowanie kosztów rodzajowych na dzieñ bilansowy:

538.000 z³

- Wn konto 49 „Rozliczenie kosztów”,

- Ma konto 40 „Koszty wed³ug rodzajów”.

2. Przeniesienie na wynik finansowy:

a) kosztów sprzeda¿y

19.000 z³

- Wn konto 86 „Wynik finansowy”,

- Ma konto 52 „Koszty sprzeda¿y”,

b) kosztów zarz¹du

20.000 z³

- Wn konto 86 „Wynik finansowy”,

- Ma konto 55 „Koszty zarz¹du”,

c) kosztu wytworzenia sprzedanych wyrobów

480.000 z³

- Wn konto 86 „Wynik finansowy”,

- Ma konto 70-1 „Koszt sprzedanych produktów”.

Ksiêgowania

W rachunku zysków i strat sporz¹dzonym wed³ug wariantu kalkulacyjnego spó³ka z o.o.

wyka¿e:

- w wierszu B.I – Koszt wytworzenia sprzedanych produktów – kwota:

480.000 z³,

- w wierszu D – Koszty sprzeda¿y – kwota:

19.000 z³,

- w wierszu E – Koszty ogólnego zarz¹du – kwota:

20.000 z³.

Ewa Gruchot

Wycena wyposa¿enia

Od 1 stycznia 2006 r. prowadzê dzia³alnoœæ jako osoba fizyczna. Rozli-

czam siê na podstawie ksiêgi podatkowej, jednak do tej pory nie za³o¿y-

³em ewidencji wyposa¿enia. Wartoœæ wyposa¿enia na podstawie faktury

VAT zaliczy³em do kosztów uzyskania przychodu. Jak powinna wygl¹daæ

ewidencja wyposa¿enia i w jaki sposób dokonaæ wyceny posiadanego wy-

posa¿enia przed za³o¿eniem tej ewidencji?

Podatników rozliczaj¹cych siê na podstawie ksiêgi podatkowej obowi¹zuj¹ m.in. prze-

pisy rozporz¹dzenia Ministra Finansów w sprawie prowadzenia podatkowej ksiêgi przy-

chodów i rozchodów (Dz. U. z 2003 r. nr 152, poz. 1475 ze. zm.). Obok ksiêgi podat-

kowej przepisy przewiduj¹ tak¿e prowadzenie dodatkowych ewidencji. Stosownie do § 4

ust. 1 ww. rozporz¹dzenia podatnicy obowi¹zani do prowadzenia ksiêgi prowadz¹ rów-

nie¿ m.in. ewidencjê wyposa¿enia.

Ewidencj¹ t¹ nale¿y obj¹æ rzeczowe sk³adniki maj¹tku zwi¹zane z wykonywan¹ dzia-

³alnoœci¹, których wartoœæ pocz¹tkowa przekracza 1.500 z³, jeœli nie zosta³y one zali-

czone, zgodnie z ustaw¹ o podatku dochodowym, do œrodków trwa³ych. W sytuacji gdy

dotychczas nie za³o¿ono ewidencji wyposa¿enia, nale¿y tak¹ ewidencjê niezw³ocznie

zaprowadziæ. Sk³adniki maj¹tku spe³niaj¹ce wymogi okreœlone dla wyposa¿enia na-

le¿y wyceniæ wed³ug ceny zakupu lub kosztu wytworzenia. Z pytania wynika, ¿e

Czytelnik dokona³ nabycia wyposa¿enia, zatem do ewidencji powinien wprowadziæ

wartoœæ wyposa¿enia w cenie zakupu, tj. w wartoœci wykazanej w fakturze VAT.

Przepisy nie okreœlaj¹ wzoru ewidencji wyposa¿enia, a jedynie wyznaczaj¹ minimal-

ny zakres danych, który powinien byæ w niej ujêty. Na podstawie § 4 ust. 3 ww. rozpo-

rz¹dzenia, ewidencja wyposa¿enia powinna zawieraæ co najmniej nastêpuj¹ce dane: nu-

mer kolejny wpisu, datê nabycia, numer kolejny faktury lub rachunku, nazwê wyposa-

¿enia, cenê zakupu wyposa¿enia lub koszt wytworzenia, numer pozycji pod któr¹ wpi-

sano w ksiêdze koszt zwi¹zany z nabyciem wyposa¿enia, datê likwidacji (w tym rów-

nie¿ datê sprzeda¿y lub darowizny), przyczynê likwidacji wyposa¿enia.

A.B.

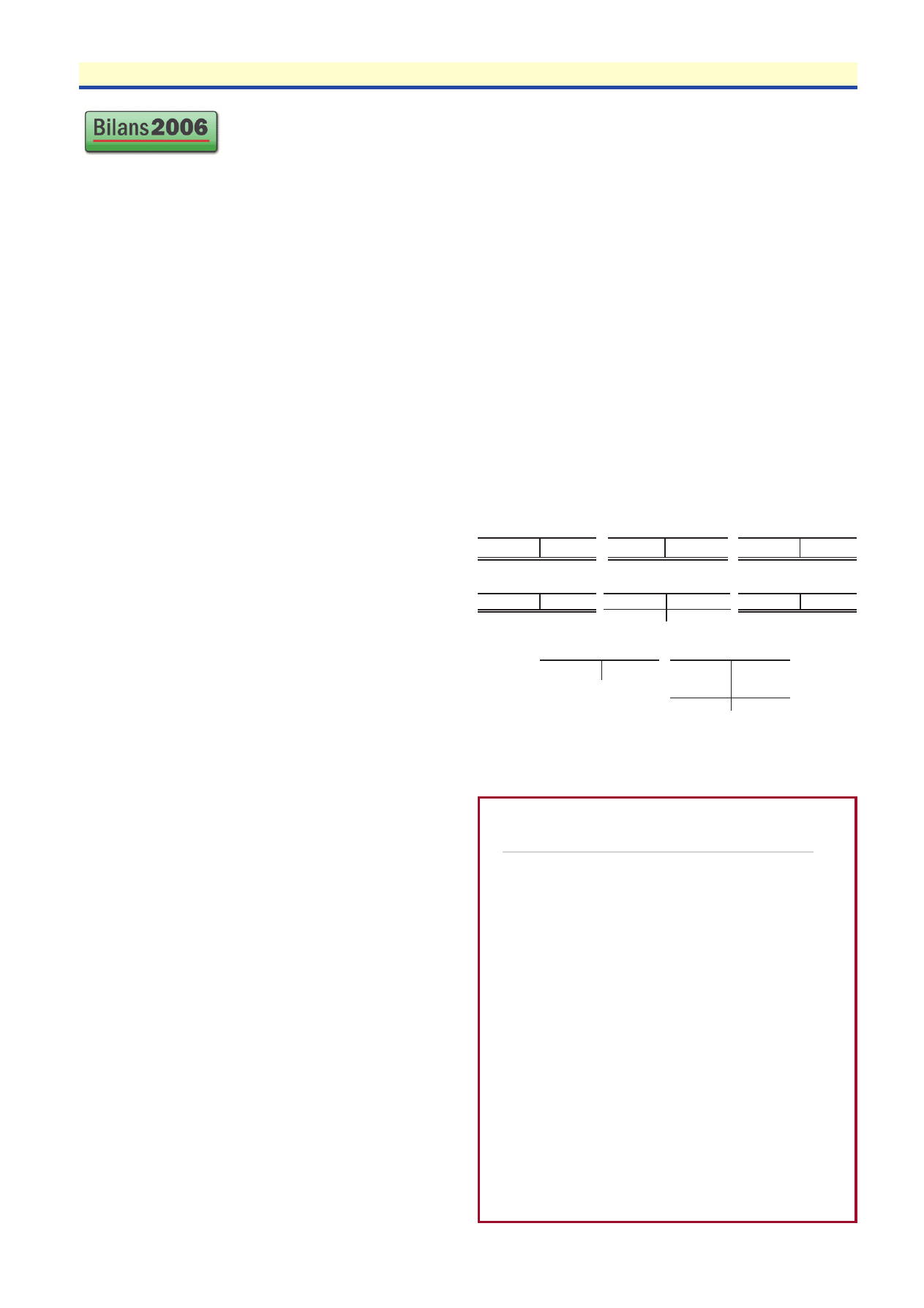

Koszty dzia³alnoœci operacyjnej

w kalkulacyjnym rachunku zysków i strat

Konto 40 „Koszty

wed³ug rodzajów”

Konto 49 „Rozlicze-

nie kosztów”

Konto 52 „Koszty

sprzeda¿y”

Konto 55 „Koszty

zarz¹du”

Konto 60 „Wyroby

gotowe”

Konto 70-1 „Koszt

sprzedanych produktów”

Konto 64 „Rozliczenia

miêdzyokresowe kosztów”

Konto 86 „Wynik

finansowy”

S.p.) 538.000 538.000 (1

1) 538.000 538.000 (S.p.

S.p.) 19.000

19.000 (2a

S.p.) 20.000

20.000 (2b S.p.) 494.000 480.000 (S.p.

S.k.) 14.000

S.p.) 480.000 480.000 (2c

S.p.)

5.000

2a) 19.000

2b) 20.000

2c) 480.000

519.000

Wyszukiwarka

Podobne podstrony:

Porównawczy czy kalkulacyjny rachunek zysków i strat, finansowe

424 (B2007) Wynik ze sprzedaży w kalkulacyjnym rachunku zysków i strat

421 (B2007) Porównawczy rachunek zysków i strat koszty działalności operacyjnej

425 (B2007) Pozostałe przychody i koszty operacyjne w rachunku zysków i strat

pozostałe koszty i przychody operacyjne, Materiały rachunkowocść

zasady ewidencji działalności operacji gospodarczych, rachunkowość

Koszty, rachunek zyskow i strat

Jednostronny rachunek zysków i strat w. kalkulacyjny, Materiały rachunkowocść

Rachunek zysków i strat uproszczony, Rachunek zysków i strat - wariant kalkulacyjny

Wzór rachunku zysków i strat - wariant kalkulacyjny, Licencjat UE, sprawozdawczość finansowa

Koszty działalności operacyjnej

Koszty Działalności Operacyjnej

PDF Koszty, rachunek zyskow i strat

Rachunek zysków i strat. Wariant kalkulacyjny i porównawczy.wzory, UEK, Rachunek Kosztów

Roboczy arkusz konsolidacyjny - rachunek zyskow i strat wersja kalkulacyjna , UEP lata 2014-2019, R

SIR-zadanie, Rachunek zysków i strat z dodatkowymi rubrykami, Rachunek zysków i strat - wariant kalk

pozostałe koszty i przychody operacyjne, Materiały rachunkowocść

zasady ewidencji działalności operacji gospodarczych, rachunkowość

Przychody, koszty, rachunek zysków i strat zadania na ćwiczenia rachunkowość mgr Edyta kamont jankow

więcej podobnych podstron