4. EWIDENCJA KOSZTÓW DZIAŁALNOŚCI OPERACYJNEJ

1. Pojęcie kosztów i ich podział.

2. Układy ewidencyjne kosztów.

3. Warianty ewidencji kosztów.

4. Rozliczenia międzyokresowe kosztów.

1. Pojęcie kosztów i ich podział

Koszty i straty – art. 3 ust. 1 pkt. 31 Ustawy o rachunkowości – uprawdopodobnione zmniejszenie w okresie

sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej wartości, w postaci zmniejszenia wartości

aktywów lub zwiększenia wartości zobowiązań, które doprowadzą do zmniejszenia kapitału własnego lub

zwiększenia jego niedoboru w inny sposób niż wycofanie tego kapitału przez właścicieli.

Należy odróżnić pojęcie kosztu od wydatku oraz nakładu.

Wydatek to każde zaangażowanie środków pieniężnych bez względu na cel, np. zapłata gotówką z kasy,

przelewem z rachunku bankowego, itp. Wydatek nie musi pociągać za sobą powstanie kosztu (zapłata podatku

dochodowego od osób prawnych nie zostanie ujęta w kosztach działalności).

Nakład to wyrażone w jednostkach naturalnych (tonach, godzinach, metrach sześciennych) zużycie czynników

produkcji w działalności gospodarczej. Różni się od kosztu tym, że nie jest wyrażony w pieniądzu.

Koszty stanowią wyrażone w pieniądzu celowe zużycie składników aktywów trwałych i obrotowych, usług

obcych, nakładów pracy oraz niektóre wydatki nieodzwierciedlające zużycia, związane z prowadzeniem działalności

przez jednostkę gospodarczą w określonej jednostce czasu.

Podział kosztów według obszaru działalności:

1. koszty zwykłej działalności operacyjnej (statutowej)

2. pozostałe koszty operacyjne

3. koszty finansowe

4. koszty działalności nietypowej (straty nadzwyczajne)

Koszty działalności operacyjnej to następujące podczas prowadzenia działalności zużycie różnych czynników

produkcji, do których zalicza się prace ludzką, usługi obce, energię, materiały oraz środki trwałe. Koszty te

ponoszone są celowo, tzn. ich rezultatem mają być określone efekty działalności w postaci wykonanej usługi,

wyprodukowanego wyrobu gotowego lub sfinalizowanej transakcji handlowej i w konsekwencji przychody z

działalności statutowej.

Pozostałe koszty operacyjne (art. 3 ust. 1 pkt. 32 ustawy o rachunkowości – koszty pośrednio związane z

działalnością operacyjną jednostki. Zalicza się do nich w szczególności:

- koszty działalności socjalnej,

- koszty zbycia środków trwałych, środków trwałych w budowie, wartości niematerialnych i prawnych,

- odpisane należności przedawnione, umorzone i nieściągalne, z wyjątkiem należności o charakterze

publicznoprawnym,

- utworzone rezerwy, z wyjątkiem rezerw związanych z operacjami finansowymi,

- zapłacone odszkodowania, kary i grzywny,

- przekazane nieodpłatnie aktywa, w tym w drodze darowizny, a także środki pieniężne na inne cele niż

nabycie lub wytworzenie środków trwałych, środków trwałych w budowie albo wartości niematerialnych i prawnych.

Koszty finansowe – koszty operacji finansowych, w tym w szczególności:

- wartość ewidencyjna sprzedanych aktywów finansowych,

- różnego rodzaju odsetki i prowizje (od zwłoki w zapłacie zobowiązań, od pożyczek, kredytów, itp.),

- dyskonto przy sprzedaży weksli, czeków obcych i papierów wartościowych,

- ujemne różnice kursowe,

- straty ze zbycia inwestycji,

- odpisy aktualizujące aktywa finansowe (inwestycje) w wyniku trwałej utraty ich wartości.

Od przychodów i zysków oraz kosztów i strat należy odróżnić zyski i straty nadzwyczajne (art. 3 ust. 1 Ustawy

o rachunkowości), czyli skutki finansowe trudnych do przewidzenia zdarzeń, powstających poza zwykłą

działalnością jednostki, które nie są związane z ogólnym ryzykiem jej prowadzenia. A zatem to co nas zaskakuje i

2

jest wynikiem działania sił wyższych (wliczając w to również kradzież) jest tzw. stratą nadzwyczajną. Natomiast

zwykła strata to zmniejszenie aktywów lub wzrost zobowiązań na skutek normalnej działalności.

2. Układy ewidencyjne kosztów

Koszty podstawowej działalności operacyjne grupowane są w 3 przekrojach (układach kosztowych):

1.

według pozycji rodzajowych kosztów (układ rodzajowy),

2.

według miejsc ich powstawania (układ funkcjonalny),

3.

według pozycji umożliwiających kalkulację kosztu wytworzenia produktów zgodnie z wymaganiami ustawy o

rachunkowości (układ kalkulacyjny).

ad. 1 Układ rodzajowy kosztów obejmuje koszty rodzajowo jednorodne, zwane kosztami prostymi czyli nie

dzielonymi na ich prostsze elementy składowe. Jest to układ umożliwiający odpowiedź na pytanie: Z jakiego tytułu i

w jakiej wysokości ponoszę koszty?

Ujęcie kosztów wg rodzaju jest możliwe we wszystkich branżach dlatego jest to układ uniwersalny, możliwy do

zastosowania zarówno w jednostkach wytwórczych, handlowych, budowlanych, usługowych, itp.

Przy zastosowaniu tego układu ewidencji kosztów można sporządzić rachunek zysków i start w wariancie

porównawczym.

W ciągu roku koszty w układzie rodzajowym ujmowane są na kontach zespołu 4 „Koszty według rodzaju i ich

rozliczenie”, które wykazują tylko salda Wn i wyrażają wysokość kosztów poniesionych przez jednostkę. Na koniec

roku obrotowego salda te przenosi się w ciężar konta 860 „Wynik finansowy”.

Typowe pozycje kosztów rodzajowych to:

-

amortyzacja,

-

zużycie materiałów i energii,

-

usługi obce,

-

podatki i opłaty,

-

wynagrodzenia,

-

ubezpieczenia społeczne i inne świadczenia,

-

pozostałe koszty rodzajowe.

Amortyzacja – koszty zużycia rzeczowych składników aktywów trwałych oraz wartości niematerialnych i prawnych

(konto 408).

Zużycie materiałów i energii – (konto 401) - koszty zużytych materiałów i energii elektrycznej w ramach zwykłej

(statutowej) działalności operacyjnej:

-

rozchód materiałów podstawowych (bezpośrednich) - surowców, półfabrykatów i wyrobów obcej produkcji,

służących do uzupełnienia własnej produkcji, ,

-

materiały pomocnicze zużywane przy wytwarzaniu wyrobów i usług (części zapasowych maszyn i urządzeń)

oraz na cele utrzymania ruchu: paliwo, ogumienie, oleje, smary, itp.

-

jednorazowe opakowania służące do pakowanie sprzedawanych wyrobów i towarów,

-

niezawinione niedobory, straty i ubytki naturalne materiałów w granicach norm,

-

drobne zakupy materiałów (biurowych, środków czystości, druków, czasopism, itp.),

-

obca energia – elektryczna, cieplna, woda, sprężone powietrze – na potrzeby technologiczne, energetyczne

i gospodarcze zwykłej działalności operacyjnej.

Usługi obce – konto 402 – różne usługi wykonane przez dostawców; do typowych usług obcych zalicza się:

-

usługi podwykonawców, w tym obróbki półfabrykatów, stanowiących własność jednostki (obróbka

termiczna, szlifowanie, farbowanie),

-

usługi remontowe i konserwacyjne jeżeli nie stanowią kosztów poniesionych na ulepszenie istniejących

środków trwałych (bo wtedy powiększają wartość środków trwałych),

-

usługi transportowe i składowania,

-

usługi pośrednictwa,

-

usługi bankowe i łączności,

-

usługi sanitarne i komunalne,

3

-

usługi informatyczne,

-

inne (koszty opłat pocztowych i telekomunikacyjnych, usługi wydawnicze, biurowe, itp.)

Podatki i opłaty - konto 407 – podatki lokalne czyli odprowadzane do budżetu JST oraz inne opłaty:

-

cło i podatek akcyzowy,

-

VAT nie podlegający odliczeniu albo zwrotowi,

-

opłaty skarbowe, sądowe i notarialne,

-

urzędowe opłaty administracyjne i manipulacyjne,

-

opłaty za korzystanie ze środowiska,

-

podatek od środków transportu,

-

wpłaty na PFRON,

-

opłaty za wieczyste użytkowanie gruntów,

-

opłaty skarbowe,

-

opłaty koncesyjne.

Wynagrodzenia – konto 404 – koszty wynagrodzeń pieniężnych oraz wartość świadczeń w naturze lub ich

ekwiwalenty, przysługujących zarówno pracownikom danej jednostki gospodarczej, a wynikających z ich stosunku

pracy, jak i osobom wykonującym prace dla tej jednostki na podstawie umowy – zlecenia lub umowy o dzieło.

Ponadto na koncie tym ujmowane są również wynagrodzenia osób wchodzących w skład rady nadzorczej i komisji

rewizyjnej nie będących pracownikami spółki.

Ubezpieczenia społeczne i inne świadczenia – konto 406 – koszty ponoszone na rzecz pracowników inne niż

wynagrodzenia:

-

składki na ubezpieczenia społeczne płacone przez pracodawcę,

-

składki na FP i FGŚP,

-

odpisy na ZFŚS oraz świadczenia urlopowe,

-

świadczenia rzeczowe związane z bhp,

-

koszty szkolenia pracowników (kursy, konferencje, szkolenia),

-

odzież ochronna i robocza.

Pozostałe koszty rodzajowe – konto 409 - koszty, które nie zaliczają się do żadnej innej grupy kosztów

rodzajowych, w szczególności:

-

podróże służbowe (koszty przejazdów, noclegów i diet),

-

koszty reprezentacji i reklamy (koszty podejmowania delegacji zagranicznych i kontrahentów, udziału w

targach krajowych i zagranicznych, reklamy w prasie, radiu i telewizji, itp.)

-

składki członkowskie na rzecz organizacji do których przynależność jest obowiązkowa,

-

inne: składki ubezpieczeń majątkowych, opłaty za parkingi, czynsze i dzierżawy.

ad. 2 Układ kosztów według miejsc ich powstawania – układ nazywany również układem funkcjonalnym lub

układem podmiotowym

Jest to układ obrazujący miejsca powstawania kosztów:

- w wydziałach zaopatrujących firmę w materiały, surowce,

- w wydziałach produkcyjnych – tam gdzie wytwarzane są wyroby gotowe albo usługi,

- w wydziałach zbytu, które zajmują się organizacją sprzedaży, itp.

Układ ten jest układem funkcjonalnym gdyż wskazuje na związek kosztu z funkcją wykonywaną w danym

podmiocie.

Układ ten nazywany jest podmiotowym ponieważ wskazuje na osobową odpowiedzialność kierownika

stojącego na czele każdego wydziału.

Układ kosztów według ich miejsc powstawania umożliwia sporządzenie rachunku zysków i strat w wariancie

kalkulacyjnym.

Typowe pozycje kosztów występujące w tym układzie:

-

koszty podstawowej działalności operacyjnej,

-

koszty zakupu,

-

koszty sprzedaży,

-

koszty działalności pomocniczej,

4

-

koszty ogólnego zarządu.

W ciągu roku koszty w układzie funkcjonalnym ujmowane są na kontach zespołu 5. „Koszty według typów

działalności i ich rozliczenie”.

Koszty podstawowej działalności operacyjnej

Na koszty te składają się:

- koszty bezpośrednie produkcyjne - ujmowane są na koncie 501 „Produkcja podstawowa”,

- koszty pośrednie produkcyjne – ujmowane na koncie 521 „Koszty wydziałowe”.

Do kosztów bezpośrednich zaliczamy koszty, które można bezpośrednio przypisać do konkretnego produktu:

materiały bezpośrednie, robociznę bezpośrednią i inne koszty bezpośrednie: obróbkę obcą, amortyzację środków

trwałych zużytych przy produkcji konkretnego produktu.

Do kosztów pośrednich zaliczamy koszty dotyczące większej grupy produktów dotyczące np. utrzymania w

ruchu maszyn i urządzeń, ogrzewania i oświetlenia, wynagrodzeń kierownictwa wydziału, amortyzacji środków

trwałych wykorzystywanych w wydziałach produkcyjnych. Koszty wydziałowe na koniec każdego okresu

sprawozdawczego (miesiąca) przenoszone są na konto 501 „Produkcja podstawowa” w celu ustalenia kosztu

wytworzenia produktów. Konto 521 nie powinno wykazywać żadnego salda na koniec roku obrotowego.

Koszty zakupu – konto 523 – koszty ponoszone przez wydział zaopatrzenia, związane z zakupem rzeczowych

składników aktywów obrotowych, najczęściej materiałów zużywanych w działalności. Są to wszystkie koszty

ponoszone od dostawcy do magazynu jednostki, np. koszty załadunku, transportu, wyładunku, sortowania,

magazynowania, itp. Na koniec każdego m-ca powinny zostać rozliczone według określonej metody (w ślad za

zużytymi materiałami lub na zapas materiałów pozostających w magazynie. Na koniec roku konto to nie powinno

wykazywać żadnego salda.

Koszty sprzedaży – konto 527 – służy do ewidencji rzeczywistych kosztów związanych ze sprzedażą

produktów gotowych, po ich wydaniu z magazynu, np. koszty transportu, wyładunku, załadunku, ubezpieczenia

produktów na czas podróży, opakowań bezzwrotnych, reklamy, podróży służbowych pracownika wydziału zbytu, itp.

Na koniec roku koszty te w całości przeksięgowuje się na konto 702 „Koszt własny sprzedanych produktów” albo na

konto 860 „Wynik finansowy” i dlatego nie wykazuje ono salda na dzień bilansowy.

Koszty działalności pomocniczej – konto 530 „Produkcja pomocnicza” – ujmowane są tu wszystkie koszty

(bezpośrednie i pośrednie) ponoszone przez wydziały, które w danym podmiocie wykonują czynności usługowe

wobec innych wydziałów, np. wydział transportowy, wydział remontowy, wydział energetyczny. Na koniec każdego

okresu sprawozdawczego rozliczane sę według kierunków wykonanych świadczeń (miejsc powstawania kosztów);

na koniec roku konto to nie wykazuje żadnego salda.

Koszty ogólnego zarządu – konto 551 – ponoszone dla zapewnienia funkcjonowania całej jednostki, związane

sa z zarządzaniem jednostką (koszty ogólnoadministracyjne - wynagrodzenia pracowników zarządu, delegacje i

przejazdy, opłaty pocztowe, telekomunikacyjne, zużycie materiałów na cele biurowe) oraz kosztami ogólnymi

dotyczącymi danej jednostki jako całości – koszty utrzymania terenu, magazynów, ochrona mienia, bezpieczeństwo

i higiena pracy; ponadto do kosztów tych zalicza się koszty reprezentacji i reklamy i koszty sprzedaży jeśli stanowią

one niewielki udział w kosztach całkowitych i nie ujmuje się ich na koncie „Koszty sprzedaży”. Koszty te na koniec

roku przenoszone sa na konto 702 „Koszt własny sprzedanych produktów” albo na konto 860 „Wynik finansowy” i

dlatego konto to nie wykazuje salda na dzień bilansowy.

ad. 3 Układ kalkulacyjny kosztów – nazywany również układem przedmiotowym albo nośnikowym kosztów.

Nośnik kosztów to każdy produkt (wyrób gotowy albo usługa), inaczej przedmiot kalkulacji kosztów czyli

obliczania jednostkowego kosztu wytworzenia.

Zadaniem tego układu jest grupowanie takich kosztów, które składają się według ustawy o rachunkowości na

koszt wytworzenia produktu (art.

Koszt wytworzenia produktu wskazuje na powiązanie układu kalkulacyjnego z układem funkcjonalnym dzięki

czemu powstaje układ funkcjonalno – kalkulacyjny. Układ kalkulacyjny kosztów nie może funkcjonować

indywidualnie gdyż do skalkulowania kosztu wytworzenia niezbędne są informacje wynikające z układu

funkcjonalnego kosztów czyli ujęte na kontach 501 „Produkcja podstawowa” i 521 „Koszty wydziałowe”.

Na koszt wytworzenia produktu składają się koszty bezpośrednie oraz uzasadniona część kosztów pośrednich.

5

Na koszty bezpośrednie składają się:

- materiały bezpośrednie,

- robocizna bezpośrednia,

- inne koszty bezpośrednie: obróbka obca, amortyzacja maszyn używanych wyłącznie do produkcji danego

produktu oraz inne koszty poniesione w celu doprowadzenia produktu do postaci i miejsca w jakich znajduje się on

w dniu wyceny.

Na uzasadnioną część kosztów pośrednich składają się:

- zmienne pośrednie koszty produkcyjne,

- część kosztów pośrednich stałych, która odpowiada poziomowi tych kosztów przy normalnym wykorzystaniu

zdolności produkcyjnych.

Do kosztu wytworzenia nie zalicza się kosztów:

-

będących konsekwencją niewykorzystanych zdolności produkcyjnych i strat produkcyjnych,

-

ogólnego zarządu, które nie są związane z doprowadzeniem produktu do postaci i miejsca, w jakich

znajduje się on w dniu wyceny, magazynowania wyrobów gotowych i półproduktów, chyba że poniesienie

tych kosztów jest niezbędne w procesie produkcji.

-

kosztów sprzedaży produktów.

3. Warianty ewidencji kosztów

Przede wszystkim należy odróżnić warianty ewidencji kosztów od układów kosztów omówionych powyżej.

Wariant ewidencji kosztów to przyjęty w danym podmiocie gospodarczym sposób grupowania i rozliczania

kosztów w celu ustalenia wyniku finansowego za danym rok obrotowy.

Wybór jednego z 3 możliwych wariantów ujmowania kosztów zwykłej działalności operacyjnej należy do

kierownika jednostki, który odpowiedzialny jest za ustalenie i aktualizację zakładowego planu kont.

Oto 3 warianty kosztów:

I wariant – uproszczony – koszty ujmowane są wyłącznie w układzie rodzajowym na kontach zespołu 4

„Koszty według rodzaju ich rozliczenie”; koszty rodzajowe nie podlegają dalszemu rozliczeniu i są przenoszone na

koniec roku obrotowego na konto 860 „Wynik finansowy”.

Ten wariant ewidencji kosztów stosowany jest w małych podmiotach gospodarczych, prowadzących zazwyczaj

działalność jednorodną (tylko produkcyjną lub tylko handlową) i nie mają potrzeb ustalania jednostkowych kosztów

produktów.

Na jego podstawie sporządza się porównawczy rachunek zysków i strat.

II wariant – rozwinięty – koszty księgowane są wstępnie w układzie rodzajowym na kontach 4 „Koszty według

rodzaju ich rozliczenie”, a następnie za pośrednictwem konta 490 „ Rozliczenie kosztów rodzajowych” są odnoszone

na układ funkcjonalno – kalkulacyjny czyli konta zespołu 5 „Koszty według typów działalności i ich rozliczenie”.

Dzięki temu wariantowi ewidencji kosztów informacje o kosztach mogą być analizowane wszechstronnie: od

postaci rodzajowej ponoszonych kosztów po ich wysokość w różnych miejscach struktury organizacyjnej podmiotu.

Na podstawie informacji wypływających z tego wariantu można sporządzić zarówno porównawczy jak i kalkulacyjny

rachunek zysków i strat.

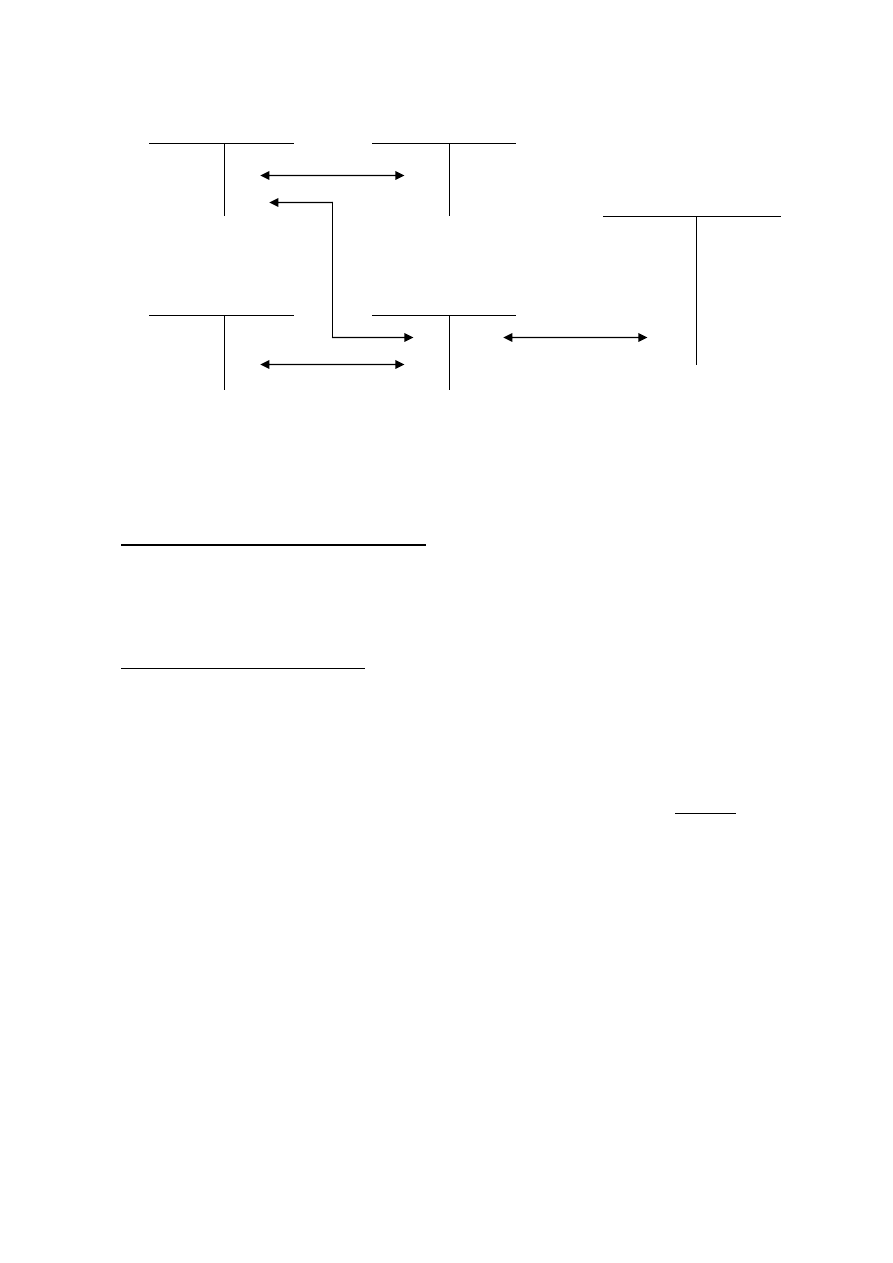

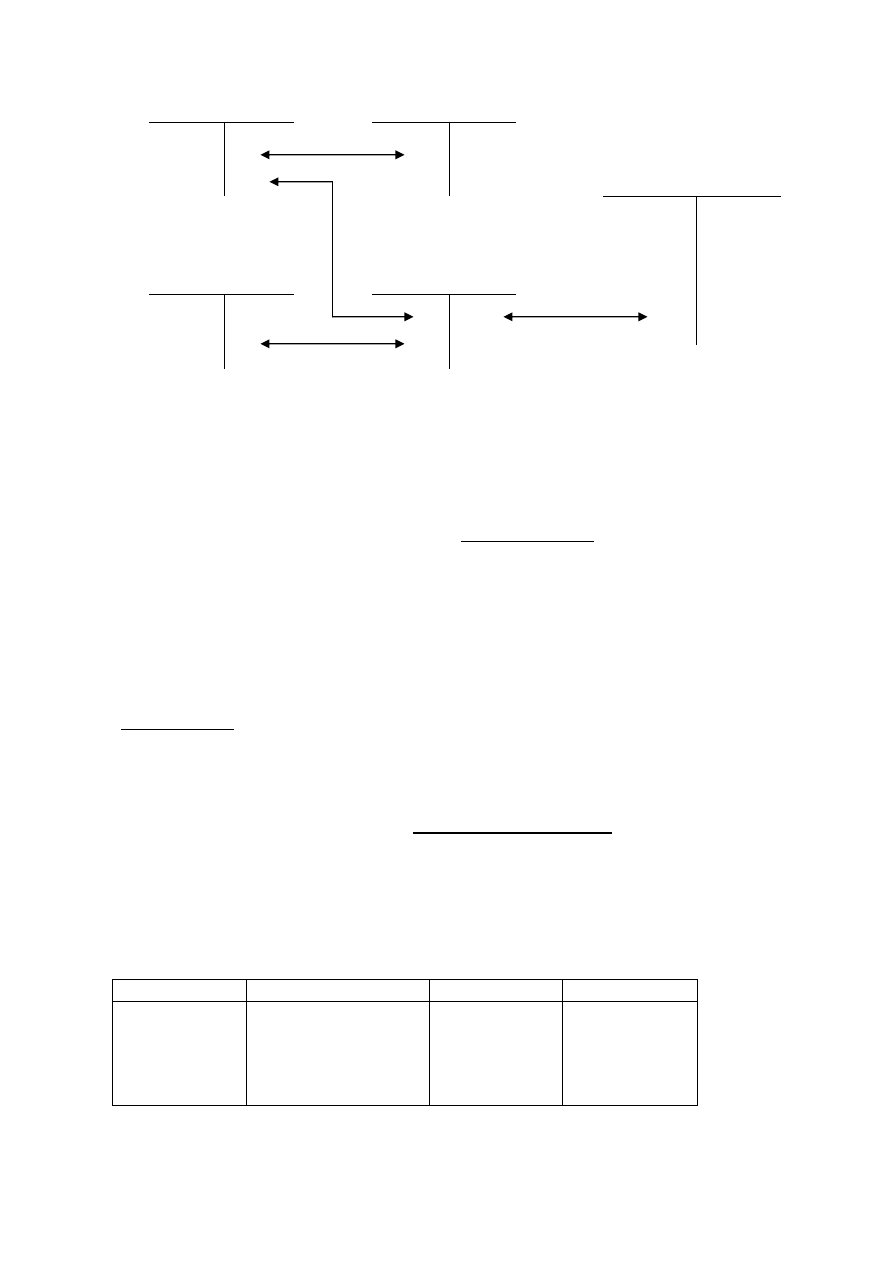

Rachunek kosztów jednostki wytwarzającej produkty składa się z następujących faz:

(1) ewidencja kosztów według rodzajów,

(2) rozliczanie kosztów według rodzajów na układ funkcjonalno – kalkulacyjny, tj. na miejsca powstawania

kosztów z uwzględnieniem rozliczeń międzyokresowych, kosztów zakupu i sprzedaży,

- przeniesienie z rozliczeń międzyokresowych części kosztów przypadających na bieżący okres

sprawozdawczy (miesiąc, kwartał, rok obrotowy),

- rozliczanie innych kosztów, ustalanie kosztów produkcji i kosztów zarządu,

- obliczania kosztów jednostkowych,

Różne konta

Koszty według rodzaju

490 Rozliczenie

kosztów

Miejsca powstawania

kosztów

(1)

(2)

6

- sprawozdawczości z dziedziny kosztów.

Obrót Ct konta 490 informuje zawsze o wartości kosztów rodzajowych poniesionych w danym roku obrotowym.

Na koniec roku konto to nie wykazuje salda gdyż:

a) w przypadku sporządzania porównawczego RZiS - na koniec roku konto 490 „Rozliczenie kosztów” służy do

ustalenia zmiany stanu produktów, którą ustala się przenosząc na to konto koszt własny sprzedaży; następnie

zmiana stanu produktów przeksięgowywana jest na konto 860 „Wynik finansowy”,

b) w przypadku sporządzania kalkulacyjnego RZiS – jego obrót kredytowy odpowiada wartości kosztów

rodzajowych rozliczonych w ciągu roku na konta kosztów w układzie kalkulacyjnym lub kosztów rozliczanych w

następnych okresach (konto 640 „Rozliczenia międzyokresowe kosztów”).

III wariant – uproszczony – koszty ujmowane są wyłącznie w układzie funkcjonalno – kalkulacyjnym na

odpowiednich kontach zespołu 5 „Koszty według typów działalności i ich rozliczenie”.

Stosowanie tego rodzaju ewidencji kosztów jest uzasadnione w jednostkach prowadzących różnorodną

działalność w większym zakresie (np. działalność produkcyjno – handlową, produkcyjno – usługową lub produkcyjno

– usługowo – handlową). Jego głównym zadaniem jest ujęcie kosztów według typów działalności, miejsc ich

powstawania i obliczanie kosztów jednostkowych; wariant ten pokazuje koszty wytworzenia poszczególnych

produktów (działalności) i dlatego możliwe jest ustalenie wyniku brutto na sprzedaż y poszczególnych produktów.

Stwarza to znacznie większe możliwości kontroli i analizy kosztów oraz ułatwia podejmowanie decyzji.

Warto jednak zauważyć, że jednostka jest zobowiązana ustalić koszty rodzajowe za rok obrotowy i podać ich

kwoty w informacji dodatkowej, będącej obligatoryjnym elementem rocznego sprawozdania finansowego.

Wariant III pozwala na sporządzanie tylko kalkulacyjnego rachunku zysków i strat.

7

4. Rozliczenia międzyokresowe kosztów

Zasada periodyzacji nakłada na jednostkę obowiązek prowadzenia ewidencji operacji gospodarczych z

podziałem na okresy sprawozdawcze i lata obrotowe, których one dotyczą. Ścisłe rozgraniczenie przychodów i

kosztów dotyczących poszczególnych okresów sprawozdawczych jest istotne dla zachowania współmierności

przychodów i kosztów ich osiągnięcia, a tym samym dla ustalenia realnego wyniku finansowego jednostki

gospodarczej.

Rozliczenia międzyokresowe kosztów (art. 39 Ustawy o rachunkowości) wynikają z sytuacji kiedy poniesione

wydatki nie mogą być uznane za koszty danego okresu sprawozdawczego (koszty przyszłych okresów) albo kiedy

tworzone są rezerwy na planowane wydatki (zaliczane do kosztów bieżącego okresu). W pierwszej sytuacji

powstają rozliczenia międzyokresowe czynne kosztów, w drugiej – rozliczenia bierne kosztów.

1) Rozliczenia międzyokresowe kosztów czynne

Typowymi pozycjami rozliczeń czynnych są:

-

koszty ubezpieczeń majątkowych,

-

podatki i opłaty obciążające koszty działalności zapłacone jednorazowo na początku roku, np. podatek od

nieruchomości,

-

koszty czynszów płacone „z góry”,

-

opłaty roczne za wieczyste użytkowanie gruntu opłacone jednorazowo na początku roku,

-

koszty przeprowadzonych remontów,

-

koszty energii opłaconej z góry,

-

koszty zakupu,

-

całoroczny odpis na ZFŚS,

-

koszty przygotowania nowej, jeszcze nie podjętej produkcji, dotyczące m.in. wprowadzania nowych

maszyn i urządzeń przyjętych ze środków trwałych w budowie, koszty szkolenia pracowników, koszty serii próbnej,

itp.

-

koszty prac rozwojowych, które jeśli zakończą się powodzeniem zostaną zaliczone do WNiP,

-

koszty finansowe z tytułu potrąconej z góry prowizji lub zapłaconych „ z góry” odsetek od zaciągniętych

zobowiązań i kredytów, a także sprzedanych z dyskontem obligacji,

-

koszty prenumeraty czasopism, itp.

Czynne rozliczenia międzyokresowe kosztów ujmuje się w bilansie po stronie aktywów jako składnik majątku,

zwany kosztami aktywowanymi.

Ustawa o rachunkowości dokonuje podziału rozliczeń międzyokresowych czynnych na długoterminowe (te,

których rozliczenie nastąpi w okresie dłuższym niż 12 miesięcy od dnia bilansowego) i krótkoterminowe (do 12 m-

cy). Rozliczenia krótkoterminowe ujmowane są w bilansie w aktywach obrotowych a długoterminowe w aktywach

trwałych.

8

Rozliczenia międzyokresowe czynne – typowe księgowania

Rożne konta

Koszty układu

rodzajowego

(1)

Koszty układu funkcjonalno

- kalkulacyjnego

Rozliczenie kosztów

rodzajowych

Rozliczenia m/o

kosztów

(2b)

(3)

(2c)

(1) zarachowanie pełnej kwoty kosztu w układzie rodzajowym

(2a) zarachowanie pełnej kwoty kosztu do rozliczenia w czasie

(2b) zarachowanie pełnej kwoty kosztu do rozliczenia w czasie z pominięciem układu rodzajowego (jeżeli jednostka go nie

prowadzi)

(3) przeksięgowanie części kosztu przypadającego na dany okres sprawozdawczy

2) Bierne rozliczenia międzyokresowe kosztów

Obejmują one kwoty zaliczane do kosztów bieżącego okresu sprawozdawczego, których pokrycie nastąpi w

przyszłości. Polegają na tworzeniu rezerwy w wysokości prawdopodobnych zobowiązań, przypadających na bieżący

okres sprawozdawczy wynikający ze świadczeń wykonywanych na rzecz jednostki lecz jeszcze nie stanowiących

zobowiązania (np. z braku rachunku lub FV).

Typowe pozycje kosztów biernych to:

-

rezerwa na nie poniesione jeszcze kwoty napraw gwarancyjnych i rękojmi za sprzedane produkty

długotrwałego użytku,

-

opłaty z tytułu licencji na produkcję określonego wyrobu, naliczone w proporcji do liczby sprzedanych

wyrobów,

-

rezerwy na wynagrodzenia z tytułu niewykorzystanych jeszcze urlopów i nagród jubileuszowych,

-

rezerwy na przewidywaną stratę z tytułu wykonania kontraktów długoterminowych.

Bierne rozliczenia międzyokresowe kosztów wykazuje się w bilansie po stronie pasywów; nie można ich

kompensować z innymi pozycjami kosztów przyszłych okresów.

Rozliczenia międzyokresowe bierne to rezerwy tworzone w ciężar kosztów na wydatki przyszłych okresów.

Rozliczenia te stosuje siędo kosztów występujących nieperiodycznie, wymagających równomiernego rozłożenia na

poszczególne miesiące.

Nie wykorzystane rezerwy zmniejszają koszty w ciągu tego samego okresu, na który zostały utworzone.

9

Rozliczenia międzyokresowe bierne – typowe księgowania

Rożne konta

Koszty układu

rodzajowego

(2)

Koszty układu funkcjonalno

- kalkulacyjnego

Rozliczenie kosztów

rodzajowych

Rozliczenia m/o

kosztów

(3b)

(1

(3a)

(1) bieżące księgowanie przewidywanych miesięcznych kwot kosztów na odpowiednich kontach układu funkcjonalno –

kalkulacyjnego (tworzenie rezerwy)

(2) zaksięgowanie w ciężar kosztów w układzie rodzajowym pełnej kwoty poniesionego wydatku (nakładu), na który była

tworzona rezerwa, w ciężar układu funkcjonalno - kalkulacyjnego

(3a) zarachowanie pełnej kwoty kosztu wydatku (nakładu) do rozliczenia z utworzoną rezerwą

(3b) zarachowanie pełnej kwoty wydatku (nakładu) do rozliczenia z utworzoną rezerwą z pominięciem układu rodzajowego

(jeżeli jednostka go nie prowadzi)

Rozliczenia międzyokresowe ujmowane są na kontach zespołu 6 ZPK; na koncie 641 „Rozliczenia

międzyokresowe czynne kosztów” i 646 „Rozliczenia międzyokresowe bierne kosztów”. Do każdego konta

prowadzona jest analityka według poszczególnych pozycji czynnych i biernych kosztów. Na koniec roku konto 641

może wykazywać saldo Dt, które dla celów sprawozdawczych powinno zostać podzielone na rozliczenia krótko – i

długoterminowe. Konto 646 może wykazywać na koniec roku saldo Ct.

Ewidencja rozliczeń międzyokresowych (zarówno czynnych jak i biernych) może być również prowadzona na

koncie „Rozliczenia międzyokresowe”. Konto to może wykazywać wtedy 2 salda:

−

saldo Dt – ujmowane w bilansie po stronie aktywów,

−

saldo Ct – ujmowane w bilansie po stronie pasywów.

Wielkość odpisu czynnych i biernych rozliczeń następuje stosownie do upływu czasu albo wielkości

świadczeń. Zależy to od charakteru kosztów rozliczanych, z zachowanie zasady ostrożnej wyceny. Przewidywane,

lecz nie poniesione wydatki, objęte biernymi rozliczeniami kosztów zmniejszają koszty okresu sprawozdawczego, w

którym stwierdzono, że wydatków nie poniesiono.

Jeżeli rozliczenie międzyokresowe dotyczą kosztów operacji finansowych (np. zapłaconych z góry odsetek i

prowizji od kredytów, kosztów otrzymanych gwarancji bankowych dotyczących przyszłych okresów), to ujmuje się je

na koncie 650 „Pozostałe rozliczenia międzyokresowe”.

Zadania:

1. Przykład rozwiązany (nie z naszego skryptu)

Przedsiębiorstwo przemysłowe wykazuje na dzień 31.01.200X roku następujące stany i obroty wybranych kont

(w zł)

Symbol konta

Nazwa konta

Wn

Ma

131

311

501

521

551

Rachunek bankowy

Materiały

Produkcja podstawowa

Koszty wydziałowe

Koszty zarządu

800 000

1 000 000

250 000

120 000

30 000

400 000

Obroty debetowe na kontach 501,521,551 stanowią odzwierciedlenie zużycia materiałów.

10

Operacje gospodarcze:

1.

Otrzymano wyciąg z rachunku rozliczeniowego potwierdzającego przelew czynszu

za dzierżawione pomieszczenie magazynowe wyrobów gotowych za I kwartał.

Suma przelewu

45 000

2.

Otrzymano i zaksięgowano FV biura konstrukcyjnego – technologicznego za

dostarczoną dokumentację techniczną nowego wyrobu, którego produkcję

rozpoczęto w dniu 15 stycznia. Suma FV

96 000

3.

Dokonano księgowań rozliczanych w czasie kosztów za styczeń

a) rozliczono koszty przygotowania nowej produkcji, zakładając, że będą one

rozliczone w całości równomiernie w ciągu bieżącego roku; zaksięgowano kwotę

kosztów przygotowania produkcji przypadającą na styczeń

...........

b) zarachowano w koszty produkcji podstawowej kalkulowaną kwotę z tytułu

wynagrodzeń urlopowych pracowników bezpośrednio produkcyjnych (łącznie z podatkiem

od płac i narzutami ubezpieczeń społecznych oraz odpisów na fundusze dla załogi

wynoszącymi razem 60%); płace bezpośrednie pracowników zatrudnionych w wydziałach

produkcji podstawowej w styczniu wynosiły 380 000 zł (za podstawę obliczenia przyjęto

planowany roczny fundusz płac pracowników bezpośrednio zatrudnionych w wydziałach

produkcyjnych oraz planowane roczne wynagrodzenie urlopowe tej grupy pracowników):

- planowany roczny fundusz płac (bez narzutów) wynosi

5 200 000

- planowane roczne wynagrodzenia urlopowe wynoszą

312 000

c) zarachowano w ciężar kosztów część czynszu za pomieszczenia magazynowe

dotyczące stycznia

...............

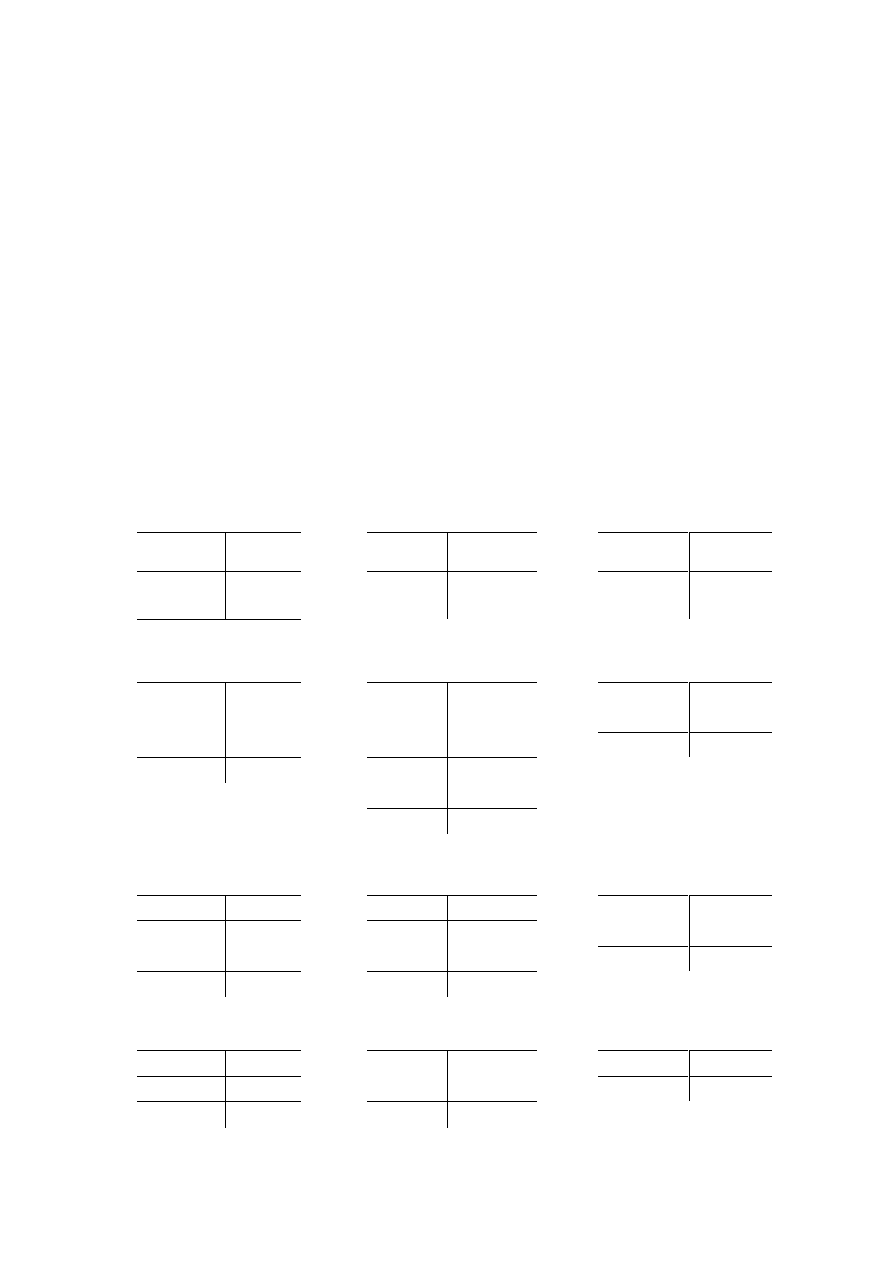

131 "Rachunek bankowy"

311 "Materiały"

501 "Produkcja podstawowa"

Ob. 800 000

1) 45 000

Ob. 600

000

Ob. 400 000

Ob. 250 000

800 000

45 000

600 000

400 000

250 000

755 000 Sk.

250 000 s.

800 000

800 000

521 "Koszty wydziałowe"

640 "Rozliczenia m/o

kosztów

551 "Koszty zarządu"

Ob. 120 000

1a) 45 000

3a) 8 000

Ob. 30 000

3a) 8 000

2a) 96 000

3b) 36 480

3c) 15 000

3b) 36 480

3c) 15 000

45 000

45 000 s.

164 480

164 480 s.

141 000

59 480

36 480

118 000

177 480

177 480

640/C Czynsze

640/P Przygotowanie nowej

produkcji

420 "Usługi obce"

1a) 45 000 3c) 15 000

2a) 96 000

3a) 8 000

1) 45 000

45 000

15 000

96 000

8 000

2) 96 000

30 000 Sk.

88 000 sk.

141 000

141 000 s.

45 000

45 000

96 000

96 000

640/U Urlopy

490 "Rozliczenie kosztów

rodzajowych"

200 "Rozrachunki z

dostawcami

3b) 36 480

1a) 45 000

2) 96 000

36 480

36 480

2a) 96 000

sk.

96 000

96 000

36 480

36 480

s.

141 000

141 000

Wyszukiwarka

Podobne podstrony:

Koszty Działalności Operacyjnej

421 (B2007) Porównawczy rachunek zysków i strat koszty działalności operacyjnej

318 (B2006) Koszty działalności operacyjnej w kalkulacyjnym rachunku zysków i strat

Rachunkowość, 19, 19) Omów koszty i przychody pozostałej działalności operacyjnej

pozostałe koszty i przychody operacyjne, Materiały rachunkowocść

zasady ewidencji działalności operacji gospodarczych, rachunkowość

iwko,bhp i ergonomia, Koszty działalności profilaktycznej

ZAGADNIENIA do kolokwium z KIEROWANIA DZIAŁANIAMI OPERACYJNYMI

RFPozostała działalność operacyjna

Wykład 9 Pomiar i doskonalenie działalności operacyjnej

KOSZTY DZIAŁALNOŚCI PROFILAKTYCZNEJ BHP

Analiza całkowitych kosztów własnych działalności operacyjnej, Analiza ekonomiczna

10 Koszty działalności przedsiębiorstwa

Podstawy rachunkowości Układy ewidencyjne kosztów działalności operacyjnej

05 Przychody i koszty dzialalnosci przedsiebiorstwa wyklad(1)

RKP RKZ zadania (Koszty działań logistycznych), PLIKI Z CHOMIKA, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZN

więcej podobnych podstron