1

A

naliza finansowa przedsiębiorstwa z punktu widzenia zarządzającego przedsiębiorstwem na

przykładzie przedsiębiorstwa z branży Manufacture of wearing apparel

Małgorzata Bąk

Uniwersytet Ekonomiczny we Wrocławiu

Słowa kluczowe: analiza finansowa, zarządzanie przedsiębiorstwem, analiza wskaźnikowa

Wprowadzenie

Głównym celem analizy finansowej jest poznanie i ocena procesów oraz zjawisk zachodzących w

przedsiębiorstwie. Dzięki niej osoba zarządzająca przedsiębiorstwem uzyskuje informacje o kondycji

finansowej f

irmy i sygnały dotyczące kierunków działania. Podstawowym obszarem analitycznym dla

analizy finansowej jest sprawozdanie finansowe przedsiębiorstwa. Uzyskane w ten sposób dane

posłużą do wyliczenia wskaźników płynności, wypłacalności, rentowności w celu oceny bieżącej

sytuacji badanego przedsiębiorstwa.

Analiza wskaźnikowa w teorii

Metoda wskaźnikowa dostarcza informacji o wynikach działalności przedsiębiorstwa i jego sytuacji, za

pomocą wyliczonych wskaźników. Stanowią one podstawę do kreowania wniosków

ch

arakteryzujących przyszłość przedsiębiorstwa. W analizie wskaźnikowej ważne jest przestrzeganie

procedury, aby uniknąć sytuacji w której nastąpią trudności z oceną analizowanych zjawisk. Zgodnie z

powyższym wyodrębnia się następujące etapy:

1

W

ybór zjawisk gospodarczych przedsiębiorstwa objętych badaniem i oceną,

Staranny dobór adekwatności wskaźników do analizowanych zjawisk,

Weryfikację poprawności przyjętych wskaźników.

Korektę sposobów mierzenia poszczególnych wskaźników pozwalających uzyskać

dokładniejszy i bardziej obiektywny obraz analizowanych zjawisk,

1

J. Więckowski, Analiza ekonomiczna w przedsiębiorstwie przemysłowym, PWE, Warszawa 1974, s. 82

2

Obliczenie wartości wskaźników na podstawie zweryfikowanych mierników oraz postawienie

wstępnej diagnozy i wyjaśnienie przyczyn zmian rozpatrywanych wskaźników.

Dlatego też, analizując przedsiębiorstwo z branży Manufacture of wearing apparel zostanie dokonana

analiza na podstawie sprawoz

dań finansowych za dwa lata 2010-2011, w celu uzyskania

wiarygodnych informacji dających podstawę do formułowania trafnych wniosków.

Analiza wskaźnikowa w praktyce

Prze

dsiębiorstwo zajmuje się produkcją i sprzedażą odzieży i obuwia sportowego, jest firmą dobrze

znaną na rynku odzieżowym w Polsce.

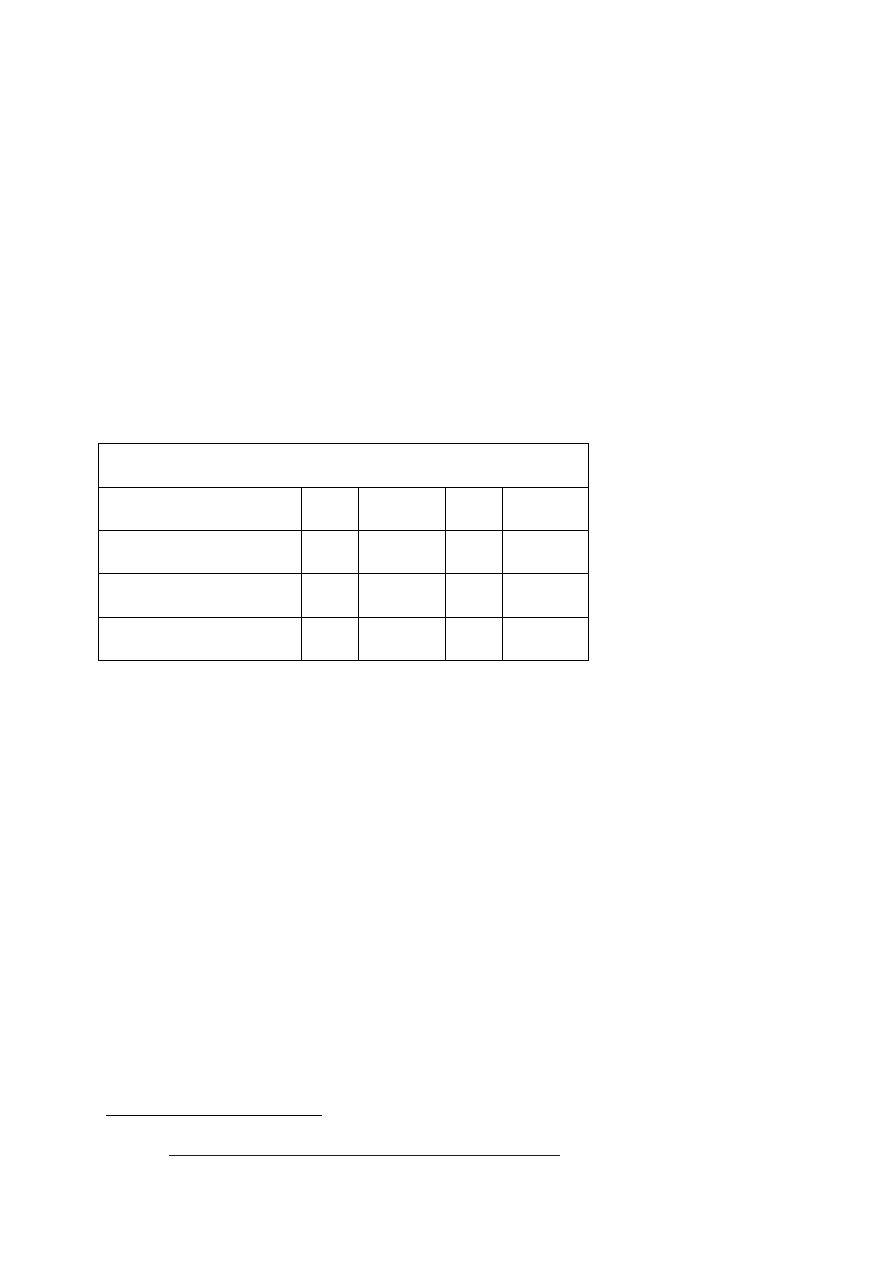

WSKAŹNIKI ZYSKOWNOŚCI

2010

Branża 2010

2011

Branża 2011

Zyskowność sprzedaży

1,70%

1,67%

1,93%

2,56%

Zyskowność ogółem majątku

4,25%

6,89%

4,99%

8,06%

Zyskowność kapitałów własnych 16,37%

11,17%

18,53%

10,00%

Tabela 1.

Wskaźniki wyliczone na podstawie danych zawartych w bazie Monitor Polski B

Wskaźnik zyskowności sprzedaży informuje przedsiębiorcę o wysokości marży zysku na sprzedaży.

Firma uzyskała poprawę marży zysku na przestrzeni analizowanych dwóch lat, co wpływa pozytywnie

na ocenę przedsiębiorstwa. Niska marzą jest charakterystyczna dla produktów codziennego użytku,

produkty często kupowanych przez klientów.

Obliczone wskaźniki zyskowności majątku potwierdzają poprawę wykorzystania posiadanego majątku

przez przedsiębiorstwo, ponieważ zysk na jednostkę wartości uległ zwiększeniu. W przypadku kiedy

dalsze powiększenie majątku posłuży rozwinięciu sprzedaży, należy podejmować inwestycje.

Inflacja

2

w roku 2010 kształtowała się na poziomie 2,6 %, natomiast w roku 2011 wynosiła 4,3 %, co

oznacza, że w analizowanych latach zyskowność kapitału własnego znaczenie przewyższała inflację.

Firma realizuje wysoką rentowność kapitałów własnych o czym świadczy stały wzrost wskaźnika.

Wyższy poziom zyskowności kapitałów własnych niż zyskowność majątku świadczy o

2

Roczne wskaźniki cen towarów i usług konsumpcyjnych w latach 1950-2012,

źródło:

http://24finanse.pl/2010/12/inflacja-w-polsce-w-latach-1950-2012/

3

wykorzystywaniu kapitałów obcych w finansowanie działalności. Jednak z przedstawionych obliczeń

wynika, że firma dobrze wykorzystuje zapożyczony kapitał dla wzrostu zyskowności kapitałów

własnych.

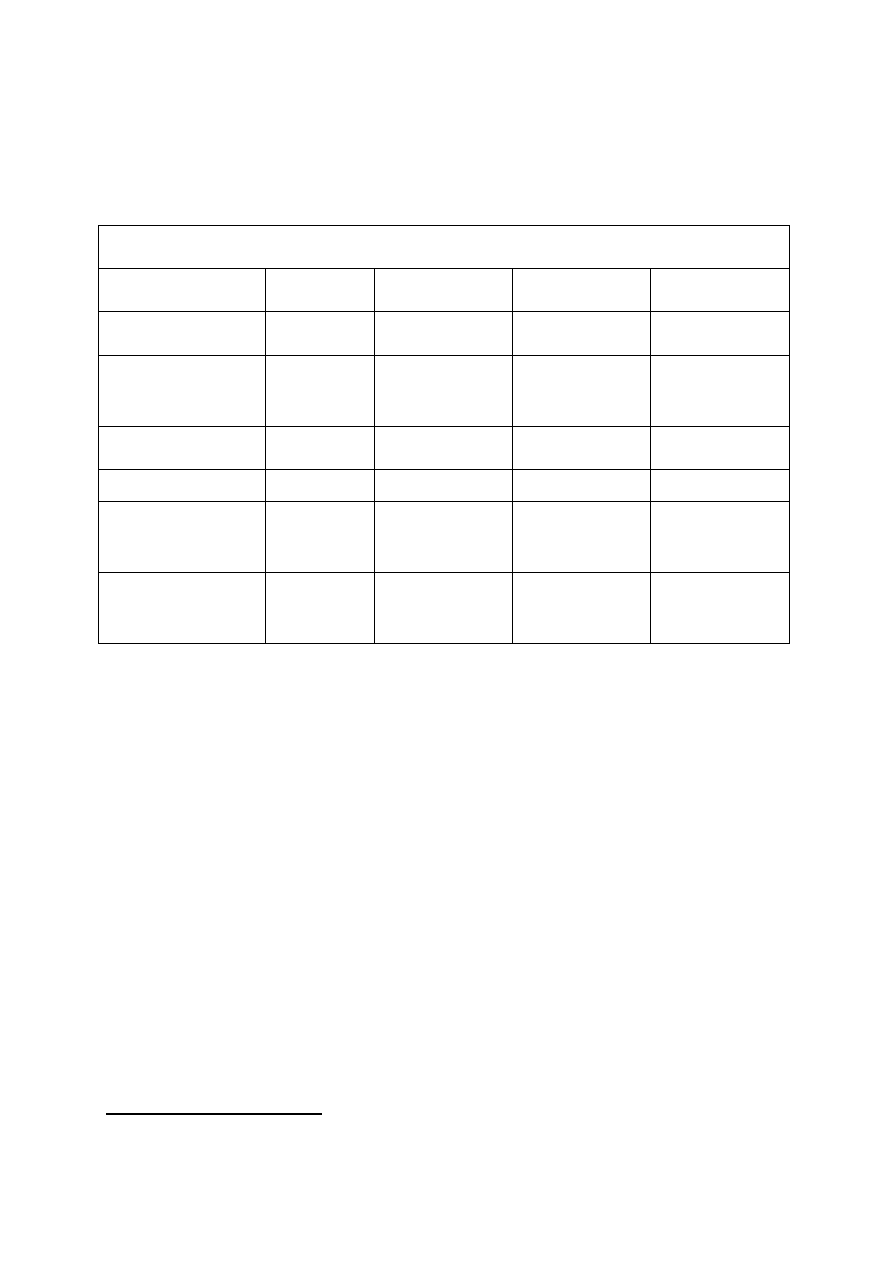

WSKAŻNIKI BIEŻĄCEJ PŁYNNOŚCI FINANSOWEJ

2010

Branża 2010

2011

Branża 2011

Bieżąca płynność (I)

1,30

2,33

1,38

2,38

Szybkość spłaty

zobowiązań

1,15

31,85

1,16

38,15

Obrót należnościami

85,96

31,85

89,28

46,21

Obrót zapasami

27,26

60,90

20,74

77,13

Wskaźnik bieżącej

płynności (II)

1,15

1,36

1,16

1,29

Wskaźnik płynności

finansowej (III)

0,07

0,51

0,03

0,38

Tabela 2.

Wskaźniki wyliczone na podstawie danych zawartych w bazie Monitor Polski B

Wskaźnik bieżącej płynności pokazuje możliwość spłacenia zobowiązań krótkoterminowych środkami

obrotowymi. Wzrost wskaźnika oznacza poprawę płynności finansowej, jednak wartość wskaźnika

odbiega od

wskaźników branży. W literaturze W. Bień uważa, że wskaźnik powinien oscylować w

okolicach wielkości 2, spadek do 1,5 ocenia się jako zwiększenie ryzyka utraty przez przedsiębiorstwo

zdolności do terminowego regulowania zobowiązań, co może powodować ograniczenie zdolności

kredytowej lub podwyższenie odsetek kredytu ze względu na zwiększone ryzyko

3

. W przypadku

analizowanego przedsiębiorstwa sytuacja jest bardzo podobna, wskaźnik wzrasta jednak jest on na

stosunkowo niskim poziomie w porównaniu do wskaźników branżowych.

Wskaźnik szybkości spłaty zobowiązań obrazuje zdolność firmy do uregulowania krótkoterminowych

zo

bowiązań. Dla badanej firmy ważnym czynnikiem jest wzrost powyższego wskaźnika. Za pomocą

obrotu nal

eżności została wyliczona ilość cykli obrotu należnościami w ciągu roku. Wzrost wskaźnika

3

W. Bień, Zarządzanie finansami przedsiębiorstwa, Wydawnictwo Difin, Warszawa 1999

4

świadczy o przyśpieszeniu cyklu inkasa należności poprzez zwiększenie częstotliwości obrotu.

Wartość wskaźnika na znacznie wyższym poziomie, niż wartość dla branży.

Obrót zapasów ukazuje przedsiębiorcy ilość cykli obrotu zapasami w ciągu roku. Spadek wartości

wskaźnika świadczy o problemach w przedsiębiorstwie, wskazuje na pogorszenie efektywności

gospodarowania zapasami

, czemu sprzyja także spadek przychodów ze sprzedaży. Spowolnienie

obrotu mogłoby wpłynąć pozytywnie pod warunkiem, że wraz ze spadkiem wartości wskaźnikowej,

wzrosną przychody ze sprzedaży.

Wskaźnik bieżącej płynności drugiego stopnia przekracza poziom 100 % i tym samym

przedsiębiorstwo posiada zdolność do pokrywania zobowiązań w terminie wymagalności. Wskaźnik

płynności finansowej trzeciego stopnia osiąga gorsze rezultaty, niski poziom świadczy o problemach

przedsiębiorstwa do regulowania zobowiązań w oparciu o wszystkie aktywa.

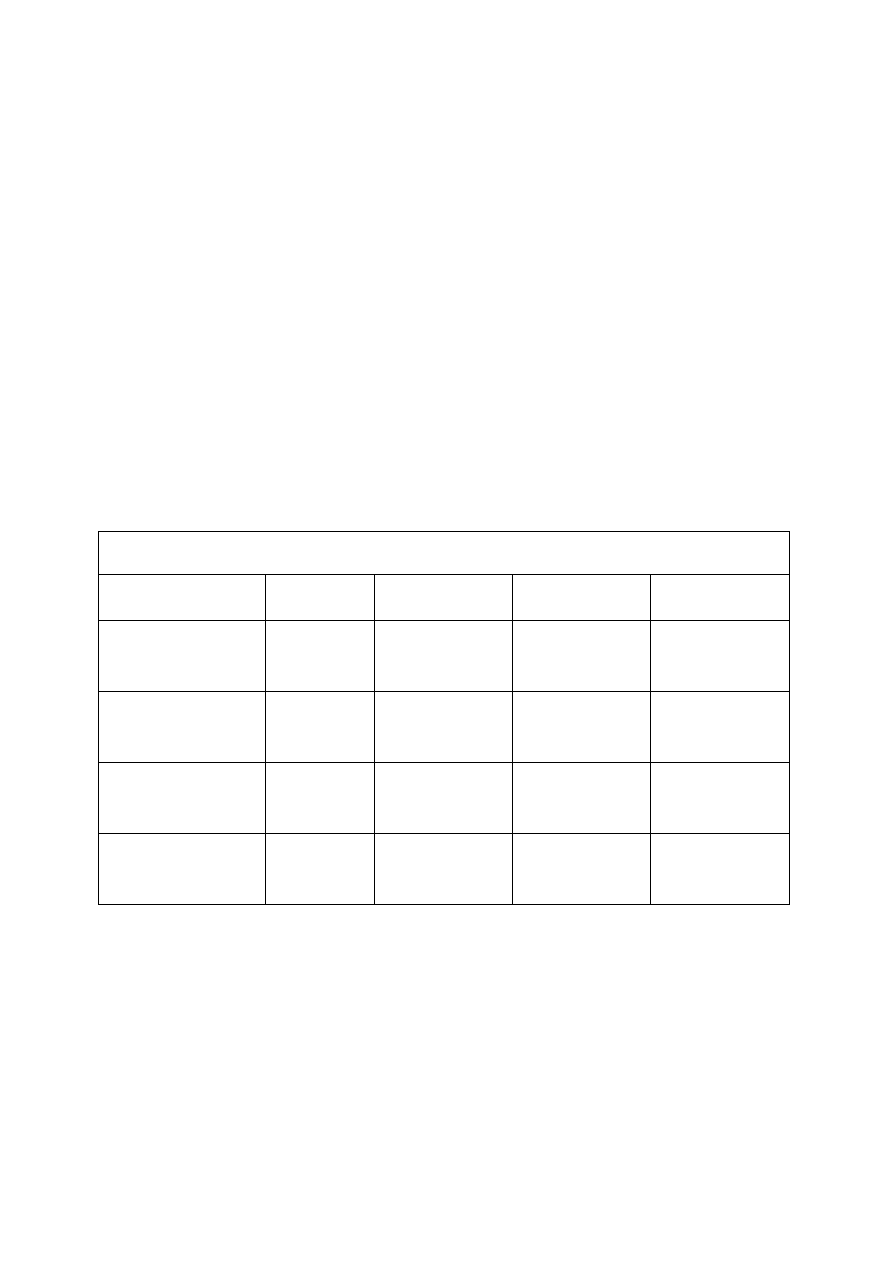

WSKAŹNIKI ZDOLNOŚCI DO OBSŁUGI ZADŁUŻENIA

2010

Branża 2010

2011

Branża 2011

Trwałość struktury

finansowania

0,29

0,62

0,30

0,62

Obciążenie majątku

zobowiązaniami

73%

-

74%

-

Pokrycie majątku

kapitałami własnymi

34%

-

29%

-

Relacja zobowiązań do

kapitałów

2,51

-

2,28

-

Tabela 3.

Wskaźniki wyliczone na podstawie danych zawartych w bazie Monitor Polski B

Wskaźnik trwałości struktury finansowania obrazuje jaki jest udział kapitałów długoterminowych w

finansowaniu majątku przedsiębiorstwa. Wysoki poziom wskaźnika świadczyłby o bezpieczeństwie

finansowym. W przypadku

analizowanego przedsiębiorstwa znacznie odbiega od wskaźników branży,

jednak w ciągu dwóch lat zauważyć można wzrost, czyli stopniowe umacnianie się przedsiębiorstwa.

Firma m

inimalnie zwiększyła zadłużenie, co może służyć generowaniu dodatkowych zysków, pomimo

tego, że wzrost wskaźnika powoduje zależność finansową i większe ryzyko finansowe przy zaciąganiu

5

nowych kredytów, to minimalizacja zobowiązań ogranicza możliwości firmy do powiększenia

zyskowności kapitałów własnych.

Wskaźnik relacji zobowiązań do kapitałów określa stopień ryzyka finansowego, co oznacza że dla

badanego przedsiębiorstwa nastąpił spadek ryzyka finansowego i poprawienia sytuacji finansowej

przedsiębiorstwa.

Podsumowanie

Analiza finansowa opiera się na rzetelnych danych zawartych w sprawozdaniu finansowym firmy. Ten

właśnie dokument jest źródłem wiedzy dla właściciela przedsiębiorstwa. Analiza sprawozdań powinna

ukazywać dobre i złe strony przedsiębiorstwa, aby opracować odpowiednią strategię podejmowanych

decyzji.

Ważnym elementem jest porównywanie do wskaźników branżowych, skutkuje to lepszym

obrazem sytuacji firmy na rynku. Podczas przeprowadzania analizy

poszczególnych wskaźników

można zauważyć, że przedsiębiorstwo stara się zarządzać efektywnie, by osiągnąć dobre wyniki.

Przedsiębiorstwo należy ocenić pozytywnie, gdyż wykazuje zyski, wskaźniki są na zadowalającym

poziomie, a branża stwarza możliwości do gromadzenia kapitału.

Bibliografia

Bień W., Zarządzanie finansami przedsiębiorstwa, Wydawnictwo Difin, Warszawa 1999

Czekaj J., Dresler Z.

, Zarządzanie finansami przedsiębiorstw. Podstawy teorii, Wydawnictwo Naukowe

PWN, Warszawa 2001

Dynus M.,

Kołosowska B., Prewysz-Kwinto P., Analiza finansowa przedsiębiorstwa, Towarzystwo

Naukowe Organizacji i Kierownictwa,

Toruń 2005

Gabrusewicz W., Podstawy analizy finansowej, Polskie Wydawnictwo Ekonomiczne, Warszawa 2002

Michalski Grzegorz, Ocena finansowa kontrahenta na podstawie sprawozdań finansowych (Financial

Analysis in the Firm. A Value-Based Liquidit

y Framework), oddk, Gdańsk 2008

Michalski Grzegorz, Strategie finansowe przedsiębiorstw (Entrepreneurial financial strattegies), oddk,

Gdańsk 2009

Michalski, Grzegorz, Wprowadzenie do zarządzania finansami przedsiębiorstw, (Introduction to

Entrepreneurial Financial Management), Available at SSRN: http://ssrn.com/abstract=1934041 or

http://dx.doi.org/10.2139/ssrn.1934041

6

Michalski Grzegorz (2011), Financial Analysis in the Enterprise: A Value-Based Liquidity Frame-work.

Available at SSRN: http://ssrn.com/abstract=1839367, 177-262

Michalski, Grzegorz, Płynność finansowa w małych i średnich przedsiębiorstwach (Financial Liquidity

Management in Small and Medium Enterprises) (2013). Plynnosc Finansowa w Malych i Srednich

Przedsiebiorstwach, PWN, 2013. Available at SSRN: http://ssrn.com/abstract=2214715

Michalski, Grzegorz, Accounts Receivable Management in N

onprofit Organizations (Zarządzanie

należnościami w organizacjach nonprofit), 2012, Zeszyty Teoretyczne Rachunkowości

2012(68(124)):83-96. ICID: 1031935, Available at SSRN: http://ssrn.com/abstract=2193352 or

http://dx.doi.org/10.2139/ssrn.2193352

Pazio J. W.,

Analiza finansowa i ocena efektywności projektów inwestycyjnych przedsiębiorstw,

Politechnika Warszawska, Warszawa 2001

Pomykalska B., Pomykalski P.,

Analiza finansowa przedsiębiorstwa, Wydawnictwo Naukowe PWN,

Warszawa 2012

Skowronek-Mi

elczarek A., Leszczyński Z., Analiza działalności i rozwoju przedsiębiorstwa, Polskie

Wydawnictwo Ekonomiczne, Warszawa 2008

Więckowski J., Analiza ekonomiczna w przedsiębiorstwie przemysłowym, PWE, Warszawa 1974

MPB - Dane dla lat 2009-2010,

http://dx.doi.org/10.6084/m9.figshare.92633

Roczne

wskaźniki

cen

towarów

i

usług

konsumpcyjnych

w

latach

1950-2012,

http://24finanse.pl/2010/12/inflacja-w-polsce-w-latach-1950-2012/

Materiały dydaktyczne dr Grzegorza Michalskiego

Materiały dydaktyczne dr Dariusz Porębskiego

Wyszukiwarka

Podobne podstrony:

Analiza finansowa przedsi biorstwa z punktu widzenia w a ciciela na przyk adzie przedsi biorstwa z b

Zadania ze wska nik w -roz, wsb-gda, Analiza finansowa w przedsiębiorstwie

poprawiona praca licencjacka analiza finansowa w przedsiebiorstwie ICMNSE5YOGWZU3A7BJGL63SPOMQV4AMG7

analiza finansowa przedsiębiorstwa (14 stron) JHJG7E3UZGKAK4XXELTDSI73MPBJZNUUIFZ7J6Q

Analiza finansowa przedsiębiorstw - zadania (12 stron)

Analiza finansowa przedsiębiorstw - zadania (12 stron)

Analiza finansowa przedsiebiors zadania (12 stron) id 60330 (2)

Analiza finansowa przedsiębiorstwa(1)

Analiza finansowa przedsiębiorstwa (www.abc-ekonomii.net.pl)

Analiza finansowa przedsiębiorstwa Pabianiak P , 2008 (fragment)

an finansowa, ANALIZA FINANSOWA PRZEDSIĘBIORSTWA

analiza finansowa przedsiebiors Nieznany

Analiza-finansowa--sciaga-2000-r[1][1]., Analiza finansowa przedsiębiorstw

Analiza finansowa w przedsiębiorstwie, Szkoła, Notatki studia, Analiza finansowa

Analiza finansowa przedsiębiorstw - Zadania, Dla studentów

Biznesplan Dla Msp - Analiza Finansowa Przedsiä™Wziä™Cia Inwestycyjnego, Biznes plan dla MSP - Anali

więcej podobnych podstron