128 stron komentarzy i porad

e-Poradnik

Gazety Prawnej

e

Jak ustalić miejsce zamieszkania

dla celów podatkowych

Jak stosować zasadę 183 dni

Jak w zeznaniu podatkowym ujmować

składki ubezpieczeniowe: zagraniczne

i polskie

Jakie systemy opodatkowania funkcjonują

w poszczególnych krajach Unii Europejskiej

Kiedy i jak zagraniczne zarobki rozliczać

w polskim urzędzie skarbowym

Jak w praktyce stosować metody unikania

podwójnego opodatkowania

Rozliczenia

podatkowe dochodów

zagranicznych

SPIS TREŚCI

W Słowenii czeka się na decyzję władz skarbowych o wysokości podatku......................112

Adres redakcji: 01-042 Warszawa, ul. Okopowa 58/72

tel. (0 22) 530 40 40; www.gazetaprawna.pl

Redaktor naczelny Dziennika Gazety Prawnej: Tomasz Wróblewski

Dyrektor artystyczny Dziennika Gazety Prawnej: Kasper Skirgajłło-Krajewski

Autor tekstów: Ewa Matyszewska

Korekta: Mirosława Jasińska-Nowacka

DTP: Joanna Archacka

Biuro Reklamy: 01-042 Warszawa, ul. Okopowa 58/72

tel. (0 22) 530 44 44; e-mail: reklama@infor.pl

Biuro Obsługi Klienta: 05-270 Marki, ul. Okólna 40

tel. (0 22) 761 30 30, 0 801 62 66 66; e-mail: bok@infor.pl

P

odatnik, który uzyskuje dochody zagraniczne, musi przede wszystkim okre-

ślić, jakiemu obowiązkowi podatkowemu w Polsce podlega. Od tego bo-

wiem będzie zależeć, czy zagraniczne zarobki w kraju w ogóle trzeba będzie de-

klarować. O tym, czy podatnik musi zagraniczne dochody rozliczyć w Polsce, de-

cyduje m.in. jego rezydencja podatkowa. Dla fiskusa kluczowym elementem bę-

dzie ustalenie centrum interesów osobistych i gospodarczych danej osoby.

Definicja w ustawie o PIT

W rozliczeniu za 2009 rok podatnicy pracujący za granicą powinni zastosować

do określenia swojej rezydencji podatkowej definicję miejsca zamieszkania za-

wartą w ustawie o podatku dochodowym od osób fizycznych. Zdaniem Joanny

Rozliczenie dochodów

zagranicznych

Polski podatnik, który zamierza podjąć pracę w jednym z państw Unii

Europejskiej, powinien przed wyjazdem zapoznać się z zasadami

rozliczeń podatkowych w danym kraju. Ułatwi to dopełnienie obowiąz-

ków wobec zagranicznych organów podatkowych. Innych informacji

będą potrzebować podatnicy, którzy już poza Polską pracują, ale na-

dal muszą rozliczać się z polskim urzędem skarbowym. W tej sytuacji

warto znać zasady rozliczania dochodów zagranicznych w Polsce.

W prezentowanym dodatku wspólnie z ekspertami Pricewater-

houseCoopers postaramy się przedstawić informacje potrzebne

zarówno przy rozliczeniach zagranicznych, jak i krajowych.

4

e-Poradnik Gazety Prawnej

Narkiewicz-Tarłowskiej, starszego menedżera, doradcy podatkowego w Pricewa-

terhouseCoopers, definicja ta pozwala wielu Polakom zmienić miejsce zamiesz-

kania na zagraniczne. W konsekwencji wielu Polaków pracujących poza krajem

może uniknąć rozliczeń z polskim fiskusem.

Jednak uwaga: fiskusa najbardziej przy określaniu rezydencji podatkowej będzie in-

teresowało, gdzie znajduje się rodzina podatnika, a także główne źródło jego docho-

dów. Jeśli podatnik zabierze ze sobą za granicę rodzinę i jego głównym źródłem do-

chodów będzie praca za granicą, to będzie wiadomo, że zasadniczo przeniósł on

swoje miejsce zamieszkania poza Polskę, a tym samym w Polsce podlega ograniczo-

nemu obowiązkowi podatkowemu, czyli w Polsce rozlicza tylko polskie dochody.

Czym jest zatem ośrodek interesów życiowych. Zgodnie z interpretacjami organów po-

datkowych składają się na niego więzi rodzinne, powiązania gospodarcze i osobiste.

Kluczowe 183 dni

Zdaniem ekspertów PricewaterhouseCoopers, aby nie musieć deklarować za-

granicznych dochodów, w sytuacji gdy naszym głównym źródłem dochodów bę-

dzie praca za granicą, wystarczające będzie wyjechanie z Polski przed upływem

183 dni i zabranie ze sobą rodziny. Wtedy zasadniczo miejsce zamieszkania i cen-

trum interesów życiowych zostanie przeniesione za granicę. W konsekwencji

osoba, która w danym roku będzie zarabiać tylko poza krajem, nie będzie już mu-

siała deklarować tych dochodów w Polsce.

Warto tu przypomnieć, że osoby fizyczne, jeżeli mają miejsce zamieszkania na te-

rytorium Rzeczypospolitej Polskiej, podlegają obowiązkowi podatkowemu od cało-

ści swoich dochodów (przychodów) bez względu na miejsce położenia źródeł przy-

chodów – nieograniczony obowiązek podatkowy. Natomiast osoby fizyczne, jeżeli

nie mają na terytorium Polski miejsca zamieszkania, podlegają obowiązkowi podat-

kowemu tylko od dochodów (przychodów) osiąganych na terytorium RP – ograni-

czony obowiązek podatkowy. Eksperci PricewaterhouseCoopers wyjaśniają, że

zgodnie z ust. 1a, art. 3 ustawy o PIT za osobę mającą miejsce zamieszkania na te-

rytorium Rzeczypospolitej Polskiej uważa się osobę fizyczną, która posiada na te-

rytorium Polski centrum interesów osobistych lub gospodarczych (ośrodek intere-

sów życiowych) lub przebywa na terytorium Polski dłużej niż 183 dni w roku podat-

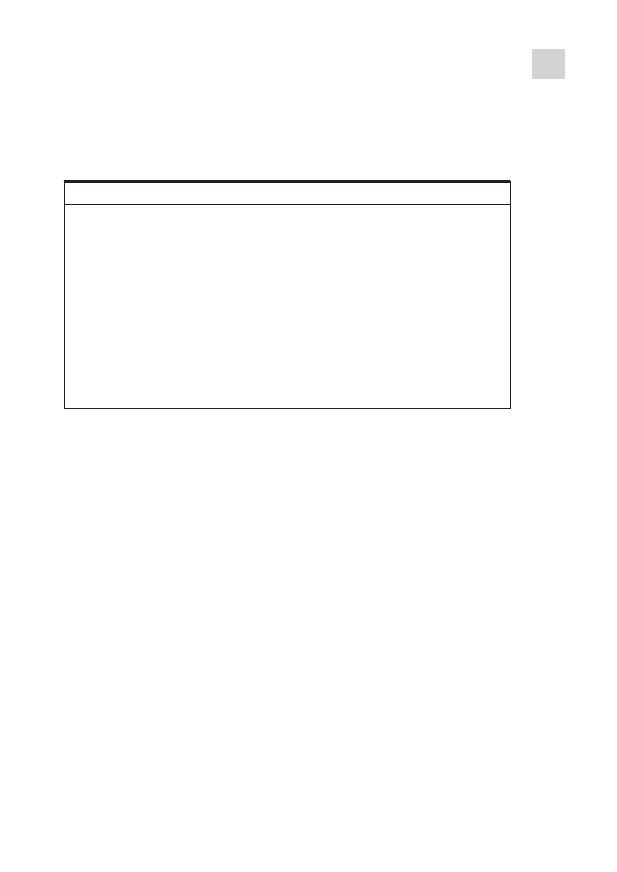

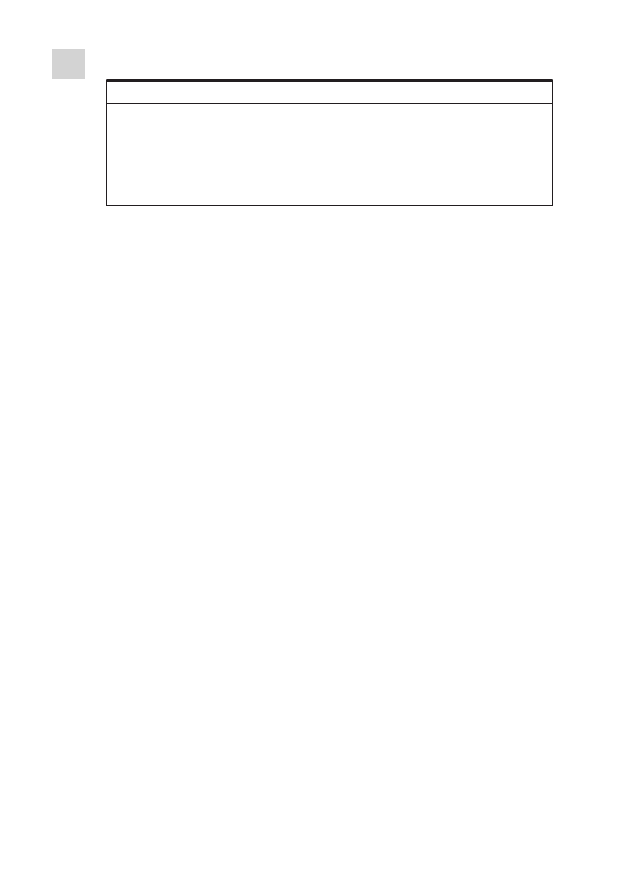

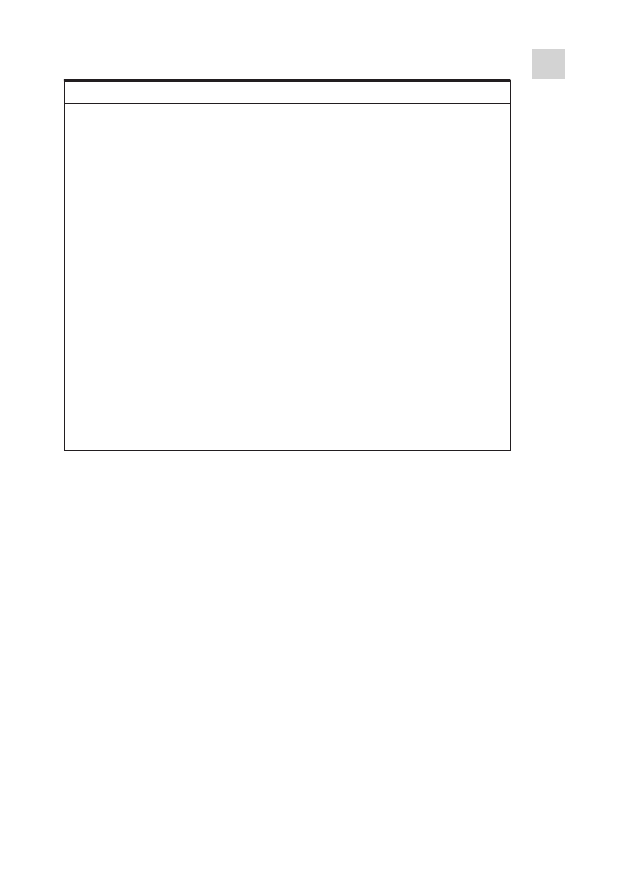

Za osobę mającą miejsce zamieszkania w Polsce uważa się osobę fizyczną, która:

■

posiada na terytorium RP centrum interesów osobistych lub gospodarczych (ośrodek

interesów życiowych) lub

■

przebywa na terytorium RP dłużej niż 183 dni w roku podatkowym.

MIEJSCE ZAMIESZKANIA DLA CELÓW PODATKOWYCH

kowym. Określając centrum interesów osobistych, należy uwzględnić wszelkie po-

wiązania rodzinne, społeczne, polityczne, kulturalne, związane z zainteresowania-

mi itp. Natomiast na centrum interesów gospodarczych mogą składać się takie prze-

słanki, jak miejsce wykonywania pracy, posiadane inwestycje, kontrakty i inne.

Umowy podatkowe

Jeżeli dana osoba posiada miejsce zamieszkania w obu krajach (tj. zarówno

w Polsce, jak i w kraju wykonywania pracy), powinna określić, gdzie ma swoje

ostateczne miejsce zamieszkania na podstawie kryteriów zawartych w umowie

o unikaniu podwójnego opodatkowania zawartej między Polską a danym pań-

stwem. Poza określeniem miejsca zamieszkania dla celów podatkowych umowy

te regulują także kwestię opodatkowania danego dochodu. To, w jaki sposób

należy rozliczyć się z uzyskanych dochodów zagranicznych, będzie zależało od

postanowień konkretnej umowy o unikaniu podwójnego opodatkowania,

a zwłaszcza od przyjętej metody unikania podwójnego opodatkowania. W pod-

pisanych przez Polskę umowach można spotkać dwie metody.

Albo dochód z tytułu pracy wykonywanej i tam opodatkowany – zgodnie z miejsco-

wym prawem podatkowym, będzie zwolniony od opodatkowania w Polsce, z jedno-

czesnym uwzględnieniem go dla potrzeb ustalenia tzw. stopy podatkowej, która zo-

stanie zastosowana do opodatkowania pozostałej części dochodu danej osoby, uzyska-

nego już w Polsce (tzw. metoda wyłączenia z progresją), albo też zagraniczny poda-

tek uiszczony za granicą zostanie odliczony od podatku polskiego, obliczonego od ca-

łości dochodów – w takiej proporcji, w jakiej zagraniczny dochód pozostaje w stosunku

do całości dochodu danego podatnika (tzw. metoda odliczenia proporcjonalnego).

Ulga abolicyjna

Według informacji Joanny Narkiewicz-Tarłowskiej, osoby, które pracują w krajach,

z którymi Polska zawarła niekorzystne umowy o unikaniu podwójnego opodatko-

wania (tzw. metoda proporcjonalnego odliczenia), mogą odliczyć od kwoty podat-

ku należnego w Polsce różnicę między podatkiem obliczonym według tej niekorzyst-

nej metody a podatkiem, który musiałyby zapłacić (jeśli w ogóle), gdyby Polska za-

warła z danym krajem korzystną umowę o unikaniu podwójnego opodatkowania

(tzw. metoda wyłączenia z progresją). Zatem w ostatecznym rozrachunku osoby te

w większości przypadków nie będą musiały dopłacać podatku w Polsce od docho-

dów za pracę za granicą. Należy jednak pamiętać, że mimo to dochód zagraniczny

trzeba zadeklarować w zeznaniu, a odliczenie wykazać jako ulgę (PIT-O). Koniecz-

ne będzie zatem dokonanie pewnych dodatkowych obliczeń, tzn. wyliczenie kwo-

ty podatku zarówno przy metodzie proporcjonalnego odliczenia, jak i wyłączenia

5

Rozliczanie dochodów zagranicznych

6

e-Poradnik Gazety Prawnej

z progresją (aby otrzymać różnicę). Ponadto powyższa ulga nie ma zastosowania

do innych dochodów, np. odsetek na zagranicznych kontach. Jednak regulacje te do-

tyczą osób, które posiadają miejsce zamieszkania w Polsce. Natomiast osoby, które

zmieniły rezydencję podatkową i nie mają już w Polsce miejsca zamieszkania, nie

muszą w ogóle deklarować w Polsce dochodów uzyskanych za granicą.

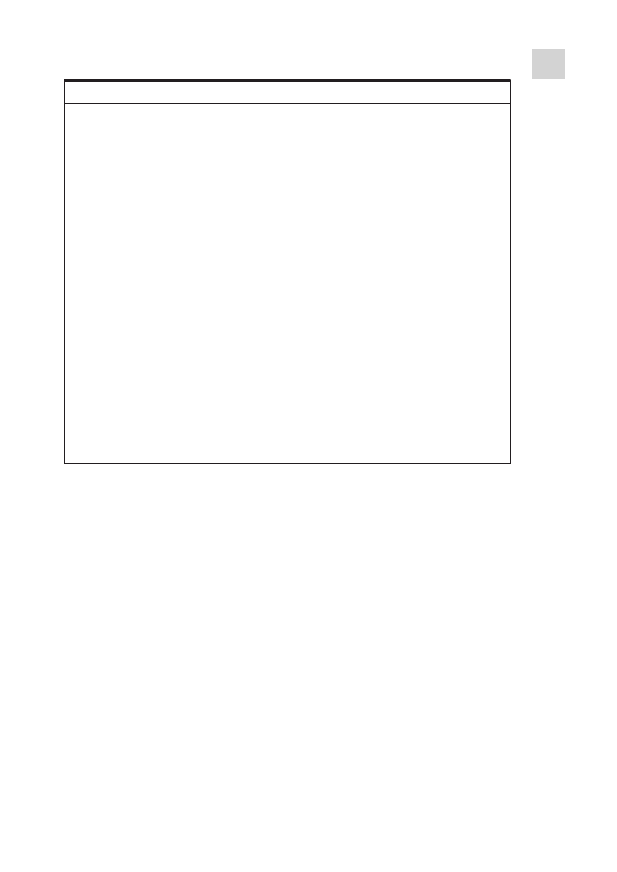

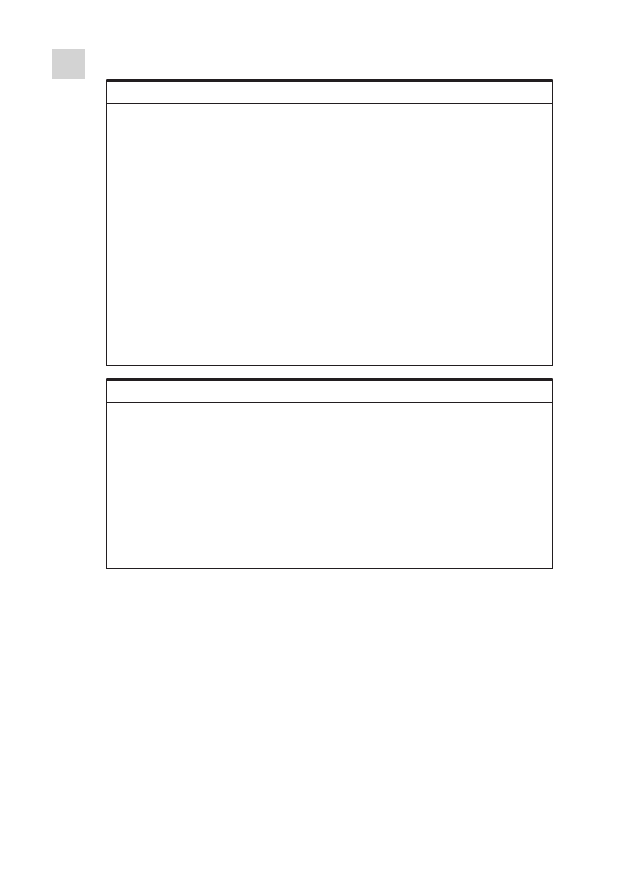

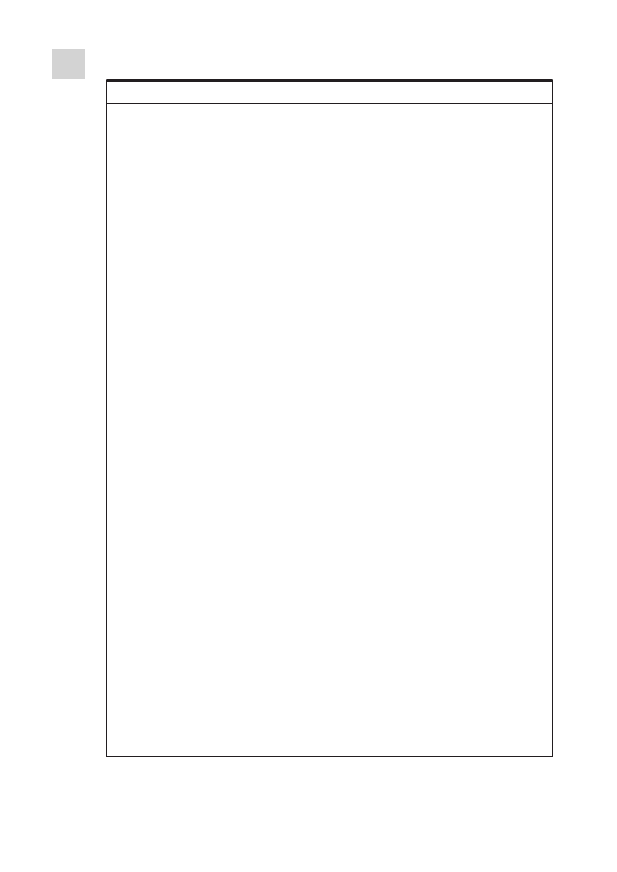

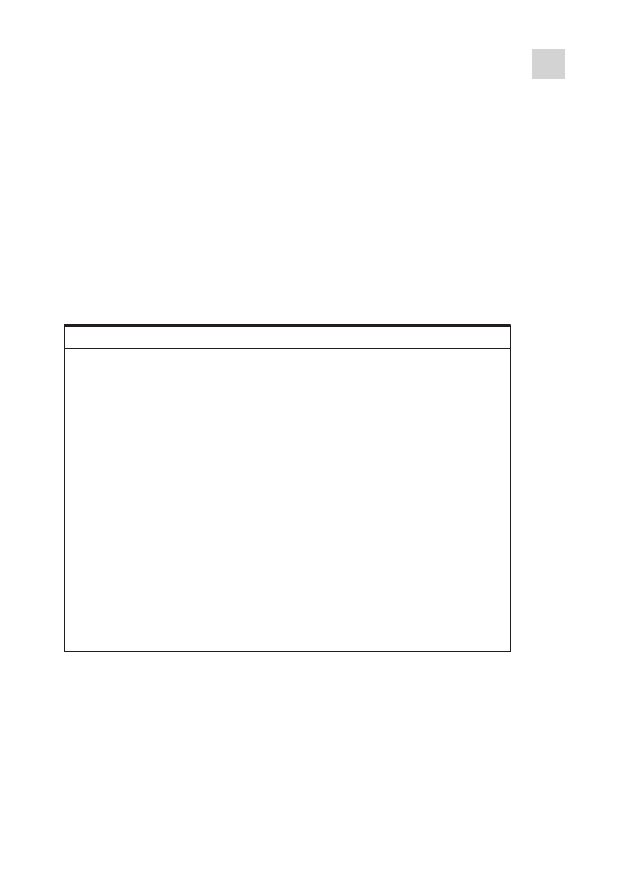

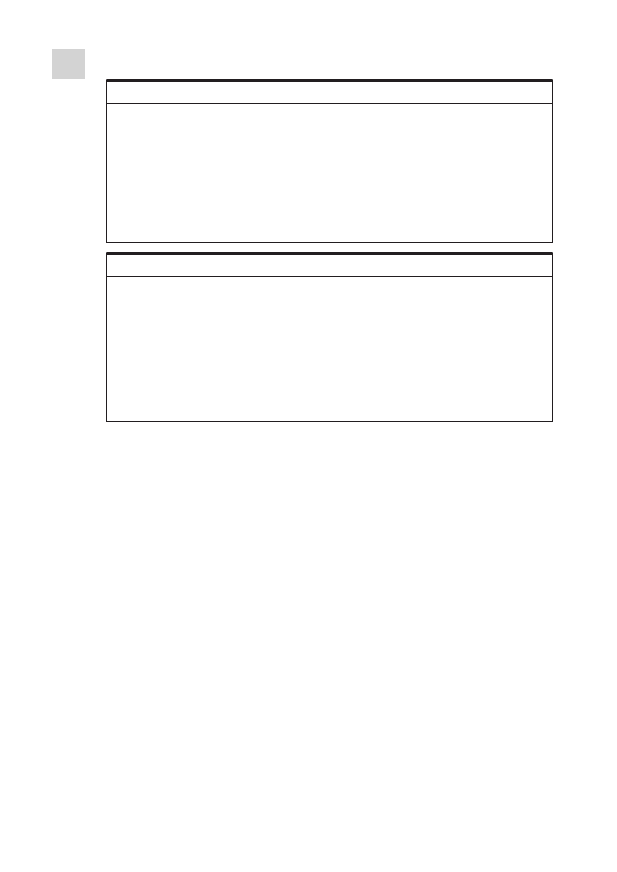

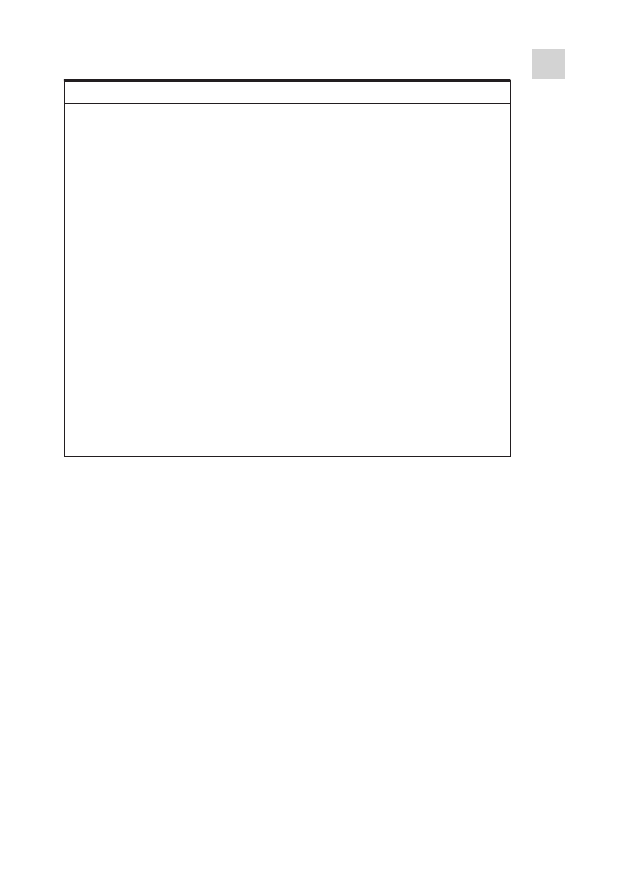

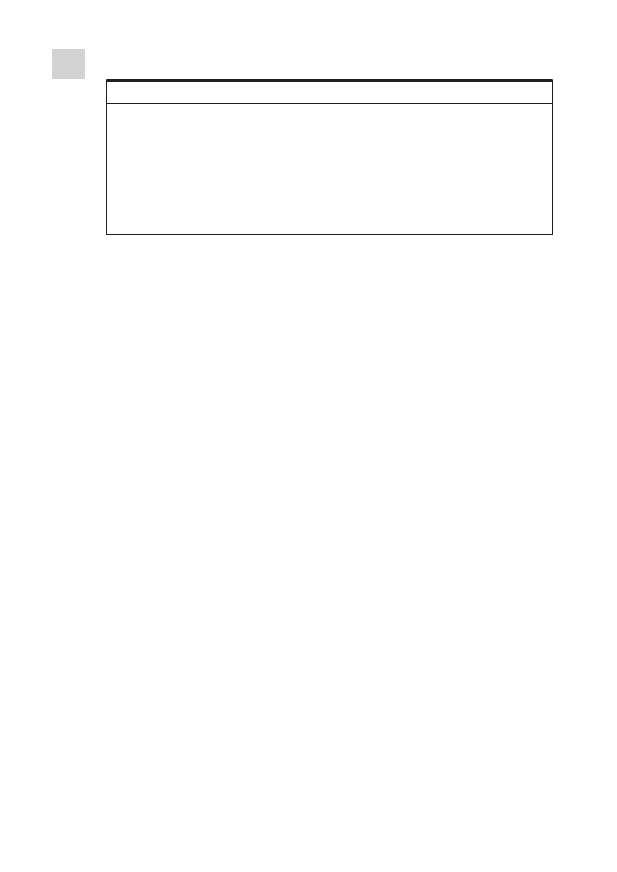

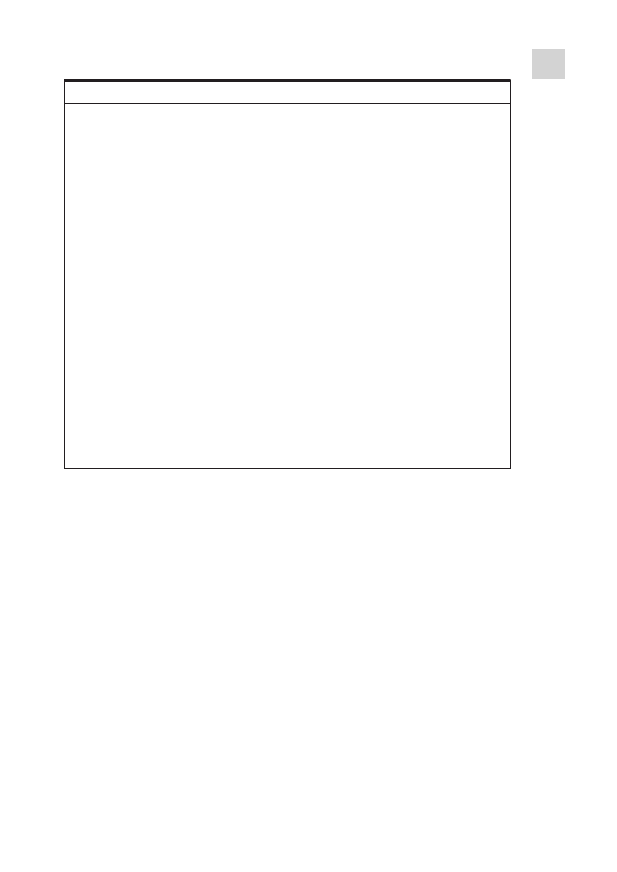

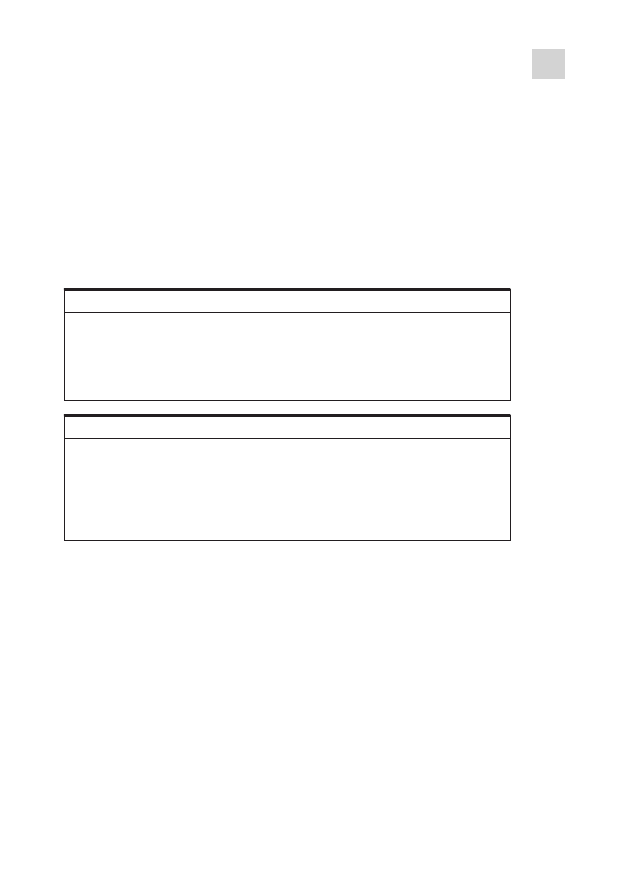

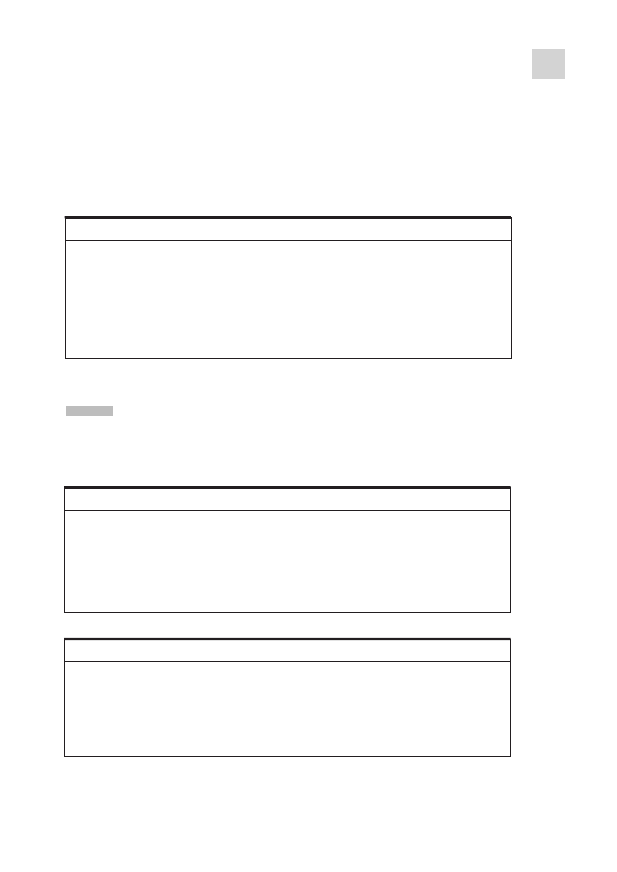

PRZYKŁAD: Praca w Polsce i Holandii

Rozliczenie podatkowe na przykładzie Polaka pracującego w da-

nym roku podatkowym w Polsce i w Holandii (metoda proporcjonal-

nego odliczenia + zastosowanie ulgi abolicyjnej)

Rozliczenie podatkowe

Polak mający miejsce

Polak niemający miejsca

zamieszkania w Polsce zamieszkania w Polsce

w 2009 roku (w zł)

w 2009 roku (w zł)

Przychody

Za pracę w Polsce

(styczeń–luty)

10 000

10 000

Za pracę w Holandii

(marzec–grudzień)

100 000

100 000

Odsetki na koncie w Holandii

500

500

Podatki w Holandii

Od dochodów z pracy

9 000

9 000

Podatek od odsetek

0

0

Podatki w Polsce

Przychód z pracy

110 000

10 000

Koszty uzyskania przychodu

1 335

222,50

Kwota 30 proc. diet do odliczenia

w Polsce

15 000

0

Dochód do opodatkowania

według skali podatkowej

(18, 32 proc.)

10 000

93 665

Należny podatek od dochodu

z pracy (po odjęciu podatku

holenderskiego)

8 443

1 244

Ulga dotycząca dochodów z pracy

za granicą

6 622

Należny podatek od odsetek

95

0

Całkowity podatek do zapłaty

w Polsce

1 916

1 244

* pominięto składki na ubezpieczenie społeczne

Przykład opracowany przez PricewaterhouseCoopers

PRACA W POLSCE I HOLANDII*

Odliczenie składek na ubezpieczenie społeczne i zdrowotne

Warto pamiętać o tym, iż w rozliczeniu za rok 2009 można odliczyć od docho-

du (lub – odpowiednio – podatku) składki zapłacone w innym niż Polska kraju

Unii Europejskiej, Europejskiego Obszaru Gospodarczego lub Szwajcarii, na obo-

wiązkowe ubezpieczenie społeczne i zdrowotne. Jest to jednak obwarowane

pewnymi warunkami.

Ponadto składki nie mogą być odliczone od dochodu (podatku) w kraju wyko-

nywania pracy. Musi również istnieć podstawa prawna wynikająca z umowy

o unikaniu podwójnego opodatkowania lub innych warunkami. Odliczenie nie

dotyczy składki, której podstawą wymiaru jest przychód zwolniony od ratyfiko-

wanych przez Polskę umów międzynarodowych, do uzyskania przez organ po-

datkowy informacji od organu podatkowego państwa, w którym podatnik opła-

cał składki.

Podstawa prawna

■

Ustawa z 26 lipca 1991 r. o podatku dochodowym od

osób fizycznych (t.j. Dz.U. z 2000 r. nr 14, poz. 176

z późn. zm.).

Podatnik, który w 2009 roku uzyskiwał dochody tylko w Wielkiej Brytanii i nic

nie zarobił w Polsce, nie będzie musiał rozliczać się z polskim urzędem skarbo-

wym.

Dochody Polaka wykonującego pracę w Wielkiej Brytanii podlegają opodatko-

waniu z uwzględnieniem zakresu jego obowiązku podatkowego. Sylwia Ja-

nek, doradca podatkowy i konsultant w PricewaterhouseCoopers, przypomnia-

ła, że kluczową kwestią jest ustalenie, czy dana osoba ma miejsce zamieszka-

nia w Polsce.

Rezydencja podatkowa

Zdaniem Sylwii Janek przepisy dotyczące rezydencji podatkowej w Wielkiej Bry-

tanii są bardziej skomplikowane niż w Polsce. Wyróżnia się tam trzy statusy po-

datkowe: nierezydent (non-resident), rezydent (resident but not ordinarily re-

sident) i zwykły rezydent (resident and ordinarily resident).

Generalnie, w przypadku dochodu ze stosunku pracy, nierezydent jest opodat-

kowany wyłącznie od dochodów uzyskanych za obowiązki wykonywane w Wiel-

kiej Brytanii. Rezydent zaś podlega opodatkowaniu od dochodu otrzymanego za

obowiązki pracownicze wykonywane w Wielkiej Brytanii oraz od dochodu za

7

Rozliczanie dochodów zagranicznych

Brytyjskie zarobki rozliczamy metodą wyłączenia

8

e-Poradnik Gazety Prawnej

obowiązki wykonywane poza brytyjskimi granicami, ale wypłaconego w Wiel-

kiej Brytanii bądź tam przekazanego, przywiezionego (remittance).

– Zwykły rezydent jest – co do zasady – opodatkowany w Wielkiej Brytanii od

całości swoich ogólnoświatowych dochodów. Wyjątkiem będzie tu sytuacja

osoby, która jest zwykłym rezydentem w Wielkiej Brytanii, ale nie posiada sta-

tusu tzw. osoby stale zamieszkującej w Wielkiej Brytanii (UK domiciled), i na

podstawie odrębnej umowy o pracę zawartej z pracodawcą mającym siedzibę

poza granicami Wielkiej Brytanii jest wynagradzana za obowiązki wykonywa-

ne całkowicie poza Wielką Brytanią – argumentuje ekspert Pricewaterhouse-

Coopers.

Obowiązki wobec fiskusa

Określając obowiązki podatkowe osoby pracującej za granicą, warto się zastano-

wić, w jakiej sytuacji dana osoba będzie miała konkretny status podatkowy

w Wielkiej Brytanii. Jak tłumaczyła w rozmowie z nami Sylwia Janek, nierezy-

dentem jest zasadniczo osoba, której długość pobytu w Wielkiej Brytanii w da-

nym roku podatkowym nie przekroczyła 183 dni. Natomiast jako rezydent trak-

towana jest osoba, która albo spędziła w Wielkiej Brytanii ponad 183 dni w da-

nym roku podatkowym, albo przebywała tam średnio powyżej 90 dni w każdym

z czterech kolejnych lat podatkowych (nie licząc roku przyjazdu i wyjazdu).

Z tym że w tym drugim przypadku osoba ta będzie traktowana jako rezydent za-

sadniczo dopiero od piątego roku podatkowego. Począwszy od 6 kwietnia 2008 r.

dni przyjazdu do i wyjazdu z Wielkiej Brytanii są również brane pod uwagę przy

określaniu rezydencji podatkowej, pod warunkiem że osoba jest obecna w Wiel-

kiej Brytanii o godz. 24 tego dnia. Z kolei status zwykłego rezydenta posiada oso-

ba, która przykładowo: przybyła do Wielkiej Brytanii z intencją pobytu tam dłu-

żej niż trzy lata bądź zakupiła tam nieruchomość albo wynajęła ją na okres po-

wyżej trzech lat, od – odpowiednio – momentu przyjazdu, zakupu nieruchomo-

ści lub zawarcia wspomnianej umowy najmu.

Gdyby zarówno Polska, jak i Wielka Brytania na podstawie swojego krajowego

prawa uznawały jednocześnie daną osobę za swojego rezydenta podatkowego,

to w takiej sytuacji zastosowanie znajdzie umowa o unikaniu podwójnego opo-

datkowania zawarta pomiędzy Polską a Wielką Brytanią i przewidziane w niej

normy, które pozwolą na rozwiązanie zaistniałego konfliktu rezydencji.

Dochody ze stosunku pracy

Dochody pracownicze są opodatkowane w Wielkiej Brytanii według progresyw-

nej skali podatkowej. W roku podatkowym 2009/2010 obowiązują dwie stawki

podatku: 20 proc. oraz 40 proc. Roczna kwota wolna od opodatkowania wyno-

si, co do zasady, 6035 funtów w 2008/2009 i 6475 funtów w 2009/2010.

Sylwia Janek wskazała, że rok podatkowy w Wielkiej Brytanii nie pokrywa się

z rokiem kalendarzowym i trwa od 6 kwietnia danego roku do 5 kwietnia roku

następnego.

W większości przypadków osoba uzyskująca dochody z pracy nie będzie już zo-

bowiązana do złożenia zeznania rocznego w Wielkiej Brytanii, chyba że posia-

da dochody z innych źródeł podlegające opodatkowaniu w tym kraju, np. dywi-

dendy, dochody ze sprzedaży akcji, odsetki itp.

Gdyby na danej osobie ciążył obowiązek złożenia zeznania rocznego w Wielkiej

Brytanii, to pracownik może wybrać jedną z następujących opcji: albo złoży do

brytyjskiego urzędu skarbowego (Inland Revenue) tylko zeznanie roczne obej-

mujące dane podatnika i zestawienie dochodów z poszczególnych źródeł oraz

ulg, a urząd dokona za niego kalkulacji podatku, albo razem z zeznaniem pra-

cownik sam dokona obliczenia rocznego podatku.

Polak w Anglii

Polacy najczęściej wyjeżdżają do pracy do Wielkiej Brytanii. Zazwyczaj jest to

praca tymczasowa. Polak pracujący za granicą, a posiadający nadal miejsce za-

mieszkania w Polsce, nadal ma obowiązki podatkowe w kraju. Jak wyjaśnia Jo-

anna Narkiewicz-Tarłowska, doradca podatkowy, starszy menedżer w Pricewa-

terhouseCoopers, Polak wyjeżdżający do pracy w Wielkiej Brytanii powinien

pamiętać, że wyjazd nie zwalnia go z pewnych obowiązków nałożonych przez

9

Rozliczanie dochodów zagranicznych

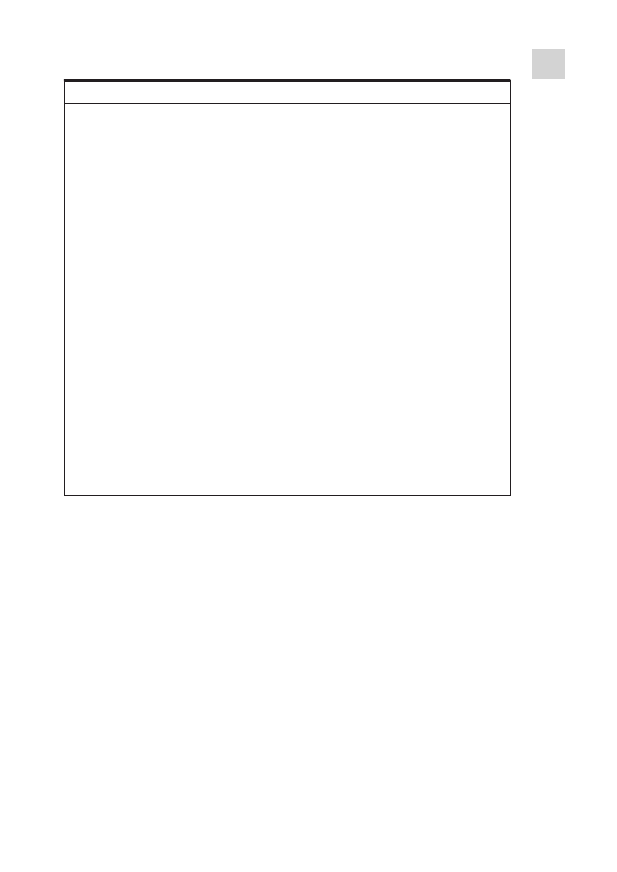

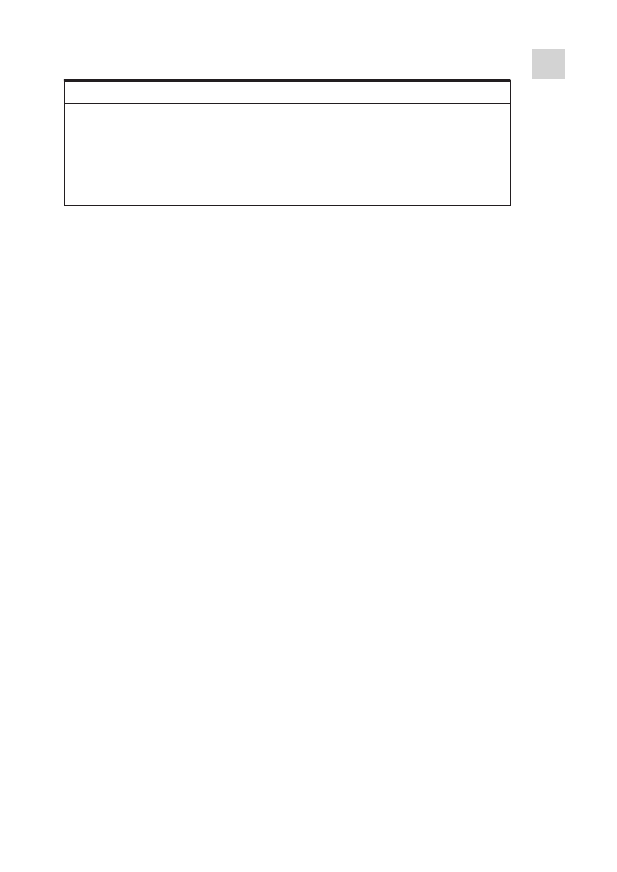

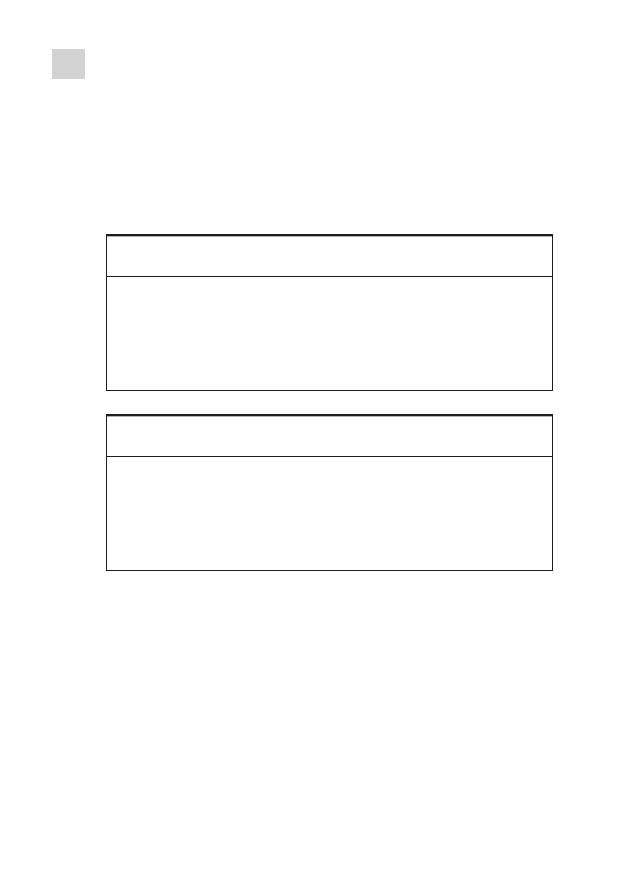

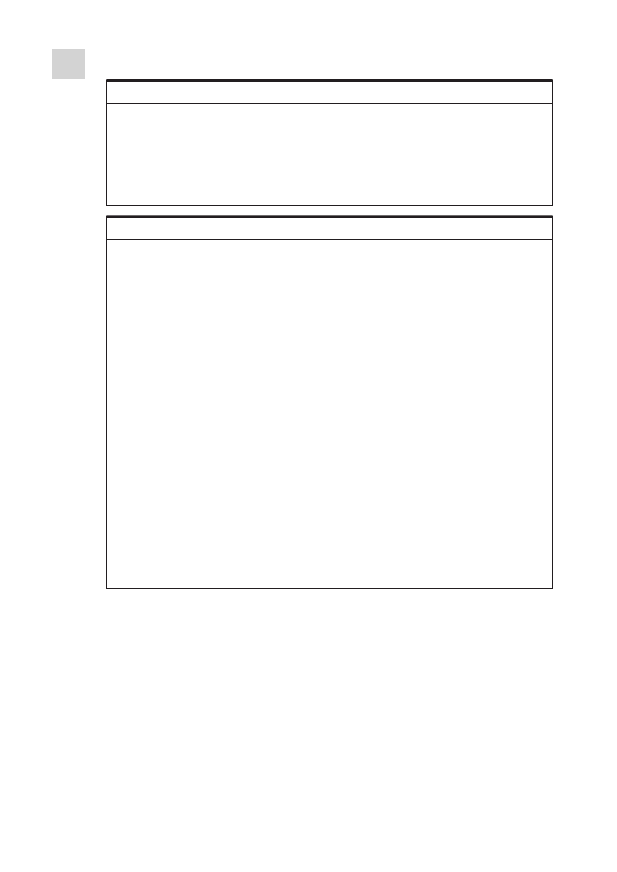

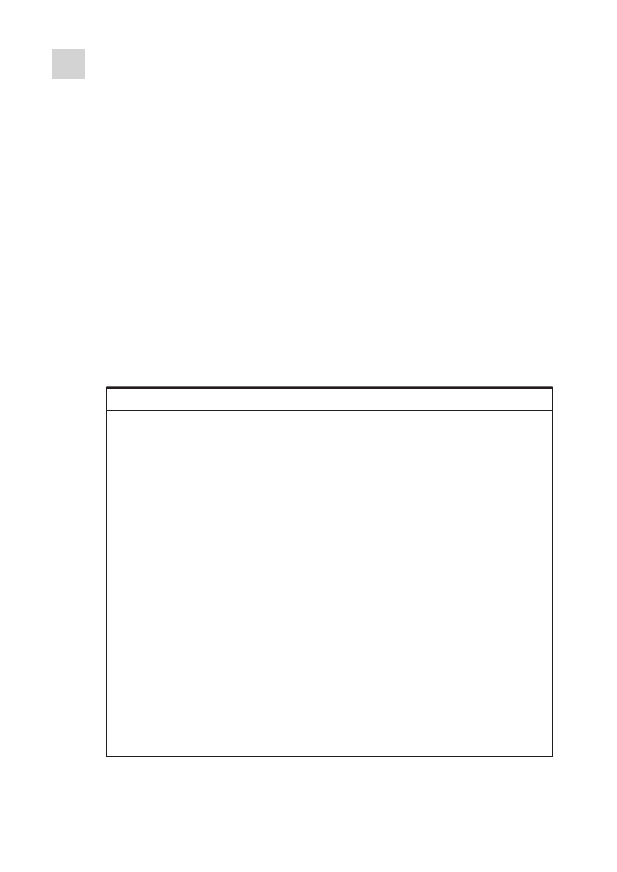

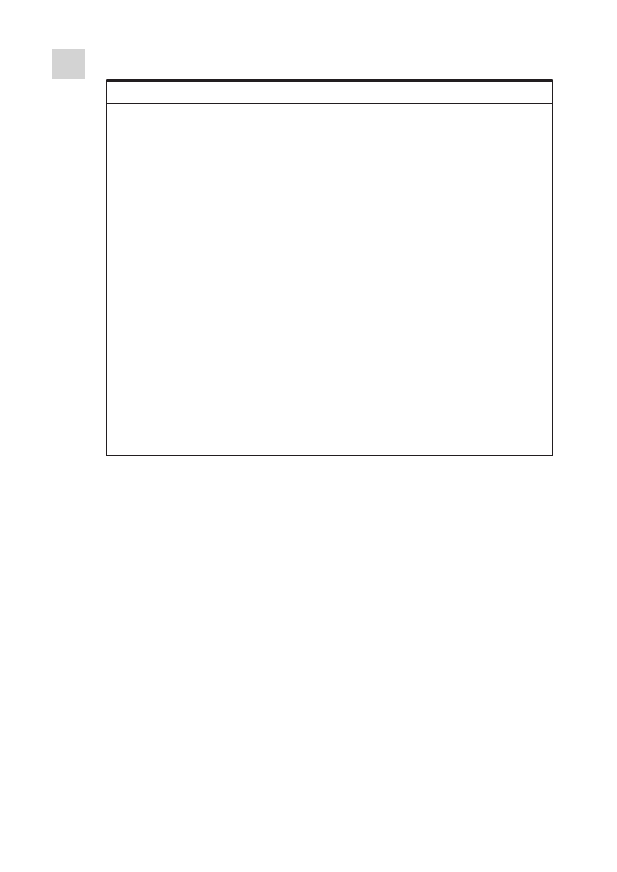

Wysokość dochodu do opodatkowania

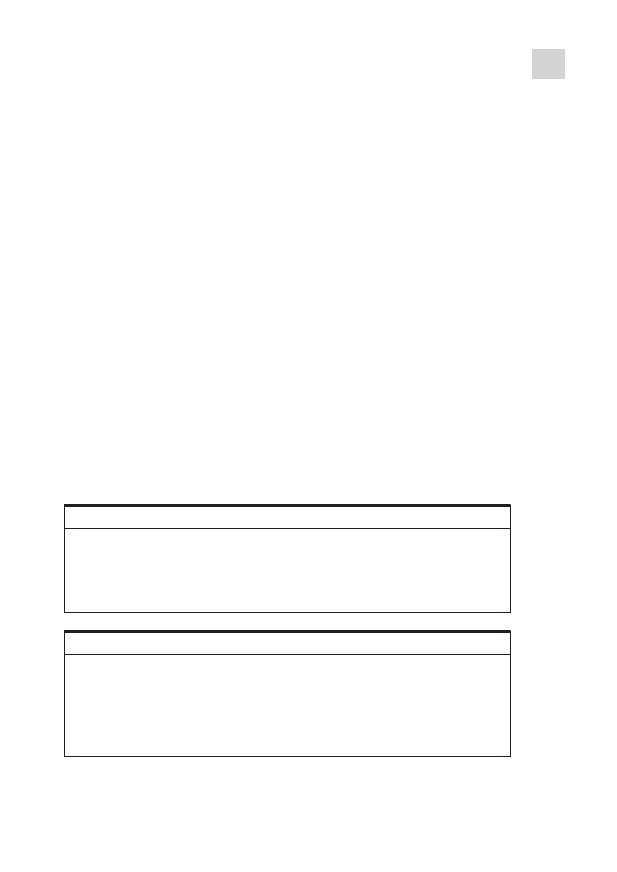

Stawka podatku (w proc.)

w 2008/2009 (w funtach)

do 34 800

20

powyżej 34 800

40

Wysokość dochodu do opodatkowania

Stawka podatku (w proc.)

w 2009/2010 (w funtach)

do 37 400

20

powyżej 37 400 do 150 000

40

powyżej 150 000

50*

* Stawka 50 proc. dotyczy dochodów uzyskanych od 1 kwietnia 2010 r.

SKALA PIT W WIELKIEJ BRYTANII

10

e-Poradnik Gazety Prawnej

polskie prawo podatkowe. Przede wszystkim należy rozważyć dwie kwestie, ak-

tualizację danych identyfikacyjnych oraz rozliczenie się z dochodów z polskim

fiskusem.

W przypadku zmiany danych objętych zgłoszeniem identyfikacyjnym podat-

nik jest zobowiązany do złożenia zgłoszenia aktualizacyjnego (NIP-3) do wła-

ściwego naczelnika urzędu skarbowego w ciągu 30 dni od zaistnienia zmiany.

Jeśli Polak w związku z wyjazdem do Wielkiej Brytanii utraci miejsce zamiesz-

kania dla celów podatkowych w Polsce, powinien dokonać aktualizacji NIP. Sy-

tuacja taka wystąpi, jeśli nie będzie on przebywał w Polsce dłużej niż 183 dni

w roku kalendarzowym ani nie będzie posiadał w Polsce centrum interesów

osobistych lub gospodarczych. Jednak nawet jeśli nadal będzie miał miejsce za-

mieszkania w Polsce w świetle polskich przepisów, ale równocześnie będzie

traktowany jak osoba posiadająca miejsce zamieszkania w Wielkiej Brytanii

zgodnie z prawem brytyjskim, powinien ustalić, gdzie ostatecznie jest jego

miejsce zamieszkania na podstawie dodatkowych kryteriów rezydencji zawar-

tych w umowie o unikaniu podwójnego opodatkowania zawartej między Pol-

ską a Wielką Brytanią. Jeśli okaże się, że za granicą – powinien dokonać aktu-

alizacji NIP. Podobne obowiązki będą ciążyć na podatniku w momencie powro-

tu do kraju.

– Osoba, której ostateczne miejsce zamieszkania nadal jest w Polsce, musi pamię-

tać o rozliczeniu się z polskim fiskusem zarówno z dochodów uzyskanych w Pol-

sce (jeśli takie posiada), jak i dochodów osiągniętych w Wielkiej Brytanii. Do tych

drugich będą miały zastosowanie postanowienia umowy polsko-brytyjskiej

– podkreśla Joanna Narkiewicz-Tarłowska.

Dodaje, że rozliczając się za rok 2009, osoba ta będzie musiała wykazać w zezna-

niu rocznym dochody za pracę w Wielkiej Brytanii, jeśli poza dochodami zagra-

nicznymi uzyskała w Polsce inne dochody. Trzeba jednak podkreślić, że docho-

dy brytyjskie uzyskane po 1 stycznia 2007 r. są zwolnione z opodatkowania

w Polsce (zgodnie z metodą wyłączenia z progresją). Należy je wziąć jedynie pod

uwagę dla celów obliczenia efektywnej stawki podatkowej, która będzie miała

zastosowanie do innych dochodów podlegających opodatkowaniu w Polsce (je-

śli takie są).

Z kolei osoby, które wraz z wyjazdem do Wielkiej Brytanii utracą miejsce za-

mieszkania w Polsce, muszą rozliczyć się w Polsce jedynie z dochodów osiągnię-

tych z polskich źródeł.

Podstawa prawna

■

Konwencja między Rzeczpospolitą Polską a Zjedno-

czonym Królestwem Wielkiej Brytanii i Irlandii Północ-

nej w sprawie unikania podwójnego opodatkowania

i zapobiegania uchylaniu się od opodatkowania w za-

kresie podatków od dochodu i od zysków majątko-

wych podpisana w Londynie 20 lipca 2006 r. (Dz.U.

nr 250, poz. 1840).

Polak mający miejsce zamieszkania w Polsce, pracujący i zarabiający tylko w Au-

strii oraz tam opodatkowany, nie będzie musiał rozliczyć się z dochodów zagra-

nicznych z polskim fiskusem.

Podobnie jak w każdym innym przypadku pracy zagranicznej najważniejszą

kwestią, którą należy ustalić w przypadku Polaka pracującego w Austrii, jest je-

go status podatkowy.

11

Rozliczanie dochodów zagranicznych

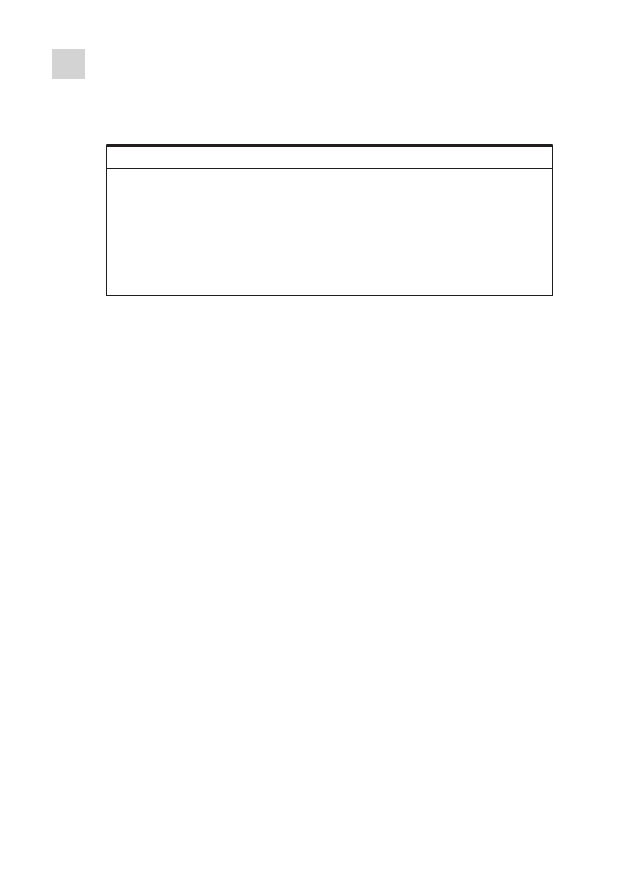

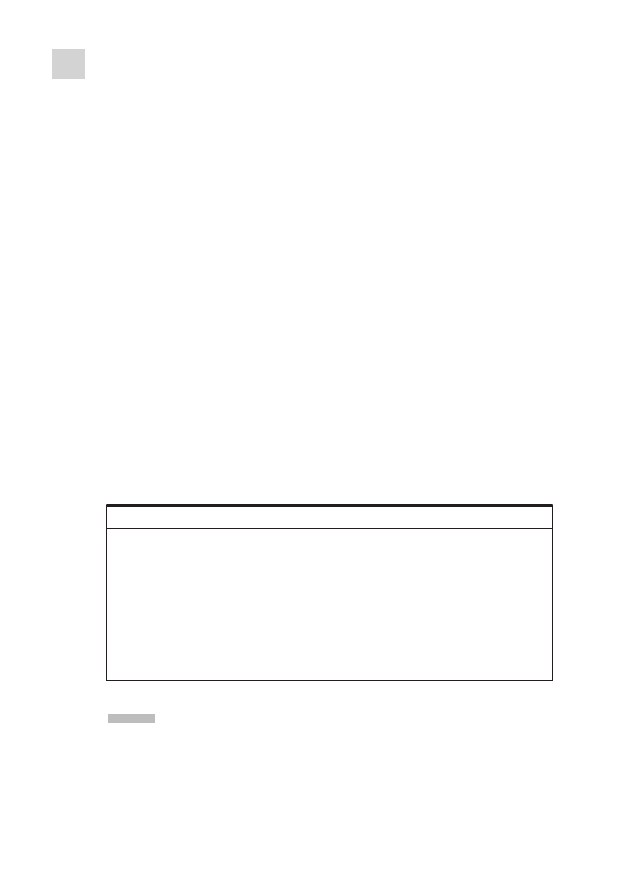

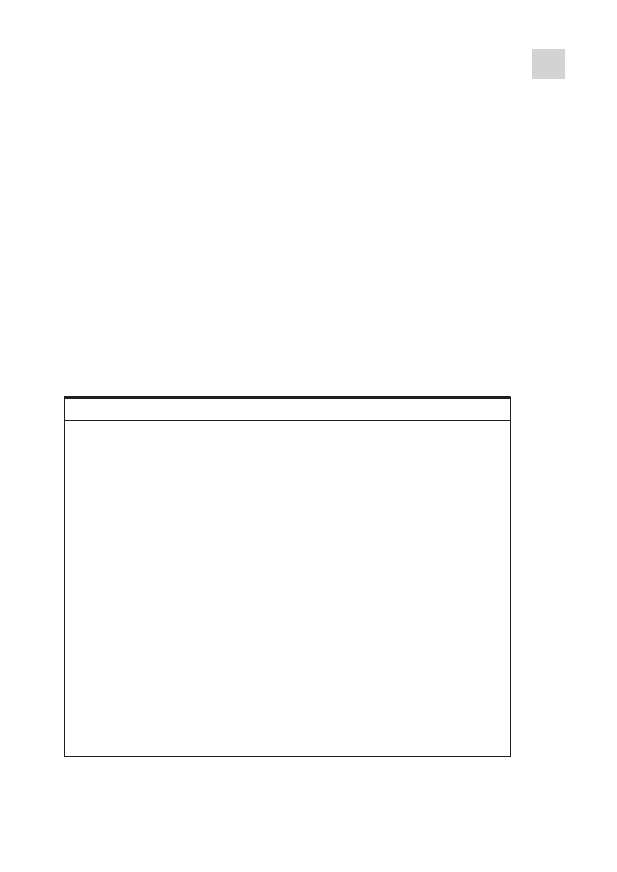

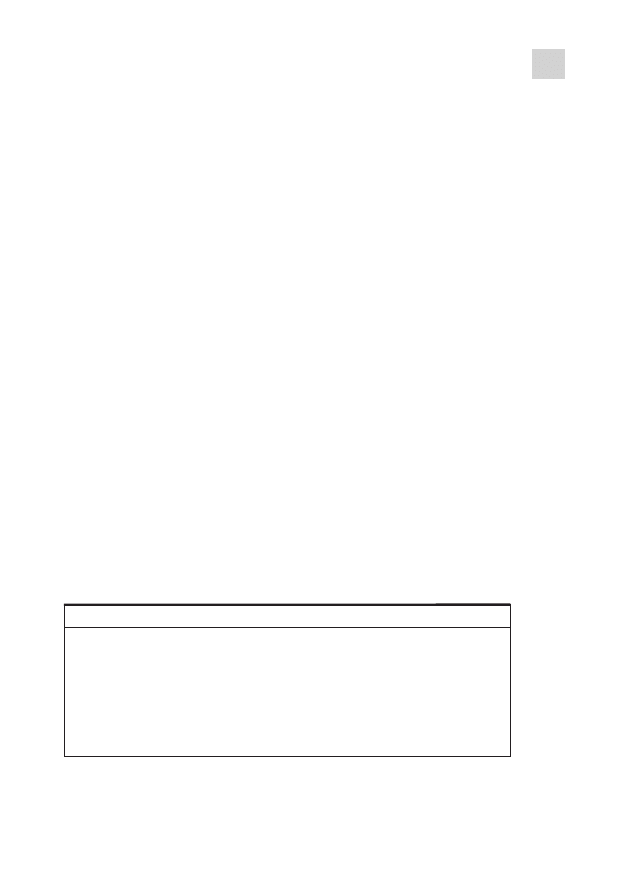

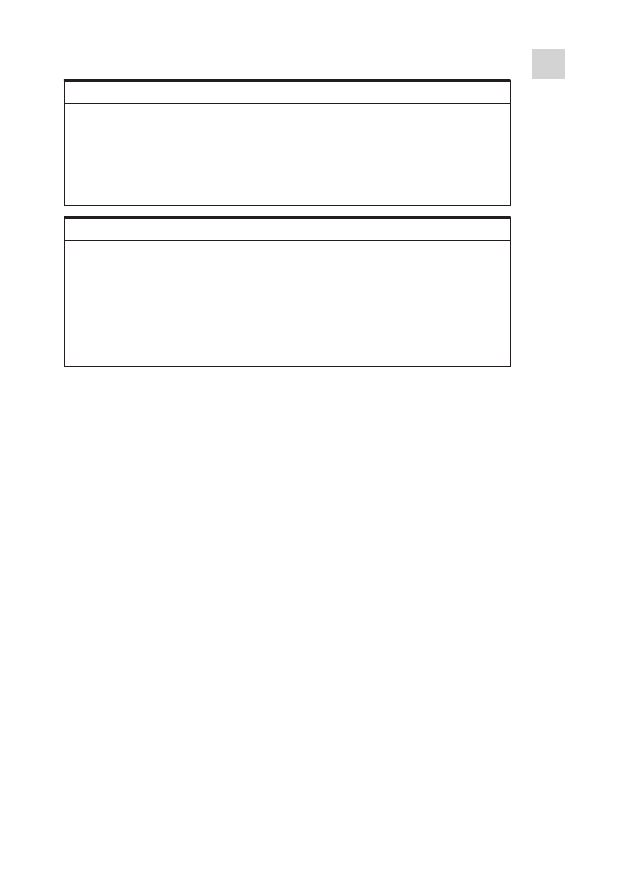

Jaka metoda do zastosowania: w celu uniknięcia podwójnego opodatkowania w przy-

padku Wielkiej Brytanii stosowana jest metoda wyłączenia z progresją. Oznacza ona, że

dochody z brytyjskiej umowy o pracę są wyłączone z opodatkowania w Polsce, ale ma-

ją wpływ na obliczenie stopy procentowej zastosowanej następnie do obliczenia podat-

ku od dochodów opodatkowanych w Polsce.

Stopę procentową oblicza się według następującego wzoru:

S% = Pc/Dc x 100, gdzie

S% – stopa procentowa

Pc – kwota podatku obliczonego od dochodu całkowitego

Dc – dochód całkowity (krajowy i zagraniczny)

Co w zeznaniu uwzględnić: Podatnik ma prawo pomniejszyć przychód o równowartość

30 proc. diety za każdy dzień pobytu poza granicami kraju, w którym podatnik pozosta-

wał w stosunku pracy (w przypadku Wielkiej Brytanii dieta wynosi 32 GBP za dzień).

Podatnik (jeżeli osiągnął dochody z polskich źródeł opodatkowane PIT) może korzystać

z ulg i zwolnień, np. może rozliczyć się wspólnie z małżonkiem czy skorzystać z ulgi na

wychowywanie dzieci. Składki na ubezpieczenia społeczne odprowadzone w Wielkiej

Brytanii mogą być również odliczone w Polsce, jeśli zostaną spełnione warunki określo-

ne w ustawie PIT.

Jakie zeznanie składać: PIT-36 i załącznik PIT/ZG

Jaki termin na złożenie PIT: za 2009 rok – 30 kwietnia 2010 r.

*przy założeniu, że podatnik musi w Polsce rozliczyć zarobki zagraniczne

ROZLICZENIE W POLSCE DOCHODÓW BRYTYJSKICH*

Dochody austriackie są zwolnione z polskiego podatku

12

e-Poradnik Gazety Prawnej

Zgodnie z przepisami polskiej ustawy o podatku dochodowym od osób fizycz-

nych za polskiego rezydenta podatkowego są uznawane osoby, które przeby-

wają w Polsce dłużej niż 183 dni w danym roku, bądź też posiadają na tery-

torium Polski ośrodek interesów życiowych. Jadwiga Chorązka, doradca po-

datkowy, menedżer w dziale doradztwa podatkowego Pricewaterhouse-

Coopers wyjaśnia, że, jeżeli dana osoba na czas pracy w Austrii np. pozosta-

wi najbliższą rodzinę w Polsce, zasadniczo pozostanie ona rezydentem po-

datkowym Polski zobowiązanym do deklarowania i opodatkowania w Polsce

swoich ogólnoświatowych dochodów. Natomiast w sytuacji, w której dana

osoba przeniosłaby do Austrii swój ośrodek interesów życiowych i spędzała-

by w Polsce mniej niż 183 dni w roku, będzie ona uważana za nierezydenta

podatkowego Polski.

– Zgodnie z wewnętrznym prawem Austrii, dana osoba będzie uznawana za re-

zydenta podatkowego Austrii (tj. osobę zobowiązaną do opodatkowywania

w Austrii ogólnoświatowych dochodów) w sytuacji, w której będzie miała miej-

sce stałego zamieszkania w Austrii bądź jeżeli jej pobyt w Austrii przekroczy

sześć miesięcy. Dodatkowo rezydentami podatkowymi Austrii stają się obywate-

le krajów Unii Europejskiej albo krajów Europejskiego Obszaru Gospodarczego,

których 90 proc. dochodów pochodzi ze źródeł austriackich – dodaje Jadwiga

Chorązka.

Konflikt rezydencji

W praktyce mogą zdarzyć się sytuacje, w których na podstawie przepisów we-

wnętrznych zarówno Polska, jak i Austria uznałyby, że dana osoba jest rezyden-

tem podatkowym w obu tych krajach. Wtedy, jak podkreśla Jadwiga Chorązka,

zastosowanie znajdą przepisy umowy o unikaniu podwójnego opodatkowania

zawartej pomiędzy Polską i Austrią. Zgodnie z umową, o miejscu zamieszkania

takiej osoby zdecydowałyby następujące warunki: stałe miejsce zamieszkania,

ściślejsze powiązania osobiste i gospodarcze, zwykłe przebywanie, obywatel-

stwo.

Jeżeli zgodnie z powyższymi warunkami nie udałoby się ustalić, w którym

kraju dana osoba jest ostatecznie rezydentem podatkowym, to władze skar-

bowe Polski i Austrii powinny rozstrzygnąć sprawę w drodze wzajemnego po-

rozumienia.

– Generalnie dochody uzyskiwane przez Polaka pracującego w Austrii będą pod-

legały opodatkowaniu w Austrii. Z tym jednak, że powołana umowa przewidu-

je możliwość zwolnienia dochodów uzyskiwanych za pracę w Austrii w sytuacji,

w której polski rezydent podatkowy byłby zatrudniony przez polską spółkę

i przebywałby w Austrii przez okres krótszy niż 183 dni w danym roku podatko-

wym – tłumaczy Jadwiga Chorązka.

PIT w Austrii

Dochodem pracownika podlegającym opodatkowaniu w Austrii jest jego wyna-

grodzenie podstawowe, jak również wartość dodatkowych świadczeń w naturze

lub w gotówce otrzymywanych od pracodawcy.

Z informacji PricewaterhouseCoopers wynika, że wewnętrzne prawo austriackie

przewiduje specyficzny sposób ustalania wartości niektórych świadczeń w natu-

rze. Przykładowo, gdy pracodawca zapewnienia pracownikom zakwaterowanie,

przychód z tego tytułu ustala się jako 75 proc. wartości miesięcznego czynszu pła-

conego przez pracodawcę (ale w sytuacji, w której pracodawca zwraca pracowni-

kowi koszty wynajmu mieszkania, cała kwota zwrotu podlega opodatkowaniu).

Również inne drobne świadczenia przyznawane przez pracodawcę mogą być zwol-

nione z opodatkowania w Austrii (np. zwolnieniu podlega przyznanie pracowni-

kowi akcji spółki pracodawcy do kwoty 1460 euro rocznie). Zwolnieniu z opodat-

kowania w Austrii podlega również wynagrodzenie wypłacane przez pracodawcę

za pracę w nadgodzinach (do wysokości wynikającej z odrębnych przepisów).

Ponadto dodatkowe wynagrodzenie pracownika w formie 13 i 14 pensji (tzn.

wynagrodzenie za wakacje i święta) do kwoty odpowiadającej dwukrotności

średniego miesięcznego wynagrodzenia pracownika jest opodatkowywane

według zryczałtowanej stawki w wysokości 6 proc. (przy czym kwota 620 eu-

ro jest w ogóle wolna od opodatkowania).

13

Rozliczanie dochodów zagranicznych

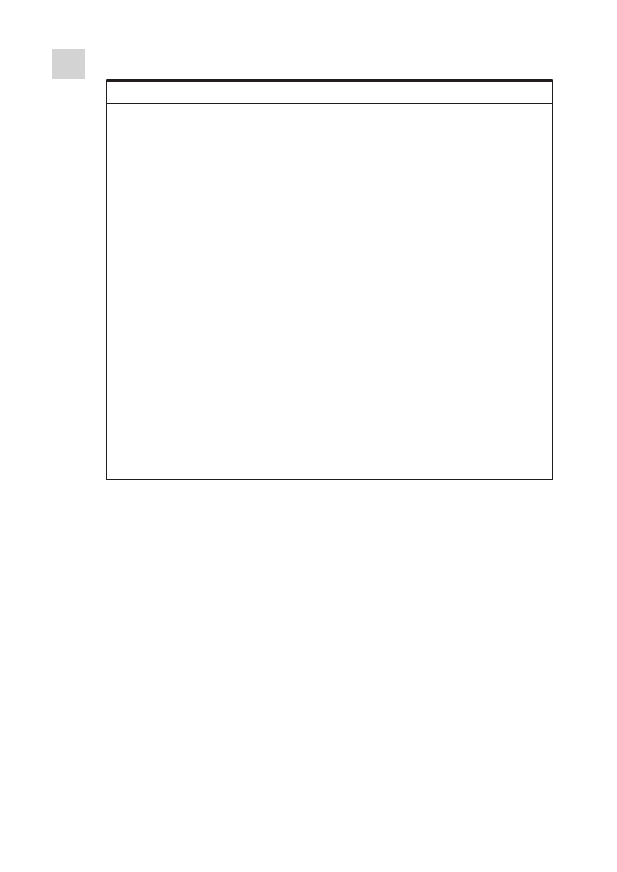

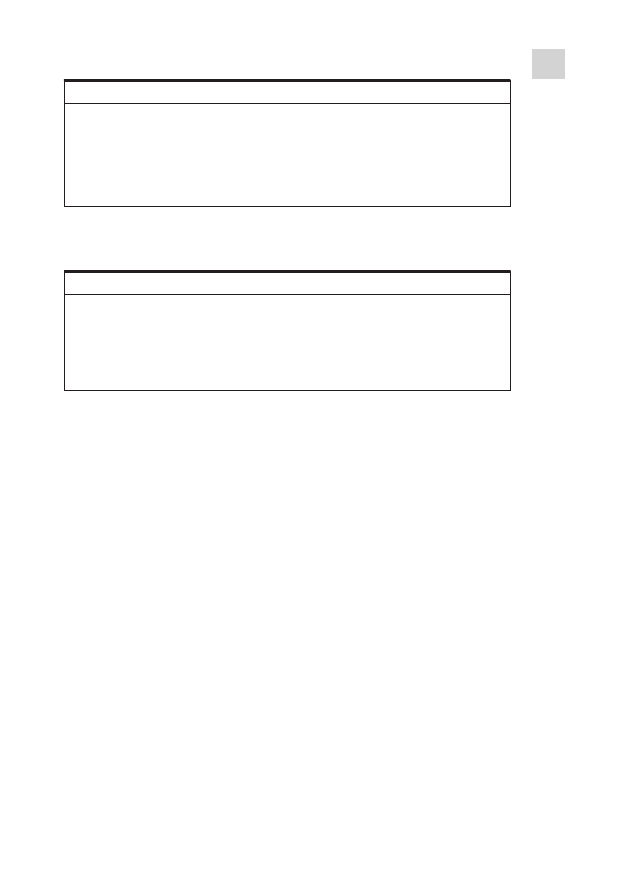

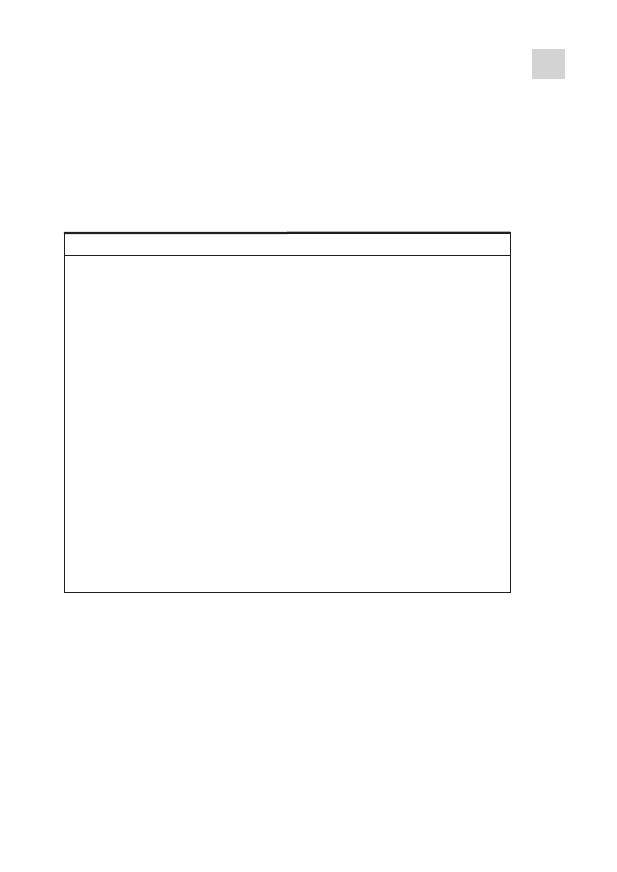

Dochód (w euro)

Stawka PIT (w proc.)

do 11 000

0

do 25 000

36,50

do 60 000

43,2143

powyżej 60 000

50

SKALA PIT W AUSTRII

Dochód (w euro)

Podatek dochodowy (w euro)

od 11 000 do 25 000

(Dochód – 11 000) x 5 110

14 000

od 25 000 do 60 000

(Dochód – 25 000) x 15 125

35 000 + 5750

powyżej 60 000

(Dochód – 60 000) x 50 proc. + 20 235

OBLICZENIE PODATKU AUSTRIACKIEGO

14

e-Poradnik Gazety Prawnej

Dodatkowo przy obliczaniu ostatecznego zobowiązania podatkowego w Au-

strii pracownik jest uprawniony do pomniejszania podatku o następujące

odliczenia:

1)

Roczny limit dochodu niezarabiającego partnera (małżonka lub konkubenta) nie może

przekroczyć 2200 euro na rok lub 6000 euro na rok w przypadku rodzin posiadających

przynajmniej jedno dziecko.

Ulgi i odliczenia w Austrii

Każda osoba mieszkająca na stałe w Austrii lub zwyczajowo tam przebywają-

ca jest traktowana jak rezydent podatkowy, niezależnie od posiadanego oby-

watelstwa. Odrębne regulacje mają zastosowanie do obywateli Unii Europej-

skiej lub Europejskiego Obszaru Gospodarczego, którzy są uznawani za au-

striackich rezydentów, jeśli uzyskują co najmniej 90 proc. dochodów na tery-

torium Austrii lub ich dochód niepodlegający austriackiemu podatkowi nie

przekracza 10 tys. euro.

Joanna Narkiewicz-Tarłowska, doradca podatkowy, starszy menedżer w Dzia-

le Doradztwa Podatkowego PricewaterhouseCoopers, wskazuje, że Austria

wprowadziła specjalne ulgi podatkowe dla cudzoziemców. Mają one zastoso-

wanie w przypadku, gdy dana osoba nie była austriackim rezydentem przez

ostatnich 10 lat i będzie pracować tymczasowo w Austrii dla austriackiego

pracodawcy w imieniu zagranicznego pracodawcy przez okres nieprzekra-

czający pięciu lat (w przypadku gdy przewidywany okres tymczasowego za-

trudnienia jest dłuższy, reguła ta nie ma zastosowania). Pracownik musi rów-

nież pozostać rezydentem swojego kraju.

Regulacja ta przewiduje pewne ulgi w poborze podatku od wypłacanych pracow-

nikowi obcokrajowcowi dodatków i świadczeń, tj. zwolnienie ich do pewnego li-

mitu z opodatkowania w Austrii. Są to następujące dodatki:

Rodzaj odliczenia od podatku Za dany rok (w euro)

Każdy pracownik

54

Dojazdy pracownika

291

Jedyna osoba zarabiająca w rodzinie

1)

:

– bez dzieci

364

– z jednym dzieckiem

494

– z dwójką dzieci

669

– z więcej niż dwójką dzieci – za każde dodatkowe dziecko

220

■

dodatek za przeniesienie do innego kraju – zwolniony z opodatkowania do

1/15 kwoty rocznej pensji brutto,

■

dodatek za prowadzenie podwójnego gospodarstwa domowego – zwolnio-

ny z opodatkowania do 2200 euro miesięcznie,

■

dodatek za podróże do kraju macierzystego w celu utrzymania gospodarstwa

domowego – zwolniony z opodatkowania do 3372 euro rocznie,

■

dodatek za opłatę czesnego w prywatnej szkole w Austrii – zwolniony z opo-

datkowania do kwoty 110 euro miesięcznie za każdego dziecko.

Dodatkowe, szczególne wydatki, wydatki służbowe oraz inne nadzwyczajne

koszty mogą być uwzględnione w rocznym zeznaniu podatkowym. Ulga nie ma

zastosowania, jeśli łączna kwota wymienionych dodatków przekroczy 35 proc.

dochodu podlegającego opodatkowaniu.

– W celu zastosowania ulgi pracodawca powinien przesłać właściwemu urzę-

dowi skarbowemu na początku oddelegowania danej osoby do Austrii oraz

z początkiem każdego kolejnego roku kalendarzowego pisemne oświadcze-

nie wskazujące pracowników, których będzie dotyczyć preferencyjne opodat-

kowanie – stwierdza Joanna Narkiewicz-Tarłowska.

Jednocześnie dodaje, że jeśli chodzi o ogólne zasady opodatkowania docho-

dów ze stosunku pracy przez nierezydentów, muszą oni składać zeznania po-

datkowe, jeśli ich dochód z austriackich źródeł przekracza 2 tys. euro i nie by-

ły od niego pobierane zaliczki na podatek. Dochód ten jest opodatkowywany

według progresywnych stawek podatkowych. Ulga w postaci zerowej stawki

podatkowej dla dochodu nieprzekraczającego 11 tys. euro nie ma tutaj zasto-

sowania. Wydatki poniesione przez podatnika mogą być uznane za koszty

uzyskania przychodu jedynie wtedy, gdy są związane z opodatkowywanymi

dochodami. Indywidualne ulgi podatkowe są przyznawane wyłącznie pra-

cownikom.

Dochody uzyskane z tytułu zatrudnienia w Austrii przez zagranicznego praco-

dawcę podlegają podatkowi w wysokości 20 proc.

15

Rozliczanie dochodów zagranicznych

16

e-Poradnik Gazety Prawnej

Podstawa prawna

■

Umowa między Rzecząpospolitą Polską a Republiką

Austrii w sprawie unikania podwójnego opodatkowa-

nia w zakresie podatków od dochodu i od majątku

podpisana w Wiedniu 13 stycznia 2004 r. (Dz.U.

z 2005 r. nr 224, poz. 1921).

■

Protokół między Rzecząpospolitą Polską a Republiką

Austrii o zmianie Umowy między Rzecząpospolitą Pol-

ską a Republiką Austrii w sprawie unikania podwójne-

go opodatkowania w zakresie podatków od dochodu

i od majątku, podpisanej w Wiedniu 13 stycznia 2004 r.,

podpisany w Warszawie 4 lutego 2008 r. (Dz.U. z 2008 r.

nr 222, poz. 1450).

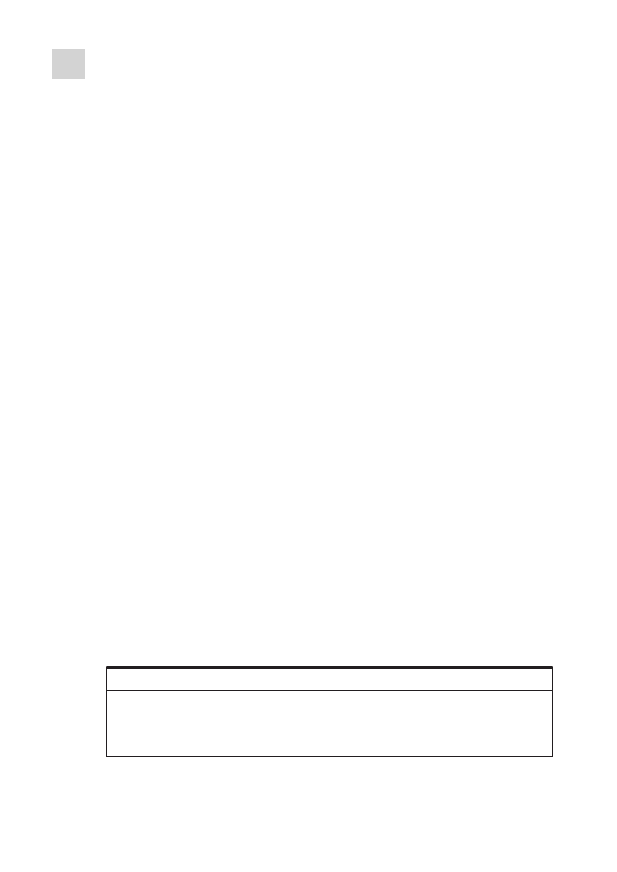

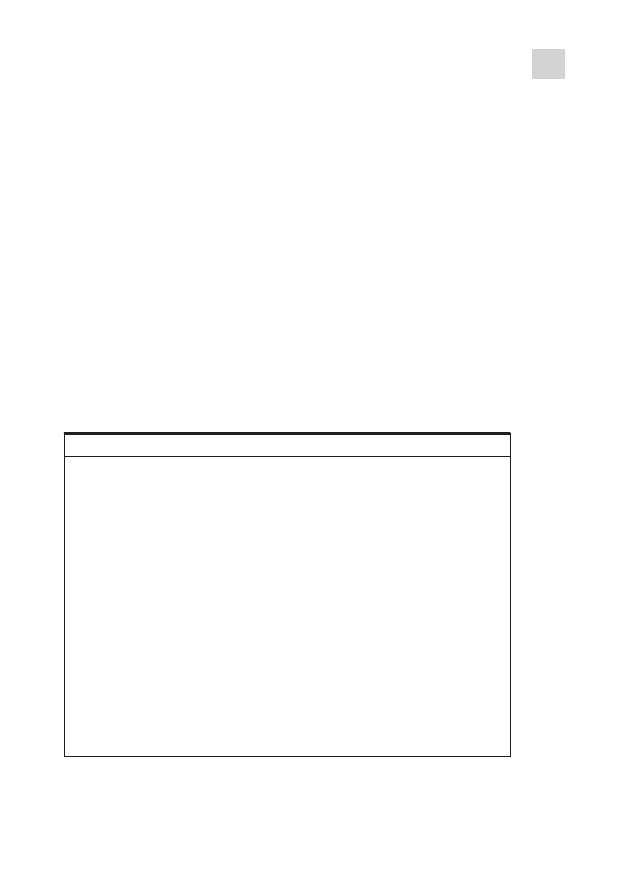

Jaka metoda do zastosowania: w celu uniknięcia podwójnego opodatkowania w przy-

padku Austrii stosowana jest metoda wyłączenia z progresją. Oznacza ona, że dochody

z niemieckiej umowy o pracę są wyłączone z opodatkowania w Polsce, ale mają wpływ

na obliczenie stopy procentowej zastosowanej następnie do obliczenia podatku od do-

chodów opodatkowanych w Polsce.

Stopę procentową oblicza się według następującego wzoru:

S% = Pc/Dc x 100, gdzie

S% – stopa procentowa

Pc – kwota podatku obliczonego od dochodu całkowitego

Dc – dochód całkowity (krajowy i zagraniczny)

Co w zeznaniu uwzględnić: Przede wszystkim podatnik ma prawo pomniejszyć przy-

chód o równowartość 30 proc. diety za każdy dzień pobytu poza granicami kraju, w któ-

rym podatnik pozostawał w stosunku pracy (w przypadku Austrii dieta wynosi 45 euro

za dzień).

Podatnik (jeżeli osiągnął dochody z polskich źródeł opodatkowane PIT) może korzystać

z ulg i zwolnień, np. może rozliczyć się wspólnie z małżonkiem czy skorzystać z ulgi na

wychowywanie dzieci. Składki na ubezpieczenia społeczne odprowadzone w Austrii

mogą być odliczone w Polsce (pod pewnymi warunkami).

Jakie zeznanie składać: PIT-36 i załącznik PIT/ZG

Jaki termin na złożenie PIT: za 2009 rok – 30 kwietnia 2010 r.

*przy założeniu, że podatnik musi w Polsce rozliczyć zarobki zagraniczne

ROZLICZENIE W POLSCE DOCHODÓW AUSTRIACKICH*

Zarobki belgijskie polski podatnik wykazuje w PIT-36, stosując metodę propor-

cjonalnego odliczenia w celu uniknięcia podwójnego opodatkowania tego same-

go dochodu.

Za osobę posiadającą w Polsce miejsce zamieszkania dla celów podatkowych

uważa się taką, która przebywa w Polsce przez więcej niż 183 dni w roku kalen-

darzowym albo posiada w Polsce centrum interesów osobistych lub gospodar-

czych. Jak wyjaśniła Iwona Boniecka, starszy konsultant w Pricewaterhouse-

Coopers, w przypadku Polaków wykonujących pracę za granicą pierwszy z wy-

mienionych warunków nie będzie, co do zasady spełniony. Biorąc również pod

uwagę fakt, że osoby te wykonują pracę w Belgii, nie powinny być one również

uznawane za posiadające w Polsce centrum interesów gospodarczych, chyba że

oprócz wynagrodzenia za pracę osiągałyby one istotne przychody z innych źródeł

na terytorium Polski (np. działalności gospodarczej, kapitałów pieniężnych itp.).

– Zakres obowiązku podatkowego tych osób będzie więc w głównej mierze uza-

leżniony od tego, czy posiadają one w Polsce centrum interesów osobistych (np.

czy członkowie ich najbliższej rodziny towarzyszą im w okresie oddelegowania

za granicę itp.). W przypadku gdyby i ten warunek nie został spełniony, osoby

oddelegowane byłyby uznane za nieposiadające w Polsce miejsca zamieszkania

dla celów podatkowych. W konsekwencji cieszyłyby się one ograniczonym obo-

wiązkiem podatkowym, którego skutkiem jest podleganie w Polsce opodatkowa-

niu jedynie w zakresie dochodu za pracę tutaj świadczoną lub osiąganego ze

źródeł położonych w Polsce – podkreśliła Iwona Boniecka.

Miejsce zamieszkania

Ustalenie rezydencji podatkowej w Belgii odbywa się na podobnych zasadach, jak

w Polsce. Za rezydenta belgijskiego uważa się osobę posiadającą w Belgii stałe

miejsce zamieszkania (w tym zakresie zasadnicze znaczenie ma miejsce przeby-

wania członków najbliższej rodziny osoby oddelegowanej) lub ustanowienie

przez osobę oddelegowaną jej centrum interesów ekonomicznych na terytorium

Belgii. Zgodnie z tymi zasadami – jak wytłumaczyła w rozmowie z nami Joanna

Narkiewicz-Tarłowska, doradca podatkowy, starszy menedżer w Pricewater-

houseCoopers, belgijskimi rezydentami podatkowymi będą w szczególności oso-

by, których członkowie najbliższej rodziny przebywają w Belgii, a w przypadku

osób niepozostających w związku małżeńskim – takie, które posiadają w Belgii

miejsce zamieszkania oraz centrum interesów gospodarczych.

17

Rozliczanie dochodów zagranicznych

Zarobki belgijskie rozliczane

według proporcjonalnego odliczenia

18

e-Poradnik Gazety Prawnej

Dochody z pracy

Eksperci PricewaterhouseCoopers podkreślają, że dochody osiągane z tytułu

pracy wykonywanej przez osobę oddelegowaną na terytorium Belgii będą,

co do zasady, podlegały opodatkowaniu w tym kraju, chyba że długość jej po-

bytu w Belgii nie przekroczyłaby 183 dni w 12-miesięcznym okresie rozpoczy-

nającym się lub kończącym w danym roku podatkowym oraz podstawą jej

zatrudnienia byłaby polska umowa o pracę (chodzi tu o spełnienie warunków

określonych w art. 15 ust. 2 polsko-belgijskiej o unikaniu podwójnego opodat-

kowania).

– Wówczas wynagrodzenie osoby oddelegowanej mogłoby podlegać opodatko-

waniu jedynie w Polsce. Gdyby jednak wymienione warunki nie zostały spełnio-

ne, dochód mógłby podlegać opodatkowaniu zarówno w Belgii, jak i w Polsce (ze

względu na polską rezydencję podatkową). W takim przypadku, zgodnie z po-

stanowieniami przedmiotowej umowy, podatek zapłacony w Belgii od dochodu

za pracę tam wykonywaną mógłby (do określonego limitu) zostać odliczony od

dochodu podlegającego opodatkowaniu w Polsce – argumentuje Joanna Narkie-

wicz-Tarłowska.

Przychodem pracownika ze stosunku pracy są, co do zasady, wszystkie ele-

menty wynagrodzenia zapewniane mu przez pracodawcę. Z informacji eks-

pertów PricewaterhouseCoopers wynika, że należą do nich w szczególności:

wynagrodzenie zasadnicze, premie, używanie samochodu służbowego dla

celów prywatnych, przychody z realizacji opcji związane z pracą wykonywa-

ną w Belgii itp.

W przypadku gdyby sytuacja osobista i gospodarcza danej osoby przemawiała za

uznaniem jej jednocześnie za polskiego i belgijskiego rezydenta podatkowego, zasto-

sowanie znajdą zasady ustalania rezydencji podatkowej przewidziane w polsko-bel-

gijskiej umowie o unikaniu podwójnego opodatkowania. Zgodnie z postanowieniami

tej umowy, o ostatecznym ustaleniu miejsca zamieszkania zdecydowałyby następujące

warunki:

– stałe miejsce zamieszkania,

– ściślejsze powiązania osobiste i gospodarcze,

– zwykłe przebywanie,

– obywatelstwo,

a w ostateczności porozumienie właściwych polskich i belgijskich władz podatkowych.

PODWÓJNA REZYDENCJA

Odliczenia podatkowe

Podatnik pracujący w Belgii może po spełnieniu wymaganych warunków skorzy-

stać z ulg podatkowych przewidzianych w tym państwie. Prawo belgijskie prze-

widuje możliwość pomniejszenia osiąganego wynagrodzenia brutto o koszty

uzyskania przychodu.

– Mogą być one określone w wysokości kosztów rzeczywiście poniesionych (pod

warunkiem że są one poparte odpowiednią dokumentacją) bądź też określone

w sposób zryczałtowany (w takim wypadku maksymalne odliczenie wynosi

3540 euro w odniesieniu do 2009 r. i 3590 euro w 2010 r.) – podpowiada Iwo-

na Boniecka.

Dodaje też, że dochody osiągane przez małżonków podlegają odrębnemu opo-

datkowaniu, jednak w sytuacji, w której tylko jeden z małżonków osiągnął przy-

chód, istnieje możliwość skorzystania z preferencyjnej metody jego opodatkowa-

nia. Sprowadza się ona do zastosowania fikcji polegającej na przyjęciu, że

30 proc. osiągniętego przez jednego z małżonków dochodu (do kwoty 9280 eu-

ro rocznie w 2009 r.) zostaje przypisana do drugiego z małżonków, co umożli-

wia im dwukrotne skorzystanie z kwoty wolnej od opodatkowania.

Warto też wiedzieć, że belgijski rok podatkowy trwa od 1 stycznia do 31 grudnia.

Przywileje dla nierezydentów

Co ciekawe w Belgii nierezydenci mogą korzystać z pewnych udogodnień podat-

kowych. Prawo belgijskie zapewnia bowiem pod pewnymi warunkami preferen-

cyjne zasady opodatkowania dochodów niektórych osób czasowo oddelegowa-

nych do wykonywania pracy w Belgii (tzw. special expatriate tax regime). Dotyczy

to członków wyższej kadry zarządzającej oraz osób niepełniących co prawda

funkcji menedżerskich, ale posiadających szczególną wiedzę lub umiejętności.

Joanna Narkiewicz-Tarłowska wskazuje, że podstawowymi warunkami upraw-

niającymi do skorzystania z omawianego reżimu są czasowe przebywanie na te-

rytorium Belgii, posiadanie ograniczonego obowiązku podatkowego w Belgii,

19

Rozliczanie dochodów zagranicznych

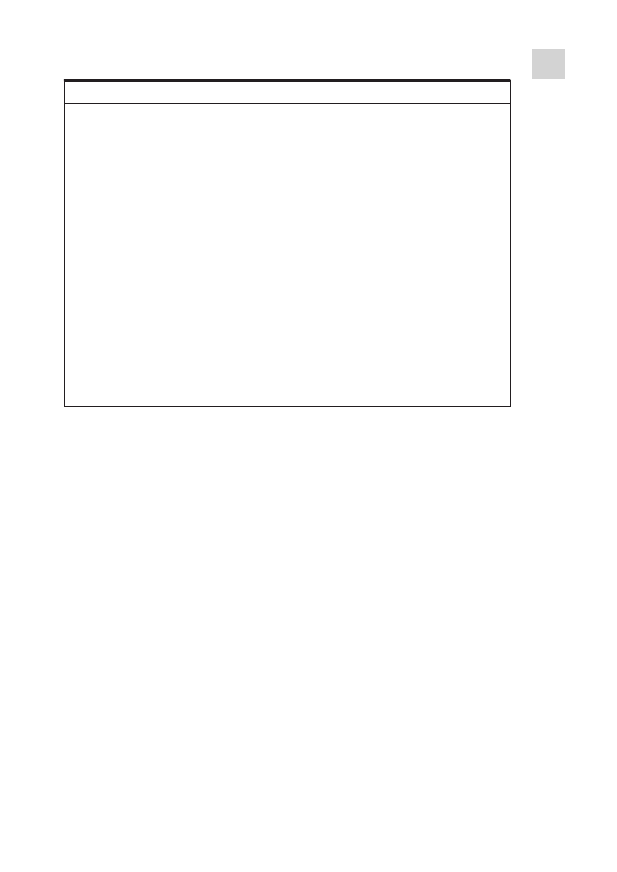

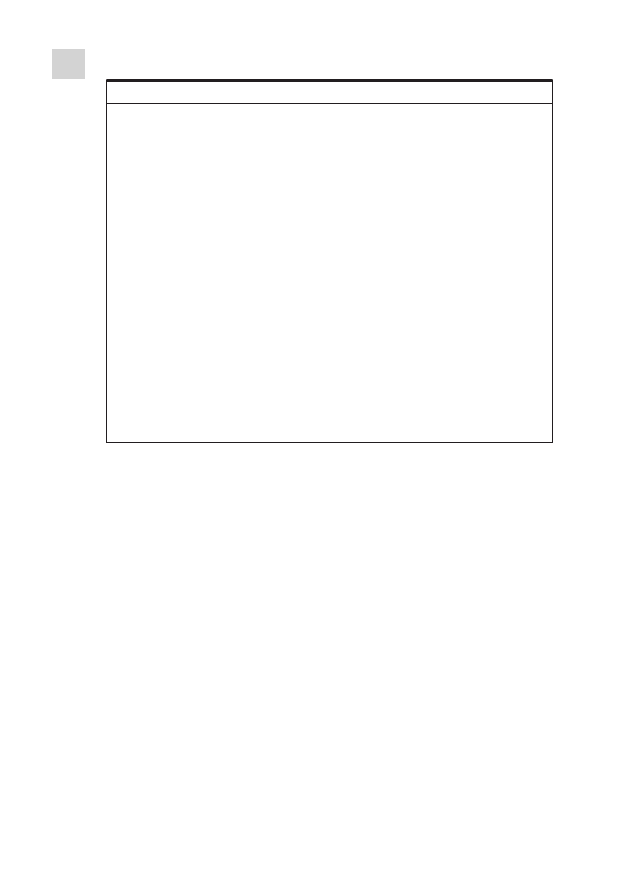

Przedział skali

Przychody

Stawka podatku

podatkowej*

(euro)

(w proc.)

1 przedział

0–7900

25

2 przedział

7900–11 240

30

3 przedział

11 240–18 730

40

4 przedział

18 730–34 330

45

5 przedział

34 330

50

* Kwoty poszczególnych przedziałów skali podatkowej w 2009 r.

SKALA PIT W BELGII

20

e-Poradnik Gazety Prawnej

a także złożenie odpowiedniego wniosku, co powinno nastąpić w terminie sze-

ściu miesięcy liczonych od pierwszego dnia miesiąca następującego po przyjeź-

dzie do Belgii. Niedochowanie tego terminu wiąże się, co do zasady, z pozosta-

wieniem wniosku bez rozpoznania. Rozpatrując wniosek władze skarbowe ba-

dają wszelkie okoliczności osobiste i gospodarcze towarzyszące oddelegowaniu

danej osoby ubiegającej się o objęcie jej omawianym reżimem. Przedmiotem za-

interesowania organów podatkowych są tutaj nie tylko fakt posiadania nierucho-

mości czy podlegania ubezpieczeniom społecznym za granicą, ale także takie

okoliczności jak przedłużenie ważności karty kredytowej posiadanej za granicą

czy długość trwania umowy o pracę. Złożeniu wniosku powinno towarzyszyć

przedstawienie władzom skarbowym wielu dokumentów, w tym kopii paszpor-

tu, kopii listu oddelegowującego czy oświadczenia o doświadczeniu zdobytym

u poprzednich pracodawców.

Wydaje się, że zasadniczą korzyścią wynikającą z podlegania preferencyjnemu

reżimowi podatkowemu jest zwolnienie z opodatkowania części świadczeń za-

pewnianych pracownikowi przez pracodawcę. Charakter oraz wysokość przyzna-

wanych zwolnień zależy od tego, czy gwarantowane pracownikowi wynagrodze-

nie jest wynagrodzeniem netto czy brutto. Do świadczeń korzystających ze zwol-

nienia należą w szczególności wydatki poniesione przez pracodawcę w związku

z przyjazdem pracownika do Belgii oraz opuszczeniem przez niego tego kraju,

zapewnieniem pracownikowi zakwaterowania w trakcie oddelegowania czy wy-

kształcenia jego dzieci uczęszczających do szkół podstawowych i średnich.

Dodatkową korzyścią dla osób korzystających z preferencyjnego reżimu jest tak-

że podleganie przez nie obowiązkowi podatkowemu w Belgii jedynie od docho-

dów za pracę świadczoną w tym kraju, a w konsekwencji zwolnienie z opodat-

kowania w Belgii części dochodu odpowiadającej pracy wykonywanej poza jej

granicami.

Trzeba jednak wiedzieć, że władze skarbowe uważnie sprawdzają dowody po-

twierdzające wykonywanie pracy za granicą. Przedmiotem ich zainteresowania

są np.: bilety lotnicze wraz z kartą pokładową, rachunki za hotele czy restaura-

cje, podsumowania ze spotkań, w których dany pracownik uczestniczył; rapor-

ty przygotowane przez pracownika (uczestnika spotkania) dla spółki mającej

swą siedzibę poza terytorium Belgii; potwierdzenie płatności dokonanych kar-

tą kredytową.

Ponadto zaletą omawianego reżimu jest również zastosowanie szczególnych za-

sad opodatkowania dochodów kapitałowych, w tym korzystanie przez pracow-

nika z wyłączenia z opodatkowania dywidend wypłacanych przez spółkę posia-

dającą swą siedzibę poza Belgią.

Podstawa prawna

■

Konwencja między Rzecząpospolitą Polską a Króle-

stwem Belgii w sprawie unikania podwójnego opo-

datkowania oraz zapobiegania oszustwom podatko-

wym i uchylaniu się od opodatkowania w zakresie po-

datków od dochodu i majątku podpisana w Warszawie

20 sierpnia 2001 r. (Dz.U. z 2004 r. nr 211, poz.

2139).

21

Rozliczanie dochodów zagranicznych

Jaka metoda do zastosowania: w celu uniknięcia podwójnego opodatkowania

w przypadku Belgii stosowana jest metoda odliczenia proporcjonalnego. Podatnik w ze-

znaniu rocznym składanym w polskim urzędzie skarbowym wykazuje swoje dochody

z pracy za granicą oraz zapłacony tam podatek.

Odliczenie podatku w Polsce możliwe jest do limitu, który obliczany jest według wzoru:

L = Pc x Dz/Dc

L – limit odliczenia

Pc – podatek obliczony od całości dochodów

Dz – dochód zagraniczny

Dc – dochód całkowity

Co w zeznaniu uwzględnić: kwotę przychodu z umowy o pracę pomniejsza się

o koszty uzyskania przychodów, które w 2009 roku wynosiły 111,25 zł miesięczne.

Ponadto podatnik ma prawo pomniejszyć przychód o równowartość 30 proc. diety za

każdy dzień pobytu poza granicami kraju, w którym podatnik pozostawał w stosunku

pracy (w przypadku Belgii dieta wynosi 45 euro za każdy dzień).

Podatnik (jeżeli osiągnął dochody z polskich źródeł opodatkowane PIT) może korzystać

z ulg i zwolnień, np. może rozliczyć się wspólnie z małżonkiem czy skorzystać z ulgi

na wychowywanie dzieci. W zeznaniach za rok 2009 można skorzystać z odliczenia od

dochodu składek na ubezpieczenia społeczne odprowadzonych w Belgii (pod pewny-

mi warunkami). Dodatkowo w zeznaniu podatkowym podatnik będzie mógł ująć tzw.

ulgę abolicyjną, w ramach której ma prawo odliczyć od podatku wynikającego z rocz-

nego rozliczenia podatkowego kwotę stanowiącą różnicę między podatkiem obliczo-

nym przy zastosowaniu do przychodów z pracy uzyskanych za granicą metody kredy-

towej a kwotą podatku obliczonego przy zastosowaniu do tych przychodów metody

wyłączenia z progresją.

Jakie zeznanie składać: PIT-36 i załączniki PIT/ZG oraz PIT/O w przypadku korzysta-

nia z ulgi abolicyjnej.

Jaki termin na złożenie PIT: za 2009 rok – 30 kwietnia 2010 r., za rok 2010

– 30 kwietnia 2011 r.

*przy założeniu, że podatnik musi w Polsce rozliczyć zarobki zagraniczne

ROZLICZENIE W POLSCE DOCHODÓW BELGIJSKICH*

22

e-Poradnik Gazety Prawnej

Pracując w danym roku podatkowym tylko w Bułgarii (i nie uzyskując innych do-

chodów podlegających opodatkowaniu podatkiem progresywnym w Polsce),

nie ma konieczności rozliczania bułgarskich zarobków w Polsce. Polak rozlicza-

jący swoje dochody z tytuły pracy w Bułgarii w Polsce w celu uniknięcia podwój-

nego opodatkowania powinien zastosować metodę wyłączenia z progresją.

Osoby, które podejmują pracę na terenie Bułgarii i będą miały obowiązki w za-

kresie podatku dochodowego od osób fizycznych oraz ubezpieczeń społecznych,

powinny zarejestrować się w odpowiednim bułgarskim organie skarbowym.

– W związku z rejestracją zostanie nadany im numer identyfikacyjny, którym bę-

dzie trzeba posługiwać się podczas kontaktów z urzędem w sprawach podatku

i ubezpieczeń społecznych – tłumaczy Agata Deptuch, menedżer, doradca podat-

kowy w PricewaterhouseCoopers.

Joanna Narkiewicz-Tarłowska, starszy menedżer, doradca podatkowy w Price-

waterhouseCoopers, wskazuje, że sposób opodatkowania danej osoby w Bułga-

rii, podobnie jak w Polsce, zależy od jej statusu podatkowego (tzw. rezydencji po-

datkowej).

– Polak, który zostanie uznany za rezydenta podatkowego w Bułgarii, będzie

podlegał w Bułgarii opodatkowaniu od całości swoich światowych dochodów

uzyskanych w danym roku podatkowym (tj. od dochodów z pracy, nieruchomo-

ści położonych za granicą, kapitałów zagranicznych itp.). Natomiast osoba bę-

dąca nierezydentem podatkowym w Bułgarii będzie musiała opodatkować jedy-

nie dochody z pracy w Bułgarii oraz inne dochody ze źródeł w Bułgarii (np. do-

chód z najmu nieruchomości położonej na terytorium Bułgarii) – dodaje Joan-

na Narkiewicz-Tarłowska.

Z jej informacji wynika także, że zgodnie z bułgarskimi przepisami podatkowy-

mi, bez względu na posiadane obywatelstwo, dana osoba może zostać uznana za

rezydenta podatkowego w Bułgarii, jeśli spełni którykolwiek z następujących

warunków:

■

osoba posiada adres stałego miejsca zamieszkania w Bułgarii, lub

■

przebywa w Bułgarii przez okres przekraczający 183 dni podczas każdego

12-miesięcznego okresu. W tym przypadku dana osoba staje się rezydentem

podatkowym w całym roku kalendarzowym, w którym jej pobyt przekroczył

183 dni. Dla potrzeb obliczenia długości pobytu dzień przyjazdu i dzień wy-

jazdu z Bułgarii liczone są jako dni pobytu w Bułgarii, lub

■

trzecim warunkiem ważnym dla uzyskania statusu rezydenta w Bułgarii jest

posiadanie ośrodka interesów życiowych w Bułgarii. Ośrodek interesów

Praca w Bułgarii nie zawsze podlega PIT w Polsce

życiowych określa się w stosunku do osobistych i gospodarczych powiązań

danej osoby z krajem, biorąc pod uwagę wiele okoliczności, takich jak miejsce

przebywania rodziny, posiadane nieruchomości, miejsce wykonywania pracy.

Wynagrodzenie do opodatkowania

Każdy przychód, uzyskiwany z umowy o pracę, bez względu na źródło wypłaty

(umowa o pracę zawarta ze spółką posiadającą siedzibę na terytorium Polski lub

Bułgarii), jeżeli praca była wykonywana na terytorium Bułgarii, uznawany jest

za pochodzący ze źródeł w Bułgarii.

Z danych ekspertów PricewaterhouseCoopers wynika, że do przychodów ze sto-

sunku pracy oprócz wynagrodzenia zasadniczego zalicza się różnego rodzaju

premie, nagrody, wypłaty pieniężne, świadczenia w gotówce lub naturze (np.

koszty wynajmu mieszkania oraz opłat z nim związanych czy też koszty przelo-

tów do kraju w celach prywatnych pokrywane przez pracodawcę).

– W przypadku gdy nasze wynagrodzenie wypłacane jest na podstawie umowy

o pracę zawartej ze spółką bułgarską, podatek dochodowy od osób fizycznych na-

leżny z tytułu uzyskiwanego wynagrodzenia obliczany i potrącany jest przez

pracodawcę dokonującego wypłaty wynagrodzenia. Konsekwentnie bułgarski

pracodawca zobowiązany jest do przekazania podatku do właściwego organu

skarbowego. W przypadku gdy wykonujemy pracę w Bułgarii na podstawie umo-

wy o pracę ze spółką nieposiadającą siedziby na terytorium Bułgarii (np. na pod-

stawie umowy zawartej z firmą polską), będziemy osobiście odpowiedzialni za

zadeklarowanie naszych dochodów w zeznaniu podatkowym oraz obliczanie

i wpłacanie odpowiedniego podatku do właściwego organu podatkowego – pod-

kreśla Agata Deptuch.

Termin na złożenie w Bułgarii zeznania podatkowego za dany rok podatkowy

upływa, podobnie jak w Polsce, z dniem 30 kwietnia roku następującego po ro-

ku podatkowym.

Wysokość podatku

Od 1 stycznia 2008 r. Bułgaria wprowadziła 10-proc. podatek liniowy mający za-

stosowanie do dochodów ze stosunku pracy (bez względu na status podatkowy

pracownika). Wraz z wprowadzeniem w Bułgarii podatku liniowego zniesiono

wszystkie ulgi prorodzinne i odliczenia podatkowe korzystne dla rodzin z dzieć-

mi oraz kwotę wolną od podatku. Pracownicy pokrywają część składek płaconych

na ubezpieczenie społeczne. Podstawę wymiaru składek na ubezpieczenie spo-

łeczne stanowi, co do zasady, przychód wynoszący nie więcej niż 2 tys. BGN

miesięcznie (w 2009 roku).

23

Rozliczanie dochodów zagranicznych

24

e-Poradnik Gazety Prawnej

Podstawa prawna

■

Umowa między Rzecząpospolitą Polską a Republiką

Bułgarii w sprawie unikania podwójnego opodatkowa-

nia w zakresie podatków od dochodu i majątku, spo-

rządzona w Warszawie 11 kwietnia 1994 r. (Dz.U.

z 1995 r. nr 137, poz. 679).

Polski rezydent podatkowy, który uzyskuje dochody zarówno w Polsce, jak

i w Rumunii, będzie zobowiązany do rozliczenia całości swoich dochodów w pol-

skim zeznaniu podatkowym. W takiej sytuacji dochód rumuński wpłynie na sto-

pę procentową stosowaną do opodatkowania zarobków pochodzących wyłącz-

nie ze źródeł polskich.

Na podstawie rumuńskiej ustawy o podatku dochodowym od osób fizycznych

większość dochodów opodatkowanych jest 16-proc. podatkiem liniowym, między

innymi: wynagrodzenia, działalność wykonywana osobiście, dywidendy, odsetki,

Jaka metoda do zastosowania: w celu uniknięcia podwójnego opodatkowania

w przypadku Bułgarii do dochodów ze stosunku pracy stosowana jest metoda wyłącze-

nia z progresją. Oznacza ona, że dochody z bułgarskiej umowy o pracę są zwolnione

z opodatkowania w Polsce, ale mają wpływ na obliczenie stopy procentowej zastoso-

wanej następnie do obliczenia podatku od dochodów opodatkowanych w Polsce.

Stopę procentową oblicza się według następującego wzoru:

S% = Pc/Dc x 100, gdzie

S% – stopa procentowa

Pc – kwota podatku obliczonego od dochodu całkowitego

Dc – dochód całkowity (krajowy i zagraniczny)

Co w zeznaniu uwzględnić: Podatnik ma prawo pomniejszyć przychód o równowar-

tość 30 proc. diety za każdy dzień pobytu poza granicami kraju, w którym podatnik

pozostawał w stosunku pracy (w przypadku Bułgarii dieta wynosi 36 euro za dzień).

Podatnik (jeżeli osiągnął dochody z polskich źródeł opodatkowane PIT) może korzystać

z ulg i zwolnień, np. może rozliczyć się wspólnie z małżonkiem czy skorzystać z ulgi

na wychowywanie dzieci. Składki na ubezpieczenia społeczne odprowadzone w Buł-

garii będą mogły zostać odliczone w Polsce, jeśli zostaną spełnione warunki określone

w ustawie PIT.

Jakie zeznanie składać: PIT-36 i załącznik PIT/ZG

Jaki termin na złożenie PIT: za 2009 rok – 30 kwietnia 2010 r.

*przy założeniu, że podatnik musi w Polsce rozliczyć zarobki zagraniczne

ROZLICZENIE W POLSCE DOCHODÓW BUŁGARSKICH*

Dochody rumuńskie wpłyną na polski PIT

dochody kapitałowe, najem – dochód netto ustalany jest po odjęciu 25 proc. kosz-

tów uzyskania przychodu, a zaliczki na podatek odprowadzane są kwartalnie.

Iwona Budek, starszy konsultant w Dziale Prawno-Podatkowym Pricewaterhouse-

Coopers, wyjaśnia, że opodatkowaniu PIT w Rumunii podlega także działalność

rolna, emerytury (od nadwyżki ponad 1000 RON za miesiąc), nagrody/wygrane

(w tym przypadku podatek pobierany jest u źródła od wygranej, której wartość

przekracza 600 RON od każdej gry lub wygranej, za dzień).

W 2009 roku dochody ze sprzedaży akcji notowanych na giełdzie są w Rumunii

zwolnione z opodatkowania. Ponadto od 2009 roku wolne od podatku dochodo-

wego w Rumunii są również dochody z odsetek od lokat zdeponowanych w ban-

kach rumuńskich lub innych instrumentów oszczędnościowych.

Jako wynagrodzenie podlegające opodatkowaniu w Rumunii zakwalifikowane

są również dodatkowe świadczenia w gotówce lub w naturze przewidziane

w umowie o pracę, np. użytkowanie do celów prywatnych samochodu lub tele-

fonu służbowego. Nie podlegają natomiast opodatkowaniu bony żywieniowe. Po-

nadto 16-proc. podatkiem liniowym opodatkowane są również wynagrodzenia

wypłacane członkom zarządu oraz wynagrodzenia otrzymywane przez członków

walnego zgromadzenia akcjonariuszy – wyjaśniła nasza rozmówczyni z Price-

waterhouseCoopers.

Natomiast od dochodów takich jak prawa autorskie, sprzedaż wysyłkowa, umo-

wy cywilnoprawne w trakcie roku należy zapłacić 10-proc. zaliczkę. Ostateczny

16-proc. podatek obliczany jest w rocznym zeznaniu podatkowym. Przychód

przeniesienia z praw autorskich może być pomniejszony o 40-proc. koszty uzy-

skania przychodu oraz obowiązkowe składki na ubezpieczenia społeczne.

Odrębne uregulowania dotyczą opodatkowania dochodów ze sprzedaży nieru-

chomości czy też wygranych w grach hazardowych.

Zakres opodatkowania

Z danych PricewaterhouseCoopers wynika, że zgodnie z rumuńskimi przepisa-

mi podatkowymi następujące osoby są rozpoznawane jako podatnicy:

■

pracownicy zatrudnieni przez firmy rumuńskie, pracownicy oddziałów lub

przedstawicielstw firm zagranicznych. W tym przypadku, podobnie jak

w Polsce, to pracodawca działając jako płatnik jest zobowiązany do nalicze-

nia, pobrania i odprowadzana do urzędu skarbowego podatku na bazie mie-

sięcznej, do 25 dnia miesiąca następującego po miesiącu, w którym nastą-

piła wypłata.

■

osoby zagraniczne wykonujące pracę na terenie Rumunii na podstawie za-

granicznej umowy o pracę. W tym przypadku to podatnik jest zobowiązany

25

Rozliczanie dochodów zagranicznych

26

e-Poradnik Gazety Prawnej

do zadeklarowania dochodu, uzyskanego ze źródeł położonych na terenie

Rumunii, oraz naliczenia i zapłaty podatku na bazie miesięcznej.

Ulgi oraz zwolnienia podatkowe

Mimo wprowadzenia liniowego opodatkowania rumuńskie przepisy podatkowe

przewidują pewne zwolnienia, ulgi oraz odliczenia podatkowe. Zwolnione z opo-

datkowania są m.in. zasiłki macierzyńskie, zasiłki opiekuńcze dla dzieci (do dwóch

lat), talony, wynagrodzenia wypłacane osobom niepełnosprawnym, dochody uzy-

skane z opcji na akcje od momentu przyznania do momentu realizacji, koszty prze-

niesienia oraz zagospodarowania w przypadku delegacji lub oddelegowania. Iwo-

na Budek zwraca uwagę, że aby obliczyć podstawę opodatkowania, od dochodów

uzyskanych z umowy o pracę należy odliczyć następujące potrącenia:

■

składki odprowadzone na obowiązkowe ubezpieczenia społeczne,

■

ulgi rodzinne kalkulowane na podstawie odrębnych przepisów,

■

składki wypłacone do prywatnego funduszu emerytalnego do wysokości 400

euro rocznie,

■

wpłaty na rzecz spółdzielczych systemów oszczędnościowych do wysokości

300 RON za rok dokonane przez osoby indywidualne w celu zakupu domu lub

mieszkania,

■

darowizny do wysokości nieprzekraczającej rocznie 2 proc. podatku należnego;

■

również koszty uzyskania przychodów podlegają odliczeniu od dochodu, pod

warunkiem że nie zostały poniesione na cele prywatne.

Rozliczenia rumuńskich rezydentów oraz nierezydentów podatkowych

Za rumuńskiego rezydenta podatkowego uznawana jest osoba, która posiada

miejsce zamieszkania na terenie Rumunii lub posiada na terytorium Rumunii

centrum interesów życiowych, lub przebywa na terytorium Rumunii dłużej niż

183 dni w każdym 12-miesięcznym okresie rozpoczynającym się bądź kończą-

cym w danym roku kalendarzowym. Joanna Narkiewicz-Tarłowska, starszy me-

nedżer, doradca podatkowy w PricewaterhouseCoopers, podkreśla, że osoby za-

graniczne, które spełnią chociażby jedno ze wskazanych kryteriów, uznane zo-

staną za rumuńskiego rezydenta podatkowego.

Generalnie rumuńscy rezydenci podatkowi podlegają opodatkowaniu w Rumu-

nii od całości swoich światowych dochodów, włączając np. dochody kapitałowe,

z uwzględnieniem umów o unikaniu podwójnego opodatkowania.

Osoby, które nie są rezydentami podatkowymi Rumunii, podlegają opodatkowa-

niu w Rumunii jedynie od dochodów uzyskanych na terenie Rumunii, w tym od do-

chodów z pracy wykonywanej na terytorium Rumunii. Podatek liniowy 16 proc.

należny jest w przypadku uzyskania poniższych przychodów: wynagrodzenia

z pracy oraz wynagrodzenia wypłacanego osobom pełniącym funkcję członka za-

rządu firmy rumuńskiej, dywidend wypłacanych przez rumuńskie firmy, odsetek,

tantiem, nagród/wygranych, uzyskanych z działalności wykonywanej osobiście,

np. umów zlecenia. W przypadku korzystania z ochrony traktatowej dotyczącej nie-

których rodzajów dochodów osoba zagraniczna zobowiązana jest do okazania sto-

sownego certyfikatu rezydencji.

Podstawa prawna

■

Umowa między rządem Rzeczypospolitej Polskiej

a rządem Rumunii w sprawie unikania podwójnego

opodatkowania i zapobiegania uchylaniu się od opo-

datkowania w zakresie podatków od dochodu i mająt-

ku, sporządzona w Warszawie 23 czerwca 1994 r.

(Dz.U. z 1995 r. nr 109, poz. 530).

27

Rozliczanie dochodów zagranicznych

Jaka metoda do zastosowania: w celu uniknięcia podwójnego opodatkowania w przy-

padku Rumunii stosowana jest metoda wyłączenia z progresją. Oznacza ona, że dochody

z rumuńskiej umowy o pracę są wyłączone z opodatkowania w Polsce, ale mają wpływ

na obliczenie stopy procentowej zastosowanej następnie do obliczenia podatku od do-

chodów opodatkowanych w Polsce.

Stopę procentową oblicza się według następującego wzoru:

S% = Pc/Dc x 100, gdzie

S% – stopa procentowa

Pc – kwota podatku obliczonego od dochodu całkowitego

Dc – dochód całkowity (krajowy i zagraniczny)

Co należy uwzględnić w zeznaniu: podatnik przebywający czasowo za granicą

i uzyskujący przychody ze stosunku pracy ma prawo pomniejszyć przychód o równo-

wartość 30 proc. diety za każdy dzień pobytu poza granicami kraju (w przypadku Ru-

munii dieta wynosi 36 euro za dzień).

Podatnik (jeżeli osiągnął dochody z polskich źródeł opodatkowane PIT) może korzystać

z ulg i zwolnień, np. rozliczyć się wspólnie z małżonkiem czy skorzystać z ulgi na wy-

chowywanie dzieci. Ponadto nowelizacja ustawy PIT umożliwia odliczenie obowiązko-

wych składek na ubezpieczenie społeczne oraz zdrowotne zapłaconych w Rumunii

(pod pewnymi warunkami).

Jakie zeznanie składać: PIT-36 i załącznik PIT/ZG

Jaki termin na złożenie PIT: za 2009 rok – 30 kwietnia 2010 r., za 2010 rok

– 2 maja 2011 r.

*przy założeniu, że podatnik musi w Polsce rozliczyć zarobki zagraniczne

ROZLICZENIE W POLSCE DOCHODÓW RUMUŃSKICH*

28

e-Poradnik Gazety Prawnej

Dochodów cypryjskich nie trzeba wykazywać w polskim zeznaniu PIT, jeśli w da-

nym roku podatkowym podatnik zarabiał tylko na Cyprze. Sytuacja się zmieni,

gdy dana osoba zarabiała zarówno w Polsce, jak i na Cyprze.

Cypryjski rezydent podatkowy płaci podatek dochodowy od osób fizycznych na

Cyprze od swoich światowych dochodów, bez względu na miejsce ich uzyskania.

Natomiast, jak wyjaśnił Mariusz Ferenc, konsultant w dziale doradztwa podat-

kowego PricewaterhouseCoopers, cypryjski nierezydent podatkowy podlega

opodatkowaniu podatkiem dochodowym tylko od dochodów uzyskanych na te-

rytorium Cypru.

W konsekwencji Polak, który rozpocznie pracę na Cyprze i zostanie uznany za

cypryjskiego nierezydenta podatkowego, nie zapłaci podatku dochodowego na

Cyprze np. od dochodów z najmu uzyskanych na terytorium Polski. Z kolei po-

datek byłby należny w sytuacji, gdyby został on uznany za cypryjskiego rezyden-

ta podatkowego.

Okres pobytu

Eksperci z PricewaterhouseCoopers wyjaśniają, że cypryjskie prawo podatkowe

stanowi, że dana osoba zostanie uznana za rezydenta podatkowego na Cyprze,

jeżeli spędzi na jego terytorium przynajmniej 183 dni w danym roku podatko-

wym (należy przy tym zaznaczyć, że na Cyprze – podobnie jak w Polsce – rok po-

datkowy pokrywa się z rokiem kalendarzowym). Jeżeli limit zostanie przekro-

czony, uważa się, że osoba jest cypryjskim rezydentem podatkowym w ciągu ca-

łego roku podatkowego. Według Mariusza Ferenca oznacza to, że w sytuacji,

gdy Polak rozpocznie pracę na Cyprze od marca i pod koniec roku podatkowe-

go jego pobyt na terytorium Cypru przekroczy 183 dni, to będzie on uznawany

za cypryjskiego rezydenta podatkowego już od 1 stycznia (a nie od momentu je-

go przybycia na Cypr). Jeżeli Polak ten jest równocześnie uznawany za polskie-

go rezydenta podatkowego, konflikt rezydencji podatkowej powinien zostać roz-

strzygnięty na podstawie art. 4 umowy o unikaniu podwójnego opodatkowania

Cypryjskie dochody nie zawsze ujmuje się w polskim PIT

Ważne!

Zgodnie z przepisami umowy o unikaniu podwójnego

opodatkowania zawartej pomiędzy Polską a Cyprem, jeżeli wy-

nagrodzenie polskiego rezydenta podatkowego wykonującego

pracę na terytorium Cypru będzie opodatkowane na Cyprze,

Polska zwolni taki dochód z opodatkowania (jest to metoda wy-

łączenia z progresją)

zawartej pomiędzy Polską a Cyprem (o ostatecznej rezydencji podatkowej danej

osoby rozstrzyga jej stałe miejsce zamieszkania; jeżeli zaś posiada ona stałe miej-

sce zamieszkania w obu państwach, o jej rezydencji podatkowej rozstrzygają

kolejno następujące kryteria: ośrodek interesów życiowych, tzw. zwykłe przeby-

wanie, obywatelstwo).

Wysokość podatku

Opodatkowaniu cypryjskim podatkiem dochodowym od osób fizycznych podle-

ga zarówno wynagrodzenie pieniężne uzyskane przez cypryjskiego podatnika,

jak i wartość świadczeń w naturze, które zapewnia pracownikom pracodawca.

– Jeżeli Polak oddelegowany do pracy na Cyprze otrzymuje od swojego praco-

dawcy dodatek związany z jego oddelegowaniem, jego wartość będzie podlegać

opodatkowaniu na Cyprze. Jeżeli pracodawca podatnika zapewnia mu służbo-

we mieszkanie i ponosi opłaty za uczestnictwo pracownika w kursach języko-

wych, ich wysokość będzie doliczona do podstawy opodatkowania podatnika

– tłumaczy Mariusz Ferenc.

Podkreśla także, że zwolnione z opodatkowania są dodatki związane z podróża-

mi służbowymi odbywanymi przez pracownika, pod warunkiem że ich wyso-

kość znajduje uzasadnienie w cenie zakupionych przez pracownika biletów (w

związku z tym należy pamiętać o zachowaniu takich biletów dla celów kontroli

organów podatkowych).

Nasz ekspert z PricewaterhouseCoopers wskazał też, że emerytura uzyskana

przez cypryjskiego podatnika za granicą podlega opodatkowaniu preferencyjną,

liniową 5-proc. stawką podatkową. Jednak zagraniczna emerytura do równo-

wartości kwoty 3417 EUR rocznie (w roku 2010 kwota ta wynosi 3420 EUR) jest

wyłączona z opodatkowania na Cyprze.

– Oznacza to, że cypryjski podatnik, który otrzyma w ciągu roku za granicą eme-

ryturę o równowartości 7 tys. EUR, zapłaci 5-proc. liniowy podatek jedynie od

kwoty 3583 EUR – stwierdza Mariusz Ferenc.

29

Rozliczanie dochodów zagranicznych

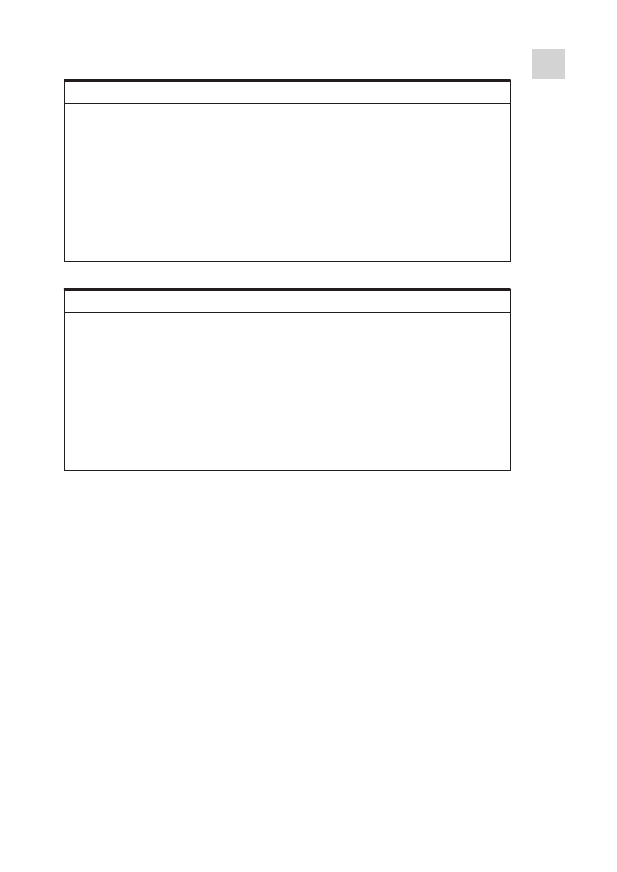

Podstawa opodatkowania (w EUR) Stawka podatkowa (w proc.)

0 – 19 500

0*

19 501 – 28 000

20

28 001 – 36 300

25

Ponad 36 300

30

*Skala PIT na Cyprze nie uległa zmianie w stosunku do roku 2009.

SKALA PIT NA CYPRZE W 2010 ROKU*

30

e-Poradnik Gazety Prawnej

Ulgi prorodzinne**

Cypryjski system podatkowy niejako premiuje posiadanie dzieci oraz zapewnia-

nie im edukacji w szkołach wyższych.

– Każda rodzina posiadająca dzieci na utrzymaniu ma prawo do otrzymania

zasiłku podstawowego, którego wysokość uzależniona jest od liczby posiada-

nych dzieci. Dodatkowo rodziny o stosunkowo niskich dochodach nabywają

prawo do tzw. zasiłku dodatkowego. Jego wysokość jest również uzależnio-

na od liczby dzieci pozostających na utrzymaniu rodziny – wskazuje Mariusz

Ferenc.

Dodatkowo, jeżeli dzieci pozostające na utrzymaniu danej osoby uczą się w szko-

le wyższej, rodzice otrzymają rocznie 2563 EUR na każde kształcące się w ten

sposób dziecko. W takiej sytuacji nie ma znaczenia, czy dzieci uczęszczają do

szkoły zlokalizowanej na Cyprze czy za granicą. Ponadto każda osoba niewido-

ma otrzymuje zasiłek w wysokości 3417 EUR rocznie.

** Poniższe kwoty dotyczą roku 2009. W chwili publikowania niniejszego Poradnika kwo-

ty obowiązujące w 2010 roku nie były jeszcze znane.

Zeznanie na Cyprze

Jak podkreślił Mariusz Ferenc, roczne zeznanie podatkowe powinno zostać zło-

żone do cypryjskiego urzędu skarbowego do 30 kwietnia roku następującego

po danym roku podatkowym. Również do 30 kwietnia powinien zostać wpłaco-

ny na konto właściwego urzędu skarbowego należny podatek dochodowy.

Liczba dzieci

Kwota zasiłku

Kwota zasiłku

Kwota zasiłku

na utrzymaniu

podstawowego

dodatkowego

dodatkowego

w rodzinie

(w EUR)

dla rodzin o rocz-

dla rodzin o rocz-

nym dochodzie

nym dochodzie

nieprzekraczającym przekraczającym

kwoty 17 086 EUR

kwotę 17 086 EUR,

(w EUR)

ale nieprzekraczają-

cym kwoty

34 174 EUR (w EUR)

1

410

102

51

2

820

410

307

3

2460

923

769

Ponad 3

1293 (na każde

431 (na każde

269 (na każde

dziecko)

dziecko)

dziecko)

Natomiast terminy te ulegają przedłużeniu do 30 czerwca w przypadku osób

wykonujących pracę na własny rachunek, które nie muszą złożyć wraz z zezna-

niem podatkowym odpowiednich dokumentów potwierdzających osiągnięte

przez nich w trakcie roku podatkowego dochody oraz do 31 grudnia w przypad-

ku osób samozatrudnionych, które – na podstawie cypryjskich przepisów po-

datkowych – mają obowiązek złożyć powyższe dokumenty do urzędu skarbowe-

go wraz z zeznaniem podatkowym.

Podstawa prawna

■

Umowa między rządem Rzeczypospolitej Polskiej

a rządem Republiki Cypru w sprawie unikania podwój-

nego opodatkowania w zakresie podatków od docho-

du i majątku sporządzona w Warszawie 4 czerwca

1992 r. (Dz.U. z 1993 r. nr 117, poz. 523).

31

Rozliczanie dochodów zagranicznych

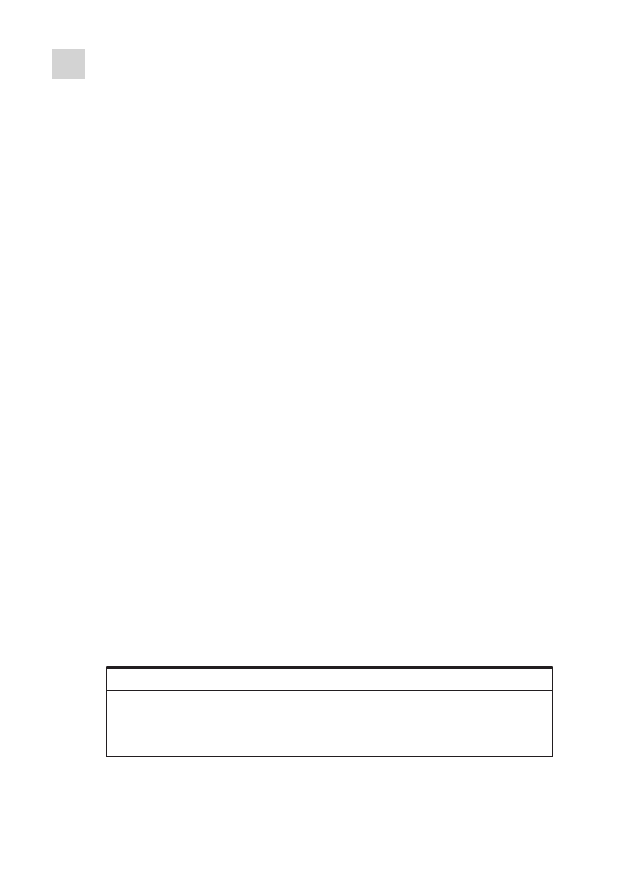

Jaka metoda do zastosowania: w celu uniknięcia podwójnego opodatkowania

w przypadku Cypru stosowana jest metoda wyłączenia z progresją. Oznacza ona, że do-

chody z cypryjskiej umowy o pracę są wyłączone z opodatkowania w Polsce, ale mają

wpływ na obliczenie stopy procentowej zastosowanej następnie do obliczenia podatku

od dochodów opodatkowanych w Polsce.

Stopę procentową oblicza się według następującego wzoru:

S% = Pc/Dc x 100, gdzie

S% – stopa procentowa

Pc – kwota podatku obliczonego od dochodu całkowitego

Dc – dochód całkowity (krajowy i zagraniczny)

Co w zeznaniu uwzględnić: podatnik ma prawo pomniejszyć przychód o równo-

wartość 30 proc. diety za każdy dzień pobytu poza granicami kraju, w którym po-

datnik pozostawał w stosunku pracy (w przypadku Cypru dieta wynosi 33 euro za

dzień).

Podatnik (jeżeli osiągnął dochody z polskich źródeł opodatkowane PIT) może korzy-

stać z ulg i zwolnień, np. może rozliczyć się wspólnie z małżonkiem, czy skorzystać

z ulgi na wychowywanie dzieci. Składki na ubezpieczenia społeczne odprowadzone

na Cyprze mogą być odliczone w Polsce (pod pewnymi warunkami).

Jakie zeznanie składać: PIT-36 i załącznik PIT/ZG

Jaki termin na złożenie PIT: za 2009 rok – 30 kwietnia 2010 r.

*przy założeniu, że podatnik musi w Polsce rozliczyć zarobki zagraniczne

ROZLICZENIE W POLSCE DOCHODÓW CYPRYJSKICH*

32

e-Poradnik Gazety Prawnej

Podatnik podlegający w Polsce nieograniczonemu obowiązkowi podatkowemu

musi w rocznym PIT uwzględnić wszystkie dochody, również te uzyskane w Cze-

chach. Dochód czeski jest w Polsce zwolniony z PIT, ale wpływa na wysokość pol-

skiej stopy procentowej.

Ustalenie, w którym kraju oraz od jakich dochodów należy zapłacić podatek, pra-

cując w Republice Czeskiej, powinno rozpocząć się od określenia zakresu obo-

wiązku podatkowego danej osoby (a więc ustalenia tzw. rezydencji podatko-

wej) w każdym z tych krajów.

Obowiązki podatkowe

Osoba, która jest uznawana za rezydenta podatkowego w danym kraju, jest zo-

bowiązana do zapłaty w tym kraju podatku obliczonego od całości swoich docho-

dów (bez względu na miejsce ich uzyskania). Joanna Skibicka, konsultant w Pri-

cewaterhouseCoopers, podkreśla, że zgodnie z czeskimi przepisami Polak podej-

mujący pracę w Czechach będzie uznany za czeskiego rezydenta podatkowego,

jeśli posiada w tym kraju stałe miejsce zamieszkania (tj. miejsce, gdzie przeby-

wa z zamiarem stałego pobytu), bądź też przebywa w Czechach w danym roku

kalendarzowym przez przynajmniej 183 dni.

Jeśli nie zostanie spełniony żaden z powyższych warunków, wówczas Polak bę-

dzie uznany za czeskiego nierezydenta podatkowego i, w konsekwencji, opo-

datkowaniu w Czechach będzie podlegał tylko jego dochód pochodzący ze źró-

deł tam położonych. Pamiętać należy, że za dochód z czeskich źródeł uważany

jest również dochód za pracę fizycznie wykonaną na terytorium Czech, nawet je-

śli został on wypłacony przez pracodawcę spoza Czech.

Może się zdarzyć, że na podstawie wewnętrznych przepisów polskich i czeskich

Polak będzie uznawany za rezydenta podatkowego obu krajów (np. gdy będzie

przebywał w Czechach przez więcej niż 183 dni, ale w Polsce będzie nadal po-

siadał centrum interesów osobistych). Taki przypadek określany jest mianem

konfliktu rezydencji i w celu jego rozstrzygnięcia należy sięgnąć do przepisów

polsko-czeskiej umowy o unikaniu podwójnego opodatkowania.

– Zgodnie z regułami zawartymi w polsko-czeskiej umowie o unikaniu podwójne-

go opodatkowania, w przypadku takiego konfliktu przyjmuje się, że dana osoba bę-

dzie uważana za rezydenta podatkowego kraju, w którym posiada stałe miejsce za-

mieszkania. W przypadku posiadania stałego miejsca zamieszkania w obu krajach

należy rozważyć, w którym kraju dana osoba ma ośrodek interesów życiowych. Je-

śli nie uda się tego ustalić, wówczas decydujące jest to, w którym kraju Polak zwy-

Dochody czeskie są zwolnione z polskiego podatku

kle przebywa. Ostatecznym kryterium jest kryterium obywatelstwa. Podkreślenia

wymaga fakt, że Polak uznany na podstawie przepisów umowy za rezydenta podat-

kowego jednego z krajów (np. Czech) powinien być traktowany w drugim z tych kra-

jów (np. w Polsce) jako nierezydent – wyjaśnia Joanna Skibicka.

Podatek liniowy w 2009 roku

W przypadku Polaka zatrudnionego bezpośrednio przez czeską spółkę (lub przez

czeski oddział spółki zagranicznej) czeski pracodawca jest zobowiązany do za-

rejestrowania pracownika w czeskim systemie podatkowym, a także do poboru

miesięcznych zaliczek na podatek od wypłacanego wynagrodzenia oraz do od-

prowadzania ich na konto czeskich władz skarbowych.

Czeska spółka będzie zobowiązana do wypełnienia tych obowiązków również

wówczas, gdy Polak wykonuje pracę na jej rzecz i pod jej kierownictwem, nawet

jeśli sama spółka nie zatrudnia go bezpośrednio, ani nie wypłaca mu wynagro-

dzenia (albowiem jest on zatrudniony i wynagradzany np. przez spółkę polską).

W takim przypadku zaliczki odprowadzane przez czeską spółkę obliczane są od

wynagrodzenia wypłacanego Polakowi przez jego pracodawcę. Dodatkowo, je-

śli pracownik nie uzyska w trakcie roku innego dochodu podlegającego opodat-

kowaniu w Czechach, wówczas czeska spółka jest zobowiązana (na prośbę pra-

cownika) do przygotowania jego rocznego rozliczenia podatkowego.

W innej sytuacji znajdzie się Polak, który pracuje w Czechach na podstawie umo-

wy o pracę zawartej z polską spółką i nie wykonuje usług na rzecz czeskiej spółki –

będzie on zobowiązany do samodzielnego wywiązywania się z obowiązków po-

datkowych ustanowionych przez czeskie prawo. W szczególności pracownik ten

będzie zobowiązany do zarejestrowania się w czeskim systemie podatkowym i uzy-

skania czeskiego numeru identyfikacji podatkowej (tzw. DIC) oraz do odprowadza-

33

Rozliczanie dochodów zagranicznych

Ważne!

Termin na złożenie czeskiego zeznania podatkowego

za dany rok przypada na 31 marca roku następnego. Może on

zostać przedłużony do 30 czerwca, jeśli zeznanie podatkowe

podatnika będzie przygotowywane przez doradcę podatkowego

(pełnomocnictwo musi być w tym przypadku dostarczone do

urzędu skarbowego do końca marca).

Od 2008 roku w Czechach obowiązuje opodatkowanie liniowe, tzn.

dochód opodatkowany jest tylko według jednej 15 proc. stopy pro-

centowej. Ponadto, tak jak w roku 2009, podatek liniowy w wysoko-

ści 15 proc. będzie obowiązywać w Czechach również w roku 2010.

Dodatkowo od 1 stycznia 2008 r. nie można już rozliczyć wła-

snych dochodów wspólnie z małżonkiem

34

e-Poradnik Gazety Prawnej

nia zaliczek na podatek. Będzie on również musiał samodzielnie przygotować i zło-

żyć roczne zeznanie podatkowe w Czechach.

Ulgi do uwzględnienia w rozliczeniu za rok 2009

Podobnie jak w Polsce, również w Czechach istnieje możliwość odliczania okre-

ślonych wydatków. Niektóre z nich podlegają odliczeniu od dochodu, inne od po-

datku. Joanna Narkiewicz-Tarłowska, starszy menedżer, doradca podatkowy

w PricewaterhouseCoopers, wyjaśnia, że odliczeniu od dochodu podlegają, pod

pewnymi warunkami, odsetki od kredytu hipotecznego (do kwoty 300 tys. ko-

ron czeskich rocznie), składki wpłacone na prywatne ubezpieczenie na życie

(do kwoty 12 tys. CZK rocznie) oraz składki wpłacone na dodatkowy, państwo-

wy plan emerytalny (również do kwoty 12 tys. CZK rocznie). Podatnik może też

odliczać darowizny poniesione na cele charytatywne.

– Podatnik może skorzystać także z określonych odliczeń od podatku, w tym przede

wszystkim z generalnego odliczenia w wysokości 24 840 CZK. Od podatku można

też odliczyć m.in. kwotę 24 840 CZK – do skorzystania z tego odliczenia będzie

uprawniony podatnik, który mieszka ze współmałżonkiem, jeśli dochody współmał-