Gazeta Podatkowa nr 57 • 16.07.2007 r.

www.gazetapodatkowa.pl

10

Rachunkowość dla każdego

Porady eksperta

Potrącenie z wynagrodzenia kwoty za niezwróconą

odzież roboczą

Pracownik otrzymał na okres 12 miesięcy odzież roboczą. Po przepra-

cowaniu 6 miesięcy pracownik rozwiązał umowę o pracę, lecz nie zwrócił

wydanej mu odzieży. Zamierzamy potrącić pracownikowi z wynagrodzenia

kwotę należności za niezwróconą odzież roboczą. Jak powyższe zdarzenie

ująć w księgach rachunkowych?

Pracodawca jest obowiązany dostarczyć pracownikowi nieodpłatnie odzież i obuwie

robocze, spełniające wymagania określone w Polskich Normach w sytuacji, gdy odzież

własna pracownika może ulec zniszczeniu lub znacznemu zabrudzeniu oraz ze względu

na wymagania technologiczne, sanitarne lub bezpieczeństwa i higieny pracy. Obowiązek

ten wynika z art. 237

7

§ 1 ustawy z dnia 26 czerwca 1974 r. – Kodeks pracy (Dz. U.

z 1998 r. nr 21, poz. 94, ze zm.).

Rodzaje odzieży, których stosowanie na określonych stanowiskach jest niezbędne oraz

przewidywane okresy użytkowania tej odzieży określa pracodawca. Odzież ta stanowi

własność pracodawcy i podlega zwrotowi po rozwiązaniu umowy o pracę, chyba że

pracodawca i pracownik uzgodnili inaczej. Pracownik, który po ustaniu zatrudnienia

nie dokonał zwrotu przydzielonej mu odzieży, naraża się na odpowiedzialność mate-

rialną za powierzone mu mienie.

Z pytania wynika, że pracodawca zamierza dokonać potrącenia z wynagrodzenia

pracownika kwoty należności za niezwróconą odzież roboczą. Należy w tym miejscu

wskazać, że z art. 91 § 1 Kodeksu pracy wynika, że należności inne niż wymienione

w art. 87 § 1 i 7 mogą być potrącane z wynagrodzenia pracownika tylko za jego zgo-

dą wyrażoną na piśmie. Należność z tytułu niezwróconej odzieży roboczej nie jest

wymieniona w tych przepisach, zatem pracodawca może dokonać tego potrącenia

z wynagrodzenia tylko na podstawie pisemnej zgody tego pracownika.

Obciążenie pracownika kosztami za niezwróconą odzież roboczą, na podstawie pi-

semnej decyzji kierownika, spowoduje powstanie u pracodawcy przychodu związanego

pośrednio z działalnością operacyjną jednostki, który zgodnie z art. 3 ust. 1 pkt 32

ustawy o rachunkowości zalicza się do pozostałych przychodów operacyjnych. Na oko-

liczność obciążenia pracownika wartością niezwróconej przez niego odzieży roboczej

może być wystawiona nota obciążeniowa (księgowa). Powinna ona zawierać co najmniej

dane określone w art. 21 ustawy o rachunkowości dla dowodów księgowych.

Ewidencję rozrachunków z pracownikami z innych tytułów niż wynagrodzenie za pracę

jednostka może prowadzić na koncie 23-4 „Pozostałe rozrachunki z pracownikami”.

Wszelkiego rodzaju potrącenia (obowiązkowe i dobrowolne) pomniejszają odpowied-

nio ustaloną sumę wynagrodzenia pracownika.

Ujęcie w księgach rachunkowych tego zdarzenia może przebiegać zapisami:

1. Nota księgowa – obciążenie pracownika za niezwróconą odzież roboczą:

- Wn konto 23-4 „Pozostałe rozrachunki z pracownikami”

(w analityce: Imienne konto pracownika),

- Ma konto 76-0 „Pozostałe przychody operacyjne”.

2. Lista płac – potrącenie z wynagrodzenia pracownika należności z tytułu niezwró-

conej odzieży roboczej – pracownik wyraził zgodę na piśmie:

- Wn konto 23-0 „Rozrachunki z tytułu wynagrodzeń”

(w analityce: Imienne konto pracownika),

- Ma konto23-4 „Pozostałe rozrachunki z pracownikami”

(w analityce: Imienne konto pracownika).

3. WB – wypłata wynagrodzenia pomniejszonego o kwotę obciążenia z tytułu

niezwróconej odzieży roboczej:

- Wn konto 23-0 „Rozrachunki z tytułu wynagrodzeń”

(w analityce: Imienne konto pracownika),

- Ma konto 13 „Rachunek bieżący”.

A.B.

D

la punktów obrotu detalicznego można prowadzić ewidencję wartościową obrotów

i stanów towarów, której przedmiotem zapisów są tylko przychody, rozchody i stany

całego zapasu (art. 17 ust. 2 pkt 3 ustawy o rachunkowości – Dz. U. z 2002 r. nr 76,

poz. 694 ze zm.). W takim przypadku na koncie 33 „Towary” księguje się zakupione towary

w cenach ewidencyjnych ustalonych na poziomie cen sprzedaży brutto. Cena ta obejmuje

wartość towarów w cenach zakupu powiększonych o marżę handlową oraz VAT należny

zarezerwowany w cenie ewidencyjnej. Ewidencja (wycena) towarów w ten sposób upraszcza

czynności księgowe, ale także pozwala rozliczyć osoby prowadzące sklep z powierzonego

im mienia.

Przyjęcie towarów do sklepu oraz ich sprzedaż można ujmować w księgach rachunko-

wych zapisami:

1. Przyjęcie towarów do sklepu:

a) wartość towarów w cenach zakupu

- Ma konto 30 „Rozliczenie zakupu”,

b) marża zawarta w cenach sprzedaży przyjętych za ceny ewidencyjne

- Ma konto 34 „Odchylenia od cen ewidencyjnych towarów z tytułu marży”,

c) VAT należny zarezerwowany w cenach ewidencyjnych

- Ma konto 34 „Odchylenia od cen ewidencyjnych towarów z tytułu VAT”,

d) wartość towarów w cenach ewidencyjnych ustalonych na poziomie cen sprzedaży

brutto (poz.: 1a + 1b +1c)

- Wn konto 33 „Towary”.

2. Sprzedaż towarów (ewidencjonowana przy zastosowaniu kas rejestrujących):

a) wartość w cenach sprzedaży netto (bez VAT)

- Ma konto 73-0 „Sprzedaż towarów”,

b) VAT należny (w wielkości zawartej w utargu ze sprzedaży towarów)

- Ma konto 22 „Rozrachunki z urzędem skarbowym z tytułu VAT należnego”,

c) razem utarg ze sprzedaży towarów

- Wn konto 10 „Kasa” lub konto 13-9 „Środki pieniężne w drodze” – np. jeśli

zapłaty za towary dokonano kartą płatniczą.

3. Rozchód sprzedanych towarów – według cen ewidencyjnych:

- Wn konto 73-1 „Wartość sprzedanych towarów w cenach zakupu (nabycia)”,

- Ma konto 33 „Towary”.

Na koniec miesiąca należy ustalić odchylenia z tytułu zrealizowanej marży w wielkości

obliczonej za pomocą wskaźnika odchyleń przeciętnych (Wop):

Wop = (O × 100): (Rk + S)

gdzie:

O – odchylenia od cen ewidencyjnych za dany okres sprawozdawczy, łącznie ze stanem

tych odchyleń na początek tego okresu, podlegające rozliczeniu,

Rk– wartość zapasów w cenach ewidencyjnych ustalona na koniec okresu sprawozdaw-

czego,

S – rozchód towarów ustalony w cenach ewidencyjnych za okres sprawozdawczy.

Za pomocą wskaźnika odchyleń przeciętnych oblicza się odchylenia od cen ewidencyj-

nych przypadające na rozchód towarów (Os): Os = (S × Wop) : 100 oraz odchylenia od cen

ewidencyjnych przypadające na zapasy towarów (ORk): ORk = (Rk × Wop) : 100 lub

ORk = (O – Os).

Ponadto po zakończeniu miesiąca należy ustalić kwotę odchyleń z tytułu VAT należnego

– na podstawie kwoty podatku VAT z wydruku fiskalnego.

Przeksięgowanie odchyleń od cen ewidencyjnych w części przypadającej na sprzedane

towary ujmuje się w księgach rachunkowych następująco:

a) odchylenia z tytułu zrealizowanej marży

- Wn konto 34 „Odchylenia od cen ewidencyjnych towarów z tytułu marży”,

b) odchylenia z tytułu VAT należnego

- Wn konto 34 „Odchylenia od cen ewidencyjnych towarów z tytułu VAT”,

c) kwota ogółem odchyleń (a + b)

- Ma konto 73-1 „Wartość sprzedanych towarów w cenach zakupu (nabycia)”.

Tym sposobem, po przeksięgowaniu odchyleń od cen ewidencyjnych przypadających

na sprzedane towary, na koncie 73-1 na koniec okresu sprawozdawczego (miesiąca) otrzy-

mujemy wartość sprzedanych towarów w cenach zakupu (nabycia).

Przykład

Założenia

Jednostka prowadzi sklep detaliczny i wycenia towary według cen sprzedaży brutto. Do tego

sklepu zakupiono towary o cenie zakupu (bez VAT naliczonego) 6.000 zł. Naliczono marżę

w wysokości 30% ceny zakupu: 1.800 zł oraz ustalono podatek VAT zarezerwowany w cenie

sprzedaży według stawki 22%: 1.716 zł – według wyliczenia (6.000 zł + 1.800 zł) × 22%. Towary

przyjęto więc w księgach rachunkowych według cen sprzedaży brutto równej 9.516 zł (6.000 zł

+ 1.800 zł + 1.716 zł). Do końca miesiąca sprzedano połowę tych towarów za kwotę 4.758 zł

(za gotówkę). Sprzedaż w sklepie realizowana jest przy zastosowaniu kasy rejestrującej.

Dekretacja

1. Przyjęcie towarów do sklepu:

a) wartość towarów w cenach zakupu

6.000 zł

- Ma konto 30 „Rozliczenie zakupu”,

b) marża zawarta w cenie sprzedaży

1.800 zł

- Ma konto 34 „Odchylenia od cen ewidencyjnych towarów z tytułu marży”,

c) VAT należny zarezerwowany w cenie sprzedaży

1.716 zł

- Ma konto 34 „Odchylenia od cen ewidencyjnych towarów z tytułu VAT”,

d) wartość towarów w cenie sprzedaży brutto

9.516 zł

- Wn konto 33 „Towary”.

2. Sprzedaż towarów:

a) wartość w cenach sprzedaży netto

3.900 zł

- Ma konto 73-0 „Sprzedaż towarów”,

b) VAT należny

858 zł

- Ma konto 22 „Rozrachunki z urzędem skarbowym z tytułu VAT należnego”,

c) razem utarg ze sprzedaży towarów

4.758 zł

- Wn konto 10 „Kasa”.

3. Rozchód sprzedanych towarów:

4.758 zł

- Wn konto 73-1 „Wartość sprzedanych towarów w cenach zakupu”,

- Ma konto 33 „Towary”.

4. Przeksięgowanie odchyleń od cen ewidencyjnych przypadających na sprzedane

towary:

a) odchylenia z tytułu zrealizowanej marży

Wop = (1.800 zł × 100) : (4.758 zł + 4.758 zł) = 18,9155%,

Os = (4.758 zł × 18,9155%) : 100 =

900 zł

- Wn konto 34 „Odchylenia od cen ewidencyjnych towarów z tytułu marży”,

b) odchylenia z tytułu VAT należnego

858 zł

- Wn konto 34 „Odchylenia od cen ewidencyjnych towarów z tytułu VAT”,

c) kwota ogółem odchyleń (a + b)

1.758 zł

- Ma konto 73-1 „Wartość sprzedanych towarów w cenach zakupu”.

5. Obliczenie odchyleń z tytułu marży przypadających na zapas towarów – odchylenia

te nie podlegają księgowaniu:

ORk = 4.758 zł × 18,9155% = 900 zł (kwota zgodna z saldem konta 34 „Odchylenia

od cen ewidencyjnych towarów z tytułu marży”).

Saldo konta 73-1 na koniec miesiąca, po skorygowaniu o odchylenia przypadające na sprze-

dane towary, przedstawia wartość sprzedanych towarów w cenach zakupu: 3.000 zł.

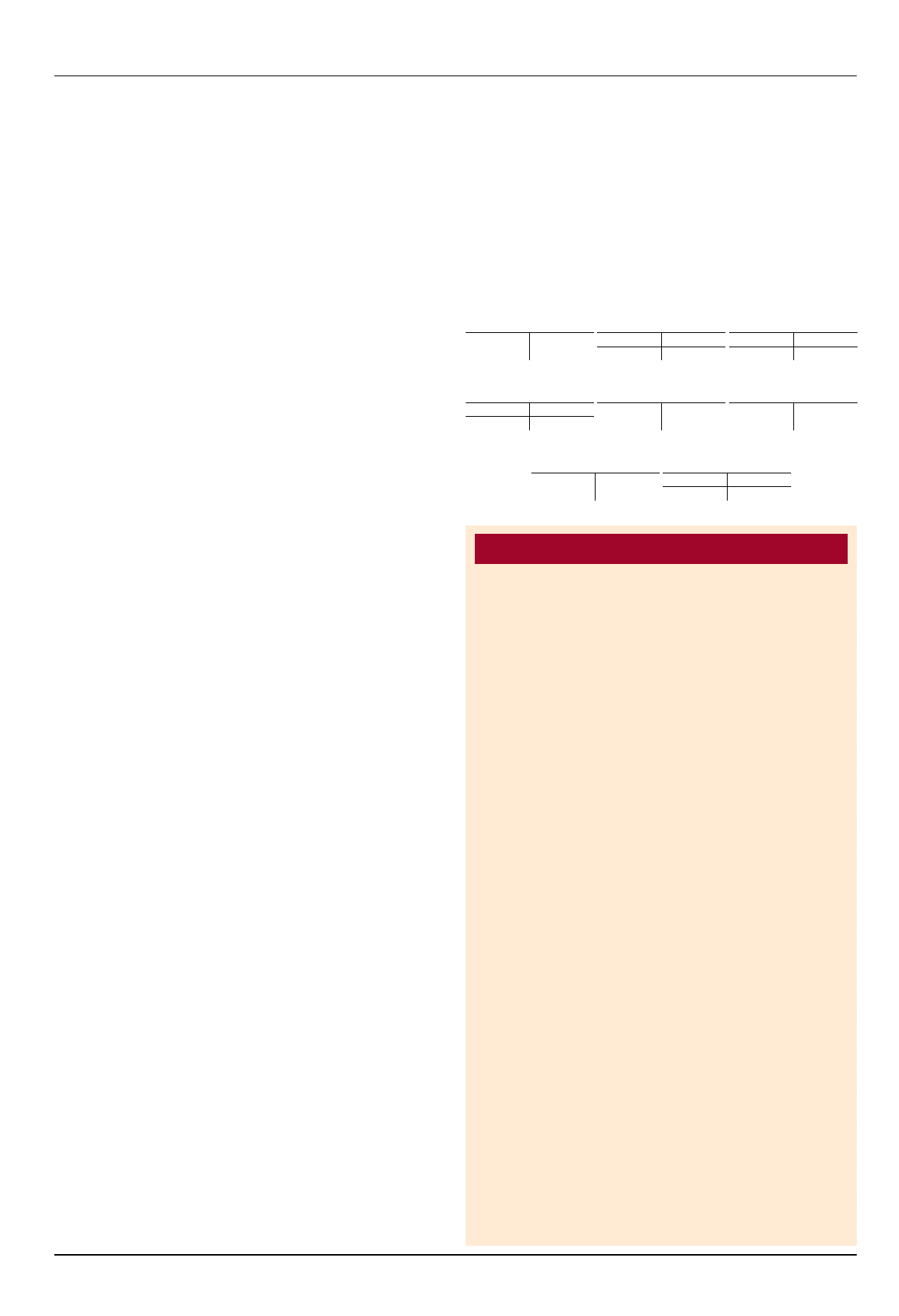

Księgowania

Konto 30 „Rozli-

czenie zakupu”

Konto 34 „Odchylenia

od cen ewidencyjnych

towarów z tytułu marży”

Konto 34 „Odchylenia

od cen ewidencyjnych

towarów z tytułu VAT”

6.000 (1a

4a) 900

1.800 (1b

4b) 858

1.716 (1c

900 (S.k.

858 (S.k.

Konto 33 „Towary”

Konto 73-0 „Sprzedaż

towarów”

Konto 22 „Rozrachunki

z urzędem skarbowym

z tytułu VAT należnego”

1d) 9.516

4.758 (3

3.900 (2a

858 (2b

S.k.) 4.758

Konto 10 „Kasa”

Konto 73-1 „Wartość

sprzedanych towarów

w cenach zakupu”

2c) 4.758

3) 4.758

1.758 (4c

S.k.) 3.000

Dorota Przybyszewska

Jak ewidencjować towary w sklepie?

Wyszukiwarka

Podobne podstrony:

Jak ewidencjonować w księgach rachunkowych środki trwałe, RACHUNKOWOŚĆ

Jak ewidencjonować produkcję oprogramowania komputerowego, Księgowe

Jak ewidencjonować w księgach rachunkowych środki trwałe, RACHUNKOWOŚĆ

Jak oczarowac klientow w sklepie czyli ndising z elementami psychologii zachowan konsumenckich

440 Jak ewidencjonowac podatek dochodowy i ZUS właściciela firmy

Jak oczarowac klientow w sklepie czyli ndising z elementami psychologii zachowan konsumenckich

Jak przyciągnąć ruch w sklepie

Jak sprawdziÄ czy numer ewidencyjny PESEL zostaÅ wpisany poprawnie

Jak rozliczać i ewidencjonować zasiłek chorobowy(1)

Ewidencja przeceny towarów w sklepie

Jak ująć odchylenia od?n ewidencyjnych

488 Jak prowadzic ewidencję środków trwałych

experto 2HH0418 Ewidencja osób upoważnionych do przetwarzania danych – wskazówki jak j

jak prowadzic ewidencje czasu pracy

Jak pracowac z dzieckiem niedowidzacym

więcej podobnych podstron