Natasza Duraj, Aleksandra Pieloch-Babiarz – Uniwersytet Łódzki

Wydział Ekonomiczno-Socjologiczny, Katedra Analizy i Strategii Przedsiębiorstwa

90-214 Łódź, ul. Rewolucji 1905 r. nr 41/43

RECENZENCI

Jan Duraj, Henryk Sobolewski

SKŁAD KOMPUTEROWY

Monika Wolska

PROJEKT OKŁADKI

Barbara Grzejszczak

Zdjęcie wykorzystane na okładce: © Depositphotos.com/Violka08

Wydrukowano z gotowych materiałów dostarczonych do Wydawnictwa UŁ

przez Wydział Ekonomiczno-Socjologiczny

© Copyright by Uniwersytet Łódzki, Łódź 2014

Wydane przez Wydawnictwo Uniwersytetu Łódzkiego

Wydanie I

(dodruk). W.06476.14.1.K

ISBN

(wersja drukowana) 978-83-7969-097-8

ISBN (ebook) 978-83-7969-731-1

Wydawnictwo Uniwersytetu Łódzkiego

90-131 Łódź, ul. Lindleya 8

www.wydawnictwo.uni.lodz.pl

e-mail: ksiegarnia@uni.lodz.pl

tel. (42) 665 58 63, faks (42) 665 58 62

SPIS TREŚCI

DURAJ NATASZA, PIELOCH-BABIARZ

ALEKSANDRA – Wprowadzenie ………...

7

DURAJ NATASZA – Zastaw na papierach wartościowych a bezpieczeństwo finansowe

przedsiębiorstwa ………………………………………………………………………

11

GRABOWSKA MARLENA – Percepcja i motywy przedsiębiorczości w Polsce

i w wybranych krajach ………………………………………………………………...

31

KARBOWNIK LIDIA – Pomiar i ocena zróżnicowania zakresu działalności gospodar-

czej przedsiębiorstw sektora TSL ……………………………………………………..

45

KWIECIEŃ ANNA – Efektywność relacji w sieci ……………………………………….

63

MATUSZEWSKA-PIERZYNKA AGNIESZKA – Zdolność spółek odpłatnie korzysta-

jących z przedsiębiorstw państwowych do obsługi długu wobec Skarbu Państwa …...

73

NIEMIEC ANDRZEJ – Nowoczesne rozumienie benchmarkingu w przedsiębiorstwie

….

89

MALINOWSKA URSZULA – Wpływ programu „Lepsze Regulacje 2015” na poziom

ryzyka regulacyjnego ………………………………………………………………….

113

NOWAK DARIUSZ – Kluczowe kompetencje w przedsiębiorstwach przemysłowych ….

129

SAMBORSKI ADAM – Złożoność wyboru w decyzjach inwestycyjnych

……………….

143

SIEMIONEK MAŁGORZATA, KUJAWA ANNA – Strategiczna Karta Wyników

– istota, projektowanie i wdrażanie na przykładzie Urzędu Miasta w Innsbrucku …...

159

ZARZECKI DARIUSZ – Controlling w zarządzaniu przedsiębiorstwem ………………...

171

ś

AK KATARZYNA – Transgraniczne fuzje i przejęcia przedsiębiorstw

………………...

183

WPROWADZENIE

Prezentowana monografia dotyczy kluczowych problemów związanych

z rozwojem przedsiębiorczości, jak również strategiami i metodami wykorzy-

stywanymi w zarządzaniu przedsiębiorstwem. W monografii zawarto wyniki

badań autorów z różnych ośrodków naukowych, które odnoszą się do analizy

szeregu czynników wpływających na kreowanie przedsiębiorczości, a także

diagnozy strategii i metod stosowanych w zarządzaniu współczesnymi przedsię-

biorstwami, funkcjonującymi w warunkach zmiennego i niestabilnego otoczenia.

Niniejsza monografia składa się z 12 opracowań, które uznać należy za ory-

ginalne badania naukowe, zmierzające do rozpoznania i kreowania postaw

i działań przedsiębiorczych, ale także dla wskazania przyczyn i konsekwencji

podejmowania decyzji o znaczeniu strategicznym dla współczesnych przedsię-

biorstw.

Pierwsze opracowanie, autorstwa Nataszy Duraj,

zatytułowane: Zastaw na

papierach wartościowych a bezpieczeństwo finansowe przedsiębiorstwa, stanowi

próbę interdyscyplinarnego ujęcia ustanawiania zastawu na papierach warto-

ś

ciowych w polskich realiach gospodarczych w powiązaniu z bezpieczeństwem

finansowym przedsiębiorstwa.

Głównym celem artykułu Marleny Grabowskiej, zatytułowanego: Percepcja

i motywy przedsiębiorczości w Polsce i w wybranych krajach, jest zaprezento-

wanie i wyjaśnienie istoty przedsiębiorczości. Podjęte w opracowaniu rozważa-

nia należy uznać za ważne z punktu widzenia roli i znaczenia działań przedsię-

biorczych na gospodarczą i społeczną sferę funkcjonowania przedsiębiorstw

oraz rozwoju państw i gospodarek. Artykuł zawiera wyniki badań empirycz-

nych, dotyczące m. in. głównych motywów podejmowania działań przedsiębior-

czych w Europie.

Opracowanie Lidii Karbownik pod tytułem: Pomiar i ocena zróżnicowania

zakresu działalności gospodarczej przedsiębiorstw sektora TSL, dotyczy dywer-

syfikacji rodzajów działalności gospodarczej przedsiębiorstw sektora TSL

w Polsce. Zaprezentowany bogaty i oryginalny materiał dowodowy wskazuje

m. in. na znaczącą dywersyfikację działalności przedsiębiorstw sektora TSL, która

ma miejsce szczególnie poza sekcją „Transport i gospodarka magazynowa”.

Głównym celem artykułu

Anny Kwiecień, zatytułowanego: Efektywność re-

lacji w sieci, jest zaprezentowanie szeroko rozumianych problemów efektywno-

ś

ci relacji w sieci, będących źródłem wartości współczesnych przedsiębiorstw

Natasza Duraj, Aleksandra Pieloch-Babiarz

8

działających w sieciach różnorodnych powiązań. Analiza ta odnosi się przede

wszystkim do diagnozy efektów płynących ze współpracy organizacji w ramach

sieci partnerskich oraz komponentów zdolności sieciowych oraz warunków nie-

zbędnych dla wzrostu skuteczności kooperacji między organizacjami.

W artykule Agnieszki Matuszewskiej-Pierzynki

pt.: Zdolność spółek od-

płatnie korzystających z przedsiębiorstw państwowych do obsługi długu wobec

Skarbu Państwa, wykazano, że analizowana zdolność badanych jednostek go-

spodarczych odpłatnie korzystających z przedsiębiorstw państwowych ulegała

poprawie i nie należy jej uznawać za niską, a część spółek spośród badanych

realizowała całkowitą spłatę zobowiązania wobec Skarbu Państwa przed upły-

wem czasu obowiązywania umowy.

Kolejne opracowanie Andrzeja Niemca, pod tytułem: Nowoczesne rozumie-

nie benchmarkingu w przedsiębiorstwie, jest próbą całościowego ujęcia bench-

markingu oraz wyjaśnienia roli i jego znaczenia w analizie porównawczej po-

tencjału gospodarczego. Opracowanie to uznać należy za istotne z punktu wi-

dzenia potrzeb badań teoretycznych, jak i praktyki gospodarczej, wymagającej

przewartościowania priorytetów.

Opracowanie Urszuli Malinowskiej pod tytułem: Wpływ programu „Lepsze

Regulacje 2015” na poziom ryzyka regulacyjnego, zawiera próbę odpowiedzi na

pytanie: czy reforma polskich regulacji zaplanowana na lata 2013–2015 przy-

czyni się do obniżenia ryzyka regulacyjnego? W opracowaniu przedstawiono

kompleksową analizę poszczególnych zadań, jakie ujęte zostały w programie

„Lepsze Regulacje 2015” oraz dokonano oceny ich wpływu na jakość otoczenia

regulacyjnego.

W artykule Dariusza Nowaka zatytułowanym: Kluczowe kompetencje

w przedsiębiorstwach przemysłowych, podjęto próbę przybliżenia czytelnikom

koncepcji kluczowych kompetencji, która przez autora opracowania utożsamia-

na jest z fundamentalnym czynnikiem rekonstrukcji i odnowy przedsiębiorstwa

oraz z siłą napędową strategicznych zmian, jakie mają miejsce w organizacji. Za

niezwykle cenną część opracowania uznać należy prezentację wyników badań

empirycznych dotyczących kluczowych kompetencji przedsiębiorstw prowadzą-

cych i rozwijających swoją działalność w Polsce.

W opracowaniu Adama Samborskiego zatytułowanym: Złożoność wyboru

w decyzjach inwestycyjnych, zaprezentowano rozważania, koncentrujące się

wokół problematyki podejmowania indywidualnych decyzji emerytalnych.

Opracowanie wnosi wiele aspektów teoriopoznawczych oraz wyniki badań em-

pirycznych i sformułowane propozycje pobudzenia rozwoju dobrowolnych form

zabezpieczenia emerytalnego w Polsce.

Artykuł Małgorzaty Siemionek i Anny Kujawy, pod tytułem: Strategiczna

Karta Wyników – istota, projektowanie i wdrażanie na przykładzie Urzędu Mia-

sta w Innsbrucku, jest przykładem analizy procesu budowy i wdrażania zrów-

noważonej karty wyników z wykorzystaniem dostępnych na rynku rozwiązań

Wprowadzenie

9

informatycznych, które wzmacniają procesy strategicznego zarządzania organi-

zacjami.

Głównym celem artykułu Dariusza Zarzeckiego, zatytułowanego: Control-

ling w zarządzaniu przedsiębiorstwem, uczyniono miejsce i rolę controllingu

w zarządzaniu przedsiębiorstwem. W artykule zaprezentowano istotę controllin-

gu, jak również jego związki z kontrolą wewnętrzną, analizą ekonomiczną

i zarządzaniem strategicznym w przedsiębiorstwie. W opracowaniu zawarte

zostały także rozważania dotyczące elementów i instrumentów controlingu oraz

kwestie usytuowania różnych wariantów zorganizowania controlingu w firmie.

Ostatnie opracowanie autorstwa Katarzyny śak, zatytułowane: Transgra-

niczne fuzje i przejęcia przedsiębiorstw, stanowi próbę określenia przesłanek

podejmowania decyzji o międzynarodowych strategiach nabyć, a także skali

tego zjawiska w ostatnich latach. W dynamicznym rozwoju rynku fuzji i przejęć

swoje miejsce zajmują również przedsiębiorstwa krajowe oraz zainteresowania

inwestorów zagranicznych lokowaniem kapitału w polskich przedsiębiorstwach.

Natasza Duraj

Aleksandra Pieloch-Babiarz

Natasza Duraj

*

ZASTAW NA PAPIERACH WARTOŚCIOWYCH

A BEZPIECZEŃSTWO FINANSOWE RZEDSIĘBIORSTWA

1. WPROWADZENIE

Jednym z najważniejszych warunków istnienia i kontynuacji działalności

przedsiębiorstwa jest posiadanie bezpiecznej sytuacji finansowej. Kształtuje się

ona pod wpływem wielu różnorodnych czynników, z których zabezpieczenie

wykonania zobowiązań w znaczący sposób wpływa na rozwój działalności go-

spodarczej wierzyciela i dłużnika. Zdolność do wywiązania się dłużnika z zo-

bowiązań stanowi m. in. o jego wiarygodności i gwarancji prawnych umożliwia-

jących wierzycielowi zaspokojenie jego roszczeń. Zabezpieczenie wykonania

zobowiązań może mieć formę zabezpieczeń osobistych, rzeczowych i wekslo-

wych. Może być ono ustanowione zarówno przez wierzyciela, jak i dłużnika lub

też osobę trzecią. Nadto, zabezpieczenie może odnosić się do nieomal każdej

wierzytelności i na rzecz wierzyciela o obojętnym statusie prawnym

1

.

Celem zasadniczym artykułu jest wskazanie na występowanie relacji mię-

dzy zabezpieczeniem rzeczowym w formie zastawu na papierach wartościowych

a bezpieczeństwem finansowym przedsiębiorstwa. Podjęcie rozważań nad

związkami zastawu bezpieczeństwem finansowym przedsiębiorstwa wynika nie

tylko ze znaczącej roli i znaczenia zastawu we wspieraniu finansowym lecz tak-

ż

e z dążenia wierzycieli do zmniejszenia ryzyka lokaty kapitału przy jednocze-

snym kształtowaniu przez wierzyciela i dłużnika warunków udzielenia i uzyska-

nia na przykład kredytu inwestycyjnego i obrotowego.

Opracowanie dzieli się na trzy części. W części pierwszej przedstawione są

kwestie wskazujące na pojęcie i rodzaje zastawu na papierach wartościowych,

*

Dr hab., prof. nadzw. UŁ, Uniwersytet Łódzki, Wydział Ekonomiczno-Socjologiczny,

Katedra Analizy i Strategii Przedsiębiorstwa.

1

Zob. W. K a t n e r (red.), Prawo cywilne i handlowe w zarysie, Kantor Wydawniczy Zaka-

mycze, Kraków 2004, s. 303.

[11]

Natasza Duraj

12

w drugiej podstawowe prawa i obowiązki zastawcy i zastawnika, w trzeciej zaś

zawarte są opisy i problemy praktyki gospodarczej odnoszące się do związków

występujących między zastawem a bezpieczeństwem finansowym przedsiębior-

stwa, w tym przede wszystkim sposoby zabezpieczenia wykonania zobowiązań

emitenta obligacji względem obligatariuszy.

2. POJĘCIE I RODZAJE ZASTAWU NA PAPIERACH

WARTOŚCIOWYCH PRZEDSIĘBIORSTWA

Pojęcie papierów wartościowych nie zostało ściśle zdefiniowane i zazwy-

czaj wskazania na ich cechy, funkcje oraz regulacje różnią się w zależności od

systemu prawnego, w którym zostały emitowane. Stąd też analiza określenia

zastawu, jego rodzajów i funkcji wymaga ostrożności w charakteryzowaniu,

interpretacji i wnioskowaniu o roli i znaczeniu zastawu na papierach wartościo-

wych w kształtowaniu nie tylko bezpieczeństwa finansowego przedsiębiorstwa.

Generalnie biorąc, papierem wartościowym jest dokument inkorporujący

określone prawo w sposób ułatwiający obrót nim. To ułatwienie wynika m. in.

z nierozerwalności dwóch praw podmiotowych. Rozporządzenie prawem nastę-

puje bowiem przez rozporządzenie dokumentem, którego to prawa istnienie

dokument stwierdza. Nie można natomiast spowodować rozporządzenia doku-

mentem poprzez rozporządzenia prawem

2

. Tym samym obrót dokumentem

papierem wartościowym oraz obrót inkorporowanym w nim prawem są jednym

i tym samym obrotem.

Przyjmując do rozważań zastaw na korporacyjnych papierach wartościo-

wych, a zwłaszcza zastaw na akcjach, jako formę zabezpieczenia wierzytelności

wskazać można, że tego rodzaju zawężenie zakresu analizowanego problemu

podyktowane jest głównie przyjętym celem artykułu, który skierowując uwagę

na istotę zabezpieczeń rzeczowych wskazuje na majątek dłużnika, z którego

wierzyciel może się zaspokoić z pierwszeństwem przed innymi jego wierzycie-

lami i to nawet wówczas, gdy własność przedmiotu zabezpieczenia zostanie

przez dłużnika przeniesiona na inną osobę

3

. Jednak z kwestiami zastawu na ak-

cjach wiążą się też problemy prawa poboru, prawa do akcji i prawa pochodne.

Zostaną one co prawda przywołane w tekście, lecz tylko w związku z podnoszo-

nymi głównymi nurtami analizy zastawu na akcjach w kontekście jego relacji

z bezpieczeństwem finansowym przedsiębiorstwa.

2

S. G r z y b o w s k i (red.), System prawa cywilnego. Część ogólna, t. 1, Ossolineum, Wro-

cław 1985, s. 449, [za:] P. S o k a l, Zastaw zwykły i rejestrowy na akcjach, Wolters Kluwer Polska

Sp. z o.o., Warszawa 2011, s. 34 i 35.

3

E. G n i e w e k, Prawo rzeczowe, Wydawnictwo C. H. Beck, Warszawa 2003, s. 222, [za:]

W. K a t n e r (red.), Prawo cywilne i handlowe w zarysie, Kantor Wydawniczy Zakamycze, Kra-

ków 2004, s. 304.

Zastaw na papierach wartościowych a bezpieczeństwo…

13

Zdefiniowanie pojęcia zastawu nie jest łatwe i raczej niemożliwe do ujęcia

go w formie syntetycznej i relatywnie prostej wypowiedzi. Trudność ta wynika

z różnorodności rodzajów zastawów i regulacji prawnych oraz funkcji spełnia-

nych przez zastaw w obrocie gospodarczym i działalności gospodarczej przed-

siębiorstwa.

Z efektów przeprowadzonej analizy literatury przedmiotu można wydobyć

i podkreślić bardzo interesujące i ważne określenie pojęcia zastawu, które zosta-

ło sformułowane przez I. Heropolitańską. Zdefiniowane przez tę autorkę pojęcie

zastawu zawiera obszerne i najważniejsze wskazania na zasadnicze cechy tego

rodzaju prawa.

I. Heropolitańska podaje bowiem, że: Zastaw jest to prawo ustanowione na

rzecz wierzyciela w celu zabezpieczenia oznaczonej wierzytelności na zbywal-

nych rzeczach ruchomych, na mocy którego wierzyciel będzie mógł dochodzić

zaspokojenia z tych rzeczy bez względu na to, czyją stały się własnością

i z pierwszeństwem przed wierzycielami osobistymi właściciela rzeczy, w wyjąt-

kiem tych, którym z mocy ustawy przysługuje pierwszeństwo szczególne

4

.

Jest to definicja zastawu, którą uznaję za wystarczającą merytoryczną pod-

stawę dalszych rozważań. Wskazuje ona bowiem na zasadnicze cechy zastawu

i zarazem pozwala zwrócić uwagę, że zastaw jest:

a)

formą zabezpieczenia wierzytelności, dającą wierzycielowi pierwszeń-

stwo zaspokojenia przed wierzycielami osobistymi właściciela przedmiotu;

b)

prawem, na mocy którego wierzyciel może dochodzić zaspokojenia

z przedmiotu zastawu bez względu na to czyją stał się on własnością;

c)

czynnością realną, co oznacza, że sama umowa nie wystarcza do po-

wstania zastawu pomimo, że w wyniku jej zawarcia między właścicielem rzeczy

a wierzycielem, zastawca zobowiązuje się do wydania zastawnikowi – wierzy-

cielowi, bądź osobie trzeciej, rzeczy, na którą strony się zgodziły. Konieczne jest

bowiem rzeczywiste wydanie rzeczy wierzycielowi, którą zastawnik po wyga-

ś

nięciu stawu powinien zwrócić zastawcy;

d)

ograniczonym prawem rzeczowym ustanowionym dla zabezpieczenia

wierzytelności. Jest ono ustanowione kodeksem cywilnym tylko dla zastawu na

rzeczach ruchomych (art. 306–326) oraz zastawu na prawach zbywalnych, które

są przypisane do akcji i obligacji

5

(art. 327–335).

e)

wyrazem temporalnego współistnienia wierzytelności i zastawu, co

oznacza, iż zastaw może powstać na istniejącej wierzytelności i zakończyć swo-

je istnienie z chwilą zaspokojenia wierzytelności. Dotyczy tylko wierzytelności

4

I. H e r o p o l i t a ń s k a, Prawne zabezpieczenie wierzytelności, [w:] K. K r e c z m a ń s k a -

- G i g o l (red.), Aktywne zarządzanie płynnością finansową przedsiębiorstwa, Difin, Warszawa

2010, s. 198.

5

Kodeks cywilny reguluje dwa rodzaje zastawu: zastaw na rzeczach ruchomych (art. 306

–326) oraz zastaw na prawach (art. 327–335). Możliwość ustanowienia zastawu na udziałach

przewiduje art. 180 kodeksu spółek handlowych. Stanowi on, iż zastawienie udziału powinno być

dokonane w formie pisemnej z podpisami notarialnie poświadczonymi.

Natasza Duraj

14

zabezpieczonych finansowo na aktywach zastawnika na rzecz zastawcy, który

jest właścicielem rzeczy na której ustanawia się zastaw.

Sformułowane pojęcie zastawu oraz wyszczególnione jego cechy pozwalają

określić zastaw jako określony rodzaj wierzytelności zabezpieczonej w formie

określonej rzeczy lub papieru wartościowego przez wierzyciela, który udzielił

zastawcy kredytowego wsparcia finansowego. Przedsiębiorcy mogą obciążać

akcje, a w zasadzie prawa w nich inkorporowane będące ich własnością, zasta-

wem kodeksowym, zastawem rejestrowym i zastawem finansowym.

Zdefiniowanie zastawu jako określonego rodzaju ograniczonego prawa rze-

czowego wymaga wskazania, że prawa rzeczowe należą do majątkowych i bez-

względnych praw podmiotowych oraz że ograniczone prawa rzeczowe są usta-

nawiane na rzeczy cudzej i powstają drogą umów. Można powiedzieć, że zastaw

to wierzytelność zabezpieczona przez zastawnika, który udzielił zastawcy po-

ż

yczki, a jej spłatę zabezpiecza określona rzecz, bądź dany papier wartościowy.

Wraz z chwilą zaistnienia zastawu dłużnik – zastawca – staje się dłużnikiem

rzeczowym lub finansowym.

Praktyka zastawu na akcjach dowodzi istnienia sytuacji, w których posiada-

czem dokumentu akcji jest zastawnik, bądź zastawca lub osoba trzecia. Każda ze

stron posiada określone prawa i obowiązki, które legitymizuje Ustawa z dnia

6 grudnia 1996 r. o zastawie rejestrowym i rejestrze zastawów (DzU 1996,

nr 149, poz. 703, z późn. zm.).

Zastaw jest jednym z rodzajów zabezpieczeń rzeczowych wierzytelności,

w którym odpowiedzialność dłużnika odnosi się tylko do ściśle określonych

składników majątku

6

i rozciąga się tylko na określony czas. Byt zastawu zależy

od istnienia wierzytelności oraz zabezpieczonych rzeczy i praw. Ma on charakter

temporalny. Zastaw jest skuteczny wobec wierzycieli zastawcy, jeżeli umowa

zawarta jest na piśmie z datą pewną. Jego czas jest wyznaczony datą wpisu do

rejestru zastawów oraz zaspokojeniem wierzytelności przywracającej właścicie-

lowi przedmiot zastawu. Wraz z zaspokojeniem wierzyciela zastaw wygasa.

Zależność zastawu od wierzytelności wynika z zasady akcesoryjności za-

stawu

7

. Konsekwencją realizacji zasady akcesoryjności zastawu jest wymóg

istnienia zabezpieczanej wierzytelności w chwili ustanowienia prawa. W prakty-

ce stosuje się wyjątek od tej zasady. Istnieje bowiem możliwość zabezpieczenia

wierzytelności przyszłej lub wierzytelności warunkowej, a zatem takiej wierzy-

telności, która nie istnieje jeszcze w chwili zawarcia umowy zastawniczej

8

. Tego

6

M. L e ś n i a k, Zastaw bez przeniesienia posiadania przedmiotu zastawu, Kantor Wydawni-

czy Zakamycze, Kraków 2004, s. 15–16, [za:] S. G r z y b o w s k i, System prawa cywilnego. Prawo

zobowiązań – część ogólna, t. III, cz. 1, Wrocław–Warszawa 1981, s. 66.

7

J. G o ł a c z y ń s k i, Zastaw na rzeczach ruchomych, Wydawnictwo C. H. Beck, Warszawa

2002, s. 139.

8

G. S i k o r s k i, Sytuacja prawna zastawnika w prawie polskim, Doktoraty Wydziału Prawa

i Administracji Uniwersytetu Mikołaja Kopernika w Toruniu, Toruń 2010, s. 94. Por. Ustawa

z dnia 19 grudnia 1996 r. o zastawie rejestrowym i rejestrze zastawów, DzU 2006, nr 149,

Zastaw na papierach wartościowych a bezpieczeństwo…

15

rodzaju rozwiązanie uelastycznia i wzbogaca rozwiązania zabezpieczeń rzeczo-

wych i może być przypisane zarówno do zastawu zwykłego, jak i do zastawu

specjalnego, w tym też zatem do zastawu rejestrowego i finansowego

9

.

W zastawie zwykłym przedmiot zastawu jest wydawany zastawnikowi

i przez to wzrasta skuteczność tego zastawu. W zastawie specjalnym zastawca

nie wydaje przedmiotu zastawu zastawnikowi. W przypadku zaś zastawu reje-

strowego nie ma konieczności przeniesienia posiadania ani wydania przedmiotu

zastawu zastawnikowi. Przedmiot ten może – zgodnie z wolą stron wyrażoną

w umowie zastawniczej – pozostać w posiadaniu zastawcy oraz osoby trzeciej za

jej zgodą. Od zastawu zwykłego zastaw rejestrowy różni się przede wszystkim

tym, że przedmiot zastawu rejestrowego może pozostać w posiadaniu i faktycz-

nym władaniu zastawcy, podczas gdy przedmiot zastawu zwykłego musi by co

do zasady wydany zastawnikowi lub osobie trzeciej. Takie rozwiązanie leży

w interesie obu stron umowy. Zastawca zachowuje bowiem możliwość dalszego

korzystania z przedmiotu zastawu. W razie pozostawienia przedmiotu zastawu

w rękach osoby trzeciej może ona ponosić ewentualną odpowiedzialność wobec

wierzyciela za stan przedmiotu zabezpieczenia.

G. Sikorski wskazuje, że zastaw nie stanowi klarownej konstrukcji ze

względu na istnienie wielu rodzajów zastawu, jak również z uwagi na przyjęte

przez ustawodawcę różne rozwiązania praktyczne

10

. Tym nie mniej w literatu-

rze przedmiotu dominuje pogląd, że celem zastawu zwykłego oraz wszystkich

typów zastawu bez przeniesienia posiadania przedmiotu zastawu jest przede

wszystkim zabezpieczenie wierzytelności. Taki pogląd reprezentuje m. in.

M. Leśniak

11

, przywołując w tym zakresie opinie J. Skąpskiego

12

i E. Gniewka

13

.

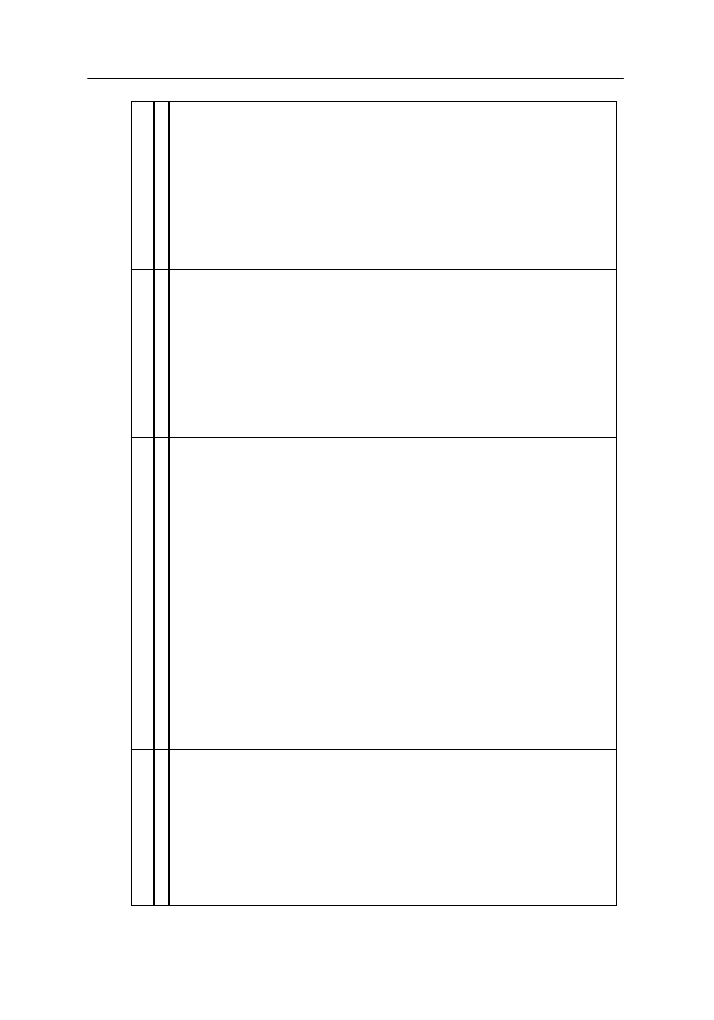

W polskim systemie prawnym wyróżnia się trzy następujące rodzaje zasta-

wów, a mianowicie:

a)

zastaw,

b)

zastaw rejestrowy,

c)

zastaw skarbowy oraz

d)

zastaw finansowy (zob. tab. 1).

Podstawę prawną ustanawiania zastawu, zastawu rejestrowego i zastawu

skarbowego tworzą różnorodne przepisy prawa, które w sposób jednoznaczny

wskazują na złożoność problemów zabezpieczenia wykonania zobowiązań oraz

ich egzekucji.

poz. 703 z późn. zm., art. 3 ust. 2 pkt 4 i art. 6; Ustawa z dnia 23 kwietnia 1964 r. – Kodeks cywil-

ny, DzU 1964, nr 16, poz. 93 z późn. zm., art. 306 § 2; Ustawa z dnia 2 kwietnia 2004 r. o niektó-

rych zabezpieczeniach finansowych, DzU 2004, nr 91, poz. 871, z późn. zm., art. 1.

9

G. S i k o r s k i, op. cit., s. 94.

10

Ibidem, s. 20.

11

M. L e ś n i a k, op. cit., s. 61.

12

J. S k ą p s k i, Zastaw na rzeczach ruchomych według kodeksu cywilnego. Zagadnienia wy-

brane, „Studia Cywilistyczne” 1966, t. VIII, s. 152.

13

E. G n i e w e k, op. cit., s. 227.

T

a

b

e

la

1

R

o

d

za

je

z

as

ta

w

ó

w

i

i

ch

r

eg

u

la

cj

a

w

p

o

ls

k

im

s

y

st

em

ie

p

ra

w

n

y

m

Z

as

ta

w

Z

as

ta

w

r

ej

es

tr

o

w

y

Z

as

ta

w

s

k

ar

b

o

w

y

Z

as

ta

w

f

in

an

so

w

y

1

2

3

4

R

o

zp

o

rz

ą

d

ze

n

ie

M

in

is

tr

a

F

in

a

n

só

w

z

d

n

ia

2

2

g

ru

d

-

n

ia

2

0

1

1

r

.

zm

ie

n

ia

ją

ce

ro

zp

o

rz

ą

d

ze

n

ie

w

s

p

ra

w

ie

re

je

st

ru

z

a

st

a

w

ó

w

s

ka

rb

o

-

w

yc

h

o

ra

z

C

en

tr

a

ln

eg

o

R

e-

je

st

ru

Z

a

st

a

w

ó

w

S

ka

rb

o

-

w

yc

h

,

D

zU

2

0

1

1

,

n

r

2

9

3

,

p

o

z.

1

7

3

0

.

R

o

zp

o

rz

ą

d

ze

n

ie

M

in

is

tr

a

F

in

a

n

só

w

z

d

n

ia

2

g

ru

d

n

ia

2

0

1

1

r

.

w

s

p

ra

w

ie

w

zo

ru

o

św

ia

d

cz

en

ia

o

n

ie

ru

ch

o

m

o

śc

ia

ch

o

ra

z

p

ra

w

a

ch

m

a

ją

tk

o

w

yc

h

,

kt

ó

-

re

m

o

g

ą

b

y

ć

p

rz

ed

m

io

te

m

h

ip

o

te

ki

p

rz

ym

u

so

w

ej

,

i

rz

ec

za

ch

r

u

ch

o

m

yc

h

o

ra

z

zb

yw

a

ln

yc

h

p

ra

w

a

ch

m

a

-

ją

tk

o

w

yc

h

,

kt

ó

re

m

o

g

ą

b

y

ć

p

rz

ed

m

io

te

m

z

a

st

a

w

u

s

ka

r-

b

o

w

eg

o

,

D

zU

2

0

1

1

,

n

r

2

7

4

,

p

o

z.

1

6

1

8

.

O

b

w

ie

sz

cz

en

ie

M

in

is

tr

a

T

ra

n

sp

o

rt

u

i

G

o

sp

o

d

a

rk

i

M

o

rs

ki

ej

z

d

n

ia

1

2

g

ru

d

n

ia

1

9

9

7

r

.

w

s

p

ra

w

ie

o

g

ło

sz

e-

n

ia

j

ed

n

o

li

te

g

o

t

ek

st

u

u

st

a

-

w

y

–

K

o

d

ek

s

m

o

rs

ki

,

D

zU

1

9

9

8

,

n

r

1

0

,

p

o

z.

3

6

.

U

st

a

w

a

z

d

n

ia

2

0

l

is

to

p

a

d

a

2

0

0

9

r

.

o

z

m

ia

n

ie

u

st

a

w

y

o

z

a

st

a

w

ie

r

ej

es

tr

o

w

ym

i

r

ej

es

tr

ze

z

a

st

a

w

ó

w

,

D

zU

2

0

0

9

,

n

r

2

1

5

,

p

o

z.

1

6

6

3

.

O

b

w

ie

sz

cz

en

ie

M

a

rs

za

łk

a

S

ej

m

u

R

ze

cz

yp

o

sp

o

li

te

j

P

o

ls

ki

ej

z

d

n

ia

2

3

k

w

ie

tn

ia

2

0

0

9

r

.

w

s

p

ra

w

ie

o

g

ło

sz

en

ia

j

ed

n

o

li

te

g

o

te

ks

tu

u

st

a

w

y

o

z

a

st

a

w

ie

r

ej

es

tr

o

w

ym

i

r

ej

es

tr

ze

z

a

st

a

w

ó

w

,

D

zU

2

0

0

9

,

n

r

6

7

,

p

o

z.

5

6

9

.

R

o

zp

o

rz

ą

d

ze

n

ie

M

in

is

tr

a

S

p

ra

w

ie

d

li

w

o

śc

i

z

d

n

ia

1

0

m

a

rc

a

2

0

0

9

r

.

w

s

p

ra

w

ie

p

rz

ep

ro

w

a

d

ze

n

ia

s

p

rz

ed

a

ży

p

rz

ed

m

io

tu

za

st

a

w

u

r

ej

es

tr

o

w

eg

o

w

d

ro

d

ze

p

rz

et

a

rg

u

p

u

b

li

cz

n

eg

o

,

D

zU

2

0

0

9

,

n

r

4

5

,

p

o

z.

3

7

1

.

R

o

zp

o

rz

ą

d

ze

n

ie

M

in

is

tr

a

S

p

ra

w

ie

d

li

w

o

śc

i

z

d

n

ia

1

1

g

ru

d

n

ia

2

0

0

8

r

.

w

s

p

ra

w

ie

w

a

ru

n

kó

w

o

rg

a

n

iz

a

cy

jn

o

-t

ec

h

n

ic

zn

yc

h

d

o

ty

cz

ą

cy

ch

f

o

rm

y

w

n

io

sk

ó

w

i

d

o

ku

m

en

tó

w

o

ra

z

ic

h

s

kł

a

-

d

a

n

ia

d

o

s

ą

d

ó

w

p

ro

w

a

d

zą

cy

ch

r

ej

es

tr

z

a

st

a

w

ó

w

i

d

o

c

en

-

tr

a

ln

ej

i

n

fo

rm

a

cj

i

o

z

a

st

a

w

a

ch

r

ej

es

tr

o

w

yc

h

d

ro

g

ą

e

le

kt

ro

-

n

ic

zn

ą

,

a

t

a

k

że

o

rz

ec

ze

ń

,

o

d

p

is

ó

w

,

za

św

ia

d

cz

e

ń

i

i

n

fo

rm

a

cj

i

d

o

rę

cz

a

n

yc

h

w

n

io

sk

o

d

a

w

co

m

t

ą

d

ro

g

ą

p

rz

ez

s

ą

d

y

o

ra

z

ce

n

-

tr

a

ln

ą

i

n

fo

rm

a

cj

ę,

D

zU

2

0

0

8

,

n

r

2

2

9

,

p

o

z.

1

5

3

5

.

R

o

zp

o

rz

ą

d

ze

n

ie

M

in

is

tr

a

S

p

ra

w

ie

d

li

w

o

śc

i

z

d

n

ia

1

1

g

ru

d

n

ia

2

0

0

8

r

.

zm

ie

n

ia

ją

ce

r

o

zp

o

rz

ą

d

ze

n

ie

w

s

p

ra

w

ie

u

st

ro

ju

i

o

rg

a

n

iz

a

cj

i

ce

n

tr

a

ln

ej

i

n

fo

rm

a

cj

i

o

z

a

st

a

w

a

ch

r

ej

es

tr

o

-

w

yc

h

o

ra

z

sz

cz

eg

ó

ło

w

yc

h

z

a

sa

d

u

d

zi

el

a

n

ia

i

n

fo

rm

a

cj

i,

w

yd

a

w

a

n

ia

o

d

p

is

ó

w

i

z

a

św

ia

d

cz

e

ń

,

D

zU

2

0

0

8

,

n

r

2

2

9

,

p

o

z.

1

5

3

4

.

R

o

zp

o

rz

ą

d

ze

n

ie

M

in

is

tr

a

S

p

ra

w

ie

d

li

w

o

śc

i

z

d

n

ia

1

1

g

ru

d

n

ia

2

0

0

8

r

.

zm

ie

n

ia

ją

ce

r

o

zp

o

rz

ą

d

ze

n

ie

w

s

p

ra

w

ie

s

zc

ze

g

ó

ło

w

ej

o

rg

a

n

iz

a

cj

i

i

sp

o

so

b

u

p

ro

w

a

d

ze

n

ia

r

ej

es

tr

u

z

a

st

a

w

ó

w

,

D

zU

2

0

0

8

,

n

r

2

2

9

,

p

o

z.

1

5

3

3

.

O

b

w

ie

sz

cz

en

ie

M

in

is

tr

a

F

in

a

n

só

w

z

d

n

ia

2

4

g

ru

d

n

ia

2

0

1

2

r

.

w

s

p

ra

w

ie

o

g

ło

sz

en

ia

j

ed

n

o

li

-

te

g

o

t

ek

st

u

r

o

zp

o

rz

ą

d

ze

n

ia

M

in

is

tr

a

F

in

a

n

só

w

w

s

p

ra

w

ie

re

je

st

ru

z

a

st

a

w

ó

w

s

ka

rb

o

-

w

yc

h

o

ra

z

C

en

tr

a

ln

eg

o

R

ej

e-

st

ru

Z

a

st

a

w

ó

w

S

ka

rb

o

w

yc

h

,

D

zU

2

0

1

3

,

n

r

0

,

p

o

z.

1

5

2

.

R

o

zp

o

rz

ą

d

ze

n

ie

M

in

is

tr

a

F

in

a

n

-

só

w

z

d

n

ia

2

2

g

ru

d

n

ia

2

0

1

1

r

.

zm

ie

n

ia

ją

ce

r

o

zp

o

rz

ą

d

ze

n

ie

w

s

p

ra

w

ie

r

ej

es

tr

u

z

a

st

a

w

ó

w

sk

a

rb

o

w

yc

h

o

ra

z

C

en

tr

a

ln

eg

o

R

ej

es

tr

u

Z

a

st

a

w

ó

w

S

ka

rb

o

-

w

yc

h

,

D

zU

2

0

1

1

,

n

r

2

9

3

,

p

o

z.

1

7

3

0

.

R

o

zp

o

rz

ą

d

ze

n

ie

M

in

is

tr

a

F

in

a

n

-

só

w

z

d

n

ia

2

g

ru

d

n

ia

2

0

1

1

r

.

w

s

p

ra

w

ie

w

zo

ru

o

św

ia

d

cz

e-

n

ia

o

n

ie

ru

ch

o

m

o

śc

ia

ch

o

ra

z

p

ra

w

a

ch

m

a

ją

tk

o

w

yc

h

,

kt

ó

re

m

o

g

ą

b

y

ć

p

rz

ed

m

io

te

m

z

a

-

st

a

w

u

s

ka

rb

o

w

eg

o

,

D

zU

2

0

1

1

,

n

r

2

7

4

,

p

o

z.

1

6

1

8

.

O

b

w

ie

sz

cz

en

ie

M

in

is

tr

a

F

in

a

n

-

só

w

z

d

n

ia

6

s

ie

rp

n

ia

2

0

1

0

r

.

w

s

p

ra

w

ie

w

ys

o

ko

śc

i

kw

o

ty

w

ym

ie

n

io

n

ej

w

a

rt

.

4

1

p

a

r.

1

u

st

a

w

y

–

O

rd

yn

a

cj

a

p

o

d

a

tk

o

-

w

a

,

M

.P

.

2

0

1

0

,

n

r

5

9

,

p

o

z.

7

8

1

U

st

a

w

a

z

d

n

ia

2

k

w

ie

tn

ia

2

0

0

4

r

.

o

n

ie

kt

ó

ry

ch

z

a

b

ez

p

ie

cz

en

ia

ch

fi

n

a

n

so

w

yc

h

,

D

zU

2

0

0

4

,

n

r

9

1

,

p

o

z.

8

7

1

–

i

m

p

le

m

en

tu

-

ją

ca

d

o

p

ra

w

a

p

o

ls

k

ie

g

o

D

y-

re

kt

yw

ę

N

r

2

0

0

2

/4

7

/W

E

P

a

r-

la

m

en

tu

i

K

o

m

is

ji

E

u

ro

p

ej

-

sk

ie

j

z

0

6

.0

6

.2

0

0

2

r

.

w

s

p

ra

-

w

ie

u

zg

o

d

n

ie

ń

d

o

ty

cz

ą

cy

ch

za

b

ez

p

ie

cz

e

ń

f

in

a

n

so

w

yc

h

.

U

st

a

w

a

z

d

n

ia

2

9

c

ze

rw

ca

1

9

9

5

r

.

o

o

b

li

g

a

cj

a

ch

,

D

zU

2

0

0

1

,

n

r

1

2

0

,

p

o

z.

1

3

0

0

z

p

ó

źn

.

zm

.

o

ra

z

U

st

a

w

a

z

d

n

ia

4

w

rz

e-

śn

ia

2

0

0

8

r

.

o

z

m

ia

n

ie

u

st

a

w

y

o

o

b

ro

ci

e

in

st

ru

m

en

ta

m

i

fi

-

n

a

n

so

w

ym

i

o

ra

z

n

ie

kt

ó

ry

ch

in

n

yc

h

u

st

a

w

,

D

zU

2

0

0

9

,

n

r

1

6

5

,

p

o

z.

1

3

1

6

.

U

st

a

w

a

z

d

n

ia

2

9

s

ie

rp

n

ia

1

9

9

7

r

.

P

ra

w

o

b

a

n

ko

w

e,

D

zU

2

0

1

2

,

n

r

0

,

p

o

z.

1

3

7

6

,

z

p

ó

źn

.

zm

.

16

Natasza Duraj

Wyszukiwarka

Podobne podstrony:

Nowoczesne koncepcje i metody zarzadzania stosowane w przedsiebiorstwach postindustrialnych (22 59)

KP-Nowoczesne metody zarzadzania przedsiebiorstwem karta prz -RO-LS2015-S1st-wt, COURSE SPECIFICATI

Koncepcje i metody zarządzania przedsiębiorstwem, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

nowoczesne metody zarządzania przedsiębiorstwem

Metody zarządzania zapasami materiałowymi w przedsiębiorstwie produkcyjnym

zarządzanie strategiczne przedsiębiorstwem i strategia marke, Zarządzanie(1)

koncepcje i metody zarządzania przedsiebiorstwem (9 str), Zarządzanie(1)

nowoczesne metody zarządzania przedsiębiorstwem (21 str), Zarządzanie(1)

Koncepcje i metody zarządzania przedsiębiorstwem

zarządzanie strtegiczne przedsiębiorstwem i strategia market, Zarządzanie(1)

Metody zarządzania przedsiębiorstwem

E Strategie i metody finansowania przedsiebiorstw Ryzlak

Jak uskutecznić metody zarządzania w przedsiębiorstwie Omówienie planowania, organizowania i sporząd

11 Nowoczesne metody zarządzania przedsiębiorstwemid 12522 pptx

więcej podobnych podstron