Przedmiot: Strategie i metody finansowania przedsiębiorstw

STRATEGIA DOBORU ODPOWIEDNIEGO ŹRODŁA

FINANSOWANIA

1. Dostępność źródeł finansowania dla sektora MŚP

Przedsiębiorstwo, aby mogło normalnie funkcjonować musi posiadać odpowiednią

ilość kapitału do prowadzenia swojej działalności. Wszelkie podejmowane decyzje w firmie

mają bezpośredni wpływ na jej sytuację ekonomiczną. Każde wprowadzone do działalności

środki finansowe napędzają dalszy rozwój przedsiębiorstwa. Bez ich udziału firma nie może

liczyć na utrzymanie się na rynku a już tym bardziej, aby prosperować.

Przedsiębiorstwa dobierają takie źródła finansowania, których kryteria atrakcyjności

są najkorzystniejsze dla powziętego planu inwestycji. Najczęściej wymienianymi cechami w

ocenie atrakcyjności charakteru różnorakich źródeł finansowania są:

⇒ dostępność,

⇒ koszt,

⇒ elastyczność.

Dla małych i średnich przedsiębiorstw najistotniejszym kryterium wyboru źródła

finansowania jest ich dostępność oraz stopień stawianych przez nie wymagań. Firma starając

się pozyskać kapitał musi spełnić określone wymogi, jakie stawia udzielający wsparcia.

Wychodząc z założenia, iż dostęp do poszczególnych form finansowania odgrywa ważną rolę

w ich pozyskiwaniu, to, MŚP powinny w pierwszej kolejności sięgać po źródła o ułatwionym

dostępie.

Obserwuje się, iż małe i średnie przedsiębiorstwa najczęściej zainteresowane są

dużym zyskiem przy jednoczesnym zachowaniu niezależności finansowej. Nie chcą tracić

kontroli nad zarządzaniem firmą, która niekiedy wiąże się z wykorzystywaniem kapitałów z

zewnątrz.

Wykorzystywanie zewnętrznych źródeł pozyskiwania kapitału jest utożsamiana z

1

Jarosław Kubiak: Hierarchia źródeł krótkoterminowego finansowania przedsiębiorstw, Wyd. Akademii

Ekonomicznej w Poznaniu, Poznań 2005, s. 19.

dźwignią finansową (financial leverage). Pod pojęciem dźwigni rozumie się przyrost kapitału

własnego z jednoczesnym przyrostem zadłużenia. Bezpośrednio mówi się, więc o

wykorzystaniu małej siły celem podniesienia dużego ciężaru. Toteż dźwignia finansowa to

system wytwarzania wysokich dochodów przy opcjonalnie niskiemu inwestowaniu.

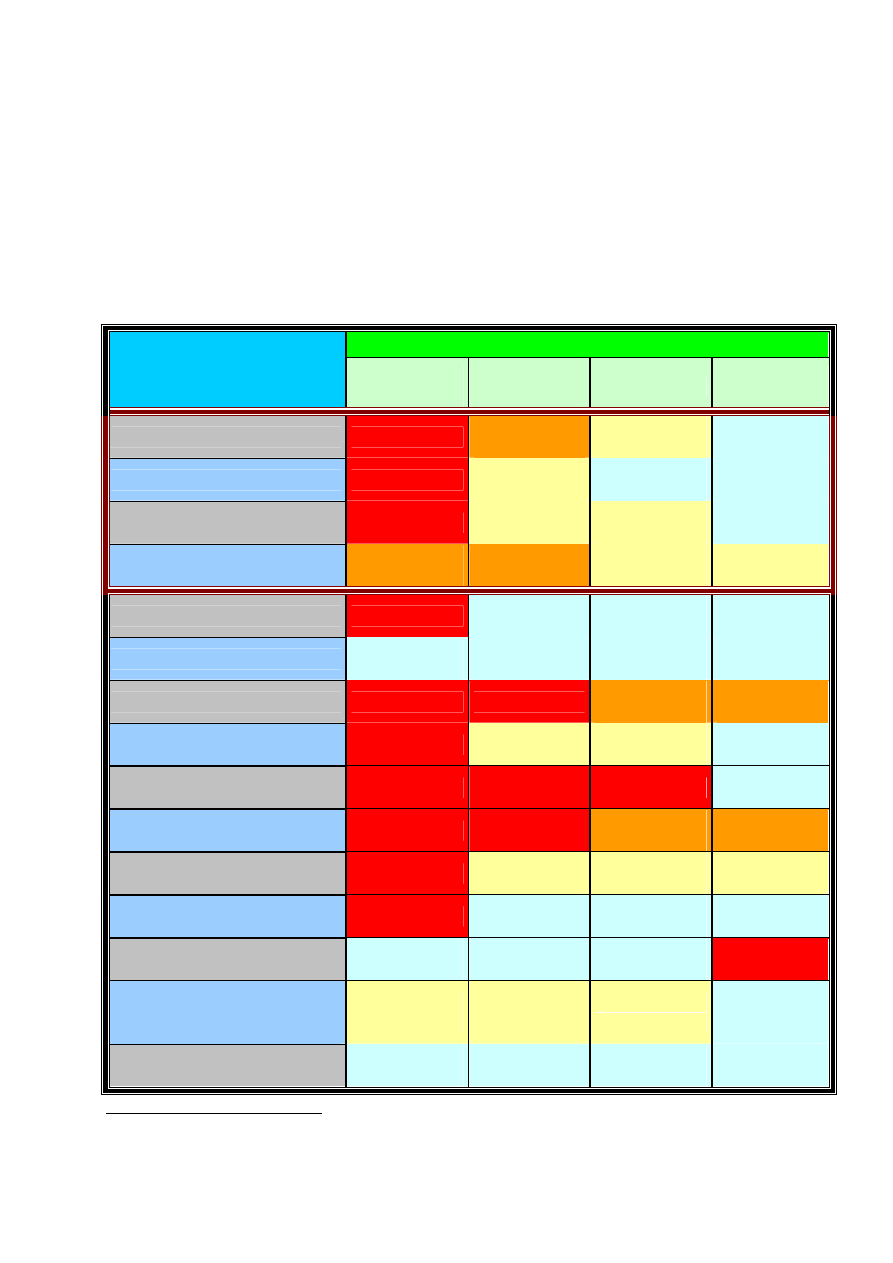

Tabela 1.

Dostępność źródeł finansowania MŚP według fazy rozwoju

FAZA ROZWOJU

ŻRÓDŁA FINANSOWANIA

Koncepcja i

rozruch firmy

Mikro firma

Mała firma Średnia firma

Kredyty bankowe

niedostępne

trudno

dostępne

średnio

dostępne

łatwo

dostępne

Leasing

niedostępne

średnio

dostępne

łatwo

dostępne

łatwo

dostępne

Faktoring

niedostępne

średnio

dostępne

średnio

dostępne

łatwo

dostępne

Fundusze venture capital

trudno

dostępne

trudno

dostępne

średnio

dostępne

średnio

dostępne

Samofinansowanie

niedostępne

łatwo

dostępne

łatwo

dostępne

łatwo

dostępne

Wkłady wspólników

łatwo

dostępne

łatwo

dostępne

łatwo

dostępne

łatwo

dostępne

Emisja akcji poprzez CeTO

niedostępne

niedostępne

trudno

dostępne

trudno

dostępne

Poręczenia kredytowe

niedostępne

średnio

dostępne

średnio

dostępne

łatwo

dostępne

Franchising

niedostępne

niedostępne

niedostępne

łatwo

dostępne

Obligacje

niedostępne

niedostępne

trudno

dostępne

trudno

dostępne

Fundusze pomocowe

niedostępne

średnio

dostępne

średnio

dostępne

średnio

dostępne

Kredyt kupiecki

niedostępne

łatwo

dostępne

łatwo

dostępne

łatwo

dostępne

Inkubatory

przedsiębiorczości

łatwo

dostępne

łatwo

dostępne

łatwo

dostępne

niedostępne

Pożyczki z sektora poza

bankowego (w tym dotacje z

urzędów pracy)

średnio

dostępne

średnio

dostępne

średnio

dostępne

łatwo

dostępne

Pożyczki od rodziny i

znajomych

łatwo

dostępne

łatwo

dostępne

łatwo

dostępne

łatwo

dostępne

2

Anna Skowronek Mielczarek: Małe i średni przedsiębiorstwa. Źródła finansowania, Wyd. C.H. BECK,

Warszawa 2007, s. 36.

Sama działalność firmy i generowany zysk nie zawsze są wystarczające na pokrycie

dalszych inwestycji w rozwój. Z punktu widzenia firmy naturalnym rozwiązaniem w takiej

sytuacji jest szukanie kapitałów pod postacią kredytów bankowych bądź innych podobnych

źródeł finansowania.

Wobec powyższego nieodzowne staje się posiadanie eksperckiej wiedzy i

doświadczenia z zakresu zarządzania finansami, tak, aby ustalić odpowiednie proporcje długu

do kapitału własnego. Kiedy przy wzroście wkładu kapitałów obcych w majątek firmy

zwiększa się stopa zyskowności kapitałów własnych mówi się o dodatnim efekcie dźwigni

finansowej. Z kolei stopniem dźwigni finansowej określa się zmiany w dochodach kapitału

własnego spowodowane zwiększeniem zysku o odpowiedni procent.

W zależności od potrzeb, popytu MŚP na zewnętrzne źródła finansowania

dostosowywana jest do nich podaż na kapitał, którą dostrzega się na całej płaszczyźnie

różnych odmian instrumentów finansowania. Rozmiar firmy ma wpływ na prawidłowe

definiowanie podaży finansowej. Z kolej badania z zakresu popytu małych i średnich

przedsiębiorstw na zewnętrzny kapitał różnią się wynikami.

MŚP mają znacznie utrudniony dostęp do zewnętrznych źródeł finansowania, wynika

to z ich małego rozmiaru zasobów kapitałowych. Ze względu ograniczenia pozyskania

zewnętrznych źródeł kapitału oraz uniemożliwiony dostęp do pozyskania środków

finansowych na rynku kapitałowym, MŚP koncentrują się na finansowaniu własnym.

Zjawisko to jest spotykane zarówno w stadium powstawania działalności gospodarczej oraz w

jej dalszym rozwoju. Taki stan rzeczy ma swoje dobre i złe strony. Ze względu na bariery

związane z ograniczeniem do finansowania kapitałem obcym, hamuje się dynamikę rozwoju

firm. Z drugiej strony zmusza MŚP do efektywniejszego gospodarowania kapitałem własnym,

który to jest kluczowym źródłem ich finansowania.

Na podstawie od lat przeprowadzanych badań i statystyk dostrzega się tendencję

tworzenia struktury finansowej MŚP drogą osobistych środków finansowych właściciela i

3

Barbara Bartkowiak: Fundusze pożyczkowe i doręczeniowe w finansowaniu małych i średnich przedsiębiorstw

w Polsce, Wyd. CeDeWu Sp. z o.o., Warszawa 2009, s. 84-85.

jego rodziny. Pominięcie zewnętrznych źródeł finansowania wytwarza barierę w dalszym

rozwoju firmy. Problem ten wynika właśnie ze stawianych ograniczeń małym firmom w

dostępie do innych źródeł finansowania. Nie mając innego wyjścia prowadzą działalność na

podstawie samofinansowania się, tak jak przedstawiają to statystyki.

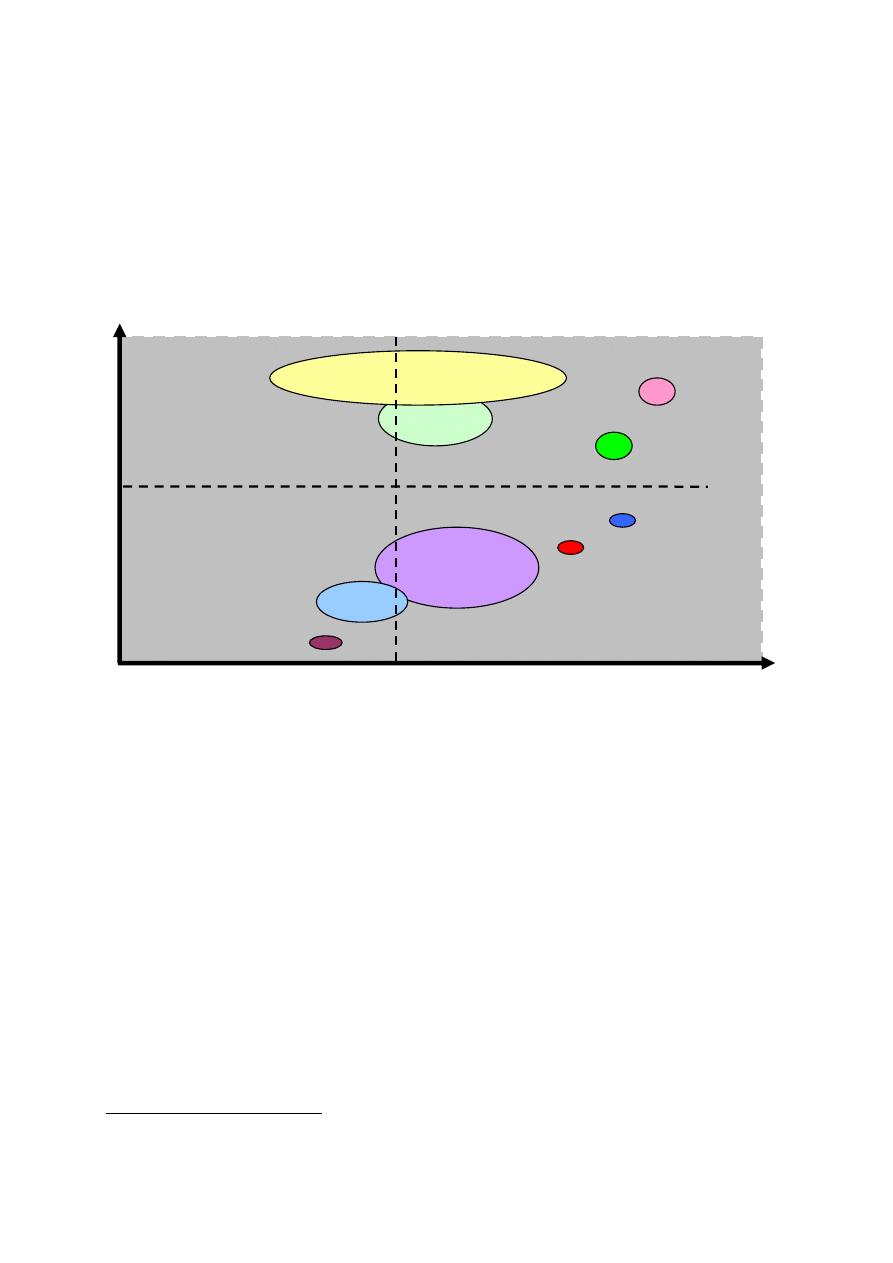

Rysunek 1.

Matryca ilustrująca dostępność finansowania dla MŚP

Małe i średnie

przedsiębiorstwa

Duże

przedsiębiorstwa

Wielkość

przedsiębiorstwa

Kredyt

Leasing

Giełda

VC

Inwestorzy

nieformalni

Mezzanine

Obligacje

śmieciowe

Obligacje

Krótkoterminowe

papiery dłużne

Poziom

zabezpiecze

Wśród ogromu rozmaitych form finansowania tylko nieliczne są powszechnie

dostępne dla MŚP. W sektorze małych i średnich przedsiębiorstw zdecydowaną większość

stanowią mikro przedsiębiorstwa, nierzadko prowadzone przez osoby fizyczne, dla nich

właśnie dostęp do rynku kapitałowego jest zupełnie niemożliwy. Przeprowadzone badania

jednoznacznie wskazują, że przyczyną jest tu ograniczenie dostępu do kredytów, który jest

głównym źródłem finansowania kapitałem zewnętrznym. Precedensem na skalę Europejską

jest 70 % udział funduszy własnych w ramach samofinansowania małych i średnich

przedsiębiorstw.

4

Michał Wrzesiński, Kapitał podwyższonego ryzyka. Proces inwestycyjny i efektywność, Wyd. SGH - Oficyna

Wydawnicza, Warszawa 2006, s. 236.

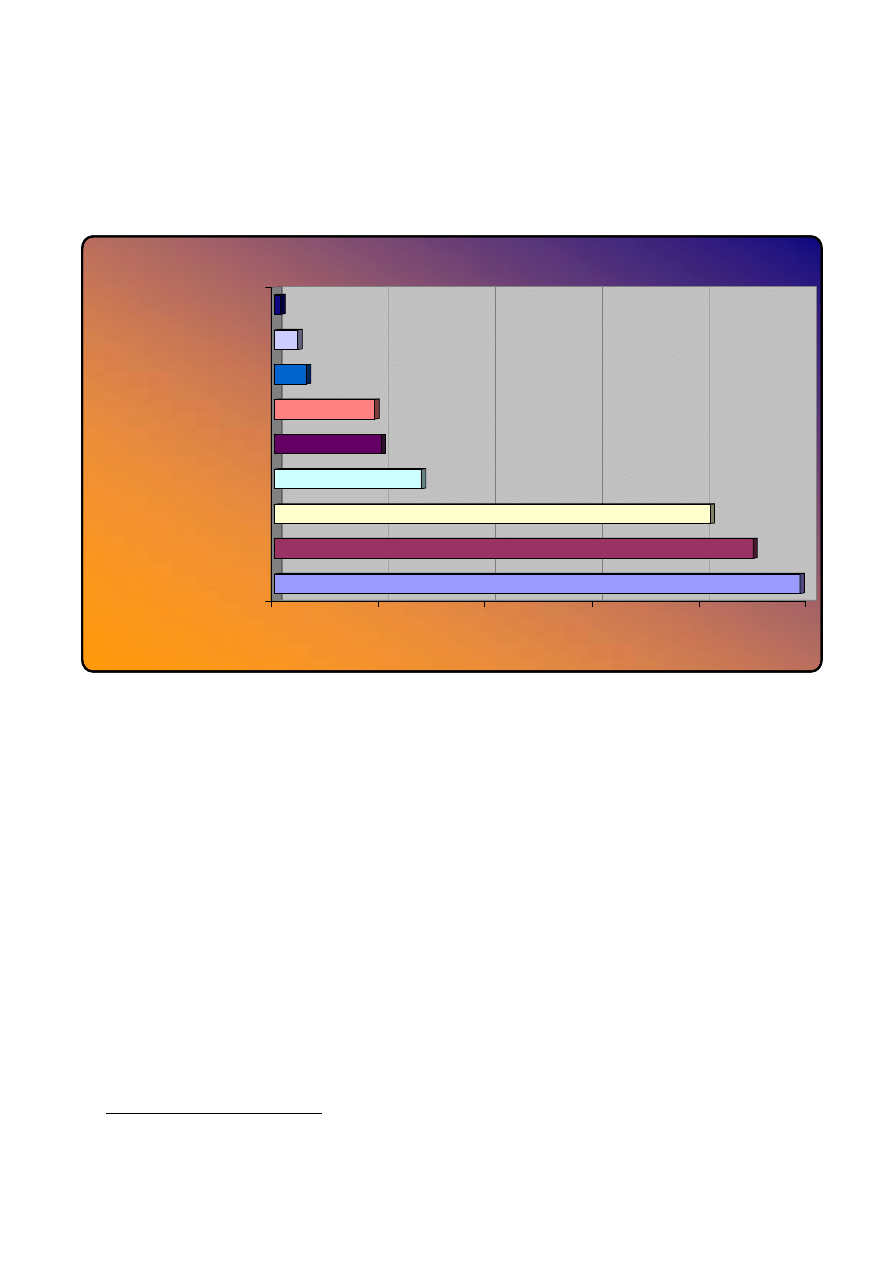

Wykres 1.

Bariery w korzystaniu z kredytów bankowych przez MŚP

24,6%

22,4%

20,4%

6,9%

5%

4,7%

1,5%

1,1%

0,3%

0%

5%

10%

15%

20%

25%

Wysokość wymaganych zabezpieczeń

Wysokość oprocentowania kredytów

Niechęć banków do udzielania kredytów

MSP wynikająca z wyższego ryzyka

Brak atrakcyjnej oferty dla MSP

Wysokość prowizji

Biurokracja związana z aplikowaniem o

kredyt

Małe znaczenie dotychczasowej historii

kredytowej MSP

Brak indywidualnego podejścia do klienta

Koszt przygotowania wniosku kredytowego

Główną składową barier uniemożliwiających dostęp MŚP do środków finansowych

jest wysoki poziom ryzyka. W wyniku tego wzrastają koszty związane z koniecznością

zabezpieczeń, biurokracją, kosztem pieniądza oraz analizą bieżącej i historycznej sytuacji

finansowej.

2. Pomoc publiczna po przystąpieniu Polski do Unii Europejskiej

Pochodzące z Unii Europejskiej środki finansowe od pozostałych źródeł różnią się

swoistymi dla siebie cechami charakterystycznymi. Bowiem definiują koszt i sposób

pozyskania ich, przeznaczenie inwestycyjne oraz co najważniejsze dostępność do tych źródeł.

Są przykładem elastyczności w dostosowaniu do potrzeb i wymagań MŚP.

5

Małgorzata Starczewska-Krzysztoszek: Konkurencyjność sektora MŚP 2007, Wyd. Lewiatan, Warszawa 2007,

s. 29.

Podstawowymi cechami unijnych środków przeznaczonych dla małych i średnich firm

jest ich pełna dostępność. Oferta ta, jest w szczególności kierowana właśnie do niewielkich

podmiotów gospodarczych. Środki unijne charakteryzują się niewielkim kosztem ich

pozyskania gdyż są nieodpłatne. Wymagane jest złożenie stosownego wniosku z

zaznaczeniem celu finansowania. Wydatkowanie unijnych środków należy obligatoryjnie

wykorzystać na cele wcześniej określone we wniosku. Stawianym wymogiem jest również

przygotowanie i zaprezentowanie biznesplanu, który stanowi podstawę do przyznania

środków na wykorzystanie w konkretnym celu. Unijne dofinansowanie zmusza podmiot do

wykorzystania również własnych środków włącznie z kredytem bankowym tak, aby wspólnie

mogły pokryć koszta inwestycji. W pierwszej kolejności firma pokrywa koszta transakcji

własnym środkami a dopiero w dalszej kolejności unijne środki są wypłacane na zasadzie

refundacji części nakładów poniesionych na inwestycje. Unijne środki mogą być przyznane

tylko tym firmą, które spełniają w całości określone procedurą wymagania. Wiąże się to z

wypełnieniem licznych dokumentów i zaświadczeń.

Wymienione cechy umożliwiają dokonanie analizy oceny środków unijnych w ramach

potrzeb i specyfiki małych i średnich firm. W praktyce małe firmy w porównaniu do dużych

mała znacznie bardziej utrudniony dostęp do finansowania. Unijne środki powstały z

przeznaczeniem właśnie dla MŚP, gdyż są bezzwrotne i nieodpłatne. Pomimo tego spełnienie

wymaganych warunków może stwarzać pewne trudności MŚP. Nie wszystkie firmy a w

szczególności te najmniejsze, posiadają wolne środki finansowe czy też możliwość

zaciągnięcia kredytu. To sprawia, iż pomimo wielu zalet, unijne wsparcie jest osiągalne w

większości dla średnich firm. Bowiem im łatwiej sprostać stawianym wymaganiom niż

małym przedsiębiorstwom. Ważne jest również główne przeznaczenie unijnych środków,

jakim są firmy inwestujące w ekspansję i rozwój na rynku.

Z chwilą wejścia Polski w struktury Unii Europejskiej zatwierdziliśmy prawo

wspólnotowe a w tym prawo o konkurencji. Traktat o funkcjonowaniu Unii Europejskiej

(TFUE), stanowi, iż: „z zastrzeżeniem wyjątków przewidzianych w Traktacie, każda pomoc

udzielana przez państwo członkowskie lub ze źródeł państwowych, w jakiejkolwiek formie,

która narusza lub grozi naruszeniem konkurencji przez uprzywilejowanie niektórych

przedsiębiorstw lub produkcji niektórych towarów, jest niezgodna z zasadami wspólnego

6

Aleksander Żołnierski: Raport o stanie sektora małych i średnich przedsiębiorstw w Polsce w latach 2007–

2008, Wydawnictwo Naukowe Instytutu Technologii Eksploatacji – PIB, s. 84.

rynku w zakresie, w jakim wpływa negatywnie na wymianę handlową pomiędzy Państwami

Członkowskimi”.

Z powyższego wynika, iż pomoc publiczna dla firmy podlega konkretnym przepisom

prawnym. Do najbardziej typowych form pomocy państwa można zaliczyć:

⇒ dotacje pieniężne, rzeczowe, pożyczki i kredyty jak chociażby udzielanie

kredytów o niższym od rynkowego oprocentowaniu, gdzie różnicę pokrywa

się ze środków państwa,

⇒ gwarancje i poręczenia Skarbu Państwa ze skutkami budżetowymi,

⇒ preferencje podatkowe a więc zwolnienia i ulgi podatkowe, redukcje stopy

podatku, odroczenie terminu płatności lub umorzenia,

⇒ instrumenty kapitałowe w tym zakup akcji lub udziałów w kapitale

przedsiębiorstwa ze środków państwa,

⇒ obniżenie opłat z tytułu należności na cele ochrony środowiska lub zamówień

państwowych, itp.

Unia Europejska za priorytetowy cel uznała pomoc w rozwoju MŚP. Wspiera małe

firmy w ramach podniesienia ich możliwości technologicznych. Prowadzone są szkolenia i

dokształcenia z zakresu przedsiębiorczości. Daje szansę na dostęp do zewnętrznych źródeł

finansowania. Wstąpienie Polski w struktury Unii Europejskiej udostępniło jednocześnie

MŚP nowe formy finansowania działalności.

Od roku 2004 do 2006 podmioty gospodarcze w Polsce mogły skorzystać z

poniższych funduszy strukturalnych Unii Europejskiej:

⇒ Europejski Fundusz Społeczny,

⇒ Europejski Fundusz Orientacji i Gwarancji Rolnej − sekcja Orientacji,

⇒ Europejski Fundusz Rozwoju Regionalnego,

⇒ Finansowy Instrument Orientacji Rybołówstwa.

W drodze reformy polityki spójności od 2007 roku ograniczono liczbę funduszy

strukturalnych do:

⇒ Europejskiego Funduszu Społecznego,

⇒ Europejskiego Funduszu Rozwoju Regionalnego.

7

Art. 107-109 z dnia 13 grudnia 2007r. Traktat o funkcjonowaniu Unii Europejskiej, [w] Dz. U. z 2009 r. Nr

203, poz. 1569.

Powyżej wymienione fundusze od 2004 roku charakteryzują się najwyższą wartością

przeznaczonych środków dla małych i średnich przedsiębiorstw.

W 2000 roku w Lizbonie przyjęto przez radę Europejską plan rozwoju dla Unii

Europejskiej. Celem planu, przyjętego na okres 10 lat, było uczynienie Europy najbardziej

dynamicznym i konkurencyjnym regionem gospodarczym na świecie, rozwijającym się

szybciej niż Stany Zjednoczone. W związku z tym zdefiniowano następujące cele:

1) innowacyjności (gospodarka oparta na wiedzy),

2) liberalizacji (rynków telekomunikacyjnych, energii, transportu oraz rynków

finansowych),

3) przedsiębiorczości (ułatwienia w zakładaniu i prowadzeniu działalności

gospodarczej),

4) spójności gospodarczej (kształtowanie nowego aktywnego państwa

socjalnego).

W ramach Strategii Lizbońskiej najwięcej działań podejmowanych jest w związku z

unowocześnieniem polityki zatrudnienia oraz tworzeniem pozytywnych zmian w sektorze

rynku pracy. To właśnie małe i średnie przedsiębiorstwa generują największe zatrudnienie

stąd w ramach strategii postanowiono dążyć do ułatwienia im prowadzenia działalności.

Dofinansowania i wszelkiego innego rodzaju pomoce realizowane są tylko po jednoczesnym

spełnieniu poniższych warunków:

⇒ stanowi, w przypadku inwestowania lub tworzenia nowych miejsc pracy,

uzupełnienie innych, niż środki publiczne, angażowanych przez

przedsiębiorców;

⇒ jej wielkość, czas trwania oraz zakres są proporcjonalne do rangi

rozwiązywanego problemu oraz jest udzielana w ratach;

⇒ przynosi korzyści społeczne, po uwzględnieniu kosztów związanych z jej

udzieleniem, większe niż korzyści możliwe do osiągnięcia bez jej udzielenia,

przy uwzględnieniu związanych z tym kosztów;

⇒ służy wspieraniu projektów w stopniu niezbędnym i wystarczającym do

osiągnięcia celu pomocy;

⇒ charakteryzuje się przejrzystością ułatwiającą jej nadzorowanie.

8

Barbara Bartkowiak: Fundusze pożyczkowe i doręczeniowe w finansowaniu małych i średnich przedsiębiorstw

w Polsce, Wyd. CeDeWu Sp. z o.o., Warszawa 2009, s. 95.

9

Art. 10 ustawy z dnia 27 lipca 2002r. O warunkach dopuszczalności i nadzorowaniu pomocy publicznej dla

przedsiębiorców, [w] Dz. U. z 2002 r. Nr 141, poz. 1177.

Jedną z największych pomocy dla MŚP są wsparcia unijne mające ogromny wpływ na

inwestycje w podwyższenie ich poziomu rozwoju. Poniższa tabela prezentuje

przeprowadzone badania w latach 2001-2007 z zakresu liczby MŚP wykorzystujących unijną

pomoc oraz jej wysokość.

Tabela 2.

Liczba MŚP, korzystających z pomocy unijnej oraz wysokość środków unijnych

wykorzystanych przez MŚP

2001

2002

2003

2004

2005

2006

2007 RAZEM

Liczba MŚP, korzystających z pomocy unijnej i wielkość wsparcia ze środków UE dla MŚP

Liczba MŚP (tys.)

2,2

3,9

10,3

7,2

5,9

5,5

2,5

37,5

Wielkość wsparcia

(mln zł)

4,7

18,6

52,2

50,2

168,2

598,5

597,2

1489,6

Liczba MŚP i wielkość wsparcia ze środków UE na prowadzenie inwestycji przez MŚP

Liczba MŚP (tys.)

1,4

3,1

8,1

5,2

4,1

3,9

1,5

27,3

Wielkość wsparcia

(mln zł)

3,7

16,4

48,1

46

161

566

569

1410,2

Udział liczby MŚP i wielkość wsparcia ze środków UE na prowadzenie inwestycji przez MŚP wśród

ogółu MŚP korzystających ze wsparcia i ogólnej wielkości wsparcia

Udział liczby MŚP

63,60% 79,50% 78,60% 72,20% 69,50% 70,90% 60,00% 72,80%

Udział wielkości

wsparcia

78,70% 88,20% 92,10% 91,60% 95,70% 94,60% 95,30% 94,70%

3. Źródła finansowania a strategia przedsiębiorstwa

Każde przedsiębiorstwo wyznacza sobie konkretne cele strategiczne jednak, aby je

zrealizować musi uzyskać odpowiednią wielkość środków finansowych. W zależności od

poziomu rozwoju firmy oraz przyjętej przez nią strategii określa się formę finansowania oraz

jej rozmiar. Zarząd przed podjęciem decyzji o wyborze źródła finansowania potrzebuje

przeanalizować następujące czynniki:

⇒ dostępność kapitału,

⇒ koszt związany z pozyskaniem środków,

⇒ kwestie podatkowe,

⇒ ryzyko związane z funkcjonowaniem przedsiębiorstwa,

⇒ efektywność zainwestowanego kapitału.

10

Aleksander Żołnierski: Raport o stanie sektora małych i średnich przedsiębiorstw w Polsce w latach 2007–

2008, Wydawnictwo Naukowe Instytutu Technologii Eksploatacji – PIB, s. 85.

W obszarze kluczowych decyzji w firmie jest znalezienie najtańszych i zarazem

najefektywniejszych źródeł finansowania. Aby móc do tego przystąpić należy wyznaczyć

strategię struktury kapitału, która wraz z pozostałymi bieżącymi czynnikami determinuje

odpowiedni dobór źródła finansowania.

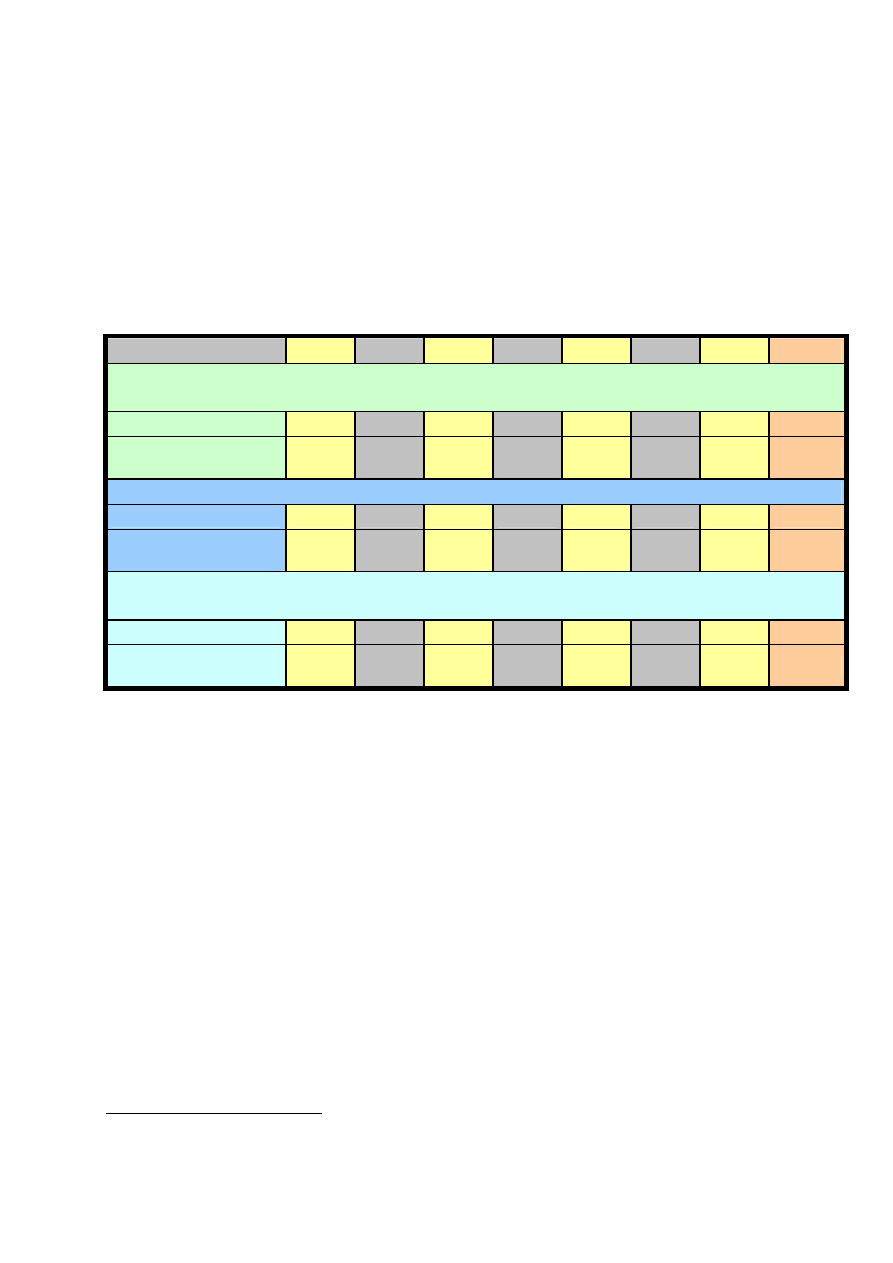

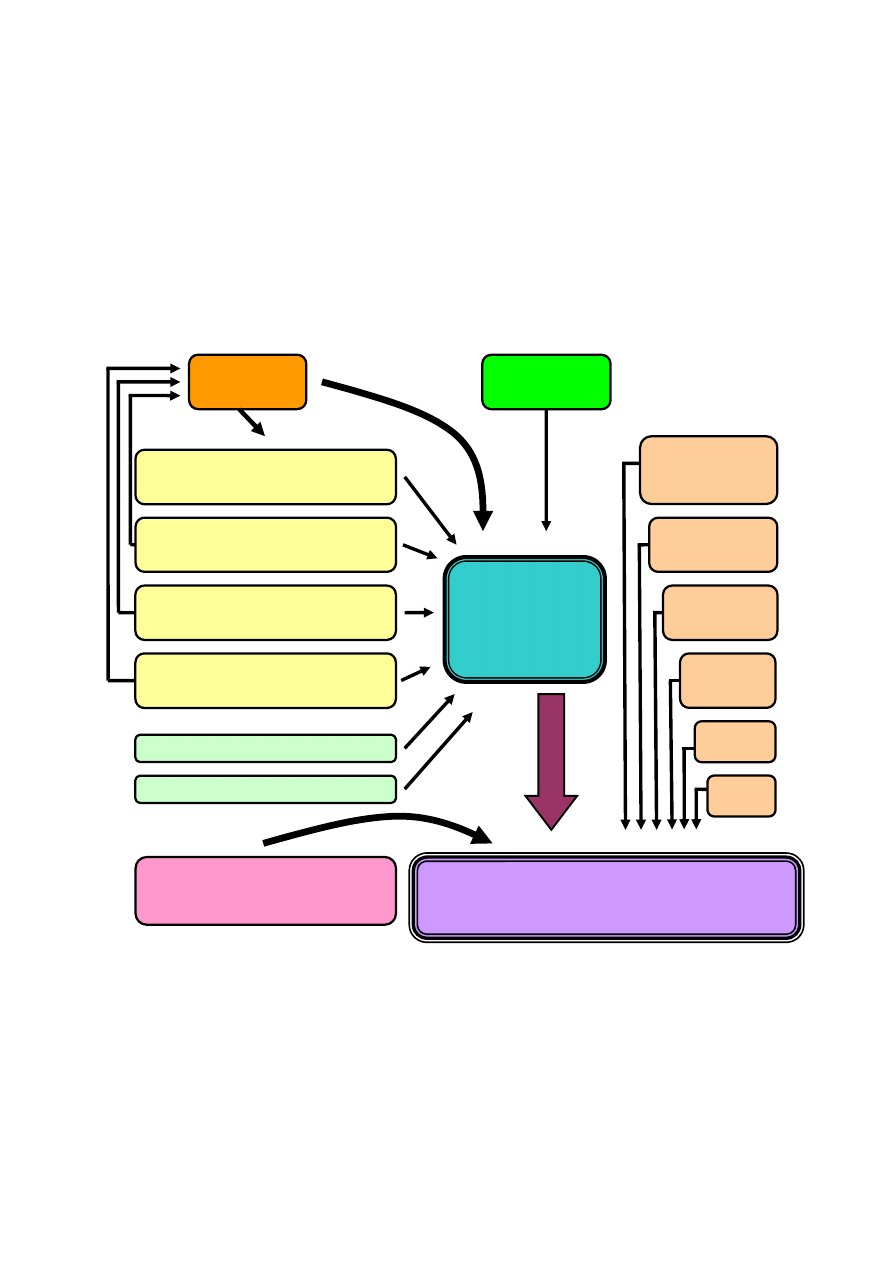

Rysunek 2.

Kryteria wyboru źródeł finansowania po przez strategię firmy

Podejmowanie decyzji w firmie ma dwa wymiary, strategiczny, który definiuje rozwój

działalności i formę inwestowania oraz operacyjny, który bierze się z bieżącej działalności

przedsiębiorstwa. Występują pewne zależności między tymi dwoma wariantami decyzji.

Owocem odpowiedniej ich harmonizacji może być wyższa i zarazem skuteczniejsza

efektywność działań oraz optymalne kształtowanie struktury kapitałowej.

Główne warianty decyzyjne można podzielić na:

RYZYKO

Długookresowy cel

przedsiębiorstwa i przyjęcie

Zależność pomiędzy

działalnością bieżącą a

Relacja pomiędzy efektem

dźwigni finansowej a kosztem

Wielkość rezerw finansowych

jako neutralizatora ryzyka

Obciążenie firmy podatkami

Płynność – finansowa elastyczność

Strategia

firmy w tym

struktura

kapitału

Taktyczne i operacyjne korekty

ze względu na aktualne i

prognozowane warunki

KRYTERIA WYBORU

ŹRÓDEŁ FINANSOWANIA

Kosz

Czas

Wielko

ść

Formaliz

m

Zabezpiecze

nia

Konsekwencj

e dla

stosunków w

Kryteria

emocjonalne

⇒ decyzje strategiczne w oparciu, o które kreuje się strukturę majątku. Związane

są z lokowaniem kapitału w trwałe i obrotowe składniki majątku;

⇒ decyzje strategiczne w oparciu, o które kreuje się strukturę kapitału. To przede

wszystkim finansowanie majątku trwałego w długim okresie.

⇒ decyzje bieżące oparte na aktualnej działalności finansowej firmy, a w głównej

mierze:

kierowanie sprzedażą, produkcją, cenami, kosztami i wynikiem progu

rentowności,

modelowanie przepływów pieniężnych firmy oraz ich płynności,

popyt na kapitał obrotowy,

skuteczne działanie,

wybór źródeł pozyskania kapitału oraz ocena inwestycji pod kątem

efektywności.

Bieżąca polityka finansowa jest w pewnym sensie odzwierciedleniem kształtowania

struktury kapitałowej a co za tym idzie decyzji rozwojowych przedsiębiorstwa.

Występują zasadniczo trzy główne strategie finansowania działalności a ich wybór

uzależniony jest od indywidualnych preferencji firmy. Omawiane strategie to:

⇒ strategia konserwatywna,

⇒ strategia umiarkowana,

⇒ strategia agresywna.

Strategia konserwatywna nazywana również zachowawczą zakłada maksymalne

wykorzystanie do finansowania majątku kapitałów własnych i długoterminowych kredytów i

pożyczek. Dużą uwagę strategia ta przywiązuje także do kwestii zachowania wysokiej

płynności finansowej, co prowadzi do obniżenia stopy zwrotu i wzrostu kosztów kapitału.

Taka sytuacja daje jednak przedsiębiorstwu poczucie stabilności płatniczej, umacnia

równowagę finansową oraz wiąże się z minimalnym poziomem ryzyka. Finansując

dodatkowe zapotrzebowanie na kapitał obrotowy ze środków własnych bądź

długoterminowych kapitałów obcych, firma nie wykorzystuje jednak możliwości,

stwarzanych przez zjawisko dźwigni finansowej i naraża się jednocześnie na wzrost kosztów

z tytułu wyższych odsetek i prowizji bankowych.

11

Barbara Bartkowiak: Fundusze pożyczkowe i doręczeniowe w finansowaniu małych i średnich przedsiębiorstw

w Polsce, Wyd. CeDeWu Sp. z o.o., Warszawa 2009, s. 45.

Strategia umiarkowana inaczej równowagi jest połączeniem strategii

konserwatywnej i agresywnej. Stała część majątku pokrywana jest kapitałami

długoterminowymi, a bieżące zapotrzebowanie na kapitał firma pokrywa zobowiązaniami

krótkoterminowymi. Strategia ta należy do względnie bezpiecznych. Jedyne

niebezpieczeństwo związane jest tutaj z zsynchronizowaniem w czasie wydatków i wpływów

środków pieniężnych.

Strategia agresywna, dynamiczna to przeciwieństwo strategii konserwatywnej.

Znaczna część majątku przedsiębiorstwa pokrywana jest w drodze wykorzystania kredytów

krótkoterminowych i pozostałych zobowiązań bieżących. Fakt korzystania z kredytów

krótkoterminowych sprzyja minimalizacji kosztów kapitału oraz poprawie rentowności

kapitałów własnych poprzez wykorzystanie zjawiska dźwigni finansowej. Przyjęcie tej

strategii wiąże się jednak ze sporym ryzykiem. Wynika ono z zagrożenia, związanego z utratą

płynności finansowej w sytuacji, gdy konieczność terminowego regulowania zobowiązań

zmusza firmę do zaciągania dodatkowych kredytów. W konsekwencji może to spowodować

poważne problemy finansowe, a ostatecznie doprowadzić do bankructwa.

Przedstawione powyżej koncepcje strategii finansowania ukazują wzajemne

powiązania struktury kapitału, ryzyka związanego z jego pozyskaniem i wykorzystaniem oraz

zyskownością. Stąd też przed podjęciem decyzji o przyjęciu konkretnej strategii należy

dokonać wnikliwej analizy wszelkich czynników wraz z prawdopodobieństwem zmiany

koniunktury.

Firma w okresie swojej działalności pozyskuje środki finansowe z licznych źródeł i o

odmiennym charakterze. Aby optymalnie wyselekcjonować odpowiedni kapitał należy

zrelacjonować bieżące oraz przyszłe zapotrzebowanie przedsiębiorstwa na środki finansowe.

Ważne jest również posiadanie odpowiedniej wiedzy z zakresu finansów i zarządzania, aby

można było dostrzec dobre i złe strony poszczególnych rodzajów finansowania.

Ważne jest, aby na etapie planowania finansowego ustalić właściwy stosunek między

wartością środków własnych a wysokością i rodzajem pozyskiwanego kapitału. Finansowanie

kapitałem obcym osiągnie efektywność tylko z chwilą, gdy jego rynkowa stopa procentowa

12

Tomasz Wiśniewski: Finansowanie małych i średnich przedsiębiorstw, Wyd. Drukarnia Wydawnicza im. W.

L. Anczyca SA, Szczecin 2008, s. 42.

osiągnie niższą wartość niż stopa zysku firmy. Wobec tego wniesienie dowolnej ilości

kapitału obcego będzie skutkować równoczesnym wzrostem zysku firmy.

Document Outline

Wyszukiwarka

Podobne podstrony:

Przedsiebiorczosc strategie i metody zarzadzania przedsiebiorstwem

strategie finansowania przedsiębiorstw, [Finanse]

innowacyjne instrumenty - karta pracy, STRATEGIE FINANSOWE PRZEDSIĘBIORSTW (ćw

STRATEGIA PRZEDSIĘBIORSTWA, finanse przedsiębiorstwa

3 Metody i źródła finansowania przedsiębiorstwa [99389]

Tekst - TEORIA AGENCJI 2, Studia UE Katowice FiR, II stopień, Semestr I, Strategie finansowe przedsi

matematyczna analiza metody ryzyka zał.1, Zarządzanie, Sem III, FINANSE PRZEDSIĘBIORSTW

SFP - opracowane zagadnienia sciaga, Studia UE Katowice FiR, II stopień, Semestr I, Strategie finans

Strategie finansowe przedsiębiorstw - Problemy egzaminacyjne studia zaoczne, Studia UE Katowice FiR,

SFP - opracowane zagadnienia, Studia UE Katowice FiR, II stopień, Semestr I, Strategie finansowe prz

0 strategie finansowe przedsiebiorstw

strategie finansowania przedsiębiorstw, [Finanse]

Metody Pomiaru i oceny kondycji finansowej przedsiębiorstwa Ewa Siemińska

Strategie finansowe przedsiębiorstw 01

więcej podobnych podstron