CUMIPMT, funkcja

Zwraca skumulowanych wartość odsetek spłaconych dla danego kredytu między argumentami

okres_początkowy i okres_końcowy.

Składnia

CUMIPMT(stopa;okresy;wa;okres_początkowy;okres_końcowy;typ)

Stopa to stopa oprocentowania.

Okresy to ogólna liczba okresów płatności.

Wa to wartość obecna.

Okres_początkowy to pierwszy okres w wyliczeniu. Okresy płatności są ponumerowane i

zaczynają się od liczby 1.

Okres_końcowy to ostatni okres w wyliczeniu.

Typ to rozkład płatności w czasie.

Spostrzeżenia

•

Należy się upewnić, czy jednostki użyte do określenia wartości argumentów stopa i okresy są

spójne. Jeśli realizowane są spłaty miesięczne pożyczki czteroletniej, oprocentowanej na 10%

rocznie, należy użyć wartości 10%/12 dla argumentu stopa i 4*12 dla argumentu okresy. Jeśli ta

sama pożyczka jest spłacana rocznie, argument stopa wynosi 10%, zaś argument okresy równy

jest 4.

•

Argumenty okresy, okres_początkowy, okres_końcowy i typ obcinane są do liczb całkowitych.

•

Jeśli argument stopa ≤ 0, argument okresy ≤ 0, albo argument wa ≤ 0, funkcja CUMIPMT zwraca

wartość błędu #LICZBA!.

•

Jeśli argument okres_początkowy < 1, argument okres_końcowy < 1 lub argument

okres_początkowy > okres_końcowy, funkcja CUMIPMT zwraca wartość błędu #LICZBA!.

•

Jeśli argument typ jest liczbą inną niż 0 lub 1, funkcja CUMIPMT zwraca wartość błędu #LICZBA!.

UWAGA Stopa oprocentowania została podzielona przez 12, aby obliczyć wielkość miesięcznej

stopy oprocentowania. Liczba lat okresu spłaty należności została pomnożona przez 12, aby

obliczyć liczbę spłat.

CUMPRINC, funkcja

Zwraca skumulowaną wartość kapitału spłaconego dla danego kredytu pomiędzy argumentami

okres_początkowy i okres_końcowy.

Składnia

CUMPRINC(stopa;okresy;wa;okres_początkowy;okres_końcowy;rodzaj)

Stopa to stopa oprocentowania.

Okresy to ogólna liczba okresów płatności.

Wa to wartość obecna.

Okres_początkowy to pierwszy okres w wyliczeniu. Okresy płatności są ponumerowane i

zaczynają się od liczby 1.

Okres_końcowy to ostatni okres w wyliczeniu.

Typ to rozkład płatności w czasie.

Spostrzeżenia

•

Należy się upewnić, czy jednostki użyte do określenia wartości argumentów stopa i okresy są

spójne. Jeśli realizowane są spłaty miesięczne pożyczki czteroletniej, oprocentowanej na 10%

rocznie, należy użyć wartości 10%/12 dla argumentu stopa i 4*12 dla argumentu okresy. Jeśli ta

sama pożyczka jest spłacana rocznie, argument stopa wynosi 10%, zaś argument okresy równy

jest 4.

•

Argumenty okresy, okres_początkowy, okres_końcowy i typ obcinane są do liczb całkowitych.

•

Jeśli argument stopa ≤ 0, argument okresy ≤ 0 lub argument wa ≤ 0, funkcja CUMPRINC zwraca

wartość błędu #LICZBA!.

•

Jeśli argument okres_początkowy < 1, argument okres_końcowy <1 lub argument

okres_początkowy > okres_końcowy, funkcja CUMIPMT zwraca wartość błędu #LICZBA!.

•

Jeśli argument typ jest liczbą inną niż 0 lub 1, funkcja CUMPRINC zwraca wartość błędu

#LICZBA!.

FV, funkcja

Zwraca przyszłą wartość inwestycji przy założeniu stałych płatności okresowych i stałej stopy

procentowej.

Składnia

FV(stopa;liczba_rat;rata;wa;typ)

Pełniejszy opis argumentów funkcji FV oraz więcej informacji na temat funkcji rat rocznych

znajduje się w opisie funkcji PV.

Stopa to stopa procentowa dla okresu.

Liczba_rat to całkowita liczba okresów płatności w okresie spłaty.

Rata to wpłata dokonywana okresowo; nie może ona ulec zmianie w całym okresie

płatności. Rata obejmuje zazwyczaj kapitał i odsetki, z wyłączeniem innych opłat i podatków.

Jeśli argument rata zostanie pominięty, musi zostać umieszczony argument wa.

Wa to wartość bieżąca lub skumulowana wartość przyszłego strumienia płatności według

wyceny na dzień obecny. Jeśli argument wa jest pominięty, przyjmuje się jego wartość jako 0

(zero) i należy określić argument rata.

Typ to liczba 0 lub 1 i wskazuje, kiedy płatność jest należna. Jeśli wartość argumentu typ

nie zostanie określona, domyślnie przyjmowana jest wartość 0.

Spostrzeżenia

•

Należy się upewnić, że opis dotyczący argumentów stopa i liczba_rat jest zrozumiały. Jeśli

dokonywane są miesięczne spłaty czteroletniej pożyczki oprocentowanej na 12% rocznie, to

argument stopa ma wartość 12%/12, a liczba_rat — 4*12. Jeśli dokonywane są roczne spłaty tej

pożyczki, to argument stopa ma wartość 12%, a liczba_rat — 4.

•

Przy wszystkich argumentach środki wypłacane, takie jak wpłaty z rachunków oszczędnościowych,

wyrażone są liczbami ujemnymi, podczas gdy przychody, takie jak dywidendy, wyrażone są

liczbami dodatnimi.

UWAGA Roczna stopa procentowa jest podzielona przez 12, ponieważ dotyczy ona

płatności naliczanych miesięcznie.

PV, funkcja

Zwraca wartość bieżącą inwestycji. Wartość bieżąca jest całkowitą sumą bieżącej wartości szeregu

przyszłych płatności. Na przykład, gdy pożycza się pieniądze, kwota pożyczki jest wartością

bieżącą dla pożyczkodawcy.

Składnia

PV(stopa;liczba_rat;rata;wp;typ)

Stopa to stopa procentowa dla okresu. Na przykład osoba otrzymująca pożyczkę na samochód,

oprocentowaną na 10 procent rocznie, spłacająca tę pożyczkę w miesięcznych ratach, będzie

płacić miesięczne oprocentowanie w wysokości 10%/12, czyli 0,83%. Dlatego jako oprocentowanie

należy wprowadzić do formuły wartość 10%/12 albo 0,83%, albo 0,0083.

Liczba_rat to całkowita liczba okresów płatności w okresie spłaty. Na przykład osoba

otrzymująca czteroletnią pożyczkę na samochód, spłacająca tę pożyczkę w miesięcznych ratach,

będzie ją spłacać w ciągu 4*12 (czyli 48) okresów. Dlatego jako argument liczba_rat należy

wprowadzić do formuły liczbę 48.

Rata to płatność dokonywana w każdym okresie, nie zmieniana przez cały okres pożyczki. Rata

obejmuje zazwyczaj kapitał i odsetki z wyłączeniem innych opłat i podatków. Na przykład

miesięczna spłata czteroletniej pożyczki na samochód w wysokości 10 000 zł, oprocentowanej na

12 %, wynosi 263,33 zł. Jako argument rata należy wprowadzić do formuły wartość -263,33. Jeśli

argument rata zostanie pominięty, musi zostać dołączony argument wp.

Wp to przyszła wartość, czyli poziom finansowy, do którego zmierza się po dokonaniu ostatniej

płatności. Jeśli argument jest pominięty, to jako jego wartość przyjmuje się 0 (przyszła wartość

pożyczki na przykład wynosi 0). Na przykład, jeśli chce się zaoszczędzić 50 000 zł w ciągu 18 lat na

określony cel, to 50 000 zł jest wartością przyszłą. Zakładając pewną stopę procentową można

obliczyć, ile pieniędzy trzeba odkładać co miesiąc. Jeśli argument wp jest pominięty, musi zostać

dołączony argument rata.

Typ to liczba 0 albo 1, która wskazuje, kiedy płatność jest należna.

RATE, funkcja

Zwraca stopę procentową dla pojedynczego okresu renty. Funkcja RATE jest obliczana przez

iterację i może mieć 0 lub więcej rozwiązań. Jeśli kolejne wyniki RATE nie są zbieżne z

przybliżeniem 0,0000001, to po 20 iteracjach RATE zwraca wartość błędu #LICZBA!.

Składnia

RATE(liczba_rat;rata;wa;wp;typ;przypuszczenie)

Pełny opis argumentów liczba_rat, rata, wa, wp i typ znajduje się w opisie funkcji PV.

Liczba_rat to całkowita liczba okresów płatności renty.

Rata to płatność dokonywana w każdym okresie, nie zmieniana przez cały czas trwania renty.

Rata obejmuje zazwyczaj kapitał i odsetki z wyłączeniem innych opłat i podatków. Jeśli argument

rata zostanie pominięty, musi zostać umieszczony argument wa.

Wa to obecna wartość, czyli całkowita suma bieżącej wartości szeregu przyszłych płatności.

Wp to przyszła wartość czyli poziom finansowy, do którego zmierza się po dokonaniu ostatniej

płatności. Jeśli argument wp jest pominięty, to jako jego wartość przyjmuje się 0 (przyszła wartość

pożyczki na przykład wynosi 0).

Typ to liczba 0 albo 1, która wskazuje, kiedy płatność jest należna.

Przypuszczenie to przypuszczenie co do wysokości oprocentowania.

•

Jeśli pominie się argument przypuszczenie, to za jego wartość przyjmuje się 10%.

•

Jeśli funkcja RATE nie jest zbieżna, należy spróbować innej wartości argumentu przypuszczenie.

Funkcja RATE jest zwykle zbieżna dla wartości argumentu przypuszczenie zawartego pomiędzy 0 a 1.

Spostrzeżenie

Należy się upewnić, że argumenty przypuszczenie i liczba_rat są zrozumiałe. Jeśli dokonuje się

miesięcznych spłat czteroletniej pożyczki oprocentowanej na 12% rocznie, to argument

przypuszczenie wynosi 12%/12, argument liczba_rat 4*12. Jeśli dokonuje się rocznych spłat tej

samej pożyczki, to argument przypuszczenie wynosi 12%, a argument liczba_rat 4.

PMT, funkcja

Oblicza kwotę spłaty pożyczki przy założeniu stałych spłat okresowych i stałej stopy procentowej.

Składnia

PMT(stopa;liczba_rat;wa;wp;typ)

Dokładniejszy opis argumentów funkcji PMT znajduje się w opisie funkcji PV.

Stopa to stopa procentowa pożyczki.

Liczba_rat to całkowita liczba spłat w ramach pożyczki.

Wa to wartość bieżąca, czyli całkowita kwota będąca wartością serii przyszłych płatności

(nazywana także kapitałem).

Wp to przyszła wartość, czyli saldo gotówkowe, które chce się uzyskać po dokonaniu ostatniej

płatności. Jeśli argument wp zostanie pominięty, to jako jego wartość zostanie przyjęta liczba 0

(co znaczy, że przyszła wartość pożyczki wynosi 0).

Spostrzeżenia

•

Płatności zwracane przez funkcję PMT obejmują kapitał i oprocentowanie, lecz nie obejmują

podatków ani innych opłat związanych z pożyczką.

•

Koniecznie trzeba dobrze zrozumieć treść dotyczącą argumentów stopa i liczba_rat. Jeśli dokonuje się

płatności miesięcznych pożyczki czteroletniej, oprocentowanej na 12% rocznie, należy użyć wartości

12%/12 dla argumentu stopa i 4*12 dla argumentu liczba_rat. Jeśli dokonuje się rocznych spłat tej

samej pożyczki, to stopa wynosi 12%, a liczba_rat 4.

IRR, funkcja

Zwraca wewnętrzną stopę zwrotu dla serii przepływów gotówkowych reprezentowanych

przez wartości liczbowe. Przepływy gotówkowe nie muszą być równe takim, jakie byłyby dla

całego roku. Muszą jednak występować w regularnych interwałach, np. rocznie lub

miesięcznie. Wewnętrzna stopa zwrotu jest stopą zwrotu otrzymywaną z inwestycji

składającej się z wydatków (wartości ujemne) i dochodów (wartości dodatnie) występujących

regularnie.

Składnia

IRR(wartości;wynik)

Wartości to tablica lub odwołanie do komórek, dla których będzie obliczana wewnętrzna

stopa zwrotu.

•

Obliczenie wewnętrznej stopy zwrotu wymaga obecności przynajmniej jednej liczby

dodatniej i jednej liczby ujemnej w wartościach.

•

W interpretacji kolejności przepływów gotówkowych funkcja IRR wykorzystuje

kolejność wartości. Należy się upewnić, że wartości wydatków i dochodów

wprowadzane są we właściwej kolejności.

•

Jeśli argument tablicowy lub odwołaniowy zawiera tekst, wartości logiczne lub puste

komórki, wartości te są pomijane.

Wynik to liczba przypuszczalnie zbliżona do wyniku funkcji IRR.

•

Program Microsoft Excel stosuje iteracyjną technikę obliczania funkcji IRR.

Zaczynając od przypuszczalnego wyniku, funkcja IRR powtarza obliczenia do chwili

osiągnięcia wyniku z dokładnością do 0,00001%. Jeśli funkcja IRR nie może znaleźć

wyniku po 20 próbach, wyświetlana jest wartość błędu #LICZBA!.

•

W większości przypadków wprowadzenie argumentu przypuszczenia nie jest

wymagane do obliczenia funkcji IRR. W przypadku pominięcia argumentu

przypuszczenia zakłada się, że jego wartość wynosi 0,1 (10%).

•

Jeśli funkcja IRR wyświetla wartość błędu #LICZBA! lub jeśli wynik nie jest zbliżony

do wyniku oczekiwanego, należy powtórzyć próbę, podając inną wartość argumentu

przypuszczenia.

Spostrzeżenia

Funkcja IRR pozostaje w ścisłym związku z funkcją NPV, tj. funkcją obliczającą wartość

bieżącą netto. Stopa zwrotu obliczona przez funkcję IRR to stopa procentowa odpowiadająca

zerowej wartości bieżącej netto. Przedstawiona poniżej formuła ilustruje powiązanie funkcji

NPV i IRR:

NPV(IRR(B1:B6);B1:B6)

jest równe 3,60E-08

(przy danej dokładności wyliczenia IRR wartość

3,60E-08 wynosi ostatecznie 0).

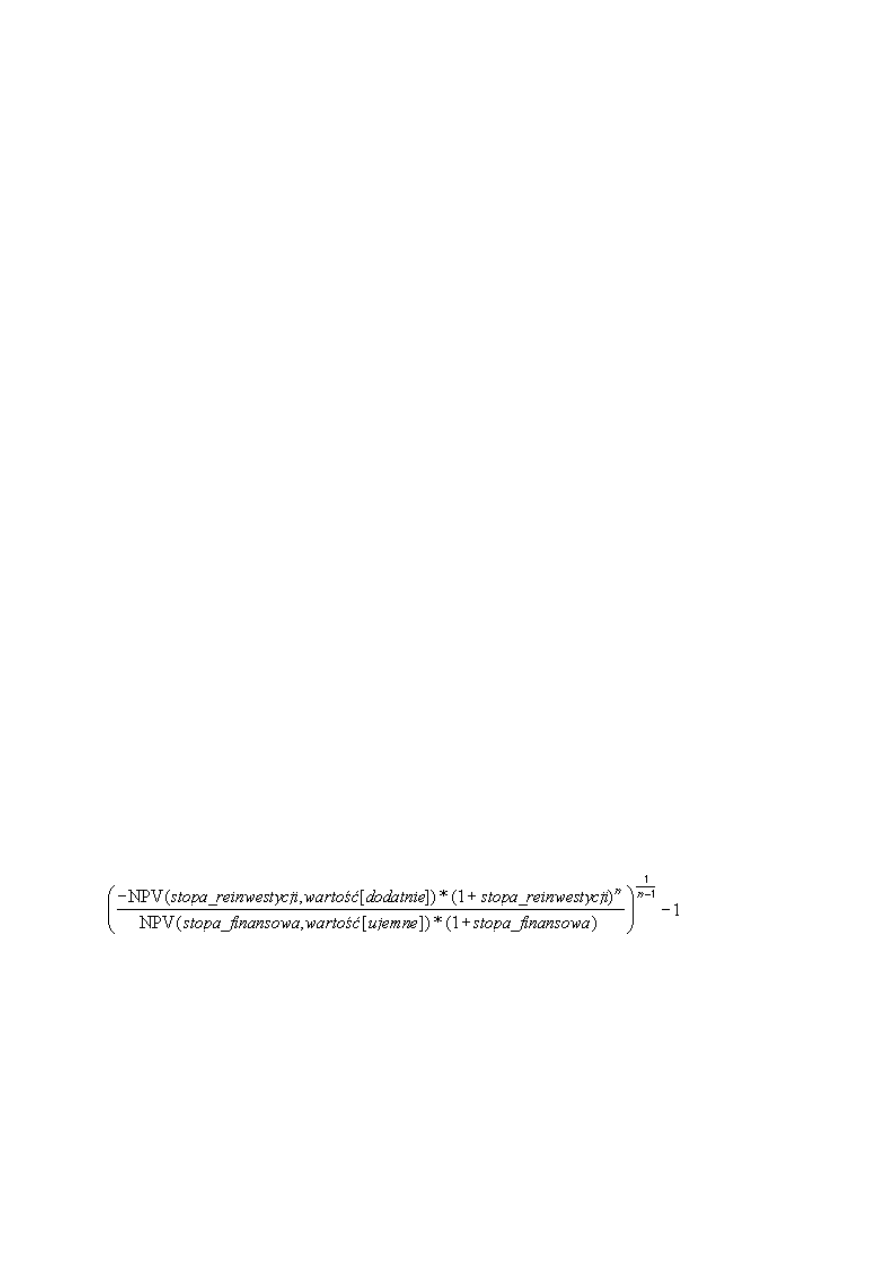

MIRR, funkcja

Zwraca wartość zmodyfikowanej wewnętrznej stopy zwrotu dla serii okresowych

przepływów gotówkowych. Funkcja MIRR bierze pod uwagę jednocześnie koszt inwestycji

oraz procent uzyskany z ponownego zainwestowania środków pieniężnych.

Składnia

MIRR(wartości;stopa_finansowa;stopa_reinwestycji)

Wartości to tablica lub odwołanie do komórek zawierających liczby. Liczby te

reprezentują koszty (wartości ujemne) i przychody (wartości dodatnie) pojawiające się w

równych odstępach czasu.

•

Wartości muszą zawierać co najmniej jedną wartość dodatnią i jedną wartość ujemną,

by możliwe było obliczenie zmodyfikowanej wewnętrznej stopy zwrotu. W

przeciwnym przypadku funkcja MIRR zwraca wartość błędu #DZIEL/0!.

•

Jeśli argument tablicowy lub odwołaniowy zawiera tekst, wartości logiczne lub puste

komórki, to wartości te są ignorowane; komórki o wartości zero są jednak włączane

do obliczeń.

Stopa_finansowa to stopa oprocentowania pobierana od środków uczestniczących w

przepływach środków pieniężnych.

Stopa_reinwestycji to stopa oprocentowania otrzymywana od reinwestowanych środków

pieniężnych.

Spostrzeżenia

•

Funkcja MIRR używa ciągu wartości do interpretowania ciągu przepływów środków

pieniężnych. Należy się upewnić, czy wartości określające wypłaty i przychody są

wprowadzone we właściwej kolejności i z odpowiednimi znakami wartości (dodatnie

dla kwot otrzymywanych, ujemne dla kwot wypłacanych).

•

Jeśli n to liczba przepływów środków pieniężnych, frate to stopa_finansowa, a rrate to

stopa_reinwestycji, to formuła funkcji MIRR wygląda tak:

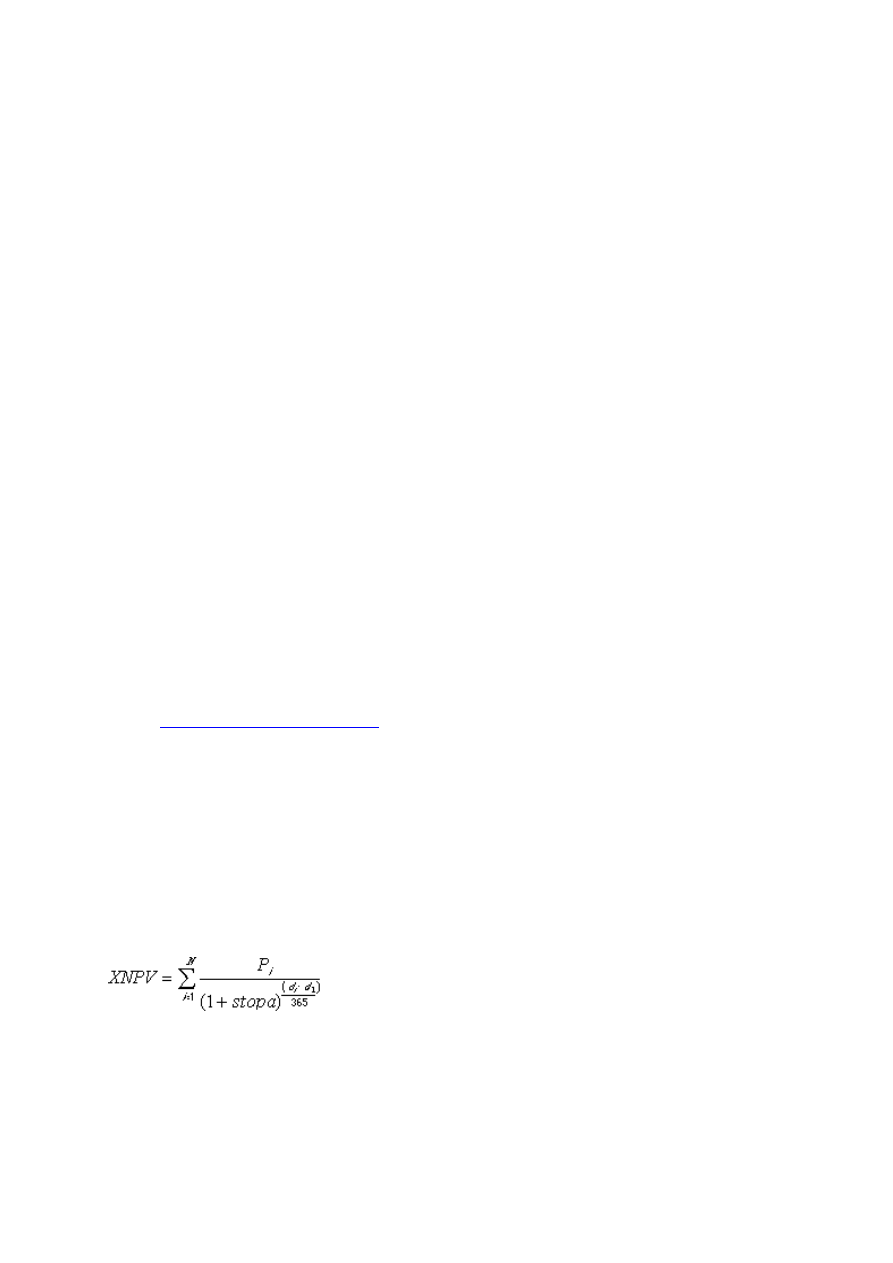

XNPV, funkcja

Zwraca zdyskontowaną wartość netto serii przepływów gotówkowych, niekoniecznie

okresowych. Aby obliczyć zdyskontowaną wartość netto serii przepływów gotówkowych

okresowych, należy użyć funkcji NPV.

Składnia

XNPV(stopa;wartości;daty)

Stopa to stopa dyskonta do stosowania przy przepływach pieniędzy.

Wartości to seria przepływów gotówkowych, odpowiadających zestawieniu płatności

według dat. Pierwsza płatność jest opcjonalna i odpowiada kosztowi lub płatności

występującej na początku inwestycji. Jeśli pierwsza wartość jest kosztem lub płatnością, to

musi być wartością ujemną. Wszystkie kolejne płatności są dyskontowane przy założeniu, że

rok ma 365 dni. Seria wartości musi zawierać co najmniej jedną ujemną i dodatnią wartość.

Daty to zestawienie dat płatności odpowiadających płatnościom przepływów pieniądza.

Pierwsza data wskazuje na początek harmonogramu płatności. Wszystkie inne daty muszą

być późniejsze, ale mogą występować w dowolnym porządku.

Spostrzeżenia

•

Program Microsoft Office Excel przechowuje daty jako liczby kolejne, tak aby można

było ich używać w obliczeniach. Domyślnie 1 stycznia 1900 roku to liczba kolejna 1,

a 1 stycznia 2008 roku to liczba kolejna 39448, ponieważ jest to 39 448 dzień po 1

stycznia 1900 roku. Program Microsoft Excel dla komputerów Macintosh używa

domyślnie innego systemu dat

.

•

Liczby w danych zaokrąglane są do liczb całkowitych.

•

Jeśli którykolwiek argument nie jest liczbą, to funkcja XNPV zwraca wartość błędu

#ARG!.

•

Jeśli którakolwiek data nie jest prawidłowa, funkcja XNPV zwraca wartość błędu

#ARG!.

•

Jeśli jakaś data poprzedza datę początkową, funkcja XNPV zwraca wartość błędu

#LICZBA!.

•

Jeśli wartości i daty zawierają różne liczby wartości, funkcja XNPV zwraca wartość

błędu #LICZBA!.

•

Wartość funkcji XNPV oblicza się następująco:

gdzie:

di = i-ta lub ostatnia data płatności.

d1 = początkowa (0) data płatności.

Pi = i-ta lub ostatnia płatność.

Wyszukiwarka

Podobne podstrony:

ISTOTA I FUNKCJE FINANS W

FUNKCJA KWADRATOWA teoria oraz zadania

Finanse Publiczne barabara szlabowska, Polityka finansowa, Funkcje finansów publicznych

Finanse Publiczne barabara szlabowska, Banki, Funkcje finansów publicznych

Finanse Publiczne barabara szlabowska, Źródła prawa finansów publicznych- pytania i odpowiedzii, Fun

Finanse Publiczne barabara szlabowska, Finanse publiczne - pytania i odpowiedzii, Funkcje finansów p

12. Problem sprzeczności między funkcjami finansów publicznych, Ekonomika- problem sprzeczności międ

12. Problem sprzeczności między funkcjami finansów publicznych, Ekonomika- problem sprzeczności międ

I Poj cie i funkcje finans w

Finanse Teoria (str 21) id 171450

Finanse Publiczne barabara szlabowska, KNF, Funkcje finansów publicznych

01 funkcje popod TEORIA

Finanse Publiczne barabara szlabowska, Pojęcie, zakres i struktura prawa finansów publicznych - pyta

Alokacyjna Funkcja Finansów, Wojskowa Akademia Techniczna - Zarządzanie i Marketing, Licencjat, II R

Finansepubliczne teoria

Finanse teoria SCIAGA

funkcje finansów, Finanse

więcej podobnych podstron