10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 55 • 12.07.2010 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Likwidacja oznacza trwałe wycofanie środka trwałego z używania na potrzeby prowa-

dzonej działalności. Przyczyn likwidacji może być wiele. Najczęściej jest ona spowodowana

zużyciem środka trwałego na skutek jego eksploatacji (w stopniu powodującym nieopła-

calność jego naprawy). Może też zostać spowodowana przykładowo zmianą technologii

produkcji lub utratą przydatności gospodarczej. Konieczność likwidacji środka trwałego

może także wystąpić wskutek zdarzeń nagłych (losowych). W zależności od przyczyn

likwidacji inaczej będzie przebiegała ewidencja jej skutków.

Postawienie środka trwałego w stan likwidacji

Podjęcie decyzji przez uprawniony organ jednostki o likwidacji środka trwałego jest

zazwyczaj pierwszym etapem likwidacji. Drugi etap to zazwyczaj jego fizyczne unice-

stwienie.

Postawienie środka trwałego w stan likwidacji powinno zostać właściwie udokumen-

towane. Na okoliczność podjęcia decyzji o przeznaczeniu środka trwałego do likwidacji

sporządzić należy dowód wewnętrzny „LT – Likwidacja środka trwałego”. Na tej podstawie

dokonuje się wyksięgowania wartości początkowej środka trwałego oraz jego dotychczaso-

wego umorzenia. Jeżeli likwidacja składnika majątku wiąże się z jego fizyczną likwidacją

(rozbiórką, złomowaniem), to w takim przypadku do czasu fizycznej likwidacji składnik ten

należy objąć ewidencją pozabilansową na koncie 09 „Środki trwałe w likwidacji”. Na tym

koncie ujmuje się jego wartość początkową.

Należy pamiętać o tym, że postawienie środka trwałego w stan likwidacji oznacza za-

przestanie dokonywania odpisów amortyzacyjnych od miesiąca następującego po miesiącu

w którym przeznaczono go do likwidacji. Wynika to z art. 32 ust. 1 ustawy o rachunkowości.

Oznacza to, że ostatni odpis amortyzacyjny może zostać ujęty w księgach rachunkowych

w miesiącu wystawienia dowodu LT.

W sytuacji gdy w momencie podejmowania decyzji o likwidacji środek trwały

jest w 100% zamortyzowany, ewidencja operacji związanych z tym zdarzeniem będzie

przebiegała zapisami:

1. LT – wyksięgowanie środka trwałego z ewidencji bilansowej:

–

Wn konto 07 „Odpisy umorzeniowe środków trwałych”,

–

Ma konto 01 „Środki trwałe”.

2. Ujęcie środka trwałego w ewidencji pozabilansowej – w wartości początkowej (zapis

jednostronny):

–

Wn konto 09 „Środki trwałe w likwidacji”.

Jeżeli w momencie podejmowania decyzji o postawieniu w stan likwidacji środek

trwały nie jest w pełni zamortyzowany, wówczas jego niezamortyzowaną wartość począt-

kową (wartość księgową netto) zalicza się, w zależności od przyczyn likwidacji, do:

– pozostałych kosztów operacyjnych,

– strat nadzwyczajnych.

Ewidencja tego zdarzenia przebiegać będzie zapisami:

1. LT – wyksięgowanie środka trwałego z ewidencji bilansowej:

a) przeniesienie dotychczasowego umorzenia

–

Wn konto 07 „Odpisy umorzeniowe środków trwałych”,

–

Ma konto 01 „Środki trwałe”,

b) przeksięgowanie nieumorzonej wartości początkowej środka trwałego

• gdy likwidacja spowodowana jest przyczynami naturalnymi (mieszczącymi się

w ramach ogólnego ryzyka gospodarowania)

–

Wn konto 76-1 „Pozostałe koszty operacyjne”,

–

Ma konto 01 „Środki trwałe”,

• gdy likwidacja spowodowana jest zdarzeniami trudnymi do przewidzenia takimi

jak np. pożar, powódź, huragan (zdarzenia losowe)

–

Wn konto 77-1 „Straty nadzwyczajne”,

–

Ma konto 01 „Środki trwałe”.

2. Ujęcie środka trwałego w ewidencji pozabilansowej:

–

Wn konto 09 „Środki trwałe w likwidacji”.

Fizyczna likwidacja środka trwałego

Koszty fizycznej likwidacji środka trwałego (rozbiórka, złomowanie) zalicza się w za-

leżności od przyczyn likwidacji, odpowiednio do pozostałych kosztów operacyjnych (konto

76-1) lub strat nadzwyczajnych (konto 77-1). Z kolei skutki likwidacji w postaci uzyskanych

wpływów ze sprzedaży lub odzysku materiałów przyjętych do magazynu zalicza się do pozo-

stałych przychodów operacyjnych (konto 76-0) lub zysków nadzwyczajnych (konto 77-0).

W sytuacji gdy likwidacja środków trwałych wykonywana jest w całości lub częściowo

we własnym zakresie (systemem gospodarczym), występują wówczas w jednostce tzw.

świadczenia na własne potrzeby. Na wartość tych świadczeń składają się m.in. wynagro-

dzenia pracowników zatrudnionych przy likwidacji środków trwałych (np. przy pracach

rozbiórkowych, porządkowaniu terenu itp.) i narzuty na te wynagrodzenia. W jednostce

prowadzającej ewidencję kosztów na kontach zespołu 4 i 5 oraz sporządzającej porównaw-

czy rachunek zysków i strat, koszty te wskazane jest ujmować w księgach rachunkowych za

pośrednictwem kont 79-0 „Obroty wewnętrzne” i 79-1 „Koszt obrotów wewnętrznych”.

Likwidacja środka trwałego

Po zakończeniu fizycznej likwidacji środka trwałego – potwierdzonej sporządzonym

na tę okoliczność protokołem – następuje wyksięgowanie środka trwałego z ewidencji

pozabilansowej.

Likwidacja budynku w związku z budową nowego budynku

Z ustawy o rachunkowości (art. 28 ust. 8) wynika, że koszt wytworzenia środków trwa-

łych w budowie obejmuje ogół kosztów poniesionych przez jednostkę za okres budowy,

montażu, przystosowania i ulepszenia do dnia bilansowego lub przyjęcia do używania.

W koszcie wytworzenia uwzględnia się m.in. koszty przygotowania terenu budowy, w tym

koszty fizycznej likwidacji budynku (np. wyburzenia, rozbiórki, transport gruzu) wykonanej

we własnym zakresie lub zlecone, obcej jednostce. Z kolei uzyskane wpływy ze sprzedaży

odzysków (np. w postaci gruzu, złomu) wpływają na zmniejszenie kosztu wytworzenia

nowego budynku. Mimo że nie wynika to wprost z ustawy o rachunkowości, zwyczajowo

zaliczało się na zwiększenie kosztów wytworzenia nowego budynku także wartość netto

budynku likwidowanego w związku z budową (Wn konto 08 „Środki trwałe w budowie”,

Ma konto 01 „Środki trwałe”).

Do niedawna organy podatkowe zgodnie uznawały, że niezamortyzowana część war-

tości początkowej likwidowanego budynku będącego środkiem trwałym jest kosztem

bezpośrednio związanym z budową nowego obiektu i powinna zwiększać jego wartość

początkową. Jednak Minister Finansów w interpretacji indywidualnej z dnia 18 sierpnia

2009 r., nr DD6/033-46/MDA/PK-8/2009 r. (zmieniającej interpretację indywidualną

Dyrektora Izby Skarbowej w Warszawie) uznał, że niezamortyzowana wartość środka

trwałego (budynku) powinna zostać zaliczona bezpośrednio do kosztów uzyskania przy-

chodu, o ile likwidacja nie jest związana ze zmianą rodzaju działalności. W uzasadnieniu

do tej interpretacji czytamy:

„(…) Obowiązujące przepisy nie dają podstawy do rozliczenia nieumorzonej wartości

środka trwałego poprzez amortyzację innego środka trwałego. Z brzmienia art. 16 ust. 1

pkt 6 ustawy o podatku dochodowym od osób prawnych wynika wprost, iż nie uważa się

za koszty podatkowe strat powstałych w wyniku likwidacji nie w pełni umorzonych środ-

ków trwałych, jeżeli środki te utraciły przydatność na skutek zmiany rodzaju działalności.

A zatem – jak to ma miejsce w niniejszej sprawie – jeżeli likwidacja środka trwałego nie jest

związana ze zmianą rodzaju działalności, strata z tego tytułu, w wysokości nieumorzonej

wartości środka trwałego, powinna stanowić bezpośrednio i jednorazowo koszt uzyskania

przychodów. (…)”

Podobnie uznał m.in. Dyrektor Izby Skarbowej w Katowicach w interpretacji indywi-

dualnej z dnia 24 sierpnia 2009 r., nr IBPBI/1/415-444/09/ZK, Dyrektor Izby Skarbowej

w Poznaniu w interpretacji indywidualnej z dnia 16 października 2009 r., nr ILPB1/415-

-823/09-4/IM, Dyrektor Izby Skarbowej w Bydgoszczy w interpretacji indywidualnej z dnia

19 stycznia 2010 r., nr ITPB1/415-824b/09/DP.

Moim zdaniem, uwzględniając stanowiska organów podatkowych przedstawione wy-

żej, nieumorzoną wartość początkową budynku przeznaczonego do likwidacji w związku

z budową na tym samym miejscu nowego budynku należy zaliczyć do pozostałych kosztów

operacyjnych i ująć w księgach rachunkowych na koncie 76-1 „Pozostałe koszty operacyjne”

na podstawie dowodu LT.

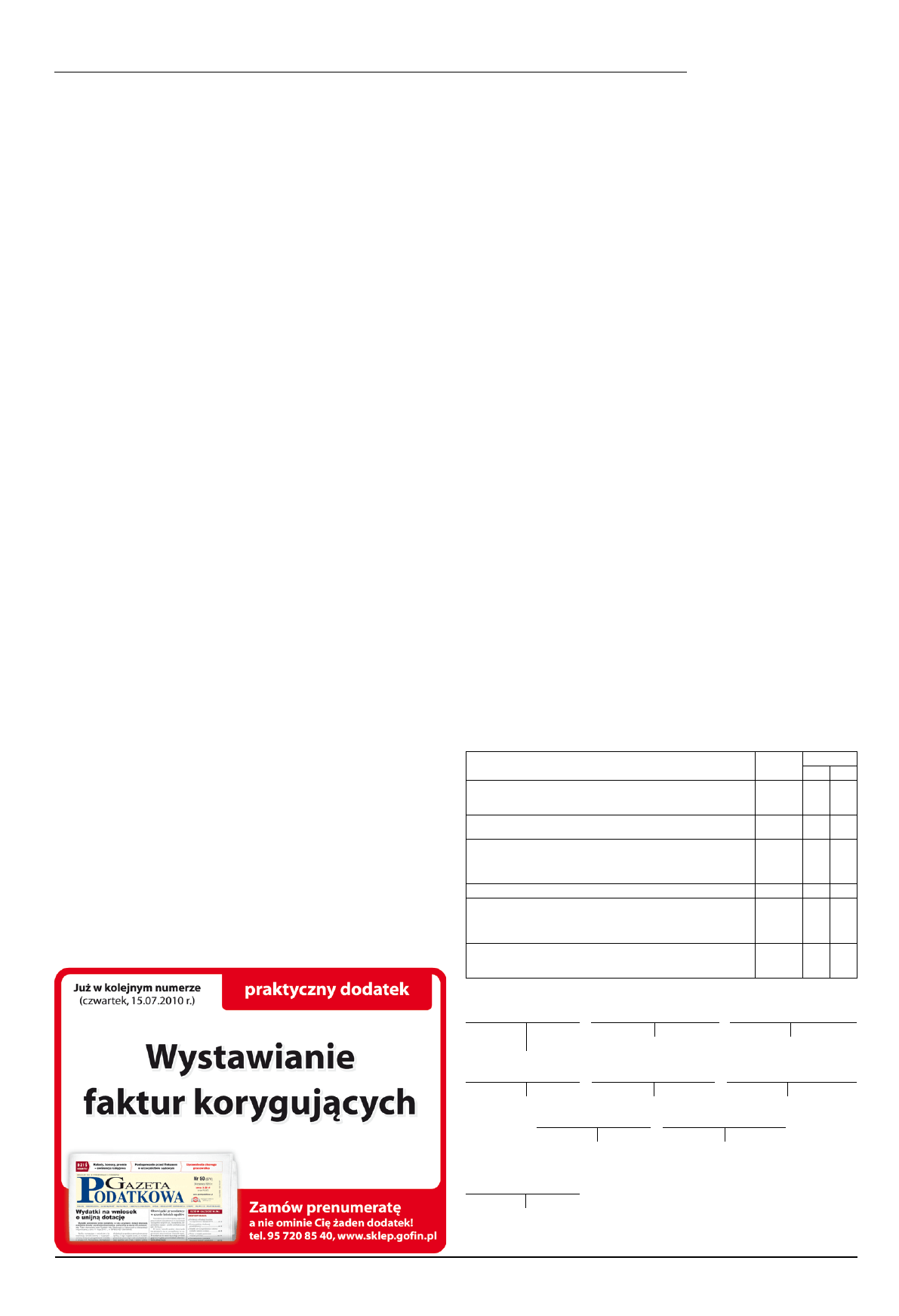

Przykład

Założenia

1. Jednostka podjęła decyzję o likwidacji budynku gospodarczego w związku z budową

na tym miejscu budynku administracyjnego.

2. Wartość początkowa budynku gospodarczego wynosi: 120.000 zł, a jego dotychcza-

sowe umorzenie: 110.000 zł.

3. Zgodnie z fakturą VAT wystawioną w czerwcu 2010 r., koszty likwidacji obejmujące

całkowite wyburzenie budynku i uporządkowanie terenu wyniosły netto: 5.000 zł plus VAT:

1.100 zł.

4. Przychód ze sprzedaży gruzu firmie dokonującej rozbiórki budynku wyniósł netto:

2.000 zł plus VAT: 440 zł.

Opis operacji

Kwota

Konto

Wn

Ma

1. LT – likwidacja budynku gospodarczego:

a) dotychczasowe umorzenie

b) wartość księgowa netto

110.000 zł

10.000 zł

07

76-1

01

01

2. Ujęcie środka trwałego w ewidencji pozabilansowej (zapis jedno-

stronny):

120.000 zł

09

-

3. Faktura VAT – za wyburzenie budynku i uporządkowanie terenu:

a) wartość netto

b) VAT naliczony podlegający odliczeniu

c) wartość brutto

5.000 zł

1.100 zł

6.100 zł

30

22-2

24

4. Rozliczenie kosztów zakupu.

5.000 zł

08

30

5. Faktura VAT – sprzedaż gruzu:

a) wartość netto

b) VAT należny

c) wartość brutto

2.000 zł

440 zł

2.440

24

08

22-1

6. PK – wyksięgowanie z ewidencji pozabilansowej zlikwidowanego

budynku – na podstawie sporządzonego protokołu (zapis jedno-

stronny):

120.000

-

09

Księgowania

Konto 01 „Środki trwałe”

Konto 07 „Odpisy umorze-

niowe środków trwałych”

Konto 08 „Środki trwałe

w budowie”

S.p.) 120.000 110.000 (1a

1a) 110.000

110.000 (S.p.

4) 5.000

2.000 (5a

10.000 (1b

Konto 22-1 „Rozrachunki

z tytułu VAT należnego”

Konto 22-2 „VAT naliczony

i jego rozliczenie”

Konto 24 „Pozostałe

rozrachunki”

440 (5b

3b) 1.100

5c) 2.440

6.100 (3c

Konto 30 „Rozliczenie

zakupu”

Konto 76-1 „Pozostałe

koszty operacyjne”

3a) 5.000

5.000 (4

1b) 10.000

Ewidencja pozabilansowa

Konto 09 „Środki trwałe

w likwidacji”

2) 120.000

120.000 (6

Podstawa prawna: ustawa z dnia 29.09.1994 r. o rachunkowości (Dz. U. z 2009 r. nr 152, poz. 1223 ze

zm.).

Ewa Kowalska

Wyszukiwarka

Podobne podstrony:

protokol likwidacji srodka trwalego

Gospodarak aktywami trwałymi, Zalacznik 10-Protokol fizycznej likwidacji srodka trwalego, Załącznik

501 Częściowa likwidacja środka trwałego

Kopia LT Likwidacja Środka Trwałego(1) 1

492 Likwidacja środka trwałego służącego działalności socjalnej

Gospodarak aktywami trwałymi, Zalacznik 7-Karta srodka trwalego, Załącznik nr 6

Karta srodka trwalego

Karta środka trwałego

dowód przyjecia srodka trwałego

Dowód przyjęcia środka trwałego

Prowizja od kredytu inwestycyjnego pobrana po przyjęciu środka trwałego do, Gazeta Podatkowa

Gospodarak aktywami trwałymi, Zalacznik 6-Sprzedaz srodka trwalego, Załącznik nr 5

Gospodarak aktywami trwałymi, Zalacznik 1-Przyjecie srodka trwalego, Załącznik nr 1

Dowód przyjęcia środka trwałego do używania

więcej podobnych podstron