UKRAI

ēSKIE PRÓBY DYWERSYFIKACJI

ħRÓDEà ENERGII

I DOSTAW SUROWCÓW ENERGETYCZNYCH

Adriana Rybak

Justyna Solarz

Wydzia

á Politologii, Uniwersytet Marii Curie-Skáodowskiej

Plac Litewski 3, 20-080 Lublin, rybakada@wp.pl, solarz90@gmail.com

Streszczenie. Poszukiwanie nowych

Ĩródeá energii w XXI wieku jest jednym z nadrzĊdnych

celów polityki pa

Ĕstwa, które dąĪy do zagwarantowania bezpieczeĔstwa energetycznego. Ukraina,

jako pa

Ĕstwo powstaáe po rozpadzie Związku Radzieckiego boryka siĊ z problemem uzaleĪnienia

importu surowców energetycznych od jednego dostawcy, jakim jest Federacja Rosyjska. Projekty

dywersyÞ kacji zasobów energetycznych Ukrainy są racjonalną próbą zniwelowania rosyjskich

wp

áywów na politykĊ paĔstwa.

S

áowa kluczowe: Ukraina, dywersyÞ kacja, odnawialne Ĩródáa energii, gaz áupkowy, terminal

LNG

WST

ĉP

Dost

Ċp paĔstwa do noĞników energii stanowi kluczową rolĊ w zapewnieniu

jego bezpiecze

Ĕstwa i rozwoju gospodarczego. BezpieczeĔstwo energetyczne

deÞ niuje siĊ jako dostĊpnoĞü energii w kaĪdym czasie, w wystarczającej ilo-

Ğci, w róĪnych formach i – co istotne – po rozsądnej cenie

1

. Zachwianie tego

systemu energetycznego mo

Īe znacząco wpáynąü na zaáamanie siĊ caáej gospo-

darki. Dlatego te

Ī istotne staje siĊ dąĪenie do dywersyÞ kacji Ĩródeá energii, co

niweluje ewentualne uzale

Īnienie ekonomiczne (a nawet podporządkowanie

polityczne) od g

áównego eksportera surowców.

Ukraina od momentu uzyskania niepodleg

áoĞci stanowi najwaĪniejszą czĊĞü

tradycyjnej strefy wp

áywów Federacji Rosyjskiej. Rosja jest gáównym dostawcą

surowców energetycznych do Ukrainy, co niejako jest zdeterminowane geogra-

Þ cznie i geopolitycznie. Jednak biorąc pod uwagĊ fakt, Īe polityka energetyczna

w przypadku Rosji jest podstawowym narz

Ċdziem polityki zagranicznej, takie

1

E. Cziomer, Mi

Ċdzynarodowe bezpieczeĔstwo energetyczne w XXI wieku, Kraków 2008,

s. 18–19.

Teka Kom. Politol. Stos. Mi

Ċdzynar. – OL PAN, 2014, 9, 75–88

uzale

Īnienie Ukrainy od jej wschodniego sąsiada jest wyjątkowo niekorzystne.

Od og

áoszenia niepodlegáoĞci przez UkrainĊ minĊáo ponad dwadzieĞcia lat, lecz

widzimy utrzymuj

ący siĊ impas w próbie wypracowania odpowiedniej bazy

prawnej, efektywnie dywersyÞ kującej, oraz skutecznie uniezaleĪniającej zaple-

cze energetyczne od rosyjskiego dostawcy

2

.

Ukrai

Ĕskie zasoby surowców są niewielkie, natomiast gospodarka sto-

sunkowo wysoce energoch

áonna, co implikuje uzaleĪnienie paĔstwa od

dostaw z zewn

ątrz. Mimo Īe w ostatnich latach poziom konsumpcji spadaá ze

118 mld m³ w 1991 roku, do niespe

ána 55 mld m³ w 2012 roku, Ukraina

pozostaje znacz

ącym konsumentem gazu – trzynastym na Ğwiecie i piątym

w Europie

3

. Istotn

ą rolĊ w bilansie energetycznym paĔstwa odgrywa gaz, zaspo-

kajaj

ący blisko 40% zapotrzebowania paĔstwa na energiĊ. Ukraina z wáasnych

z

áóĪ wydobywa 20 mld m

3

, natomiast reszt

Ċ (czyli okoáo 50 mld m

3

) sprowadza

z Rosji lub za jej po

Ğrednictwem. Problemy z zaopatrzeniem w ropĊ naftową są

ju

Ī mniejsze, mimo Īe zasoby ukraiĔskie pozwalają na pokrycie jedynie 10%

zapotrzebowania na ten surowiec, poniewa

Ī sektor naftowy w Rosji zostaá spry-

watyzowany a handel rop

ą jest takĪe mniej upolityczniony

4

.

Polityka energetyczna Rosji wobec Ukrainy stanowi w du

Īej mierze narzĊ-

dzie presji politycznej, a Rosji zale

Īy na ograniczeniu niezaleĪnoĞci ukraiĔskiej

nie tylko w wymiarze gospodarczym, ale równie

Ī politycznym. Pierwszy kryzys

gazowy, maj

ący podáoĪe polityczne rozpocząá siĊ w 2006 roku i byá odpowiedzią

strony rosyjskiej na wydarzenia „pomara

Ĕczowej rewolucji”. Pod koniec 2005

roku Gazprom zarzuci

á wáadzom Naftohazu (najwiĊkszego ukraiĔskiego przed-

si

Ċbiorstwa w sektorze paliwowo-energetycznym) zawáaszczenie podziemnych

zbiorników gazu rosyjskiego. Jednocze

Ğnie trwaáy negocjacje dotyczące ceny

surowca, któr

ą Federacja Rosyjska sukcesywnie podnosiáa – Wáadimir Putin

zaproponowa

á Ukrainie poĪyczkĊ na pokrycie kosztu zakupu gazu, a nastĊp-

nie odroczenie wzrostu cen do kwietnia 2006 roku. Obie propozycje zosta

áy

odrzucone i w efekcie z dniem 1 stycznia 2006 roku zmniejszono dostawy

gazu na Ukrain

Ċ o 120 mln m

3

na dob

Ċ

5

. Kolejnym przyk

áadem byáa „wojna

gazowa” z 2009 roku, kiedy to Gazprom wstrzyma

á dostawy gazu na UkrainĊ,

a nast

Ċpnie tranzyt surowca do odbiorców europejskich. Powodem tych dzia-

áaĔ byá niezapáacony dáug za dostawy gazu. Rosyjski koncern zarzucaá takĪe

stronie ukrai

Ĕskiej bezprawne przejmowanie surowca i wyáączenie rurociągów

2

K. Potyahaylo, Polityka bezpiecze

Ĕstwa energetycznego Ukrainy, w: BezpieczeĔstwo

energetyczne: surowce kopalne VS alternatywne

Ĩródáa energii, red. P. Kwiatkiewicz, PoznaĔ

2013, s. 147.

3

Ukraine – U.S. Energy Information Administration, http://www.eia.gov/countries/coun-

try-data.cfm?Þ ps=UP (dostĊp: 29.03.2013).

4

E. Wyciszkiewicz, Geopolityka ruroci

ągów, Warszawa 2008, s. 105–106.

5

Polityka energetyczna i bezpiecze

Ĕstwa Federacji Rosyjskiej a ukraiĔski kryzys gazowy,

http://www.geopolityka.org/analizy/877-polityka-energetyczna-i-bezpieczenstwa-federacji-

rosyjskiej-a-ukrainski-kryzys-gazowy (dost

Ċp: 01.09.2014).

76

Adriana Rybak, Justyna Solarz

go transportuj

ących

6

. Ponadto, kontrowersje wzbudzaj

ą nie tylko wysokie ceny

gazu, ale tak

Īe dwustronne kontrakty z lat 2009 i 2010, opatrzone w klauzulĊ

take or pay, obliguj

ące UkrainĊ do kupna gazu w bardzo wysokiej cenie, usta-

lanej co kwarta

á, oraz zakáadające zakaz reeksportu zakontraktowanego gazu

7

.

Odwo

áując siĊ do deÞ nicji bezpieczeĔstwa energetycznego, rozumianego

jako: „sta

áa dostĊpnoĞü przystĊpnej cenowo energii, pochodzącej z róĪnych Ĩró-

de

á, speániającej odpowiednie parametry jakoĞciowe i ekologiczne”

8

, mo

Īemy

wysun

ąü tezĊ, Īe ekonomiczny i geostrategiczny wymiar bezpieczeĔstwa Ukra-

iny nie jest kompletny. Wi

ĊkszoĞü zasobów energii Ukraina importuje z jed-

nego kraju, b

ądĨ przez jego terytorium. Wymusza to koniecznoĞü poszukiwania

alternatywnych

Ĩródeá energii, bowiem tylko w ten sposób Kijów moĪe zmini-

malizowa

ü ryzyko dla bezpieczeĔstwa energetycznego, ale takĪe politycznego.

Ponadto, po

áoĪenie Ukrainy sprawia, Īe jest ona waĪnym paĔstwem tranzyto-

wym dla przep

áywu rosyjskich surowców do Unii Europejskiej – w kierunku

zachodnim p

áynie 66% ze 155 mld m

3

gazu dostarczanego do pa

Ĕstw Unii oraz

14% ropy naftowej

9

.

Ukraina posiada mo

ĪliwoĞü dywersyÞ kacji dostaw surowców energetycz-

nych. Sprzyja temu przede wszystkim bliskie s

ąsiedztwo regionu kaspijskiego,

bogatego w surowce mineralne. Jednak d

ąĪeniom i projektom przeciwna jest

Rosja, gotowa u

Īyü wpáywów w regionie w celu zablokowania wszelkich pro-

jektów umo

Īliwiających przesyá surowców na UkrainĊ z pominiĊciem jej tery-

torium. Bezpiecze

Ĕstwo energetyczne Ukrainie zapewniają takĪe elektrownie

j

ądrowe, wytwarzające ponad 40% energii, a warunki naturalne paĔstwa pozwa-

laj

ą na rozwój alternatywnych Ĩródeá jej pozyskiwania.

GAZOCI

ĄG WHITE STREAM

W zwi

ązku z wysokimi cenami gazu wáadze ukraiĔskie stale poszukują spo-

sobów zmniejszenia uzale

Īnienia Ukrainy od dostaw surowców energetycznych

z Federacji Rosyjskiej. Pod koniec 2012 roku Kijów p

áaciá 430 USD za 1000 m³

6

Przyczyn

ą takich dziaáaĔ (podawaną oÞ cjalnie przez stronĊ rosyjską) byá brak odpo-

wiedniego kontraktu na dostawy gazu, jednak prawdziwym powodem by

á plan zmuszenia wáadz

ukrai

Ĕskich do daleko idących ustĊpstw, które zwiĊkszaáyby moĪliwoĞü wpáywu Rosji na gospo-

dark

Ċ i politykĊ swojego sąsiada. Konsekwencje wojny gazowej poniosáy takĪe kraje Europy

Po

áudniowo-Wschodniej, a w szczególnoĞci: Moádawia, Buágaria, Rumunia, Serbia, BoĞnia

i Hercegowina oraz Chorwacja. Zob. A. Górska, W. Kono

Ĕczuk, Rosyjsko-ukraiĔska wojna

gazowa, 06.01.2009, http://www.osw.waw.pl/pl/publikacje/tydzien-na-wschodzie/2009-01-07/

rosyjsko-ukrainska-wojna-gazowa (dost

Ċp: 06.05.2013).

7

S. Matuszak, Ukrai

Ĕsko-rosyjski spór gazowy, „TydzieĔ na Wschodzie” 2011, nr 27.

8

K. Proni

Ĕska, Nowe problemy bezpieczeĔstwa miĊdzynarodowego: bezpieczeĔstwo ener-

getyczne i ekologiczne, w: Bezpiecze

Ĕstwo miĊdzynarodowe, red. R. KuĨniar, Warszawa 2012,

s. 306–307.

9

E. Wyciszkiewicz, op. cit., s. 109.

77

UKRAI

ēSKIE PRÓBY DYWERSYFIKACJI ħRÓDEà ENERGII I DOSTAW...

rosyjskiego gazu. Dla porównania niemiecki gaz sprowadzany na Ukrain

Ċ jest

o 70 USD ta

Ĕszy

10

. Jednym z projektów dywersyÞ kacyjnych Ukrainy jest gazo-

ci

ąg White Stream (znany pod nazwą Gruzja–Ukraina–Unia Europejska lub

Bia

áy Potok), przez który mógáby páynąü gaz ziemny z regionu Morza Kaspij-

skiego (z Azerbejd

Īanu i ewentualnie Kazachstanu i Turkmenistanu) do Rumu-

nii, Ukrainy i dalej na zachód Europy

11

.

Bia

áy Potok jest doĞü skomplikowaną inwestycją ze wzglĊdów geologicz-

nych i politycznych. Dodatkowo niezb

Ċdna jest tu zaawansowana technologia,

która umo

Īliwiáaby poáoĪenie 650 km gazociągu na dnie Morza Czarnego,

przy g

áĊbokoĞci wody przekraczającej 2000 m. Początki projektu siĊgają 2005

roku, kiedy to zosta

á on okreĞlony jako „poáudniowy korytarz energetyczny”,

mog

ący transportowaü 30 mld m³ gazu rocznie

12

. W 2013 roku prezydent Janu-

kowycz powróci

á do propozycji budowy gazociągu, jeszcze niedawno ulubio-

nej idei jego g

áównej rywalki Julii Tymoszenko. Byáej premier nie udaáo siĊ

wówczas uzyska

ü dla projektu poparcia Europy (przechodzącej wówczas wzrost

gospodarczy) ani

Ğrodowisk politycznych na Ukrainie, wĞród których gáównym

krytykiem by

á wáaĞnie Janukowycz. AzerbejdĪan traktuje jednak projekt czy-

sto teoretycznie i nie jest jeszcze gotowy na nowe inwestycje

13

, zw

áaszcza Īe

na przestrzeni lat zainwestowano tam w rozwój infrastruktury transportu gazu

miliardy dolarów. Szanse White Stream s

ą niewielkie, ze wzglĊdu na wysokie

koszty inwestycji, a tak

Īe trudnoĞci w ominiĊciu wód terytorialnych Rosji na

Morzu Czarnym. Federacja Rosyjska wszelkie próby uniezale

Īnienia Ukrainy

traktuje jako atak na swoje interesy w regionie Europy

ĝrodkowo-Wschodniej.

W wyniku zmian geopolitycznych, które dokona

áy siĊ w 2014 roku projekt ten

sta

á siĊ niemoĪliwy do zrealizowania. Odcinek gazociągu biegnący pod Morzem

Czarnym mia

á koĔczyü siĊ na Krymie, którego wáadze ogáosiáy niepodlegáoĞü

i zwróci

áy siĊ ku Rosji.

RUROCI

ĄG ODESSA–BRODY–GDAēSK

Projekt Odessa–Brody jest ruroci

ągiem naftowym, który áączy Morze

Czarne z Ruroci

ągiem PrzyjaĨĔ. Eksperci szacują, Īe po 2021 roku rurociągiem

10

Ukraina chce wznowi

ü dostawy gazu z Turkmenistanu, http://m.biznes.pl/ukraina-chce-

wznowic-dostawy-gazu-z-turkmenistanu,5420335,1,28,news.html (dost

Ċp: 19.05.2013).

11

T. M

áynarski, BezpieczeĔstwo energetyczne w pierwszej dekadzie XXI wieku, Kraków

2011, s. 207.

12

DiversiÞ cation projects in Ukraine’s energy sector: progress, problems and ways of

implementation,

2009,

http://www.uceps.org/eng/Þ les/category_journal/NSD110_eng_1.pdf,

nr 6, s. 11.

13

A. Zanuda, “

Ȼɿɥɢɣ ɩɨɬɿɤ”: ɱɢ ɪɟɚɧɿɦɭɽ əɧɭɤɨɜɢɱ ɿɞɟɸ Ɍɢɦɨɲɟɧɤɨ?, http://

www.bbc.co.uk/ukrainian/business/2013/06/130612_white_stream_yanukovich_az.shtml

(dost

Ċp: 20.06.2013).

78

Adriana Rybak, Justyna Solarz

Odessa–Brody mog

áoby przepáynąü 30 mln ton ropy naftowej rocznie. Rozpo-

cz

Ċta w 1996 roku budowa rurociągu zakoĔczyáa siĊ w 2001 roku wybudowa-

nym odcinkiem ropoci

ągu z Odessy do terminalu Brody. Oprócz I etapu, którym

by

áo poáączenie naftowe z terminalu w Odessie do Brodów, projekt ten zakáadaá

etap II – przed

áuĪenie odcinka z Brodów do Páocka, a nastĊpnie do GdaĔska

14

.

Do tej pory plany rozszerzenia ropoci

ągu z Odessy nie zostaáy zrealizowane,

a to za spraw

ą zmieniających siĊ stosunków z Federacją Rosyjską. JednakĪe

projekt zak

áadający przedáuĪenie juĪ istniejącego ropociągu Odessa–Brody do

P

áocka, a nastĊpnie GdaĔska zaliczany jest do wiĊkszego projektu, jakim jest

Euroazjatycki Korytarz Transportu Ropy Naftowej, którego g

áównym zaáo-

Īeniem jest poáączenie Europy z zasobami naturalnymi z regionu nadkaspij-

skiego

15

. Euroazjatycki Korytarz uznawany jest za kluczow

ą inwestycjĊ mającą

wp

áyw na uniezaleĪnienie siĊ Europy ĝrodkowo-Wschodniej od rosyjskiej ropy

naftowej. OÞ cjalnie w 2013 roku Ukraina poinformowaáa o rozpoczĊciu w 2016

roku dostaw azerskiej ropy na terytorium Ukrainy. Ze strony ukrai

Ĕskiej pogáĊ-

bia si

Ċ zainteresowanie przywróceniem dostaw ropy naftowej z AzerbejdĪanu do

ukrai

Ĕskich raÞ nerii. RównieĪ Ukraina ma wszelkie techniczne warunki umoĪ-

liwiaj

ące przesyá azerskiej ropy na rynki europejskie, przez Rurociągi Odessa–

Brody i Przyja

ĨĔ

16

. Jak dot

ąd nie zostaáa podpisania umowa miĊdzynarodowa

dotycz

ąca realizacji tego projektu, dodatkowo Azerski SOCAR rozwija swoje

sieci paliw na Ukrainie, jednak w oÞ cjalnych rozmowach nie zapowiadaá zaan-

ga

Īowania siĊ w eksport ropy naftowej nad Dniepr. Ponadto kompania naftowa

Rosnieft i Pa

Ĕstwowa Kompania Naftowa AzerbejdĪanu w 2013 roku podpisaáy

porozumienia dotycz

ące utworzenia wspólnego przedsiĊbiorstwa, mającego

zaj

ąü siĊ wydobyciem i eksportem ropy naftowej oraz gazu, tym samym pozycja

porozumie

Ĕ Ukrainy z AzerbejdĪanem ulegáa znaczącym zmianom

17

.

Ruroci

ąg Odessa–Brody, liczący 674 km osiągnąá koszt 400 mln USD.

Mimo,

Īe budowany byá z myĞlą o dostarczaniu kaspijskiej ropy naftowej do

pa

Ĕstw europejskich, obecnie wykorzystywany jest w ramach tzw. rewersu,

co skutkuje przesy

áem surowców energetycznych pochodzących z rosyjskich

14

Ruroci

ąg przebiega od portu Pivdenny w Odessie do miejscowoĞci Brody, gdzie prze-

cina si

Ċ z poáudniową nitką Rurociągu PrzyjaĨĔ. Zakáadano poáączenie z rurociągiem PrzyjaĨĔ

do P

áocka, a nastĊpnie przez Rurociąg Pomorski do GdaĔska. Zob. P. Apanowicz, PrzedáuĪenie

ruroci

ągu Odessa–Brody praktycznie przesądzone, http://nafta.wnp.pl/przedluzenie-rurociagu-

odessa-brody-praktycznieprzesadzone,65748_1_0_0.html (dost

Ċp: 02.09.2014).

15

G

áównie dostarczany byáby azerski surowiec przez GruzjĊ, Morze Czarne i UkrainĊ

ropoci

ągiem Odessa – Brody – Páock. Zob. J. Wyganowski, Rurociąg Odessa–Brody–Páock. Pro-

jekt do szuß ady?, http://www.e-petrol.pl/wiadomosci-energia-gigawat/84737/rurociag-odessabro-

dyplock-projekt-do-szuß ady, (dostĊp: 02.09.2014).

16

Ibidem.

17

P. A. Maci

ąĪek, SOCAR w objĊciach Rosnieftu, http://politykawschodnia.pl/index.

php/2013/07/17/socar-w-objeciach-rosnieftu/ (dost

Ċp: 02.09.2014).

79

UKRAI

ēSKIE PRÓBY DYWERSYFIKACJI ħRÓDEà ENERGII I DOSTAW...

raÞ nerii w kierunku Odessy, czyli odwrotnie, aniĪeli byáo to pierwotnie plano-

wane

18

.

DOSTAWY GAZU Z EUROPY ZACHODNIEJ I KORYTARZ ADRIATYCKI

W 2013 roku Ukraina zmniejszy

áa dostawy gazu z Rosji do 20 mld m³,

czyli o po

áowĊ w porównaniu do roku 2011. JednoczeĞnie paĔstwowy kon-

cern gazowy – Naftohaz zapowiedzia

á, Īe w 2014 roku nadal bĊdzie zmniej-

sza

á import rosyjskiego gazu, zwiĊkszając tym samym dostawy z Europy. Jest to

du

Īa oszczĊdnoĞü dla ukraiĔskiej gospodarki, poniewaĪ 1000 m³ surowca spro-

wadzanego przez niemieck

ą Þ rmĊ RWE Supply & Tranding (z którą Naftohaz

zawar

á roczną umowĊ) kosztowaáo w 2013 roku 385 USD, podczas gdy za tą

sam

ą iloĞü gazu dostarczanego z Rosji, w tym samym czasie, zapáacono ponad

400 USD

19

.

Szczególnie wysok

ą dynamikĊ w ukraiĔskiej polityce dywersyÞ kacji Ĩródeá

energii zauwa

Īyü moĪna byáo od roku 2012 roku. Po raz pierwszy uruchomiono

dostawy z Zachodu. W listopadzie 2012 roku do Ukrainy pop

áynąá gaz z Pol-

ski (pochodz

ący z Niemiec), wiosną 2013 roku – z WĊgier. Wáadze kijowskie

zabiegaj

ą takĪe o import ze Sáowacji (w maju odbyá siĊ testowy import gazu).

Pod koniec lutego og

áoszono, Īe Kijów chce podpisaü kontrakt na dostawy do

7 mld m

3

gazu z Niemiec przez W

Ċgry oraz SáowacjĊ w tzw. trybie rewersowym,

z Zachodu na Wschód

20

. Ponadto, Kijów traktuje wspó

ápracĊ z Zachodem jako

sposób na poprawienie swojej pozycji w negocjacjach z Federacj

ą Rosyjską.

Korytarz adriatycki – po

áączenie gazowe Baátyku z Adriatykiem bĊdzie

mo

Īliwe w latach 2018–2020. Ukraina, WĊgry i Chorwacja parafowaáy juĪ

trójstronn

ą deklaracjĊ dotyczącą realizacji projektu, zakáadającego, Īe przez

terminale LNG w

ĝwinoujĞciu i w Chorwacji popáynie skroplony gaz poprzez

S

áowacjĊ i WĊgry na UkrainĊ. Gáównym celem podpisanej deklaracji jest realne

wzmocnienie bezpiecze

Ĕstwa energetycznego oraz dalsze pogáĊbianie dywersy-

Þ kacji dostaw gazu ziemnego – powstaáy odcinek przesyáu zmniejszyáby moĪli-

wo

Ğü nacisku Federacji Rosyjskiej na UkrainĊ

21

.

18

PAP, Rosja I Azerbejd

Īan zawaráy porozumienie, w tym ws. ropy, http://nafta.

wnp.pl/rosja-i-azerbejdzan-zawarly-porozumienia-w-tym-ws-ropy,204368_1_0_0.html

(dost

Ċp: 02.09.2014).

19

Ukraina zast

Ċpuje czĊĞü rosyjskiego gazu importem z Europy, http://gazownictwo.wnp.

pl/ukraina-zastepuje-czesc-rosyjskiego-gazu-importem-z-europy,204643_1_0_0.html

(dost

Ċp:

19.09.2013).

20

A. Sarna, Gazowa strategia Kijowa: mi

Ċdzy Gazpromem a realną dywersyÞ kacją, http://

www.osw.waw.pl/pl/publikacje/komentarze-osw/2013-07-15/gazowa-strategia-kijowa-miedzy-

gazpromem-a-realna-dywersyÞ kacj (dostĊp: 19.09.2013).

21

Gazowe korytarze coraz modniejsze, http://gazownictwo.wnp.pl/gazowe-korytarze-

-coraz-modniejsze,209836_1_0_0.html (dost

Ċp: 02.09.2014); B. Sawicki, Polska, Chorwacja

80

Adriana Rybak, Justyna Solarz

Powy

Īsze dziaáania wpisują siĊ w oÞ cjalną strategiĊ energetyczną Ukra-

iny, zak

áadającą znaczące uniezaleĪnienie siĊ do roku 2030 od importu (gáównie

z Rosji) oraz wzrost krajowego wydobycia. G

áównym celem takich dziaáaĔ jest

rewizja niekorzystnego traktatu zawartego w 2009 roku przez rz

ąd Julii Tymo-

szenko. Ponadto, przez ostatnie 20 lat import gazu z Rosji oraz przez teryto-

rium Rosji zaspokaja

á ponad 70% zapotrzebowania ukraiĔskiej gospodarki. Co

prawda w latach 2008–2012 zanotowano spadek ilo

Ğci importowanego surowca

z 53 do 33 mld m

3

, jednak gwa

átowny wzrost cen „báĊkitnego paliwa” przyczy-

ni

á siĊ do podwyĪszenia kosztów dostaw z 4 mld USD w 2005 roku do 14 mld

USD w latach 2011–2012

22

. Tym samym gaz jest przyczyn

ą deÞ cytu w bilansie

handlowym, a co za tym idzie – recesji gospodarczej. Co prawda Ukraina pozo-

staje nadal pa

Ĕstwem tranzytowym i czerpie z tego korzyĞci, jednak budowa

Nord Stream sprawi

áa, Īe dochody z tytuáu tranzytu obniĪyáy siĊ.

GAZ

àUPKOWY

Innowacyjne technologie pozwoli

áy na poszukiwanie i eksploatacjĊ nowych

Ĩródeá energii, takich jak gaz áupkowy, który jest „Ğwiateákiem w tunelu”

w zwi

Ċkszeniu pozycji energetycznej Ukrainy. Wedáug wstĊpnych prognoz,

jakie zosta

áy zaprezentowane w dokumencie Strategia energetyczna Ukrainy do

2030 roku

23

, gaz

áupkowy jest jednym z najbardziej perspektywicznych rodza-

jów gazu niekonwencjonalnego

24

. Ju

Ī w 2010 roku ukraiĔski Minister Ochrony

ĝrodowiska i Zasobów Naturalnych oraz Krajowa Spóáka Akcyjna Nadra Ukra-

iny o

Ğwiadczyli, Īe potencjaá záóĪ gazu áupkowego moĪe siĊgaü od 10 do 30

bln m³. Pocz

ątkowe badania okazaáy siĊ mniej optymistyczne, aniĪeli byáo to

zak

áadane. ĝwiadczą o tym potencjalne pokáady gazu áupkowego, które zale-

gaj

ą na gáĊbokoĞci 4-5 km i wynoszą 2-8 bln m³, natomiast szacunkowe zasoby

metanu z pok

áadów wĊgla mogą znajdowaü siĊ w przedziale od 12 do 25 bln m³.

Prognozy wydobycia s

ą bardzo obiecujące, niestety záoĪa wĊgla znajdują siĊ

na znacznych g

áĊbokoĞciach, tym samym ich eksploatacja bĊdzie wymagaáa

i bezpiecze

Ĕstwo energetyczne, http://jagiellonski24.pl/2013/10/30/sawicki-polska-chorwacja-i-

bezpieczenstwo-energetyczne/ (dost

Ċp: 02.09.2014).

22

Ibidem.

23

Przyj

Ċto, Īe w ciągu najbliĪszych 20 lat Ukraina bĊdzie w stanie zagwarantowaü sobie

samowystarczalno

Ğü energetyczną. Nastąpi to dziĊki rozwojowi energetyki atomowej, wiĊkszej

wydajno

Ğci energii odnawialnej, a takĪe znacznemu wzrostowi wykorzystania rodzimych Ĩró-

de

á wĊgla. Szacuje siĊ, Īe wydobycie wĊgla wzroĞnie z 78,5 mln ton rocznie do 130 mln ton

w 2030 roku. Tym samym zwi

Ċkszy siĊ moc energii otrzymanej z wĊgla z 22 % do 33 %

w 2030 roku. Zob. ibidem, s. 7–13.

24

M. Honczar, Pierwsze kroki w nieznane. Perspektywy wydobycia gazu niekonwencjo-

nalnego na Ukrainie, „Komentarze OSW”, http://www.osw.waw.pl/pl/publikacje/komenta-

rze-osw/2013-04-27/pierwsze-kroki-w-nieznane-perspektywy-wydobycia-gazu-niekonwenc

(dost

Ċp: 20.05.2013).

81

UKRAI

ēSKIE PRÓBY DYWERSYFIKACJI ħRÓDEà ENERGII I DOSTAW...

du

Īych nakáadów Þ nansowych, dodatkowym „minusem” jest gruboĞü potencjal-

nych pok

áadów, którą szacuje siĊ miĊdzy 0,5 a 2 m

25

.

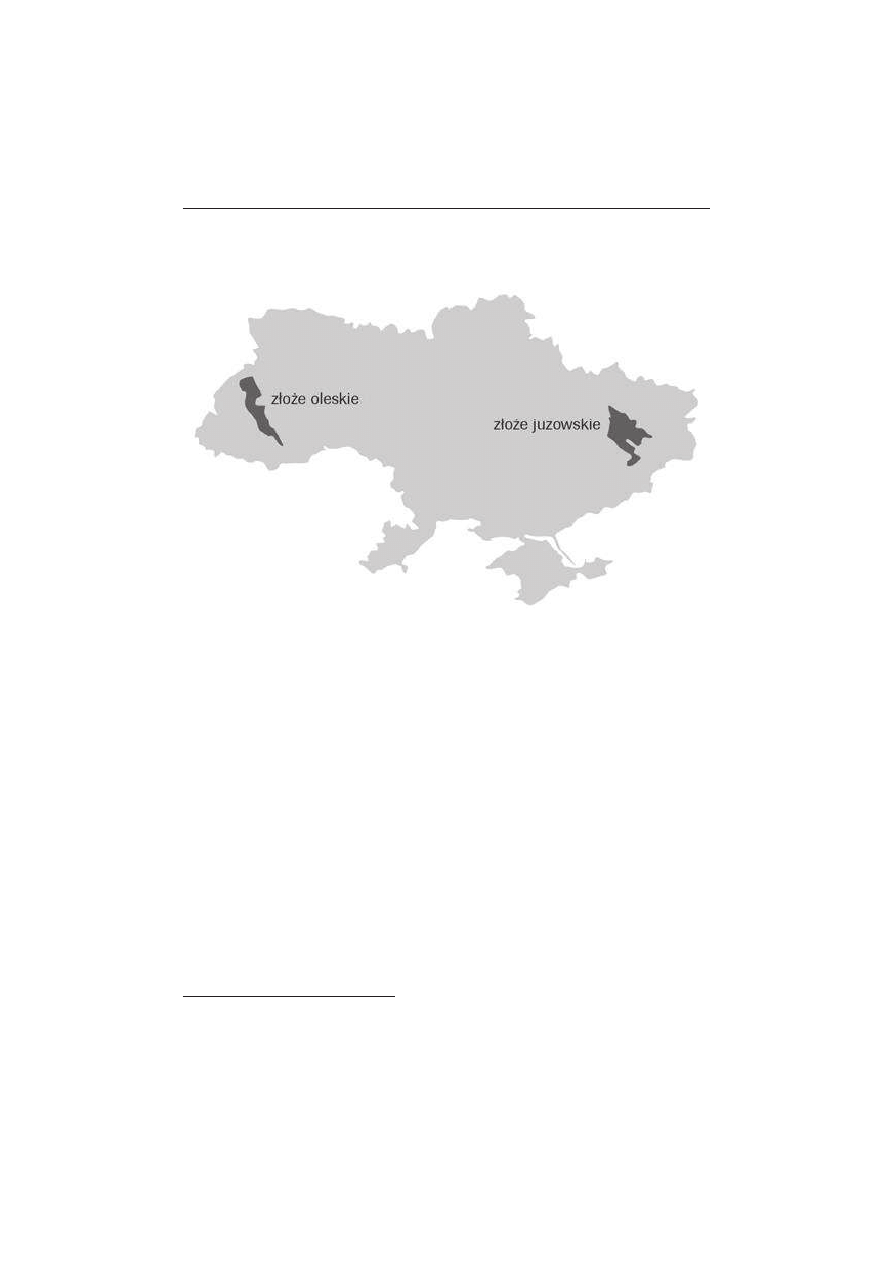

Mapa 1. Rozmieszczenie pok

áadów gazu áupkowego na Ukrainie

ħródáo: M. Honczar, Pierwsze kroki w nieznane… Perspektywy wydobycia gazu niekonwencjonalnego na

Ukrainie, „Komentarze OSW”, http://www.osw.waw.pl/pl/publikacje/komentarze-osw/2013-04-27/pierwsze-

kroki-w-nieznane-perspektywy-wydobycia-gazu-niekonwenc (dost

Ċp: 20.05.2013).

W celu poszukiwania z

áóĪ gazu áupkowego na UkrainĊ zaproszono zagra-

nicznych inwestorów; ju

Ī w maju 2012 roku zostaáy rozstrzygniĊte pierwsze

przetargi na prace rozpoznawczo-poszukiwawcze. Ekspedycje badawcze wyka-

za

áy znaczne pokáady gazu w obwodzie charkowskim i donieckim – záoĪe

juzowskie oraz w obwodzie lwowskim i iwanofrankowskim – z

áoĪe oleskie

(zob. mapa 1). W styczniu 2013 roku w Davos zosta

áa podpisana 50-letnia

umowa mi

Ċdzy rządem Ukrainy i koncernem Shell, dotycząca rozdziaáu pro-

dukcji w ramach projektu eksploatacji gazu

áupkowego ze záoĪa juzowskiego

26

.

Shell w partnerstwie ze spó

áką Nadra Juzowska mają wydobywaü záoĪa,

a udzia

á paĔstwa w uzyskanej eksploatacji ma wynosiü okoáo 31-60% i zaleĪeü

b

Ċdzie od wysokoĞci kosztów wydobycia. Pokáady gazu áupkowego szacuje siĊ

na 10 mld m³, jednak wed

áug analityków na tym terenie moĪe znajdowaü siĊ

25

Ibidem.

26

A. Sarna, Umowa Ukrainy z koncernem Shell o wydobyciu gazu

áupkowego, „Komen-

tarze OSW”, http://www.osw.waw.pl/pl/publikacje/tydzien-na-wschodzie/2013-01-30/umowa-

ukrainy-z-koncernem-shell-o-wydobyciu-gazu-lupkoweg (dost

Ċp: 22.05.2013).

82

Adriana Rybak, Justyna Solarz

a

Ī 4 tln m³

27

. Zgodnie z za

áoĪeniami rządu moĪliwe nakáady inwestycyjne na

wydobycie si

Ċgaü bĊdą 10 mld USD i w ciągu roku pozwolą na pozyskanie od

kilku miliardów m³ w pierwszym okresie do ponad 10 mld m³ po 2023 roku.

Je

Ğli zostaną potwierdzone pokáady gazu pozwalające na jego masowe wydo-

bycie, przewidywana eksploatacja na skal

Ċ przemysáową rozpocznie siĊ okoáo

2018-2019 roku

28

.

Na z

áoĪu oleskim, jako drugim wystawionym w przetargu, rozlokowa-

nych jest 2,98 bln m³ gazu

áupkowego. Za eksploatacjĊ surowca prawdo-

podobnie odpowiedzialny b

Ċdzie koncern Chevron

29

, a oczekiwane prace

wydobywcze przewiduje si

Ċ na 2019 rok, gdyĪ do tego czasu mają zostaü

potwier dzone pok

áady surowca pozwalające na jego przemysáową eksploata-

cj

Ċ. Shell i Chevron zagwarantowali inwestycje w prace rozpoznawczo-poszu-

kiwawcze na z

áoĪu juzowskim w wysokoĞci 200 mln USD i 162,5 mln USD

w oleskim, a udzia

á paĔstwa we wsparciu Þ nansowym obu projektów nie powi-

nien by

ü mniejszy niĪ 15%. Nakáady inwestycyjne przekazane na wydobycie

gazu

áupkowego wyniosą ok. 6,9 mld USD w oba záoĪa

30

.

W realizacj

Ċ projektu wydobycia gazu áupkowego zaangaĪowane są rów-

nie

Ī grupy polityczno-biznesowe

31

, których wp

áyw w dzisiejszych realiach jest

jednym z najlepszych gwarantów zapewnienia bezpiecze

Ĕstwa energetycznego

Ukrainy, a tym samym uniezale

Īnienia siĊ od dostaw gazu z Rosji.

TERMINAL LNG

Terminale LNG stanowi

ą ekonomiczną alternatywĊ dla transportu gazu

ruroci

ągami ziemnymi. W styczniu 2011 roku Ukraina podpisaáa z AzerbejdĪa-

nem memorandum w sprawie dostaw gazu skroplonego z Azerbejd

Īanu. Gaz

ma by

ü przeznaczony dla planowanego ukraiĔskiego gazoportu nad Morzem

Czarnym. Projekt ten jest prób

ą nacisku na RosjĊ w sprawie cen gazu, poniewaĪ

powstanie terminalu LNG na Ukrainie mo

Īe pozwoliü na czĊĞciowe uniezaleĪ-

nienie si

Ċ od dostaw rosyjskiego gazu. Umowa przewiduje dostarczenie 2 mld

m

3

gazu w roku 2014 i do 5 mld m

3

w 2015, a terminal LNG ma zosta

ü wybudo-

wany na wybrze

Īu Morza Czarnego, w pobliĪu Odessy. Terminal ma osiągnąü

27

A. Ochrimienko, Na kraw

Ċdzi rewolucji energetycznej: Polska i Ukraina pionie-

rami wydobycia gazu

áupkowego w Europie, http://www.euractiv.pl/rozszerzenie/analizy/

na-krawdzi-rewolucji-energetycznej-polska-i-ukraina-pionierami-wydobycia-gazu-upkowego-w-

europie-005098 (dost

Ċp: 10.05.2013).

28

A. Sarna, Umowa Ukrainy…

29

Umowa nie zosta

áa jeszcze podpisana.

30

„Nak

áady inwestycyjne powinny wynieĞü nie mniej niĪ 3,125 mld USD w záoĪe oleskie

i 3,75 mld USD w z

áoĪe juzowskie…”, zob. M. Honczar, Pierwsze kroki w nieznane...

31

10% udzia

áów spóáki Nadra Juzowska naleĪy do grupy polityczno-biznesowej, skupio-

nej wokó

á Oáeksandra Janukowycza (syna byáego prezydenta).

83

UKRAI

ēSKIE PRÓBY DYWERSYFIKACJI ħRÓDEà ENERGII I DOSTAW...

przepustowo

Ğü 10 mld m

3

gazu rocznie, przewidywany koszt budowy wynosi

1 mld euro. Gazoport mia

áby odbieraü gaz z AzerbejdĪanu i paĔstw Afryki

Pó

ánocnej. Nie wiadomo do koĔca czy Ukraina jest gotowa na tak kosztowną

inwestycj

Ċ, poniewaĪ do koĔca 2019 roku ma zakontraktowane takie iloĞci gazu

rosyjskiego, które wykluczaj

ą koniecznoĞü dodatkowych dostaw. Jednak samo

pokazanie mo

ĪliwoĞci dywersyÞ kacji dostaw gazu moĪe byü atutem w nego-

cjacjach o obni

Īenie cen na rosyjski surowiec, za który obecnie Ukraina páaci

264 USD za 1000 m

3

(dla porównania Bia

áoruĞ – 220 USD)

32

.

Budowa gazoci

ągu, mającego poáączyü przyszáy terminal LNG z istnie-

j

ącym juĪ systemem przesyáu gazu ruszyáa w listopadzie 2012 roku. Pierwsze

dostawy azerskiego gazu skroplonego na Ukrain

Ċ zaplanowane są na 2017 rok,

kiedy to ma zosta

ü zainstalowany terminal naziemny. Kijów przewiduje takĪe

import surowca ze Stanów Zjednoczonych i Kataru

33

.

ZAST

ĄPIENIE GAZU KRAJOWYM WĉGLEM

Kijów wdra

Īa obecnie szereg programów oszczĊdzania energii, skutku-

j

ących zmniejszeniem zuĪycia gazu oraz zastĊpowaniem gazu wĊglem (gdzie

jest to tylko mo

Īliwe)

34

. Pod koniec grudnia 2012 roku Naftohaz zawar

á umowĊ

kredytow

ą z PaĔstwowym Bankiem Rozwoju Chin na pokrycie kosztów zwią-

zanych z przestawieniem energetyki na zu

Īycie wĊgla. WartoĞü kredytu wynosi

oko

áo 3,7 mld USD, a program zostanie oparty na technologiach chiĔskich.

Wed

áug oÞ cjalnych zaáoĪeĔ projekt pozwoli na zastąpienie krajowym wĊglem

nawet do 4 mld m

3

gazu, co pozwoli zaoszcz

Ċdziü na imporcie gazu do 1,5 mld

USD. W

Ċgiel zastąpi gaz zuĪywany jako paliwo w elektrowniach cieplnych,

które w znacznej mierze korzystaj

ą z wĊgla kamiennego (gáównie donieckiego

oraz wo

áyĔskiego), a tylko w niewielkim stopniu z gazu ziemnego, wytwa-

rzaj

ąc 48% energii elektrycznej na Ukrainie. Zgodnie z planem Þ nansowym

Naftohazu, realizacja tego programu wymusza konieczno

Ğü budowy zakáadów

gazyÞ kacji wĊgla w pobliĪu odbiorców gazu. Co ciekawe, zakáady te mają byü

zlokalizowane w pobli

Īu Þ rm chemicznych, pozostających pod kontrolą oligar-

chy Dmytra Firtasza. Budzi to kontrowersje, poniewa

Ī wszystko wskazuje na

to,

Īe to wáaĞnie on stanie siĊ gáównym beneÞ cjentem programu

35

.

32

Azerski gaz dla ukrai

Ĕskiego gazoportu?, http://www.osw.waw.pl/pl/publikacje/tydzien-

-na-wschodzie/2011-02-02/azerski-gaz-dla-ukrainskiego-gazoportu (dost

Ċp: 19.09.2013).

33

Ruszy

áa budowa terminalu gazu skroplonego pod Odessą, „Studium Europy Wschod-

niej, Biuletyn informacyjny studium”, http://www.studium.uw.edu.pl/?post/14960 (dost

Ċp:

19.09.2013).

34

Ukraina

tnie

import

gazu,

http://gazownictwo.wnp.pl/ukraina-tnie-import-

-gazu,202283_1_0_0.html (dost

Ċp: 19.09.2013).

35

Ibidem.

84

Adriana Rybak, Justyna Solarz

W ci

ągu ostatnich lat wszelkie próby rewizji niekorzystnego traktatu z 2009

o dostawach gazu z Rosji ko

Ĕczyáy siĊ Þ askiem, co pogáĊbiaáo uzaleĪnienie

Ukrainy od Kremla. Przez d

áuĪszy czas dziaáania wáadz ukraiĔskich sprowa-

dza

áy siĊ jedynie do prób niwelowania negatywnych skutków uzaleĪnienia od

swojego wschodniego s

ąsiada, zabiegania o poparcie Zachodu w sporach gazo-

wych oraz czerpania cho

ü minimalnych korzyĞci z pozostawania paĔstwem tran-

zytowym i tym samym nie dopuszczania do przej

Ċcia kontroli nad gazociągami

przebiegaj

ącymi przez terytorium Ukrainy. Dopiero w ostatnich trzech latach

obserwujemy znacz

ącą intensyÞ kacjĊ dziaáaĔ w zakresie dywersyÞ kacji Ĩródeá

energii. Ta pozytywna tendencja uwarunkowana jest recesj

ą, w jakiej znajduje

si

Ċ gospodarka ukraiĔska, spowodowana m.in. ujemnym bilansem handlowym.

Wymusza to próby poszukiwania nowych zasobów energetycznych i eksporte-

rów „b

áĊkitnego paliwa” w celu uniezaleĪnienia siĊ od Rosji. Niemniej jednak

do momentu wyga

ĞniĊcia niekorzystnych kontraktów, sukces owych projektów

mo

Īe byü jedynie czĊĞciowy, dlatego Kijów w dalszym ciągu zabiega o umowĊ

gazow

ą z Moskwą. DywersyÞ kacyjna ofensywa Ukrainy, którą obserwujemy

w ostatnim czasie, ma te

Ī na celu wymuszenie ustĊpstw ze strony Moskwy.

ELEKTROWNIE J

ĄDROWE

Elektrownie j

ądrowe na Ukrainie wytwarzają aĪ 44% krajowej energii elek-

trycznej. Ukraina posiada obecnie 15 reaktorów j

ądrowych mieszczących siĊ

w pi

Ċciu elektrowniach

36

i dwa reaktory w trakcie budowy. Maj

ą one znaczenie

strategiczne, poniewa

Ī w razie dziaáaĔ wojennych na szeroką skalĊ to od nich

zale

Īy bezpieczeĔstwo energetyczne paĔstwa

37

.

Najwi

Ċkszą elektrownią w kraju (ale i w Europie) jest Zaporoska Elektrow-

nia Atomowa, po

áoĪona nad zbiornikiem Kachowskim na Dnieprze, niespeána

200 km od Krymu. Funkcjonuje ona od 1984 roku, posiada 6 czynnych reak-

torów typu WWER-1000 o mocy 950 MW i obecnie wytwarza 21% energii

dostarczanej przez wszystkie ukrai

Ĕskie elektrownie

38

. Ze wzgl

Ċdu na bliskie

po

áoĪenie obszaru dziaáaĔ zbrojnych, trwających na Ukrainie od początku 2014

roku, jest ona obecnie najbardziej zagro

Īoną placówką, co dodatkowo pogarsza

fakt, i

Ī reaktory elektrowni nie są zabezpieczone przed pociskami.

Niedaleko Krymu znajduje si

Ċ takĪe PoáudniowoukraiĔska Elektrownia

J

ądrowa (okoáo 300 km), wyposaĪona w 3 reaktory, generujące rocznie 17–18

36

W tym elektrownia w Czarnobylu, wy

áączona z eksploatacji.

37

Czy elektrownie atomowe na Ukrainie s

ą bezpieczne?, http://tech.wp.pl/Czy-

elektrownie-atomowe-na-Ukrainie-sa-bezpieczne,galeria.html (dost

Ċp: 01.09.2014).

38

Zaporizhzhya

NPP,

http://www.energoatom.kiev.ua/en/nuclear_plants/npp_zp/info

(dost

Ċp: 02.09.2014).

85

UKRAI

ēSKIE PRÓBY DYWERSYFIKACJI ħRÓDEà ENERGII I DOSTAW...

mld kWh elektryczno

Ğci, czyli 10% caákowitej energii produkowanej w kraju

39

.

Elektrownia J

ądrowa Równe poáoĪona jest na zachodzie Ukrainy, okoáo 140

km od granicy z Polsk

ą, w miejscowoĞci KuĨniecowsk. Posiada 4 reaktory

i produkuje rocznie 19% ca

ákowitej energii wyprodukowanej w elektrowniach

j

ądrowych (16 tys. GW)

40

. Elektrownia j

ądrowa Chmielnicki posiada natomiast

dwa reaktory wodne ci

Ğnieniowe, a dokoĔczenie i oddanie do uĪytku dwóch

kolejnych (ich budowa zosta

áa przerwana jeszcze w czasach ZSRR) przewi-

dziane jest na lata 2015 i 2016. W czerwcu 2010 roku Rosja i Ukraina podpi-

sa

áy umowĊ w sprawie wznowienia prac czĊĞciowo wybudowanych reaktorów

w Chmielnickim, zgodnie z któr

ą Rosja sÞ nansowaü miaáa wykonanie projektu,

natomiast wszelkie komponenty pokryte zosta

ü miaáy z ukraiĔskiego budĪetu

41

.

ODNAWIALNE

ħRÓDàA ENERGII

Alternatywnym rozwi

ązaniem dla zapewnienia bezpieczeĔstwa energetycz-

nego Ukrainy s

ą odnawialne Ĩródáa energii. DziĊki rozwijającym siĊ techno-

logiom, wsparciu zagranicznych inwestorów i Unii Europejskiej, Ukraina ma

du

Īe szanse, by staü siĊ pionierem w pozyskiwaniu „energii zielonej”. Dosko-

na

áe warunki klimatyczne umoĪliwiają Ukrainie stworzenie elektrowni wia-

trowych i s

áonecznych. Szczególne znaczenie ma Krym i wschodnie wybrzeĪe

Morza Czarnego (z uwagi na s

áabe zaludnienie są idealne dla duĪych instalacji

wiatrowych). Niestety ukrai

Ĕska pozycja w sektorze odnawialnych Ĩródeá ener-

gii zosta

áa znacząco nadszarpniĊta w momencie odáączenia Krymu spod jurys-

dykcji Kijowa.

Wed

áug ukraiĔskich ekspertów w dziedzinie energii, Ukraina ma naturalny

potencja

á na pozyskanie 33 mln GW z elektrowni sáonecznych i wiatrowych, co

skutkowa

áoby w przyszáoĞci energią 6 tys. razy wiĊkszą od caákowitej energii

elektrycznej wytwarzanej obecnie przez ca

áy system energetyczny. Energetyka

wiatrowa na Ukrainie zacz

Ċáa siĊ rozwijaü od 1997 roku, kiedy wdroĪono Pro-

gram budowy elektrowni wiatrowych i zwi

Ċkszyáa siĊ pomoc paĔstwa w bezpo-

Ğrednim Þ nansowaniu projektu

42

.

Pocz

ątkowy etap pozyskiwania energii wiatrowej charakteryzowaá siĊ niską

efektywno

Ğcią i nieopáacalnoĞcią dla przedsiĊbiorstw – wynikaáo to ze stanu

technicznego sieci przesy

áu, które byáy przestarzaáe albo w ogóle nie istniaáy.

Od 2005 roku sytuacja uleg

áa poprawie na skutek wiĊkszego doÞ nansowania

39

Po

áudniowoukraiĔska Elektrownia Atomowa, http://nuclear.pl/lokalizacja,su,poludnio-

woukrainska elektrownia-jadrowa.html (dost

Ċp: 02.09.2014).

40

Elektrownia J

ądrowa Równe, http://www.nuclear.pl/index2.php?dzial=lokalizacja&pli-

k=rivne (dost

Ċp: 02.09.2014).

41

Contract agreement for Khmelnitsky 3 and 4, http://www.world-nuclear-news.org/NN-

Contract_agreement_for_Khmelnitsky_3_and_4-1002115.html (dost

Ċp: 02.09.2014).

42

K. Potyhaylo, op. cit., s.147.

86

Adriana Rybak, Justyna Solarz

dla tego typu programów

43

. Równie

Ī zainteresowanie prywatnych przedsiĊbior-

ców tym sektorem i implementacja europejskich dyrektyw zwi

Ċkszyáy wydaj-

no

Ğü i moc elektrowni wiatrowych.

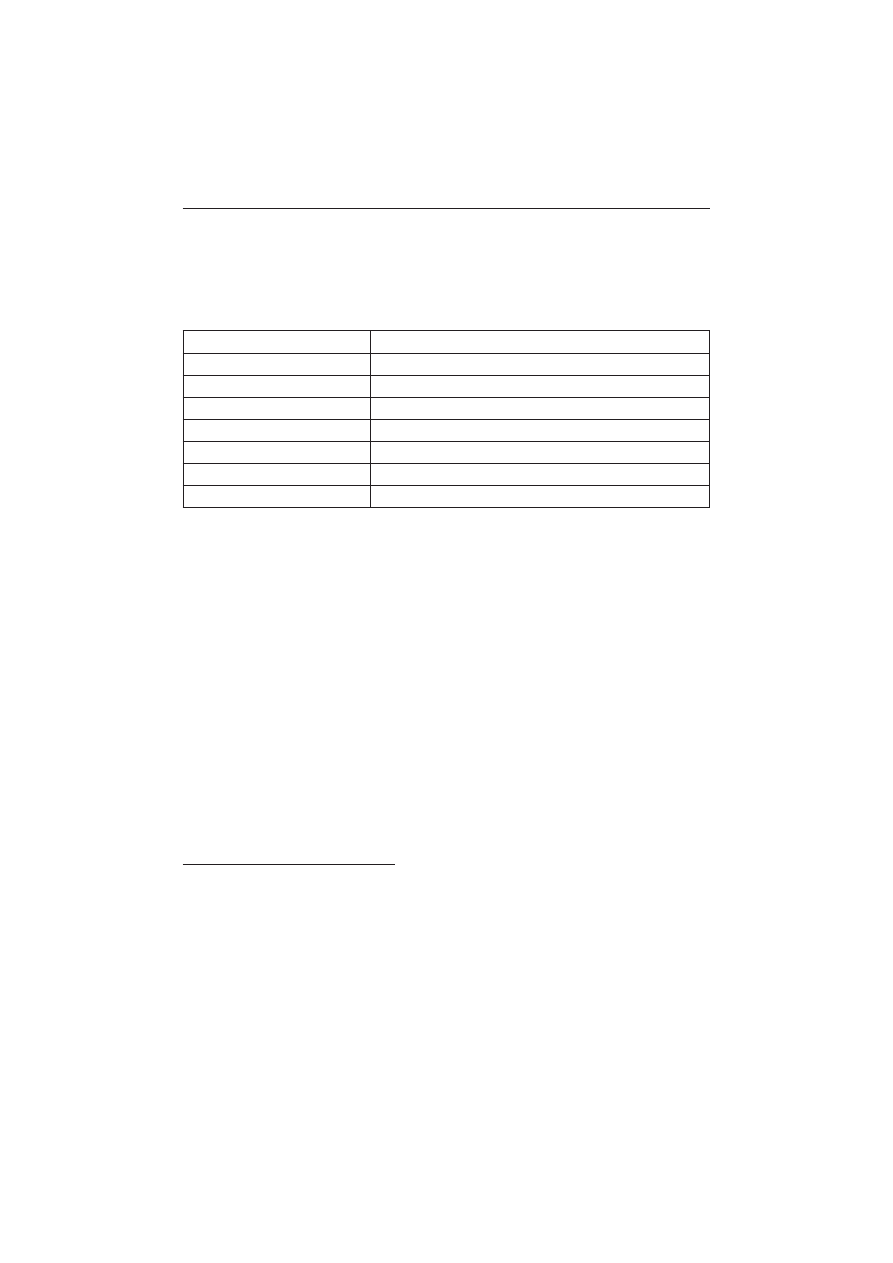

Tabela 1. Produkcja energii wiatrowej na Ukrainie w poszczególnych latach

Rok

Energia wiatru [MW]

2000

5

2004

56

2009

77

2010

87

2011

151

2012

301

2013

550–600?

ħródáo: Rozwój sektora energetyki wiatrowej na Ukrainie w 2012 r., http://www.kiev.trade.gov.pl/ (dostĊp:

21.05.2013).

Jak wynika z tabeli moc wytwarzanej energii wiatrowej sukcesywnie si

Ċ

zwi

Ċksza za sprawą elektrowni prywatnych, jak i tych zbudowanych dziĊki

pa

Ĕstwowemu programowi budowy elektrowni wiatrowych na Ukrainie

44

. Klu-

czowym etapem w rozwoju energetyki wiatrowej b

Ċdzie rok 2014, z uwagi na

prognozowane zako

Ĕczenie budowy jednej z najwiĊkszych farm wiatrowych

na Ukrainie. Zlokalizowany system wiatraków w po

áudniowowschodniej czĊ-

Ğci kraju docelowo bĊdzie w stanie wyprodukowaü 195 MW

45

. Farmy wiatrowe

s

ą ogromną szansą w pozyskaniu energii elektrycznej, jednak nie zostanie ona

w pe

áni wykorzystana bez naprawy i budowy nowych sieci przesyáowych.

Elektrownie wodne, dzia

áające na Ukrainie pozwalają na wytworze-

nie oko

áo 8% caáoĞci energii elektrycznej, z czego najwiĊkszą moc posiadają

Kaskada Dniepru, Kaskada Dniestru, Tereble-Ricka HES i Sniaty

Ĕska HES.

Ponadto, w pobli

Īu PoáudniowoukraiĔskiej Elektrowni Atomowej budowane są

dwie elektrownie pompowo-szczytowe

46

.

43

W 2005 roku sektor energetyki wiatrowej dosta

á doÞ nansowanie w wysokoĞci 1 mld 322

mln UAH, a w 2010 doÞ nansowanie zwiĊkszone do 5 mld 24 mln UAH. Zob. ibidem, s. 147.

44

W 2012 roku moc elektrowni wiatrowych wynosi

áa 301 MW, z tego 276 MW pozyska-

nej energii by

áo podáączone do sieci przesyáowych. 192 MW energii generowane byáo przez pry-

watne elektrownie, a tylko 84 MW przez pa

Ĕstwowe. Zob. Rozwój sektora energetyki wiatrowej

na Ukrainie w 2012 r., http://www.kiev.trade.gov.pl/ (dost

Ċp: 21.05.2013).

45

Inwestycja jest realizowana przez rodzimego inwestora – spó

ákĊ Wind Power LCC,

której plany projektów wiatrowych przewiduj

ą pozyskanie 1,2 GW energii. Zob. Powstanie naj-

wi

Ċksza farma wiatrowa na Ukrainie, http://gramwzielone.pl/energia-wiatrowa/6271/powstanie-

-najwieksza-farma-wiatrowa-na-ukrainie (dost

Ċp: 22.05.2013).

46

Hydroelectric Power Plants in Ukraine, http://www.industcards.com/hydro-ukraine.htm

(dost

Ċp: 02.09.2014).

87

UKRAI

ēSKIE PRÓBY DYWERSYFIKACJI ħRÓDEà ENERGII I DOSTAW...

W uniezale

Īnieniu siĊ Ukrainy od importowanych surowców energetycz-

nych istotne jest tak

Īe wykorzystanie urządzeĔ termicznych, które umoĪliwiają

pozyskanie energii s

áonecznej. Na Krymie i w póánocnej czĊĞci Ukrainy na 1 m³

powierzchni,

Ğrednia roczna suma promieniowania sáonecznego moĪe wynosiü

od 1070 kWh/m³ do 1400 kWh/m³, tym samym przewy

Īszając potencjaá Nie-

miec i Polski

47

. W 2011 roku zosta

áa ukoĔczona budowa najwiĊkszej elektrowni

s

áonecznej w Europie Wschodniej, zlokalizowanej na Krymie (w Okhotniko-

wie), której moc jest w stanie pokry

ü zapotrzebowanie na prąd elektryczny dla

20 tysi

Ċcy gospodarstw

48

. Jednak

Īe ostatnie wydarzenia, jakie miaáy miejsce

na Krymie, podwa

Īyáy szanse Ukrainy na stanie siĊ pionierem w pozyskiwaniu

energii wiatrowej. W dalszym ci

ągu rząd ukraiĔski stara siĊ zwiĊkszyü nieza-

le

ĪnoĞü energetyczną Ukrainy i w tym celu wprowadziá specjalny system taryf

dla inwestorów. Sprzeda

Ī „zielonej energii” przez 20 lat bĊdzie obowiązywaáa

na sta

áych i preferencyjnych stawkach. Prognozuje siĊ, Īe na Ukrainie do 2015

roku moc produkowanej energii solarnej ma wynie

Ğü ponad 1 GW i bĊdzie to

2% obecnego potencja

áu ukraiĔskiej elektroenergetyki

49

.

Pr

ĊĪnie rozwijający siĊ sektor bioenergetyczny jest szansą na zwiĊkszenie

efektywno

Ğci gospodarki energetycznej Ukrainy. Uprawie roĞlin, które mogą

by

ü w caáoĞci lub czĊĞciowo przeznaczane na produkcjĊ biomasy, towarzyszą

doskona

áe warunki glebowe i klimatyczne. Jednak wiĊkszoĞü zaplanowanych

projektów w tym kierunku pozostaje niezrealizowana – wynika to z sytuacji

politycznej i ma

áej iloĞci podejmowanych inicjatyw. Zagraniczni inwestorzy

widz

ą jednak ogromny potencjaá energetyczny Ukrainy, a z roku na rok sukce-

sywnie wzrasta moc wyprodukowanej energii ze

Ĩródeá odnawialnych.

UKRAINIAN POLICY OF ENERGY SUPPLIES’ DIVERSIFICATION

Summary. The search for the new sources of energy to secure energy security is one of the most

important objectives of state policy in the 21

st

century. Ukraine, as a state created after the collapse

of the Soviet Union, suffers from a problem of addiction to energy supplies from a single source,

the Russian Federation. The projects to diversify Ukraine’s energy resources are reasonable

attempt to mitigate Russia’s inß uence on state policy.

Key words: Ukraine, diversi

Þ cation, renewable energy, shale gas, LNG terminal

47

ĝrednia roczna suma promieniowania sáonecznego na 1 m³ dla Niemiec wynosi 1000

kWh/m³, a dla Polski 1080 kWh/m³. Zob. K. Potyahaylo, op. cit., s. 148.

48

Jest to moc wi

Ċksza o 80 razy od podáączonych do sieci elektrowni solarnych w Pol-

sce. Zob. Najwi

Ċksza elektrownia sáoneczna w Europie Wschodniej powstaáa na Krymie, http://

www.reo.pl/najwieksza-elektrownia-sloneczna-w-europie-wschodniej-powstala-na-krymie

(dost

Ċp: 22.05.2013).

49

Ukraina: Najatrakcyjniejszy rynek fotowoltaniczny w Europie, http://gramwzielone.pl

/energia-sloneczna/2613/ukraina-najatrakcyjniejszy-rynek-fotowoltaiczny-w-europie(dost

Ċp:

23.05.2013).

88

Adriana Rybak, Justyna Solarz

Wyszukiwarka

Podobne podstrony:

2014 vol 09 UE i FR PORÓWNANIE SKUTECZNOŚCI PROWADZENIA POLITYKI BEZPIECZEŃSTWA ENERGETYCZNEGO [NABU

2014 vol 09 RYNEK ENERGII ELEKTRYCZNEJ LITWY A BEZPIECZEŃSTWO ENERGETYCZNE

2014 vol 09 POTENCJAŁ I POLITYKA ENERGETYCZNA EUROAZJATYCKIEJ WSPÓLNOTY GOSPODARCZEJ

2014 vol 09 POLITYKA BEZPIECZEŃSTWA ENERGETYCZNEGO UNII EUROPEJSKIEJ W REGIONIE MORZA KASPIJSKIEGO

2014 vol 09 PROBLEM BEZPIECZEŃSTWA ENERGETYCZNEGO W KONFLIKCIE ROSYJSKO CZECZEŃSKIM

2014 vol 09 STRATEGIA ENERGETYCZNA CHIN WOBEC AZJI CENTRALNEJ KONSEKWENCJE DLA EUROPY

DGP 2014 06 09 rachunkowosc i audyt

2014 11 09 ZUSO Ćwiczenie 04

2014 05 09 decyzja zmainy terminarzy podpisanaid 28403

LAK 2013 2014 punktacja 2014 06 09

PG 2014 07 09 Russia Favorability

Ecumeny and Law 2014 Vol 2 Sovereign Family

2014 06 09 Płatek

2014 04 09 Hartman

JG O Pils 09 Ukraina

więcej podobnych podstron