„Projekt wspó

łfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Damian Ostrowski

Stosowanie procedur obowiązujących

w międzynarodowym obrocie towarów 342[02].Z1.02

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2006

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

dr inż. Marek Młyńczak

dr inż. Stanisław Kwaśniowski

Opracowanie redakcyjne:

mgr inż. Halina Bielecka

Konsultacja:

mgr inż. Halina Bielecka

Korekta:

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 342[02].Z1.02

„Stosowanie procedur obowiązujących w międzynarodowym obrocie towarów” zawartego

w modułowym programie nauczania dla zawodu technik spedytor.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2006

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Materiał nauczania

7

4.1. Unormowania prawne dotyczące działalności spedytora

7

4.1.1. Materiał nauczania

7

4.1.2. Pytania sprawdzające

9

4.1.3. Ćwiczenia

9

4.1.4. Sprawdzian postępów

10

4.2. Krajowe i międzynarodowe organizacje zrzeszające spedytorów

11

4.2.1. Materiał nauczania

11

4.2.2. Pytania sprawdzające

13

4.2.3. Ćwiczenia

13

4.2.4. Sprawdzian postępów

14

4.3. Uwarunkowania handlu zagranicznego

15

4.3.1. Materiał nauczania

15

4.3.2. Pytania sprawdzające

17

4.3.3. Ćwiczenia

17

4.3.4. Sprawdzian postępów

18

4.4. Międzynarodowe regulacje kontraktowe

19

4.4.1. Materiał nauczania

19

4.4.2. Pytania sprawdzające

22

4.4.3. Ćwiczenia

22

4.4.4. Sprawdzian postępów

24

4.5. Warunki płatności w handlu zagranicznym

25

4.5.1. Materiał nauczania

25

4.5.2. Pytania sprawdzające

30

4.5.3. Ćwiczenia

4.5.4. Sprawdzian postępów

5. Sprawdzian osiągnięć

6. Literatura

30

32

33

37

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w kształtowaniu umiejętności stosowania procedur

obowiązujących w międzynarodowym obrocie towarów, zwracając szczególną uwagę na

działalność transportowo-spedycyjną.

Poradnik ten zawiera:

1. Wymagania wstępne, czyli wykaz niezbędnych umiejętności, które powinieneś opanować,

aby przystąpić do realizacji programu jednostki modułowej.

2. Cele kształcenia programu jednostki modułowej.

3. Materiał nauczania (rozdział 4), który umożliwia samodzielne przygotowanie się

do wykonania ćwiczeń i zaliczenia sprawdzianów. Obejmuje on również ćwiczenia, które

zawierają:

−

wskazówki potrzebne do realizacji ćwiczenia. Jeżeli masz trudności ze zrozumieniem

tematu lub ćwiczenia, to poproś nauczyciela o wyjaśnienie i ewentualne sprawdzenie,

czy dobrze wykonujesz daną czynność,

−

pytania sprawdzające wiedzę potrzebną do wykonania ćwiczenia,

−

sprawdzian postępów.

4. Zestaw

pytań

testowych

sprawdzających

opanowanie

wiedzy

i umiejętności z zakresu całej jednostki. Zaliczenie tego testu jest dowodem osiągnięcia

umiejętności określonych w tej jednostce modułowej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

Schemat układu jednostek modułowych

342[02].Z1

Podstawy działalności spedytora

342[02].Z1.01

Stosowanie przepisów prawa

w działalności spedycyjnej

342[02].Z1.02

Stosowanie procedur obowiązujących

w międzynarodowym obrocie towarów

342[02].Z1.04

Prowadzenie rachunkowości

342[02].Z1.03

Wykonywanie prac biurowych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej uczeń powinien umieć:

−

definiować pojęcie spedycja,

−

interpretować podstawowe przepisy prawne związane z pracą spedytora,

−

rozróżniać formy prawno – organizacyjne podmiotów gospodarczych,

−

interpretować wiedzę ekonomiczną powiązaną z procesami spedycyjnymi,

−

wyszukiwać informacje,

−

analizować dokumenty spedycyjne,

−

wypełniać dokumenty spedycyjne.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

−

określić prawa i obowiązki spedytora,

−

zinterpretować ogólne przepisy regulujące stosunki między spedytorem a zleceniodawcą,

−

rozpoznać przeszkody w wykonywaniu czynności spedycyjnych,

−

sformułować cele i zadania międzynarodowych organizacji spedytorów,

−

scharakteryzować działalność krajowego zrzeszenia spedytorów,

−

zidentyfikować

standaryzowane

dokumenty

spedytorskie

stosowane

w międzynarodowym obrocie towarów,

−

wyjaśnić

znaczenie

standaryzacji

dokumentów

spedytorskich

stosowanych

w międzynarodowym obrocie towarów,

−

określić czynności wykonywane w ramach transakcji w handlu zagranicznym,

−

scharakteryzować etapy i rodzaje transakcji handlowej,

−

ustalić kryteria wyboru formy prowadzenia działalności handlowej z zagranicą,

−

zastosować

wzorcowe

rozwiązania

ograniczające

wystąpienie

ryzyka

w międzynarodowej wymianie handlowej,

−

zidentyfikować ryzyko i oszacować wielkość możliwych strat,

−

określić zasady zawierania kontraktów na podstawie dowolnych formuł,

−

zastosować obowiązujące w handlu zagranicznym procedury zapłaty za usługi,

−

zinterpretować międzynarodowe wykładnie formuł handlowych Incoterms,

−

obliczyć koszty odprawy celnej według formuł Incoterms,

−

określić warunki płatności w handlu zagranicznym zawarte w kontrakcie,

−

scharakteryzować wspólnotową procedurę celna stosowaną w transporcie drogowym,

kolejowym, lotniczym i morskim.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Unormowania prawne dotyczące działalności spedytora

4.1.1. Materiał nauczania

Umowa spedycji według Kodeksu Cywilnego

W jednostce modułowej „Stosowanie przepisów prawa w działalności spedycyjnej”

zostały podane podstawowe przepisy prawne dotyczące działalności spedytora. Naczelnym

aktem prawnym normującym stosunek prawny między spedytorem a zleceniodawcą usługi

jest kodeks cywilny. Kodeks cywilny definiuje w sposób bardzo ogólny usługę spedycyjną.

Zakres takiej usługi dotyczy właściwie wszystkiego, co jest związane z przewozem przesyłki.

Dla prawidłowego znaczenia procesu spedycyjnego i roli spedytora, zostały omówione

czynności wynikające z umowy spedycji. W związku z szerokim pojęciem umowy spedycji

nie jest możliwe wymienienie wszystkich czynności, dlatego zostaną przytoczone jedynie

najważniejsze:

−

prowadzenie poradnictwa spedycyjnego w zakresie udzielania rad przedsiębiorcom

w wyborze środka transportu, ustalenia trasy przewozu ładunku itp.,

−

kompleksowe zorganizowanie przewozu ładunku od momentu wydania ładunku przez

dostawcę, aż po moment dostarczenia ładunku do odbiorcy,

−

zawierania umów z przewoźnikami oraz innymi przedsiębiorcami biorącymi udział

w procesie spedycyjnym,

−

kompleksowa obsługa dokumentacji koniecznej w procesie spedycyjnym,

−

organizowanie czynności związanych z obsługą celną, weterynaryjną, itp.,

−

ubezpieczenie ładunku w zależności od zlecenia,

−

monitorowanie całego procesu spedycyjnego pod względem właściwego wykonania

zlecenia,

−

regulowanie wszelkich należności dotyczących procesu spedycyjnego,

−

obsługa transakcji zagranicznych,

−

obsługa procesu logistycznego,

−

opracowanie koncepcji przewozu dla ładunków ponadgabarytowych i niebezpiecznych.

Do zawarcia umowy spedycji dochodzi w momencie przyjęcia przez spedytora zlecenia

spedycyjnego. Zlecenie spedycyjne to dokument, na podstawie, którego spedytor przyjmuje

wykonanie zlecenia spedycyjnego. Zlecenie spedycyjne powinno zawierać wszelkie

informacje potrzebne do przeprowadzenia zlecenia spedycyjnego, np.: dane dotyczące

ładunku i jego właściwości, dane przewozowe, itp. Istotą zlecenia spedycyjnego jest brak

odpowiedzialności ze strony spedytora w kwestii niekompletnych danych. Za te braki

odpowiada zleceniodawca usługi.

Nawiązanie stosunku prawnego niesie ze sobą powstanie praw i obowiązków leżących

zarówno po stronie spedytora, jak i po stronie zleceniodawcy usługi.

Generalnie rzecz biorąc, na spedytorze ciąży obowiązek wykonania zlecenia

spedycyjnego w sposób staranny i zgodny z interesem zleceniodawcy. Powinien on

wykonywać szczegółowo zawarte w umowie postanowienia. W przypadku wystąpienia

trudności podczas realizacji umowy spedycyjnej, powinien on niezwłocznie zawiadomić

o tym swojego zleceniodawcę celem dalszego ustalenia działania w nowej sytuacji. Jeżeli

kontakt ze zleceniodawcą jest niemożliwy, spedytor powinien postępować kierując się

dobrem nadawcy. Szczegółowe obowiązki spedytora wynikają z zapisów umowy, jednak

można na podstawie przepisów prawa cywilnego wymienić te najistotniejsze:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

−

podejmowanie działań zmierzających do odzyskania nienależnie pobranych sum

pieniężnych z tytułu umowy spedycji przez uczestników procesu spedycyjnego,

−

podejmowanie czynności związanych z dbaniem o interesy zleceniodawcy,

−

zakaz używania przez spedytora we własnym interesie rzeczy i pieniędzy powierzonych

przez zleceniodawcę,

−

udzielanie na bieżąco informacji dotyczących przebiegu procesu spedycyjnego.

Do najważniejszych praw wynikających z podpisania umowy spedycji należą:

−

wynagrodzenie za przeprowadzenie procesu spedycyjnego,

−

zwrot poniesionych wydatków, które spedytor poczynił w celu należytego wykonania

zlecenia np. dodatkowe opłaty, które wystąpiły w procesie spedycyjnym a nie były

możliwe do przewidzenia w momencie podpisywania umowy,

−

pobieranie zaliczek,

−

jeżeli zleceniodawca nie jest w stanie pokryć należności za proces spedycyjny

to spedytorowi przysługuje ustawowe prawo zastawu na przesyłce tzn. spedytor może

wstrzymać kontynuację przewozu ładunku do czasu uregulowania należności.

Ogólne Polskie Warunki Spedycyjne (OPWS 2002)

Istotnym dokumentem prawnym, który może regulować obowiązki i prawa stron procesu

spedycyjnego jest zbiór przepisów, który został opracowany przez Polską Izbę Spedycji

i Logistyki oraz Krajową Izbę Gospodarczą. OPWS mają charakter fakultatywny, co oznacza,

że stosowane zasady obowiązują wówczas, kiedy strony umówią się, co do zasady

stosowania. OPWS bazują na rozwiązaniach kodeksu cywilnego, jak również na własnych

ustaleniach.

OPWS składa się z piętnastu części:

−

Przepisy ogólne – normują podstawowe zasady obowiązywania OPWS, normują strony

stosunku prawnego, obowiązki stron itp.

−

Oferty – przedstawiają ważność oferty złożonej przez spedytora, możliwość jej korekty,

itp.

−

Umowa spedycji – koresponduje z umową spedycji zawartą w kodeksie cywilnym.

−

Zlecenie spedycyjne – ogólne zasady dotyczące zlecenia spedycyjnego jak również prawa

i obowiązki spedytora.

−

Wykonanie zlecenia – sposób i odpowiedzialność spedytora za należyte wykonanie

zlecenia spedycyjnego.

−

Ubezpieczenia – zapisy normują zasady ubezpieczenia ładunku.

−

Składowanie – normowane są prawa i obowiązki względem składowania

(magazynowania) ładunku.

−

Przeszkody w wykonywaniu czynności spedycyjnych – część ta reguluje prawa

i obowiązki spedytora w przypadku wystąpienia przeszkód w wykonywaniu czynności

spedycyjnej.

−

Wynagrodzenie spedytora, zwrot poniesionych kosztów – część ta omawia całokształt

spraw związanych z wynagrodzeniem spedytora i zwrotu poniesionych kosztów.

−

Odpowiedzialność spedytora z tytułu niewykonania, bądź nienależytego wykonania,

usługi spedycyjnej.

−

Ograniczenia i wyłączenia odpowiedzialności spedytora – w tej części wymienione są

przypadki, które zwalniają spedytora z odpowiedzialności w procesie spedycyjnym.

−

Reklamacje – część ta opisuje sposób wnoszenia reklamacji przez zleceniodawcę usługi

spedycyjnej.

−

Prawo zastawu i zatrzymania – cześć ta określa, w jakich okolicznościach przysługuje

spedytorowi prawo zastawu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

−

Przedawnienie – część ta normuje termin przedawnienia roszczeń z umowy spedycji.

−

Rozstrzyganie sporów i prawo właściwe – w części tej uregulowano, jaki sąd będzie

rozstrzygał spory wynikające z umów spedycji. Dodatkowo wskazano, że spory te będą

podlegać rozstrzygnięciu przez Sąd Polubowny, który znajduje się przy Polskiej Izbie

Spedycji i Logistyki w Gdyni.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie czynności zaliczysz do czynności spedytora?

2. Jakie są prawa i obowiązki spedytora dotyczące umowy spedycji?

3. Co to jest zlecenie spedycyjne?

4. Co to są Ogólne Polskie Warunki Spedycji?

5. Co to znaczy, że OPWS jest fakultatywny w stosowaniu?

6. Z ilu części składa się OPWS?

4.1.3. Ćwiczenia

Ćwiczenie 1

Firma Drukarki Polska, ul. Krakowska 25, 65-259 Wrocław zleca opracowanie trasy

przejazdu ładunku (100 szt. drukarek) z Wrocławia do odbiorcy w Londynie – OldCopy,

King Street 256 78WER Londyn. Zleceniodawca prosi o ubezpieczenie ładunku. Sporządź

własną umowę spedycji.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w Internecie przykładową umowę spedycji,

2) wydrukować umowę,

3) zapoznać się z zamieszczonymi elementami umowy,

4) sporządzić własną umowę spedycji do danych zawartych w zadaniu,

5) przedyskutować rozwiązanie na forum grupy.

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu i do drukarki.

Ćwiczenie 2

Odpowiadając na pytania dokonaj interpretacji Ogólnych Polskich Warunków

Spedycyjnych (OPWS 2002).

1. Jakie dane powinny być zawarte w zleceniu spedycyjnym?

2. Określ przeszkody w wykonywaniu czynności spedycyjnej.

3. Określ zasady naliczania wynagrodzenia spedytora oraz kosztów poniesionych przy

realizacji zlecenia spedycyjnego.

4. Określ zasady odpowiedzialności spedytora.

5. Wymień przypadki, w których spedytor nie ponosi odpowiedzialności za realizację

umowy spedycji.

6. Określ zasady wnoszenia reklamacji przez zleceniodawcę.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z treścią OPWS,

2) zapisać odpowiedzi na pytania,

3) przedyskutować rozwiązanie na forum grupy.

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu.

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) omówić przepisy prawne dotyczące zawierania umów spedycji?

¨ ¨

2) zinterpretować przepisy prawne?

¨ ¨

3) sporządzić przykładową umowę spedycji?

¨ ¨

4) zdefiniować prawa i obowiązki spedytora?

¨ ¨

5) rozpoznać przeszkody w wykonywaniu czynności spedycyjnych?

¨ ¨

6) wymienić sytuacje, które zwalniają z odpowiedzialności spedytora?

¨ ¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

4.2. Krajowe i międzynarodowe organizacje zrzeszające

spedytorów

4.2.1. Materiał nauczania

Polskie organizacje zrzeszające firmy spedycyjne

W 1993 roku powstał Polski Związek Spedytorów Międzynarodowych (PZSM)

z siedzibą w Gdyni. Głównym celem związku było:

−

reprezentowanie interesów polskich przedsiębiorstw spedycyjnych wobec organów

władzy i administracji państwowej,

−

reprezentowanie Polski w stosunkach z międzynarodowymi organizacjami spedycji,

−

kształtowanie zasad etyki zawodowej,

−

prowadzenie poradnictwa związanego ze spedycją dla swoich członków,

−

współdziałanie przy tworzeniu podstaw prawnych działalności spedycyjnej,

−

prowadzenie działalności edukacyjnej poprzez organizację wykładów, szkoleń itp.

−

prowadzenie biblioteki z literaturą fachową.

W 2001 roku postanowiono przekształcić związek w organizację działającą na podstawie

przepisów o izbach gospodarczych, co oznacza możliwość szerszego i skuteczniejszego

działania na arenie krajowej i międzynarodowej. Formalnie od 1 lutego 2002 roku

następczynią PZSM jest Polska Izba Spedycji i Logistyki w Gdyni.

PISiL jest największą i najważniejszą instytucją reprezentującą przedsiębiorstwa

spedycyjne w Polsce. Oprócz PISiL istnieją również inne organizacje o mniejszej skali

działalności, do nich należą:

−

Krajowa Izba Gospodarki Morskiej,

−

Zrzeszenie Międzynarodowych Przewoźników Drogowych,

−

Stowarzyszenie Pro – Logistyka,

−

Pomorskie Stowarzyszenie Przewoźników Drogowych,

−

Ogólnopolskie Zrzeszenie Agencji Celnych.

Międzynarodowe organizacje spedycyjne

Organizacją zrzeszającą europejskie stowarzyszenia przedsiębiorstw spedycyjnych jest

CLECAT – European Association for Forwarding, Transport, Logistic and Customs Servives.

CLECAT została założona w 1958 roku w Brukseli. Reprezentuje ok. 19 000 firm,

zatrudniających około 1 000 000 osób. Do organizacji należą następujące krajowe

stowarzyszenia, pochodzące z: Malty, Wielkiej Brytanii, Węgier, Portugalii, Belgii,

Hiszpanii, Danii, Niemiec, Estonii, Włoch, Holandii, Grecji, Polski, Szwecji, Czech, Francji,

Słowacji, Bułgarii, Rumunii, Turcji, Ukrainy, Norwegii, Szwajcarii.

Celem działalności stowarzyszenia jest promocja i ochrona interesów członków

stowarzyszenia, w kontaktach z europejskimi instytucjami. CLECAT działa na arenie ochrony

środowiska, jak i zapewnienia bezpieczeństwo obrotu międzynarodowego.

Ogólnoświatową organizacją zrzeszającą stowarzyszenia przedsiębiorstw spedycyjnych

jest FIATA, która została założona 31 marca 1926 roku w Wiedniu. FIATA jest pozarządową

organizacją reprezentującą ok. 40 000 firm spedycyjnych i logistycznych z całego świata,

zatrudniających ok. 10 000 000 pracowników w 150 krajach. Zasięg działalności FIATA jest

ogromny. Organizacja jest stałym członkiem wielu międzynarodowych organizacji między

innymi Narodów Zjednoczonych, Międzynarodowej Organizacji Handlu.

Głównymi celami działalności FIATA są:

−

koordynacja działań izb spedycyjnych na arenie międzynarodowej,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

−

reprezentowanie, promocja i ochrona interesów gałęzi transportowej poprzez uczestnictwo

jako organ doradczy i ekspercki w międzynarodowych organizacjach,

−

polepszenie jakości usług w systemie międzynarodowej spedycji poprzez promocję

zunifikowanych dokumentów dotyczących transakcji,

−

zwiększenie efektywności urządzeń wspomagających międzynarodowy obrót ładunków

poprzez system EDI.

Dokumenty FIATA

Jednym z najważniejszych dokonań FIATA było stworzenie gamy dokumentów

ułatwiających przemieszczanie ładunków na rynkach międzynarodowych. FIATA opracowała

ujednolicone dokumenty spedytorskie, które umożliwiają sprawną i kompleksową obsługę

obrotu towarowego.

Pełny zestaw dokumentów obejmuje:

FBL – zbywalny multimodalny konosament – umożliwia spedytorowi występowanie w roli

przewoźnika morskiego w przewozach w relacji port – port oraz operatora

multimodalnego, oferującego kompleksową usługę przemieszczania towaru od miejsca

jego produkcji do ostatecznego miejsca przeznaczenia, bez względu na to, iloma i jakimi

środkami transportu, towar ten będzie przewożony.

FIATA FCR – spedytorskie zaświadczenie przejęcia towaru – jest dokumentem wystawionym

przez spedytora, w którym spedytor potwierdza, że przejął w pieczę określony towar,

z nieodwracalnym zleceniem jego dostarczenie do odbiorcy.

FIAT FCT – spedytorskie zaświadczenie transportowe – dokument jest wystawiany przez

spedytora, w którym spedytor potwierdza, że określoną w dokumencie przesyłkę przyjął

z zobowiązaniem dostarczenia do określonego odbiorcy.

AIR WAYBILL – lotniczy list przewozowy – wystawiony przez spedytora w transporcie

lotniczym ładunków.

FWB – niezbywalny, multimodalny list przewozowy – dokument wystawiony w transporcie

multimodalnym.

FWR – kwit składowy – wystawiany przez spedytora w sytuacji, kiedy spedytor świadczy

usługę składowania ładunku.

FIATA SDT – deklaracja załadowcy dotycząca przewozu towarów niebezpiecznych –

dokument dotyczy przewozów towarów niebezpiecznych.

FIATA SIC – certyfikat załadowcy dotyczący wagi towaru w kontenerze – dokument dotyczy

kontenerów wysyłanych do i ze Stanów Zjednoczonych. Istota tego dokumentu wynika

z innej metody obliczania ciężkości konteneru.

FFI – zlecenie spedycyjne – dokument, w którym powinny się znaleźć najważniejsze dane

dotyczące umowy spedycyjnej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie znasz polskie organizacje zrzeszające spedytorów?

2. Jakie są cele działalności Polskiej Izby Spedycji i Logistyki?

3. Co to jest CLECAT?

4. Co to jest FIATA?

5. Jakie są cele działalności FIATA?

6. Jakie korzyści wynikają z unifikacji dokumentów przeprowadzonych przez FIATA?

4.2.3. Ćwiczenia

Ćwiczenie 1

W poniższej tabeli określ cele działalności organizacji oraz korzyści wynikające dla

przedsiębiorców z przynależności do Polskiej Izby Spedycji i Transportu.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z zasadami działalności organizacji PISiL,

2) wyszukać stronę internetową organizacji PISiL,

3) w poniższej tabeli wypisać cele działalności organizacji oraz korzyści wynikające dla

przedsiębiorców z przynależności do PISiL,

4) przedyskutować rozwiązanie na forum grupy.

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu.

Ćwiczenie 2

Wyszukaj w Internecie 3 dowolne dokumenty FIATA i określ ich najważniejsze cechy.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z treścią materiału nauczania dotyczącego dokumentów FIATA,

2) odnaleźć w Internecie dokumenty FIATA,

3) wybrać dowolne trzy dokumenty FIATA,

4) określić najważniejsze cechy tych dokumentów,

5) przedyskutować rozwiązanie na forum grupy.

Cele działalności PISiL.

Korzyści dla spedytorów

wynikające z członkostwa

w PISiL

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu.

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) analizować działalność organizacji zrzeszających spedytorów?

¨ ¨

2) wskazać korzyści wynikające z przynależności do tych organizacji?

¨ ¨

3) zinterpretować podstawowe zapisy dotyczące dokumentów FIATA?

¨ ¨

4) wyszukać informacje dotyczące spedycji?

¨ ¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

4.3. Uwarunkowania handlu zagranicznego

4.3.1. Materiał nauczania

Handel zagraniczny to odpłatna wymiana towarów i usług pomiędzy podmiotami

umiejscowionymi na różnych obszarach celnych. Najważniejszym przejawem działalności

międzynarodowej jest różnorodność i wielkość zawieranych transakcji.

Istota transakcji handlowej

Pojęcie transakcji bywa w praktyce bardzo różnorodnie rozumiane. Najczęściej termin

ten używany jest zamiennie z innymi terminami: umowa, kontrakt, efekt negocjacji, itp.

Transakcja w handlu zagranicznym to działania, które zmierzają do zawarcia kontraktu

(umowy kupna – sprzedaży) i jego realizacji. W trakcie realizacji kontraktu można wymienić

różne fazy i czynności związane przebiegiem całego procesu.

FAZA I – przygotowanie transakcji, które obejmuje:

−

zebranie informacji na temat ewentualnych nabywców naszych towarów,

−

przesłanie ofert lub zapytań ofertowych jak również materiałów reklamowych lub próbek,

−

przeprowadzenie wstępnych rozmów handlowych.

FAZA II – zawarcie transakcji:

−

zawarcie kontraktu,

−

zawarcie innych umów, np. z pośrednikami.

FAZA III- realizacja transakcji:

−

zlecenie spedycji,

−

ubezpieczenia,

−

uzyskanie pozwoleń na przywóz lub wywóz (w zależności od potrzeb),

−

przygotowanie ładunku do wysyłki lub przygotowanie się do odbioru ładunku,

−

wystawienie wymaganych dokumentów,

−

dostawa lub odbiór ładunku,

−

zapłata za towar.

FAZA IV – rozliczenie, likwidacja i kontrola transakcji:

−

ustalenie zgodności dokumentów ze stanem faktycznym,

−

archiwizowanie dokumentów.

Rodzaje transakcji w handlu zagranicznym

Najstarszą i najprostszą transakcją w handlu zagranicznym jest tzw. transakcja barterowa

(towar za towar). W tej transakcji występują dwie strony po jednej z każdego kraju, wymiana

towarowa polega na dostarczeniu ładunku o takiej samej wartości. Współczesne transakcje

barterowe znajdują zastosowanie w ramach tzw. porozumień międzyrządowych. Oznacza to,

że na podstawie podpisanego protokołu handlowego określa się kontyngent towarów

podległych wymianie.

Nieco odmiennie od barteru przebiegają transakcje wymienne zaliczane do tzw.

transakcji iunctim, czyli wzajemnie uwarunkowanych. Wzajemne uwarunkowanie polega na

jednoczesnym uzależnieniu od siebie eksporterów i importerów. Współczesne transakcje

iunctim przybierają trzy formy:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

−

Zakup poprzedzający. Ta transakcja przybiera formę niezależnych kontraktów. Pierwszy

jest, z punktu widzenia eksportera, sprzedażą eksportową, a drugi stanowi zakup od tegoż

partnera. Każda transakcja jako przebiegająca niezależnie od drugiej jest finansowana

osobno. Połączenie obu następuje w formie dodatkowej umowy, nazywanej protokołem.

Protokoł ten warunkuje sprzedaż eksportową od uprzednio dokonanego zakupu w kraju

kontrahenta. Przykładem tego typu transakcji są stosowane zakupy lokalnych usług, np.:

turystycznych, medycznych, hotelarskich, itp.

−

Buy – back. Transakcja buy – back charakteryzuje się tym, że przedmiotem transakcji są

środki trwałe, całe wyposażenie fabryk lub technologie. Okresy realizacji tych transakcji

są bardzo długie i wynoszą maksymalnie 25 lat. Transakcja polega na tym, że

otrzymujący dany środek trwały spłaca ją produktami wytworzonymi na tych środkach

trwałych. Protokoł łączący strony kontraktu precyzyjnie warunkuje techniczną jakość,

jakie muszą osiągnąć produkty. Szczególną odmianą buy – backu jest leasing stosowany

w zamian za dostawy produktów otrzymywanych w wyniku produkcyjnego

wykorzystania udostępnionych w leasingu maszyn.

−

Offset. Transakcja offsetowa łączy w sobie transakcje zakupu poprzedzającego i buy –

back. Przedmiotem kontraktu są środki trwałe o wysokiej wartości. Sprzedaż środka

trwałego musi być poprzedzona zakupem w kraju kontrahenta technologii i produktów

służących do wytworzenia danego środka trwałego (offset bezpośredni) lub produktów

branżowych (offset pośredni). Transakcje offsetowe mają zastosowanie do obecnych

transakcji bronią i uzbrojenia. W Polsce przepisy dotyczące stosowania transakcji

offsetowych dotyczą kontraktów, których wartość przewyższa 5 000 000 euro.

Warunki prowadzenia działalności gospodarczej w sferze wymiany międzynarodowej

Zgodnie z zasadą obowiązującą w Polsce, podejmowanie i wykonywanie działalności

w handlu zagranicznym jest dozwolone dla każdego na równych zasadach. Jednocześnie ze

względu na znaczenie strategiczne dla państwa, jakim jest handel międzynarodowy,

występują pewnego rodzaju ograniczenia. Do takich ograniczeń należą: zezwolenie na

wykonywanie eksportu i importu, kontyngenty, pozwolenie na wywóz i przywóz określonych

grup towarów. Należy zaznaczyć, że integracja gospodarcza z Unią Europejską doprowadziła

do liberalizacji tych zasad.

Ryzyko w transakcjach handlu zagranicznego

Ryzyko to pojęcie z zakresu teorii decyzji, oznaczające sytuację, w której wybranie

danego wariantu pociąga za sobą możliwości wystąpienia różnych konsekwencji, znamy

jednak prawdopodobieństwa wystąpienia każdej możliwości. Niezwykle istotną czynnością

w prowadzeniu handlu zagranicznym jest oszacowanie ryzyka, czyli wyliczenie, określenie,

ocenienie stopnia zagrożenia, np. prowadzenia działalności handlowej z danym kontrahentem.

By prawidłowo oceniać ryzyko należy zidentyfikować (nazwać, wymienić, odszukać)

zagrożenia powodujące wzrost ryzyka.

Sfera handlu zagranicznego charakteryzuje się tym, że obok ryzyk typowych dla

prowadzenia działalności gospodarczej, występują także specyficzne, mające swoje źródło

w różnicach systemów politycznych, prawnych, ekonomicznych krajów, z których pochodzą

strony kontraktu. Świadomość zagrożeń związanych z realizacją transakcji eksportowej

i importowej powinna prowadzić do ograniczenia bądź nawet wyeliminowania tych zagrożeń.

W wyniku praktyki i doświadczenia uczestnicy obrotu międzynarodowego mają do

dyspozycji wiele instrumentów i rozwiązań, które umożliwiają zwiększenie bezpieczeństwa

obrotu międzynarodowego. Istotną rolę odgrywają stosowane powszechnie wzorcowe

rozwiązania, opracowane przez instytucje światowe, zainteresowane bezpieczeństwem obrotu

międzynarodowego. np. formuły handlowe Incoterms, dokumenty opracowane przez FIATA.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

W trakcie zawierania transakcji można ubezpieczyć kontrakt przed spodziewanymi

wydarzeniami. To oczywiście nie powoduje, że możemy całkowicie wyeliminować ryzyko.

Dlatego każda firma działająca w tej gałęzi biznesu powinna nauczyć się zarządzać ryzykiem,

tzn. tak działać, aby mieć świadomość występowania ryzyka i znać sposoby

zminimalizowania go.

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest handel zagraniczny?

2. Na czym polega kontrakt w handlu zagranicznym?

3. Na czym polega transakcja barterowa?

4. Na czym polega transakcja poprzedzająca?

5. Na czym polega transakcja buy – buck?

6. Na czym polega transakcja offset?

7. Na czym polega ryzyko w handlu zagranicznym?

8. Jak można zminimalizować jego wpływ na działalność handlową?

4.3.3. Ćwiczenia

Ćwiczenie 1

Jesteś producentem specjalnych opon do samochodów. Twoim zadaniem jest stworzenie

planu nawiązania kontaktu z firmami w Europie Zachodniej. Opracuj projekt realizacji prac

związanych z planem swoich działań zawierający takie elementy, jak: sposób zbierania

informacji na temat firm, które będą zainteresowane twoimi wyrobami, stwórz ofertę

handlową, reklamując swoje produkty.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania dotyczącym istoty transakcji w handlu

zagranicznym,

2) zaplanować sposób zbierania informacji,

3) przygotować ofertę handlową,

4) wykorzystując

program

komputerowy

stworzyć

plan

czynności

związanych

z przeprowadzeniem transakcji handlowej,

5) przedyskutować rozwiązanie na forum grupy.

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu.

Ćwiczenie 2

Jesteś ekspertem od spraw międzynarodowych, dostałeś zlecenia oszacowania ryzyka dla

firmy, która chce podpisać kontrakty z przedsiębiorcami z niżej wymienianych państw. Twoja

rola polega na opracowaniu możliwych ryzyk związanych z danymi krajami. Przedsiębiorcy

pochodzą z: Indonezji, Argentyny, Republiki Południowej Afryki, Afganistanu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z ryzykiem w transakcji zagranicznej,

2) określić ryzyko dla każdego kraju osobno,

3) skorzystać ze stron internetowych np. Ministerstwa Spraw Zagranicznych, na których

znajdziesz informację o ryzyku,

4) przedyskutować rozwiązanie na forum grupy.

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu.

Ćwiczenie 3

Dokonaj rozróżnienia kontraktów w handlu zagranicznym odpowiednio wypełniając

poniższą tabelę.

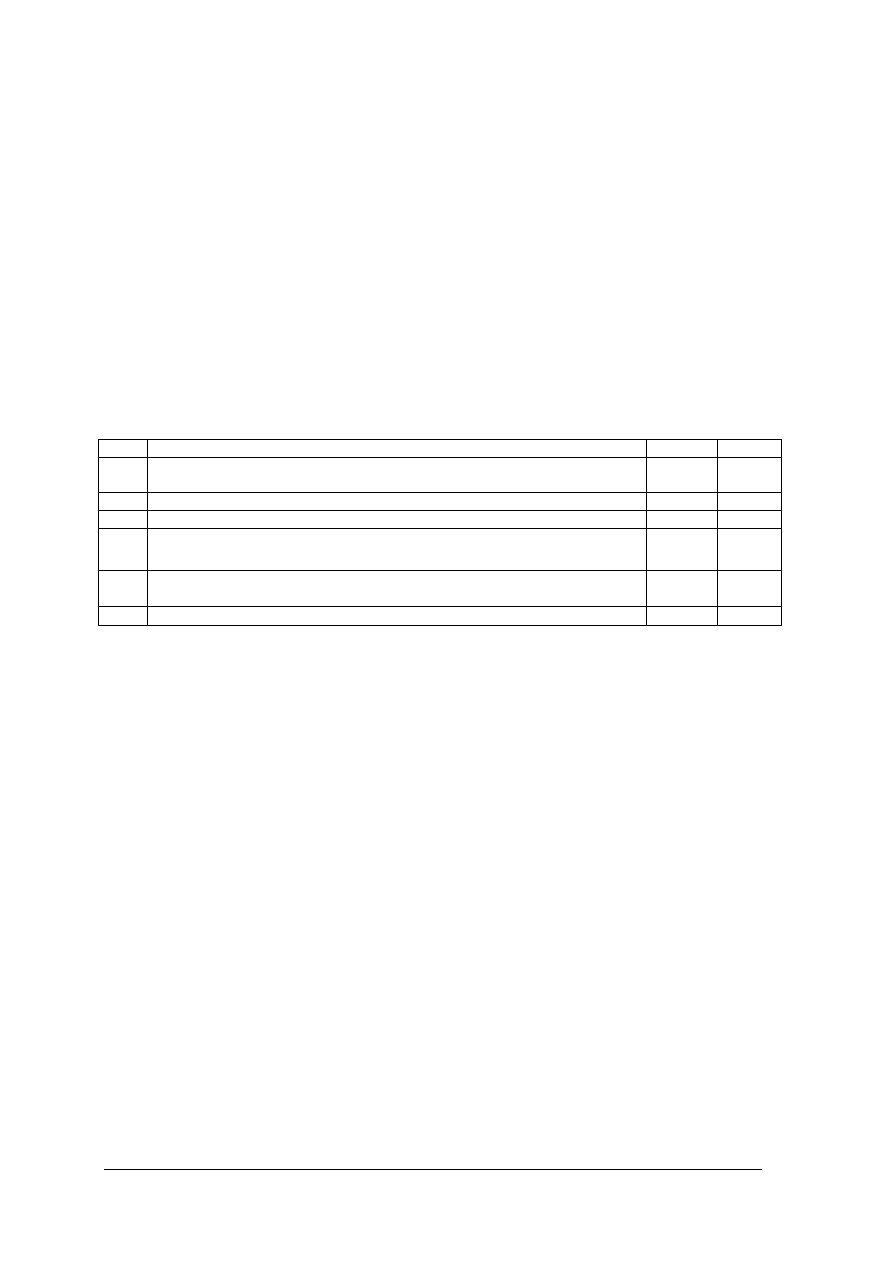

Lp.

Opis

Prawda

Fałsz

1.

Transakcja offset dotyczy środków trwałych o wartości większej niż

5 000 000zł.

2.

W transakcji barterowej występuje pieniądz

3.

Transakcje poprzedzające są wykorzystywane w handlu przygranicznym

4.

W transakcji buy – back można spłacać należność wyprodukowanymi na

zakupionych środkach trwałych produktami

.

5.

Czy w zakupie bojowych samolotów przez polski rząd wykorzystano transakcję

offset

6.

W transakcji poprzedzającej występuje tylko jeden kontrakt.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania dotyczącym kontraktów w handlu zagranicznym,

2) zaznaczyć w tabeli, czy podane zdania są prawdziwe czy fałszywe stawiając znak x

w odpowiedniej kratce.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6, pozycja 3.

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) zidentyfikować i opisać czynności w realizacji transakcji handlowej?

¨ ¨

2) interpretować ryzyko w handlu zagranicznym?

¨ ¨

3) zminimalizować ryzyko w handlu zagranicznym?

¨ ¨

4) rozróżnić transakcje w handlu zagranicznym?

¨ ¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

4.4. Międzynarodowe regulacje kontraktowe

4.1.4. Materiał nauczania

Formuły handlowe

Wzrost obrotów międzynarodowych i kontaktów zagranicznych spowodował potrzebę

zestandaryzowania języka handlowego, w celu unikania różnorodnych form interpretacji.

Decentralizacja handlu zagranicznego, włączenie w system rozliczeń instytucji bankowych

i ubezpieczeniowych, podział obowiązków i kosztów między strony kontraktu, ułatwienia

w zawieraniu kontraktów poprzez wyeliminowanie opisów, co do praw i obowiązków stron

doprowadziło do powstania formuł handlowych. Strony mogą zawierać kontrakty na

podstawie dowolnych formuł, jednak nieraz interpretacja tak samo brzmiących formuł jest

różna w poszczególnych krajach. Mogą pojawić się określenia, których znaczenie nie jest

zdefiniowane. Aby uniknąć, ewentualnych sporów i nieporozumień w trakcie realizacji

dostawy, należy stosować formuły zawarte w znanych międzynarodowych wykładniach

terminów handlowych i wyraźnie się na te powoływać. Realizacja transakcji

międzynarodowej może odbywać się sprawnie i bez trudności tylko wtedy, gdy eksporter

i importer, a także obsługujący ich ładunki spedytor, w jednakowy sposób interpretują

skrótowe formuły zawarte w kontrakcie. Strony muszą identycznie pojmować, w którym

miejscu przechodzi ryzyko uszkodzenia czy utraty towaru ze sprzedawcy na kupującego,

a także, który z nich i na jakim odcinku, organizuje transport oraz pokrywa jego koszty oraz

inne koszty związane z dostawą towaru.

Do międzynarodowych formuł handlowych powszechnie stosowanych w obrocie

międzynarodowej zaliczamy:

−

Incoterms,

−

Znowelizowane Amerykańskie Definicje w Handlu Zagranicznym ( Revised American

Foreign Trade Definitions) – RAFTD,

−

Combiterms.

Incoterms 2000

Najbardziej znaną i powszechnie używaną jest wykładnia opracowana przez

Międzynarodową Izbę Handlową w Paryżu.

Incoterms 2000 zawierają interpretacje 13 formuł. Formuły uszeregowane są w taki

sposób, że pierwsza zawiera minimum, a ostatnia maksimum obowiązków sprzedającego.

Wszystkie formuły są podzielone na cztery grupy, oznaczone literami E, F, C, D. Dla osób

zawierających kontrakt najważniejsze unormowania w Incotermsach dotyczą gestii

transportowej, a więc określenie, która ze stron kontraktu i na jakim odcinku ma obowiązek

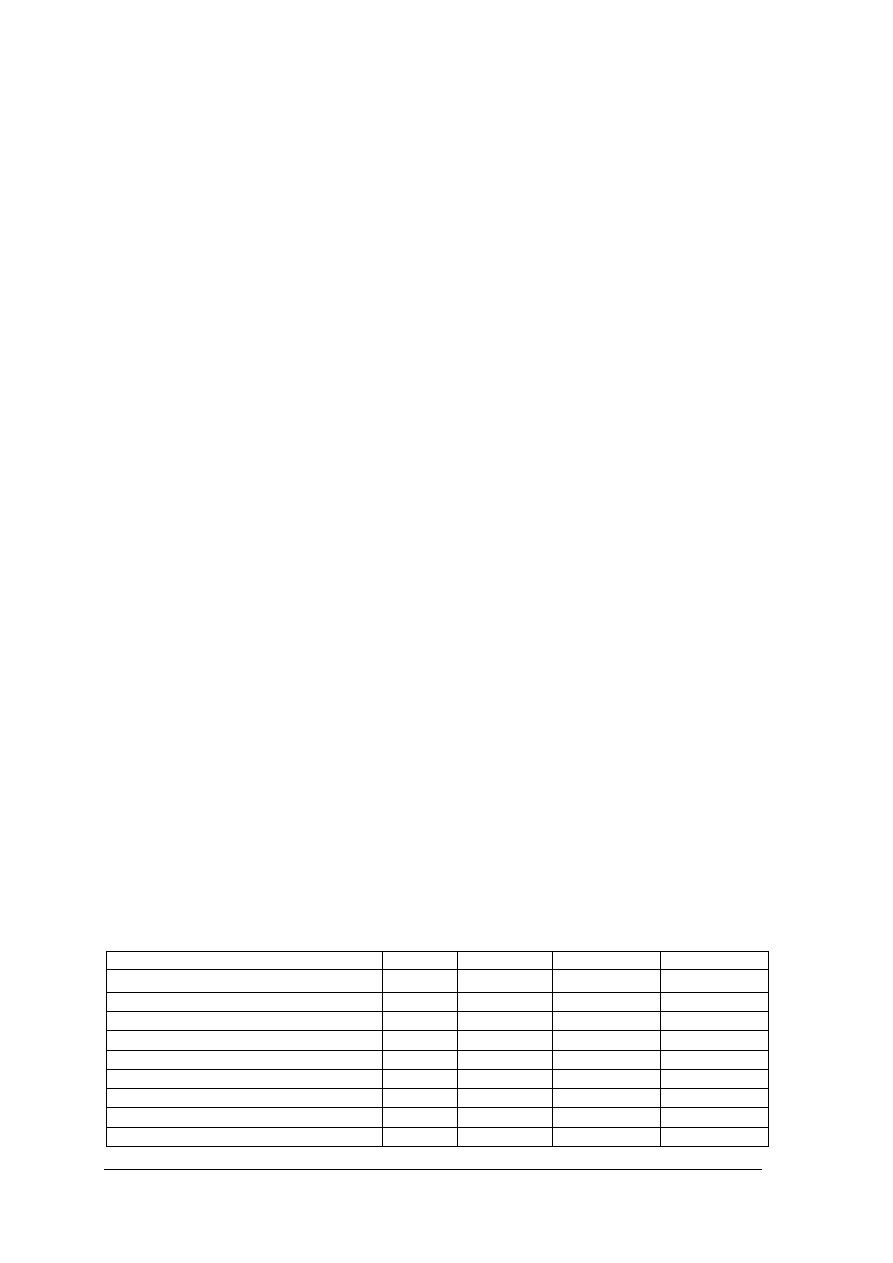

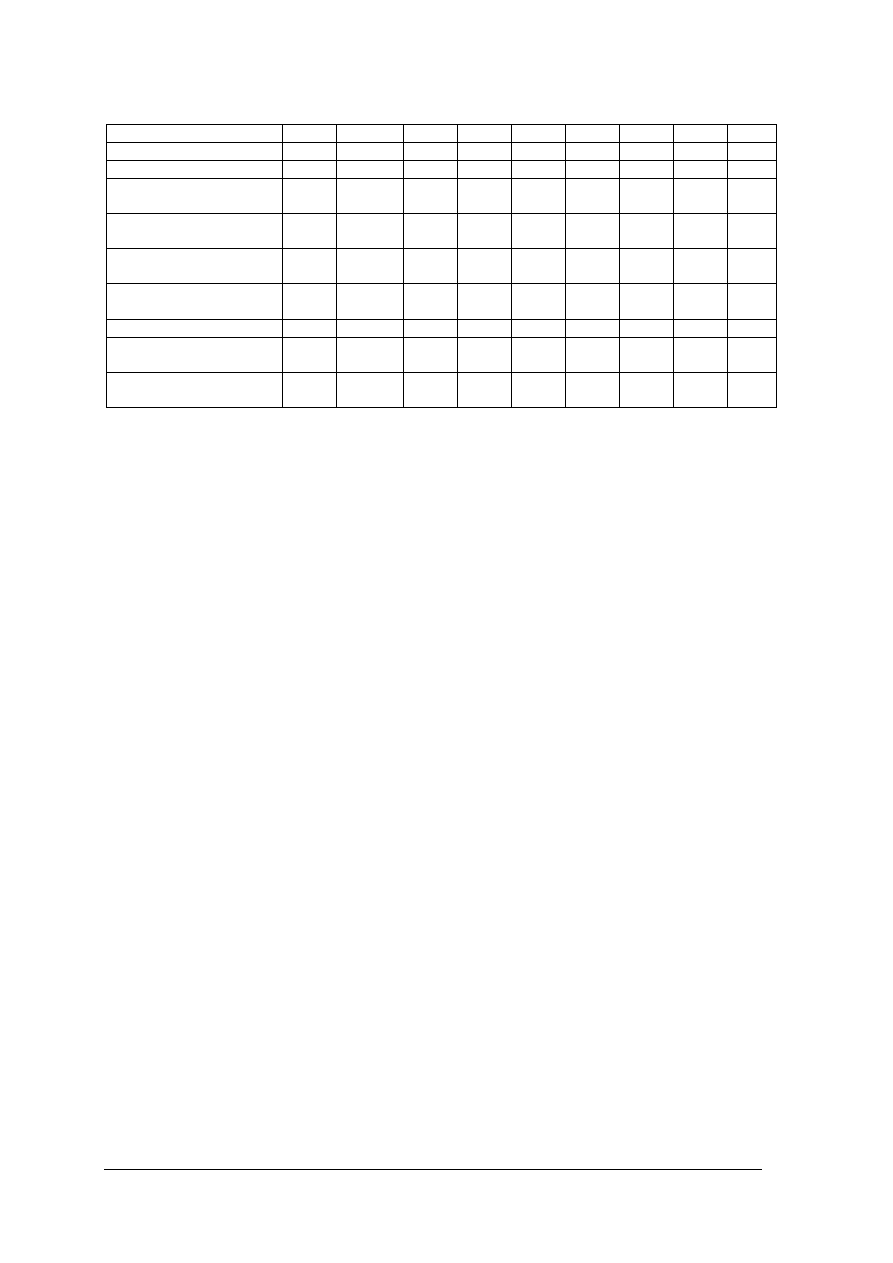

zorganizowania transportu i pokrycia jego kosztów. Niżej zaprezentowano tabelę, która

pokazuje podział obowiązku ponoszenia kosztów między nabywcą a sprzedawcą towarów

w różnych formułach Incoterms.

Tabela 1. Formuły Incoterms. [J.J.Coyle, E. J. Bardi, C.J. Langley Jr, Zarządzanie logistyczne, Polskie

Wydawnictwo Ekonomiczne, Warszawa 2002].

Koszt lub czynność

EXW

FCA

FAS

FOB

PAKOWANIE

N

S

S

S

ODPRAWA CELNA

N

S

N

S

TRANSPORT KRAJOWY

N

S

S

S

ZAŁADUNEK NA STATEK/SAMOLOT

N

N

N

S

TRANSPORT PODSTAWOWY

N

N

N

N

UBEZPIECZENIE ŁADUNKU

N

N

N

N

OPŁATY CELNE

N

N

N

N

TRANSPORT MIEDZYNARODOWY

N

N

N

N

ŚRODEK TRANSPORTU

X

X

W

W

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Ciąg dalszy Tabeli 1. Formuły Incoterms.

Koszt lub czynność

CFR

CIF

CPT

CIP

DAF

DES

DEQ

DDU

DDP

PAKOWANIE

S

S

S

S

S

S

S

S

S

ODPRAWA CELNA

S

S

S

S

S

S

S

S

S

TRANSPORT

KRAJOWY

S

S

S

S

S

S

S

S

S

ZAŁADUNEK

NA

STATEK/SAMOLOT

S

S

S

S

S

S

S

S

S

TRANSPORT

PODSTAWOWY

S

S

S

S

S

S

S

S

S

UBEZPIECZENIE

ŁADUNKU

N

S

N

S

S

S

S

S

S

OPŁATY CELNE

N

N

N

N

N

N

S

N

S

TRANSPORT

MIĘDZYNARODOWY

N

N

N

N

N

N

N

N

S

ŚRODEK

TRANSPORTU

W

W

X

X

X

W

W

X

X

N – nabywca, S – sprzedawca, W – przewoźnik wodny, X – przewoźnik lotniczy, samochodowy, kolejowy,

intermodalny

Klasyfikacja formuł Incoterms

Grupa E

EXW – kupujący posiada pełną gestię transportową, organizuje transport, ponosi jego koszty,

oraz ryzyko na całej trasie dostawy, sprzedający stawia towar do dyspozycji kupującego

w punkcie wydania (np. magazyn) i do jego obowiązków nie należy ani odprawa celna

towaru ani załadunek towaru na środek transportu.

Grupa F

FCA – obowiązkiem sprzedającego jest dostarczenie towaru przewoźnikowi w oznaczone

miejsce i w oznaczonym terminie. Od tego miejsca gestie transportową posiada

kupujący.

FAS – kupujący ma gestię transportową i do niego należy zawarcie umowy o przewóz towaru

morzem i poinformowanie sprzedającego o nazwie statku, miejscu załadunku.

Obowiązkiem sprzedającego jest dostarczenie towaru w wyznaczone miejsce tzn.

w oznaczonym porcie załadunku i od tego miejsca odpowiedzialność za ryzyko utraty

towaru ponosi kupujący.

FOB – gestię transportową posiada kupujący, który ma obowiązek zawrzeć na swój koszt,

umowę o przewóz towaru morzem, a także poinformować sprzedającego o nazwie statku,

miejscu załadunku i wymaganym terminie dostawy. Obowiązkiem sprzedającego jest

dostarczenie towaru w uzgodnionym dniu na wyznaczony przez kupującego statek,

w oznaczonym porcie załadunku. Sprzedający ponosi koszty oraz ryzyko uszkodzenia lub

utraty towaru, dopóki towar nie przekroczy linii nadburcia statku.

Grupa C

CFR – sprzedający ma gestię transportową i do jego obowiązków należy zawarcie umowy

przewozu do określonego punktu przeznaczenia i opłacenie jego kosztu. Ryzyko

uszkodzenia czy utraty towaru ponosi tylko do linii nadburcia w porcie załadunku.

CIF – identyczna sytuacja jak w wypadku formuły CFR, przy czym rozszerzony jest

obowiązek zawarcia umowy ubezpieczenia i pokrycia jego kosztów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

CPT – sprzedający posiada gestię transportową do określonego punktu przeznaczenia,

obowiązany jest zawrzeć umowę przewozu i opłacić jego koszty, natomiast ryzyko

ponosi tylko do momentu oddania ładunku przewoźnikowi.

CIP – w porównaniu do formuły CPT zakres obowiązków sprzedającego jest rozszerzony

o obowiązek zawarcia umowy ubezpieczania.

Grupa D

DAF – obowiązkiem sprzedającego jest postawienie towaru do dyspozycji kupującego

i poniesienie związanych z tym kosztów oraz ryzyka, na środku transportu

w określonym punkcie dostawy na granicy, ale przed granicą celną kraju sąsiedniego.

Do jego obowiązków należy odprawa celna a ewentualne koszty wyładunku ze środka

transportu na granicy ponosi kupujący.

DES – sprzedający posiada gestię transportową do portu przeznaczenia, przy czym jego

obowiązkiem jest nie tylko zawarcie umowy o przewóz i poniesienie jego kosztów, ale

i postawienie towaru do dyspozycji kupującego, na statku w porcie przeznaczenia.

Odprawa celna importowa, jak i wyładunek nie należy do jego obowiązków.

DEQ – obowiązkiem sprzedającego jest postawienie towaru do dyspozycji kupującego, na

określonym nadbrzeżu, w porcie przeznaczenia. W porównaniu do formuły DES zakres

obowiązków sprzedającego jest rozszerzony o wyładunek towarów ze statku na

nadbrzeże.

DDU – sprzedający organizuje transport, ponosi jego koszty i ryzyka do określonego miejsca

przeznaczenia. Jego obowiązkiem jest postawienie towaru do dyspozycji kupującego, na

środku transportu. Wyładunek ze środka transportu należy do obowiązków kupującego.

DDP – formuła ta zawiera maksimum obowiązków sprzedającego. Sprzedający organizuje

transport na całej trasie, ubezpiecza towar, ponosi koszty transportu, odprawy celnej itp.

RAFTD

W przypadku kontaktów zagranicznych z partnerem ze Stanów Zjednoczonych, Kanady

i państwami Ameryki Środkowej należy mieć na uwadze występowanie innego systemu

regulacji formuł handlowych. Problemem jest to, że niektóre formuły handlowe, mimo

identycznego brzmienia, mają zupełnie inną interpretację. Po raz pierwszy zostały ogłoszone

w 1919 roku, po czym zostały znowelizowane w 1941 roku.

Zawierają one wykładnie następujących formuł:

EX, FOB (A – FOB do F – FOB), FAS, CEF, CIF, EX DOCK.

Choć formuły RAFTD powstały do regulacji obrotów handlu zagranicznego Stanów

Zjednoczonych, to jednak w handlu z USA znajdują także zastosowanie formuły Incoterms.

Wybór miedzy między RAFTD a Incoterms może być, również wynikiem negocjacji między

stronami kontraktu.

Combiterms 2000

W związku z rozwojem nowych technik i sposobów transportu, zwłaszcza transportu

ładunku w kontenerach, wystąpiła konieczność unormowania bardziej szczegółowego

podziału kosztów i zasad odpowiedzialności za ładunek tylko dla takiego sposobu transportu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Twórcą Combiterms 2000 podobnie jak w przypadku Incoterms, jest Międzynarodowa Izba

Handlowa w Paryżu. W Combiterms 2000 występują 22 formuły.

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń

1. Jakie są przyczyny powstania formuł handlowych?

2. Jakie formuły handlowe występują w handlu międzynarodowym?

3. Kto opracował formuły Incoterms 2000 i Combiterms 2000?

4. Z ilu grup i formuł składa się Incoterms 2000?

5. Co to są formuły RAFTD?

6. Czego dotyczą formuły Combiterms 2000?

4.4.3. Ćwiczenia

Ćwiczenie 1

Z przedstawionych norm INCOTERMS wybierz właściwe odpowiedzi:

1. Obowiązkiem sprzedającego jest postawienie towaru do dyspozycji kupującego

i związanych z tym kosztów oraz ryzyka, na środku transportu oraz w określonym

punkcie dostawy na granicy, ale przed granicą celną kraju sąsiedniego; do jego

obowiązków należy odprawa celna eksportowa, a ewentualne koszty wyładunku ze środka

transportu na granicy ponosi kupujący.

a) EXW b) FOB c) DAF d) DDU

2. Kupujący posiada pełną gestię transportową, organizuje transport, ponosi jego koszty oraz

ryzyko na całej trasie dostawy; sprzedający stawia towar do dyspozycji kupującego

w punkcie wydania i do jego obowiązków nie należy już ani odprawa celna ani załadunek.

a)CPT b) EXW c) DAF d) FAS

3. Sprzedający posiada gestię transportową do określonego punktu przeznaczenia

i zobowiązany jest zawrzeć umowę o przewóz i zapłacić jego koszt oraz umowę

ubezpieczenia i opłacić jej koszty – ryzyko ponosi do momentu oddania towaru

przewoźnikowi.

a) CIP b) CPT c) FOB d) DDU

4. Obowiązkiem sprzedającego jest postawienie towaru do dyspozycji kupującego, na

określonym nabrzeżu, w porcie przeznaczenia oraz wyładunek ze statku na nabrzeże-

posiada on gestię transportową do portu przeznaczenia.

a) DDU b) FOB c) DAF d) DEQ

5. Sprzedający organizuje transport, ponosi jego koszty i ryzyko do wymienionego miejsca

przeznaczenia; jego obowiązkiem jest postawienie towaru do dyspozycji kupującego na

środku transportu – wyładunek należy do kupującego.

a) EXW b) FOB c) DDU d) DEQ

6. Kupujący posiada gestię transportową, zawiera na swój koszt umowę o przewóz towaru

morzem, oraz informuje sprzedającego o nazwie statku, miejscu załadunku i wymaganym

terminie dostawy; sprzedający – dostarcza towar w uzgodnionym dniu i terminie, na

wyznaczony przez kupującego statek w oznaczonym porcie załadunku, ponosi on również

ryzyko uszkodzenia lub utraty towaru, dopóki towar nie przekroczy linii burty statku

w porcie załadunku.

a) FAS b) FOB c) DAF d) DDU

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

7. Sprzedający organizuje transport, pokrywa jego koszty i ponosi ryzyko z nim związane

oraz dokonuje odprawy celnej; do jego obowiązków nie należy wyładunek ze środka

transportu.

a) DDP b) DDU c) DAF d) CIP

8. Sprzedający ma gestię transportową – do jego obowiązków należy zawarcie umowy

przewozu do określonego portu przeznaczenia, opłacenie frachtu, zawarcia umowy

ubezpieczenia i pokrycie jego kosztów – ryzyko uszkodzenia czy utraty towaru ponosi

tylko do burty statku w porcie załadunku.

a) FAS b) CPT c) FCA d) CIF

9. Sprzedający posiada gestię transportową do portu przeznaczenia, zawiera on umowę

przewozu i ponosi jego koszty, podstawia towar do dyspozycji kupującego na statku

w porcie przeznaczenia w sposób umożliwiający wyładunek; do jego obowiązków nie

należy odprawa celna importowa i wyładunek.

a) DDP b) FOB c) DES d) DDU

10. Sprzedający posiada gestię transportową do określonego punktu przeznaczenia, zawiera

umowę o przewóz i opłaca jego koszty – ryzyko ponosi tylko do momentu oddania towaru

w piecze przewoźnikowi.

a) CIP b) CPT c) DAF d) FCA

11. Kupujący ma gestię transportową i do niego należy zawarcie umowy o przewóz towaru

morzem i poinformowanie sprzedającego o nazwie statku, miejscu załadunku

i wymaganym terminie dostawy do portu; sprzedający – dostarcza towar wzdłuż burty

statku, w określonym miejscu, w oznaczonym porcie załadunku i od tego momentu

wszystkie koszty, ryzyko uszkodzenia towaru ponosi kupujący.

a)FAS b) FOB c) DAF d) DEQ

12. Sprzedający ma gestię transportową i do jego obowiązków należy zawarcie umowy

przewozu do określonego portu przeznaczenia i opłacenie frachtu; ryzyko uszkodzenia lub

utraty towaru ponosi tylko do linii nadburcia statku w porcie załadunku.

a) EXW b) CIF c) DES d) CFR

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania dotyczącym formuł Incoterms 2000,

2) przeczytać pytania,

3) zakreślić odpowiednią odpowiedź,

4) uzasadnić wybór.

Ćwiczenie 2

Dokonaj porównania formuł handlowych Incoterms 2000 z formułami RAFTD.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania dotyczącym formuł handlowych Incoterms 2000

i RAFTD,

2) wyszukać w Internecie dodatkowe informacje o formule RAFTD,

3) do tabelki wpisać cechy charakterystyczne dla każdej formuły, przede wszystkim ich

różnice i podobieństwa.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Incoterms 2000

RAFTD

Różnice

Podobieństwa

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu.

4.4.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) zinterpretować formuły handlowe Incoterms 2000?

¨

¨

2) wskazać różnice między formułami Incoterms 2000 a RARTD?

¨

¨

3) określić główne założenia działalności Izby Handlowej w Paryżu?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

4.5. Warunki płatności w handlu zagranicznym

4.5.1. Materiał nauczania

Sposoby płatności w handlu zagranicznym

Sposób dokonania zapłaty za towar będący przedmiotem transakcji wymaga dokładnego

określenia w kontrakcie. Jest to istotne zarówno z punktu widzenia eksportera, który na ogół

wysyła ładunek przed otrzymaniem zapłaty, jak i z punktu widzenia importera, który

dokonuje zapłaty najczęściej po odebraniu ładunku. Prowadzenie działalności na rynkach

międzynarodowych obarczone jest pewnym ryzykiem. Niezapłacenia za ładunek

w uzgodnionym terminie przez kupującego, przed czym stara się zabezpieczyć eksporter, jak

i ryzyko dokonania zapłaty za niedostarczony ładunek, przed czym stara się zabezpieczyć

importer. Występujące w praktyce obrotów międzynarodowych sposoby zapłaty pozwalają

w znacznym stopniu zmniejszyć to ryzyko. Zapłata za towar może mieć charakter

nieuwarunkowany bądź uwarunkowany.

Uwarunkowane sposoby płatności

Sposób uwarunkowany, czyli uzależniony od spełnienia określonych warunków –

eksporter otrzyma zapłatę po przedstawieniu określonych dokumentów reprezentujących

ładunek, natomiast importer nie otrzyma tych dokumentów dopóki nie zostanie dokonana

zapłata. Wymienia się w tej metodzie następujące dokumenty: inkaso dokumentowe

i akredytywa dokumentowa.

Inkaso dokumentowe

Ustalenie w kontrakcie inkasa dokumentowego jako sposobu zapłaty za ładunek oznacza,

że importer zobowiązuje się do uregulowania należności za wysłany przez eksportera ładunek

w zamian za dokumenty reprezentujące ładunek, przy czym do transakcji zostaje włączone

ogniowo pośredniczące – bank. Inkaso dokumentowe dokonywane jest w dwóch

podstawowych formach:

−

zapłata gotówkowa, kiedy bank wydaje importerowi dokumenty, po dokonaniu przez

niego zapłaty,

−

zaakceptowanie weksla, trasowowanego, stanowiącego zabezpieczenie zapłaty w terminie

późniejszym. Eksporter udziela kredytu kupieckiego importerowi, a bank wydaje

importerowi dokumenty po zaakceptowaniu przez niego weksla trasowanego.

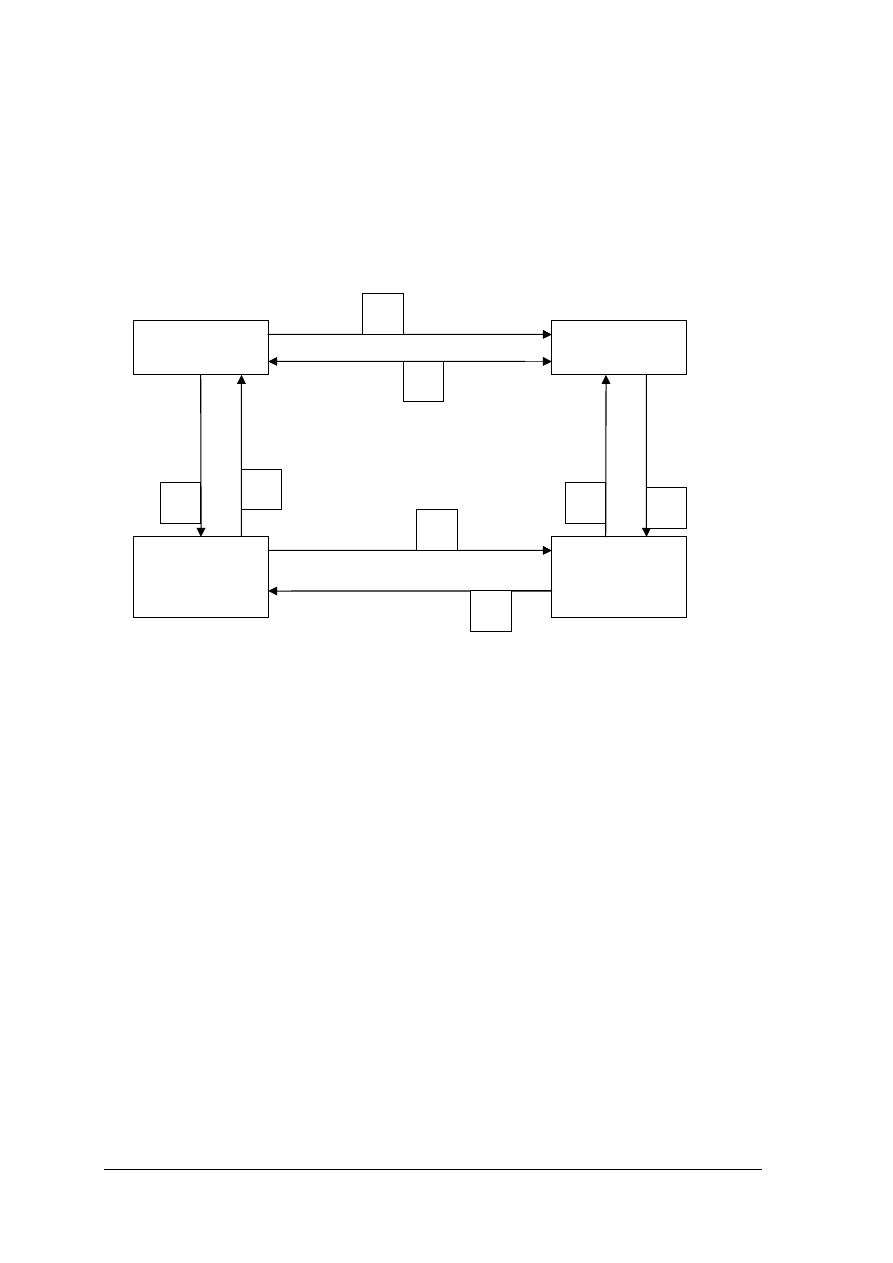

Procedura zapłaty przebiega następująco (rys. 1.):

1. eksporter i importer zawierają kontrakt, ustalają warunki transakcji, określają wymagane

dokumenty, które winien przekazać eksporter,

2. eksporter wysyła towar do importera i gromadzi dokumenty dotyczące ładunku,

3. po skompletowaniu niezbędnych dokumentów eksporter powierza realizacje inkasa

swojemu bankowi, wysyłając dokumenty wraz ze zleceniem inkasowym, w którym

eksporter powinien udzielić dokładnej instrukcji i podać niezbędne informacje,

umożliwiające bankowi prawidłową realizację płatności. Banki posiadają własne

formularze, należy wypełnić druk i podać dane: nazwa i adres importera, kwota do zapłaty

i rodzaj waluty, kiedy i w zamian za jakie dokumenty należy wydać importerowi, nazwę

banku importera, kto ponosi koszty inkasa itp.,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

4. bank eksportera sprawdza pod względem formalnym zgodność dokumentów ze zleceniem

inkasowym i wysyła dokumenty do banku importera,

5. bank importera zawiadamia importera o otrzymanych dokumentach i wzywa go do

zapłaty,

6. importer dokonuje zapłaty i wchodzi w posiadanie dokumentów,

7. bank importera przekazuje należność bankowi eksportera,

8. bank eksportera przekazuje należność na rachunek eksportera.

Rys. 1. Obieg Inkasa dokumentowego. [Opracowanie własne].

Rozważając kwestie korzyści dla eksportera należy wziąć pod uwagę, iż mimo to,

że inkaso dokumentowe należy do uwarunkowanych form zapłaty, nie daje eksporterowi

stuprocentowej gwarancji otrzymania zapłaty za dostawę. Występują sytuacje, że importer

odmawia lub płaci w późniejszym terminie za ładunek. Należy pamiętać, że przy inkasie bank

sprawdza jedynie liczbę dokumentów, kwotę faktury, nazwę płatnika, nie wnikając

w merytoryczną treść dokumentów. Jeżeli chodzi o importera to inkaso dokumentowe jest dla

niego korzystniejszą formą zapłaty niż dla importera. Importer płacąc za dokumenty ma

pewność, że ładunek został wysłany, chociaż na ogół nie ma możliwości sprawdzenia stanu

ładunku.

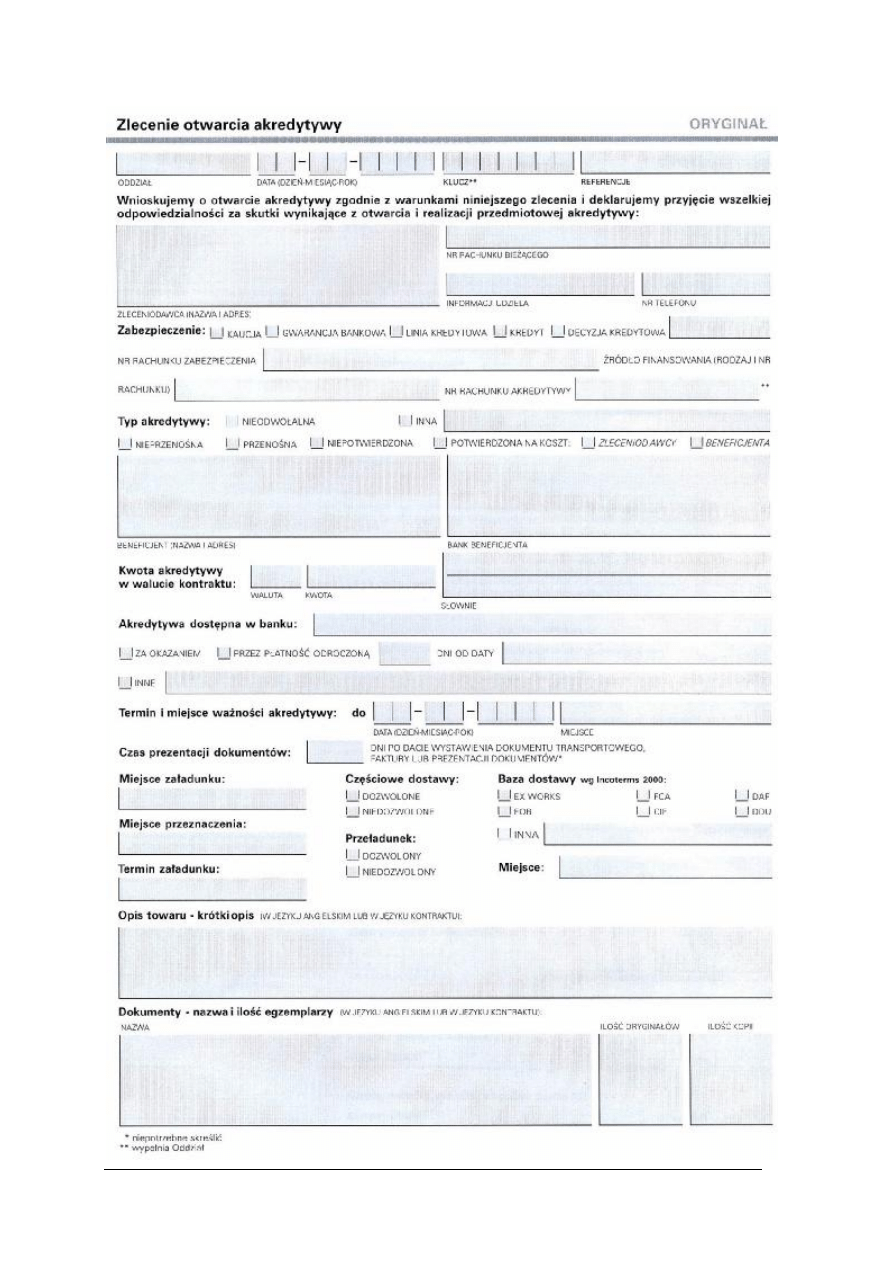

Akredytywa dokumentowa

Akredytywa dokumentowa (wzór dokumentu na stronie 28) jest bardzo korzystnym dla

eksportera sposobem zapłaty za wysłany ładunek. Polega ona na tym, że bank importera

zobowiązuje się do zapłaty bądź zabezpieczenia środków finansowych przeznaczonych na

zapłatę pod warunkiem przedłożenia przez eksportera prawidłowo wypełnianych

dokumentów. Najważniejszym ogniwem w tym procesie jest bank importera, bo to on

podejmuje decyzje o zapłacie za ładunek eksporterowi, a nie importer.

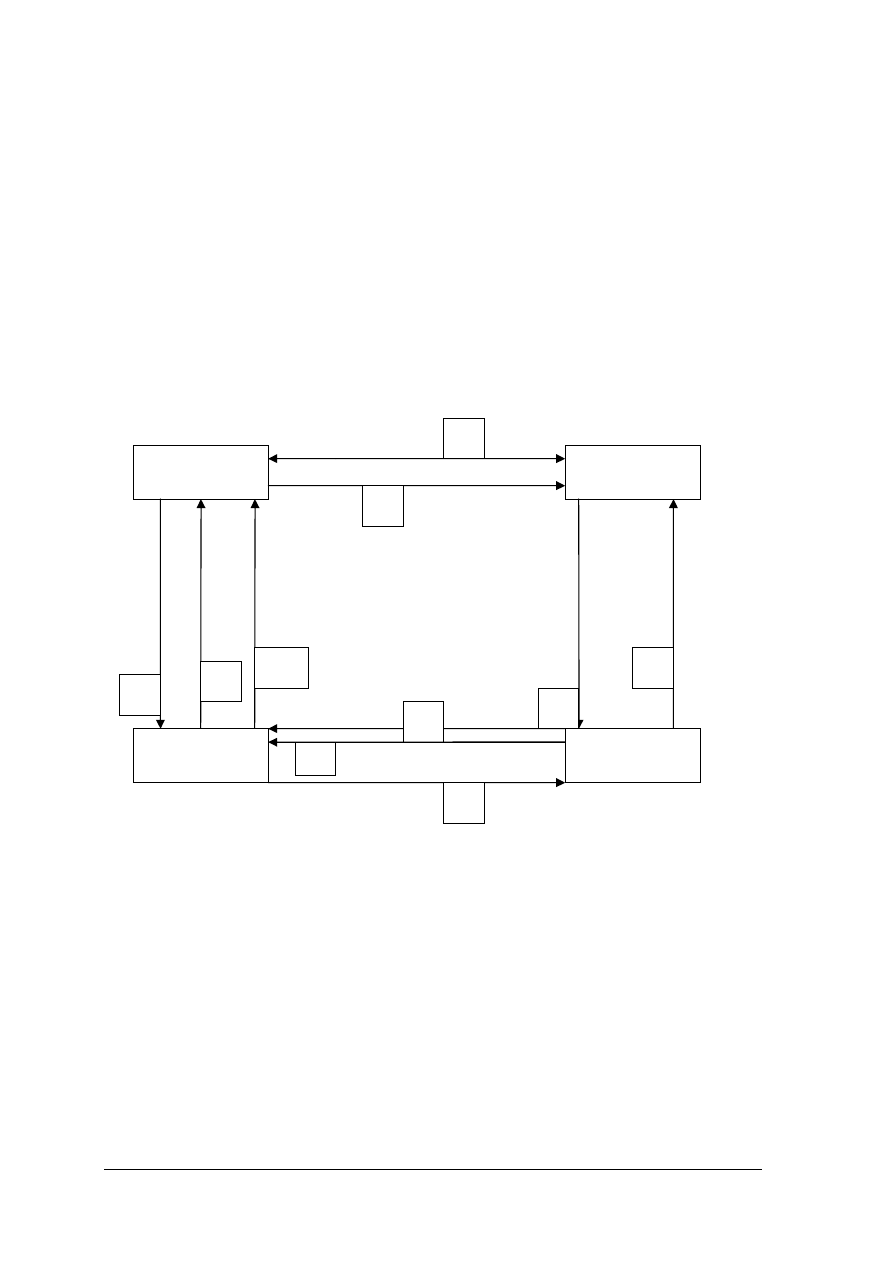

Procedura zapłaty wygląda następująco (rys. 2.):

1. eksporter i importer ustalają zasady kontrakt, w którym ustalają jako dokument płatności

akredytywę dokumentową,

Eksporter

Importer

Bank

Importera

4

7

3

8

1

2

5

Bank

Eksportera

6

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

2. importer otwiera w swoim banku akredytywę poprzez wpłacenie odpowiedniej kwoty

pieniężnej lub blokadę środków na własnym rachunku bankowym,

3. bank importera zawiadamia bank eksportera o otwarciu akredytywy,

4. bank eksportera zawiadamia eksportera o otwarciu akredytywy,

5. eksporter dokonuje wysyłki ładunku i przygotowuje dokumenty,

6. eksporter przekazuje dokumenty do banku eksportera,

7. bank eksportera sprawdza dokumenty i przesyła do banku importera,

8. bank importera po zbadaniu merytorycznym dokumentów przekazuje należność do banku

eksportera,

9. bank importera przekazuje dokumenty importerowi,

10. bank eksportera przekazuje należność eksporterowi.

Praktyka bankowa i zasady posługiwania się nią zostały ujednolicone przez

Międzynarodową Izbę Handlową w Paryżu, która opracowała jednolite zwyczaje i praktykę

dotyczące akredytyw dokumentowych, w skrócie UCP 500.

Rys. 2 . Akredytywa dokumentowa. [Opracowanie własne].

Z punktu widzenia eksportera akredytywa jest bardzo dobrą formą zapłaty, ponieważ to

bank importera jest odpowiedzialny za zapłatę, a nie importer. Eksporter ma pewność, co do

szybkiej możliwości otrzymania należności, jeżeli dokumenty złożone przez niego są

właściwe i kompletne. Z punktu widzenia importera akredytywa nie jest korzystną formą

zapłaty, gdyż angażuje on własne środki przed realizacją dostawy. Banki blokują środki na

rachunku bankowym, przez co następuje zamrożenie kapitału i możliwość utraty zysku

zaangażowania kapitału w inną inwestycję.

Eksporter

Importer

Bank

importera

2

9

5

1

10

4

6

8

3

7

Bank

Eksportera

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Nieuwarunkowane sposoby płatności

Do nieuwarunkowanych sposobów płatności, możemy zaliczyć takie formy płatności,

które nie są uzależnione od spełnienia przez eksportera określonych warunków, poza

oczywiście przekazaniem importerowi dowodu wysyłki towaru. Do tej formy zaliczamy

weksle i czeki.

Weksel

Prawo wekslowe rozróżnia dwa rodzaje weksli:

−

Weksel trasowany (ciągniony, trata) jest papierem wartościowym, w którym wystawca

trasant, poleca innej osobie – trasantowi zapłacić w oznaczonym terminie określoną sumę

pieniężną na rzecz lub na zlecenie wymienionej w wekslu osoby, zwanej remitentem.

W obrotach handlowych wystawcą weksla trasowanego jest sprzedający/eksporter, który

poleca kupującemu/importerowi lub jego bankowi zapłatę określonej sumy.

−

Weksel własny (sola weksel, weksel prosty) jest papierem wartościowym, w którym

wystawca zobowiązuje się do zapłacenia w oznaczonym terminie określonej sumy

pieniężnej na rzecz lub na zlecenie wymienionej w wekslu osoby; w tym wypadku

wystawcą i zobowiązanym do zapłaty jest ta sama osoba.

Prawo wekslowe systemu konwencyjnego przewiduje, że aby dany dokument mógł być

uznany za weksel, musi zawierać następujące elementy:

−

nazwę „weksel” w samym tekście dokumentu – nie wystarczy umieszczenie tego słowa

tylko w nagłówku,

−

bezwarunkowe polecenie zapłacenia oznaczonej sumy pieniężnej,

−

termin płatności weksla,

−

miejsce płatności,

−

nazwisko osoby/nazwa firmy, na której rzecz lub zlecenie: zapłata ma być dokonana,

−

datę i miejsce wystawienia weksla.

Brak choćby jednego ze wskazanych elementów powoduje, że dany dokument nie może

być uznany za weksel.

Weksel, jako papier wartościowy, jest dokumentem potwierdzającym zobowiązania osób,

które go podpisały, a należność z weksla może zrealizować osobą będąca w jego posiadaniu.

Weksel pełni najczęściej funkcję kredytową, jest stosowany przy kredytach kupieckich.

Eksporter, sprzedając towar na kredyt, żąda od importera wystawienie weksla, w ten sposób

uzyskuje zabezpieczenie.

Przykład weksla.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Czek

Czek jest to pisemny dokument sporządzony na specjalnym blankiecie zawierającym

bezwarunkowe polecenie wypłacenia przez bank (trasata) z rachunku wystawcy (trasanta)

określonej kwoty pieniężnej okazicielowi lub osobie wymienionej w czeku (remitentowi).

Z chwilą wystawienia, czek staje się samodzielnym środkiem płatniczym, niezależnym od

danej transakcji. Stosowanie czeków reguluje prawo czekowe oparte na konwencjach

czekowych zawartych w Genewie w 1931 roku. W handlu międzynarodowym stosowane są

głównie czeki bankierskie, czyli czeki wystawione przez banki. Posługiwanie się takimi

czekami znacznie zwiększa zarówno bezpieczeństwo obrotu czekowego (minimum ryzyka

braku pokrycia czeku), jak i szybkości jego realizacji. Trasantem jest w tym wypadku na ogół

bank korespondent banku wystawcy. Czek jest płatny za okazaniem, prawo czekowe określa,

w jakim terminie czek powinien być przedstawiony do zapłaty. Czek powinien być

przedstawiony do zapłaty w banku w ciągu:

−

10 dni od daty wystawienia, jeżeli czek jest wystawiony i płatny w tym samym kraju,

−

20 dni od daty wystawienia, jeżeli miejsce wystawienia czeku i jego miejsce płatności

znajduje się w „tej samej części świata”- ten sam kontynent,

−

70 dni od daty wystawienia, jeżeli miejsce wystawienia czeku i miejsce jego płatności

znajdują się w „różnych częściach świata”- inny kontynent.

Czek w transakcji handlu zagranicznego jako instrument zapłaty występuje raczej przy

regulowaniu należności opiewających na mniejsze kwoty, dotyczących przede wszystkim

obrotów usługowych.

4.5.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Na czym polega uwarunkowane sposoby płatności w handlu zagranicznym?

2. Co to jest inkaso dokumentowe?

3. Jakie są procedury zapłaty w inkasie dokumentowym?

4. Co to jest akredytywa dokumentowa?

5. Jakie są procedury zapłaty w akredytywie dokumentowej?

6. Na czym polegają nieuwarunkowane sposoby płatności w handlu zagranicznym?

7. Co to jest weksel?

8. Jakie są elementy weksla?

9. Co to jest czek?

4.5.3. Ćwiczenia

Ćwiczenie 1

Wypełnij blankiet inkasa dokumentowego.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) w banku prowadzącym rozliczenia w handlu międzynarodowym zdobyć blankiet inkasa

dokumentowego,

2) zapoznać się z materiałem nauczania dotyczącym inkasa dokumentowego,

3) zapoznać się z blankietem inkasa dokumentowego,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

4) zebrać informacje niezbędne do sporządzenie inkasa dokumentowego,

5) wypełnić przygotowany blankiet inkasa dokumentowego,

6) przedyskutować rozwiązanie na forum grupy.

Wyposażenie stanowiska pracy:

−

blankiet inkasa dokumentowego,

−

przybory do pisania.

Ćwiczenie 2

Wypełnij akredytywę dokumentową.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) w banku prowadzącym rozliczenia w handlu międzynarodowym zdobyć blankiet

akredytywy dokumentowej,

2) zapoznać się z materiałem nauczania dotyczącym akredytywy dokumentowej,

3) zapoznać się z blankietem akredytywy dokumentowej,

4) zebrać informacje niezbędne do sporządzenie akredytywy dokumentowej,

5) wypełnić blankiet akredytywy dokumentowej,

6) przedyskutować rozwiązanie na forum grupy.

Wyposażenie stanowiska pracy:

−

blankiet akredytywy dokumentowej,

−

przybory do pisania.

Ćwiczenie 3

Wypełnij weksel, który kupiłeś w banku.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) w banku prowadzącym handel wekslami kupić blankiet weksla,

2) zapoznać się z materiałem nauczania dotyczącym zasad wypełniania weksli,

3) zapoznać się z dokumentem weksla,

4) zebrać informacje niezbędne do sporządzenie weksla,

5) wypełnić blankiet weksla,

6) przedyskutować rozwiązanie na forum grupy.

Wyposażenie stanowiska pracy:

−

blankiet weksla,

−

przybory do pisania.

Ćwiczenie 4

Wypełnij wyszukany przez Ciebie w Internecie formularz czeku.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania dotyczącym czeków,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

2) odnaleźć w Internecie wzór czeku,

3) wydrukować wzór czeku,

4) zapoznać się z czekiem,

5) zebrać informacje niezbędne do sporządzenie czeku,

6) wypełnić czek,

7) przedyskutować rozwiązanie na forum grupy.

Wyposażenie stanowiska pracy:

−

wzór czeku,

−

przybory do pisania,

−

komputer z dostępem do Internetu.

Ćwiczenie 5

Celem projektu jest stworzenie własnej firmy spedycyjnej zgodnie z zasadami prawnymi

obowiązującymi

w Polsce,

firma zajmuje się obsługą rynku krajowego

jak

i międzynarodowego.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wykorzystać wiedzę z dwóch jednostek modułowych Z1.01 i Z1.02,

2) zastanowić się nad nazwą firmy, celem działania i ofertą, jaką przedstawisz swoim

klientom,

3) przypomnieć sobie zasady zakładania firmy w Polsce,

4) zgromadzić odpowiednie formularze potrzebne do rejestracji własnej firmy, wypełnić

wszystkie potrzebne dokumenty i formularze,

5) przedyskutować rozwiązanie na forum grupy.

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu i do drukarki,

−

formularze.

4.5.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) charakteryzować uwarunkowane sposoby płatności w handlu

zagranicznym?

¨

¨

2) charakteryzować nieuwarunkowane sposoby płatności w handlu

zagranicznym?

¨

¨

3) wypełnić druk inkasa dokumentowego?

¨

¨

4) wypełnić druk akredytywy dokumentowej?

¨

¨

5) wypełnić weksel?

¨

¨

6) wypełnić czek?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

5. SPRAWDZIAN OSIĄGNIĘĆ

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem pytań testowych.

4. Test

zawiera

20

zadania

dotyczące

stosowania

procedur

obowiązujących

w międzynarodowym obrocie towarów. Zadania: 1 - 20 są to zadania wielokrotnego

wyboru i tylko jedna odpowiedź jest prawidłowa.

5. Udzielaj odpowiedzi tylko na załączonej karcie odpowiedzi:

−

w pytaniach wielokrotnego wyboru zaznacz prawidłową odpowiedź X (w przypadku

pomyłki należy błędną odpowiedź zaznaczyć kółkiem, a następnie ponownie zakreślić

odpowiedź prawidłową),

6. Pracuj samodzielnie, bo tylko wtedy będziesz miał satysfakcję z wykonanego zadania.

7. Na rozwiązanie testu masz 45 min.

Powodzenia

ZESTAW ZADAŃ TESTOWYCH

1. Umowa spedycji normowana jest przez kodeks:

a) administracyjny,

b) cywilny,

c) umów,

d) postępowania cywilnego.

2. Do czynności spedytora należy ubezpieczyć ładunek:

a) tylko na wyraźne żądanie zleceniodawcy,

b) jest to obligatoryjna czynność,

c) nie ma takiego obowiązku,

d) tak, jeżeli wynika to z przepisów handlu zagranicznego.

3. Roszczenia z tytułu umowy spedycji przedawniają się po upływie:

a) 2 lat,

b) 1 roku,

c) 1,5 roku,

d) 3 lat.

4. Który skrót identyfikuje Międzynarodową Organizację Zrzeszającą Spedytorów?

a) OPWS,

b) PISiL,

c) CLECAT,

d) FIATA.

5. Która organizacja międzynarodowa jest twórcą formuły Incoterms 2000?

a) Organizacja Narodów Zjednoczonych,

b) Światowa Organizacja Handlu,

c) Międzynarodowa Izba Handlowa,

d) Stowarzyszenie Spedytorów Światowych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

6. Który

dokument

wystawiony

przez

FIATA

dotyczy

przewozów

towarów

niebezpiecznych?

a) FIATA FCR,

b) FIATA SDT,

c) FIATA SIC,

d) FIATA FIS.

7. W obrotach międzynarodowych ze Stanami Zjednoczonymi obowiązują formuły:

a) tylko Incoterms,

b) tylko RAFTD,

c) Incoterms i RAFTD,

d) przy imporcie tylko RAFTD, a przy eksporcie Incoterms.

8. Z punktu widzenia sprzedającego, która formuła Incoterms jest najlepsza?

a) EXW,

b) FOB,

c) DAF,

d) CIF.

9. Który rodzaj transakcji jest wykorzystywany w międzynarodowym handlu sprzętem

wojskowym, np. pojazdami samochodowymi, samolotami z bronią?

a) barterowa,

b) zakup poprzedzający,

c) buy – back,

d) offset.

10. Uwarunkowanym sposobem płatności jest:

a) weksel,

b) czek,

c) inkaso dokumentowe,

d) polecenie zapłaty.

11. Który sposób płatności w handlu zagranicznym jest najkorzystniejszy z punktu widzenia

eksportera?

a) akredytywa dokumentowa,

b) inkaso dokumentowe,

c) czek,

d) weksel.

12. W obrocie wekslami w Polsce stosuje się:

a) system konwencyjny,

b) system anglosaski,

c) system wiedeński,

d) system brukselski.

13. Transakcją „towar za towar” jest:

a) transakcja baletowa,

b) transakcja bilateralna,

c) transakcja barterowa,

d) transakcja bukowa.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

14. Formuła handlowa Combiterms dotyczy:

a) przewozu towarów między państwami europejskimi,

b) przewozu ładunków miedzy Europą a Azją,

c) przewozu towarów niebezpiecznych,

d) przewozu ładunku w kontenerach.

15. Wskaż, który dokument w obrocie międzynarodowym powinien być użytkowany przy

transakcjach o niedużych kwotach?

a) weksel,

b) czek,

c) weksel trasowany,

d) inkaso dokumentowe.

16. Stosowanie OPWS ma charakter:

a) obligatoryjny,

b) obowiązkowy za każdym razem,

c) obligatoryjny jeżeli dotyczy przewozu materiałów niebezpiecznych,

d) fakultatywny.

17. Wolność w prowadzeniu działalności gospodarczej w handlu międzynarodowym polega

na:

a) na swobodnym handlu międzynarodowym,

b) na konieczności uzyskania zezwolenia,

c) na swobodzie handlu z krajami Unii Europejskiej, z innymi krajami należy uzyskać

licencje,

d) na zakazie handlu.

18. Który, czynnik ma największy wpływ na ryzyko w handlu międzynarodowym

a) postęp technologiczny,

b) czynniki atmosferyczne,

c) zmiany kursów walut,

d) opóźnienia komunikacyjne.

19. Określ czynność która wchodzi w zakres poradnictwa spedycyjnego:

a) dobór środka transportu,

b) metody unikania płacenia podatków,

c) sposoby najszybszego (sprzecznego z prawem) przesyłu ładunku,

d) uzyskanie kredytu w banku.

20. Wykorzystanie w transakcjach międzynarodowych formuł Incoterms prowadzi do:

a) wzrostu wielkości obrotu,

b) braku niedomówień przy interpretacji praw i obowiązków stron,

c) wzrostu ilości dostawców,

d) wzrostu wielkości zamówień.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

KARTA ODPOWIEDZI

Imię i nazwisko ……………………………………………………..

Zakreśl poprawną odpowiedź

Numer

pytania

ODPOWIEDŹ

Punktacja

1.

a

b

c

d

2.

a

b

c

d

3.

a

b

c

d

4.

a

b

c

d

5.

a

b

c

d

6.

a

b

c

d

7.

a

b

c

d

8.

a

b

c

d

9.

a

b

c

d

10.

a

b

c

d

11.

a

b

c

d

12.

a

b

c

d

13.

a

b

c

d

14.

a

b

c

d

15.

a

b

c

d

16.

a

b

c

d

17.

a

b

c

d

18.

a

b

c

d

19.

a

b

c

d

20.

a

b

c

d

Razem

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

6. LITERATURA

1. Bajer A.: Międzynarodowe reguły handlowe. ODDK, Gdańsk, 2001

2. Krosecki Z.: Transport i spedycja w handlu zagranicznym. PWE, Warszawa 2002

3. Neidera J, Marciniak – Neidera D.: Podręcznik spedytora. Fundacja Rozwoju

Uniwersytetu Gdańskiego, Gdynia 2003

4. Rymarczyk J.: Handel zagraniczny – organizacja i technika. PWE, Warszawa 2005

5. Sikorski P, Zemberzycki T.: Spedycja w praktyce. CIM, Warszawa 1999

Wyszukiwarka

Podobne podstrony:

06 pamięć proceduralna schematy, skrypty, ramyid 6150 ppt

06 Stosowanie przepisów prawa w działalności socjalnejid 6409

06 Stosowanie przepisow prawa i Nieznany

06 Stosowanie języka obcego w pracy biurowej

procedury i obowiazki sedziow pzt 2010

04 Stosowanie procedur zarządzania jakością

Wniosek o udzielenie pozwolenia na stosowanie procedury uproszczonej

311[10] Z1 06 Stosowanie rachun Nieznany (2)

06 Stosowanie maszyn i urządzeń elektrycznych

06 Stosowanie przepisow bezpiec Nieznany

Stosowanie procedury zwolnień grupowych przy wypowiedzeniach warunków pracy i płac, USTAWY,KODEKSY

Procedury obowiazujace nauczyciela kontraktowego ubiegajacego sie o stopien nauczyciela mianowanego

06 pamięć proceduralna schematy, skrypty, ramyid 6150 ppt

06 Stosowanie przepisów prawa w działalności socjalnejid 6409

06 Stosowanie przepisow prawa i Nieznany

12 Stosowanie procedur postępowania w nagłych stanach

więcej podobnych podstron