„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Jadwiga Wiśniewska

Rozliczanie kosztów usług gastronomicznych

341[07].Z4.03

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci

mgr inż. Grażyna Holdenmayer

mgr Hanna Kawalla

Opracowanie redakcyjne

mgr inż. Małgorzata Pruszyńska

Konsultacja

dr Justyna Bluszcz

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 341[07].Z4.03,

„Rozliczanie kosztów usług gastronomicznych”, zawartego w modułowym programie

nauczania dla zawodu technik organizacji usług gastronomicznych.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

4

3. Cele kształcenia

5

4. Materiał nauczania

7

4.1. Popyt i podaż na rynku

7

4.1.1. Materiał nauczania

7

4.1.2. Pytania sprawdzające

12

4.1.3. Ćwiczenia

12

4.1.4. Sprawdzian postępów

14

4.2. Zasoby majątkowe i kapitały przedsiębiorstwa gastronomicznego

15

4.2.1. Materiał nauczania

15

4.2.2. Pytania sprawdzające

19

4.2.3. Ćwiczenia

19

4.2.4. Sprawdzian postępów

21

4.3. Koszty działalności gastronomicznej

22

4.3.1. Materiał nauczania

22

4.3.2. Pytania sprawdzające

28

4.3.3. Ćwiczenia

29

4.3.4. Sprawdzian postępów

32

4.4. Kalkulacja cen sprzedaży potraw, napojów, towarów i usług w zakładzie

gastronomicznym

33

4.4.1. Materiał nauczania

33

4.4.2. Pytania sprawdzające

36

4.4.3. Ćwiczenia

37

4.4.4. Sprawdzian postępów

39

4.5. Rozliczanie działalności zakładu gastronomicznego

40

4.5.1. Materiał nauczania

40

4.5.2. Pytania sprawdzające

43

4.5.3. Ćwiczenia

44

4.5.4. Sprawdzian postępów

44

4.6. Dokumentacja sprzedaży

47

4.6.1. Materiał nauczania

47

4.6.2. Pytania sprawdzające

53

4.6.3. Ćwiczenia

53

4.6.4. Sprawdzian postępów

56

5. Sprawdzian osiągnięć

58

6. Literatura

62

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w zdobyciu niezbędnych umiejętności związanych

rozliczeniem usług przedsiębiorstwie gastronomicznym.

W poradniku zamieszczono:

−

wymagania wstępne, czyli wykaz niezbędnych umiejętności i wiadomości, które

powinieneś mieć opanowane, aby przystąpić do realizacji tej jednostki modułowej,

−

cele kształcenia tej jednostki modułowej,

−

materiał nauczania (rozdział 4), który umożliwia samodzielne przygotowanie się do

wykonania ćwiczeń i zaliczenia sprawdzianów. Wykorzystaj do poszerzenia wiadomości

wskazaną literaturę oraz inne źródła informacji. Obejmuje on również ćwiczenia, które

zawierają:

–

wykaz materiałów i sprzętu potrzebnych do realizacji ćwiczenia,

–

pytania sprawdzające wiadomości potrzebne do wykonania ćwiczenia,

–

sprawdzian teoretyczny,

–

zestaw pytań sprawdzających Twoje opanowanie wiadomości i umiejętności

z zakresu całej jednostki. Zaliczenie tego ćwiczenia jest dowodem opanowania

umiejętności określonych w tej jednostce modułowej.

Wykonując sprawdzian postępów powinieneś odpowiadać na pytanie tak lub nie, co

oznacza, że opanowałeś materiał albo nie.

Jeżeli masz trudności ze zrozumieniem tematu lub ćwiczenia, to poproś nauczyciela

o wyjaśnienie i ewentualne sprawdzenie, czy dobrze wykonujesz daną czynność. Po

opracowaniu materiału spróbuj rozwiązać sprawdzian z zakresu jednostki modułowej.

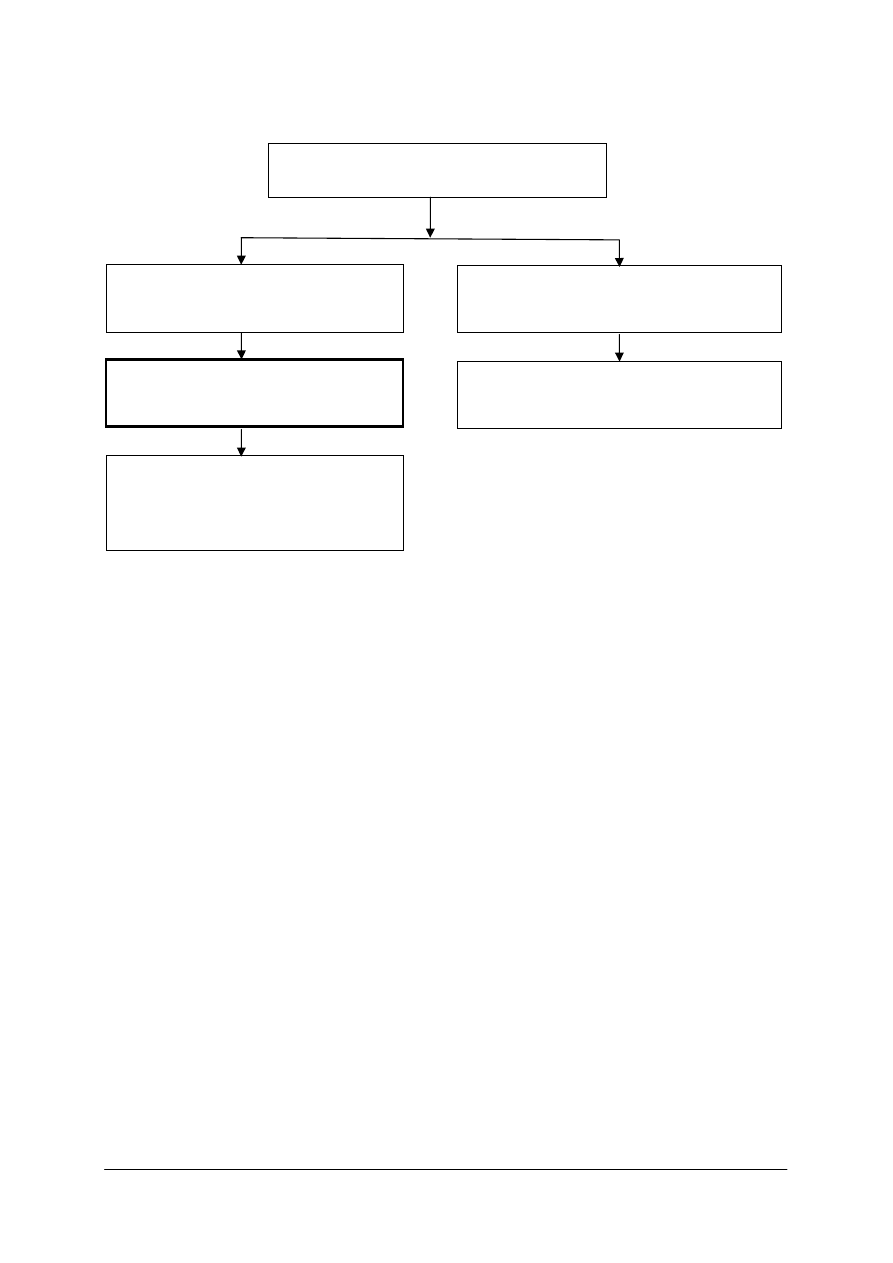

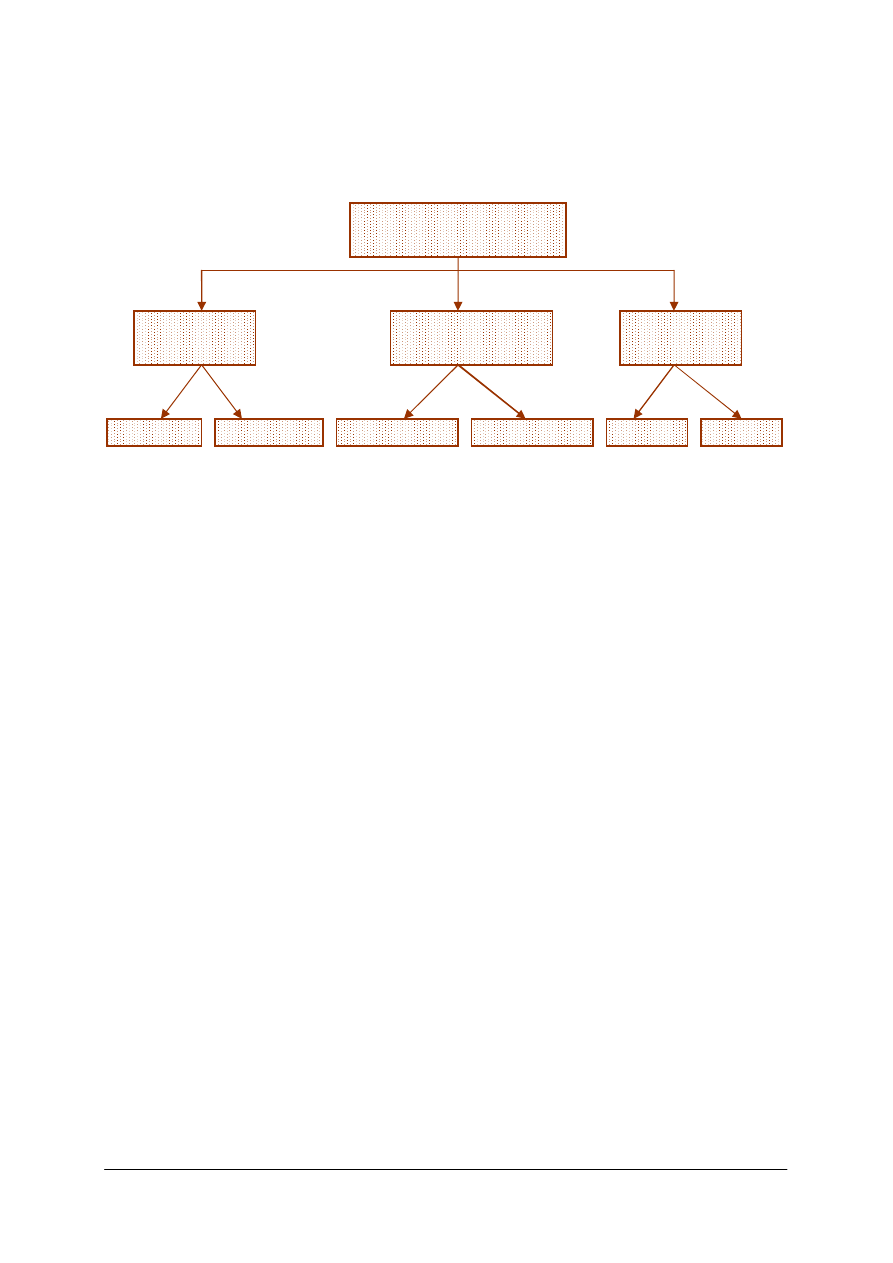

Jednostka modułowa:

„Rozliczanie kosztów usług gastronomicznych”, której treści teraz

poznasz jest kolejną jednostką modułu „Usługi gastronomiczne” przygotowującą do nabycia

kolejnych umiejętności w module „Podejmowanie i prowadzenie działalności gospodarczej

w zakresie usług gastronomicznych” (schemat).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

Schemat układu jednostek modułowych

341[07].Z4

Usługi gastronomiczne

341[07].Z4.01

Promocja usług gastronomicznych

341[07].Z4.02

Realizowanie zleceń na przyjęcia

okolicznościowe i usługi cateringowe

341[07].Z4.03

Rozliczanie kosztów usług

gastronomicznych

341[07].Z4.05

Komunikowanie się w języku obcym

341[07].Z4.04

Podejmowanie i prowadzenie

działalności gospodarczej w zakresie

usług gastronomicznych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

−

posługiwać się technologią informacyjną,

−

prowadzić proste obliczenia matematyczne,

−

znać rodzaje zakładów gastronomicznych,

−

charakteryzować strukturę podmiotów gospodarczych branży gastronomicznej,

−

charakteryzować przebieg procesu gospodarczego w zakładach gastronomicznych,

−

scharakteryzować strukturę organizacyjną zakładu gastronomicznego i firmy

cateringowej,

−

określić usługi świadczone przez zakłady gastronomiczne i firmy cateringowe,

−

scharakteryzować specyficzne cechy branży gastronomicznej,

−

określić formy organizacyjno-prawne zakładów gastronomicznych,

−

określić systemy zarządzania zakładem gastronomicznym i firmą cateringową,

−

opracować dokumentację organizacyjną zakładu gastronomicznego,

−

korzystać z różnych źródeł informacji oraz doradztwa specjalistycznego.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

−

posłużyć się podstawową terminologią ekonomiczną,

−

określić czynniki wpływające na popyt, podaż oraz cenę towarów i usług,

−

określić

składniki

majątku

trwałego

i

obrotowego

w

przedsiębiorstwach

gastronomicznych,

−

określić źródła pozyskiwania kapitału i finansowania działalności przedsiębiorstwa

gastronomicznego,

−

posłużyć się dokumentacją obowiązującą w zakładzie gastronomicznym,

−

dokonać kalkulacji cen gastronomicznych potraw i napojów,

−

dokonać analizy kosztów zakładu gastronomicznego oraz określić czynniki wpływające

na ich poziom,

−

określić formy opodatkowania małych przedsiębiorstw,

−

rozróżnić dokumenty księgowe,

−

sporządzić podstawowe dokumenty dotyczące działalności usługowej zakładu

gastronomicznego,

−

dokonać kontroli dowodów księgowych,

−

scharakteryzować zadania inwentaryzacji,

−

przeprowadzić inwentaryzację,

−

ocenić sytuację ekonomiczno-finansową zakładu gastronomicznego w oparciu

o wskaźniki,

−

zastosować specjalistyczne programy komputerowe do realizacji zadań zawodowych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Popyt i podaż na rynku

4.1.1. Materiał nauczania

Rynek

To instytucje lub mechanizmy, które umożliwiają posiadającym dobra i usługi

kontaktować się z chętnymi do ich zakupu. Każdy rynek ma określoną strukturę, oznacza to,

że prowadzi na nim działalność pewna liczba kupujących i sprzedających, którzy zajmują

wobec siebie określone pozycje. Każdy rynek można rozpatrywać z dwóch stron: od strony

popytu i od strony podaży.

Popyt

To ilość towarów i usług, jaką nabywcy są skłonni kupić w określonym czasie za

ustaloną cenę.

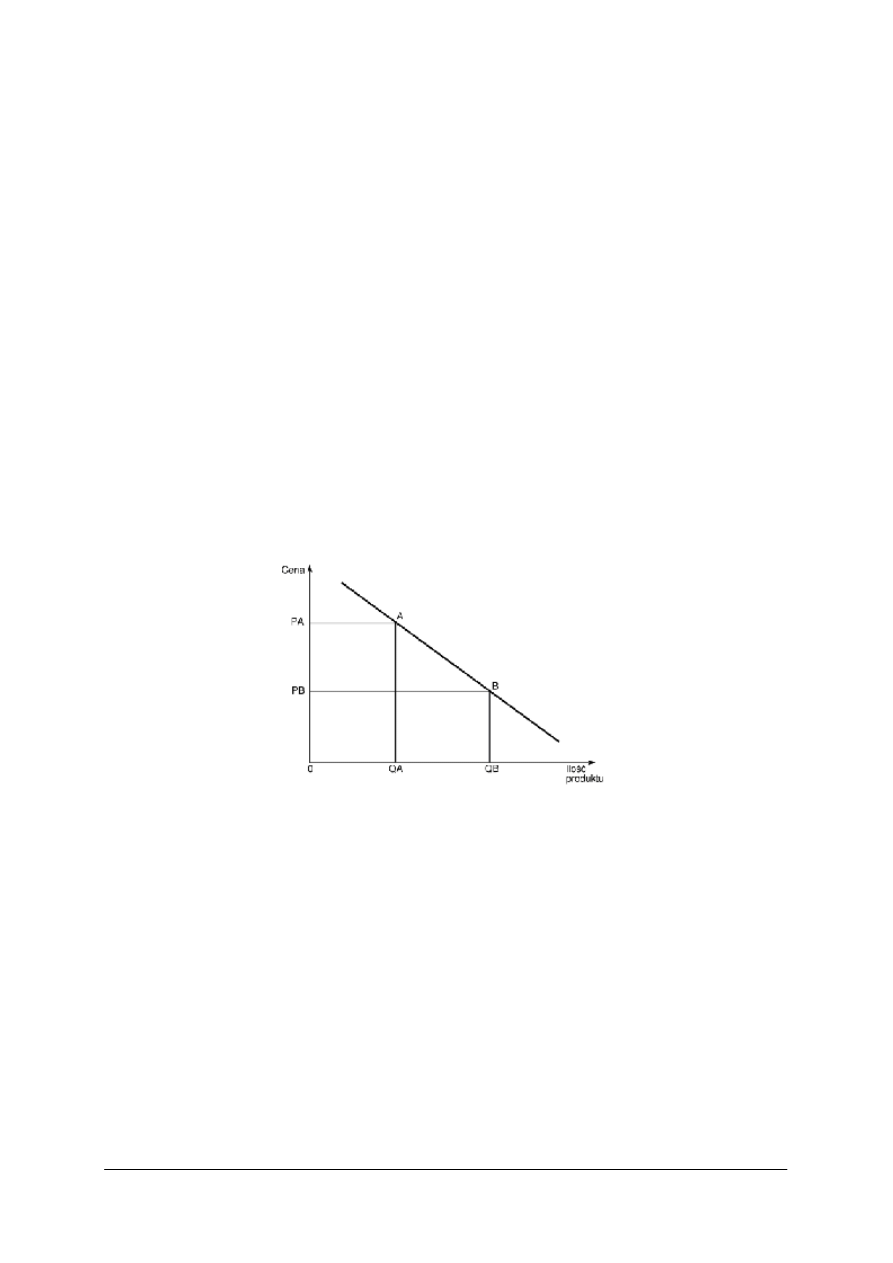

Prawo popytu

Wraz ze wzrostem ceny danego dobra zapotrzebowanie na to dobro się zmniejszy, a wraz

ze spadkiem ceny zapotrzebowanie wzrośnie.

Rys. 1. Wykres popytu [www://pl.wikipedia.org]

W punkcie A cena produktu wynosi P

A,

zapotrzebowanie na produkt Q

A

. Jeśli cena jest

niższa, jak w punkcie B, zazwyczaj konsumenci chcą nabyć więcej jednostek produktu.

Do czynników mających wpływ na popyt należą:

−

cena towaru i usługi,

−

liczba nabywców – im więcej konsumentów, tym większy może być popyt na dane dobro

lub usługę,

−

dochody nabywców – jeżeli się zwiększają, to zwiększa się również popyt na większość

towarów i usług,

−

reklama – konsumenci zwiększają popyt na towary i usługi, które są intensywnie

reklamowane,

−

zmiany cen dóbr i usług komplementarnych,

−

zmiany cen dóbr i usług substytucyjnych,

−

czynniki niewymierne, takie jak: gusty, tradycja, moda, religia i inne kształtujące

preferencje klientów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Podaż

To ilość towarów i usług, którą dostawcy są skłonni dostarczyć na rynek w określonym

czasie i po określonej cenie.

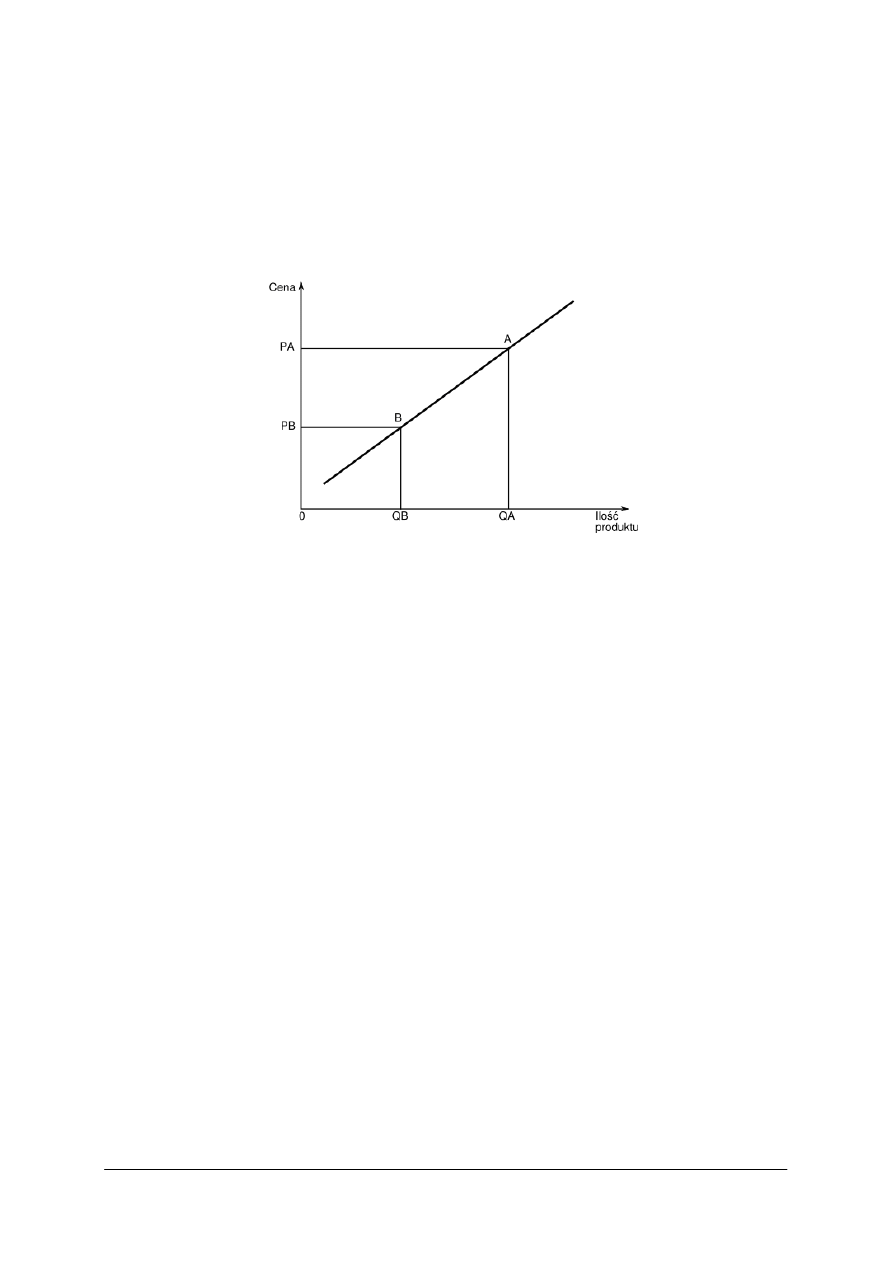

Prawo podaży

Przy niezmienności innych warunków rynkowych podaż danego towaru się zwiększa,

jeśli wzrasta jego cena, natomiast obniżeniu ceny towarzyszy spadek wielkości podaży.

Rys. 2. Wykres podaży [www://pl.wikipedia.org]

W punkcie A cena produktu wynosi P

A,

a ilość oferowanego produktu Q

A

. Jeśli cena jest

niższa, jak w punkcie B, to zazwyczaj producenci chcą dostarczyć na rynek mniej jednostek

produktu.

Do czynników mających wpływ na podaż należą:

−

cena towaru i usługi,

−

ceny czynników produkcji – np. wysokość kosztów poniesionych na wytworzenie

określonego dobra, świadczenie usługi, wpływa na wielkość produkcji i ilość towarów

i usług oferowanych na sprzedaż,

−

technologia produkcji – czyli sposób zorganizowania procesu produkcyjnego i jak

najbardziej racjonalne wykorzystanie czynników produkcji, lepsza technologia

umożliwia zmniejszenie kosztów produkcji,

−

liczba producentów, świadczących usługi – zwiększenie liczby producentów danego

towaru lub świadczących usługi, doprowadzi do zwiększenia ich podaży,

−

warunki finansowe, np. wysokość podatków – ich wzrost lub spadek przyczynia się do

zmniejszenia lub zwiększenia podaży,

−

oczekiwania producentów i sprzedawców dotyczące kształtowania się ceny rynkowej

towaru w przyszłości – mogą doprowadzić do spadku podaży, gdy producenci

wstrzymają się od bieżącego zaopatrywania rynku, licząc na wzrost ceny.

Podaż wzrasta w miarę wzrostu ceny, przy czym im dłuższy okres będziemy rozważać

tym możliwość wzrostu podaży będzie większa.

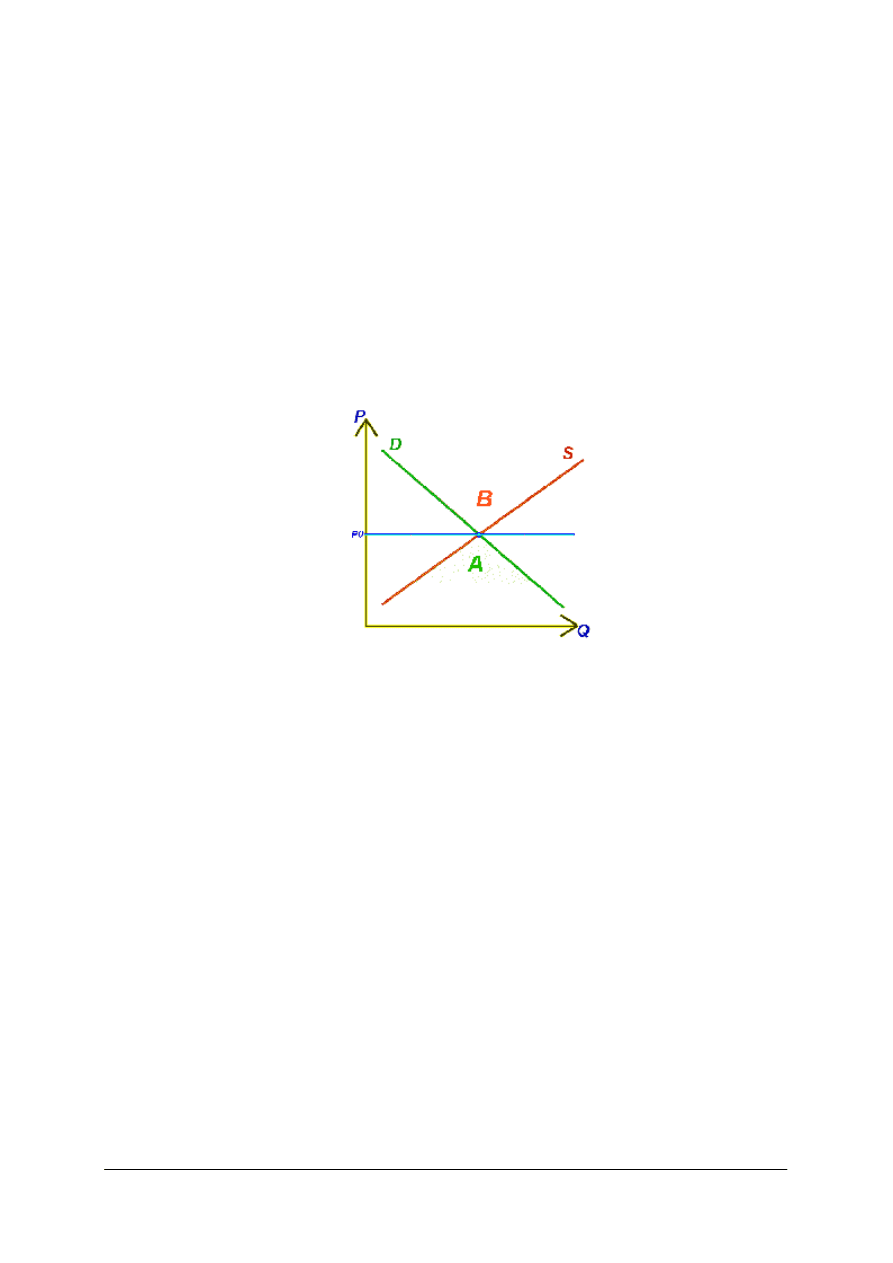

Równowaga rynku

Jest stanem idealnym, do którego dążą wszystkie podstawowe wielkości ekonomiczne,

takie jak:

−

popyt,

−

podaż,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

−

ceny dóbr występujących na danym rynku.

Na rynku dochodzi do konfrontacji popytu i podaży. Ilości, które konsumenci kupiliby po

różnych cenach, są zestawiane z ilościami, które sprzedawcy są gotowi zaoferować po tych

cenach. Jest tylko jedna taka cena, przy której popyt zgłaszany przez konsumentów jest

zgodny z podażą oferowaną przez sprzedawców. Cenę tę nazywamy ceną równowagi

rynkowej, o rynku natomiast mówimy, że osiągnął równowagę.

Stan równowagi rynkowej (punkt PO) nie jest zjawiskiem trwałym. W rzeczywistości

najczęściej mamy do czynienia ze stanem braku równowagi na rynku.

Możliwe są wtedy sytuacje:

−

nadwyżki rynkowej (B) – kiedy przy danej cenie dobra wielkość podaży przewyższa

wielkość popytu,

−

niedoboru rynkowego (A) – kiedy przy danej cenie dobra wielkość popytu przewyższa

wielkość podaży.

Rys. 3. Cena równowagi rynkowej [www://pl.wikipedia.org]

Trzy główne typy elastyczności cenowej popytu: prosta, mieszana, dochodowa,

Cenowa elastyczność popytu

To stosunek względnej zmiany wielkości popytu na dane dobro do względnej zmiany

jego ceny. Informuje o wpływie wahań ceny danego dobra na gotowość i zdolność klientów

do jego zakupów Siłę reakcji popytu na zmianę ceny rynkowej mierzy się przy pomocy

współczynnika prostej elastyczności popytu.

Współczynnik cenowej elastyczności popytu oblicza się na podstawie wzoru:

Edp = (-1)Δ D/D : Δ P/P

gdzie:

Δ D = D

1

– D

0

−

absolutna zmiana popytu, czyli różnica między rozmiarami popytu

po zmianie (D

1

), a rozmiarami popytu przed zmianą (D

2

),

D = D

0

−

wielkość popytu przed zmianą,

Δ D/D

−

relatywna (względna) zmiana popytu, wyrażana w procentach lub

w ułamku (dziesiętnym lub zwykłym), albo liczbą całkowitą,

Δ P = P

1

– P

0

−

absolutna zmiana ceny, czyli różnica między wysokością ceny po

zmianie (P

1

), a wysokością ceny przed zmianą (P

0

),

P = P

0

−

wysokość ceny przed zmianą,

Δ P/P

−

relatywna (względna) zmiana ceny, wyrażana w procentach lub

w ułamku (dziesiętnym lub zwykłym), albo liczbą całkowitą.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Do wzoru wprowadzono (-1) dla uniknięcia niedogodności. Typowa zależność popytu od

ceny, kiedy cena rośnie wielkość popytu maleje, a gdy cena spada to wielkość popytu rośnie.

Gdy Δ P jest dodatnia to Δ D jest ujemna. Wynika stąd, że relatywna zmiana popytu (Δ D/D)

byłaby ujemna, a relatywna zmiana ceny (Δ P/P) dodatnia. Ujemny byłby także wynik

z podziału relatywnej zmiany popytu przez relatywną zmianę ceny. Podobnie negatywny

wynik otrzymalibyśmy w przypadku obniżki ceny i wzrostu wielkości popytu. Po

wprowadzeniu (-1) do formuły powyższa niezgodność znika.

Wartość współczynnika prostej elastyczności popytu może przyjmować wartości:

E

DP

> 1

−

popyt określa się jako wysoce elastyczny, zmiana ceny, np. o 1%

powoduje zmianę wielkości popytu o więcej niż 1%,

E

DP

< 1

−

popyt nisko (mało) elastyczny, zmiana ceny np. o 1% powoduje zmianę

wielkości popytu o mniej niż 1%,

E

DP

= 1

−

popyt o elastyczności jednostkowej (popyt proporcjonalny), zmiana ceny

np. o 1% powoduje zmianę wielkości popytu o 1%,

E

DP

= 0

−

popyt nieelastyczny (sztywny), zmiana ceny nie powoduje zmiany

wielkości popytu,

E

DP

< 0

−

paradoks cenowy, wzrost ceny prowadzi do wzrostu wielkości popytu

a spadek ceny do spadku wielkości popytu.

Znajomość elastyczności cenowej ma duże znaczenie w znalezieniu ceny zapewniającej max

zysk przedsiębiorcy. Pozwala też oszacować wpływ wzrostu lub spadku ceny na utarg

całkowity, czyli na wartość sprzedaży.

Elastyczność cenowa mieszana (krzyżowa) popytu

Badanie elastyczności cenowej popytu na dobro, na podstawie zmiany jego ceny, w pełni

nie wyjaśnia zależności między ceną a popytem. Popyt na dane dobro nie jest zależny jedynie

od jego ceny, ale również od cen innych towarów. Popyt na dobro X reaguje, więc nie tylko

na zmianę ceny własnej, ale również na zmiany cen dóbr innych Y, Z itd. Charakter tych

zależności jest inny dla:

−

substytutów, dóbr wzajemnie się zastępujących (chleb - bułki, masło - masmix),

−

komplementarnych, dóbr wzajemnie się uzupełniających: (benzyna – samochód, lampa

naftowa- nafta, latarka – bateria do latarki).

Wpływ substytutów na wielkość popytu dobra A możemy wyrazić badając skutki zmian ceny

substytutu – dobra B. Reakcję tę możemy zmierzyć przy pomocy mieszanej elastyczności

popytu, którą wyraża iloraz stosunkowej zmiany ceny substytutu dobra B i stosunkowej

zmiany popytu na badane dobro A.

Współczynnik elastyczności mieszanej popytu oblicza się na postawie wzoru:

E

M

= Δ D

A

/D

A

: Δ P

B

/P

B

gdzie:

Δ D = Δ D

A1

- D

A0

−

zmiana popytu na towar A, to różnica między rozmiarami popytu

po zmianie (D

A1

) a rozmiarami popytu przed zmianą (D

A0

),

D

A

= D

A0

−

wielkość popytu na towar A przed zmianą,

D

A

/D

A

−

względna zmiana popytu na towar A, wyrażona w procentach lub

w ułamku (dziesiętnym lub zwykłym), albo liczbą całkowitą,

Δ P = P

B1

- P

B0

−

zmiana ceny, czyli różnica między wysokością ceny towaru B po

zmianie (P

B1

) a wysokością ceny przed zmianą (P

B0

),

P = P

B0

−

wielkość ceny towaru B przed zmianą,

Δ P

B

/P

B

−

względna zmiana ceny towaru B, wyrażona w procentach lub

ułamku (dziesiętnym lub zwykłym), albo liczbą całkowitą.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

W przeciwieństwie do elastyczności cenowej popytu, która jest z reguły ujemna, elastyczność

mieszana popytu może być zarówno ujemna jak i dodatnia. Przy dobrach substytucyjnych, np.

bułka – chleb, podwyższenie ceny chleba powoduje zwykle obniżenie popytu na chleb

i podwyższenie popytu na bułki. Przejawia się to w dodatniej elastyczności mieszanej popytu.

W przypadku dóbr komplementarnych, samochód – benzyna, elastyczność mieszana ma

zwykle wartość ujemną, ponieważ obniżenie ceny samochodu powoduje wzrost popytu na

auto i jednocześnie wzrost popytu na benzynę.

Elastyczność dochodowa popytu

Siłę reakcji popytu na zmianę dochodu mierzy się przy pomocy współczynnika

elastyczności dochodowej popytu. Współczynnik ten definiuje się jako stosunek relatywnej

zmiany popytu do relatywnej zmiany dochodu. Do obliczenia elastyczności dochodowej

popytu wykorzystuję się wzór.

E

DY

= Δ D/D : Δ Y/Y

gdzie:

Δ D = D

1

– D

0

−

zmiana popytu, czyli różnica między rozmiarami popytu po zmianie

(D

1

), a rozmiarami popytu przed zmianą (D

2

),

D = D

0

−

wielkość popytu przed zmianą,

Δ D/D

−

względna zmiana popytu, wyrażana w procentach lub w ułamku

(dziesiętnym lub zwykłym), albo liczbą całkowitą,

Δ Y = Y

1

– Y

0

−

zmiana dochodu, czyli różnica między wysokością dochodu po

zmianie (Y

1

) a wysokością dochodu przed zmianą (Y

0

),

Y = Y

0

−

wielkość dochodu przed zmianą,

Δ Y/Y

−

względna zmiana dochodu, wyrażona w procentach lub w ułamku

(dziesiętnym lub zwykłym), albo liczbą całkowitą.

W miarę wzrostu dochodów jesteśmy w stanie coraz pełniej zaspakajać nasze potrzeby.

Potrzeby te zaspakajamy poprzez nabywanie większej ilości poszczególnych towarów lub

poprzez zastępowanie towarów jakościowo gorszych i tańszych, towarami jakościowo

lepszymi i droższymi.

Prawo Engla

Wraz ze wzrostem dochodów udział dochodów przeznaczonych na żywność maleje.

Zatem wzrost dochodów powoduje wzrost wydatków na żywność, jednak udział tych

wydatków jest mniejszy w stosunku do wzrostu dochodów ludności, czyli popyt i wydatki na

żywność rosną, ale rosną wolniej niż dochody i globalne wydatki ludności. Na artykuły

żywnościowe popyt zmienia się w mniejszym stopniu niż dochód. Współczynnik dochodowej

elastyczności popytu na żywność będzie mniejszy od jedności, czyli – popyt mało elastyczny.

W odniesieniu do dóbr niższego rzędu współczynnik dochodowej elastyczności popytu będzie

często ujemny. Wynika to z faktu, że wraz ze wzrostem dochodu ludzie rezygnują z dóbr

jakościowo gorszych i tańszych, niższego rzędu, zastępując je dobrami jakościowo lepszymi

i droższymi, wyższego rzędu.

Elastyczność cenowa podaży

Siłę reakcji podaży na zmianę ceny mierzy współczynnik elastyczności cenowej. To

stosunek relatywnej zmiany podaży do relatywnej zmiany ceny. Do obliczania elastyczności

cenowej podaży (E

S

) wykorzystuje się wzór:

Es = Δ S/S : Δ P/P

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

gdzie:

S = S0

−

wielkość podaży przed zmianą,

Δ S/S

−

relatywna zmiana podaży, wyrażona w procentach lub w ułamku

(dziesiętnym lub zwykłym), albo liczbą całkowitą,

Δ P = P

1

–

P

0

−

absolutna zmiana ceny, różnica między wysokością ceny po zmianie

(P

1

), a wysokością ceny przed zmianą (P

0

),

P = P

0

−

wielkość ceny przed zmianą,

Δ P/P

−

relatywna zmiana ceny, wyrażana w procentach lub w ułamku

(dziesiętnym lub zwykłym), albo liczbą całkowitą.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co oznaczają pojęcia: popyt, podaż, rynek,?

2. Jakie czynniki kształtują popyt, a jakie podaż?

3. Na czym polega działanie mechanizmu rynkowego?

4. Kiedy występuje równowaga rynkowa?

5. Co określają współczynniki elastyczności popytu?

6. Co wyraża prawo Engla?

7. Dlaczego decyzje ekonomiczne producenta zależą od elastyczności popytu?

4.1.3. Ćwiczenia

Ćwiczenie 1

Obliczanie i interpretowanie wskaźnika elastyczności cenowej popytu:

a) oblicz elastyczność cenową popytu, jeżeli wielkość popytu na koktajl z krewetek spada ze

120 jednostek do 100 jednostek dziennie przy wzroście ceny koktajlu z 50 do 60 jednostek

za porcję,

b) oblicz, o jaki % wzrośnie popyt na lody, jeżeli ich cena spadnie o 30% przy wskaźniku

elastyczności cenowej popytu 2,5.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z materiałem nauczania w poradniku dla ucznia,

2) przeanalizować wiadomości w pod kątem treści ćwiczenia,

3) wyszukać w materiale wzór na elastyczność cenową popytu,

4) wykonać obliczenia,

5) dokonać interpretacji wyników,

6) na forum grupy zaprezentować wyniki, ich interpretację.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia,

−

zeszyt, przybory do pisania,

−

kalkulator,

−

plansze z wykresem popytu i podaży.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Ćwiczenie 2

Sporządź wykres popytu i podaży jabłek na jednym układzie współrzędnych. Wskaż

cenę, wielkość popytu i podaży jabłek w stanie równowagi rynkowej. Wykorzystaj

następujące informacje:

Cena 1 kg [zł]

Wielkość popytu [kg]

Wielkość podaży [kg]

1,00

900

100

2,00

700

200

3,00

500

400

4,00

300

600

5,00

100

800

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z materiałem nauczania w poradniku dla ucznia,

2) zaplanować tok postępowania,

3) sporządzić układ współrzędnych i nanieść dane z tabeli i narysować wykresy popytu,

podaży,

4) zaznaczyć punkt równowagi rynkowej,

5) odczytać i zapisać ilość zakupionych jabłek i cenę w stanie równowagi,

6) przedstawić na forum grupy wykres i omówić zależność cenowo – popytowo – podażową

w punkcie równowagi.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia, literatura,

−

plansze z wykresem popytu i podaży,

−

arkusze papieru formatu A3,

−

flamastry w dwóch kolorach.

Ćwiczenie 3

Dochody państwa Kowalskich w maju wynosiły 2000 zł. Dokonali zakupu między

innymi 2 kg polędwicy i 8 kg parówek. Pan Kowalski otrzymał awans i podwyżkę, ich

miesięczny dochód wzrósł do 3000 zł. Po wzroście dochodów nabyli 6 kg polędwicy i 4 kg

parówek. Oblicz wskaźnik elastyczności dochodowej popytu dla polędwicy i parówek.

Określ, jakimi są dobrami dla Kowalskich?

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z materiałem nauczania w poradniku dla ucznia,

2) wyszukać w materiale wzór na dochodową elastyczność popytu,

3) obliczyć dochodową elastyczność popytu dla polędwicy i parówek,

4) przeanalizować wynik pod kątem znaczenia każdego produktu w rodzinie Kowalskich,

5) zaprezentować na forum grupy wyniki pracy.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia, literatura,

−

arkusze papieru formatu A4,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

−

kolorowe pisaki,

−

kalkulator.

Ćwiczenie 4

W końcu grudnia wzrosła cena rynkowa 1 kg karpia z 10 zł do 15 zł. Przy cenie 10 zł za

1 kg detaliści oferowali na sprzedaż 800 kg karpia dziennie, po wzroście ceny 1300 kg.

Oblicz elastyczność cenową podaży.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z materiałem nauczania w poradniku dla ucznia,

2) przeanalizować wiadomości pod kątem treści ćwiczenia,

3) wyszukać w materiale nauczania wzór na elastyczność cenową podaży,

4) obliczyć elastyczność cenową podaży karpia oraz grupy towarów wybranych w metodzie

projektów,

5) przeanalizować zamiany podaży karpia wywołane zmianą ceny oraz towarów objętych

projektem,

6) zaprezentować na forum grupy wyniki pracy.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia, literatura,

−

arkusze papieru formatu A3,

−

kolorowe pisaki,

−

kalkulator.

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) posłużyć się podstawową terminologią ekonomiczną związaną

z rynkiem?

¨

¨

2) opisać mechanizm rynkowy?

¨

¨

3) określić czynniki wpływające na wielkość popytu, podaży i cen

towarów i usług ?

¨

¨

4) wymienić rodzaje elastyczności popytu?

¨

¨

5) omówić zależności między dochodem a ceną?

¨

¨

6) obliczyć współczynniki elastyczności?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

4.2. Zasoby

majątkowe

i

kapitały

przedsiębiorstwa

gastronomicznego

4.2.1. Materiał nauczania

Do prowadzenia działalności gospodarczej, przedsiębiorstwo musi dysponować

określonymi zasobami gospodarczymi, które stanowią jego majątek zwany aktywami.

Aktywa to kontrolowane przez przedsiębiorstwo zasoby majątkowe, które w wyniku

przeszłych zdarzeń, spowodują w przyszłości wpływ do przedsiębiorstwa korzyści

ekonomicznych.

Tabela 1. Podział aktywów przedsiębiorstwa [4, str.81]

PODZIAŁ AKTYWÓW

AKTYWA TRWAŁE

AKTYWA OBROTOWE

WARTOŚCI NIEMATERIALNE I PRAWNE

ZAPASY

niematerialne składniki aktywów:

wartość firmy, licencje, patenty, znaki towarowe,

prawa autorskie, programy komputerowe

RZECZOWE AKTYWA TRWAŁE

środki trwałe:

grunty, budynki, urządzenia techniczne,

maszyny, środki transportu oraz środki trwałe

w budowie

materiały podstawowe i pomocnicze,

produkty gotowe,

towary, opakowania, paliwo

NALEŻNOŚCI DŁUGOTERMINOWE

NALEŻNOŚCI KRÓTKOTERMINOWE

należne przedsiębiorstwu kwoty pieniężne od osób

trzecich, których zapłata nastąpi po upływie 12

miesięcy

powstałe z tytułu dostaw i usług oraz inne

należne przedsiębiorstwu kwoty o okresie

spłaty do 12 miesięcy

INWESTYCJE DŁUGOTERMINOWE

INWESTYCJE KRÓTKOTERMINOWE

aktywa finansowe i rzeczowe nabyte w celu

osiągnięcia korzyści ekonomicznych:

odsetki, dywidendy itp.

papiery wartościowe nabyte w celu ich dalszej

odsprzedaży, z terminem wykupu

do 12 miesięcy, różne formy środków

pieniężnych: gotówka, środki na rachunku

bankowym, czeki, weksle obce

Aktywa trwałe to składniki majątku przedsiębiorstwa, które są wykorzystywane w wielu

cyklach produkcyjnych i zużywają się stopniowo. Na przykład maszyny produkcyjne,

ponieważ nie zostaną wykorzystane w trakcie jednego cyklu produkcyjnego, mogą służyć

w przedsiębiorstwie wiele lat.

Aktywa obrotowe w ciągu jednego procesu gospodarczego zmieniają swoją postać, są

w ciągłym ruchu. Przykład: na początku cyklu produkcyjnego za środki pieniężne

przedsiębiorca kupuje materiały, z których wytwarza produkty, a następnie sprzedaje je

odbiorcom, uzyskując ponownie środki pieniężne. Suma otrzymanych środków pieniężnych

powinna przewyższać ich początkową wartość.

Ruch środków obrotowych

Ciągłość procesu gospodarczego powoduje nieustanne krążenie, czyli rotację środków

obrotowych. Przechodzenie środków obrotowych z jednej postaci w drugą jest ruchem

okrężnym od pieniądza do pieniądza. W przedsiębiorstwie przemysłowym rotacja ma

następujący przebieg:

P – M – Pr – W - P

1

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

gdzie: P – środki pieniężne,

−

M – materiały,

−

Pr – proces produkcyjny,

−

W – wyroby gotowe,

−

P

1

– środki pieniężne zwiększone o zysk.

W przedsiębiorstwie usługowym rotacja ma inny przebieg, a mianowicie:

P – M – Pr – P

1

Natomiast w przedsiębiorstwie handlowym rotacja ogranicza się do:

P – T – P

1

gdzie: T – towary.

Cykl obrotowy trwa określony czas i można go obliczyć za pomocą:

–

wskaźnika szybkości obrotu (rotacji) w dniach, który określa ile dni trwał jeden obrót

(cykl) środków obrotowych,

–

wskaźnika częstotliwości obrotów (rotacji), który określa ile obrotów (cykli) wykonały

środki obrotowe w danym okresie.

S x D

D

W

d

= ———

W

d

= ———

P

W

c

P

D

W

c

= ——

W

c

= ——

S

W

d

gdzie:

−

W

d

– wskaźnik szybkości obrotu w dniach,

−

W

c

– wskaźnik częstotliwości obrotów,

−

S – przeciętny stan środków obrotowych w czasie,

−

D – liczba dni w okresie,

−

P – przychód ze sprzedaży w danym okresie.

Przyspieszenie obiegu środków obrotowych osiąga się różnymi drogami, mającymi wpływ na

skracanie procesu gospodarczego. W przedsiębiorstwie należy zwrócić uwagę na skrócenie

okresu występowania środków obrotowych w postaci zapasów, produktów niezakończonych

i wyrobów gotowych. Na przyspieszenie obiegu środków obrotowych mają wpływ również

takie czynniki jak: upłynnienie zbędnych zapasów, usprawnienie produkcji, wyeliminowanie

awarii, szybkie przygotowanie produktów gotowych do wysyłki itp.

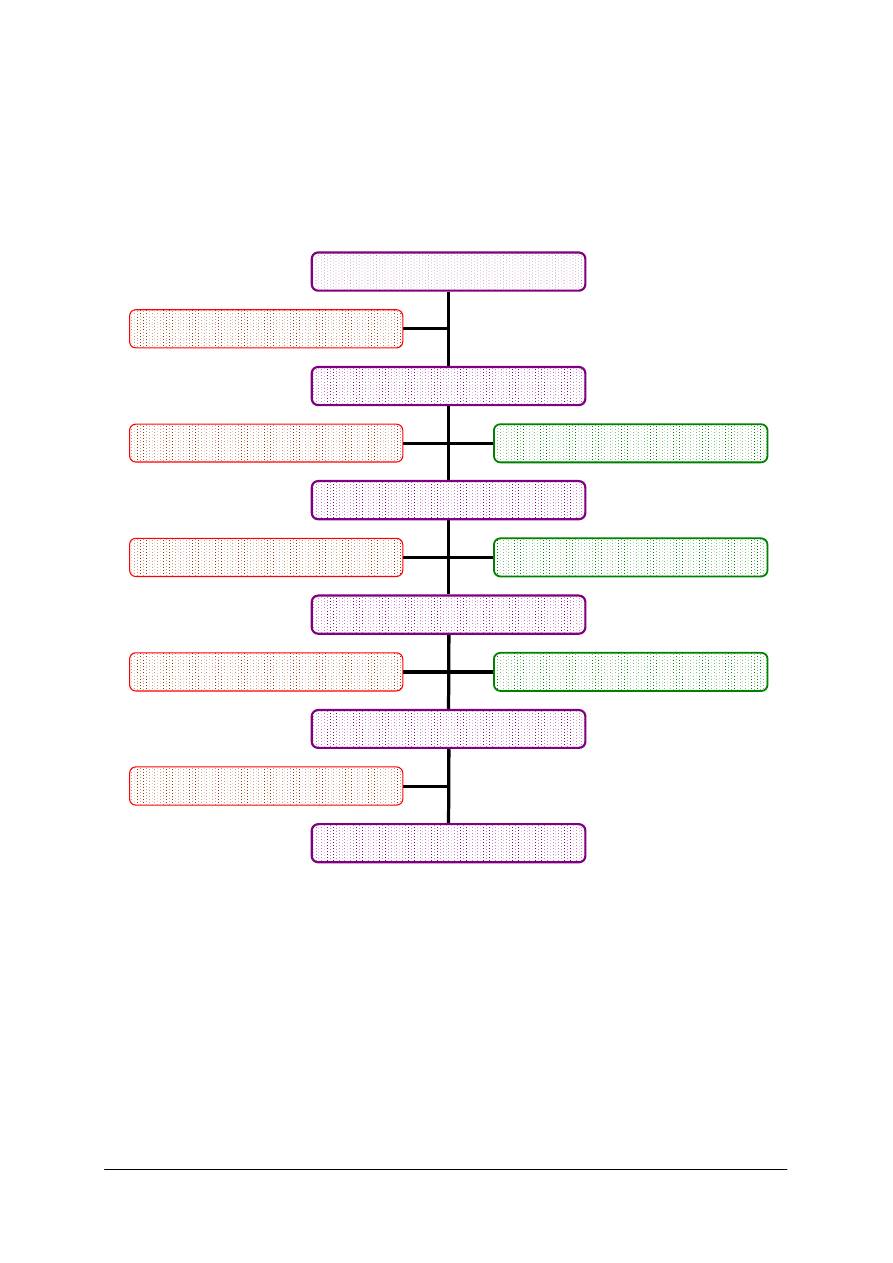

Kapitały (fundusze) jednostki gospodarczej

Zasoby majątkowe jednostki-aktywa, maja określone źródła finansowania, którymi mogą

być kapitał własny i zobowiązania, nazywane przez ustawę o rachunkowości pasywami.

Kapitał, czyli pewna suma pieniędzy, stanowi podstawę rozpoczęcia działalności

przedsiębiorstwa oraz umożliwia jego funkcjonowanie. Wysokość kapitału zależy w dużej

mierze od formy organizacyjno-prawnej przedsiębiorstwa. Decyduje ona o dostępności

i szybkości zgromadzenia i powiększenia kapitału. Trudniej zgromadzić kapitał na

prowadzenie lub rozszerzenie działalności w spółce jawnej czy w prywatnym

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

przedsiębiorstwie osoby fizycznej niż w spółce akcyjnej. Kapitał niezbędny do prowadzenia

działalności gospodarczej można rozpatrywać w kilku aspektach,: skąd pochodzi, do kogo

należy, jak długo można z niego korzystać.

Rys. 4. Klasyfikacja kapitałów przedsiębiorstwa [4, s.79]

Kapitały zewnętrzne pochodzą spoza przedsiębiorstwa. Należy do nich kapitał własny

oraz kapitał obcy. Kapitał własny - podstawowy wnoszą do przedsiębiorstwa jego

założyciele. Przybiera różne nazwy w różnych formach przedsiębiorstw: kapitał zakładowy

w spółce akcyjnej, fundusz udziałowy w spółdzielni. Kapitały wewnętrzne powstają

w przedsiębiorstwie i pochodzą z zysków, czyli nadwyżek przychodów nad poniesionymi

kosztami.

Finansowanie

długoterminowe

związane

jest

z

zaangażowaniem

środków

w przedsiębiorstwie na stałe lub powyżej roku, natomiast krótkoterminowe na okres do

jednego roku. Kapitały długoterminowe wykorzystywane są przy inwestycjach, a kapitały

krótkoterminowe do finansowania bieżącej działalności przedsiębiorstwa.

Kapitały własne składają się z kapitału podstawowego oraz wypracowanego zysku.

Stanowią własność przedsiębiorstwa i są zabezpieczeniem jego zobowiązań wobec

wierzycieli. Kapitały obce to środki pieniężne, które przedsiębiorstwo musi zwrócić

właścicielom w uzgodnionym terminie. Za ich wykorzystanie płaci im wynagrodzenie

w formie odsetek. Kapitały obce pochodzą z różnych źródeł. Przedsiębiorstwo może

korzystać z finansowania obcego przez zaciąganie kredytów bankowych, emisję obligacji

i innych dłużnych papierów wartościowych, czyli takich, które są dowodem zaciągnięcia

długu przez ich emitenta. Zamiast kupować składniki majątku na własność, może korzystać

z leasingu.

Wszystkie zasoby majątkowe, którymi dysponuje przedsiębiorstwo, czyli aktywa, mają

swoje źródła pochodzenia. Zestawiając wartości składników majątku z wartościami

odpowiadających im źródeł finansowania, otrzymujemy bilans przedsiębiorstwa. Bilans

należy do sprawozdań finansowych przedsiębiorstwa. Sporządzany jest zawsze na koniec

roku.

Zjawisko równości aktywów i pasywów określane jest mianem równowagi bilansowej.

kryterium

pochodzenia

kryterium

własności

kryterium czasu

wykorzystania

zewnętrzne

wewnętrzne

długoterminowe

krótkoterminowe

własne

obce

KAPITAŁY

PRZEDSIĘBIORSTWA

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Tabela 2. Bilans jednostki gospodarczej [www://pl.wikipedia.org]

AKTYWA

Suma

PASYWA

Suma

Aktywa trwałe

Kapitał (fundusz) własny

Wartości niematerialne i

prawne

I.

Kapitał (fundusz)

podstawowy

1.

Koszty zakończonych prac

rozwojowych

II.

Należne wpłaty na kapitał

(wielkość ujemna)

2. Wartość firmy

III.

Udziały (akcje) własne

(wielkość ujemna)

3.

Inne wartości niematerialne

i prawne

IV.

Kapitał (fundusz)

zapasowy

I.

4.

Zaliczki na wartości

niematerialne i prawne

V.

Kapitał (fundusz) z

aktualizacji wyceny

Rzeczowe aktywa trwałe

VI.

Pozostałe kapitały

(fundusze) rezerwowe

1. Środki trwałe

VII.

Zysk (strata) z lat

ubiegłych

a)grunty

VIII. Zysk (strata) netto

b)budynki

A.

IX.

Odpisy z zysku netto

c)urządzenia techniczne

Zobowiązania i rezerwy na

zobowiązania

d)środki transportu

Rezerwy na zobowiązania

e)inne środki trwałe

1.

Rezerwa z tytułu

odroczonego podatku

dochodowego

2. Środki trwałe w budowie

2.

Rezerwa na świadczenia

emerytalne i podobne

II.

3.

Zaliczki na środki trwałe

w budowie

I.

3. Pozostałe rezerwy

Należności długoterminowe

Zobowiązania

długoterminowe

1. Od jednostek powiązanych

1.

Wobec jednostek

powiązanych

III.

2. Od pozostałych jednostek

2.

Wobec pozostałych

jednostek

Inwestycje długoterminowe

a) kredyty i pożyczki

1. Nieruchomości

b) z tytułu emisji

dłużnych papierów

wartościowych

2.

Wartości niematerialne

i prawne

c) inne zobowiązania

finansowe

3.

Długoterminowe aktywa

finansowe

II.

d) inne

IV.

4.

Inne inwestycje

długoterminowe

Zobowiązania

krótkoterminowe

Długoterminowe rozliczenia

międzyokresowe

1.

Wobec jednostek

powiązanych

1.

Aktywa z tytułu

odroczonego podatku

a) z tytułu dostaw

i usług

A.

V.

2.

Inne rozliczenia

międzyokresowe

b) inne

Aktywa obrotowe

2.

Wobec pozostałych

jednostek

Zapasy

a) kredyty i pożyczki

B.

I.

1. Materiały

B.

III.

b) z tytułu dłużnych

papierów wartościowych

2.

Półprodukty i produkty

w toku

c) inne zobowiązania

finansowe

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

3. Produkty gotowe

d) z tytułu dostaw

i usług

4. Towary

e) zaliczki otrzymane

na dostawy

5. Zaliczki na dostawy

f) zobowiązania

wekslowe

Należności krótkoterminowe

g) z tytułu: podatków,

ceł, ubezpieczeń

1.

Należności od jednostek

powiązanych

h) z tytułu wynagrodzeń

a)z tytułu dostaw i usług

i) inne

b)inne

3. Fundusze specjalne

2.

Należności od pozostałych

jednostek

Rozliczenia

międzyokresowe

a)z tytułu dostaw i usług

1. Ujemna wartość firmy

b)z tytułu podatków,

dotacji, ceł, ubezpieczeń

c)inne

II.

d)dochodzone na drodze

sądowej

Inwestycje krótkoterminowe

1.

Krótkoterminowe aktywa

finansowe

III.

2.

Inne inwestycje

krótkoterminowe

IV. Krótkoterminowe rozliczenia

międzyokresowe

IV.

2. Inne rozliczenia

międzyokresowe

Razem aktywa

Razem pasywa

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie składniki majątku może posiadać zakład gastronomiczny?

2. Jaka jest różnica między majątkiem trwałym i obrotowym?

3. Jakie rodzaje kapitałów mogą występować w przedsiębiorstwie?

4. Co to jest bilans jednostki gospodarczej?

5. Jaka jest struktura pasywów w przedsiębiorstwie?

6. Dlaczego suma aktywów w bilansie jest równa sumie pasywów?

4.2.3. Ćwiczenia

Ćwiczenie 1

Przedstaw składniki majątku zakładu gastronomicznego w znormalizowanym układzie

aktywów bilansu i ustal wartość aktywów trwałych i obrotowych.

Składniki aktywów i pasywów zakładu gastronomicznego:

−

Surowce

−

4 000,-

−

Środki pieniężne w banku

−

5 000,-

−

Samochód dostawczy

−

35 000,-

−

Towary

−

42 000,-

−

Czeki

−

04 000,-

−

Należności od odbiorców

−

3 000,-

−

Obligacje

−

2 200,-

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać materiał nauczania w poradniku dla ucznia,

2) wyszukać podział składników majątku przedsiębiorstwa,

3) przedyskutować w grupie, które składniki majątku należą do obrotowych,

4) przyporządkować składniki podane w ćwiczeniu zgodnie ze strukturą bilansu,

5) obliczyć wartość aktywów trwałych i obrotowych,

6) zaprezentować na forum grupy wyniki pracy.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia, literatura,

−

tekst przewodni,

−

arkusz papieru formatu A3,

−

schemat aktywów przedsiębiorstwa,

−

kolorowe pisaki,

–

kalkulator.

Ćwiczenie 2

Ustal strukturę kapitałów w przedsiębiorstwach gastronomicznych A i B. Określ,

w którym przedsiębiorstwie struktura jest bardziej korzystna?

Przedsiębiorstwo A

Przedsiębiorstwo B

Kapitał zakładowy

12 400 zł

55 300 zł

Kredyt 2-letni

25 450 zł

43 200 zł

Zobowiązania wobec dostawców

01 280 zł

05 700 zł

Kapitał zapasowy

09 500 zł

03 450 zł

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) wyszukać w materiale nauczania w poradniku podział kapitałów przedsiębiorstwa,

2) przyporządkować składniki podane w ćwiczeniu,

3) obliczyć wartość kapitałów własnych i obcych,

4) porównać otrzymane wyniki i wskazać przedsiębiorstwo mniej zadłużone,

5) przedstawić na forum grupy wyniki pracy.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia, literatura,

−

tekst przewodni,

−

arkusze papieru formatu A4,

−

schemat pasywów przedsiębiorstwa,

−

kolorowe pisaki,

–

kalkulator.

Ćwiczenie 3

Oblicz wskaźnik szybkości i wskaźnik częstotliwości obrotów wiedząc, że w kwartale

średni stan środków obrotowych wynosi 50 000 zł, a przychód ze sprzedaży 150 000 zł.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z materiałem nauczania w poradniku dla ucznia,

2) przeanalizować wiadomości pod kątem treści ćwiczenia,

3) wyszukać w materiale wzory odpowiednich wskaźników,

4) obliczyć wskaźniki,

5) dokonać interpretacji wskaźników pod kątem oceny działalności przedsiębiorstwa,

6) przedstawić na forum grupy wyniki ich interpretację.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia, literatura,

−

tekst przewodni,

−

arkusze papieru formatu A4,

−

kolorowe pisaki,

–

kalkulator.

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) wyjaśnić pojęcie aktywów i pasywów?

¨

¨

2) klasyfikować składniki majątku przedsiębiorstwa gastronomicznego?

¨

¨

3) wymienić kapitały przedsiębiorstwa gastronomicznego?

¨

¨

4) określić kapitały przedsiębiorstwa gastronomicznego?

¨

¨

5) wyjaśnić dlaczego składniki majątku obrotowego zmieniają swoją

postać?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

4.3. Koszty działalności gastronomicznej

4.3.1. Materiał nauczania

Wpływ kosztów na wynik finansowy zakładu gastronomicznego

Głównym celem każdego przedsiębiorstwa jest osiągnięcie zysku. Przedsiębiorca

prowadząc działalność gospodarczą ponosi koszty związane z wytworzeniem dóbr lub

ze świadczeniem usług. Jednocześnie sprzedając dobra i usługi osiąga przychody. Aby

osiągnąć zysk wielkość przychodów musi przewyższać wielkość ponoszonych kosztów.

Koszty

Obejmują wyrażone w pieniądzu zużycie czynników produkcji (przedmiotów pracy,

środków pracy) oraz opłacenie czynnika ludzkiego. Mają charakter celowy, zaplanowany

i zwracany. Koszty są związane z właściwą działalnością gospodarczą przedsiębiorstwa,

dlatego do kosztów nie zalicza się:

−

szkód spowodowanych przez osoby fizyczne lub prawne,

−

szkód powstałych na skutek wypadków losowych,

−

wydatków i szkód postępowania upadłościowego i likwidacji.

Ustawa o rachunkowości dzieli koszty na:

−

koszty zwykłej działalności operacyjnej, które obejmują nakłady ponoszone w trakcie

realizacji codziennej działalności zakładu, związanej z produkcją i sprzedażą posiłków,

napojów, towarów handlowych oraz ze świadczeniem usług komplementarnych,

−

pozostałe koszty operacyjne, które nie wiążą się bezpośrednio ze zwykłą, operacyjną

działalnością zakładu, lecz tej działalności często towarzyszą, np. koszty związane ze

sprzedażą środków trwałych lub ich likwidacją, z niedoborami, płaceniem kar, grzywien

i odszkodowań, działalnością socjalną,

−

koszty finansowe wiążą się z obrotem papierami wartościowymi, ujemnymi różnicami

kursowymi walut, odsetkami od zaciągniętych kredytów i pożyczek, odsetkami

za zwłokę w zapłacie.

Grupowanie kosztów może mieć różny punkt odniesienia, dostosowany do potrzeb

zarządzania jednostką. Koszty zwykłej działalności operacyjnej mogą być ujmowane

w ewidencji księgowej w układzie:

−

rodzajowym,

−

funkcjonalnym,

−

kalkulacyjnym.

Dla pełnego zobrazowania problematyki kosztów wydaje się słusznym przedstawienie

najczęściej spotykanych przekrojów klasyfikacyjnych kosztów.

Koszty rodzajowe

To koszty grupowane z punktu widzenia ich treści ekonomicznej. Obejmują one:

−

zużycie materiałów i energii,

−

amortyzację,

−

wynagrodzenia,

−

ubezpieczenia społeczne i inne świadczenia,

−

usługi obce,

−

podatki i opłaty,

−

pozostałe koszty.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

Koszty według miejsc powstania

Są grupowane według faz działalności: produkcja, zaopatrzenie, zbyt, obrót towarowy.

Wyróżniamy koszty zaopatrzenia, koszty produkcji, koszty zbytu.

Koszty według typów działalności

Czyli

koszty

działalności

przemysłowej,

budowlano-montażowej,

handlowej,

transportowej.

Koszty bezpośrednie i pośrednie

Wyodrębnienie

ich

następuje

z

punktu

widzenia

technicznej

możliwości

przyporządkowania kosztów do określonych miejsc powstania, np. koszty działalności

podstawowej, koszty zarządu.

Koszty stałe i zmienne

Kształtowanie ich uzależnione jest od rozmiarów produkcji. Koszty zmienne ulegają

wahaniom w zależności od wielkości produkcji, np. koszt zużytych materiałów. Koszty stałe

to koszty kształtujące się w pewnym, niezbyt długim okresie w sposób niezależny od

rozmiarów produkcji np. amortyzacja środków trwałych.

Z kosztami wiąże się pojęcie strat i wydatków.

Strata to uszczerbek w majątku przedsiębiorstwa lub niecelowy nakład, a także ujemny

wynik działalności gospodarczej.

Wydatek to rozchód środków pieniężnych. Nie wszystkie wydatki ponoszone przez

przedsiębiorstwo są dla niego kosztem. Wydatek może występować:

−

równocześnie z powstaniem kosztu np.: wydanie warzyw do produkcji w momencie ich

zakupu,

−

przed powstaniem kosztu, np.: wydatek na zakup surowców, które będą zużyte

w okresach późniejszych,

−

po powstaniu kosztu np.: zużycie surowców za które jeszcze nie zapłacono.

Prowadzenie działalności gospodarczej powoduje osiąganie przez przedsiębiorstwo

określonych przychodów.

Przychód

Pochodzi zazwyczaj ze sprzedaży i stanowią go kwoty za sprzedane wyroby gotowe,

towary, usługi, materiały, opakowania.

Straty i zyski nadzwyczajne

Powstałe na skutek zdarzeń trudnych do przewidzenia powstałe poza działalnością

operacyjną, nie związane z ogólnym ryzykiem jej powstania.

Koszty i przychody finansowe

Związane są najczęściej z obsługą środków pieniężnych prowadzoną przez instytucje

finansowe np. odsetki od środków pieniężnych lokowanych w bankach to przychód

finansowy, zaś odsetki od kredytów zaciągniętych w bankach to koszt finansowy.

Pozostałe koszty i przychody operacyjne

Są to koszty i przychody związane pośrednio z działalnością operacyjną jednostki,

powstające między innymi w wyniku sprzedaży środków trwałych, wartości niematerialnych

i prawnych, nałożenia kary, grzywny, odszkodowania itp.

Podatek

Określany jest jako przymusowe, jednostronne, bezzwrotne i nieodpłatne świadczenie

pieniężne o charakterze ogólnym, pobierane przez organy państwa lub samorządu

terytorialnego np.: podatek dochodowy, podatek od nieruchomości itp.

Dochód

Jest to różnica między przychodem ze sprzedaży produktów, towarów, materiałów oraz

innymi przychodami, a wszystkimi elementami zmniejszającymi efekty działalności

jednostki. Dochód stanowi wynik działalności jednostki, który jest zyskiem. Powstaje, gdy

przychody powiększone o zyski nadzwyczajne przewyższają koszty i poniesione straty

nadzwyczajne. Wynik będzie stratą, gdy zaistnieje odwrotna sytuacja.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Wynik finansowy

Jest rezultatem działalności gospodarczej przedsiębiorstwa. Oblicza się go poprzez

pomniejszenie przychodów o koszty związane z działalnością przedsiębiorstwa.

Rachunek zysków i strat

Czyli rachunek działalności firmy, jest zestawieniem kosztów i strat z przychodami

i zyskami przedsiębiorstwa za pewien określony czas.

Rys. 5. Obliczanie zysku jednostki gospodarczej [opracowanie własne]

Inwentaryzacja

Ewidencja księgowa powinna odzwierciedlać stan faktyczny składników aktywów

i pasywów. Z tego powodu stany składników bilansowych powinny być okresowo

weryfikowane ze stanem rzeczywistym. Służy do tego inwentaryzacja. Jest to ogół czynności

zmierzających do:

−

ustalenia rzeczywistego stanu aktywów i pasywów w podmiocie gospodarczym,

−

ustalenia różnic powstałych pomiędzy stanem rzeczywistym a stanem ewidencyjnym,

−

wskazania sposobu rozliczania powstałych różnic inwentaryzacyjnych.

Sposób i terminy przeprowadzania inwentaryzacji zależą od rodzaju składnika bilansowego.

Istnieją trzy sposoby przeprowadzania inwentaryzacji:

−

spis z natury,

PRZYCHODY

ZE SPRZEDAŻY

ZYSK

ZE SPRZEDAŻY

ZYSK Z DZIAŁALNOŚCI

OPERACYJNEJ

pozostałe koszty (minus)

operacyjne

(plus) pozostałe przychody operacyjne

koszty (minus)

finansowe

(plus) przychody

finansowe

ZYSK Z DZIAŁALNOŚCI

GOSPODARCZEJ

straty (minus)

nadzwyczajne

(plus) zyski

nadzwyczajne

ZYSK BRUTTO

ZYSK NETTO

koszty (minus)

uzyskania przychodów

obowiązkowe obciążenie wyniku (minus)

finansowego

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

−

uzgodnienie i potwierdzenie sald,

−

porównanie danych księgowych z odpowiednimi dokumentarni.

Spis z natury

Jest podstawą ustalenia stanu faktycznego następujących składników majątkowych:

−

krajowych i zagranicznych środków pieniężnych z wyłączeniem środków na rachunkach

bankowych,

−

akcji, obligacji, bonów i innych papierów wartościowych,

−

rzeczowych składników majątku obrotowego; środków trwałych z wyłączeniem gruntów

i środków trudno dostępnych oglądowi,

−

maszyn i urządzeń objętych inwestycją rozpoczętą,

−

elementów majątku, będących własnością innych jednostek.

Spis z natury powinien być przeprowadzony przez powołaną decyzją kierownika jednostki

komisję inwentaryzacyjną. Komisją kieruje przewodniczący, który organizuje i kontroluje

prace inwentaryzacyjne. W skład komisji muszą wchodzić, co najmniej dwie osoby

dokonujące spisu z natury. W czasie spisu z natury składników, których nie da się w sposób

bezpośredni zmierzyć czy wycenić powinien być obecny rzeczoznawca. Stwierdzone stany

składników majątkowych powinny być ujęte w arkuszach spisu z natury, które są drukami

ścisłego zarachowania. W arkuszach spisu z natury powinny znaleźć się następujące dane:

–

nazwa i adres inwentaryzowanego podmiotu,

–

nazwa komórki organizacyjnej, w której przeprowadza się spis z natury,

–

dane personalne osoby materialnie odpowiedzialnej,

–

data spisu z natury,

–

numer kolejny arkusza,

–

określenie inwentaryzowanego składnika majątkowego: nazwa, symbol, gatunek itp.,

–

jednostka miary,

–

ilość,

–

cena jednostkowa,

–

wartość danego składnika,

–

klauzula „Spis z natury zakończono na pozycji ...”.

Każda strona arkusza spisowego powinna być podpisana przez osobę materialnie

odpowiedzialną i przez członków komisji inwentaryzacyjnej. Zadaniem inwentaryzacji jest

nie tylko skorygowanie danych w ewidencji księgowej, ale również rozliczenie osób

materialnie odpowiedzialnych za powierzone mienie. W spisie z natury nie powinni brać

udziału pracownicy księgowości. Inwentaryzacja ma na celu stwierdzenie stanu faktycznego,

dlatego członkom komisji nie powinny być znane dane wynikające z księgowości. Jeżeli

przedmiotem inwentaryzacji na dzień kończący rok obrotowy są rzeczowe składniki majątku

obrotowego (objęte ewidencją ilościowo-wartościową), to w okresie poprzedzającym spis

z natury można dokonać uzgodnienia stanu składników wynikającego z ksiąg rachunkowych

z danymi wynikającymi z ewidencji i dokumentacji prowadzonej w inwentaryzowanej

jednostce. Ewentualne różnice stwierdzone w wyniku tego uzgodnienia powinny zostać

wyjaśnione i stany składników majątkowych powinny być skorygowane. Drogą spisu z natury

nie można określić stanu wszystkich aktywów i pasywów.

Uzyskiwanie od kontrahentów pisemnych informacji o stanie środków, kredytów

i rozrachunków

W ten sposób inwentaryzuje się:

−

środki pieniężne na rachunkach bankowych,

−

stan zobowiązań z tytułu zaciągniętych kredytów i pożyczek,

−

stan należności i zobowiązań wynikających z rozrachunków z kontrahentami,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

−

powierzone innym podmiotom własne składniki majątkowe.

Uzgodnienie to nie obejmuje:

−

należności wątpliwych, spornych od pracowników,

−

zobowiązań wobec pracowników i instytucji publicznoprawnych,

−

drobnych kwot należności i zobowiązań,

−

należności i zobowiązań od tych jednostek, które nie prowadzą ksiąg rachunkowych lub

podobnej ewidencji.

Uzgodnienie sald z kontrahentami wymaga współdziałania stron. Obowiązek ten ciąży

zarówno na dłużniku, jak i na dostawcy. Ustawa o rachunkowości przewiduje, że z inicjatywą

uzgodnienia występują obaj kontrahenci i nie przewiduje milczącego akceptu.

Porównanie danych księgowych z odpowiednimi dokumentami

W ten sposób inwentaryzuje się:

−

grunty i trudno dostępne oglądowi środki trwałe,

−

inwestycje rozpoczęte z wyłączeniem maszyn i urządzeń objętych inwestycją,

−

należności sporne i wątpliwe,

−

należności i zobowiązania wobec pracowników oraz z tytułów publicznoprawnych,

−

inne aktywa i pasywa, które nie mogą być potwierdzone przez kontrahentów lub nie

objęte są spisem z natury.

Ten sposób inwentaryzacji powinien być dokonany ze szczególną starannością. Szczególnie

tych składników aktywów i pasywów, których stan na dzień bilansowy może wywierać

decydujący wpływ na wynik finansowy, np. należności i roszczenia sporne, trudno dostępne

oglądowi środki trwałe to budowle podziemne, drogi, szyny i inne niedostępne w czasie spisu

rzeczowe składniki majątku.

Wyceny składników majątkowych i obliczenia ich wartości dokonuje się po zakończeniu

spisu z natury, a następnie porównuje się dane inwentaryzacyjne z danymi z ewidencji

księgowej i ustala różnice inwentaryzacyjne.

Różnice inwentaryzacyjne to:

−

niedobory – jeżeli stan księgowy danego składnika jest wyższy od stanu rzeczywistego

ustalonego w toku inwentaryzacji,

−

szkody – jeżeli stan rzeczywisty utracił częściowo lub całkowicie wartość użytkową

(przeterminowanie, zawilgocenie, wyblaknięcie, uszkodzenie),

−

nadwyżki – jeżeli stan księgowy danego składnika jest niższy od stanu rzeczywistego

ustalonego w toku inwentaryzacji.

Niedobory i szkody dzieli się na:

−

nie zawinione (ubytki naturalne),

−

zawinione, powstałe z winy osób materialnie odpowiedzialnych, za które się je obciąża.

Ujawnione w toku inwentaryzacji różnice miedzy stanem rzeczywistym a stanem w księgach

rachunkowych trzeba wyjaśnić i rozliczyć w księgach rachunkowych tego roku obrotowego,

na który przypadł termin inwentaryzacji.

Analiza rentowności zakładu gastronomicznego

Analiza rentowności zakładu gastronomicznego polega na ocenie gospodarowania

zakładu posiadanym kapitałem, aktywami, ocenie działalności pod względem kosztów oraz

przychodów ze sprzedaży. Kondycja finansowa firmy jest niezwykle ważnym zagadnienie

z punktu widzenia jej zdolności do trwania i rozwoju na rynku. Do tego celu służy szereg

informacji. Wiele z nich można wyczytać wprost ze sprawozdania finansowego, jednak

szczegółowych informacji dostarcza analiza wskaźników.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

Tabela 3. Wskaźniki rentowności [18, s. 102]

Lp.

NAZWA

WSKAŹNIKA

WZÓR WSKAŹNIKA

INTERPRETACJA WSKAŹNIKA

1.

Wskaźnik

rentowności

sprzedaży

ROS -return on

sale

zysk netto

——————— x 100%

przychody ze sprzedaży

Informuje,

jaki

procent

zysku

przynoszą przychody ze sprzedaży.

Im wyższa wartość wskaźnika, tym

bardziej jest opłacalna działalność

zakładu

2.

Wskaźnik

rentowności

aktywów

ROA -return on

assets

zysk netto

————— x 100%

aktywa ogółem

Ocenia

zdolność

aktywów

do

generowania zysków, czyli

efektywność zarządzania majątkiem.

Im wyższy poziom tego wskaźnika

tym

zakład

lepiej

gospodaruje

majątkiem

3.

Wskaźnik

rentowności

kapitałów

własnych

ROE -return on

equity

zysk netto

————— x 100%

kapitały własne

Wyższa

rentowność

kapitałów

własnych – oznacza możliwość

dalszego rozwoju przedsiębiorstwa

oraz możliwość uzyskania wyższych

dywidend. Niski poziom świadczy

o złej kondycji gospodarczej firmy.

Wartość tego wskaźnika powinna być

większa od stopy inflacji

Obliczanie wskaźników rentowności jest celowe tylko wówczas, gdy zakład wygospodaruje

zysk, a więc gdy koszty poniesione w toku działalności są niższe od osiągniętych

przychodów. Na ich podstawie można ustalić rentowność zakładu za kolejne lata i określić,

czy firma osiągnęła większą, czy mniejszą zyskowność w porównaniu z latami poprzednimi.

Przy analizie zyskowności należy brać pod uwagę czynniki mające wpływ na wyniki analizy.

Z punktu widzenia rodzaju czynnika:

−

przychody ze sprzedaży,

−

ceny i marże,

−

koszty własne sprzedaży,

−

przychody i koszty działalności pozaoperacyjne, przychody i koszty operacji

finansowych,

−

zyski i straty nadzwyczajne,

−

jakość produkcji.

Z punktu widzenia sposobu kształtowania czynników:

−

prawidłowe,

−

nieprawidłowe.

Czynniki nieprawidłowe to takie czynniki, które wpłynęły na powiększenie wartości zysku,

np. w wyniku nieprzestrzegania przepisów, pogarszania jakości produkcji poprzez stosowanie

gorszych jakościowo surowców, wykorzystywanie pozycji monopolisty i stosowanie

wygórowanych cen.

Zwiększenie zysku można osiągnąć m.in. przez zwiększenie obrotów lub obniżanie kosztów.

Koszty można obniżyć przez stosowanie postępu technicznego i organizacyjnego, wysoką

jakość produkcji, eliminowanie marnotrawstwa.

Wyróżniamy następujące czynniki, które wpływają na obniżenie kosztów:

−

lepsze wykorzystanie maszyn i urządzeń,

−

zwiększenie wydajności pracy,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

−

polepszenie jakości produkcji,

−

stosowanie oszczędności w kosztach ogólnych dotyczących utrzymania terenu,

magazynowania, ochrony mienia,

−

oszczędniejsze gospodarowanie materiałami.

Tabela 4. Ustalanie wskaźników rentowności sprzedaży [opracowanie własne]

Lp.

Wyszczególnienie/ sposób

obliczenia

j.m.

Restauracja I Restauracja II

1.

Ilość sprzedanych dań

szt.

0070,00

0100,00

2.

Średnia jednostkowa cena sprzedaży

zł/szt.

0016,00

0012,00

3.

Przychód ze sprzedaży - wartość

wszystkich dań w cenach sprzedaży

gastronomicznych

poz.1x poz.2

zł

1120,00

1200,00

4.

Jednostkowy koszt własny produkcji

zł/szt.

0009,00

0006,00

5.

Koszt wytworzenia wszystkich dań

poz.1 x poz. 4

zł

0630,00

0600,00

6.

Zysk brutto na sprzedaży dań

głównych

poz. 3 – poz. 5

zł

0490,00

0600,00

7.

Podatek dochodowy

19%poz. 6

zł

0093,10

0114,00

8.

Zysk netto

poz. 6 – poz. 7

zł

0396,90

0486,00

Restauracja I

396,90

Wskaźnik rentowności sprzedaży ———— x 100% = 35,44%

1120,00

Restauracja II

486,00

Wskaźnik rentowności sprzedaży ———— x 100% = 40,50%

1200,00

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co nazywamy kosztami?

2. Jakie koszty tworzą układ rodzajowy?

3. Co nazywamy przychodem, kosztem, wydatkiem, dochodem, zyskiem i stratą

w przedsiębiorstwie?

4. Jakie są zadania inwentaryzacji w przedsiębiorstwie?

5. Jakie są metody przeprowadzania inwentaryzacji?

6. W jaki sposób przeprowadzany jest spis z natury?

7. Jakie mogą wystąpić różnice poinwentaryzacyjne?

8. Jakie elementy mają wpływ na wynik finansowy przedsiębiorstwa?

9. Dlaczego przeprowadza się analizę rentowności przedsiębiorstwa?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

4.3.3. Ćwiczenia

Ćwiczenie 1

Oblicz wskaźnik rentowności sprzedaży i rentowności kapitałów własnych zakładu

gastronomicznego, którego sprzedaż usług w ciągu roku wyniosła 52 283zł. Zakład osiągnął

zysk netto 27 187zł, a średni stan kapitałów własnych wynosił 84 937zł. Oceń sytuację

ekonomiczno-finansową firmy.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z materiałem nauczania w poradniku dla ucznia,

2) przeanalizować wiadomości pod kątem treści ćwiczenia,

3) wyszukać w materiale nauczania wzór na wskaźnik rentowności sprzedaży oraz wzór na

wskaźnik rentowności kapitałów własnych,

4) obliczyć wskaźniki rentowności,

5) dokonać analizy rentowności zakładu gastronomicznego na podstawie wskaźników,

6) zaprezentować ocenę sytuacji ekonomiczno-finansowej firmy, ocenę oraz wykonanie

ćwiczenia złożyć w teczce – „Koszty działalności firmy”.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia, literatura,

−

arkusze papieru formatu A4,

−

kolorowe pisaki,

−

kalkulator,

−

teczka wiązana lub na gumkę.

Ćwiczenie 2

Ustal zysk netto i brutto z działalności zakładu gastronomicznego na podstawie

następujących danych:

−

przychody ze sprzedaży produktów

−

23 500,00

−

całkowity koszt własny sprzedaży

−

10 358,00

−

pozostałe koszty operacyjne

−

1 240,00

−

koszty finansowe

−

22,00

−

przychody finansowe

−

230,00

−

podatek dochodowy według aktualnej stawki

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z materiałem nauczania w poradniku dla ucznia,

2) przeanalizować schemat obliczania wyniku finansowego (poradnik, rys. 6 str.24),

3) wyszukać w Internecie aktualne stawki podatku dochodowego z działalności

gospodarczej,

4) obliczyć zysk brutto i zysk netto zakładu gastronomicznego,

5) ocenić działalność firmy,

6) sporządzić sprawozdanie z wykonania ćwiczenia,

7) przedstawić na forum grupy ocenę działalności firmy, sprawozdanie złożyć do teczki

„Koszty działalności gastronomicznej”.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia, literatura,

−

arkusze papieru formatu A4,

−

schemat obliczania wyniku finansowego,

−

kolorowe pisaki,

−

komputer z przyłączem do Internetu,

−

kalkulator,

−

teczka wiązana lub na gumkę.

Ćwiczenie 3

Dokonaj klasyfikacji kosztów w restauracji według układu rodzajowego kosztów i oblicz

ile wynosiły w miesiącu kwietniu. Zastanów się, jakie czynniki wpływają na ich poziom?

Restauracja w miesiącu kwietniu poniosła następujące koszty:

−

wynagrodzenie brutto dla pracowników produkcyjnych

−

5 279,00 zł

−

usługi transportowe

−

0 153,00 zł

−

koszt wynajęcia lokalu

−

2 000,00 zł

−

koszt zużytych surowców

−

6 982,00 zł

−

koszt reklamy

−

0 250,00 zł

−

wynagrodzenie brutto pracowników administracyjnych

−

3 500,00 zł

−

opłata skarbowa

−

00 50,00 zł

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z materiałem nauczania w poradniku dla ucznia,

2) wyszukać w materiale nauczania podział kosztów w układzie rodzajowym,

3) dokonać klasyfikacji kosztów,

4) obliczyć poszczególne grupy kosztów rodzajowych restauracji,

5) obliczyć koszty razem poniesione przez restaurację,

6) dokonać analizy wielkości poniesionych kosztów przez restaurację,

7) opracować sprawozdanie z wykonania ćwiczenia,

8) na forum grupy przedstawić efekty pracy.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia, literatura,

−

tekst przewodni,

−

arkusze papieru formatu A4, przybory do pisania,

−

schemat klasyfikacji kosztów,

−

papier, teczka wiązana lub na gumkę.

Ćwiczenie 4

Dokonaj spisu wyposażenia sali lekcyjnej, w której masz zajęcia i wypełnij arkusz spisu

z natury.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z materiałem nauczania w poradniku i w literaturze uzupełniającej

(rozdział 6),

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

2) zapoznać się z arkuszem spisu z natury,

3) określić i przyporządkować role członków komisji do przeprowadzenia inwentaryzacji,

4) wypełnić arkusz spisu z natury zgodnie z zasadami,

5) porównać wypełniony dokument z dokumentami innych grup,

6) oszacować wartość poszczególnych elementów wyposażenia sali,

7) podpisać dokument,

8) przekazać sporządzony dokument do sprawdzenia prowadzącemu,

9) opracować sprawozdanie z organizacji i przebiegu przeprowadzonej inwentaryzacji,

10) złożyć sprawozdanie w teczce - Koszty działalności gastronomicznej.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia, literatura,

−

arkusze papieru formatu A4,

−

arkusz spisu z natury,

−

przybory do pisania,

−

kalkulator.

Ćwiczenie 5

Na podstawie literatury uzupełniającej i aktów prawnych określ jednostki, które można

zaliczyć do grupy „małych przedsiębiorstw” oraz zaproponuj formę opodatkowania

restauracji wiedząc, że jest prowadzona przez osobę fizyczną i w poprzednim roku uzyskała

przychód netto ze sprzedaży 225 000zł.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) wyszukać w Internecie Ustawę o swobodzie działalności gospodarczej określenie małych

przedsiębiorstw,

2) wyszukać w Internecie ustawy podatkowe i regulujące sprawy podatkowe

rozporządzenia,

3) w ustawach podatkowych wyszukanych w Internecie wybrać informacje o formach

opodatkowania przedsiębiorstw, poszerzyć informacje w literaturze (rozdział 6),

4) przeanalizować zdobyte wiadomości pod kątem treści ćwiczenia,

5) dokonać charakterystyki małych przedsiębiorstw,

6) scharakteryzować formy opodatkowania przedsiębiorstw, wskazać ich zalety i wady,

7) zaproponować formę opodatkowania restauracji i uzasadnić jej wybór,

8) sporządzić opis wykonania ćwiczenia,

9) zaprezentować na forum grupy efekty pracy.

Wyposażenie stanowiska pracy:

–

literatura,

–

akty prawne,

–

arkusze papieru format A4, pisaki,

–

komputer z łączem Internetowym.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) wyjaśnić pojęcie kosztów?

¨

¨

2) klasyfikować koszty według układu rodzajowego?

¨

¨

3) rozróżniać pojęcie przychodu i dochodu ?

¨

¨

4) obliczyć wynik finansowy przedsiębiorstwa?

¨

¨

5) dokonać analizy kosztów zakładu gastronomicznego?

¨

¨

6) określić czynniki wpływające na obniżenie kosztów zakładu

gastronomicznego?

¨

¨

7) scharakteryzować zadania inwentaryzacji?

¨

¨

8) przeprowadzić inwentaryzację?

¨

¨

9) wymienić wskaźniki rentowności sprzedaży?

¨

¨

10) obliczać wskaźniki rentowności sprzedaży?

¨

¨

11) ocenić sytuację ekonomiczno-finansową zakładu gastronomicznego

w oparciu o wskaźniki?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

4.4. Kalkulacja cen sprzedaży potraw, napojów, towarów

i usług w zakładzie gastronomicznym

4.4.1. Materiał nauczania

Cena to jeden z czynników, który wpływa na wysokość osiąganych dochodów

w zakładach gastronomicznych. Transakcje kupna i sprzedaży, towarów, materiałów,

wyrobów czy usług, odbywają się po określonych cenach.

Przyjmuje się, że cena określa wartość produktu wyrażoną w pieniądzach.

O wartości produktu stanowią zużyte środki produkcji potrzebne do jego wytworzenia,

nakłady pracy żywej i inne niematerialne składniki oraz osiągane zyski. Na cenę produktu ma

również wpływ jego: jakość, atrakcyjność, opakowanie, opinia publiczna, reklama, ceny

innych wyrobów i towarów proponowanych przez konkurencję, ponadto czynniki rynkowe,

głównie popyt i podaż.

Klasyfikacja cen

Ze względu na strony występujące na rynku:

−

cena zakupu – cena, jaką płaci nabywca przy zakupie, przy dostawach z importu

powiększona o cło, podatek akcyzowy i importowy,

−

cena nabycia to cena zakupu powiększona o koszty zakupu,

−

cena sprzedaży – cena, po której sprzedawca sprzedaje produkt, usługę, towar.

Ze względu na szczebel obrotu towarowego:

−

cena skupu – dotyczy produktów pochodzących z rolnictwa, leśnictwa, rybołówstwa,

odpadów użytkowych,

−

cena zbytu – cena, po której firmy produkcyjne sprzedają swoje wyroby,

−

cena sprzedaży hurtowa – cena zbytu powiększona o marżę hurtową,

−

cena sprzedaży detaliczna – cena zbytu powiększona o marżę handlową (hurtową

i detaliczną),

−

cena gastronomiczna sprzedaży – według takich cen sprzedawane są produkty i usługi

oraz towary handlowe w lokalach gastronomicznych,

−

cena usług – cenę usługi kształtują jedynie koszty bezpośrednie poniesione przy jej

świadczeniu oraz marże lub koszty bezpośrednie i pośrednie oraz zysk.

Z punktu widzenia przepisów o podatku od towarów i usług:

−

cena brutto – cena zbytu powiększona o podatek od towarów i usług -podatek VAT,

−

cena netto – cena brutto pomniejszona o podatek VAT.

Ze względu na swobodę ustalania:

−

ceny urzędowe – określane przez Radę Ministrów,

−

ceny umowne (wolnorynkowe) – są rezultatem uzgodnień między sprzedawcą i nabywcą.

Tabela 5. Struktura cen [13, s.155]

CAŁKOWITY

KOSZT WŁASNY

ZYSK

MARŻA

HURTOWA

MARŻA

DETALICZNA

MARŻA

GASTRONOMICZNA

CENA ZBYTU

CENA HURTOWA

CENA DETALICZNA

CENA GASTRONOMICZNA

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

Każdy sprzedawca, jako uczestnik rynku, zaopatrując się w potrzebne do produkcji surowce

i materiały lub towary, może je nabyć od różnych, dowolnie wybranych dostawców. Jeżeli

kupi je bezpośrednio u producenta, wyda na ten zakup mniej środków pieniężnych. Pozwoli

mu to zrealizować wyższą marżę (osiągnie wyższy zysk ze sprzedaży) lub też może ustalić

niższe ceny sprzedaży na swoje produkty, co uczyni go bardziej konkurencyjnym na rynku

i przyczyni się do zwiększenia obrotów.

Kalkulacja cen sprzedaży wyrobów, usług i towarów polega na obliczaniu kwot

kosztów i innych elementów składowych (marży, podatku) przypadających na jednostkę

kalkulacyjną.

Podstawowymi jednostkami kalkulacyjnymi w działalności gastronomicznej są:

–

10 porcji lub 1kg produkowanych potraw i innych wyrobów gastronomicznych,

–

1 posiłek lub dzienne wyżywienie korzystającego z usług gastronomicznych,

–

1 opakowanie (butelka, karton, paczka, puszka) lub 1 porcja (lampka – 100ml, kieliszek –

25ml, 50ml, 100ml, kufel 0,5l, 0,33l) przy towarach handlowych.

Marża to różnica między ceną sprzedaży a ceną zakupu.

Ustalenie kosztów jednostkowych przypadających na jednostkę kalkulacyjną oraz wysokość

marży jest w przedsiębiorstwach gastronomicznych zasadniczą kwestią kalkulacji cen

sprzedaży. Precyzyjnie można ustalić tylko koszty przypadające na jednostkę zużycia

artykułów spożywczych do przyrządzania wyrobów gastronomicznych i wartość zakupu

sprzedawanych towarów. Pozostałe koszty przypadające na jednostkę kalkulacyjną mogą być

ustalone statystycznie. Koszty nierozliczone bezpośrednio na jednostkę kalkulacyjną muszą

znaleźć pokrycie w marży.

Wysokość marży zależy przede wszystkim od:

–

wysokości kosztów nierozliczonych na jednostkę kalkulacyjną – im są większe, tym

narzut marży musi być większy,

–

standardu lokalu i świadczonych usług,

–

wysokości zainwestowanego kapitału przy zakładaniu przedsiębiorstwa, na jego

unowocześnienie i podnoszenie standardu,

–

sytuacji rynkowej, a głównie od popytu i konkurencji – przy dużym popycie i małej

konkurencji marża może być wyższa – zapewni to odpowiedni zysk; przy małym popycie

i dużej konkurencji wysoka marża zniechęci klientów,

–

lokalizacji przedsiębiorstwa i jego renomy, a w szczególności od akceptacji klientów –

posiadając te walory można podwyższyć marżę, uwzględniając jednak pewne przywileje

(rabaty, zniżki, dodatkowe bezpłatne usługi) dla stałych klientów,

–

polityki cenowej stosowanej przy ustalaniu cen sprzedaży takich jak: zróżnicowane

marże na różne produkty, np.: niskie na potrawy popularne, szybko psujące się,

sezonowe,

–

wyższe marże w sezonie i przy dużym popycie z różnych okazji,

–

niższe marże zachęcające po sezonie, przy małym popycie.

Marżę można ustalić jako:

–

narzut procentowy liczony od ceny sprzedaży netto lub doliczany do ceny zakupu,

–

rabat od ceny sprzedaży netto,

–

stawkę kwotową doliczaną do ceny zbytu lub odliczaną od ceny gastronomicznej.

Metoda kalkulacji doliczeniowej

Cenę gastronomiczną sprzedaży na wyroby ustala się metodą kalkulacji doliczeniowej,

która polega na obliczeniu kosztów zużycia artykułów spożywczych na jednostkę

kalkulacyjną wyrobów gastronomicznych i doliczeniu pozostałych elementów ceny.

Cenę gastronomiczną oblicza się na podstawie:

−

receptur, własnych przepisów kulinarnych,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

−