10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 37 • 10.05.2010 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Pranie pieniędzy to zamierzone postępowanie polegające na:

a) zamianie lub przekazaniu wartości majątkowych pochodzących z działalności

o charakterze przestępczym lub z udziału w takiej działalności, w celu ukrycia lub

zatajenia bezprawnego pochodzenia tych wartości majątkowych albo udzieleniu

pomocy osobie, która bierze udział w takiej działalności w celu uniknięcia przez

nią prawnych konsekwencji tych działań,

b) ukryciu lub zatajeniu prawdziwego charakteru wartości majątkowych lub praw

związanych z nimi, ich źródła, miejsca przechowywania, rozporządzania, faktu

ich przemieszczania, ze świadomością, że wartości te pochodzą z działalności

o charakterze przestępczym lub udziału w takiej działalności,

c) nabyciu, objęciu w posiadanie albo używaniu wartości majątkowych pochodzących

z działalności o charakterze przestępczym lub udziału w takiej działalności,

d) współdziałaniu, usiłowaniu popełnienia, pomocnictwie lub podżeganiu w przy-

padkach zachowań określonych w lit. a)-c)

– również jeżeli działania, w ramach których uzyskano wartości majątkowe, były prowa-

dzone na terytorium innego państwa niż Rzeczpospolita Polska.

Z kolei przez finansowanie terroryzmu rozumie się gromadzenie, przekazywanie lub

oferowanie środków płatniczych, instrumentów finansowych, papierów wartościowych,

wartości dewizowych, praw majątkowych lub innego mienia ruchomego lub nieruchomości

w celu sfinansowania przestępstwa o charakterze terrorystycznym.

Tryb przeciwdziałania praniu pieniędzy i finansowaniu terroryzmu, zasady stosowania

szczególnych środków ograniczających przeciwko osobom, grupom i podmiotom oraz

obowiązki podmiotów uczestniczących w obrocie finansowym w zakresie gromadzenia

i przekazywania informacji określa ustawa o przeciwdziałaniu praniu pieniędzy oraz

finansowaniu terroryzmu, zwana dalej ustawą. Po nowelizacji, która weszła w życie

22 października 2009 r., ustawa ta obowiązuje m.in. również podmioty prowadzące

działalność w zakresie usługowego prowadzenia ksiąg rachunkowych (biura rachun-

kowe).

Obowiązki, które nakłada ustawa na instytucje obowiązane do stosowania jej przepisów,

ogólnie określić można następująco:

1) wypracowanie wewnętrznych procedur w zakresie przeciwdziałania praniu pieniędzy

oraz finansowaniu terroryzmu,

2) stosowanie środków bezpieczeństwa finansowego i analiza ryzyka,

3) rejestracja transakcji,

4) przekazywanie informacji do Generalnego Inspektora Informacji Finansowej,

5) wstrzymywanie transakcji, blokowanie rachunków na żądanie GIIF, zamrażanie

wartości majątkowych.

Biur rachunkowych dotyczą obowiązki wymienione w pkt 1-4.

Wewnętrzne procedury

Instytucje obowiązane wprowadzają w formie pisemnej wewnętrzną procedurę

w zakresie przeciwdziałania praniu pieniędzy oraz finansowaniu terroryzmu (art. 10a

ust. 1 ustawy). W przypadku biur rachunkowych powinna ona w szczególności zawierać

określenie sposobu:

– wykonania środków bezpieczeństwa finansowego,

– przyjmowania oświadczeń od osób zajmujących eksponowane stanowiska polityczne,

o których mowa w art. 2 pkt 1f ustawy,

– analizy i oceny ryzyka,

– rejestracji transakcji,

– przekazywania informacji o transakcjach do GIIF,

– przechowywania informacji.

Ponadto biura rachunkowe powinny wyznaczyć osoby odpowiedzialne za wykonanie

obowiązków określonych w ustawie (art. 10b ust. 1 ustawy). Przy czym w przypadku gdy

biuro rachunkowe jest kapitałową spółką handlową, osobą odpowiedzialną za wykona-

nie obowiązków określonych w ustawie jest członek zarządu wyznaczony przez zarząd.

Natomiast w przypadku wykonywania działalności usługowej w zakresie prowadzenia

ksiąg jednoosobowo, odpowiedzialna jest osoba wykonująca tę działalność. Instytucje obo-

wiązane zapewniają udział pracowników (lub innych osób) wykonujących obowiązki

związane z przeciwdziałaniem praniu pieniędzy i finansowaniu terroryzmu w pro-

gramach szkoleniowych dotyczących tych obowiązków. Należy poważnie potraktować

ten obowiązek, bo za niedopełnienie go grozi kara pieniężna w wysokości do 100.000 zł

(art. 34c ust. 1 ustawy).

Środki bezpieczeństwa

Instytucje obowiązane stosują wobec swoich klientów środki bezpieczeństwa finanso-

wego. Zakres stosowania jest określany na podstawie oceny ryzyka prania pieniędzy i fi-

nansowania terroryzmu, dokonanej w wyniku analizy, z uwzględnieniem w szczególności

rodzaju klienta, stosunków gospodarczych, produktów lub transakcji (art. 8b ust. 1 ustawy).

Środki bezpieczeństwa finansowego polegają na:

1) identyfikacji klienta i weryfikacji jego tożsamości na podstawie dokumentów lub

informacji publicznie dostępnych,

2) podejmowaniu czynności, z zachowaniem należytej staranności, w celu identy-

fikacji beneficjenta rzeczywistego (tj. upraszczając, osób kontrolujących klienta)

i stosowaniu uzależnionych od oceny ryzyka odpowiednich środków weryfikacji jego

tożsamości w celu uzyskania danych dotyczących tożsamości beneficjenta rzeczywi-

stego,

3) uzyskiwaniu informacji dotyczących celu izamierzonego przez klientacharak-

teru stosunków gospodarczych,

4) bieżącym monitorowaniu stosunków gospodarczych z klientem.

Środki bezpieczeństwa finansowego są stosowane w szczególności:

– przy zawieraniu umowy z klientem,

– gdy istnieje podejrzenie prania pieniędzy lub finansowania terroryzmu bez względu

na wartość transakcji, formę organizacyjną oraz rodzaj klienta,

– gdy zachodzi wątpliwość, czy otrzymane wcześniej dane są prawdziwe lub

pełne.

Instytucje obowiązane, na żądanie organów informacji finansowej i organów, o których

mowa w art. 21 ust. 3 ustawy (w tym Prezesa NBP, organów kontroli skarbowej), wykazują

środki bezpieczeństwa finansowego zastosowane przez nie w związku z ryzykiem prania

pieniędzy i finansowania terroryzmu.

Jak biuro rachunkowe ma przeciwdziałać

praniu pieniędzy i finansowaniu terroryzmu?

Analiza ryzyka

Przy dokonywaniu analizy w celu określenia wysokości ryzyka instytucja obowiązana

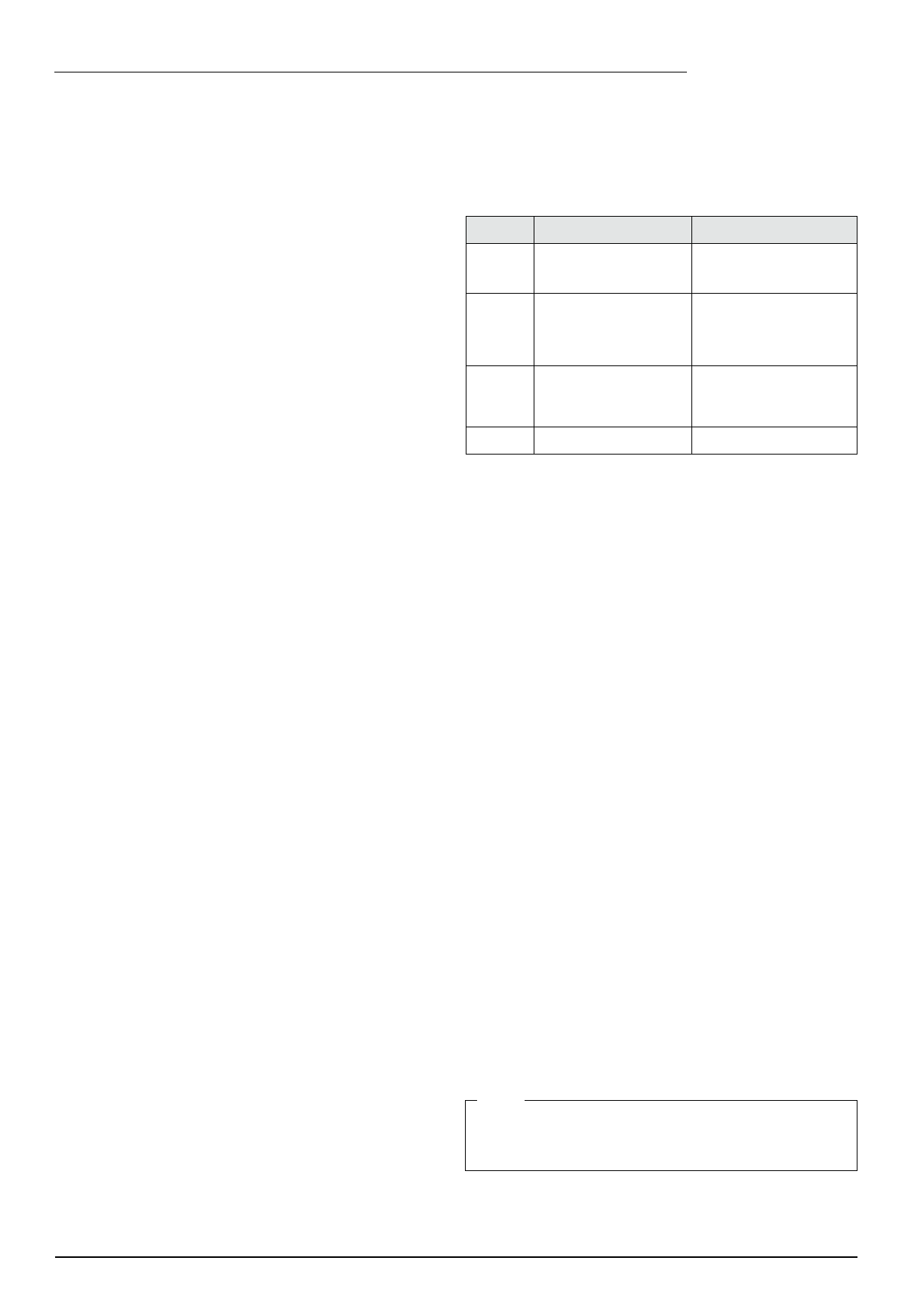

powinna uwzględnić w szczególności kryteria przedstawione w poniższej tabeli.

Kryterium

Na czym polega?

Na co zwraca się uwagę?

(przykładowo)

ekonomiczne na ocenie transakcji klienta pod wzglę-

dem celu prowadzonej przez niego

działalności gospodarczej

– powiązania kapitałowe, organizacyjne

i personalne

– transakcje kupna/sprzedaży aktywów

po zawyżonych/zaniżonych cenach

geograficzne na dokonywaniu transakcji nieuzasad-

nionych charakterem działalności go-

spodarczej zawieranych z podmiotami

z państw, w których występuje wysokie

zagrożenie prania pieniędzy i finanso-

wania terroryzmu

– transakcje z krajami aktywnymi terro-

rystycznie (np. Bliski i Środkowy Wschód)

lub z krajami znanymi z produkcji narko-

tyków (np. Ameryka Południowa)

przedmiotowe na prowadzeniu przez klienta działal-

ności gospodarczej wysokiego ryzyka

z punktu widzenia podatności na pra-

nie pieniędzy i finansowanie terrory-

zmu

– czy klient nie prowadzi działalność

w branży podatnej na ryzyko prania pie-

niędzy i finansowania terroryzmu, np.

zajmuje się obrotem złomem, paliwami,

consultingiem

behawioralne na nietypowym, w danej sytuacji, za-

chowaniu klienta

– decyzje klienta niemające uzasadnie-

nia ekonomicznego

Rejestrowanie i przekazywanie informacji

Instytucje obowiązane, przeprowadzające transakcje, muszą ujmować w rejestrze te,

których:

– równowartość przekracza 15.000 euro – również w przypadku, gdy są one przepro-

wadzane za pomocą więcej niż jednej operacji, których okoliczności wskazują, że są

ze sobą powiązane i zostały podzielone na operacje o mniejszej wartości z zamiarem

uniknięcia obowiązku rejestracji (art. 8 ust. 1 ustawy),

– okoliczności wskazują, że mogą mieć związek z praniem pieniędzy lub finansowaniem

terroryzmu, bez względu na ich wartość i charakter (art. 8 ust. 3 ustawy).

Przepisy te dotyczą instytucji przeprowadzających transakcje, tj. wykonujących zlece-

nie lub dyspozycję klienta w zakresie m.in. wpłat i wypłat, kupna i sprzedaży wartości

majątkowych (przede wszystkim banków i innych instytucji finansowych, kredytowych).

Jednak w przypadku gdy instytucja obowiązana nie przyjmuje dyspozycji lub zlecenia do

przeprowadzenia transakcji, obowiązek, o którym mowa w art. 8 ust. 3 ustawy, stosuje się

także, gdy instytucja ta wie lub przy zachowaniu należytej staranności powinna wiedzieć

o takiej transakcji w związku z wykonaniem umowy z klientem (art. 8 ust. 3a ustawy). Ten

przepis może dotyczyć biur rachunkowych w ramach umów zawartych z klientami o usłu-

gowe prowadzenie ksiąg rachunkowych. Zatem biura rachunkowe, które z założenia

nie przeprowadzają transakcji finansowych, mają obowiązek rejestrować wyłącznie

transakcje jawiące się jako wątpliwe podczas przeprowadzanej analizy.

Informacje o zarejestrowanych transakcjach powinny zawierać w szczególności:

1) datę przeprowadzenia transakcji,

2) dane identyfikacyjne strony transakcji, o których mowa w art. 9 ust. 1 i 2 ustawy,

3) kwotę, walutę i rodzaj transakcji,

4) numery rachunków, które zostały wykorzystane do przeprowadzenia transakcji,

w przypadku transakcji z udziałem takich rachunków,

5) uzasadnienie oraz miejsce, datę i sposób złożenia dyspozycji w przypadku przeka-

zywania informacji transakcji, o której mowa w art. 8 ust. 3 ustawy.

Informacje o zarejestrowanych transakcjach przekazuje się do GIIF:

a) w terminie 14 dni po upływie każdego miesiąca kalendarzowego – w przypadku

transakcji, o których mowa w art. 8 ust. 1 ustawy,

b) niezwłocznie – w przypadku transakcji, o których mowa w art. 8 ust. 3 ustawy.

Wzór rejestru, sposób jego prowadzenia oraz tryb dostarczania danych z rejestru GIIF

określa obecnie rozporządzenie Ministra Finansów z dnia 21 września 2001 r. (Dz. U.

nr 113, poz. 1210 ze zm.). Niebawem ma ono zostać zastąpione nowym.

Informacje uzyskane w wyniku stosowania środków bezpieczeństwa finansowego,

wyniki analiz oraz rejestr transakcji przechowuje się przez okres 5 lat, licząc od pierw-

szego dnia roku następującego po roku, w którym zostały przeprowadzone. W przypadku

likwidacji, połączenia, podziału oraz przekształcenia instytucji obowiązanej do przecho-

wywania dokumentacji stosuje się odpowiednio przepisy art. 76 ustawy o rachunkowości,

tj. zbiory jednostek, które:

1) zakończyły swoją działalność w wyniku połączenia z inną jednostką lub przekształ-

cenia formy prawnej – przechowuje jednostka kontynuująca działalność,

2) zostały zlikwidowane – przechowuje wyznaczona osoba lub jednostka; o miejscu

przechowywania kierownik, likwidator jednostki lub syndyk masy upadłościowej

informuje właściwy sąd lub inny organ prowadzący rejestr lub ewidencję działalności

gospodarczej oraz urząd skarbowy.

Instytucja obowiązana, która m.in. nie dopełnia obowiązku rejestracji transakcji,

przeprowadzenia analizy ryzyka, stosowania środków bezpieczeństwa finansowego, prze-

chowywania przez wymagany okres udokumentowanych wyników analizy czy rejestru

transakcji, podlega karze pieniężnej. Karę tę nakłada GIIF w drodze decyzji, w wysokości

nie większej niż 750.000 zł (art. 34c ust. 1 ustawy).

UWAGA!

Informacje na temat tych nowych dla biur rachunkowych regulacji znaleźć można

na stronie internetowej Ministerstwa Finansów, w zakładce „Bezpieczeństwo

finansowe”. Szczególnie polecić należy udostępniony przez Ministerstwo kurs

e-learningowy pt. „Przeciwdziałanie praniu pieniędzy i finansowanie terrory-

zmu”.

Podstawa prawna:

– ustawa z dnia 16.11.2000 r. o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu

(Dz. U.

z 2010 r. nr 46, poz. 276),

– ustawa z dnia 29.09.1994 r. o rachunkowości (Dz. U. z 2009 r. nr 152, poz. 1223 ze zm.).

Dorota Przybyszewska

Wyszukiwarka

Podobne podstrony:

przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu (2)

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu

przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu (2)

D07 2019 028 000000500 Przeciwdzialanie praniu pieniedzy oraz finansowaniu terroryzmu

ustawa o przeciwdzialaniu praniu pieniedzy oraz finansowaniu terroryzmu 161 0

6 ustawa o przeciwdziałaniu praniu pieniędzy

USTAWA z dnia 16 listopada 2000 r o przeciwdziałaniu praniu pieniędzy

Ustawa z dnia 16 11 2000 r o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu (Dz U z

03 dyrektywa o praniu pieniędzy i finansowaniu terroryzmu

jak prowadzić biuro rachunkowe

Jak prowadzić biuro rachunkowe, księgowość rachunkowość

instrukcja o przeciwdziałaniu praniu brudnych pieniędzy(1)

instrukcja o przeciwdziałaniu praniu brudnych pieniędzy

Osoby na eksponowanych stanowiskach politycznych Przeciwdziałanie korupcji i praniu pieniędzy ebook

więcej podobnych podstron