RACHUNKOWOŚĆ BUDŻETOWA

LIKWIDACJA

PAŃSTWOWYCH

I SAMORZĄDOWYCH

ZAKŁADÓW

BUDŻETOWYCH

SPRAWDŹ, JAKICH CZYNNOŚCI

POWINIENEŚ DOKONAĆ

LIKWIDUJĄC JEDNOSTKĘ SEKTORA

FINANSÓW PUBLICZNYCH

LIKWIDACJA

PAŃSTWOWYCH

I SAMORZĄDOWYCH

ZAKŁADÓW

BUDŻETOWYCH

SPRAWDŹ, JAKICH CZYNNOŚCI

POWINIENEŚ DOKONAĆ

LIKWIDUJĄC JEDNOSTKĘ SEKTORA

FINANSÓW PUBLICZNYCH

2

LIKWIDACJA PAŃSTWOWYCH I SAMORZĄDOWYCH ZAKŁADÓW BUDŻETOWYCH

Spis treści

• Likwidacjazakładówbudżetowych................................................................................3

• Samorządowezakładybudżetowe,którenieulegająlikwidacji................................................4

• Ktoprzejmujezadaniaimienielikwidowanychzakładówbudżetowych?.....................................4

• Etapylikwidacjizakładubudżetowego............................................................................6

• Cozpracownikamilikwidowanychzakładówbudżetowych? ..................................................6

• Przepisyobowiązującewokresieprzejściowym..................................................................7

• Ewidencjonowanielikwidacjizakładubudżetowego ............................................................8

• Księgowanieprzejętegomieniazakładubudżetowego .........................................................8

• Ewidencjonowanieprzejętychnależnościizobowiązańlikwidowanegozakładu...........................10

Autor

Dorota Skrzypska

kierownik sekcji finansowo-księgowej jednostki sektora finansów publicznych

KierownikCentrumWydawniczego

Ewa Marmurska-Karpińska

Wydawca

Dorota Liebchen

Redakcja

Karol Zawadzki

Korekta

Zespół

CBP 355ISBN978-83-269-0038-9

Copyright©byWydawnictwoWiedzaiPraktykasp.zo.o.

Warszawa2010

WydawnictwoWiedzaiPraktykasp.zo.o.

03-918Warszawa,ul.Łotewska9a,

www.wip.pl

tel.0225182929,faks0226176010

Praktycznyraport„Likwidacjapaństwowychisamorządowychzakładówbudżetowych”chronionyjest

prawemautorskim.Przedrukmateriałówopublikowanychwraporcie„Likwidacjapaństwowychisamo-

rządowychzakładówbudżetowych”–bezzgodywydawcy–jestzabroniony.Zakazniedotyczycytowania

publikacjizpowołaniemsięnaźródło.Niniejszyraportzostałprzygotowanyzzachowaniemnajwyższej

starannościiwykorzystaniemwysokichkwalifikacji,wiedzyidoświadczenia.Zaproponowanewraporcie

„Likwidacjapaństwowychisamorządowychzakładówbudżetowych”wskazówki,poradyiinterpretacje

dotycząsytuacjitypowych.Ichzastosowaniewkonkretnymprzypadkumożewymagaćdodatkowych,

pogłębionychkonsultacji.Publikowanerozwiązanianiemogąbyćtraktowanejakooficjalnestanowisko

organówiurzędówpaństwowych.

Wzwiązkuzpowyższymredakcjaniemożeponosićodpowiedzialnościprawnejzazastosowaniezawartych

wraporcie„Likwidacjapaństwowychisamorządowychzakładówbudżetowych”wskazówek,przykładów,

informacjiitp.dokonkretnychprzypadków.

3

LIKWIDACJA PAŃSTWOWYCH I SAMORZĄDOWYCH ZAKŁADÓW BUDŻETOWYCH

Na mocy przepisów „nowej” ustawy o finansach publicznych wprowadzono do polskiego sek-

tora publicznego nowe formy organizacyjno-prawne jednostek sektora finansów publicznych,

co jednocześnie spowodowało konieczność likwidacji niektórych jednostek, w tym państwo-

wych zakładów budżetowych oraz niektórych samorządowych zakładów budżetowych.

Do końca 2010 roku powinien zakończyć się proces likwidacyjny.

W przypadku samorządowych zakładów budżetowych nowa ustawa o finansach publicznych

wprowadza zamknięty katalog zadań, które mogą być wykonywane w tej formie organizacyjno-

-prawnej.

Warto zapoznać się z opracowaniem, z którego dowiesz się m.in.:

•

Kto przejmie zadania i mienie likwidowanych zakładów budżetowych,

•

Jakie są etapy likwidacji zakładu budżetowego,

•

Ja postąpić z pracownikami likwidowanych zakładów budżetowych,

•

Jak ewidencjonować operacje związane z likwidacją zakładu budżetowego,

•

Jak zaksięgować przejęcie mienia zakładu budżetowego,

•

Jak rozliczyć przejęte należności i zobowiązań likwidowanego zakładu.

Likwidacja zakładów budżetowych

Wszystkiepaństwowezakładybudżetoweorazniektóresamorządowezakładybudżetowe,tj.pro-

wadzącedziałalnośćwzakresieinnymniżokreślonywprzepisachart.14ustawyofinansachpublicznych,

mogąfunkcjonująwyłączniedo31grudnia2010r.(art.87ust1i2przepisówwprowadzających

ustawęofinansachpublicznych).

Likwidacjatychjednostekorganizacyjnychnastąpiławwynikuanalizyefektywnościgospodarkifinan-

sowejprowadzonejprzezzakładybudżetowe,tzn.zasadnościisprawnościichfunkcjonowania.Ich

likwidacjapodyktowanajestkoniecznościązapewnieniawiększejprzejrzystościfinansówpublicznych.

Przydokonywaniuwydatkówzakładybudżetoweniestosowałyjednejzpodstawowychzasadfinan-

sówpublicznych,tj.

zasady niefunduszowania(wyrażonejwart.42ust.2ustawyofinansachpublicz-

nychiart.31ust.2starejustawyofinansachpublicznychz2005r.),zgodniezktórąśrodkipubliczne

pochodzącezposzczególnychtytułówniemogąbyćprzeznaczanenafinansowanieimienniewymie-

nionychwydatków(chybażeodrębnaustawastanowiinaczej).

!

Zdniem31grudnia2010r.musisięzakończyćproceslikwidacyjnypaństwowychzakładów

budżetowychorazniektórychsamorządowychzakładówbudżetowych.Wprzypadkusamo-

rządowychzakładówbudżetowychnowaustawaofinansachpublicznychwprowadzazamk-

niętykatalogzadań(art.14),któremogąbyćwykonywanewtejformieorganizacyjnoprawnej.

Sprawdzonerozwiązaniadlaksięgowychsferybudżetowej

„Monitor rachunkowości budżetowej”

Zapoznajsię

zpierwszymnumerem

4

LIKWIDACJA PAŃSTWOWYCH I SAMORZĄDOWYCH ZAKŁADÓW BUDŻETOWYCH

Samorządowe zakłady budżetowe, które nie ulegają likwidacji

Zachowanezostanąjedyniezakładybudżetowepowołaneprzezjednostkisamorząduterytorialnego

itowyłączniewokreślonychdziedzinachzadańwłasnych,amianowicie:

•

gospodarkimieszkaniowejigospodarowanialokalamiużytkowymi,

•

dróg,ulic,mostów,placóworazorganizacjiruchudrogowego,

•

wodociągówizaopatrzeniawwodę,kanalizacji,usuwaniaioczyszczaniaściekówkomunalnych,

utrzymaniaczystościiporządkuorazurządzeńsanitarnych,wysypiskiunieszkodliwianiaodpa-

dówkomunalnych,zaopatrzeniawenergięelektrycznąicieplnąorazgaz,

•

lokalnegotransportuzbiorowego,

•

targowiskihaltargowych,

•

zielenigminnejizadrzewień,

•

kulturyfizycznejisportu,wtymutrzymywaniaterenówrekreacyjnychiurządzeńsportowych,

•

utrzymywaniaróżnychgatunkówegzotycznychikrajowychzwierząt,wtymwszczególnościpro-

wadzeniahodowlizwierzątzagrożonychwyginięciem,wceluichochronypozamiejscemnatu-

ralnegowystępowania,

•

cmentarzy.

Kto przejmuje zadania i mienie likwidowanych zakładów

budżetowych?

Wprzypadkuzakładubudżetowegoprowadzącegodziałalnośćmieszaną(obejmującązadaniawska-

zanewart.14ustawyofinansachpublicznychorazdodatkowozadaniatamniewymienione)organ

stanowiącyjednostkisamorząduterytorialnegobędziemusiał:

•

takizakładzlikwidowaćipowierzyćprowadzeniejegozadańnowejlubistniejącejjużjednostce

(działającejwformiezgodnejzprzepisamiustawyofinansachpublicznych)albo

•

zawęzićzakresdziałalnościtakiegozakładujedyniedozadańwskazanychwart.14ustawyofinan-

sachpublicznych,apozostałezadaniaprzekazaćinnejjednostce.

!

Zmianaworganizacjisektorafinansówpublicznychpowinnazostaćdokonanaprzyzacho-

waniuciągłościorganizowaniaiświadczeniausługwiążącychsięzwykonywaniemzadań

publicznychprzezdotychczasdziałającezakładybudżetowe.

Zadaniapublicznerealizowanedotychczasprzezzakładybudżetowebędąwykonywanewinnejformie

organizacyjnej:

•

dotychczasistniejącejwsystemieprawnymnpspółkiposiadającejosobowośćprawną,

•

nowej–agencjiwykonawczejlubinstytucjigospodarkibudżetowej,

•

wuzasadnionychprzypadkach–wformiejednostkibudżetowej.

Likwidacjipodlegająm.in.:

•

publiczne zakłady opieki zdrowotnej,któredotychczasbyłyprowadzonewformiezakładów

budżetowych,np.żłobki(będziemożliweichprzekształceniew jednostkibudżetowelubwuza-

sadnionychprzypadkachwinstytucjegospodarkibudżetowej,napodstawieart.35custawyoza-

kładachopiekizdrowotnej;istniejetakżemożliwośćprzekształceniapublicznegozakładuopieki

zdrowotnejprowadzonegodotejporywformiezakładubudżetowegowsamodzielnepubliczne

zakładyopiekizdrowotnejnazasadachokreślonychwustawieozakładachopiekizdrowotnej);

•

przedszkola, szkoły i placówki publicznezakładaneiprowadzoneprzezministrówijednostki

samorząduterytorialnegowformiezakładówbudżetowych(mogązostaćprzekształconewyłącz-

niewjednostkibudżetowe).

5

LIKWIDACJA PAŃSTWOWYCH I SAMORZĄDOWYCH ZAKŁADÓW BUDŻETOWYCH

!

Zadaniarealizowanedotychczasprzezpaństwowezakładybudżetowemogąbyćwykony-

wane w formach agencji wykonawczej lub instytucji gospodarki budżetowej. Natomiast

w spółkę prawa handlowego (na zasadach określonych w przepisach ustawy o gospodarce

komunalnej)mogązostaćprzekształconewyłączniesamorządowezakładybudżetowe.

Wprzypadkuprzekształceniasamorządowegozakładubudżetowegomieniezakładustajesięmie-

niemtworzonejspółkikomunalnej.Ponadtoprawozarządugruntemsamorządowegozakładubudże-

towegoprzekształconegowspółkęstajesięprawemużytkowaniawieczystegospółki.

Powstaławwynikuprzekształceniaspółkawstępujewewszystkieprawaiobowiązkizwiązanezdzia-

łalnościąsamorządowegozakładubudżetowego,bowiemprzepisart.22ustawyogospodarcekomu-

nalnejprzewiduje,żeorganstanowiącyjednostkisamorząduterytorialnegomoże(wdrodzeuchwały)

zdecydowaćoprzeprowadzeniulikwidacjizakładubudżetowegowceluutworzenia:

•

spółkiakcyjnejlub

•

spółkizograniczonąodpowiedzialnością

wrazzwniesieniemnapokryciekapitałuspółkiwkładuniepieniężnegowpostacimieniapozostają-

cegopolikwidacjizakładubudżetowego.

!

Wprzypadkuzakończenialikwidacjipaństwowychzakładówbudżetowychprzed31grudnia

2010r.MinisterFinansówdokonazmianwwydatkachbudżetupaństwa(nawniosekdyspo-

nentaczęści),mającwszczególnościnawzględziezapewnienieodpowiednichśrodkównawyna-

grodzenia.

Podmiotamiupoważnionymidolikwidacjiorazokreślającymiprzeznaczeniemieniaznajdującegosię

wużytkowaniulikwidowanegozakładubudżetowegosądla:

•

państwowych zakładów budżetowych–ministrowie,kierownicyurzędówcentralnych,woje-

wodowieorazinneorganydziałającenapodstawieodrębnychprzepisów(decyzjaoprzeznaczeniu

mieniajestpodejmowanawporozumieniuzministremwłaściwymdosprawSkarbuPaństwa),

•

gminnych, powiatowych lub wojewódzkich zakładów budżetowych – organy stanowiące

jednosteksamorząduterytorialnego(np.radagminy).

Podejmującdecyzjęolikwidacjizakładubudżetowegowymienioneorganysązobowiązanedookreś-

leniamieniaznajdującegosięużytkowaniuzakładu.

!

Należypamiętać,żedecyzjaoprzeznaczeniumieniapaństwowegozakładubudżetowego

musibyćpodejmowanawporozumieniuzministremwłaściwymdosprawSkarbuPaństwa.

Pozostałepolikwidacji:

•

środkipieniężne,

•

należnościi

•

zobowiązania

zlikwidowanegozakładubudżetowegoprzejmujeorgan,któryprzeprowadziłlikwidacjęalbonowo-

utworzonajednostkaorganizacyjna.

Przejęciemienianastępujenapodstawieprotokołuzdawczo-odbiorczego.Oznaczatoobowiązek

przeprowadzeniainwentaryzacjiwszystkichskładnikówaktywówipasywów,zgodniezprzepisami

ustawyorachunkowości.

6

LIKWIDACJA PAŃSTWOWYCH I SAMORZĄDOWYCH ZAKŁADÓW BUDŻETOWYCH

Etapy likwidacji zakładu budżetowego

Wyróżniasięczteryetapypraczwiązanychzlikwidacjązakładubudżetowego:

•

etap I–podjęcieuchwałyprzezorganystanowiącejednostkisamorząduterytorialnegolubdys-

ponentówczęścibudżetowejolikwidacjizakładubudżetowego,

•

etap II–wybórnowejformyorganizacyjnejdlalikwidowanegopodmiotu(np.spółkaakcyjna,

jednostkabudżetowa,agencjawykonawcza)lubprojektuchwałyrozszerzającejzakreszadańjed-

nostki,któraprzejmiezadanialikwidowanegozakładu,

•

etap III–określenieniezbędnychelementówprzewidzianychprawem(np.wprzypadkuutworze-

niaspółkiprawahandlowego–przedmiotdziałalnościspółki,kapitałzakładowy,składzarządu

iradynadzorczej),

•

etap IV –powstanienowegopodmiotu(np.jednostkibudżetowej,spółkizo.o.,spółkiakcyjnej).

Proponując likwidację zakładów budżetowych Ministerstwo Finansów zakładało, że część usług

świadczonychdotychczasprzeztejednostkimożebyćkupowananarynkupracy,przyzastosowaniu

przepisówustawy–Prawozamówieńpublicznych.

Co z pracownikami likwidowanych zakładów budżetowych?

Najwięcejobawmająpracownicyzakładówbudżetowych,likwidacjamożebowiemoznaczaćrów-

nieżzwolnienia.Istniejezagrożenie,żeinstytucjagospodarkibudżetowejlubjednostkabudżetowa,

któraprzejmiepracownikówlikwidowanychjednostek,zatrudniichnatrzymiesiące,apotymokre-

sie nie przedłuży umowy. Przepisy nie przewidują bowiem gwarancji zatrudnienia, chociaż nowa

ustawaofinansachpublicznychstanowi,żepracownicyznajdązatrudnieniewnowychinstytucjach

gospodarki, agencjach wykonawczych, spółkach lub jednostkach, które będą realizowały zadania

obecniewykonywaneprzezlikwidowanezakładybudżetowe.

!

Uregulowaniawzakresiestosunkówpracyzpracownikamilikwidowanychzakładówbudże-

towychregulujeprzepisart.100ustawy–Przepisywprowadzająceustawęofinansachpub-

licznych.

Likwidacjazakładubudżetowegojestrównoznacznazwygaśnięciemzmocyprawastosunkówpracy

zpracownikamizdniemzakończenialikwidacji,czylinajpóźniejzdniem31grudnia2010r.Praco-

dawcabędziemógłtakżeprzedlikwidacjąjednostkiwypowiedziećpracownikomumowęopracęna

zasadachwynikającychzprzepisówKodeksupracy.

Jednakżestosunkipracyzpracownikaminiewygasnązmocyprawa,gdyorganlikwidującyzakład

budżetowypodejmiedecyzjęodalszymzatrudnieniupracownikówlikwidowanegozakładu.Wtakiej

sytuacjibędzieonmiałobowiązek:

•

wterminieniekrótszymniż30dniprzedwyznaczonymterminemlikwidacjijednostkialbo

•

niepóźniejniżzdniem30listopada2010r.

zaproponowaćnowewarunkipracyipłacynadalszyokres.

Jeślipracownicynieprzyjmązaproponowanychwarunków,stosunekpracywygaśniewterminie15dni

oddniaprzedstawieniaimtychpropozycji.Organemwłaściwymdozaproponowanianowychwa-

runkówpracyipłacywprzypadkulikwidacjizakładówbudżetowych,jestorganlikwidującyzakład

(np.wprzypadkuzakładówsamorządowych–organstanowiącyjednostkisamorząduterytorialnego).

7

www.MonitorBudzetowy.pl

LIKWIDACJA PAŃSTWOWYCH I SAMORZĄDOWYCH ZAKŁADÓW BUDŻETOWYCH

!

Należywskazaćnapewnąniespójnośćwprzepisach.Zgodniezart.7pkt4ustawyopracow-

nikachsamorządowychczynnościzzakresuprawapracywobecpracownikówsamorządowych

jednostekorganizacyjnychwykonująkierownicytychjednostek(wójt,burmistrz,prezydent),

niezaśorganystanowiącejednostkisamorząduterytorialnego.

Wrazielikwidacjizakładudotychczasowypracodawca,czylikierowniklikwidowanejjednostki,zobo-

wiązanyjestdopowiadomienianapiśmiepracownikówozmianach,jakiemająnastąpićwzakresie

ichstosunkówpracy,wtymoskutkachnieprzyjęcianowychwarunkówpracylubpłacy.

Zdniemnastępującympodniuzakończenialikwidacji,najpóźniej1stycznia2011r.,pracownicylikwi-

dowanychpodmiotówstanąsiępracownikamiwłaściwychjednostekbudżetowych,chybażeichsto-

sunkipracywygasnązmocyprawa,jeśliniezaproponowanoimnowychwarunkówpracyipłacylub

zaproponowanewarunkiniezostanąprzeznichprzyjętealbozostanąrozwiązanewwynikuzłożenia

oświadczeniawoliowypowiedzeniuumowyopracę.

Wterminie2miesięcyodrozpoczęciapracywnowejjednostcepracownikbędziemógłbezwypo-

wiedzenia(zasiedmiodniowymuprzedzeniem)rozwiązaćstosunekpracy.Rozwiązaniestosunkupra-

cywtymtrybiespowodujedlapracownikaskutki,jakieprzepisyprawapracywiążązrozwiązaniem

stosunkupracyprzezpracodawcęzawypowiedzeniem.

Natomiastwprzypadkuwygaśnięciastosunkupracyzmocyprawalubwwynikuwypowiedzenia,

októrymbyłamowa,pracownikomprzysługujeodprawanapodstawieprzepisówustawyoszcze-

gólnychzasadachrozwiązywaniazpracownikamistosunkówpracyzprzyczynniedotyczącychpra-

cowników.

Przepisy obowiązujące w okresie przejściowym

Doczasuwejściawżycieprzepisówwykonawczychwydanychnapodstawieustawyofinansachpub-

licznychz2009r.zachowująmocprzepisywykonawczewydanenapodstawiepoprzednioobowią-

zującejustawyofinansachpublicznychz2005r.Dlategoteżwceluprzeprowadzeniazgodnejzpra-

wemlikwidacjiijejewidencjiksięgowejnależystosowaćnastępująceprzepisyprawne:

•

rozporządzenieMinistraFinansówwsprawiegospodarkifinansowejjednostekbudżetowych,zakła-

dówbudżetowychigospodarstwpomocniczychoraztrybupostępowaniaprzyprzekształcaniuw

innąformęorganizacyjnoprawną,

•

rozporządzenie Ministra Finansów w sprawie szczególnych zasad rachunkowości oraz planów

kontdlabudżetupaństwa,budżetówjednosteksamorząduterytorialnegoorazniektórychjednostek

sektorafinansówpublicznych.

Profesjonalnekomentarzeiporadydlaksięgowychsektorapublicznego

„Monitor rachunkowości budżetowej”

Zapoznajsię

zpierwszymnumerem

8

LIKWIDACJA PAŃSTWOWYCH I SAMORZĄDOWYCH ZAKŁADÓW BUDŻETOWYCH

Ewidencjonowanie likwidacji zakładu budżetowego

Likwidacjazakładubudżetowegowcelujegoprzekształceniawinnąformęorganizacyjnoprawną

poleganazamknięciurachunkubankowegoiksiągrachunkowychzgodniezprzepisamiorachunkowości.

Nadzieńpoprzedzającydzieńpostawieniajednostkiwstanlikwidacji–niepóźniejniżwciągu3mie-

sięcyoddniazaistnieniategozdarzenia–zamykasięksięgirachunkowe(art.12ust.2pkt6ustawy

orachunkowości).Ponadtonadzieńzamknięciaksiągrachunkowychsporządzasięsprawozdaniefinan-

sowe(art.45ust.1ustawyorachunkowości).

Oznacza to, że zakład budżetowy sporządza

sprawozdanie finansowe (na dzień poprzedzający

dzieńpostawieniawstanlikwidacji)–niepóźniejniżtrzymiesiącepolikwidacjitegozakładu.

!

Decyzjaoprzekształceniuzakładubudżetowegowinnąformęorganizacyjnoprawnąwymaga

przeprowadzeniainwentaryzacjiwszystkichaktywówipasywówzgodniezprzepisamiustawy

orachunkowości,wtymustalenianależnościizobowiązańorazstanuśrodkówobrotowych

imajątkutrwałegoznajdującegosięwużytkowaniuzakładu.

Księgowanie przejętego mienia zakładu budżetowego

Jeśliprzejęciemienia(składnikówmajątkowych)zlikwidowanegozakładubudżetowegojestzwiązane

zzakresemprzejętychzadań,toskładnikitezwiększająfunduszjednostki(konto800).Wpozosta-

łychprzypadkachprzejęteskładnikimajątkuujmujesięzapisem:

Wn–konto015–Mieniezlikwidowanychjednostek,

Ma–konto855–Funduszmieniazlikwidowanychjednostek.

Należnościizobowiązaniaorazśrodkipieniężnezlikwidowanegozakładubudżetowegosąujmowa-

newkorespondencjizkontem800–Funduszjednostki.Wyjątekstanowiąnależności,zobowiązania

i środki pieniężne ZFŚS, które księguje się w korespondencji z kontem 851 – Zakładowy fundusz

świadczeńsocjalnych.

Doewidencjistanuorazzwiększeńizmniejszeńwartościmieniaprzejętegoprzezorganzałożycielski

lubnadzorującypozlikwidowanymprzedsiębiorstwiepaństwowym,komunalnymlubinnejpodległej

jednostceorganizacyjnej,czylizakładziebudżetowymlubgospodarstwiepomocniczym,jestprzez-

naczonekonto015–Mieniezlikwidowanychjednostek.

Po stronie Wn konta 015ewidencjonujesięprzedewszystkim:

1) wartośćmieniaprzejętegopozlikwidowanymprzedsiębiorstwielubinnejjednostceorganizacyjnej,

wedługwartościnettowynikającejzbilansuzlikwidowanegoprzedsiębiorstwalubjednostki,

2) korektęwartościmienia,stanowiącąróżnicępomiędzywartościąmieniawynikającązbilansuzlikwi-

dowanegoprzedsiębiorstwalubjednostkiawartościąmieniaprzekazanegospółcelubinnejjed-

nostceorganizacyjnejalbosprzedanego,

3) wartośćmieniazwróconegoprzezspółkęlubpozostającegopozlikwidowanejinnejjednostceorga-

nizacyjnej,którazostajeprzyjętanastanskładnikówmajątkowychorganuzałożycielskiegolub

nadzorującego.

Po stronie Ma konta 015organzałożycielskilubnadzorującyujmujewszczególności:

1) wartośćmieniapozostającegopozlikwidowanymprzedsiębiorstwielubinnejjednostceorgani-

zacyjnej,aprzekazanegospółce,wwysokościwynikającejzumowyzespółką,lubprzekazanego

jakoudziałdospółki,wartośćmieniasprzedanegolubprzekazanegoinnymjednostkom;

9

LIKWIDACJA PAŃSTWOWYCH I SAMORZĄDOWYCH ZAKŁADÓW BUDŻETOWYCH

2) korektęwartościmieniastanowiącąróżnicępomiędzywartościąmieniawynikającązbilansuzlikwi-

dowanegoprzedsiębiorstwalubinnejjednostkiorganizacyjnejawartościąmieniaprzekazanego

spółcelubinnymjednostkom.

Dokonta015należyprowadzićewidencjęszczegółową,zależnieodpotrzebirodzajuprzyjętego

mienia.Stanowićjąmożebilanszlikwidowanegoprzedsiębiorstwalubinnejjednostkiorganizacyjnej

wrazzzałącznikami.KontotomożewykazywaćsaldoWn,oznaczającestanmieniazlikwidowanego

przedsiębiorstwa lub innej jednostki organizacyjnej (według wartości wynikającej z bilansu tego

przedsiębiorstwalubjednostki)będącegowdyspozycjiorganuzałożycielskiegolubnadzorującego:

•

nieprzekazanegospółkomlubinnymjednostkomorganizacyjnym,

•

nieprzejętegonawłasnepotrzeby,

•

niezagospodarowanegowinnysposób.

Natomiastkonto855–Funduszmieniazlikwidowanychjednostekjestprzeznaczonedoewidencji

równowartościmieniazlikwidowanychprzedsiębiorstwpaństwowych,komunalnychlubinnychjed-

nostekorganizacyjnych,przejętegoprzezorganyzałożycielskieinadzorujące.

Po stronie Wn konta 855ujmujesięzmniejszeniafunduszuztytułusprzedażymienialubjegolikwi-

dacji,a

po stronie Ma–stanfunduszuijegozwiększeniaorównowartośćmieniazlikwidowanych

przedsiębiorstwlubinnychjednostekorganizacyjnych,ustalonąnapodstawiebilansówtychjedno-

stek,wkorespondencjizkontem015.

KontotomożewykazywaćsaldoMa.Wyrażaonostanfunduszumieniazlikwidowanychprzedsię-

biorstwlubinnychjednostekorganizacyjnych,przejętegoprzezorganzałożycielskilubnadzorujący,

anieprzekazanegospółkomlubinnymjednostkomorganizacyjnym,nieprzejętegonawłasnepotrzeby

albowartośćmieniasprzedanego,alejeszczeniespłaconego.

Przykładoweoperacjegospodarcze:

1)przejęciemieniazlikwidowanejjednostkiwedługwartościwynikającejzbilansulikwidacyjnego

(protokołuzdawczo-odbiorczego):

Wn–konto015–Mieniezlikwidowanychjednostek,

Ma–konto855–Funduszmieniazlikwidowanychjednostek;

2)zwiększeniewartościmieniazlikwidowanejjednostkiprzekazanegospółcedoodpłatnegokorzysta-

niaonadwyżkęwartościwynikającejzwycenyponadwartośćbilansową:

Wn–konto015–Mieniezlikwidowanychjednostek,

Ma–konto855–Funduszmieniazlikwidowanychjednostek;

3)przyjęcieprzezorganzałożycielskilubnadzorującymieniazwróconegoprzezspółkę:

Wn–konto015–Mieniezlikwidowanychjednostek,

Ma–konto226–Długoterminowenależnościbudżetowe;

4)przekazaniemieniapozostałegopozlikwidowanejjednostce–sprzedanego,alejeszczeniespła-

conegolubdoodpłatnegokorzystania:

Wn–konto226–Długoterminowenależnościbudżetowe,

Ma–konto015–Mieniezlikwidowanychjednostek;

5) zmniejszeniewartościmieniazlikwidowanejjednostkiprzekazanegospółcedoodpłatnegokorzysta-

niaztytułuróżnicypomiędzywartościąwynikającązwycenymieniaajegowartościąbilansową:

Wn–konto855–Funduszmieniazlikwidowanychjednostek,

Ma–konto015–Mieniezlikwidowanychjednostek;

6)likwidacjamieniaprzeprowadzonaprzezorganzałożycielskilubnadzorujący:

Wn–konto855–Funduszmieniazlikwidowanychjednostek,

Ma–konto015–Mieniezlikwidowanychjednostek.

Przejęcienależnościizobowiązańodlikwidowanychjednostekewidencjonujesięnakoncie800–

Fundusz jednostki. Konto to służy do ewidencji równowartości majątku trwałego i obrotowego

10

LIKWIDACJA PAŃSTWOWYCH I SAMORZĄDOWYCH ZAKŁADÓW BUDŻETOWYCH

jednostkiorazichzmian.

Po stronie Wntegokontaksięgowanejestzmniejszeniefunduszu,apo stro-

nie Ma–zwiększeniefunduszujednostki.

Po stronie Wn konta 800–Funduszjednostkiewidencjonujesięwszczególności:

1) przeksięgowanie,wrokunastępnympoddatąprzyjęciasprawozdaniafinansowego,stratybilan-

sowejrokuubiegłegozkonta860–Stratyizyskinadzwyczajneorazwynikfinansowy,

2) przeksięgowanie, pod datą sprawozdania budżetowego, zrealizowanych dochodów budżeto-

wychzkonta222–Rozliczeniedochodówbudżetowych,

3) przeksięgowanie,wrokunastępnympoddatąprzyjęciasprawozdaniafinansowego,rozliczenia

wynikufinansowegozkonta820–Rozliczeniewynikufinansowego,

4) przeksięgowanie,wkońcurokuobrotowego,dotacjizbudżetuiśrodkówbudżetowychwykorzy-

stanychnainwestycjezkonta810–Dotacjebudżetoweorazśrodkizbudżetunainwestycje,

5) pokrycieamortyzacjipodstawowychśrodkówtrwałychorazwartościniematerialnychiprawnych,

6) różnicewynikającezaktualizacjiśrodkówtrwałych,

7) wartośćsprzedanychinieodpłatnieprzekazanychpodstawowychśrodkówtrwałychiinwestycji,

8)

pasywa przejęte od zlikwidowanych (połączonych) jednostek;w tym zobowiązania,

9) wartośćśrodkówobrotowychprzekazanychwramachcentralnegozaopatrzenia.

Natomiast

po stronie Ma konta 800–Funduszjednostkiksięgowanejestprzedewszystkim:

1) przeksięgowanie,wrokunastępnympoddatąprzyjęciasprawozdaniafinansowego,zyskubilan-

sowegorokuubiegłegozkonta860–Stratyizyskinadzwyczajneorazwynikfinansowy,

2) przeksięgowanie,poddatąsprawozdaniafinansowego,zrealizowanychwydatkówbudżetowych

zkonta223–Rozliczeniewydatkówbudżetowych,

3) wpływdotacjiiśrodkówprzeznaczonychnafinansowanieinwestycji,

4) różnicewynikającezaktualizacjiśrodkówtrwałych,

5) nieodpłatneotrzymanieśrodkówtrwałychiinwestycji,

6)

aktywa przejęte od zlikwidowanych (połączonych) jednostek,w tym należności,

7) wartośćśrodkówobrotowychotrzymanychwramachcentralnegozaopatrzenia.

Do tego konta należy obowiązkowo prowadzić ewidencję szczegółową, która powinna zapewnić

możliwośćustaleniaprzyczynzwiększeńizmniejszeńfunduszujednostki.Wprzypadkuprowadzenia

scentralizowanejksięgowościobejmującejróżnejednostki,dlaktórychustalasięodrębniewynikfinan-

sowyiwedługodmiennychzasaddokonujesięjegopodziału,ewidencjęszczegółowąprowadzisię

równieżwedługposzczególnychjednostek.Konto800–Funduszjednostkimożewykazywaćwyłącz-

niesaldoMa,któreoznaczastanfunduszujednostki.

Ewidencjonowanie przejętych należności i zobowiązań

likwidowanego zakładu

Przejęcienależnościodlikwidowanychjednostekewidencjonujesięnastępująco:

Wn–kontozespołu2–Rozrachunkiiroszczenia(np.201–Rozrachunkizodbiorcamiidostawcami),

Ma–konto800–Funduszjednostki.

Natomiastprzejęciezobowiązańdotyczącychlikwidowanychjednostekewidencjonujesięwtensposób:

Wn–konto800–Funduszjednostki,

Ma–kontozespołu2–Rozrachunkiiroszczenia(np.201–Rozrachunkizodbiorcamiidostawcami,

234–Pozostałerozrachunkizpracownikami).

11

LIKWIDACJA PAŃSTWOWYCH I SAMORZĄDOWYCH ZAKŁADÓW BUDŻETOWYCH

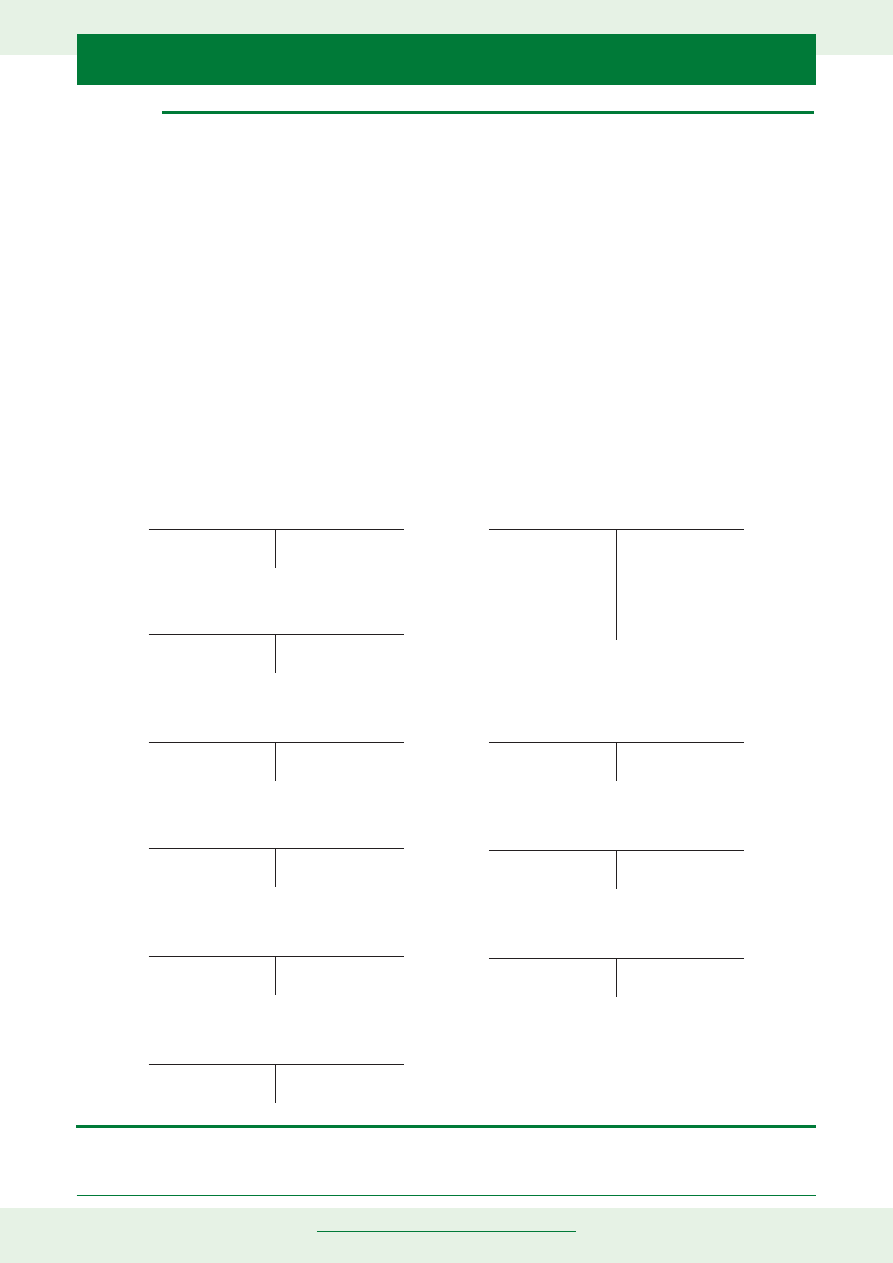

PRZYKŁAD

Przedszkoledziałającewformiezakładubudżetowegozostałoprzekształconewjednostkębudżetową.

Należnościzlikwidowanegoprzedszkolawynoszą12.000,00złztego:

1a)ztytułurozrachunkówzodbiorcami–1.000,00zł,

1b)należnościodbudżetów–250,00zł,

1c)należnościztytułupożyczekzZFŚS–10.000,00zł,

1d)ztytułupozostałychnależności–750,00zł.

Zobowiązaniazlikwidowanegoprzedszkolawynoszą12.000,00zł,ztego:

2a)ztytułurozrachunkówzdostawcami–8.000,00zł,

2b)wobecbudżetów–350,00zł,

2c)wobecZUS–2.000,00zł,

2d)wobecurzęduskarbowego–1.050,00zł,

2e)wobecpracownikówztytułuwynagrodzeń–500,00zł,

2f)ztytułupozostałychzobowiązań–100,00zł,

3)przekazaneśrodkipieniężnezZFŚS–15.000,00zł.

Ewidencjaksięgowawutworzonejjednostcebudżetowej:

221–Należnościztytułu

dochodówbudżetowych

1a)

1.000,00

225–Rozrachunkizbudżetami

1b)

250,00 350,00

(2b

1.050,00

(2d

201–Rozrachunkizodbiorcami

idostawcami

8.000,00

(2a

240–Pozostałerozrachunki

1d)

750,00 100,00

(2f

234–Pozostałerozrachunki

zpracownikami

1c)

10.000,00

135–Rachunkiśrodkówfunduszy

specjalnegoprzeznaczenia

3)

15.000,00

800–Funduszjednostki

2a)

8.000,00

2b)

350,00

2c)

2.000,00

2d)

1.050,00

2e)

500,00

2f)

100,00

1.000,00

(1a

250,00

(1b

750,00

(1d

851–Zakładowyfundusz

świadczeńsocjalnych

10.000,00

(1c

15.000,00

(3

229–Pozostałerozrachunki

publicznoprawne

2.000,00

(2c

231–Rozrachunkiztytułu

wynagrodzeń

500,00

(2e

12

LIKWIDACJA PAŃSTWOWYCH I SAMORZĄDOWYCH ZAKŁADÓW BUDŻETOWYCH

§ Podstawa prawna:

•

Ustawaz27sierpnia2009r.ofinansachpublicznych(Dz.U.nr157,poz.1240zpóźn.zm.).

•

Ustawaz27sierpnia2009r.–Przepisywprowadzająceustawęofinansachpublicznych(Dz.U.nr157,

poz.1241zpóźn.zm.).

•

Ustawaz21listopada2008r.opracownikachsamorządowych(Dz.U.nr223,poz.1458zpóźn.zm.).

•

Ustawaz30czerwca2005r.ofinansachpublicznych(Dz.U.nr249,poz.2104zpóźn.zm.).

•

Ustawaz13marca2003r.oszczególnychzasadachrozwiązywaniazpracownikamistosunków

pracyzprzyczynniedotyczącychpracowników(Dz.U.nr90,poz.844zpóźn.zm.).

•

Ustawaz20grudnia1996r.ogospodarcekomunalnej(Dz.U.z1997r.nr9,poz.43zpóźn.zm.).

•

Ustawaz29września1994r.orachunkowości(tekstjednolity:Dz.U.z2009r.nr152,poz.1223

zpóźn.zm.).

•

Ustawaz30sierpnia1991r.ozakładachopiekizdrowotnej(tekstjednolity:Dz.U.z2007r.nr14,

poz.89zpóźn.zm.).

•

Ustawaz26czerwca1974r.–Kodekspracy(tekstjednolity:Dz.U.z1998r.nr21,poz.94zpóźn.zm.).

•

RozporządzenieMinistraFinansówz29czerwca2006r.wsprawiegospodarkifinansowejjedno-

stekbudżetowych,zakładówbudżetowychigospodarstwpomocniczychoraztrybupostępowa-

niaprzyprzekształcaniuwinnąformęorganizacyjnoprawną(Dz.U.nr116,poz.783zpóźn.zm.).

•

RozporządzenieMinistraFinansówz28lipca2006r.wsprawieszczególnychzasadrachunkowości

orazplanówkontdlabudżetupaństwa,budżetówjednosteksamorząduterytorialnegooraznie-

którychjednosteksektorafinansówpublicznych(Dz.U.nr142,poz.1020zpóźn.zm.).

Wydawnictwo Wiedza i Praktyka

ul. Łotewska 9a, 03-918 Warszawa

NIP: 526-19-92-256

Numer KRS: 0000098264 – Sąd Rejonowy

dla m.st. Warszawy, Sąd Gospodarczy

XIII Wydział Gospodarczy Rejestrowy

Wysokość kapitału zakładowego: 200.000 zł

Redaktor naczelny: Karol Zawadzki

Wydawca: Dorota Osuchowska

Koordynator produkcji: Tomasz Jakóbiak

Kierownik Centrum Wyd.: Ewa Marmurska-Karpińska

ISSN: 1689-4685

Drukarnia: MDruk

Nakład: 2300 egz.

Projekt grafi czny: Monika Gajewska

Skład: GB Studio

„Monitor rachunkowości budżetowej” chroniony jest

prawem autorskim. Przedruk materiałów bez zgody

wydawcy jest zabroniony. Zakaz nie dotyczy cytowa-

nia publikacji z powołaniem się na źródło. W związku

z powyższym redakcja nie może ponosić odpowiedzial-

ności prawnej za zastosowanie zawartych w „Monitorze

rachunkowości budżetowej” wskazówek, przykładów

informacji itp. do konkretnych przypadków.

Prenumerata:

Monitor rachunkowości budżetowej

Centrum Obsługi Klienta

℡

tel.: 22 518 29 29

�

e-mail: cok@wip.pl

Masz pytanie? Skontaktuj się z nami:

kb@wip.pl

„Monitor rachunkowości budżetowej”

to jedyne czasopismo na rynku, dzięki któremu:

Unikniesz błędów w swojej pracy.

Będziesz na bieżąco ze zmianami przepisów.

Uzyskasz pewność, że wykonujesz swoje obowiązki zgodnie z przepisami.

Znajdziesz odpowiedzi na najbardziej nurtujące Cię pytania.

Skorzystasz z bezpłatnych telefonicznych dyżurów ekspertów.

Już dziś zamów prenumeratę roczną

„Monitora rachunkowości budżetowej”

Wystarczy jeden telefon do naszego Centrum Obsługi Klienta,

abyś zyskał spokój na najbliższe 12 miesięcy:

Profesjonalne komentarze i porady dla księgo

Zadaj pytanie ekspertom kb@wip.pl. Uzyskaj bezpłatną por

przekształcenia gospodarstw

pomocniczych .................. str. 1

dla zleceniobiorców

bez składek ....................... str. 2

za remont mieszkania ..... str. 5

................................ str. 39

Rachunkowość, sprawozdawczość, klasyfi kacja

Wycena i ewidencja środków trwałych

w jednostkach sektora fi nansów publicznych

Rozrachunki z ZUS przy likwidacji jednostki sek

..............................................................................................

Ewidencja zakupu sprzętu sfi nansowanego z subwencji

................................................................................................

Wymiana grzejników w siedzibie jednostki – klasy

.................................................................................................

Refundacja kosztów budowy świetlicy przez ośrodek kultury

.............................................................................

Sprawozdania Rb-N i Rb-ZN – kwoty brutto, czy netto?

Klasyfi kacja zakupu sprzętu kwaterunkowego i pierwszego

.............................................................

Wydatki nieprzewidziane w planie fi nansowym i klasyfi kacji

...............................................................................................

Koszt budowy masztu antenowego w klasyfi kacji budżetowej

Projekty systemowe wg nowego rozporządzenia w sp

szczególnych zasad rachunkowości

..................................................... str. 28

Księgowanie refundacji kosztów zatrudnienia osoby bez

Korekta błędnych zapisów w księgach rachunkowych jednostki

...............................................................................................

Opłata z tytułu trwałego zarządu – czy zwiększać wartość

początkową środka trwałego? .............................................................

Podatek VAT od usług świadczonych przez stołówkę wojskową

Refakturowanie kosztów energii elektrycznej przez jednostkę

Przekazanie środka trwałego zakładowi usług komunalnych

– podatek VAT .....................................................................................

Wyszukiwarka

Podobne podstrony:

Samorządowe zakłady budżetowe, Zarządzanie nieruchomościami

Przekształcanie samorządowego zakładu budżetowego w spółkę kapitałową

Samorządowe zakłady budżetowe

Plan finansowy 2016 dla jednostek budzetowych i samorzadowych zakladow budzetowych

Polityka rachunkowosci 2016 z komentarzem do planu kont dla jednostek budzetowych i samorzadowych za

hody budżetu państwa, Finanse państwa i samorządu

Likwidacja zakładów budżetowych, Zarządzanie nieruchomościami

Budzet panstwa, samorzadow

D19250192 Rozporządzenie Rady Ministrów z dnia 11 marca 1925 r w sprawie rodzajów przedsiębiorstw i

11 Budzet panstwa oraz gospodarka budzetowa 05 2010

FINANSE PUBLICZNE- notatki, Finanse państwa i samorządu

MATERIAL UZUPELNIAJACY BUDZET PANSTWA, MATERIAŁ UZUPEŁNIAJĄCY BUDŻET PAŃSTWA

Prawne uwarunkowania przeksztalcenia zakladu budzetowego w spółkę prawa handlowego

20 I 5. Zakłady budżetowe

stosunki finansowe między państwem, a samorządem terytorialnym

Finanse państwa i samorządu wyklady i cwiczenia

ZAKŁADY BUDŻETOWE, Dokumenty(2)

USTAWA z dnia 13 listopada 2003 r, Finanse państwa i samorządu

więcej podobnych podstron