Rozrachunki z pracownikami z tytułu wynagrodzeń

wynagrodzenia w prawie bilansowym

Jednostki prowadzące księgi rachunkowe zobowiązane są ujmować wynagrodzenie za pracę w koszty miesiąca, którego dotyczą - bez względu na

termin wypłaty. Takie postępowanie wynika z zasady memoriału, określonej w art. 6 ust. 1 ustawy o rachunkowości.

Oznacza to, że jeśli jednostka wynagrodzenia za dany miesiąc wypłaca do 10. dnia miesiąca następnego, to przykładowo wynagrodzenia za sierpień

2007 r. - mimo ich wypłaty we wrześniu 2007 r. - należy ująć w księgach rachunkowych sierpnia.

Ta sama reguła dotyczy składek ZUS.

wynagrodzenia w kosztach uzyskania przychodów

Dla celów podatkowych wynagrodzenie wraz ze składką na ubezpieczenia społeczne stanowią koszt uzyskania przychodu pracodawcy w miesiącu

wypłaty wynagrodzenia lub postawienia do dyspozycji pracownikom. Taka zasada wynika z art. 23 ust. 1 pkt 55 ustawy o PDOF oraz art. 16 ust. 1

pkt 57 ustawy o PDOP.

Oznacza to, że jeśli przykładowo pracodawca wypłaca wynagrodzenie za sierpień 2007 r. we wrześniu, to do kosztów uzyskania przychodów

wartość tego wynagrodzenia zaliczy dopiero we wrześniu 2007 r.

W tym miejscu uzupełniająco warto dodać, że dla pracownika wartość wynagrodzenia staje się przychodem podlegającym opodatkowaniu również

w miesiącu wypłaty tego wynagrodzenia.

Ujęcie wynagrodzeń w ewidencji księgowej

Do ewidencji wynagrodzeń pracowniczych służy konto syntetyczne 23 "Rozrachunki z pracownikami z tytułu wynagrodzeń". Na podstawie art. 17

ust. 1 pkt 3 ustawy o rachunkowości jednostki obowiązane są prowadzić do rozrachunków z pracownikami także ewidencję analityczną,

a w szczególności imienną ewidencję wynagrodzeń pracowników, zapewniającą uzyskanie informacji z całego okresu zatrudnienia.

Po stronie Ma konta 23 ujmuje się należne pracownikom wynagrodzenia brutto, które wynikają z listy płac. Z kolei po stronie Wn ewidencjonuje się

wypłacone wynagrodzenia, Potrącenia z wynagrodzeń, a także wypłacone zaliczki na poczet wynagrodzeń.

Dokumentem, który stanowi podstawę ewidencji rozrachunków z pracownikami z tytułu wynagrodzeń, jest lista płac.

Konto 23 może wykazywać dwa salda. Saldo kredytowe (Ma) oznacza stan zobowiązań wobec pracowników z tytułu wynagrodzeń. Natomiast saldo

debetowe (Wn) oznacza wypłacone pracownikom zaliczki na poczet wynagrodzeń.

Wynagrodzenie w kwocie brutto księguje się na koncie 23 w korespondencji z kontem kosztowym, zapisem:

- Wn konto 40 "Koszty według rodzajów"

(w analityce: wynagrodzenia) lub konto zespołu 5,

- Ma konto 23 "Rozrachunki z pracownikami z tytułu wynagrodzeń".

Jednostka może dodatkowo wprowadzić do ewidencji wynagrodzeń - chociaż nie jest to obligatoryjne - konto 26 "Rozliczenie wynagrodzeń". Konto

to na koniec okresu sprawozdawczego nie powinno wykazywać żadnego salda.

W przypadku stosowania konta 26 - wynagrodzenia brutto wynikające z listy płac ujmuje się zapisem: Wn konto 26, Ma konto 23. Następnie kwota

ta jest rozliczana na odpowiednie konta kosztów, zapisem: Wn konto 40 lub konto zespołu 5, Ma konto 26.

wynagrodzenia niezwiązane z działalnością operacyjną jednostki

W przypadku pracowników zatrudnionych bezpośrednio przy budowie środków trwałych, wartość należnych im wynagrodzeń - wraz z naliczonymi

od nich składkami ZUS - zalicza się do kosztów wytworzenia budowanych obiektów i tym samym wynagrodzenia te z narzutami zwiększają wartość

początkową tych środków trwałych. A zatem nie podlegają one księgowaniu bezpośrednio w koszty działalności operacyjnej, lecz obciążają konto

08 "Środki trwałe w budowie".

Jeśli pracownicy jednostki świadczą pracę przy usuwaniu skutków zdarzeń losowych, wówczas wynagrodzenia również nie obciążają kosztów

podstawowej działalności operacyjnej, lecz odnoszone są na konto strat nadzwyczajnych, zapisem: Wn konto 77-1, Ma konto 23.

Pracownicy jednostki mogą być również wynagradzani z wypracowanego zysku netto w formie nagród i premii za efektywną pracę. Wówczas

wynagrodzenie obciąża wynik finansowy netto, zapisem: Wn konto 82, Ma konto 23.

Prezentacja wynagrodzeń w bilansie

Na dzień bilansowy niewypłacone wynagrodzenia (także płace niepodjęte) wykazywane są w pasywach bilansu w pozycji B.III.2 lit. h) jako

"Zobowiązania krótkoterminowe z tytułu wynagrodzeń".

Z kolei składki na ubezpieczenia społeczne, Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych oraz zaliczkę na podatek

dochodowy od osób fizycznych można zaprezentować w pasywach bilansu albo w pozycji B.I.3 - "Pozostałe rezerwy", albo w pozycji B.III.2 lit. g)

jako "Zobowiązania krótkoterminowe z tytułu podatków, ceł, ubezpieczeń i innych świadczeń". Wybór jednego z tych sposobów należy

do jednostki.

Ewidencja analityczna wynagrodzeń dla celów podatkowych

Zważywszy, że do kosztów uzyskania przychodów zaliczane są dopiero faktycznie wypłacone wynagrodzenia i składki ZUS, jednostka może

stosować konta analityczne ujmujące koszty wynagrodzeń i składek ZUS w rozbiciu na stanowiące i niestanowiące kosztów uzyskania przychodów.

Przykładowo, dla kont zespołu 4, analitykę można ustalić następująco:

•

404-1 - wynagrodzenia stanowiące koszty uzyskania przychodów,

•

404-9 - wynagrodzenia niestanowiące kosztów uzyskania przychodów,

•

405-1 - Ubezpieczenia społeczne stanowiące koszty uzyskania przychodów,

•

405-9 - Ubezpieczenia społeczne niestanowiące kosztów uzyskania przychodów.

W takim przypadku naliczone, lecz niewypłacone wynagrodzenia, księgowane są wstępnie na koncie 404-9, a w miesiącu ich wypłaty i uznania za

koszty podatkowe przeksięgowywane na konto 404-1. Podobnie naliczone składki ZUS finansowane przez pracodawcę księguje się na koncie 405-9,

a w momencie przekazania ich do ZUS zostają przeniesione na konto 405-1.

Przeksięgowywanie kosztów wynagrodzeń i składek finansowanych przez pracodawcę w powyższy sposób jest możliwe tylko za okres od stycznia

do dnia zamknięcia ksiąg. Po zamknięciu ksiąg na dzień bilansowy koszty dotyczące grudnia 2007 r. pozostaną w ewidencji rachunkowej na kontach

analitycznych jako niestanowiące kosztów uzyskania przychodów. Jednostka będzie zobowiązana wyłączyć je z kosztów podatkowych grudnia

2007 r. i uwzględnić w roku 2008.

Sposób ewidencji księgowej wynagrodzeń oraz składek ZUS, uwzględniający szczegółową ewidencję analityczną, zostanie zilustrowany poniższym

przykładem.

Przykład:

Założenia:

1. Zgodnie z regulaminem pracy - wynagrodzenia za dany miesiąc wypłacane są do 10. dnia miesiąca następnego.

2. Wynagrodzenie pracowników za lipiec 2007 r. wyniosło 4.000 zł.

3. Potrącenia z wynagrodzenia wykazane w liście płac wynoszą:

a) składki na ubezpieczenia społeczne finansowane przez pracownika: 628,40 zł, a na ubezpieczenie zdrowotne: 303,44 zł,

b) zaliczka na podatek dochodowy: 311 zł.

4. Składki ZUS finansowane przez pracodawcę: 824,40 zł.

5. Jednostka stosuje ewidencję kosztów wyłącznie na kontach zespołu 4, przy czym w analityce wyodrębnia konta kosztów stanowiących

i niestanowiących kosztów uzyskania przychodów.

6. Do rozliczenia wynagrodzeń stosuje pomocniczo konto rozliczeniowe 26 "Rozliczenie wynagrodzeń".

W przykładzie przedstawiamy jedynie rozliczenie wynagrodzenia za lipiec, pomijając rozliczenie wynagrodzeń wcześniejszych i późniejszych.

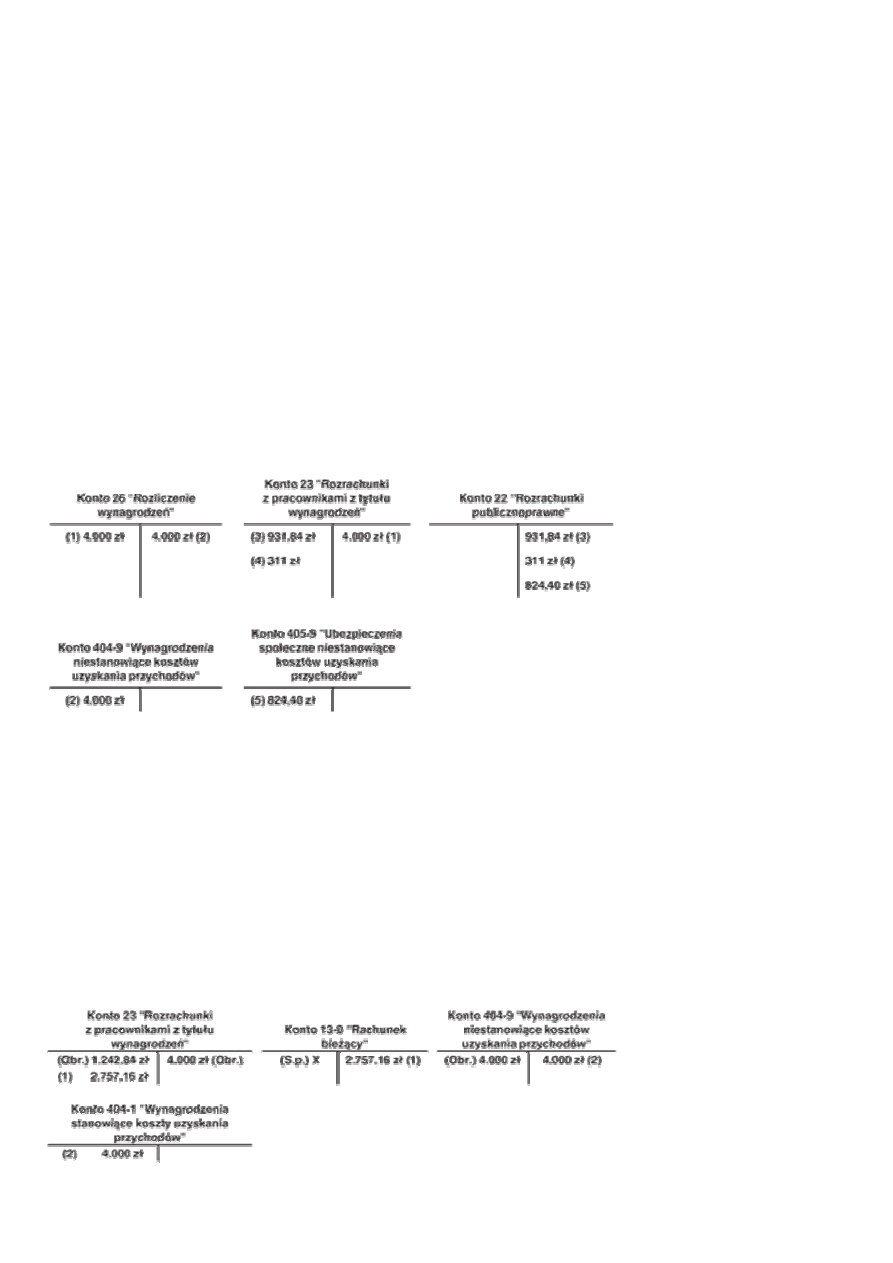

Dekretacja w księgach lipca 2007 r.:

1. Zaksięgowanie listy płac za lipiec 2007 r.:

4.000 zł

- Wn konto 26 "Rozliczenie wynagrodzeń",

- Ma konto 23 "Rozrachunki z pracownikami z tytułu wynagrodzeń".

2. Rozliczenie kwoty wynagrodzenia:

4.000 zł

- Wn konto 404-9 "wynagrodzenia niestanowiące kosztów

uzyskania przychodów",

- Ma konto 26 "Rozliczenie wynagrodzeń"

(kwota wynagrodzeń nie stanowi kosztu uzyskania przychodów).

3. Składki na ubezpieczenia społeczne oraz ubezpieczenie zdrowotne -

finansowane przez pracownika

931,84 zł

- Wn konto 23 "Rozrachunki z pracownikami z tytułu wynagrodzeń",

- Ma konto 22 "Rozrachunki publicznoprawne"

(w analityce: Rozrachunki z ZUS).

4. Zaliczka na podatek dochodowy:

311 zł

- Wn konto 23 "Rozrachunki z pracownikami z tytułu wynagrodzeń",

- Ma konto 22 "Rozrachunki publicznoprawne"

(w analityce: Rozrachunki z US).

5. Składki ZUS finansowane przez pracodawcę:

824,40 zł

- Wn konto 405-9 "Ubezpieczenia społeczne niestanowiące kosztów

uzyskania przychodów",

- Ma konto 22 "Rozrachunki publicznoprawne"

(w analityce: Rozrachunki z ZUS)

(kwota składek finansowanych przez zakład pracy nie zostanie

zaliczona do kosztów uzyskania przychodów).

Księgowania w księgach lipca 2007 r.:

Dekretacja w księgach sierpnia 2007 r.:

1. Wypłata wynagrodzenia za lipiec 2007 r. w kwocie netto:

2.757,16 zł

- Wn konto 23 "Rozrachunki z pracownikami z tytułu wynagrodzeń",

- Ma konto 13-0 "Rachunek bieżący" lub konto 10 "Kasa".

2. Uznanie wypłacanych wynagrodzeń za koszt uzyskania przychodów:

4.000 zł

- Wn konto 404-1 "wynagrodzenia stanowiące koszty uzyskania

przychodów",

- Ma konto 404-9 "wynagrodzenia niestanowiące kosztów uzyskania

przychodów".

Księgowania w księgach sierpnia 2007 r.:

Dekretacja w księgach września 2007 r.:

1. Zapłata podatku dochodowego na rachunek urzędu skarbowego

(do dnia 20 września 2007 r.):

311 zł

- Wn konto 22 "Rozrachunki publicznoprawne"

(w analityce: Rozrachunki z US),

- Ma konto 13-0 "Rachunek bieżący".

2. Zapłata składek ZUS (do dnia 17 września 2007 r.):

1.756,24 zł

- Wn konto 22 "Rozrachunki publicznoprawne"

(w analityce: Rozrachunki z ZUS),

- Ma konto 13-0 "Rachunek bieżący".

3. Uznanie zapłaconych składek ZUS za koszt uzyskania przychodów:

824,40 zł

- Wn konto 405-1 "Ubezpieczenia społeczne stanowiące koszty

uzyskania przychodów",

- Ma konto 405-9 "Ubezpieczenia społeczne niestanowiące kosztów

uzyskania przychodów".

Księgowania w księgach września 2007 r.:

Aktywa z tytułu podatku odroczonego

Na skutek rozbieżności pomiędzy innymi momentami zaliczenia kosztów wynagrodzeń i składek ZUS dla celów bilansowych i podatkowych,

powstaje ujemna różnica przejściowa, która wiąże się z koniecznością ustalenia na dzień bilansowy aktywów z tytułu odroczonego podatku

dochodowego. Aktywa te - na podstawie art. 37 ust. 4 ustawy o rachunkowości - ustala się w wysokości kwoty przewidzianej w przyszłości

do odliczenia od podatku dochodowego. Przy ustalaniu aktywów z tytułu odroczonego podatku dochodowego uwzględnia się stawkę podatku

dochodowego obowiązującą w roku powstania obowiązku podatkowego (art. 37 ust. 6 ww. ustawy).

Należy przypomnieć, że obowiązek ustalania aktywów (i tworzenia rezerw) z tytułu odroczonego podatku dochodowego dotyczy jednostek

prowadzących działalność gospodarczą, które opłacają podatek dochodowy na podstawie przepisów ustawy o PDOP, chyba że z takiego obowiązku

zostały zwolnione - w myśl art. 37 ust. 10 ustawy o rachunkowości - z uwagi na to, że ich roczne sprawozdanie finansowe nie podlega obowiązkowi

badania i ogłoszenia.

Aktywa z tytułu odroczonego podatku dochodowego księguje się zapisem:

- Wn konto 65 "Pozostałe rozliczenia międzyokresowe"

(w analityce: Aktywa z tytułu odroczonego podatku dochodowego),

- Ma konto 87 "Podatek dochodowy i inne obowiązkowe obciążenia wyniku finansowego"

(w analityce: Odroczony podatek dochodowy).

W bilansie aktywa z tytułu odroczonego podatku dochodowego wykazywane są w aktywach trwałych, w grupie "Długoterminowe rozliczenia

międzyokresowe", w poz. A.V.1 - "Aktywa z tytułu odroczonego podatku dochodowego".

Wyszukiwarka

Podobne podstrony:

motywacja pracownik w (5 stron Nieznany

angielski dla pracownikow autos Nieznany

Odwolanie pracownika z urlopu b Nieznany

Dofinansowanie pracownikowi zak Nieznany

Informacja pracownika o kosztac Nieznany

Upomnienie pracownikow z powodu Nieznany

KORESPONDECJA PRACOWNICZA umowa Nieznany

ROZRACHUNKI Z PRACOWNIKAMI, Rachunkowość

ROZRACHUNKI Z PRACOWNIKAMI12, Księgowość 2

Prawa i obowiazki pracownika oc Nieznany

Odwolanie pracownika z urlopu w Nieznany

Upomnienie pracownika z powodu Nieznany

Powitanie nowego pracownika, in Nieznany

KORESPONDECJA PRACOWNICZA Pit 2 Nieznany

Poinformowanie pracownika o nie Nieznany

KORESPONDECJA PRACOWNICZA osw d Nieznany

więcej podobnych podstron