OCENA EFEKTYWNOŚ CI INWESTYCJI

INWESTYCJA:

• Wyrzeczenie się bieżącej konsumpcji na rzecz konsumpcji przyszłej

• Proces wydatkowania środków na aktywa, z których można oczekiwać dochodów pieniężnych w późniejszym okresie.

“Inwestycja jest w istocie bieżącym wyrzeczeniem dla przyszłej korzyści. Jednak teraźniejszość jest względnie dobrze znana, natomiast przyszłość jest tajemnicą. Inwestycja jest zatem wyrzeczeniem się pewnego dla niepewnej korzyści”[J. Hirschleifer, 1965]

Ocena efektywności projektów inwestycyjnych

• Proste

• Dyskontowe

METODY DYSKONTOWE

• Przyszłe oczekiwane wartości przepływów pieniężnych sprowadzane do ich wartości obecnej (aktualizowane).

• Podstawowe znaczenie dla wartości mierników stopa dyskontowa.

Etapy oceny efektywności inwestycji (etapy preliminowania inwestycji) w oparciu o rachunek dyskontowy 1. Oszacowanie wydatków inwestycyjnych oraz oczekiwanych przepływów pieniężnych wynikających z projektu.

Ocena efektywności inwestycji opierana na:

• przepływach pieniężnych [nie danych księgowych (przychody, koszty, zyski)!].

• Strumienie środków pieniężnych są podstawą

• W tym celu należy stworzyć plan finansowy przedsięwzięcia (zestawienia finansowe pro forma) 2. Określenie stopy dyskontowej

3. Obliczenie mierników oceny efektywności inwestycji

4. Analiza wrażliwości mierników efektywności inwestycji na zmianę parametrów istotnych.

Stopa dyskontowa w ocenie efektywności inwestycji

• koszt kapitału danego przedsiębiorstwa.

Koszt kapitału to średnia stopa zwrotu jaką firma musi zaoferować dawcom kapitału (właścicielom i wierzycielom). Inaczej: koszt pozyskania źródeł finansowania.

• stopa zwrotu z alternatywnego zastosowania kapitału – czyli koszt utraconych korzyści. Zasadza się na dochodzie alternatywnym możliwym do osiągnięcia w przypadku gdyby ulokowano kapitał w inny projekt o podobnym stopniu ryzyka

MIERNIKI EFEKTYWNOŚCI INWESTYCJI

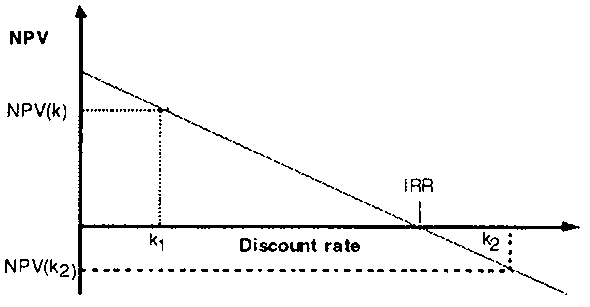

Wartość zaktualizowana netto - NPV (Net Present Value), Różnica pomiędzy zdyskontowanymi wpływami a wydatkami związanymi z przedsięwzięciem, w założonym horyzoncie czasu. Przepływy pieniężne dyskontowane są na moment początkowy analizowanego przedsięwzięcia.

n NCFt

NPV = Σ

t=0

( 1 + k )t

gdzie:

NCFt – przewidywane przepływy pieniężne netto ( przepływ netto = wpływ – wydatek ) związane z daną inwestycją w kolejnych okresach (0,1,2,3…,n)

k – stopa dyskontowa,

n – liczba okresów.

?? Reguły podejmowania decyzji przy użyciu NPV ??

Wewnętrzna stopa zwrotu – IRR ( internal rate of return) Taka wartość stopy dyskontowej, dla której NPV = 0

n NCF

t

IRR = k ⇔ Σ

= 0

( 1 + k )t

t=0

Żądana stopa dyskontowa k jest parametrem wstawianym do rachunku, natomiast IRR jest zmienną, której wartość trzeba wyliczyć.

NPV (+) ⋅ ( r− − r+)

IRR = r+ +

,

NPV (+ ) + NPV (−)

r+ – poziom stopy dyskontowej, przy którym NPV > 0,

r- – poziom stopy dyskontowej, przy którym NPV < 0,

NPV(+) – wysokość NPV obliczona dla r+,

NPV(-) – wysokość NPV obliczona dla r-.

?? Reguły podejmowania decyzji przy użyciu IRR ??

PORÓWNANIE METOD NPV i IRR

NPV

IRR

Miara bezwzględna (jednostki pieniężne)

Miara względna (procentowo)

Reinwestowanie

przepływów

środków pieniężnych przepływy środków pieniężnych uzyskiwane dzięki uzyskiwanych dzięki wdrożeniu projektu po stopie równej wdrożeniu projektu są reinwestowane po wewnętrznej przyjętej stopie dyskontowej

stopie zwrotu.

Zależy od doboru stopy dyskontowej (subiektywizm)

Zależy wyłącznie od wielkości przepływów pieniężnych

dotyczących projektu

• Ocena opłacalności pojedynczego przedsięwzięcia:

przeprowadzona na podstawie NPV pokrywa się z oceną opartą na IRR z zastrzeżeniem, że stopa procentowa stanowiąca podstawę dyskonta przy obliczaniu NPV stanowi równocześnie stopę graniczną do której porównujemy IRR,

w przypadku projektów niezależnych taka sama decyzja o przyjęciu lub odrzuceniu .

• NPV i IRR mogą spowodować podjęcie sprzecznych decyzji dla projektów wzajemnie wykluczających się .

zróżnicowanie rozłożenia w czasie wartości przepływów pieniężnych netto poszczególnych przedsięwzięć,

różna długość okresu obliczeniowego uwzględnionego w rachunku.

Zmodyfikowana wewnętrzna stopa zwrotu – MIRR (modified internal rate of return) Założenie, że przepływy pieniężne netto reinwestowane są po koszcie kapitału (po tej samej stopie co stosowana przy obliczaniu NPV).

n

Σ FOCFt * (1 + k )n-t

t=1

n

CFIt

Σ

=

( 1 + k )t

( 1 + MIRR )n

t=0

stąd

n

∑ FOCFt (1 + k)n-t

t=1

MIRR = n

- 1

n

CFI t

∑

t=0 (1 + k) t

gdzie:

FOCFt – operacyjne przepływy pieniężne związane z projektem w okresie t CFIt – nakłady inwestycyjne w okresie t

Dla danego projektu:

IRR > k ⇒ IRR > MIRR

IRR < k ⇒ IRR < MIRR

Wskaźnik zyskowności inwestycji – PI ( profitability index)

iloraz zaktualizowanych przepływów pieniężnych netto związanych z inwestycją i nakładów inwestycyjnych

? Zasady podejmowania decyzji przy użyciu PI ?

Okres zwrotu – ( payback period)

określa czas, w którym uzyskane wpływy pieniężne z inwestycji zrównoważą się z nakładem inwestycyjnym.

• informuje o tym, jak szybko odzyskane zostaną poniesione nakłady inwestycyjne.

• może być liczony na podstawie wartości bieżących przepływów pieniężnych, a także na podstawie wartości zdyskontowanych.

OCENA INWESTYCJI O RÓŻNYM OKRESIE EKSPLOATACJI

• Metoda zastępowania łańcuchowego

o Ustalenie wspólnego okresu eksploatacji dla porównywanych projektów i uwzględnienie go w ocenie,

o Obliczenie NPV dla całego ustalonego okresu.

• Metoda równoważnej renty rocznej

o Obliczenie wartości obecnej przepływów pieniężnych (NPV),

o Rozliczenie ich na płatności cykliczne następujące na końcu kolejnych lat (z dołu).

ି

Wyszukiwarka

Podobne podstrony:

02 inwest mat weid 3634

02 npv zadania we

02 How can we be free [Jak możemy być wolni]

02 Various Artists We Are The World 25 for Haiti tekst

inwestuj we wlasny dlug

Dyrektywa nr 2002 7 WE z 18 02 2002

Inwestuj we wlasny etat e 010q

Inwestuj we wlasny dlug e 010p

inwestuj we wlasny etat

Inwestuj we własny etat

(2462) stat mat 02, zootechnika, statystykka

Fizjologia wykład 1 Czynność bioelektryczna mózgu w czuwaniu i we śnie Część 2 Czym jest sen drzemk

Podstawy inwestowania 28.02.2011 (wykład), 28

korki we wtorki 02

mat fiz 2008 06 02

Inwestuj we własny dług

inwestuj we wlasny etat

więcej podobnych podstron