Idea i organizacja

controlingu w

przedsiębiorstwie

Geneza controllingu

Obiekty sterowania w przedsiębiorstwie są pochodną

problemów

występujących

w

praktyce

przedsiębiorstwa. Można tu wyróżnić:

1)

produkty i usługi – wprowadzanie produktu na

rynek;

koszty

procesu

badawczego

i

rozwojowego,

rozbudowa

zdolności

produkcyjnych, koszty wytworzenia, zarządu i

sprzedaży oraz zyski, koszty likwidacji produkcji;

2)

obszary – odpowiedzialność i koszty i zyski; ma to

odbicie w tworzeniu centrów odpowiedzialności,

takich jak centra kosztów, przychodów, zysków

i inwestycji;

3)

projekty

–

od

czasu

do

czasu

przeprowadzane są w przedsiębiorstwie

zadania

charakteryzujące

się

jednokrotnością i złożonością, czyli

projekty; wiążą się z nimi koszty i ryzyko

fiaska;

4)

zasoby – finansowe, personalne itp.; z

jednej strony trzeba je wykorzystać w

prowadzonej działalności gospodarczej, a

z drugiej cechują się one rzadkością

występowania.

Stanowisko

controllera

zyskało na znaczeniu w latach

dwudziestych XX wieku. Przesłankami wzrostu

zainteresowania jego działalnością były:

powstawanie i wzrost dużych przedsiębiorstw,

prowadzące do wewnętrznych problemów z

komunikacją między działami i koordynacją w

rozwiązywaniu problemów,

automatyzacja produkcji, prowadząca do wzrostu

kosztów stałych ograniczających elastyczność

działań przedsiębiorstw,

powstawanie nowych, w praktyce mało znanych

lub mało stosowanych, instrumentów zarządzania,

których

stosowanie

w

coraz

bardziej

turbulencyjnym otoczeniu wymagało znacznych

nakładów.

Idea controllingu w

przedsiębiorstwie

Pojęcie controllingu

Przez

controlling

najogólniej rozumie się proces sterowania

zorientowany na wynik przedsiębiorstwa, realizowany

przez planowanie, kontrolę i sprawozdawczość.

W bardziej kompleksowym ujęciu

controlling

to system

wzajemnie określonych przedsięwzięć, zasad, metod i

technik służących wewnętrznemu systemowi sterowania

i kontroli, zorientowanemu na osiągnięcie założonego

wyniku.

Controlling

jest zintegrowanym podsystemem kierowania,

planowania,

kontroli

i

informacji,

wspierającym

adaptację i koordynację całego systemu zarządzania,

bądź jako proces nawigacji i sterowania gospodarczego

za pomocą planu.

Przez pojęcie

controllingu

rozumie się

doradzanie, koordynowanie, a także

ujmowanie,

urealnianie

i

urzeczywistnianie sytemu wiedzy o

przedsiębiorstwie.

Controlling

określany jest jako system

zarządzania przedsiębiorstwem, w skład

którego

wchodzą:

planowanie,

kierowanie, a także kontrola poczynań

przedsiębiorstwa. Filarami wspierającymi

są sprawny system informacyjny

i miarodajny system kalkulacji kosztów.

Według R. Manna i E. Mayera,

controlling

sprowadza

się do zbioru reguł ułatwiających:

osiągnięcie celów przedsiębiorstwa,

eliminowanie przypadkowych zdarzeń,

budowanie systemu wczesnego ostrzegania przez

niebezpieczeństwami dla przedsiębiorstwa,

podejmowanie działań eliminujących zakłócenia w

procesie sterowania,

sterowanie działaniami w przyszłości.

Według J. Webera

controlling

oznacza funkcję

wewnątrz

systemu

zarządzania

w

takich

przedsiębiorstwach, których system wykonawczy

(ruch)

koordynowany

jest

poprzez

plany.

Zadaniem

controllingu

jest

koordynowanie

wszystkich podsystemów zarządzania.

Warunkiem przetrwania i rozwoju przedsiębiorstwa

jest jego:

aktywność

jako zdolność do intensywnego

działania, podejmowania decyzji i czynnego udziału,

gospodarność

jako umiejętne i oszczędne

gospodarowanie oraz racjonalne zarządzanie,

ożywienie

jako

żywotność,

intensywność

i

pobudzenie energii,

rozwój

jako

proces

przeobrażeń

perspektywicznych,

dochodowość

jako skutek wymienionych wcześniej

działań.

Założeniami controllingu są:

orientacja na cele

– sformułowanie celów

umożliwia poinformowanie pracowników,

czego się od nich oczekuje w najbliższym

czasie – controlling doradza zarządowi;

orientacja na przyszłość

– nie wystarcza już

szczegółowa

informacja

o

przeszłości,

niezbędne

jest

teraz

opracowanie

i

wdrożenie nowych koncepcji, instrumentów

i

narzędzi

dostarczających

dokładnych

informacji

o

przyszłym

rozwoju

przedsiębiorstwa – controlling orientuje

działalność przedsiębiorstwa na przyszłość;

orientacja na wąskie gardła

– najsłabsze ogniwo

przedsiębiorstwa w przypadku pojawienia się

obciążeń stanie się pierwszym źródłem problemów –

zadaniem controllingu jest wyszukiwanie tych

gardeł,

orientacja na rynek

– jeżeli przedsiębiorstwo we

właściwym czasie rozpozna, w jakim kierunku

rozwija się rynek, będzie mogło stale podnosić swoją

zdolność konkurencyjną – zadaniem controllingu jest

odkrywanie trendów na rynku;

orientacja na klienta

– przedsiębiorstwo może

przetrwać i generować zyski, gdy zaspokaja

życzenia klientów – controlling powinien dostarczać

odpowiednich informacji.

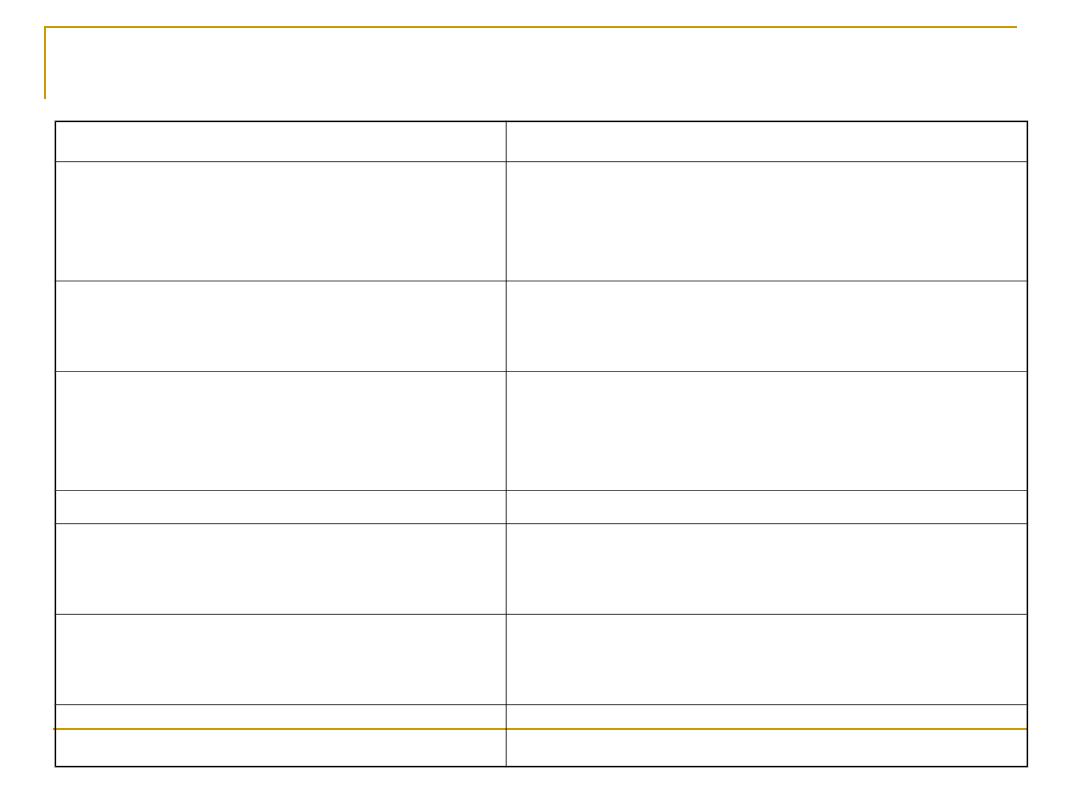

Podział zadań i odpowiedzialności pomiędzy

controllera i menedżera

Controller

Menedżer

Koordynuje podstawy

planowania

i decyzji, zarządza procesem

budżetowania

Określa wielkości do budżetu, cele

i środki do ich realizacji oraz

podejmuje decyzje

Informuje periodycznie o

wielkości

i przyczynach odchyleń od celu

Stosuje środki sterowania w

przypadku odchyleń od celu

Informuje periodycznie o

zmianach

o otoczeniu przedsiębiorstwa

Działa i reaguje, aby dopasować cele

i środki do zmieniających się

warunków otoczenia

przedsiębiorstwa

Dostarcza porad ekonomicznych Zasięga porad ekonomicznych

Wdraża ekonomiczne metody

i instrumenty oraz uzgodnione

decyzje

Ustala wymagania dla określonego

celowo sterowania

przedsiębiorstwem

Współtworzy rozwój

przedsiębiorstwa (np. jako

innowator)

Zarządza, dążąc do realizacji celów,

opierając się na planowaniu i kontroli

Jest nawigatorem i doradcą

menedżera

Uważa controllera za niezbędnego

partnera w procesie zarządzania

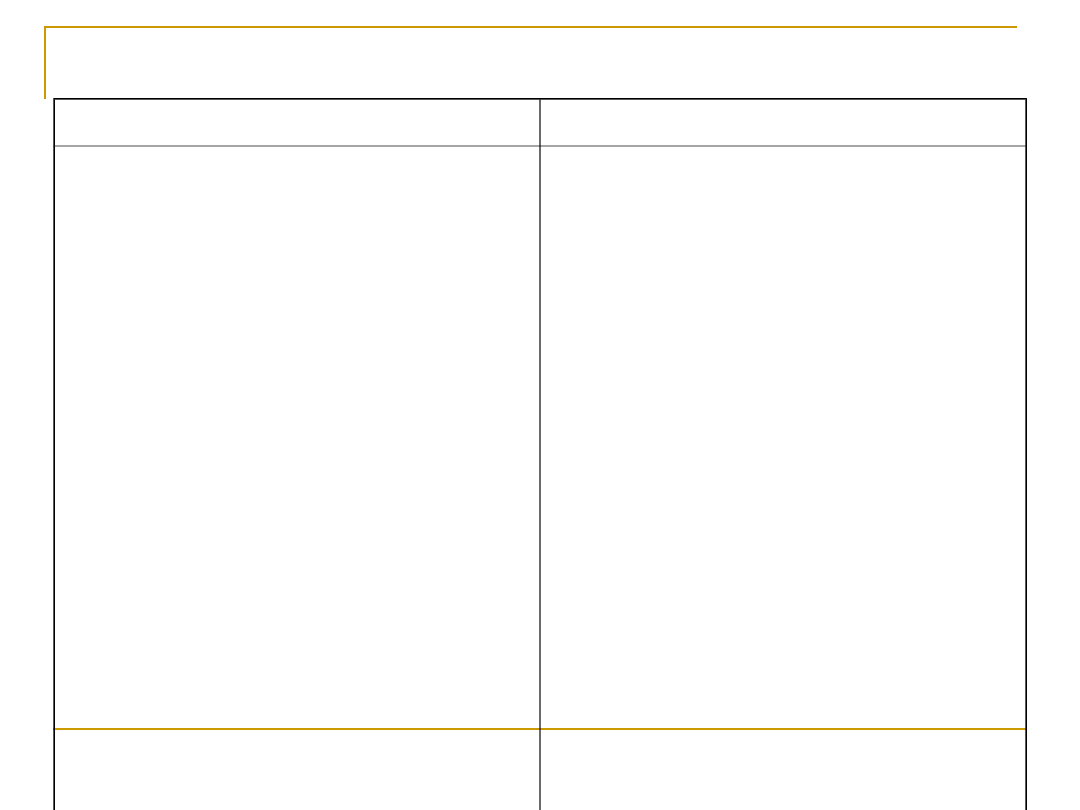

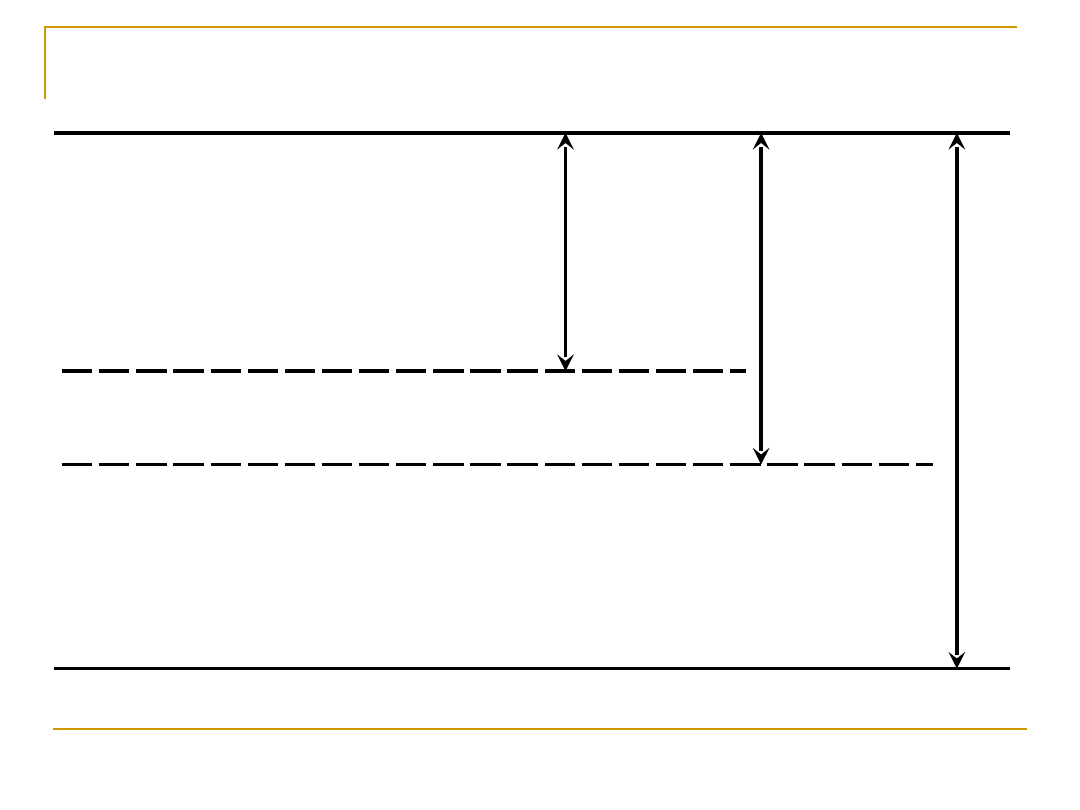

Zależność pomiędzy księgowością a

controllingiem

przeszłość

dzisiaj

przyszłość

Controlling

strategiczny

Controlling

operacyjny

Rachunkowoś

ć finansowa

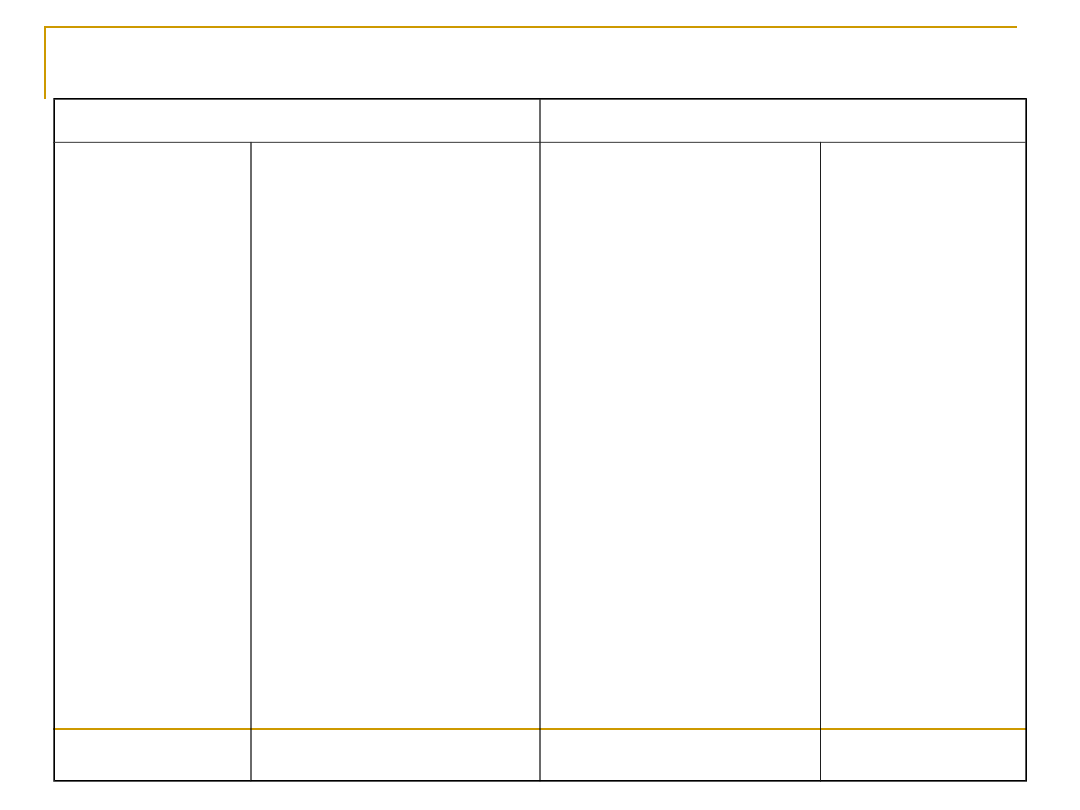

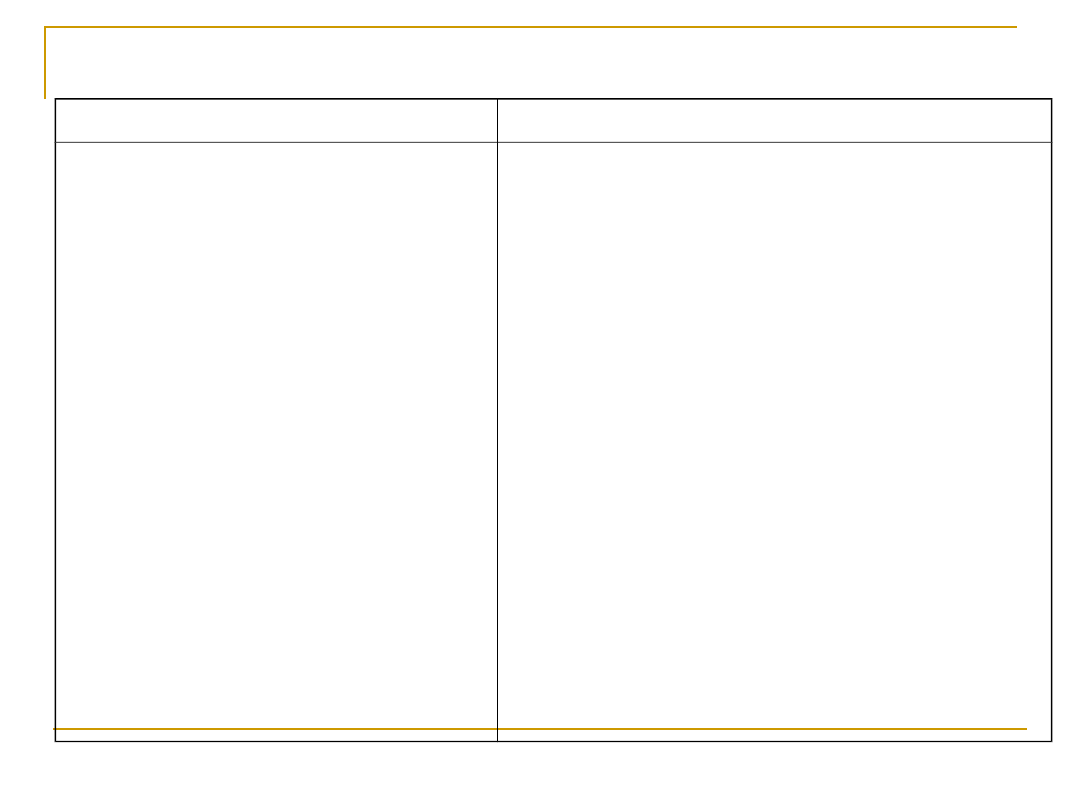

Kierownik rachunkowości a controller w

systemie controllingu

Kierownik rachunkowości

Controller

Cel: liczby muszą być

prawidłowo ujęte i

uzgodnione

orientacja na przeszłość

dostarcza liczby

praca w ramach działu

stałe wytyczne

(dyrektywy)

specyficzny język

zestawienia liczbowe

dominuje rachunkowość

Cel: liczby muszą być

aktywnie wykorzystane

orientacja na przyszłość

sprzedaje liczby

(przekonywanie)

bieżąca komunikacja w

sprawie wszystkiego, co

dotyczy zysku

stałe dopasowywanie się

do potrzeb

przedsiębiorstwa

pokonywanie barier

językowych (między

działami)

prezentacja graficzna,

podsumowanie

dominuje cel, plan i

sterowanie

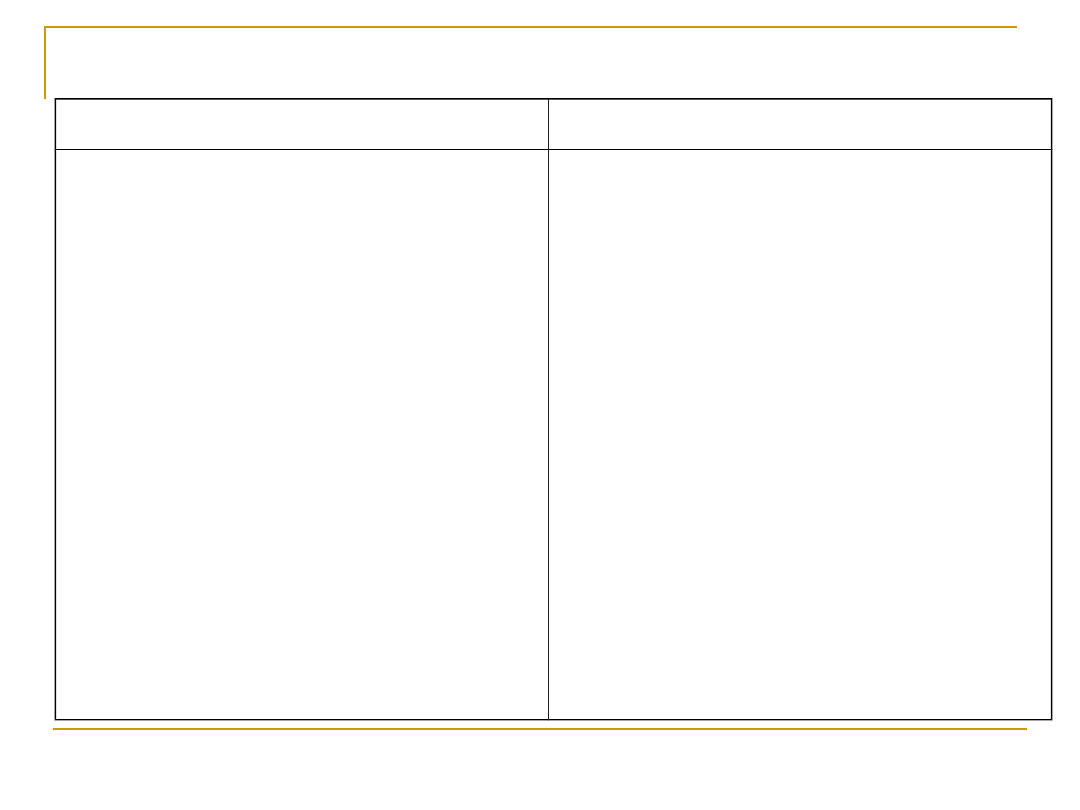

Kontrola a controlling

Kontrola

Controlling

Kontrola

zorientowa

na na

przeszłość

stwierdza

błędy

wnioskuje

naprawienie

błędów

szuka winnych

wnioskuje

pokrycie szkód

wnioskuje

nałożenie kary

wnioskuje

zmiany

personalne i

organizacyjne

kieruje sprawę

do właściwych

organów

administracji

lub ścigania

koordynuje

nadzoruje

doradza

pomaga

metodycznie

proponuje

rozwiązania i

środki

zaradcze

wskazuje na

doświadczenia

obce

inspiruje

przestrzega

Controlling

zorientowa

ny na

przyszłość

Kontrola w controllingu

Ustalenie wielkości do kontroli

Określenie wielkości rzeczywiście

osiągniętej i wielkości

planowanej

Porównanie obu wielkości

Analiza przyczyn powstania

odchylenia

Propozycje środków korygujących

osiągnięcie celu (feedback) bądź

korygujących cel (feedforward)

kontrola

w wąskim

znaczeniu

kontrola

w

szerokim

znaczeniu

C

O

N

T

R

O

L

L

I

N

G

Kontrola może pełnić:

1)

funkcję obserwacyjną – uzyskanie informacji

o osiągniętych w rzeczywistości wielkościach,

2)

funkcję

oceny

–

porównanie

wartości

rzeczywistej

z

planowaną

i

określenie

wielkości

odchylenia,

3)

funkcję prewencyjną – istnienie instytucji

kontroli

wpływa

na

zachowania

osób

odpowiedzialnych

za

dany

obszar

funkcjonowania

przedsiębiorstwa.

Rewizja wewnętrzna a controlling

Controlling

Rewizja wewnętrzna

stałe, analityczne

towarzyszenie bieżącym

działaniom sterującym

dostarczanie pośrednich rad

związanych z wcześniejszymi

wskazówkami

analizowanie otrzymanych

dokumentów i informacji

jest bezpośrednio

nakierowany na cel

przedsiębiorstwa

wykorzystuje rachunek

kosztów

zorientowany na przyszłość

zakłada poprawność danych

sprawdza przydatność

informacji dla sterowania i

doradztwa

uwarunkowane sytuacyjnie,

zmieniające punkt ciężkości, czynne

nadzorowanie

neutralna i niezależna,

nieograniczona wskazówkami

jest w środku akcji

pośrednio odpowiedzialna za cel

przedsiębiorstwa poprzez

minimalizację ryzyka

wykorzystuje metody do sprawdzania

wszystkich obszarów

przedsiębiorstwa

zorientowana na dokumentację,

prewencyjnie zorientowana na

przyszłość

sprawdza poprawność danych

sprawdza prawidłowość sporządzania

informacji oraz ich celowość

i ekonomiczność

Porównanie zadań controllera i

treasurera

Controlling

Treasurer (skarbnik)

Planowanie sprzedaży,

kosztów, zysku

Sprawozdawczość

i interpretacja

Ocena i doradztwo

Sterowanie

Sprawozdawczość dla

państwa

Zabezpieczenie wartości

majątku

Analiza otoczenia

Dostarczanie kapitału

Kontakty z inwestorami

Krótkoterminowe

finansowanie

Kontakty z bankami i nadzór

Zarządzanie należnościami

i zobowiązaniami

Lokaty kapitału własnego

Ubezpieczenia

Koncepcje controllingu

Przychody z działalności

operacyjnej

- Koszty zmienne

= Marża pokrycia I

- Koszty stałe

= Marża pokrycia II

- Alternatywny koszt kapitału

= Wynik ekonomiczny (operacyjny)

= Zysk brutto

- Podatek dochodowy

= Zysk netto

+ Alternatywny koszt kapitału

+ Pozostałe przychodu operacyjne

+ Przychody finansowe

+ Zyski nadzwyczajne

- Pozostałe koszty operacyjne

- Koszty finansowe

- Straty nadzwyczajne

tzw.

dochód

neutralny

Poziom rachunku

ekonomicznego

Poziom rachunku

zysków i strat

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

Wyszukiwarka

Podobne podstrony:

Idea controllingu w przedsiębiorstwie, Controlling UEK

Idea i narzedzia controllingu stefan olech

Damage Control Plan

14 Controllingid 15298 ppt

Idea koncepcyjnej teorii dziel Nieznany

Controlling w przedsiębiorstwie

overview simatic controllers 04 2007 en plc

Control System Toolbox

control el heater pl

Arszyński - Idea Pamięć Troska, UMK, Studia bałtyckie

Idea holizmu - wykład 2, podstawy pielęgniarstwa

instrumenty Controllingu - praca zaliczeniowa (7 str), Zarządzanie(1)

rachunkowosc zarzadcza i controlling w 7

~$O Fire Control Symbols Regulations

Controlling ćw 14 10 27

controlling finansowy wykład 2 & 11 2011

Idea obywatelstwa Europejskiego

10 Emission control system

02 ZELIO CONTROL CATALOGUE

więcej podobnych podstron