Ulgi w podatku dochodowym

Ulgi w podatku dochodowym

od osób fizycznych w latach

od osób fizycznych w latach

1999-2000

1999-2000

Autor

Tomasz Reroń

SUM FiB Kielce

Podatek dochodowy od osób fizycznych budzi wiele

kontrowersji. Na przełomie dziewięciu lat jego

funkcjonowania dokonano ponad trzydziestu zmian

ustawy, co wyraźnie wskazuje na niedostosowanie

rozwiązań prawnych do realiów społecznych jak i

gospodarczych. Z perspektywy tak długiego okresu

pozytywna ocena wprowadzonego podatku nie budzi

wątpliwości, choć konieczność znacznej przebudowy

rozwiązań jest w pełni uzasadniona. Podatek dochodowy

od osób fizycznych (PIT) wprowadzony w 1992 roku

uporządkował i w dużym stopniu ujednolicił

opodatkowanie dochodów. W 1997 roku nastąpiła

generalna zmiana zasad stosowania ulg, gdzie odpisy od

podstawy opodatkowania zastąpione zostały odpisami od

podatku. Zmianę tę należy ocenić pozytywnie z punktu

widzenia zasady sprawiedliwości, gdyż stosowanie

odpisów od podstawy opodatkowania powodowało, że

osoby o wysokich dochodach, które płaciły podatek wg

wyższych stawek, na stosowaniu ulg, zyskiwały więcej niż

osoby opodatkowane wg stawki najniższej.

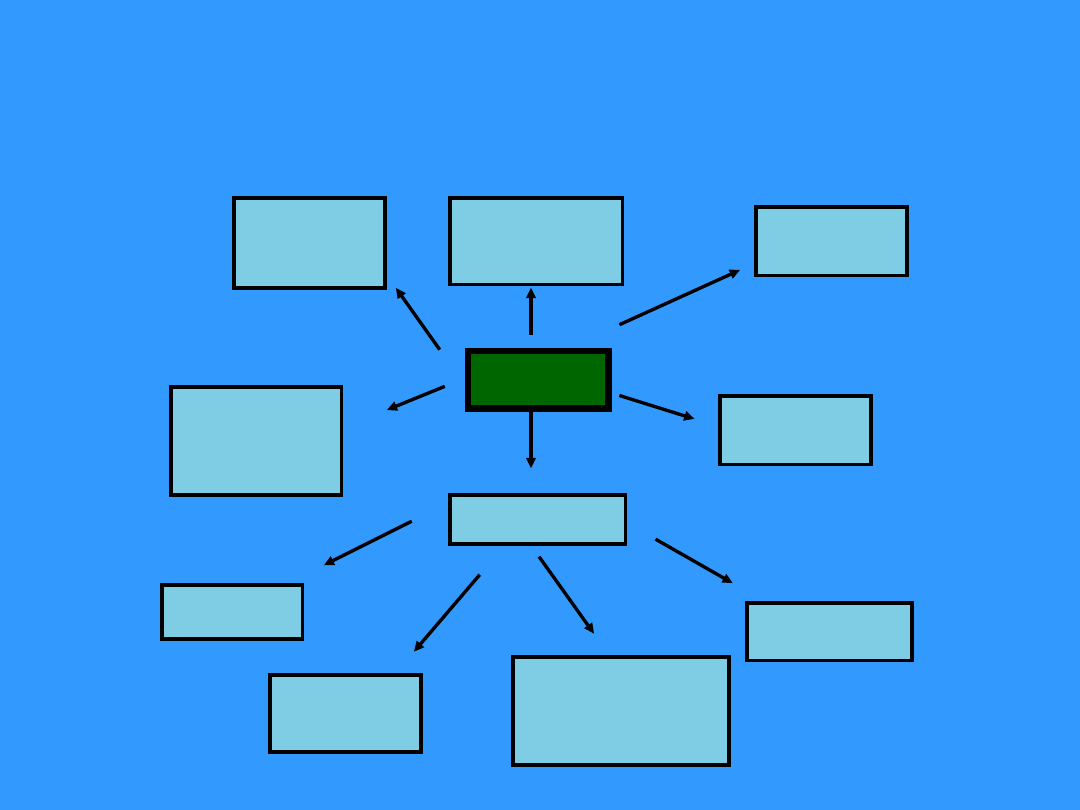

Rodzaje ulg

Rodzaje ulg

ULGI

NA

ZDOBYWANI

E WIEDZY I

LECZENIE

DOKSZTAŁCANI

E SIĘ I

DOSKONALENI

E ZAWODOWE

PRZYRZĄDY I

POMOCE

NAKOWE

SKŁADKI NA

POWSZECHN

E

UBEZPIECZE

NIE

ZDROWOTNE

NA

PRYWATNE

LECZENIE

ULGA

MIESZKANIOW

A

DUŻA ULGA

BUDOWLAN

A

DZIAŁKA

POD

BUDOWĘ

NA

REMONT I

MODERNIZ

ACJĘ

NA

OSZCZĘDZANIE W

KASACH

MIESZKANIOWYC

H

Ulga na zdobywanie

Ulga na zdobywanie

wiedzy i leczenie

wiedzy i leczenie

• Na finansowanie odpłatnej

nauki w podstawowych,

zawodowych i średnich

szkołach niepublicznych o

uprawnieniach szkół

publicznych

• Na dojazdy dzieci do

zamiejscowych szkół:

podstawowych,

zawodowych i średnich

• Na odpłatne studia

Ulga na prywatne leczenie

•

Badanie i poradę lekarską

•

Leczenie

•

Badanie i terapię psychologiczną

•

Rehabilitację leczniczą

•

Opiekę nad ciężarną, jej porodem i

połogiem oraz nad noworodkiem

•

Opiekę nad zdrowym dzieckiem

•

Badania diagnostyczne, w tym analityki

medycznej

•

Pielęgnację chorych

•

Pielęgnację niepełnosprawnych i opiekę

nad nimi

•

Orzekanie i opiniowanie o stanie

zdrowia

•

Zapobieganie powstawaniu urazów i

chorób przez działania profilaktyczne

oraz szczepienia ochronne

•

Czynności techniczne z zakresu

protetyki i ortodoncji

Ulga na przyrządy i

Ulga na przyrządy i

pomoce naukowe

pomoce naukowe

Warunkiem odliczenia 19% tego co się

wydało na przyrządy i pomoce naukowe oraz na

programy

komputerowe,

jest

posiadanie

rachunku z VAT albo dowodu odprawy celnej. Na

rachunku, paragonie, umowie muszą figurować:

imię, nazwisko i adres tego, kto poniósł wydatek;

imię, nazwisko tego, kto sprzedaje; określenie

kupowanego przedmiotu, książki, programu

komputerowego; zapłacona cena; data zakupu.

Ulga mieszkaniowa

Ulgi mieszkaniowe, poza ulgą na spłatę spółdzielczych kredytów

zaciągniętych przez spółdzielnie do 31 maja 1992 roku i na budowę domów

czynszowych, polegają na odliczeniu części wydatków mieszczących się w

granicach limitu od należnego podatku. Jak znakomita większość ulg, również

ich dotyczy podwójne ograniczenie:

- ulgą objęty jest tylko wydatek w granicach limitu,

- odlicza się od podatku tylko część tak ograniczonego wydatku – z reguły

19%, a wyjątkowo przy oszczędzaniu w kasie mieszkaniowej – 30%.

Ulgi mieszkaniowe, w tym na budowę domów czynszowych, przysługującą pod

następującymi warunkami:

- budowany dom, przebudowywane mieszkanie, kupowana działka,

remontowane mieszkanie itd. są położone w Polsce;

- wydatki nie zostały zaliczone do kosztów uzyskania przychodów;

- wydatki nie zostały zwrócone podatnikowi w jakiejkolwiek formie, chyba że

zwrócone

wydatki

zostały

zaliczone

do

dochodów

podlegających

opodatkowaniu.

Duża ulga budowlana

Duża ulga budowlana

• NA BUDOWĘ DOMU (BUDYNKU MIESZKALNEGO)

• NA WKŁAD BUDOWLANY (NA MIESZKANIE

WŁASNOŚCIOWE) LUB MIESZKANIOWY (NA

LOKATORSKIE) W SPÓŁDZIELNI MIESZKANIOWEJ

• NA PRZEKSZTAŁCENIE STATUTU MIESZKANIA

SPÓŁDZIELCZEGO LOKATORSKIEGO NA STATUT

WŁASNOŚCIOWY

• NA ZAKUP NOWO WYBUDOWANEGO DOMU LUB

MIESZKANIA W TAKIM DOMU OD GMINY LUB OSOBY

(FIRMY DEVELOPERSKIEJ), KTÓRA WYBUDOWAŁA TEN

BUDYNEK W RAMACH PROWADZONEJ DZIAŁALNOŚCI

GOSPODARCZEJ

Składka na powszechne

Składka na powszechne

ubezpieczenia zdrowotne

ubezpieczenia zdrowotne

Składkę na powszechne ubezpieczenie zdrowotne

rekompensuje się w formie odliczeń od podatku.

Wynosi ona zasadniczo 7,5% podstawy jej wymiaru wg art. 19

ustawy z 6 lutego 1997 r. o powszechnym ubezpieczeniu

zdrowotnym. Art. 21 tej ustawy nakazuje przy obliczaniu

składek dla większości ubezpieczonych stosować przepisy

określające podstawę wymiaru składek na ubezpieczenie

społeczne tych osób, a więc ustawy z 13 października 1998

roku o systemie ubezpieczeń społecznych. Tak więc podstawa

ich wymiaru dla pracowników, osób prowadzących działalność

gospodarczą, wykonujących prace na podstawie umowy o

pracę i umowy – zlecenia, członków spółdzielni, jest tożsama z

podstawą wymiaru składek na ubezpieczenie społeczne.

Document Outline

Wyszukiwarka

Podobne podstrony:

PRACA lic ULGI W PODATKU DOCHODOWYM OD OSÓB FIZYCZNYCH NA PRZYKŁADZIE URZĘDU SKARBOWEGO W MŁAWIEx

sq zmiany w podatku dochodowym od osób fizycznych PGPD5ACQNSPHBSWVJCXNVBZJNER7HABSKRXZLOA

Podatki, Zmiany w podatku dochodowym od osób fizycznych

Podatki, Zmiany w podatku dochodowym od osób fizycznych

Zmiany w podatku dochodowym od osób fizycznych

Elementy prawa cywilnego, Koszty uzyskania przychodow w podatku dochodowym od osob fizycznych

Podatki, Rola podatku dochodowego od osób fizycznych (5 stron), Rola podatku dochodowego od osób fiz

ZMIANA DO USTAWY O PODATKU DOCHODOWYM OD OSÓB FIZYCZNYCH, PRAWO PRACY

USTAWA O PODATKU DOCHODOWYM OD OSÓB FIZYCZNYCH

Fwd PD finanse, Kopia Pobor i ustalanie podatku dochodowego od osob fizycznych

8 Zasady ogólne a zryczałtowane podatku dochodowego od osób fizycznych

Ustawa o podatku dochodowym od osób fizycznych 2

Rola podatku dochodowego od osób fizycznych

ustawa o podatku dochodowym od osob fizycznych 71 0

383 wiadomosci ogolne dotyczace podatku dochodowego od osob fizycznych

LIMITY ODLICZEŃ W PODATKU DOCHODOWYM OD OSÓB FIZYCZNYCH 2011

Podatek dochodowy od osób fizycznych i stawki podatku dochodowego od osób fizycznych w krajach UE pp

więcej podobnych podstron