NADZWYCZAJNE METODY

WYMIARU ZOBOWIĄZAŃ PODATKOWYCH

Powstanie obowiązku

podatkowego art. 4 O.p.

Samowymiar niezgodny

z treścią obowiązku

podatkowego – art. 21

par. 3 O.p. i

odpowiednie przepisy

prawa materialnego

Brak zadeklarowanego

dochodu – art. 21 par. 3

O.p. oraz art. 21 par. 3

pdofu

Nierzetelność lub

wadliwość ksiąg, brak

danych do ustalenia

podstawy

opodatkowania art. 23 i

193 O.p.

Obowiązek złożenia

deklaracji

samowymiarowej – art.

21 par. 2 O.p. oraz

odpowiedni przepis

prawa materialnego

Zastosowanie

cen

nierynkowych

Selektywna

korekta

samowymiaru

Opodatkowanie

Dochodu

nieujawnionego

Szacowanie

podstawy

opodatkowania

Opodatkowanie

dochodu

przerzuconego –

transfer pricing

23-5-14

Prof. dr hab. Henryk Dzwonkowski

Kierownik Katedry Prawa Finansowego WPIA UŁ

PRZEPISY PROCEDURALNE I WZORCE MATERIALNE, KTÓRE

MAJĄ ZASTOSOWANIE W PRZYPADKU WYMIARU WTÓRNEGO

I NADZWYCZAJNEGO

Zasady

ogólne – dowody z

ksiąg

Dział IV o.p.

Wzorzec wymiaru - ogólny

Prawidłowe, czyli

rzetelne i

niewadliwe dowody

Szacowanie (art. 23

o.p.)

Dział IV o.p.

Wzorzec wymiaru – ogólny (+

-)

Reguły szczególne

szacowania

Metody

szacowania

Opodatkowanie

dochodu

przerzuconego (art.

11 pdop; art. 25

pdof)

Dział IV o.p.

Ceny rynkowe

Zasady stosowania

metod

szacunkowych

Metody wymiaru

(porównywalnej

ceny

niekontrolowanej

, koszt +, itd.

Opodatkowanie

dochodu

nieujawnionego

Dział IV o.p.

Wzorzec wymiaru: zastępczy:

wydatki i majątek

Dowodów na

pokrycie wydatków

dostarcza podatnik

choć nie ma takiego

obowiązku

Wymiar sankcji

podatkowych

Dział IV o.p.

Wzorzec: niesamoistny i

zindywidualizowany; zależy

od wymiaru zobowiązania

podstawowego

Decyzja związana

23-5-14

Prof. dr hab. Henryk Dzwonkowski

Kierownik Katedry Prawa Finansowego WPIA UŁ

Opodatkowanie

dochodu

nieujawnionego

23-5-14

Prof. dr hab. Henryk Dzwonkowski

Kierownik Katedry Prawa Finansowego WPIA UŁ

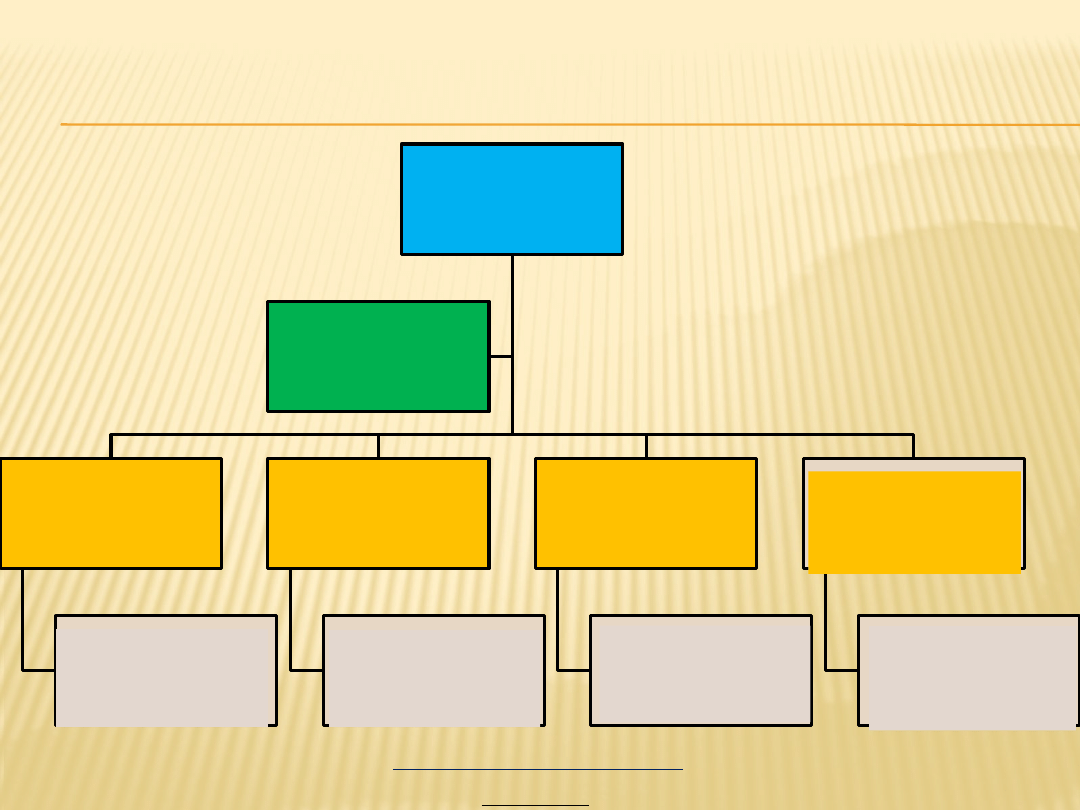

PRZEKSZTAŁCENIE OBOWIĄZKU PODATKOWEGO

W ZAKRESIE DOCHODU WE WZORZEC

ZASTĘPCZY WYDATKÓW I MAJĄTKU

Podmiot

Przedmiot

Podstawa

Stawka

Zwolnieni

a

Ulgi

Obowiąz

ek

podatko

wy

23-5-14

Wydat

ki

Mająte

k

Decyzja w

sprawie

opodatkowa

nia

wydatków i

majątku

Brak deklaracji

Prof. dr hab. Henryk Dzwonkowski

Kierownik Katedry Prawa Finansowego WPIA UŁ

FAZA POWSTAWANIA OBOWIĄZKU PODATKOWEGO ORAZ PIERWOTNY

WYMIAR ZOBOWIĄZANIA Z TYTUŁU DOCHODÓW NIEUJAWNIONYCH

?

Nieznany

obowiązek

podatkow

y

(art. 4

o.p.)

Zastępczy

wzorzec

wymiaru:

wydatki

i majątek

Nadzwyczajny

zastępczy

pierwotny

wymiar

zobowiązania

decyzją

Faza powstawania

obowiązku podatkowego

Faza

wymiaru

zobowiązania

Niewykonany

obowiązek

samowymiaru

23-5-14

Prof. dr hab. Henryk Dzwonkowski

Kierownik Katedry Prawa Finansowego WPIA UŁ

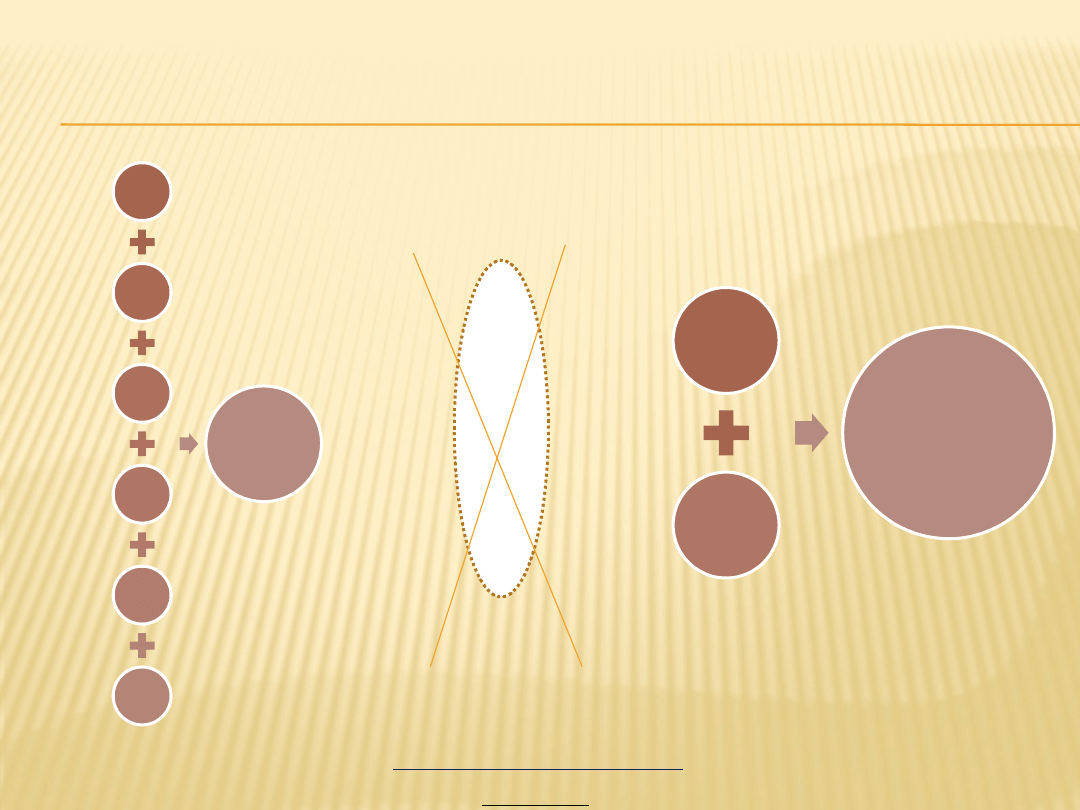

PRZEDAWNIENIE OPODATKOWANIA

DOCHODU NIEUJAWNIONEGO

Powstanie

dochodu

(powstanie

obowiązku

podatkowego)

Powstanie z

nieujawnionego

dochodu

wydatków i

majątku

Wydanie decyzji

wymiarowej w

sprawie

opodatkowania

wydatków i

majątku

23-5-14

Termin przedawnienia

5-letni okres

przedawnienia

Rok, w którym należy

złożyć zeznanie

o dochodzie

rzeczywistym

Rok, w którym

powinno być złożone

zeznanie

o wydatkach i majątku

Ilustracja graficzna art. 68 § 4 o.p.

Prof. dr hab. Henryk Dzwonkowski

Kierownik Katedry Prawa Finansowego WPIA UŁ

Szacowanie

podstawy

opodatkowania

23-5-14

Prof. dr hab. Henryk Dzwonkowski

Kierownik Katedry Prawa Finansowego WPIA UŁ

SZACOWANIE PODSTAW OPODATKOWANIA

Powstanie

obowiązku

podatkowego

Nierzetelność

ksiąg, brak

danych do

podstawy

opodatkowania

albo utrata

prawa do

ryczałtu

Prawo do

oszacowania

przez ograny

podatkowe

Ścisły

wzorzec

Wielkość

prawdopodobna

+/-

23-5-14

Prof. dr hab. Henryk Dzwonkowski

Kierownik Katedry Prawa Finansowego WPIA UŁ

PODATKOWE POSTĘPOWANIE WYMIAROWE

W SPRAWIE SZACUNKU

Podatkowe postępowanie wymiarowe

Nierzetelnoś

ć ksiąg

Przesłanki

szacowania

Metoda szacowania

Ogólna

dyrektywa

dowodowa

Dyrektywy

właściwe dla

danej metody

dowodowej

Postępowanie

dowodowe

Dowód 1

Dowód 2 …

23-5-14

Prof. dr hab. Henryk Dzwonkowski

Kierownik Katedry Prawa Finansowego WPIA UŁ

Art. 23.

§ 1. Organ

podatkowy

określa podstawę opodatkowania w

drodze oszacowania, jeżeli:

1) brak jest ksiąg podatkowych lub

innych danych niezbędnych do jej

określenia lub

2) dane

wynikające

z

ksiąg

podatkowych

nie

pozwalają

na

określenie podstawy opodatkowania,

lub

3) podatnik

naruszył

warunki

uprawniające

korzystania

ze

zryczałtowanej formy opodatkowania.

23-5-14

Prof. dr hab. Henryk Dzwonkowski

Kierownik Katedry Prawa Finansowego WPIA UŁ

§ 2. Organ podatkowy odstąpi

od

określenia

podstawy

opodatkowania

w

drodze

oszacowania,

jeżeli

dane

wynikające

z

ksiąg

podatkowych,

uzupełnione

dowodami uzyskanymi w toku

postępowania, pozwalają na

określenie

podstawy

opodatkowania.

23-5-14

Prof. dr hab. Henryk Dzwonkowski

Kierownik Katedry Prawa Finansowego WPIA UŁ

§ 3. Podstawę opodatkowania określa się w

drodze oszacowania, stosując następujące

metody:

1) porównawczą wewnętrzną - polegającą na

porównaniu wysokości obrotów w tym samym

przedsiębiorstwie za poprzednie okresy, w

których znana jest wysokość obrotu;

2) porównawczą zewnętrzną - polegającą na

porównaniu wysokości obrotów w innych

przedsiębiorstwach prowadzących działalność

o

podobnym

zakresie

i w

podobnych

warunkach;

3) remanentową - polegającą na porównaniu

wartości

majątku

przedsiębiorstwa

na

początku

i

na

końcu

okresu,

z

uwzględnieniem wskaźnika szybkości obrotu;

23-5-14

Prof. dr hab. Henryk Dzwonkowski

Kierownik Katedry Prawa Finansowego WPIA UŁ

4) produkcyjną

-

polegającą

na

ustaleniu

zdolności

produkcyjnej

przedsiębiorstwa;

5) kosztową - polegającą na ustaleniu

wysokości

obrotu

na

podstawie

wysokości kosztów poniesionych przez

przedsiębiorstwo, z uwzględnieniem

wskaźnika udziałów tych kosztów w

obrocie;

6) udziału

dochodu

w

obrocie

-

polegającą na ustaleniu wysokości

dochodów ze sprzedaży określonych

towarów i wykonywania określonych

usług, z uwzględnieniem wysokości

udziału tej sprzedaży (wykonanych

usług) w całym obrocie.

23-5-14

Prof. dr hab. Henryk Dzwonkowski

Kierownik Katedry Prawa Finansowego WPIA UŁ

Document Outline

- Nadzwyczajne metody wymiaru zobowiązań podatkowych

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Przedawnienie opodatkowania dochodu nieujawnionego

- Slide 7

- Szacowanie podstaw opodatkowania

- Podatkowe postępowanie wymiarowe w sprawie szacunku

- Slide 10

- Slide 11

- Slide 12

- Slide 13

Wyszukiwarka

Podobne podstrony:

Opodatkowanie dochodów nieujawnionych

Opodatkowanie Dochodow Nieujawnionych

Opodatkowanie dochodów nieujawnionych

opodatkowanie dochodow nieujawnionych demo

Opodatkowanie dochodów nieujawnionych

opodatkowanie dochodów z nieujawnionych źródeł

USTAWA OPODATKU DOCHODOWYM OD OSÓB FIZYCZNYCH

prawo finansowe, formy uproszczonego opodatkowania dochodów, FORMY UPROSZCZONEGO OPODATKOWANIA DOCHO

03 opodatkowanie dochodów OF, liniowy, ryczałt, karta, progresywnyid 4426 ppt

Opodatkowanie dochodów osób fizycznych prowadzących działaln VOGUPRWWWNMYIHWF6RB5YCJVHAGC6TFDMISPXCA

Opodatkowanie dochodów z najmu, dzierżawy – stan prawny na dzień 1 stycznia 2012 r

Formy opodatkowania dochodów osób fizycznych z działalności gospodarczej

Opodatkowanie dochodów z pracy najemnej za granicą

Formy opodatkowania dochodów‚w osÄ‚ób fizycznych z działalności gospodarczej ppt

Opodatkowanie dochodów spółki komandytowej Małgorzata Sylwia Kępa

Opodatkowanie dochodów spółki z o o komandytowej

Opodatkowanie dochodów spółki z o o komandytowej

więcej podobnych podstron