Controling - to proces sterowania zorientowany na wynik przedsiębiorstwa realizowany przez planowanie, kontrolę i sprawozdawczość.

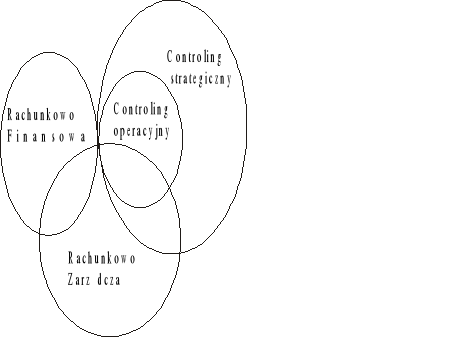

Rachunkowość zarządcza jest częścią wspólną controlingu strategicznego i operacyjnego.

Controling jest to system wspomagania kierownictwa przedsiębiorstwa w procesie operacyjnego i strategicznego zarządzania, orientujący decyzje i działania kierownictwa wszystkich szczebli zarządzania na globalne cele przedsiębiorstwa jako całości.

Controling strategiczny jest procesem obejmującym prognozowanie i planowanie, w którym naczelny zarząd decyduje o najważniejszych kwestiach związanych z polityką firmy w zakresie strategii produktu, jak i strategii marketingu.

Wspomaga kierownictwo w procesie: planowania, motywowania, kontrolowania.

Strategia produktu - przedmiot naszej działalności.

Strategia marketingu - jak zorganizować sprzedaż naszych efektów pracy (produktów, usług)

Strategiczne zarządzanie polega na planowaniu rozwoju przedsiębiorstwa w długim okresie czasu. W zależności od branży od 5 do 10 lat.

Controling operacyjny - ukierunkowany jest na osiąganie bieżących celów w obszarze generowania zysku, wynikających z celów strategicznych. Konkretyzuje i weryfikuje koncepcje strategiczne. Zajmuje się wdrożeniem i realizacją celów strategicznych. Przekształca najważniejsze plany perspektywistyczne w plany operacyjne. Cechuje się krotkoterminowością. Bazuje na zasobach bieżących.

Do jego zadań należą:

sterowanie wynikiem finansowym

planowanie płynności

kontrola rentowności.

Relacje między rachunkowością a controlingiem.

Rachunkowość finansowa dostarcza informacji dotyczących wyniku finansowego, oblicza zysk.

Rachunkowość zarządcza dostarcza narzędzi i metod efektywnego zarządzania.

Controling operacyjny - bieżące cele.

Controling strategiczny - polityka firmy.

Rachunkowość finansowa rozpoznaje sytuację w przedsiębiorstwie, dokonuje rzeczywistego pomiaru zysku, controling operacyjny rozpoznaje rzeczywiste odchylenia od planu w celu ich korygowania, a controling strategiczny możliwe i prawdopodobne odchylenia w celu ich uniknięcia (zapobiega).

Controling wykorzystuje metody rachunkowości zarządczej takie jak:

rachunek kosztów zmiennych

analiza CVP - analiza punktu krytycznego, punktu wyjścia

metody analizy finansowej.

Analiza CVP - analiza punktów krytycznych, analiza progowa, analiza rentowności

Analiza: koszt - rozmiar produkcji - zysk, zajmuje się badaniem zależności pomiędzy ceną produktów, rozmiarem działalności, jednostkowymi kosztami zmiennymi, całkowitym kosztem stałym i różną strukturą sprzedaży.

Do analizy wykorzystuje się podział kosztów na koszty stałe i zmienne.

Dla menagerów bardzo użytecznym narzędziem jest w analizie CVP rachunek zysków i strat w modelu kosztów zmiennych, czyli rachunek kosztów zmiennych.

Rachunek ten można przedstawić na przykładzie (w zł):

Pozycja |

Łącznie zł |

Na jednostkę zł |

Procent % |

Sprzedaż |

80 000 (S) |

20 |

100 |

Minus koszty zmienne |

60 000 (Kz) |

15 |

75 |

Marża brutto |

20 000 (Mb) |

5 |

25 (Wm) |

Koszty stałe |

14 000 (Ks) |

|

|

Zysk brutto |

6 000 (Z) |

|

|

Udział kosztów zmiennych w cenie sprzedaży - 75%, marża brutto (marża na pokrycie kosztów stałych i zysku - marża kontrybucyjna) - 25 %, czyli uzyskujemy 25 groszy na każdej 1zł sprzedaży.

Łączna marża brutto Mb = S - Kz

S - przychód ze sprzedaży

Kz - koszty zmienne

Jednostkowa marża brutto JMb = JS - JKz tj. mb = s - kz

s - jednostkowa cena sprzedaży

kz - jednostkowy koszt zmienny

Marża brutto służy w pierwszym rzędzie na pokrycie kosztów stałych, a jej nadwyżka stanowi zysk.

Marża jest wielkością stałą tak długo, jak cena sprzedaży i jednostkowe koszty stałe są stałe.

Procentowy wskaźnik marży

Mb (marża brutto) mb (marża jednostkowa)

Wm = ------------------------- = ----------------------------------------

S (sprzedaż brutto) sb (cena jednostkowa sprzedaży)

Ukazuje on zmianę marży przy zmianie sprzedaży, określa marżę przypadającą na 1 złotówkę sprzedaży.

Planując sprzedaż można obliczyć planowany zysk, np. gdy sprzedaż wzrośnie o 30 000 zł, to oczekiwana wielkość marży brutto wzrośnie o:

30 000 x 25% (Wm) = 7 500 zł

jeśli nie zmienią się koszty stałe, to te 7 500 zł będzie zyskiem.

S = Ks + Kz + Z

S - sprzedaż

Ks - koszty stałe

Kz - koszty zmienne

Z - zysk

Sprzedaż to liczba (wielkość) sprzedanych produktów (usług, towarow) x cena jednostkowa produktu.

S = V x p V produkcja

Koszt zmienny zmienia się wraz ze zmianą produkcji.

Punkt krytyczny produkcji jest to taka liczba wyprodukowanych i sprzedanych wyrobów, przy jakiej pokryte są wszystkie koszty stałe i koszty zmienne, a firma nie generuje ani zysku, ani straty. Z= 0

Punkt krytyczny produkcji wyrażony jest ilościowo (sztuki, metry, kg).

Punkt krytyczny może być również wyrażony wartościowo, czyli będzie stanowić wartość sprzedanych towarów, która gwarantuje pokrycie wszystkich kosztów. Jest to wtedy punkt krytyczny sprzedaży.

So = Vo x p

Punkty krytyczne można obliczyć korzystając z jednej z trzech następujących alternatywnych metod:

metoda równania,

metoda jednostkowej marży brutto,

metoda graficzna.

Obliczenie punktu krytycznego produkcji Vo

metoda równania

S = Ks + Kz + Z

Vo + p = Ks + kz x Vo + Z w tym przypadku - Z = 0

Vo + 20 = 14 000 + 15 x Vo Vo = ?

20Vo - 15Vo = 14 000

5Vo = 14 000

Vo = 14 000 : 5 = 2 800 szt

Tzn. musimy wyprodukować i sprzedać 2 800 szt., aby pokryć koszty i nie wygenerować ani straty, ani zysku, czyli osiągnąć punkt krytyczny.

Punkt krytyczny sprzedaży będzie wynosił:

So = Vo x p p - cena jednostkowa

So = 2 800 x 20 = 56 000 zł - punkt pokrycia kosztów

metoda jednostkowej marży brutto

Ks

Vo = ----------

mb mb = p - kz

Vo = Ks / mb

Vo = 14 000 : 5 = 2 800 szt

Ks Wm - procentowy wskaźnik marży brutto

So = ------

Wm

So = 14 000 : 0,25 = 56 000 zł

metoda graficzna

Analiza zysków

a = oczekiwany zysk

S = Ks + Kz + Z

Czyli

S = Ks + Kz + a

Szykamy wielkości sprzedaży, która zagwarantuje nam zysk 15 000 zł

a = 15 000zł

metoda równania

S = Ks + Kz + a

Va x p = Ks + kz x Va + a

Va x 20 = 14 000 + 15 x Va + 15 000

20Va - 15Va = 29 000

Va = 29 000 : 5 = 5 800 szt

Musimy wyprodukować i sprzedać 5 800 szt, aby wygenerować zys 15 000 zł.

metoda jednostkowej marży brutto

Ks + a

Va = ------------

mb

Va = (14 000 + 15 000) : 5 = 5 800 szt

Wartościowo obliczymy w nastepujacy sposób:

Ks + a

Sa = -------------

Wm

Sa = (14 000 + 15 000) : 0,25

Sa = 29 000 : 0,25 = 116 000 zł

Musimy wyprodukować i sprzedać za 116 000zł, aby otrzymać zysk 15 000zł.

metoda równania - linia zysków

Najpierw obliczamy i zaznaczamy punkt krytyczny, a następnie zaznaczamy linię zysków.

Punkt krytyczny ceny sprzedaży

Menegerowie dążą do powiększenia zysku poprzez zmianę ceny, wzrost ceny.

Jeśli cena rośnie to w myśl prawa rynku zmniejsza się popyt, zmniejszony popyt może spowodować zachwianie dotychczasowego zysku. Dlatego też, istotnym staje się obliczenie punktu krytycznego ceny.

Punkt krytyczny ceny jest rozmiarem sprzedaży (Vp), która gwarantuje pokrycie całkowitych kosztów oraz założonego zysku na poprzednim poziomie przy zmienionej cenie.

Ks + Z

Vp = --------------

p1 - kz

po - poprzednia cena

p1 - nowa cena

kz - koszt jednostkowy zmienny

Jeśli menager uważa, że podwyżka ceny spowoduje zmniejszenie popytu przekraczające rozmiar krytyczny, to nie należy podwyższać ceny, bowiem spowoduje to nie osiągnięcie oczekiwanego zysku.

Jeśli natomiast uważa, że przy nowej cenie sprzedaż osiągnie rozmiar przekraczający punkt krytyczny, to może oczekiwać powiększenie zysku ponad poziom dotychczasowy.

Przykład:

Firma wytwarza wyroby, które sprzedaje po dotychczasowej cenie po = 30 zł

W poprzednim okresie uzyskała następujące rezultaty:

S = 400szt x 30zł = 12 000zł

Ks = 2 000zł

Kz = 400 x 15zł = 6 000zł

Koszty razem Kc = 8 000zł

Zysk brutto = 12 000 - 8 000 = 4 000zł

Zarząd zamierza podnieść cenę do poziomu p1 = 35zł zachowując zysk na poziomie 4 000zł.

Jaka wielkość sprzedaży powinna być osiągnięta?

(obliczyć punkt krytyczny)

Ks + Z

Vp = ------------

p1 - kz

2 000 + 4 000 6 000

Vp = ------------------- = ------------ = 300 szt

35 - 15 20

Jeśli jesteśmy w stanie sprzedać 300 szt wyrobu - należy cenę podnieść, jeśli nie jesteśmy w stanie sprzedać 300 szt - nie należy ceny podnosić.

Punkt krytyczny kosztów

Punkt krytyczny kosztów wykorzystywany jest do wyboru optymalnej drogi postępowania, polegającej na minimalizacji kosztów w przypadku oceny różnych wariantów działania, prowadzących do identycznego celu.

Każdy wariant działania jest określony stosowną funkcją kosztów. Przy założeniu liniowości funkcji następuje przecięcie się linii kosztów w tzw. punkcie krytycznym kosztów.

Punkt krytyczny kosztów wyznaczany jest wielkością produkcji, przy której koszty obu wariantów są sobie równe Kc1 = Kc2.

Vk = Ks1 + Kz1 = Vk = Ks2 + kz2

Ks1 -Ks2

Vk = --------------

kz2 - kz1

Ks - koszty stałe całkowite

kz - koszty zmienne jednostkowe

Zgodnie z naszym wykresem kosztów:

Jeśli jesteśmy w stanie sprzedać więcej niż Vk, należy wybrać metodę produkcji drugą (K2), jeżeli mniej - metodę pierwszą (K1).

Współczynnik bezpieczeństwa

Margines bezpieczeństwa (MB) stanowi nadwyżkę sprzedaży rzeczywistej ponad punkt krytyczny sprzedaży, podaje o ile sprzedaż może się zmniejszyć zanim w firmie powstanie strata.

Margines bezpieczeństwa może być wyrażony wartościowo, czyli bezwzględnie:

MB = Srz - So

Lub względnie za pomocą wskaźnika:

Srz - So

WB = -------------

Srz

Srz - sprzedaż rzeczywista

So - punkt krytyczny sprzedaży

Jeśli współczynnik bezpieczeństwa jest :

WB ~ 1 - blisko 1 - sytuacja bezpieczna

WB ~ 0 - czyli blisko punktu krytycznego - działalność nie przynosi zysku

WB < 0 - nie osiągnięto punktu krytycznego sprzedaży - działalność przynosi straty

Przy ocenie dwóch lub więcej przedsięwzięć należy wziąć pod uwagę przedsięwzięcia o wyższym współczynniku bezpieczeństwa. Wtedy jest sytuacja korzystniejsza.

Współczynnik dźwigni operacyjnej - współczynnik pomnażania zysku

Jest to stosunek marży brutto do zysku:

S - Kz marża brutto

Wz = ------------------- = -----------------------------

S - (Ks + Kz) zysk brutto

Właściwością tego współczynnika jest fakt, że jeśli rozmiar działalności (sprzedaży) zwiększy się o a%, to zysk firmy zwiększy się o a% x Wz.

Np.

Wz = 2

a% = 10 %

Wz x a% = 2 x 10% = 20%

Jeśli zwiększę sprzedaż o 10%, to zysk zwiększy się o 20%.

Dźwignia operacyjna odzwierciedla wielkość kosztów stałych w firmie.

Zadanie 1

(punkt krytyczny produkcji)

Przedsiębiorca zamierza zainwestować pewien kapitał w linię produkcyjną do rozlewania soków owocowych. Szacuje, że jednostkowy koszt zmienny wyrobu wyniesie 4zł, a ponadto że koszty stałe przedsięwzięcia wyniosą 39 600zł na rok. Jedną sztukę wyrobu (puszkę) będzie można sprzedawać po 5,8zł. Należy określić krytyczny rozmiar produkcji. Ile sztuk wyrobu należy wyprodukować i sprzedać w ciągu roku, aby osiągnąć roczny zysk równy 8 100zł?

kz = 4zł

Ks = 39 600zł

p = 5,8zł

a = 8 100zł (założony roczny zysk)

Vo = ? So = ? Va = ?

S = Ks + Kz + Z

S = V x p

Kz = kz x V

Obliczamy Vo

Vo x p = Ks + kz x Vo

Vo x 5,8 = 39 600 + 4 x Vo

5,8Vo - 4Vo = 39 600

1,8Vo = 39 600

Vo = 39 600 : 1,8 = 22 000szt

Odp. Należy wyprodukowac i sprzedać 22 000szt, aby pokryć koszty i nie wygenerować zysku.

Obliczamy Va

Va x p = Ks + kz x Va + a

Va x 5,8 = 39 600 + 4 x Va + 8 100

5,8Va - 4Va = 39 600 + 8 100

1,8Va = 47 700

Va = 47 700 : 1,8 = 26 500szt

Odp. Należy wyprodukować i sprzedać 26 500szt, aby pokryć koszty i wygenerować 8 100zł zysku.

Obliczamy So

So = Vo x p

So = 22 000 x 5,8 = 127 600zł

Odp. Należy sprzedać za 127 600zł, aby pokryć wszystkie koszty i nie wygenerować zysku.

Zadanie 2

(punkt krytyczny sprzedaży)

Firma „Simex” sprzedaje wyroby po cenie jednostkowej 40zł. Jednostkowe koszty zmienne wynoszą 25zł, koszty stałe natomiast utrzymują się na poziomie 60 000zł. Ustal punkt krytyczny sprzedaży w tej firmie.

p = 40

kz = 25

Ks = 60 000

So = ?

Ks Wm - wskaźnik marży brutto

So = ------ Wm = 1 - kz : p = 1 - 25 : 40

Wm Wm = 1 - 0,625 = 0,375%

So = 60 000 : 0,375 = 160 000zł

Odp. Należy sprzedać za 160 000zł, aby pokryć wszystkie koszty stałe i zmienne.

Zadanie 3

(punkt krytyczny produkcji)

Firma „Romex” sprzedaje wyroby po jednostkowej cenie sprzedaży 55zł, jednostkowe koszty zmienne wynoszą 35zł, a koszty stałe w rozpatrywanym okresie wyniosły 56 000zł. Ustal punkt krytyczny produkcji w firmie.

p = 55zł

kz = 35zł

Ks = 56 000zł

Vo = ?

Vo x p = Ks + kz x Vo

Vo x 55 = 56 000 + 35 x Vo

55Vo - 35Vo = 56 000

20Vo = 56 000

Vo = 56 000 : 20 = 2 800szt Punkt krytyczny produkcji wynosi 2 800szt.

Zadanie 4

(punkt krytyczny sprzedaży)

Pytania bazują na następujących danych (w zł):

Przychody ze sprzedaży (S) 800 000

Koszty zmienne (Kz) 440 000

Koszty stałe (Ks) 270 000

Ile wynosi łączna marża brutto?

Ustal punkt krytyczny sprzedaży.

Odp. 1

Mb = S - Kz

Mb = 800 000 - 440 000 = 360 000zł

Odp. 2

So = Ks : Wm Wm = Mb : S

Wm = 360 000 : 800 000 = 0,45%

So = 270 000 : 0,45 = 600 000zł

Zadanie 5

(punkt krytyczny sprzedaży, punkt krytyczny przy założonym zysku)

Firma „Handelek” nabywa buty po 45zł za parę, a sprzedaje po 100zł. Agentom sprzedającym wypłaca się prowizję równą 25% ceny sprzedaży. Koszty stałe wynoszą 5250zł miesięcznie, a firma płaci podatek dochodowy w wysokości 20% miesięcznie. Odpowiedz na poszczególne pytania, rozważając każdy przypadek oddzielnie.

Ile wynosi marża handlowa na parze butów?

Ile wynosi jednostkowa marża brutto na parze butów?

Ile wynosi krytyczny rozmiar sprzedaży?

Jeśli firma planuje zysk po opodatkowaniu na poziomie 12% sprzedaży, to jaką wielkość musi osiągnąć sprzedaż?

Jeśli firma pragnie osiągnąć 8400zł zysku po opodatkowaniu na miesiąc, to ile musi sprzedać par butów?

Jeśli firma pragnie osiągnąć 12 600zł zysku po opodatkowaniu ze sprzedaży 500 par butów w miesiącu, to jaka powinna być cena sprzedaży jednej pary?

Ile par butów należy sprzedać, żeby firma osiągnęła zysk wynoszący po opodatkowaniu 8% sprzedaży?

p = 100zł

koszt zakupu = 45zł

kz = 45zł + 25% x 100zł = 70zł

Ks = 5250zł

Podatek = 20%

Odp. 1

Marża handlowa

mh = p - koszt zakupu

mh = 100 - 45 = 55zł

Odp. 2

Marża jednostkowa brutto

mb = p - kz

mb = 100 - 70 = 30zł

Odp. 3

Krytyczny rozmiar sprzedaży

So = Vo x p

Vo = Ks : mb

Vo = 5250 : 30 = 175szt

So = 175 x 100 = 17 500zł

Odp. 4

Szukamy wielkości sprzedaży przy założonym zysku

Zysk netto = zysk brutto - podatek

Czyli

Zysk netto = (S - Ks - Kz) - 20% x (S - Ks - Kz)

Jeśli S - Ks - Kz = 1

To

Z netto = 1 - 20% x 1 = 1 - 0,2 x 1 = 0,8 x 1

Czyli

Zysk netto = 0,8 x (S - Ks - Kz)

Zysk netto = 12 % sprzedaży

Czyli

12% x Sa = 0,8 x (S - Ks - Kz) Ks - Kz = Ks + kz x V

0,12 x Sa = 0,8 x [Sa - (Ks +kz x Va)] S = V x p

0,12 x Va x p = 0,8 x [p x Va - (Ks + kz x Va)]

0,12 x Va x 100 = 0,8 x [100 x Va - (5250 + 70 x Va)]

0,12 x 100Va = 0,8 x [100Va - (5250 + 70Va)]

12Va = 0,8 [100Va - (5250 - 70Va)]

12Va = 80Va - 4200 - 56Va

12Va = 24Va - 4200

4200 = 24Va - 12Va

4200 = 12Va

Va = 4200 : 12

Va = 350szt Sa = p x Va czyli Sa = 100 x 350 = 35 000zł

Należy zakupić i sprzedać 350szt, aby osiągnąć zysk po opodatkowaniu na poziomie 12% sprzedaży.

Czyli: należy sprzedać za 35 000zł, aby osiągnąć zysk po opodatkowaniu na poziomie 12% sprzedaży.

Odp. 5

Szukamy wielkości sprzedaży przy założonym zysku

Z netto = 8 400zł

Va = ?

Zn = 0,8(S - Ks - Kz) Kz = kz x Va

8 400 = 0,8 (Sa - (Ks + kz x Va)

8 400 = 0,8 [p x Va - (Ks + kz x Va)]

8 400 = 0,8 [100 x Va - (5250 + 70 x Va)]

8 400 = 0,8 [100Va - (5250 + 70Va)]

8 400 = 80Va - 4200 - 56Va

8 400 + 4 200 = 80Va - 56 Va

12 600 = 24Va

Va = 12 600 : 24

Va = 525szt Sa = p x Va czyli Sa = 100 x 525 = 52 500zł

Należy zakupić i sprzedać 525 par butów, aby osiągnąć zysk po opodatkowaniu 8400zł.

Czyli: należy sprzedać za 52 500zł, aby osiągnąć zysk po opodatkowaniu 8400zł.

Odp. 6

Szukamy ceny sprzedaży

Zn = 12 600zł

Va = 500szt

p = ?

12 600 = 0,8 (S - Ks - Kz)

12 600 = 0,8 [Sa - (Ks + kz x Va)]

12 600 = 0,8 [Va x p - (Ks + Kz x Va)]

12 600 = 0,8 [500p - (5250 + 70 x 500)]

12 600 = 0,8 [500p - (5250 + 35 000)]

12 600 = 0,8 [500p - 40 250]

12 600 = 400p - 32 200

12 600 + 32 200 = 400p

400p = 44 800

p = 44 800 : 400

p = 112zł

Aby osiągnąć zysk po opodatkowaniu 12 600zł, przy sprzedaży 500 par butów, należy ustalić cene na poziomie 112zł.

Odp. 7

Szukamy wielkości sprzedaży (w szt) przy założonym zysku

Z netto = 8% sprzedaży Va = ?

8% x Sa = 0,8 (S - Ks - Kz)

0,08Sa = 0,8 [Sa - (Ks + kz x Va)]

0,08x Va x p = 0,8 [Va x p - (Ks + kz x Va)]

0,08 x Va x 100 = 0,8 [Va x 100 - (5250 + 70 x Va)]

8Va = 0,8 [100Va - (5250 + 70Va)]

8Va = 80Va - 4 200 - 56Va

8Va - 80Va + 56Va = - 4200

-16Va = -4200

Va = -4200 : -16

Va = 262,5 czyli 263 pary butów

Należy sprzedać 263 pary butów, aby firma osiągnęła zysk po opodatkowaniu na poziomie 8% sprzedaży.

Zadanie 6

(punkt krytyczny sprzedaży)

Firma wytwarzająca gumki „muszki” wyprodukowała i sprzedała w 2001r. 40 000szt gumek. Cena i koszty były następujące (w zł):

Cena jednostkowa 3,75

Jednostkowe koszty zmienne 1,95

Jednostkowe koszty zmienne sprzedaży i administracyjne 0,45

Koszty stałe wydziałowe 25 000

Koszty stałe ogólnozakładowe 5 000

Oblicz krytyczną wartość sprzedaży.

Przedstaw na wykresie krytyczny rozmiar sprzedaży.

p = 3,75zł

kz = 1,95 + 0,45 = 2,40zł

Ks = 25 000 + 5 000 = 30 000zł

Va = 40 000szt

Odp. 1

So = ? aby obliczyć So musimy znaleźć Vo

So = Vo x p

Vo = Ks : mb czyli Vo = Ks : (p - kz)

Vo = 30 000 : (3,75 - 2,40)

Vo = 30 000 : 1,35

Vo = 22 223szt

So = 22 223 x 3,75

So = 83 336,25zł Krytyczna wartość sprzedaży wynosi 83 336,25zł

Odp. 2

Zadanie 7

(punkt krytyczny przy założonym zysku)

Wybrane informacje za okres sprawozdawczy firm A i B (w zł):

A B

Koszty zmienne Kz 39 000 44 800

Koszty stałe Ks 10 000 7 200

Przychodu ze sprzedaży S 52 000 56 000

Oblicz:

punkt krytyczny sprzedaży

wielkość sprzedaży, która przyniesie zysk w wysokości 14 000zł przyjmując, że nie było zmiany w cenie sprzedaży

wielkość sprzedaży, która przyniesie zysk w wysokości 15% sprzedaży przyjmując, że nie było zmiany w cenie sprzedaży

Odp. 1

So = Ks : Wmb Wmb = 1 - Wkz

Wkz = Kz : S

Dla firmy A

Wkz = 39 000 : 52 000 = 0,75%

Czyli Wmb = 1 - 0,75 = 0,25%

So = 10 000 : 0,25

So = 40 000zł Punkt krytyczny sprzedaży dla firmy A wynosi 40 000zł.

Dla fimry B

Wkz = 44 800 : 56 000 = 0,8%

Czyli Wmb = 1 - 0,8 = 0,2%

So = 7 200 : 0,2

So = 36 000zł Punkt krytyczny sprzedaży dla firmy B wynosi 36 000zł

Odp. 2

Sa = (Ks + a) : Wmb

a = 14 000zł

Dla firmy A

Sa = (10 000 + 14 000) : 0,25

Sa = 24 000 : 0,25

Sa = 96 000zł

Wielkość sprzedaży dla firmy A, która przyniesie zysk w wysokości 14 000zł wynosi 96 000zł.

Dla firmy B

Sa = (7 200 + 14 000) : 0,2

Sa = 21 200 : 0,2

Sa = 106 000zł

Wielkość sprzedaży dla firmy B, która przyniesie zysk w wysokości 14 000zł wynosi 106 000zl

Odp. 3

Sa = (Ks +a) : Wmb

a = 15% x S

Sa = (Ks + 15% x S) : Wmb

Dla firmy A

Sa = (10 000 + 0,15 x 52 000) : 0,25

Sa = (10 000 + 7 800) : 0,25

Sa = 17 800 : 0,25

Sa = 71 200zł

Wielkość sprzedaży dla firmy A, która przyniesie zysk w wysokości 15% sprzedaży wynosi 71 200zł

Dla firmy B

Sa = (7 200 + 0,15 x 56 000) : 0,2

Sa = (7 200 + 8 400) : 0,2

Sa = 15 600 : 0,2

Sa = 78 000zł

Wielkość sprzedaży dla firmy B, która przyniesie zysk w wysokości 15% sprzedaży wynosi 78 000zł

Zadanie 8

(punkt krytyczny produkcji)

Dysponujemy następującymi danymi (w zł):

A B

Koszty stałe Ks 18 000 21 000

Jednostkowe koszty zmienne kz 55 65

Cena sprzedaży p 75 85

Podatek 40% 30%

Oblicz:

punkt krytyczny produkcji

wielkość produkcji, którą należy wyprodukować i sprzedać, aby osiągnąć zysk netto w wysokości 4 200zł

Odp. 1

Vo = Ks : (p - kz)

Dla firmy A

Vo = 18 000 : (75 - 55)

Vo = 18 000 : 20

Vo = 900szt

Dla firmy B

Vo = 21 000 : (85 - 65)

Vo = 21 000 : 20

Vo = 1 050szt

Punkt krytyczny produkcji wynosi: dla firmy A - 900szt, dla firmy B - 1 050 szt.

Odp. 2

Wielkość produkcji przy założonym zysku

Z netto (a) = 4 200zl Va = ?

Z netto = Z brutto - podatek

Z brutto = S - Ks - Kz

Podatek = %podatku x Z brutto

Czyli:

Z netto = (S - Ks - Kz) - % (S - Ks - Kz)

Z netto = (1 - %) x (S - Ks - Kz)

dla firmy A

podatek 40%

4 200 = (1- 0,4) x (S - Ks - Kz)

4 200 = 0,6[S - (Ks + kz x Va)]

4 200 = 0,6[Va x p - (KS + kz x Va)]

4 200 = 0,6[Va x 75 - (18 000 + 55 x Va)]

4 200 = 0,6[75Va - (18 000 + 55Va)]

4 200 = 45Va - 10 800 - 33Va

4 200 = 12Va - 10 800

4 200 + 10 800 = 12Va

15 000 = 12Va

Va = 15 000 : 12

Va = 1 250szt

dla firmy B

podatek 30%

4 200 = (1- 0,3) x (S - Ks - Kz)

4 200 = 0,7[S - (Ks +kz x Va)]

4 200 = 0,7[Va x p - (Ks + kz x Va)]

4 200 = 0,7[85Va - (21 000 + 65Va)]

4 200 = 59,5Va - 14 700 - 45,5Va

4 200 = 14Va - 14 700

4 200 + 14 700 = 14Va

18 900 = 14Va

Va = 18 900 : 14

Va = 1 350szt

Aby uzyskać zysk netto 4 200zł należy wyprodukować i sprzedać w firmie A - 1 250szt,

w firmie B - 1 350szt.

Zadanie 9

(punkt krytyczny sprzedaży)

Firma „Karej” sprzedała 100 000 jednostek wyrobu gotowego po cenie 20zł za sztukę. Jednostkowe koszty zmienne wynoszą 14zł (koszty wytworzenia 11zł i koszty sprzedaży 3zł). Koszty stale wynoszą 792 000zł (dotyczące produkcji - 500 000zł i sprzedaży - 292 000zł). Nie ma zapasów na początek ani na koniec okresu.

Oblicz:

punkt krytyczny w zł

liczbę wyrobów, które muszą zostać sprzedane, aby zysk wyniósł 60 000zł

liczbę wyrobów, które muszą być sprzedane, aby uzyskać zysk w wysokości 90 000zł przyjmując, że stawka podatku wynosi 40%

punkt krytyczny produkcji przyjmując, że koszty wynagrodzeń stanowią 50% kosztów zmiennych i 20% kosztów stałych, oraz że wynagrodzenia wzrosły o 10%.

V = 100 000szt

p = 20zł

S = V x p czyli S = 100 000 x 20 = 2 000 000zł

Ks = 792 000zł

kz = 14zł

Odp. 1

So = Vo x p

Vo = Ks : mb mb = p - kz

Vo = Ks : (p - kz)

Vo = 792 000 : (20 - 14)

Vo = 792 000 : 6

Vo = 132 000szt

So = 132 000 x 20

So = 2 640 000zł Punkt krytyczny w zł wynosi 2 640 000zł.

Odp. 2

a = 60 000zł

Va = ?

Sa = Ks + Kz + a

Va x p = Ks + kz x Va + a

Va x 20 = 792 000 + 14 x Va + 60 000

20Va = 852 000 + 14Va

20Va - 14Va = 852 000

6Va = 852 000

Va = 852 000 : 6

Va = 142 000szt

Aby osiągnąć zysk na poziomie 60 000zł, należy sprzedać 142 000szt.

Odp. 3

a = 90 000zł

podatek 40%

Va = ?

Zysk netto = zysk brutto - podatek

Zysk brutto = S - Ks - Kz

Podatek = %podatku x zysk brutto

Czyli:

Z netto = (S - Ks - Kz) - % ( S - Ks - Kz)

Z netto = (1 - %) x (S - Ks - Kz)

W naszym przypadku:

90 000 = (1 - 0,4) x (Sa - Ks - Kz)

90 000 = 0,6 [Sa - (Ks + kz x Va)]

90 000 = 0,6 [Vs x p - (Ks + kz x Va)]

90 000 = 0,6 [20Va - (792 000 + 14Va)]

90 000 = 12Va - 475 200 - 8,4Va

90 000 = 3,6Va - 475 200

90 000 + 475 200 = 3,6Va

565 200 = 3,6Va

Va = 565 200 : 3,6

Va = 157 000szt

Aby uzyskać zysk netto w wysokości 90 000zł, należy sprzedać 157 000szt wyrobów.

Odp. 4

Koszty zmienne

14zł - wynagrodzenia stanowią 50%, czyli 7zł

wzrosły o 10%, czyli 7 x 10% = 0,7zł

czyli j. koszty zmienne wynoszą 14,7zł

Koszty stałe

792 000zł - wynagrodzenia stanowią 20%, czyli 158 400zł

wzrosły o 10%, czyli 158 400 x 10% = 15 840zł

czyli koszty stałe wynoszą 792 000 + 15 840 = 807 840zł

mb poprzednio wynosiła mb = p - kz czyli mb = 20 - 14 = 6zł

mb = 20 - 14,7 = 5,30zł - aktualna marża brutto

Vo = Ks : mb

Vo = 807 840 : 5,30 = 152 423 szt

Należy wyprodukować i sprzedać 152 423szt, aby pokryć wszystkie koszty po wzroście wynagrodzeń.

Zadanie 10

(punkt krytyczny sprzedaży)

Wytwórnia paszy „Kogutek” S.A. produkuje tylko jeden typ paszy dla drobiu. Na wytworzenie jednej tony paszy należy ponieść następujące koszty:

zużycie materiału X = 35zł, zużycie materiału Y = 38zł, zużycie energii = 8zł

wynagrodzenia pracowników bezpośrednio produkcyjnych (system akordowy) 4zł/t.

Ponadto znane są koszty działalności firmy:

amortyzacja majątku trwałego 600zł/ miesiąc, płace administracji - 800zł/ miesiąc

opakowanie na 1t paszy kosztuje 3zł, załadunek na samochody 1t paszy to 2zł, wynajęcie pomieszczeń magazynowych - 600zł/ miesiąc, dealerom płaci się 4zł za sprzedanie każdej t paszy.

Cena sprzedaży 1t paszy wynosi 174zł.

Jaki jest punkt krytyczny produkcji w firmie?

Firma płaci 35% podatku dochodowego. Jeśli forma pragnie osiągnąć 16 000zł zysku po opodatkowaniu na miesiąc, to ile musi sprzedać t paszy w ciągu miesiąca?

koszty stałe = 600zł (amortyzacja) + 800zł (płace administracji) + 600zł (wynajęcie pomieszczeń magazynowych) = 2 000zł

jednostkowe koszty zmienne (na 1t) = 35zł (koszt materiału X) + 38zł (koszt materiału Y) + 8zł (zużycie energii) + 4zł (wynagrodzenie pracowników produkcyjnych) + 3zł (opakowanie) + 2zł (załadunek na samochody) + 4zł (prowizja dla dealera za sprzedanie 1t paszy) = 35 + 38 + 8 + 4 + 3 + 2 + 4 = 94zł

p = 174zł

Ks = 2000zł

kz = 94zł

Odp. 1

Vo = ?

Vo = Ks : (p - kz)

Vo = 2000 : (174 - 94)

Vo = 2000 : 80

Vo = 25 ton Punkt krytyczny produkcji wynosi 25 ton paszy.

Odp. 2

a = 16 000zł

podatek 35%

Va = ?

a = (1- 0,35) x (Sa - Ks - Kz)

a = 0,65 [Sa - (Ks + kz x Va)]

16 000 = 0,65 [Va x p - (2 000 + kz x Va)]

16 000 = 0,65 [Va x 174 - (2 000 + 94 x Va)]

16 000 = 0,65{174Va - (2 000 + 94Va)]

16 000 = 113,1Va - 1 300 - 61,1Va

16 000 = 52Va - 1 300

16 000 + 1 300 = 52Va

17 300 = 52Va

Va = 17 300 : 52

Va = 333 tony

Aby osiągnąć zysk na poziomie 16 000zł po opodatkowaniu na miesiąc, należy sprzedać 333 tony paszy w ciągu miesiąca.

Rachunkowość odpowiedzialności

Rachunkowość odpowiedzialności definiuje ośrodki odpowiedzialności jako wyodrębnione w ramach struktury organizacyjnej centra odpowiedzialne za koszty, przychody, bądź wykorzystanie środków inwestycyjnych firmy.

Centrami mogą być wydziały, sekcje, poszczególne komórki organizacyjne, stanowiska pracy i zespoły maszyn.

Ośrodki odpowiedzialności za koszty

Najczęściej stosowane kryteria wyodrębniania ośrodków, warunkujące prawidłowość procesów planowania i kontroli kosztów w ośrodkach i w firmie, jako całości to:

wyodrębnienie przestrzenne - musi być w jednostce gospodarczej wydzielona jakaś część, teren działania (budynek, powierzchnia, hala)

wyodrębnienie organizacyjne - musi być element struktury organizacyjnej firmy oraz wyznaczona osoba do kierowania

wyodrębnienie informacyjne - musi posiadać dokumenty źródłowe o kosztach tworzonych w ośrodku odpowiedzialności, wyodrębnione konto w zakładowym planie kont, a informacje kosztowe muszą być dostępne dla kierownika danego ośrodka

wyodrębnienie przedmiotowe - polega na tym, że realizowane przez ośrodek zadania stanowią zamknięte cykle technologiczne i są zakończone wytworzeniem półproduktu, bądź też całego produktu, czy też usługi

wyodrębnienie decyzyjne - musi być ustalony zakres swobody decyzyjnej kierownika ośrodka, pozwala to na oddziaływanie na koszty, zakres kierowania będzie umożliwiał ponoszenie odpowiedzialności, np. jedna osoba nie może kierować kilkoma ośrodkami.

Każdy ośrodek musi spełniać wszystkie kryteria.

Wyodrębnia się następujące ośrodki odpowiedzialności:

ośrodek kontroli kosztów

kontroluje proces powstawania kosztów

jest to najniższy zakres odpowiedzialności

menadżer tego ośrodka jest oceniany poprzez porównanie kosztów planowanych z rzeczywiście poniesionymi

ośrodek rentowności

sprawuje kontrolę zarówno nad kosztami, jak i przychodami

menadżer oceniany jest poprzez porównanie planowanych z rzeczywistymi wynikami przedstawianymi w rachunku zysków i strat, w modelu rachunku kosztów zmiennych

ośrodek kontroli inwestycji

sprawuje kontrolę nad kosztami i przychodami, a także nad funduszami inwestycyjnymi

najszerszy zakres uprawnień decyzyjnych (zarząd)

polityka firmy w zakresie zapasów, należności, zakupu środków trwałych, zdobycia nowych rynków zbytu

miarami służącymi do oceny pracy menadżera w tym ośrodku jest zysk rezydualny, bądź wskaźnik zwrotu inwestycji (ROI)

Mierniki pracy menadżera

Koncepcja zysku rezydualnego

Zysk rezydualny jest to wynik finansowy, jaki wypracowuje dany ośrodek odpowiedzialności ponad pewną minimalną stopę zwrotu, przy wykorzystaniu posiadanych przez ten ośrodek aktywów operacyjnych.

Przy ocenie za pomocą zysku rezydualnego celem ośrodka staje się nie maksymalizacja ROI, lecz maksymalizacja kwoty zysku, im wyższa wartość zysku, tym wyższa ocena.

Motywuje menadżerów do podejmowania zyskownych inwestycji, których nigdy by nie podjęli, gdyby oceniani byli poprzez pryzmat ROI.

Wadą jest to, iż zysk rezydualny nie może być miernikiem oceny działalności ośrodków, różniących się wielkością zaangażowanych tam aktywów. Większe zaangażowanie aktywów powoduje powstanie większego zysku rezydualnego.

Stopa zwrotu od zainwestowanych aktywów ROI

Wskaźnik ROI jest to iloczyn wskaźnika rentowności sprzedaży ROS i wskaźnika rotacji aktywów danego ośrodka inwestycji TAT

ROI = ROS x TAT

Menadżer danego ośrodka inwestycji może poprawić swój wynik poprzez:

Wzrost sprzedaży

Zmniejszenie kosztów

Zmniejszenie wartości zaangażowanych do działalności aktywów

ROI jest najbardziej rozpowszechnioną miarą oceny działalności menadżera.

Wadą ROI jest fakt, iż kładzie nacisk na cele krótkoterminowe, zamiast na długoterminową tendencję w osiąganiu rentowności.

Wskaźnik rentowności kapitału mierzy stopę zwrotu z inwestycji właścicieli.

Mnożnik kapitału własnego (TAE) określa stosunek aktywów formy do kapitału własnego (zależy od właściciela) i informuje jaka wartość aktywów przypada na jedną złotówkę kapitału własnego.

Wskaźnik rentowności kapitału ROE

aktywa zysk

ROE = ---------------------- x -----------------

kapitał własny majątek

Wskaźnik rentowności majątku ROI

ROI = ROS x TAT

Wskaźnik rentowności sprzedaży ROS

zysk netto

ROS = ----------------------

sprzedaż

Wskaźnik obrotowości aktywów TAT

sprzedaż

TAT = -----------------------------------------------------

przeciętny stan aktywów operacyjnych

Zysk netto = sprzedaż - koszty uzyskania przychodu - podatek dochodowy

Przeciętny stan aktywów operacyjnych = majątek obrotowy + majątek trwały

Zadania

Mierniki pracy menadżera - zysk rezydualny a ROI

Oblicz zysk rezydualny jako miernik pracy menadżera dwóch działów A i B. Oceń czy zysk rezydualny jest w tym przypadku najlepszym miernikiem oceny pracy menadżera. Uzasadnij swoją odpowiedź.

|

Dział A |

Dział B |

Przeciętne aktywa operacyjne |

5 000zł |

15 000zł |

Zysk netto |

800zł |

2 100zł |

Minimalna stopa zwrotu ROI 10% |

? - 500zł |

? - 1 500zł |

Zysk rezydualny |

300zł |

600zł |

ROI A = 5 000 x 10% = 500

ROI B = 15 000 x 10% = 1 500

Odp. Przy różnych aktywach nie wolno do porównania ocen używać zysku rezydualnego.

Dział B osiągnął wyższy zysk rezydualny, co by sugerowało, iż lepiej był zarządzany. Ten dział posiadał znacznie wyższe zaangażowane aktywa (aż trzykrotnie) i osiągnięty zysk jest prawdopodobnie rezultatem rozmiarów zaangażowanych aktywów, a nie efektów pracy menadżera. Rzeczywiście mały dział jest lepiej zarządzany, bowiem wygenerował 50% zysku rezydualnego dużego działu, mając do dyspozycji tylko 1/3 wartości jego aktywów.

Należy zastosować ROI.

Dane przykładowe dwóch działów A i B przedstawiają się następująco (w zł):

|

Dział A |

Dział B |

Sprzedaż |

30 000 |

20 000 |

Przeciętny stan aktywów operacyjnych |

10 000 |

10 000 |

Zysk netto |

2 700 |

3 000 |

Oblicz ROI dla każdego działu. Zanalizuj tak dokładnie jak tylko potrafisz pracę obu menadżerów i wyjaśnij, który z nich pracował lepiej i dlaczego? (Analiza Du Ponta)

ROS = zysk : sprzedaż

A. B.

ROS = 2 700 : 30 000 = 0,09 ROS = 3 000 : 20 000 = 0,15

czyli 9% czyli 15%

TAT = sprzedaż : przeciętny stan aktywów

B.

TAT = 30 000 : 10 000 = 3 TAT = 20 000 : 10 000 = 2

ROI = ROS x TAT

B.

ROI = 0,09 x 3 = 0,27 ROI = 0,15 x 2 = 0,3

czyli 27% czyli 30%

Analiza

Menadżer działu B wydaje się, iż lepiej pracuje. Jego wskaźnik rentowności sprzedaży jest o 6% wyższy porównując do działu A. Wyższa rentowność sprzedaży, nawet przy niższym wskaźniku obrotowości aktywów, dała wyższy wskaźnik zwrotu aktywów na poziomie 30%, w stosunku do działu A na poziomie 27%.

Uzupełnij brakujące dane trzech ośrodków odpowiedzialności X, Y, Z, wykorzystując do tego celu relacje modelu Du Ponta

|

X |

Y |

Z |

Sprzedaż |

? - 1 000 000 |

? - 360 000 |

60 000 |

Zysk netto |

60 000 |

? - 25 200 |

3 600 |

Przeciętny stan aktywów |

? - 250 000 |

120 000 |

? - 17 142,857 |

ROS |

6% (0,06) |

7% (0,07) |

? - 6% 90,06) |

TAT |

? - 4 |

3 |

? - 3,5 |

ROI |

24% (0,24) |

? - 21 % (0,21) |

21% (0,21) |

ROI = ROS x TAT

ROS = zysk : sprzedaż

TAT = sprzedaż : przeciętny stan aktywów

Dział X

ROI = ROS x TAT

0,24 = 0,06 x TAT

TAT = 0,24 : 0,06 = 4

ROS = zysk netto : sprzedaż

0,06 = 60 000 : sprzedaż

sprzedaż = 60 000 : 0,06 = 1 000 000

TAT = sprzedaż : przeciętny stan aktywów

4 = 1 000 000 : p.s. aktywów

p.s. aktywów = 1 000 000 : 4 = 250 000

Dział Y

ROI = ROS x TAT

ROI = 0,07 x 3 = 0,21 czyli 21%

TAT = sprzedaż : p.s. aktywów

3 = sprzedaż : 120 000

sprzedaż = 120 000 x 3 = 360 000

ROS = zysk : sprzedaż

Zysk = 0,07 x 360 000 = 25 200

Dział Z

ROS = zysk : sprzedaż

ROS = 3 600 : 60 000 = 0,06 czyli 6%

ROI = ROS x TAT

0,21 = 0,06 x TAT

TAT = 0,21 : 0,06 = 3,5

TAT = sprzedaż : p.s. aktywów

3,5 = 60 000 : p.s. aktywów

p.s. aktywów = 60 000 : 3,5 = 17 142,857

Ceny wewnętrzne

Rachunek wewnętrzny, ustalanie cen wewnętrznych.

Cena wewnętrzna to cena, po której następuje wymiana produktów, czy też usług w ramach przedsiębiorstwa pomiędzy różnymi jej samodzielnymi jednostkami organizacyjnymi (ośrodkami odpowiedzialności).

Stosuje się najczęściej cztery sposoby ustalania cen wewnętrznych:

kosztowa koncepcja cen wewnętrznych

opierająca się na kosztach zmiennych

opierająca się na kosztach całkowitych

opierająca się na ogólnej formule kosztowej (koszt + utracona marża brutto)

wewnętrzne ceny rynkowe

ceny umowne negocjowane

ceny gwarantujące określoną stopę zwrotu kapitału

AD.1 Kosztowa koncepcja cen wewnętrznych jest to koncepcja najbardziej rozpowszechniona, ze względu na prostotę stosowania i łatwość do zrozumienia.

Ma też wady:

brak mechanizmu informującego menadżera o korzystnej transakcji

ceny oparte na kosztach nie stanowię narzędzia ich kontroli

Ogólna formuła kosztowa najbardziej rozpowszechniona na świecie przedstawia się następująco:

p = kz + mb

p - cena

kz - jednostkowy koszt zmienny

mb - w tym przypadku będzie to alternatywna jednostkowa marża brutto, która zostałaby utracona w wyniku rezygnacji z transakcji zewnętrznej

AD.2 Wewnętrzne ceny rynkowe - są tymi cenami, które jednostka otrzymałaby za swoje półprodukty przy sprzedaży odbiorcom rynku zewnętrznego.

Zalety: ukazuje rzeczywisty zysk osiągnięty przez każdy ośrodek odpowiedzialności, stanowi podstawę oceny działalności menadżera, zapewnia umocnienie samodzielności ośrodka, stanowi podstawę podjęcia decyzji o korzystniejszej transakcji dla ośrodka.

Uwarunkowania w stosowaniu cen wewnętrznych - ośrodek odpowiedzialności kupujący tak długo musi kupować od wewnętrznego, aż do momentu, gdy jednostka sprzedająca chce sprzedawać po takich samych cenach, jak jednostki zewnętrzne na rynku konkurencyjnym.

Jednostki wewnętrzne kupujące i sprzedające mają prawo wyboru do momentu, gdy istnieje zgodność z celem firmy jako całości. Natomiast przy sprzeczności interesów ośrodków zarząd firmy musi czuwać nad celem ogólnym firmy i koordynować, pomagać przy ustalaniu cen wewnętrznych.

AD.3 Ceny wewnętrzne umowne negocjowane - są cenami wewnętrznymi uzgodnionymi pomiędzy ośrodkiem sprzedającym i kupującym dany produkt.

Rachunek wewnętrzny - ceny transferu (ustalanie cen wewnętrznych w pięciu niezależnych przypadkach) - zadania

|

I |

II |

III |

IV |

V |

Zdolność działu A w szt |

100 000 |

500 000 |

250 000 |

400 000 |

400 000 |

Sprzedaż zewnętrzna działu A w szt |

100 000 |

500 000 |

200 000 |

300 000 |

300 000 |

Potrzeby działu B w szt |

30 000 |

80 000 |

50 000 |

100 000 |

250 000 |

|

|

|

|

|

|

Dane działu A w zł |

|

|

|

|

|

Jednostkowy koszt zmienny |

40 |

60** |

30 |

50** |

50** |

Jednostkowy koszt stały* |

10 |

25 |

8 |

12 |

12 |

Cena sprzedaży |

70 |

100 |

45 |

80 |

80 |

|

|

|

|

|

|

Dane działu B w zł |

|

|

|

|

|

Rynkowa cena zakupu |

68 |

96 |

43 |

75 |

75 |

|

|

|

|

|

|

Wewnętrzna cena sprzedaży produktów działu A dla B |

|

|

|

|

|

* - bazując na danych zdolności wytwórczych mamy dane koszty stałe

** - przy sprzedaży wewnętrznej zmniejszają się koszty zmienne

w przypadku II o 10 zł

w przypadku IV i V 0 2 zł

Należy ustalić wewnętrzną cenę sprzedaży w oparciu o formułę

p = kz + mb

I

p = 40 + (70 - 40)

p = 40 + 30 = 70 zł

Dział A nie ma potrzeby rezygnować z marży, bo znajduje zbyt na wszystkie swoje produkty.

Dział B natomiast nie skorzysta z oferty, bo na rynku zewnętrznym może kupić o 2zł taniej. Nie dojdzie do kontraktu.

II

p = (60 - 10) + (100 - 60)

p = 50 + 40 = 90 zł

Zaproponujemy działowi B cenę 90zł - dojdzie do transakcji, ponieważ dział B kupuje po 96zł. Przedział do negocjacji to 90 do 96zł.

III

Dla 50 000szt nie mamy zbytu na rynku zewnętrznym, a więc utracona marża brutto wynosi 0

p = 30 + 0

p = 30zł

Przedział do negocjacji będzie od 30 do 45zł.

IV

Dla 100 000szt nie mamy zbytu na rynku zewnętrznym, więc utracona marża wynosi 0

p = (50 - 2) + 0

p = 48zł

Przedział do negocjacji ceny będzie od 48 do 75zł.

V

Zdolność produkcyjna A |

400 000 |

|

Sprzedaż |

300 000 |

|

|

100 000 |

Wolne moce przerobowe |

Potrzeby B |

250 000 |

|

|

|

|

Jednostkowy koszt zmienny |

50 zł |

|

|

2zł |

oszczędność przy sprzedaży wewnętrznej |

Jednostkowy koszt stały |

12zł |

|

Cena na rynku zewnętrznym |

80zł |

|

|

|

|

Cena zakupu działu B |

75zł |

|

Dział B potrzebuje 250 000szt

Dział A ma nadwyżkę 100 000szt

Z utraconej marży działu A 150 000szt

p = kz + mb

100 000szt 150 000szt

p = (50 - 2) + 0 p = (50 - 2) + (80 - 50)

p = 48zł p = 48 + 30 = 78zł

ze średniej ważonej ceny:

48 x 100 000 + 78 x 150 000 4 800 000 + 11 700 000 16 500 000

p = ----------------------------------------- = ----------------------------------- = ---------------- = 66zł

250 000 250 000 250 000

Dział A zaproponuje cenę 66zł, czyli przedział do negocjacji wynosi od 66zł do 75zł.

Zadanie 2

Firma składa się z dwóch działów R i W, dział R produkuje 50kg worki towaru X

Zdolności produkcyjne działu R |

18 000szt |

Jednostkowe koszty zmienne |

14zł |

Zewnętrzna cena sprzedaży |

20zł |

Przy sprzedaży wewnętrznej zmniejszenie jkz |

3zł na 1 worku |

|

|

Zapotrzebowanie działu W |

6 000szt |

Cena zakupu przez dział W |

16zł |

1 oblicz cenę wewnętrzną jeśli dział R sprzeda 15 000 worków odbiorcy zewnętrznemu.

2 jeśli dział R sprzeda na rynku zewnętrznym 15 000 worków, to jaka byłaby cena maksymalna przy transakcji wewnętrznej?

3 jeśli dział R sprzedaje na rynku zewnętrznym całą produkcję 18 000 worków, to jaką wówczas założy cenę wewnętrzną stosując ogólną formułę cenową?

Ad. 1

3 000szt nadwyżki produkcyjnej

p = (14 - 3) + 0

p = 11zł

3 000szt z utraconą marżą

p = (14 - 3) + (20 - 14)

p = 11 + 6 = 17zł

11 x 3 000 + 17 x 3 000 33 000 + 51 000 84 000

p = --------------------------------- = ------------------------- = ---------- = 14zł

6 000 6 000 6 000

Cena wewnętrzna będzie wynosiła 14zł - przedział do negocjacji to 14 co 16zł

Ad. 2

Opierając się na danych z punktu 1 ceną maksymalną będzie 16zł

Ad. 3

p = kz + mb

p = (14 - 3) + (20 - 14)

p = 11 + 6 = 17zł

Cena wewnętrzna będzie wynosiła 17zł, nie dojdzie do transakcji, ponieważ dział W może kupować po 16zł u kontrahenta zewnętrznego.

Budżetowanie

Budżet działalności firmy to formalny plan działania menedżerów, wyrażony w kategoriach finansowych, przedstawia on w formie ilościowej zamierzenia w kategoriach kosztów, przychodów i zysków.

Budżet firmy to kwartalno - roczny plan finanwowo - kosztowy, obejmujący szczegółowe plany zaopatrzenia i wykorzystania finansowych i innych zasobów ekonomicznych firmy, w danym okresie czasu.

Cel budżetowania wynika z dwóch podstawowych funkcji menedżera, w związku z tym obejmuje dwa etapy:

planowania, czyli określania zadań do realizacji w przyszłości i przygotowywania różnych szczegółowych budżetów, aby osiągnąć zamierzenia

kontrolowania, czyli porównania rzeczywiście wykonanych zadań z planem i zabezpieczenie środków w celu realizacji zadań zgodnie z planem.

Typy budżetów:

budżet wiodący (główny, podstawowy)

jest sumarycznym budżetem wszystkich częściowych planów i celów określonych dla przyszłości firmy jako całości,

układa specyficzne cele sprzedaży, produkcji, zakupu materiałów i finansowej działalności

w ostatecznej fazie - przedstawia te plany w formie zbliżonej do sprawozdań finansowych (sprawozdania pro forma)

Budżet wiodący można podzielić na trzy części:

budżet nakładów inwestycyjnych (budżet kapitałowy)

budżet operacyjny (produkcja, handel, usługi)

budżet finansowy - ma on na celu określenie środków finansowych, których firma będzie potrzebowała w różnych okresach czasu, określa go się dla poszczególnych miesięcy, jako budżet wpływów i wydatków środków pieniężnych.

1

30

Wyszukiwarka

Podobne podstrony:

rachunkowosc zarzadcza i controlling w 7

zarzadcza przyklady 1, Prawo podatkowe i rachunkowość Uł, Rachunkowość zarządcza Controlling

rachunkowosc zarzadcza i controlling w 5

WYKúAD CONTROLLING FINANSOWY, licencjat, rok 3, Zaawansowana rachunkowosc zarzadcza

TESTY RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLING

zarzadcza przyklady 2, Prawo podatkowe i rachunkowość Uł, Rachunkowość zarządcza Controlling

Rachunkowość zarządcza i controlling Wykłady

rachunkowosc zarzadcza i controlling w 3

rachunkowosc zarzadcza i controlling w 5 1

rachunkowosc zarzadcza i controlling w 6

rachunkowosc zarzadcza i controlling w 4

rachunkowosc zarzadcza i controlling w 7

Controlling i Rachunkowość Zarządcza 8

Rachunkowosc Zarzadcza całość

rachunkowosc zarzadcza

Zadania z RACHUNKOWOŚCI ZARZĄDCZEJ - część 3, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów,

więcej podobnych podstron