7.03.2011

Czynniki wpływające na skłonność do inwestowania:

- wewnętrzne (związane z osobowością)

młodzi mają większą skłonność do inwestowania niż osoby starsze

zdolność do pozyskania kapitału

- zewnętrzne:

istnienie warunków do inwestowania w otoczeniu komercyjnym i makroekonomicznym - prognozy co do kształtowania się inflacji, PKB itp.

podatki

rozwiązania prawne (jeżeli nie ma ostrych przepisów nie będzie zrealizowanych pewnych projektów)

ISTOTA PROJEKTÓW INWESTYCYJNYCH:

Projekt inwestycyjny - tymczasowe przedsięwzięcie odejmowane w celu wytworzenia

unikalnego wyrobu lub dostarczenia unikalnej usługi.

Najważniejsze cechy projektu inwestycyjnego:

- tymczasowość - projekt ma określone terminy rozpoczęcia i zakończenia realizowanych

zadań, które są określone w harmonogramie;

- unikalność - efekt, który zostanie zrealizowany dzięki zrealizowaniu projektu ma

specyficzne, indywidualne cechy wyróżniające go spośród innych;

Inne cechy projektu inwestycyjnego:

- cel projektu, którym jest wytworzenie nowych lub zmiana istniejących obiektów majątku trwałego;

- duże znaczenie długoterminowych prognoz gospodarczych i społecznych oraz wymagań środowiskowych dla prawidłowego zdefiniowania projektu

- projekt skierowany na rewolucyjną zmianę

- złożoność projektu - zaangażowanie wielu instytucji różnego szczebla (lokalnego, centralnego, a niekiedy nawet ponadnarodowego) w proces wdrażania projektu i następnie eksploatacji

- długotrwały okres przygotowania i realizacji projektów inwestycyjnych

- konieczność zapewnienia usług w zakresie projektowania technicznego i inżynierii, geodezji, wykonawstwa budowlanego, nadzoru budowlanego itd.

- znaczny udział prac ziemnych, budowlanych i montażowych

- znaczne zaangażowanie sprzętu technicznego

- duże potrzeby kapitałowe oraz długotrwałe zamrożenie kapitału, wymagające szczególnych sposobów finansowania

- duże znaczenie harmonogramu wdrażania projektu, odzwierciedlającego jego złożoność

- wysoki poziom ryzyka

- wykorzystanie różnorodnych zasobów

- długotrwałość skutków wdrożenia projektów inwestycyjnych;

Rodzaje projektów inwestycyjnych:

niezależne

współzależne

wykluczające się

ekspansywne

odtworzeniowe

dostosowawcze

innowacyjne

greenfield - skrajnie inwestycyjny

brownfield

Inwestycje greenfield - forma bezpośrednich inwestycji zagranicznych. Inwestycje

greenfield podejmowane są przez firmy, które finansują utworzenie w kraju docelowym zupełnie nowej jednostki poprzez budowę obiektów instalowanie urządzeń i uruchamianie działalności gospodarczej.

Inwestycje greenfield są preferowane gdy proces produkcji jest pracochłonny lub gdy produkty firmy macierzystej są szeroko znane w kraju docelowym, lub gdy inne formy powodowałyby problemy.

CYKL PROJEKTU INWESTYCYJNEGO

Początek cyklu inwestycyjnego: powstanie idei, pomysłu.

Koniec cyklu inwestycyjnego: w pewnym momencie fazy eksploatacji (gdy osiągamy cel)

- gdy dominujące składniki aktywów które zostały wytworzone zostają zużyte - wg Unido

- gdy korzyść netto z danej inwestycji ulega zmniejszeniu - wg literatury niemieckiej;

W praktyce cykl ten kończy się wraz z upływem terminu na jaki umowa została przewidziana.

Ograniczenia:

- postanowienia umowne

- zasobność złóż naturalnych

- cykl musi być dostosowany do finansowania projektu;

Inwestor - akcjonariusz lub udziałowiec w spółce.

Kto osiąga wyższą stopę zwrotu: kredytodawcy, czy inwestorzy? Który kapitał jest droższy?

Kredytodawcy szybciej uzyskają zwrot, a inwestorzy otrzymają zwrot po dłuższym okresie czasu, ale za to osiągną większe zyski.

Fazy cyklu projektu inwestycyjnego:

Faza przedinwestycyjna (inicjacji)

W tej fazie dużą rolę odgrywają firmy doradcze, otoczenie, ponieważ formułuje się pewna koncepcja projektu; z przeprowadzonych badań wynika, że nakłady w tej fazie wynoszą od 2% do 10%; nakłady te są stosunkowo niskie, mogą stanowić inwestycje utopione; popełnienie błędu w fazie przedinwestycyjnej rzutuje na powodzenie całego cyklu inwestycyjnego; ryzyko wraz z przechodzeniem do kolejnych faz maleje;

Faza inwestycyjna

Faza eksploatacyjna

RACHUNEK EFEKTYWNOŚCI INWESTYCJI

Rachunek efektywności - stosunek efektów uzyskiwanych z realizacji danej inwestycji do

nakładów na nią poniesionych;

Rodzaje rachunku efektywności:

- proste

- złożone

Charakter:

- bezwzględny (absolutny; czy w ogóle projekt jest efektywny)

- względny (czy jest najbardziej efektywny)

Ocena:

- prospektywna - gdy oceniamy przyszłość; szacujemy czy nasza decyzja inwestycyjna

przyniesie nam określoną stopę zwrotu;

- retrospektywny - przeszłość badamy w celu porównania efektywności inwestycji byłych;

Controlling - w trakcie prezentacji projektu;

Postaudyt - po wdrożeniu (zrealizowaniu) projektu; informacja na przyszłość;

KORZYŚĆ NETTO Z PROJEKTÓW

Inwestycje rzeczowe generują nie tylko finansowe korzyści, ale również inne:

- korzyści przychodowe, mierzalne

- korzyści kosztowe - polegające na ograniczeniu kosztów

- korzyści procesowe - większa niezawodność, mniejsza kapitałochłonność

- korzyści związane z kapitałem ludzkim, wizerunkowo prestiżowe

- korzyści o charakterze podatkowym

- korzyści wewnętrzne

- korzyści związane z kapitałem klienta (lojalność, rozszerzenie współpracy, wzrost

dochodowości)

STOPY ZWROTU

Dwa podstawowe ujęcia:

- stopy w okresie inwestowania - charakteryzujące określony okres czasu

- stopy w skali rocznej

Prosta stopa zwrotu w okresie inwestowania

![]()

![]()

- stopa zwrotu w okresie t

![]()

- cena instrumentu finansowego w okresie t

![]()

Założenie:

- nie naliczamy odsetek od odsetek - brak kapitalizacji

Prosta stopa zwrotu z skali rocznej

![]()

- prosta stopa zwrotu (brak odsetek z odsetek)

![]()

- długość okresu zwrotu mierzona w latach

Również brak kapitalizacji.

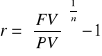

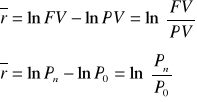

Efektywna stopa zwrotu (r), w której okresem kapitalizacji jest jeden rok

Stopy zwrotu o kapitalizacji ciągłej (logarytmiczne stopy zwrotu) w okresie

inwestowania

Stopy zwrotu o kapitalizacji ciągłej łatwo dodawać w czasie, ale ciężko je policzyć dla

całego portfela.

Aby dodać je w czasie, wystarczy je po prostu zsumować.

![]()

![]()

- logarytmiczna stopa zwrotu z n okresów (stopa zwrotu w okresie inwestycji)

![]()

- logarytmiczna stopa zwrotu i-tego okresu

Efektywna logarytmiczna stopa zwrotu (roczna)

![]()

Zadanie:

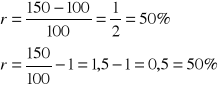

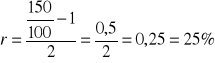

Okres inwestowania wynosi 2 lata. Wartość początkowa inwestycji wynosi 100zł. Wartość końcowa (po dwóch latach) wynosi 150zł. Wyznacz różne możliwe stopy dochodu.

I.

II.

III.

IV. ![]()

V.

Średnia ważona stopa zwrotu jest nieważoną średnią stóp zwrotu dla podokresów:

![]()

Średnia geometryczna stopa zwrotu:

![]()

Zadanie:

Stopy zwrotu z kolejnych czterech miesięcy wynoszą: ![]()

, ![]()

, ![]()

, ![]()

. Wyznacz średnią geometryczną stopę zwrotu za okres czterech miesięcy.

Zadanie:

Stopy zwrotu dla kolejnych sześciu lat wynosiły odpowiednio: 5%, 7%, 2%, -5%, 3%, 4%. Wyznacz średnią geometryczną stopę zwrotu za okres ostatnich czterech lat.

![]()

METODY OCENY

- statyczne (proste) - oceniają efektywność projektów inwestycyjnych;

- dynamiczne

Prosta stopa zwrotu nakładów inwestycyjnych:

- relacja dochodów (liczonych w skali roku) do całkowitych nakładów inwestycyjnych (skumulowanych od momentu rozpoczęcia przedsięwzięcia inwestycyjnego do okresu, dla którego wyznaczona jest ta relacja)

Stopa zwrotu = Dochód roczny ![]()

Całkowity nakład inwestycyjny

Dochód może być określany za pomocą różnych kategorii:

- zysk brutto (zysk przed opodatkowaniem)

- zysk netto (zysk po opodatkowaniu i obowiązkowych odpisach)

- zysk netto + odsetki od kredytu

- zysk netto + amortyzacja

- zysk netto + amortyzacja + odsetki od kredytu

ROI - Return On Investment - informuje nas o całkowitej zyskowności inwestycji; najczęściej wykorzystywany przez bank;

ROI = (Zysk operacyjny opodatkowany (NOPAT) ![]()

Całkowite nakłady inwestycyjne) * 100%

ROI = (Zysk netto ![]()

Całkowite nakłady inwestycyjne) * 100%

ROI = (EBIT ![]()

Całkowite nakłady inwestycyjne) * 100%

ROE - Return On Equity - dotyczy informacji z perspektywy inwestora, perspektywy finansowania kapitałów własnych

ROE=(Zysk netto![]()

Całkowite nakłady inwestycyjne finansowane kapitałem własnym)*100%

Metoda ROI służy do pomiaru bezwzględnej opłacalności dla wszystkich dostawców kapitału i

może być interpretowana ekonomicznie jako stopa zwrotu z nakładów inwestycyjnych poniesionych na realizację danej inwestycji.

Metoda ROE umożliwia określenie bezwzględnej opłacalności kapitału własnego i jest

interpretowana z punktu widzenia właściciela jako stopa zwrotu z finansowanych przez niego nakładów inwestycyjnych.

Skoro ROI dotyczy wszystkich dostawców, a ROE dotyczy właścicieli stąd otrzymujemy stopę graniczną.

Na podstawie metody prostych stóp zwrotu nie można zbudować obiektywnych kryteriów decyzyjnych, dlatego za kryterium decyzyjne ROI i ROE przyjmuje się jedynie zasadę maksymalizacji ich wartości oraz osiągania wartości większej niż stopa graniczna.

- ROI > ? < ROE (zwrot nakładów inwestycyjnych)

- ROI > ? < WACC

- ROE > ? < stopa procentowa z bezpiecznych inwestycji alternatywnych (np. rentowność dłużnych papierów wartościowych)

- ROE > ? < koszt kapitału własnego ![]()

Jeżeli ROI jest wyższy od stopy granicznej wówczas projekt realizujemy, lub jeżeli jest wyższy od średniego ważonego kosztu kapitału.

Zalety i wady ROI i ROE:

Zalety:

- prosta i zrozumiała

- łatwa do oszacowania

Wady:

- nie uwzględnia zmienności wartości pieniądza w czasie

- opiera się na zysku netto

- wymaga ustalenia minimalnej granicznej stopy zwrotu

- jest formułą jednookresową

- różnorodność metodyczna

RYNEK FINANSOWY

- najszersza kategoria

- rynek, gdzie przedmiotem obrotu są instrumenty finansowe

- obejmuje 4 segmenty:

rynek kapitałowy

rynek pieniężny

rynek walutowy

rynek instrumentów pochodnych

na każdym z tych rynków dokonują się odmienne transakcje

Rynek pieniężny:

- przedmiotem obrotu na tym rynku są instrumenty o krótkim terminie zapadalności (do 12 miesięcy) - mają one charakter najczęściej wierzycielski, charakteryzują się wysokim stopniem płynności, emitowane są w celu zachowania płynności podmiotów;

np. bony skarbowe, krótkoterminowe papiery dłużne (KPD)

- obrót dotyczy raczej wysokich nominałów

- występują transakcje repo, rewers repo;

Rynek kapitałowy:

- celem funkcjonowania rynku kapitałowego jest efektywna alokacja kapitału; uzyskiwanie dochodów przez inwestorów; właściwa wycena instrumentów

- przedmiot obrotu: instrumenty finansowe o długim terminie zapadalności (powyżej 1 roku)

np. akcje (instrumenty właścicielskie), obligacje, prawa poboru, prawo do akcji (PDA)

Rynek walutowy:

- w ramach tego rynku następuje obrót walutami

Papier wartościowy - dokument inkorporuje prawo; z papierem wartościowym są związane

pewne prawa o charakterze majątkowym;

podstawowa regulacja dotycząca obrotu papierami wartościowymi zawarta jest w kodeksie cywilnym;

Instrument finansowy - kategoria ta staje się coraz szersza;

Na następne zajęcia:

1. Rynek pierwotny i wtórny - czym jest?

2. Rynek regulowany

3. Schematy rynku regulowanego

4. Giełda:

- uczestnicy GPW - domy maklerskie itd.

5. Krajowy depozyt papierów wartościowych

6. Transakcja giełdowa

7. Charakterystyka GPW (kiedy powstała, sytuacja obecna itd.)

8. Co jest przedmiotem obrotu na GPW w Warszawie (jakie instrumenty)

9. Warunki dopuszczenia do obrotu na rynek podstawowy i równoległy

10. Zlecenia

11. Treść zlecenia

12. Założenia zleceń z limitem ceny i bez limitu ceny

13. Zlecenia z wielkością ujawnioną, nieujawnioną

14. System notowań jednolitych i ciągłych

15. Czym jest fixing

16. Indeks giełdowy - co to jest, funkcje, jak się tworzy

17. Krótka charakterystyka poszczególnych indeksów (WIG20, WIG40 itd.)

- na GPW.pl

- ile punktów osiągają

- średnie obroty na giełdzie

- ile spółek notowanych na giełdzie

Zalecana literatura:

- Dembski "Inwestycje"

- Jajuga

- Anatomia sukcesu