KOSZTORYSOWANIE ROBÓT BUDOWLANYCH

Wprowadzenie

Analiza kosztów w procesie inwestycyjnym.

Analiza kosztów cyklu realizacji inwestycji.

Ocena i wybór rozwiązań inwestycyjnych - podstawowe techniki analityczne:

dugość okresu zwrotu i zdyskontowany okres zwrotu.

mtoda aktualnej wartości netto.

wkaźnik rentowności i zdyskontowany wskaźnik rentowności.

mtoda wewnętrznej stopy zwrotu;

Metody i podstawy określania wartości zamówienia na roboty budowlane.

Sporządzanie kosztorysu inwestorskiego

Obliczanie planowanych kosztów robót budowlanych określonych w programie funkcjonalno-użytkowym

Obliczania planowanych kosztów prac projektowych określonych w programie funkcjonalno-użytkowym

Metody kosztorysowania obiektów i robót budowlanych.

Kosztorysy ofertowe.

Kosztorysy zamienne.

Kosztorysy powykonawcze.

Wprowadzenie

Wybór metody w celu podjęcia ważnych decyzji inwestycyjnych zależy od okoliczności;

Wyniki uzskane metodami NPV i IRR:

metoda IRR zakłada wpływy gotówki reinwestowane według tej samej stopy;

w metodzie NPV występuje bardziej konsekwentne założenie, że mogą one być reinwestowane według kapitału organizacji;

może to powodować sprzeczne oceny projektów według tych dwóch metod;

Wybór decyzji inwestycyjnych wspomagany jest analizą heurystyczną;

Rodzaje kosztorysów

Kosztorys inwestorski

Planowane koszty prac projektowych określonych w programie funkcjonalno-użytkowym

Planowane koszty robót budowlanych określonych w programie funkcjonalno-użytkowym

Rodzaje kosztorysów

Ze względu na zakres rzeczowy:

kosztorysy inwestycji - obejmujące wszystkie roboty i nakłady;

kosztorysy obiektów - obejmujące całość kosztów obiektu;

kosztorysy robót - zawierające informacje o koszcie wykonania robót;

ze względu na stopień dokładności:

kosztorysy wstępne - sporządzane we wstęnej analizie celowości wykonania inwestycji;

kosztorysy generalne - zbiorcze zestawienie kosztów, obejmujące koszt wszystkich robót i nakładów, sporządzane metodą wskaźnikową na w fazie projektu podstawowego;

kosztorysy szczegółowe - sporządzane w fazie projektu wykonawczego lub w toku realizacji robót i dokładnie określające koszt obiektów i robót

rodzaje kosztorysów szczegółowych:

kosztorysy inwestorskie;

kosztorysy ofertowe;

kosztorysy zamienne;

kosztorysy powykonawcze;

kosztorysy inwestorskie oraz planowane koszty robót i prac projektowych:

Kosztorys inwestorski stanowi podstawę określenia wartości zamówienia na roboty budowlane oraz

Cena jednostkowa - wyliczona na jednostkę przedmiarową robót podstawowych:

suma kosztów bezpośredniej robocizny, materiałów i pracy sprzętu;

koszty pośrednie;

zysk;

Jednostkowe nakłady rzeczowe - niezbędne do wykonania jednostki przedmiarowej roboty podstawowej nakłady rzeczowe:

robocizny,

sprzętu;

materiałów,

Katalogi - publikacje zawierające jednostkowe nakłady rzeczowe;

Koszty pośrednie - składnik kalkulacyjny wartości kosztorysowej, uwzględniający nieujęte w kosztach bezpośrednich koszty zaliczane zgodnie z odrębnymi przepisami do kosztów uzyskania przychodów, w szczególności:

koszty ogólne budowy;

koszty zarządu;

Prace projektowe - zakres prac projektowych określony przez zamawiającego, z uwzględnieniem odrębnych przepisów, trybu udzielenia zamówienia i specyfiki robót budowlanych;

Przedmiar robót - opracowanie zawierające:

zestawienie przewidywanych do wykonania robót w kolejności technologicznej ich wykonania;

szczegółowy opis robót i ich miejsce wykonania;

lub wskazanie podstaw ustalających szczegółowy opis wraz z:

wyliczeniem i zestawieniem ilości jednostek miar robót podstawowych;

wskazaniem podstaw do ustalania cen jednostkowych robót lub jednostkowych nakładów rzeczowych;

Roboty podstawowe - minimalny zakres prac, które po wykonaniu są możliwe do odebrania pod względem ilości i wymogów jakościowych oraz uwzględniają przyjęty stopień zagregowania robót;

Wartość kosztorysowa robót - wartość wynikająca z kosztorysu inwestorskiego stanowiącą podstawę określenia wartości zamówienia;

Założenia wyjściowe do kosztorysowania

dane techniczne, technologiczne i organizacyjne nieokreślone w dokumentacji projektowej oraz specyfikacji technicznej wykonania i odbioru robót budowlanych, a mające wpływ na wysokość wartości kosztorysowej.

Dokumentacja projektowa, służąca do opisu przedmiotu zamówienia na wykonanie robót budowlanych, dla których jest wymagane uzyskanie pozwolenia na budowę, składa się w szczególności z:

Dokumentacja projektowa, służąca do opisu przedmiotu zamówienia na wykonanie robót budowlanych, dla których nie jest wymagane uzyskanie pozwolenia na budowę, składa się w szczególności z:

Specyfikacje techniczne wykonania i odbioru robót budowlanych stanowią opracowania zawierające zbiory wymagań, które są niezbędne do określenia standardu i jakości wykonania robót, w zakresie:

Kosztorys inwestorski opracowuje się metodą kalkulacji uproszczonej obliczając wartość kosztorysową robót

lub {Wk} według wzoru:Wartość kosztorysowa robót obejmuje wartość wszystkich potrzebnych do zrealizowania przedmiotu zamówienia:

materiałów,

urządzeń,

konstrukcji.

Podstawę do sporządzania kosztorysu inwestorskiego stanowią:

dokumentacja projektowa

specyfikacja techniczna wykonania i odbioru robót budowlanych;

założenia wyjściowe do kosztorysowania;

ceny jednostkowe robót podstawowych.

Przy ustalaniu cen jednostkowych robót należy stosować w kolejności:

ceny jednostkowe robót określone na podstawie danych rynkowych, w tym danych z zawartych wcześniej umów lub powszechnie stosowanych, aktualnych publikacji;

kalkulacje szczegółowe.

Kalkulacja szczegółowa - cenę jednostkową

lub {Cj}

-tej pozycji przedmiarowej oblicza się jako sumę wartości jednostkowych nakładów rzeczowych (kosztów bezpośrednich), narzutów kosztów pośrednich i zysku wg wzoru:Koszty bezpośrednie

{n x c} jednostki przdmiarowej robót

-tej pozycji przedmiarowej:

-tej robocizny - nr,

,

;pracy

-tego sprzętu - ns,

,

;

-tych materiałów - nm,

,

;

-tej robocizny - Cr,

,

;pracy

-tego sprzętu - Cs,

,

;

-tych materiałów - Cm,

,

;Jednostkowe nakłady rzeczowe

robocizny:

pracy sprzętu:

materiałów:

Godzinowe stawki robocizny kosztorysowej

płace zasadnicze;

premie regulaminowe;

płace dodatkowe (dodatki stażowe, inne dodatki regulaminowe);

płace uzupełniające (wynagrodzenia za urlopy i inne płatne nieobecności, zasiłki chorobowe, odprawy emerytalne, nagrody jubileuszowe);

obligatoryjne obciążenia płac i odpisy na zakładowy fundusz świadczeń socjalnych.

Ceny jednostkowe

W cenach jednostkowych maszynogodzin pracy jednostek sprzętowych ustalonych na podstawie analizy własnej nie uwzględnia się podatku od towarów i usług.

W cenach jednostkowych należy uwzględniać:

koszty przewozu sprzętu lub środków transportu z bazy na budowę i z powrotem,

montaż i demontaż na miejscu pracy albo przezbrojenie.

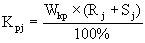

Koszty pośrednie

lub Kpj ustala się za pomocą wskaźnika kosztów pośrednich, według wzoru:Zysk kalkulacyjny oblicza się jako iloczyn wskaźnika narzutu zysku i podstawy jego naliczania.

Przy ustalaniu jednostkowych nakładów rzeczowych należy stosować w kolejności:

analizę indywidualną;

kosztorysowe normy nakładów rzeczowych określone w odpowiednich katalogach

metodę interpolacji i ekstrapolacji, przy wykorzystaniu wielkości określonych w katalogach.

Przy ustalaniu stawek i cen czynników produkcji należy stosować w kolejności:

analizę własną;

dane rynkowe lub powszechnie stosowane, aktualne publikacje.

Ceny materiałów podaje się łącznie z kosztami zakupu.

Przy ustalaniu wskaźników narzutów kosztów pośrednich i narzutu zysku należy przyjmować wielkości określone według danych rynkowych, w tym:

danych z zawartych wcześniej umów;

powszechnie stosowanych aktualnych publikacji;

według analizy indywidualnej.

Podstawę naliczania narzutu zysku ustala się w założeniach wyjściowych do kosztorysowania.

Kosztorys inwestorski obejmuje:

Stronę tytułową zawierającą:

nazwę obiektu lub robót budowlanych z uwzględnieniem nazw i kodów Wspólnego Słownika Zamówień i podaniem lokalizacji,

nazwę i adres zamawiającego,

nazwę i adres jednostki opracowującej kosztorys,

imiona i nazwiska oraz funkcje osób opracowujących kosztorys, a także ich podpisy,

wartość kosztorysową robót,

datę opracowania kosztorysu inwestorsk.

Ogólną charakterystykę obiektu lub robót, zawierającą:

krótki opis techniczny:

istotne parametry, które określają wielkość obiektu lub robót;

Przedmiar robót;

Kalkulację uproszczoną;

Tabelę wartości elementów scalonych, sporządzoną w postaci sumarycznego zestawienia wartości robót określonych przedmiarem robót, łącznie z narzutami kosztów pośrednich i zysku, odniesionych do elementu obiektu lub zbiorczych rodzajów robót;

Załączniki:

założenia wyjściowe do kosztorysowania,

kalkulacje szczegółowe cen jednostkowych, analizy indywidualne nakładów rzeczowych oraz analizy własne cen czynników produkcji i wskaźników narzutów kosztów pośrednich i zysku.

Planowane koszty robót budowlanych

WRB oblicza się metodą wskaźnikową według wzoru:Podstawę obliczenia planowanych wartości robót budowlanych stanowią:

program funkcjonalno-użytkowy;

wskaźniki cenowe.

Składniki kosztów ustala się z uwzględnieniem struktury systemu klasyfikacji Wspólnego Słownika Zamówień, stosując, w zależności od zakresu i rodzaju robót budowlanych objętych zamówieniem, odpowiednio:

Grupy robót.

Klasy robót.

Kategorie robót.

Jeżeli zamówienie na roboty budowlane obejmuje budowę, to składniki kosztów odpowiadają co najmniej grupom robót w rozumieniu Wspólnego Słownika Zamówień i obejmują:

koszty robót przygotowania terenu;

koszty robót budowy obiektów podstawowych;

koszty robót instalacyjnych;

koszty robót wykończeniowych;

koszty robót związanych z zagospodarowaniem terenu i budową obiektów pomocniczych.

Wskaźnik cenowy danego składnika kosztów określa się na podstawie:

danych rynkowych;

na podstawie powszechnie stosowanych katalogów i cenników.

Ilość jednostek odniesienia określa się na podstawie programu funkcjonalno-użytkowego.

W przypadku, gdy brak jest odpowiednich wskaźników cenowych koszty te należy obliczyć w indywidualnym preliminarzu kosztów.

Przy sporządzaniu preliminarza kosztów można korzystać z dostępnych aktualnych publikacji.

Preliminarz sporządza się na podstawie:

analizy kosztów zrealizowanych zamówień bądź ich części lub;

na podstawie analiz indywidualnych.

Źródła informacji przy indywidualnym zbieraniu danych mogą stanowić:

zawarte umowy lub kontrakty;

ceny pochodzące z aktualnych publikacji, informatorów, katalogów i ofert;

dane prognostyczne w zakresie kształtowania się cen.

Planowane koszty prac projektowych

WPP oblicza się według wzoru:odstawę obliczenia planowanych kosztów prac projektowych stanowią:

program funkcjonalno-użytkowy;

planowane koszty robót budowlanych;

wskaźniki procentowe.

Wskaźnik procentowy przyjmuje się w wysokości i na warunkach określonych w załączniku do rozporządzenia.

Planowane koszty prac projektowych stanowią sumę kosztów prac projektowych ustalonych odrębnie dla poszczególnych obiektów.

Planowane koszty prac projektowych wyliczone zgodnie z przepisami nie obejmują opracowania danych wyjściowych, a w szczególności:

uzyskania mapy prawnej;

opracowania mapy do celów projektowych;

opracowania dokumentacji geologiczno-inżynierskiej (badania gruntowo-wodne);

opracowania operatów ochrony środowiska;

inwentaryzacji obiektów;

zagospodarowania terenu;

inwentaryzacji i waloryzacji zieleni.

Jeżeli zachodzi konieczność ustalenia udziału poszczególnych faz opracowań w łącznym koszcie prac projektowych lub ustalenia kosztu opracowań projektowych zlecanych odrębnie, należy stosować następujące wartości procentowe, dostosowując udział procentowy do specyfiki inwestycji:

projekt koncepcyjny - 7-15 % wartości prac projektowych;

projekt budowlany - 30-45 % wartości prac projektowych;

projekt wykonawczy - 40-60 % wartości prac projektowych.

Suma wartości składowych prac projektowych liczona w procentach wynosi 100 %.

Jeżeli opracowanie nie obejmuje fazy projektu koncepcyjnego, wartość udziału procentowego faz następnych należy powiększyć tak, aby łączna wartość wszystkich prac wynosiła 100 %.

W przypadku, gdy nie można ustalić wartości wskaźnika procentowego na podstawie załącznika do rozporządzenia, zamawiający ustala go:

na podstawie własnych danych lub;

informacji uzyskanych od właściwej izby samorządu zawodowego.

Wskaźnik procentowy W %, stosowany dla obliczenia wartości prac projektowych WPP, określa się według tabeli 1 w zależności od kategorii robót budowlano-montażowych, którą ustala się zgodnie z tabelą 2.

Podane w tabeli 1 wartości W % odnoszą się do projektowania robót budowlanych dla nowych obiektów kubaturowych. W przypadku remontu, nadbudowy czy przebudowy wartość W % powiększa się o 15-30 %, w zależności od stopnia skomplikowania projektowanych robót. W przypadku rozbudowy (poziomej, niewymagającej ingerencji w układ funkcjonalny, konstrukcję lub instalacje obiektu istniejącego) wartość W % powiększa się o 5-15 %, w zależności od stopnia skomplikowania projektowanych robót.

Dla określenia wartości W % obiektów, których planowane koszty robót budowlanych wyrażają się wielkościami pośrednimi w stosunku do zawartych w tabeli, należy stosować interpolację liniową.

Obiekty kubaturowe zalicza się do następujących kategorii złożoności:

kategoria 1 - najprostsze budynki otwarte lub półotwarte, wiaty oraz jednoprzestrzenne niepodpiwniczone budynki parterowe, bez wyposażenia instalacyjnego (z wyjątkiem najprostszych instalacji elektrycznych i wentylacji grawitacyjnej) i technologicznego, nieprzeznaczone na pobyt ludzi;

kategoria 2 - proste budynki jednokondygnacyjne bez i z podpiwniczeniem, wyposażone w najprostsze instalacje (wodno-kanalizacyjne, centralnego ogrzewania, instalacje elektryczne, wentylację grawitacyjną), z najprostszym wyposażeniem technologicznym;

kategoria 3 - budynki niskie o małym stopniu trudności, o prostej jednorodnej funkcji, z podstawowym wyposażeniem instalacyjnym i technologicznym;

kategoria 4 - budynki o złożonych wymaganiach funkcjonalnych, instalacyjnych i technologicznych o średnim stopniu trudności, niezaliczone do kategorii 5 i 6;

kategoria 5 - budynki wielofunkcyjne oraz o bardzo złożonych wymaganiach funkcjonalnych, instalacyjnych i technologicznych, wymagające szczególnych rozwiązań inżynierskich, budynki wysokościowe;

kategoria 6 - budynki o najwyższym stopniu skomplikowania funkcjonalnego, instalacyjnego i technologicznego, z wbudowanymi złożonymi konstrukcjami inżynierskimi, unikalnymi instalacjami i wyposażeniem, budynki o najwyższych wymaganiach co do standardu wykończenia i prestiżu.

WSKAŹNIKI PROCENTOWE DLA OBIEKTÓW

INŻYNIERSKICH

-tej robocizny - nr,

,

;pracy

-tego sprzętu i środków transportu technologicznego - ns,

,

;

-tych materiałów - nm,

,

;godzinową stawkę

-tej robocizny kosztorysowej - Cr,

,

;pracy

-tego sprzętu środków transportu technologicznego - Cs,

,

;

-tych materiałów - Cm,

,

;jako iloczyn wskaźnika kosztów materiałów pomocniczych i podstawy ich naliczania.

jako iloczyn wskaźnika kosztów pośrednich i ustalonej podstawy naliczania lub,

ustala kwotowo na podstawie preliminarza.

koszty wszystkich materiałów, które zgodnie z ustaleniami stron są uwzględniane w kosztorysie;

materiały wyłączone z kosztorysu nie wchodzą w zakres ceny kosztorysowej i są rozliczane odrębnie.

dokumentację projektową,

dziennik budowy;

księgę obmiarów,

protokoły odbiorów częściowych i końcowych;

operaty geodezyjne,

dziennik montażu, w przypadku realizacji obiektów metodą montażu.

ilości roboczogodzin dotyczące wszystkich czynności, które są wymienione w szczegółowych opisach robót wyszczególnionych pozycji kosztorysowych;

5% rezerwy na czynności pomocnicze.

ilości wyszczególnionych rodzajów materiałów, wyrobów lub prefabrykatów niezbędnych do wykonania robót objętych wyszczególnionymi pozycjami kosztorysowymi,

uwzględnienie ubytków i odpadów w transporcie i w procesie wbudowania.

ilości maszynogodzin pracy wymienionych jednostek sprzętowych, niezbędnych do wykonania robót objętych wyszczególnionymi pozycjami kosztorysowymi,

uwzględnienie przestojów wynikających z procesu technologicznego.

łącznie z kosztami zakupu,

bez podatku od towarów i usług, z wyjątkiem przypadków, gdy wykonawca lub objęte kosztorysem roboty są zwolnione z tego podatku.

kwotowo lub,

oblicza jako iloczyn wskaźnika narzutu zysku i podstawy jego naliczania.

założeń wyjściowych do kosztorysowania lub,

danych wyjściowych do kosztorysowania.

indywidualnego ustalania jednostkowych nakładów rzeczowych,

kalkulacje własne wykonawcy robót

preliminarz kosztów pośrednich

2. Strona tytułowa kosztorysu zawiera:

krótki opis techniczny;

w założeniach wyjściowych do kosztorysowania.

w wyniku dwustronnych uzgodnień - w protokole danych wyjściowych do kosztorysowania.

kalkulacji uproszczonej w cenach jednostkowych,

metodzie szczegółowej - w nakładach rzeczowych, stawkach robocizny kosztorysowej, kosztach pośrednich lub zysku.

RACHUNEK WYNIKÓW ORGANIZACJI (w tys. zł)

Przychód ze sprzedaży 1 900

Minus koszt własny (rob. bezpośr., materiały) 1 100

Zysk brutto 800

Minus koszty operacyjne:

- koszty sprzedaży 110

- koszty ogólnozakł. i administracyjne 170

- amortyzacja 140

Razem koszty operacyjne 420

Zysk operacyjny 380

Minus koszt odsetek 80

Zysk netto przed opodatkowaniem 300

Minus podatek (stawka 22) 66

Zysk netto po opodatkowaniu 234

Minus dywidenda od akcji uprzywilejowanych 12

Dochód dla akcjonariuszy zwykłych 222

Dochód na jedną akcję 2,22

3. Bilans organizacji

Wyszczególnienie Stan na 31 grudnia

AKTYWA

Aktywa bieżące: 2000 r. 1999r.

Gotówka 500 400

Zbywalne papiery wartościowe 600 200

Należności na rachunkach 300 600

Zapasy 700 800

Razem aktywa bieżące 2 100 2 000

Środki trwałe (wg wartości początkowej)

Ziemia i budynki 1 250 1 160

Maszyny i wyposażenie 850 750

Meble i przedmioty trwałe 360 250

Środki transportu 100 80

Inne (w tym rzeczy wydzierżawione 80 60

Razem środki trwałe (wg kosztu) 2 640 2 300

Minus umorzenie 1 240 1 100

Środki trwałe netto 1 400 1 200

Razem aktywa 3 500 3 200

PASYWA

Zobowiązania bieżące:

Zobowiązania na rachunkach 850 600

Skrypty dłużne 650 800

Narosłe zobowiązania 299 262

Razem zobowiązania bieżące 1 600 1 700

Zadłużenie długoterminowe 600 300

Razem zobowiązania 2 200 2 000

Kapitał akcyjny

Kapitał uprzywilejowany 100 100

Kapitał zwykły (1,40 zł/akcję : 100 000 akcji) 140 140

Kap. wypł. ponad wart. nominalną akcji zw. 360 360

Dochód zatrzymany (zyski niepodzielone) 700 600

Razem kapitał akcyjny 1 300 1 200

Razem zobowiązania i kapitał akcyjny 3 500 3 200

1/(1) Analiza kosztów cyklu realizacji inwestycji.

Uwarunkowania potrzeb inwestycyjnych:

Koszty cyklu realizacji inwestycji

1/(2) Ocena i wybór rozwiązań inwestycyjnych - podstawowe techniki analityczne:

Okresu zwrotu i zdyskontowany okres zwrotu.

lub

- przepływ pieniężny w okresie t - różnica między wpływami i wydatkami uzyskanymi w t-tym roku eksploatacji inwestycji;

n - okres zwrotu - minimalna wartość n, dla której suma przepływów jest dodatnia;

k - stopa dyskontowa (koszt kapitału)

n0 - okres ustalony przez inwestora, np. okres spłaty długoterminowych kredytów;

k - stopa dyskontowa (koszt kapitału) czyli:

- stopa zwrotu, która może być osiągnięta na rynku inwestycji o podobnym ryzyku jak rozpatrywany projekt lub;

- przeciętny koszt pozyskiwania przez firmę kapitału z różnych źródeł (np. kredyt bankowy, emisja obligacji, emisja akcji, itp.);

Inwestycję przyjmuje się do realizacji, gdy n < n0;

Metoda aktualnej wartości netto.

Polega na sprowadzeniu wszystkich przyszłych wpływów gotówki do obecnej ich wartości i odjęciu nakładu pierwotnego;

Aktualna wartość netto inwestycji (NPV):

- planowany wpływ gotówki w roku t, t= 1,...,n;

k - stopa dyskontowa; n - liczba lat;

II - nakład pierwotny;

Projekt inwestycyjny przyjmuje się do realizacji gdy NPV > 0;

Wskaźnik rentowności i zdyskontowany wskaźnik rentowności

lub

CIt - planowany wpływ gotówki w roku t, t= 1, ...,n;

COt - planowane wydatki gotówki w roku t, t= 1, ...,n;

Projekt przyjmuje się do realizacji, gdy PI > 1;

Metoda wewnętrznej stopy zwrotu;

Wewnętrzna stopa zwrotu (IRR) jest to stopa dyskontowa, przy której aktualna wartość wpływów gotówki dla danego projektu jest równa pierwotnemu nakładowi - czyli jest stopą dyskontową, dla której aktualna wartość netto (NPV), proponowanej inwestycji wynosi zero, czyli:

Jeśli projektowany dochód ma charakter płatności rocznej

oraz

to IRR z tabel np. Niels A. Skov “Finanse i Zarządzanie”;

n - liczba lat;

CIt - planowany wpływ gotówki w roku t = 1,2, ...,n;

IRR - wewętrzna stopa zwrotu (internal rate of return) - stopa dyskontowa dla NPV=0;

k - koszt kapitału;

Projekt przyjmuje się do realizacji, gdy IRR > k;

Wnioski

2. Metody i podstawy określania wartości zamówienia na roboty budowlane.

Rozporządzenie Ministra Infrastruktury z dnia 18 maja 2004 roku w sprawie określenia metod i podstaw sporządzania kosztorysu inwestorskiego, obliczania planowanych kosztów prac projektowych oraz planowanych kosztów robót budowlanych określonych w programie funkcjonalno-użytkowym

Dz. U. Nr 130/2004, poz. 1389

Metody i podstawy sporządzania kosztorysu inwestorskiego

Przepisy ogólne

1) projektu budowlanego w zakresie uwzględniającym specyfikę robót budowlanych;

2) projektów wykonawczych;

3) przedmiaru robót

4) informacji dotyczącej bezpieczeństwa i ochrony zdrowia, w przypadkach, gdy jej opracowanie jest wymagane na podstawie odrębnych przepisów.

1) planów, rysunków lub innych dokumentów umożliwiających jednoznaczne określenie rodzaju i zakresu robót budowlanych podstawowych oraz uwarunkowań i dokładnej lokalizacji ich wykonywania;

2) przedmiaru robót;

3) projektów, pozwoleń, uzgodnień i opinii wymaganych odrębnymi przepisami.

(1) sposobu wykonania robót budowlanych,

(2) właściwości wyrobów budowlanych,

(3) oceny prawidłowości wykonania poszczególnych robót.

Metody i podstawy sporządzenia kosztorysu

inwestorskiego

lub Wk = ΣL x Cj

- liczba pozycji przedmiaru robót oraz

;

L - liczba jednostek sprzedmiarowanych robót

-tej pozycji przedmiarowej;

Cj - cena jednostkowa roboty podstawowej

-tej pozycji przedmiarowej.

Cj = Σn x c + Kpj + Zj

, n x c - koszty bezpośrednie jednostki przedmiarowej robót

-tej pozycji przedmiarowej;

, Kpj - koszty pośrednie na jednostkę przedmiarową robót

-tej pozycji przedmiarowej;

, Zj - zysk kalkulacyjny na jednostkę przedmiarową robót

-tej pozycji przedmiarowej.

n x c = (Σnr x Cr + Σns x Cs+ Σnm x Cm)

- koszt robocizny na jednostkę przedmiarową robót

-tej pozycji przedmiarowej;

- koszt pracy sprzętu na jednostkę przedmiarową robót

-tej pozycji przedmiarowej.

- koszt materiałów na jednostkę przedmiarową robót

-tej pozycji przedmiarowej.

, n - jednostkowe nakłady rzeczowe na jednostkę przedmiarową

-tej pozycji przedmiarowej:

, c - cena czynników produkcji na jednostkę przedmiarową

-tej pozycji przedmiarowej:

Jeśli są ustalone na podstawie analizy indywidualnej powinny uwzględniać w przypadku:

- ilości roboczogodzin wszystkich czynności wymienionych w szczegółowych opisach robót podstawowych wyszczególnionych pozycji kosztorysowych

- 5 % rezerwy na czynności pomocnicze;

- ilości maszynogodzin pracy wymienionych jednostek sprzętowych, niezbędnych do wykonania robót podstawowych wyszczególnionych pozycji kosztorysowych,

- uwzględnienie przestojów wynikających z procesu technologicznego.

- ilości wyszczególnionych rodzajów materiałów, wyrobów lub prefabrykatów niezbędnych do wykonania robót podstawowych wyszczególnionych pozycji kosztorysowych,

- uwzględnienie ubytków i odpadów w transporcie i w procesie wbudowania;

Jeśli są ustalone na podstawie analizy własnej powinny obejmować wszystkie składniki zaliczane do wynagrodzenia oraz koszty pochodne naliczane od wynagrodzeń, a w szczególności:

1. W cenach jednostkowych materiałów ustalonych na podstawie analizy własnej nie uwzględnia się podatku od towarów i usług.

a) kosztorysową cenę pracy jednostki sprzętowej lub transportowej;

b) koszty obsługi etatowej;

c) koszty jednorazowe, uwzględniające:

Kpj - koszty pośrednie na jednostkę przedmiarową robót

-tej pozycji przedmiarowej;

Wkp - wskaźnik narzutu kosztów pośrednich

-tej pozycji przedmiarowej w %;

- jak wyżej;

Metody i podstawy obliczania planowanych kosztów robót budowlanych

WRB = Σ WCi x ni

WCi - wskaźnik cenowy i- tego składnika kosztów planowanych

- tych robót,

;

ni - ilość jednostek odniesienia dla i- tego składnika kosztów planowanych

- tych robót;

Metody i podstawy obliczania planowanych kosztów prac projektowych

WPP = W % x WRB

, WRB - planowane koszty robót budowlanych;

, W % - wskaźnik procentowy.

WSKAŹNIKI PROCENTOWE DO OBLICZANIA WARTOŚCI PRAC PROJEKTOWYCH W KOSZTACH ROBÓT BUDOWLANO-MONTAŻOWYCH DLA INWESTYCJI KUBATUROWYCH

Tabela 1.

Wartość planowanych kosztów robót budowlanych w tys. PLN |

W % |

|||||

|

Kategorie złożoności |

|||||

|

I |

II |

III |

IV |

V |

VI |

do 200 |

3,50 |

5,00 |

|

|

|

|

500 |

3,25 |

4,60 |

5,95 |

|

|

|

1.000 |

3,00 |

4,20 |

5,45 |

7,55 |

|

|

2.000 |

2,80 |

3,90 |

5,00 |

6,90 |

8,65 |

|

5.000 |

2,60 |

3,60 |

4,55 |

6,25 |

7,85 |

9,40 |

10.000 |

2,40 |

3,30 |

4,20 |

5,90 |

7,10 |

8,50 |

20.000 |

2,25 |

3,00 |

3,80 |

5,20 |

6,45 |

7,70 |

50.000 |

|

2,80 |

3,50 |

4,70 |

5,85 |

7,00 |

100.000 |

|

2,55 |

3,20 |

4,30 |

5,30 |

6,30 |

200.000 |

|

|

2,90 |

3,90 |

4,80 |

5,70 |

500.000 |

|

|

2,70 |

3,55 |

4,40 |

5,20 |

Tabela 2

WSKAŹNIKI PROCENTOWE KOSZTÓW DOKUMENTACJI PROJEKTOWEJ W KOSZTACH ROBÓT BUDOWLANO-MONTAŻOWYCH DLA INWESTYCJI LINIOWYCH

A. Wskaźniki dla budownictwa kolejowego

Lp. |

Obiekty budownictwa kolejowego |

Wskaźnik procentowy W% |

1 |

Stacje kolejowe, przystanek autobusowy |

5,0 - 6,0 % |

2 |

Szlak kolejowy |

6,0 - 8,0 % |

3 |

Urządzenia SRK (sterowanie ruchem kolejowym) |

6,0 - 8,0 % |

4 |

Sieć trakcyjna |

6,0 % |

5 |

Linia potrzeb nietrakcyjnych LPN |

3,5 % |

B. Wskaźniki dla budownictwa drogowego

Lp. |

Inwestycje drogowe |

Wskaźnik procentowy W% |

1 |

Autostrady, drogi ekspresowe |

3,0 - 5,0 % |

2 |

Drogi klasy GP |

2,5 - 4,5 % |

3 |

Drogi klasy G i niższych klas |

2,5 - 4,0 % |

4 |

Ulice |

2,5 - 5,0 % |

C. Wskaźniki dla sieci: ciepłowniczych, wodociągowych, kanalizacyjnych, gazowych (nisko-parametrowych) oraz sieci elektroenergetycznych niskiego i średniego napięcia

Lp. |

Wyszczególnienie |

Wskaźnik procentowy W% |

|||||

1 |

Sieci ciepłownicze |

|

|||||

|

Koszty inwestycji 0,5-1,0 mln |

5,0 - 7,0 % |

|||||

|

Koszty inwestycji 1,0-3,0 mln |

3,5 - 5,5 % |

|||||

|

Koszty inwestycji 3,0-5,0 mln |

3,0 - 4,5 % |

|||||

|

Koszty inwestycji > 5,0 mln |

2,5 - 3,5 % |

|||||

|

Węzły cieplne |

|

|||||

|

Koszty inwestycji 0,1-0,2 mln |

7,0 - 9,0 % |

|||||

|

Koszty inwestycji 0,2-0,5 mln |

5,0 - 7,0 % |

|||||

|

Koszty inwestycji > 0,5 mln |

3,0 - 5,0 % |

|||||

2 |

Sieci wodociągowe |

|

|||||

|

Koszty inwestycji 0,5-1,0 mln |

5,5 - 7,5 % |

|||||

|

Koszty inwestycji 1,0-3,0 mln |

4,5 - 6,5 % |

|||||

|

Koszty inwestycji 3,0-5,0 mln |

4,0 - 5,5 % |

|||||

|

Koszty inwestycji > 5,0 mln |

3,5 - 4,5 % |

|||||

3 |

Sieci kanalizacyjne |

|

|

|

Koszty inwestycji 0,5-1,0 mln |

6,0 - 8,0 % |

|

|

Koszty inwestycji 1,0-3,0 mln |

5,5 - 7,5 % |

|

|

Koszty inwestycji 3,0-5,0 mln |

5,0 - 6,5 % |

|

|

Koszty inwestycji > 5,0 mln |

4,0 - 6,0 % |

|

4 |

Sieci gazowe niskoparametrowe |

|

|

|

Koszty inwestycji 0,5-1,0 mln |

5,0 - 7,0 % |

|

|

Koszty inwestycji 1,0-3,0 mln |

4,5 - 6,5 % |

|

|

Koszty inwestycji 3,0-5,0 mln |

4,0 - 5,5 % |

|

|

Koszty inwestycji powyżej 5,0 mln |

3,5 - 4,5 % |

|

5 |

Sieci elektroenergetyczne niskiego i średniego napięcia |

6,0 - 14,0 % |

|

Lp. |

Kategoria złożoności, przykładowe obiekty |

Wskaźnik procentowy W% |

1 |

Kategoria 1: proste obiekty inżynierskie, np.: * mosty belkowe i płytowe, statycznie wyznaczalne, * mosty drewniane, * przejścia wielopoziomowe (dla pieszych), * konstrukcje w budownictwie energetycznym, * zapory ziemne, * maszty i konstrukcje wieżowe do 100 m, * wielkoprzestrzenne obiekty budownictwa ziemnego, w tym dla górnictwa odkrywkowego |

3,0 - 4,5 % |

2 |

Kategoria 2: obiekty o złożonych konstrukcjach i metodach budowy, w szczególności: * mosty belkowe i płytowe statycznie niewyznaczalne, * kratownicowe i ramowe, * wiadukty, tunele, * chłodnie kominowe, * zapory betonowe, * kominy o wysokości ponad 200 m, * maszty i konstrukcje o wys. 101-300 m, * oczyszczalnie ścieków, * zakłady przeróbki odpadów, * zakłady uzdatniania wody |

4,5 - 6,0 % |

3 |

Kategoria 3: obiekty o specjalnych konstrukcjach i metodach budowy, w szczególności: * mosty łukowe, wiszące i podwieszone, * wielopoziomowe wiadukty i węzły komunikacyjne, * wiadukty o znacznej wysokości (h ≥ 8 m) |

5,5 - 7,5 % |

Metody kosztorysowania obiektów i robót budowlanych.

1. Ogólna charakterystyka metod kosztorysowania obiektów i robót budowlanych

1) Obmiar robót - sporządzone po wykonaniu robót na podstawie księgi obmiaru:

(1) Zestawienie zrealizowanych robót w kolejności technologicznej ich wykonania.

(2) Obliczenie i podanie ilości ustalonych jednostek przedmiarowych.

(3) Wskazanie podstaw do ustalenia szczegółowego opisu robót lub szczegółowy opis robót obejmujący wyszczególnienie i opis czynności wchodzących w zakres robót, sporządzone po wykonaniu robót na podstawie dokumentacji projektowej i specyfikacji technicznej.

2) Dane wyjściowe do kosztorysowania - uzgodnione, w formie protokołu, między wykonawcą i zamawiającym (najlepiej po wizji lokalnej):

(1) dane techniczne, technologiczne i organizacyjne;

(2) inne niezbędne do kalkulacji kosztorysowej ustalenia dotyczące:

- metody kalkulacji,

- formuły kalkulacyjnej,

- podstaw ustalenia cen jednostkowych lub jednostkowych nakładów rzeczowych i podstaw cenowych.

3) Koszty pośrednie - składnik kalkulacyjny ceny kosztorysowej, uwzględniający:

(1) nieujęte w kosztach bezpośrednich koszty zaliczane zgodnie z odrębnymi przepisami do kosztów uzyskania przychodów, w tym:

(2) w szczególności koszty ogólne budowy oraz koszty zarządu.

2. Metoda opracowania kosztorysu

1. Kosztorysy opracowuje się metodą;

- kalkulacji uproszczonej;

- kalkulacji szczegółowej.

2. Kalkulacja uproszczona - cena kosztorysowa

, Ck obliczona jako suma iloczynów jednostek przedmiarowych i ich cen jednostkowych, z uwzględnieniem podatku VAT wg wzoru:

Ck = Σ L * Cj + PV

L - liczba ustalonych jednostek przedmiarowych

-tej pozycji przedmiarowej,

Cj - ceny jednostkowe dla ustalonych jednostek przedmiarowych

-tej pozycji przedmiarowej,

Pv - oznacza podatek od towarów i usług (VAT),

- liczba pozycji przedmiaru robót,

.

3. Kalkulację uproszczoną stosuje się przy użyciu następujących rodzajów cen jednostkowych:

(1) robót,

(2) asortymentów robót,

(3) części obiektów,

(4) obiektów.

4. W przypadku braku w założeniach lub danych wyjściowych ustaleń dotyczących odrębnej - poza ceną jednostkową - kalkulacji szczegółowej wyszczególnionych elementów kosztów, cena jednostkowa uwzględnia wszystkie koszty:

- robocizny,

- materiałów,

- pracy sprzętu i środków transportu technologicznego niezbędnych do wykonania robót objętych daną jednostką przedmiarową;

- koszty pośrednie;

- zysk.

4. Ceny jednostkowe przyjmowane do kalkulacji uproszczonej nie uwzględniają podatku od towarów i usług (VAT).

3. Kalkulacja szczegółowa

1. Kalkulacja szczegółowa - cena kosztorysowa

, {Ck} obliczna według wzoru:

Ck = Σ L * (n * c + Kpj + Zj) + PV

lub

Ck = Σ(L * n * c) + Kp + Z + PV

, L - ilość ustalonych jednostek przedmiarowych

-tej pozycji przedmiarowej

, n * c - koszty bezpośrednie na jednostkę przedmiarową

-tej pozycji przedmiarowej obliczone wg wzoru:

n * c = Σnr * Cr + Σ(nm * Cm + Mpj) + Σns * Cs

Mpj - koszty materiałów pomocniczych na jednostkę przedmiarową

-tej pozycji przedmiarowej,

Kp - koszty pośrednie określone dla kosztorysowanych robót,

, Kpj - oznacza koszty pośrednie na jednostkę przedmiarową

-tej pozycji przedm.,

, Z - zysk kalkulacyjny dla kosztorysowanych robót,

, Zj - zysk kalkulacyjny na jednostkę przedmiarową

-tej pozycji przedmiarowej,

, PV - oznacza podatek od towarów i usług.

, n - jednostkowe nakłady rzeczowe na jednostkę przedmiarową

-tej pozycji przedmiarowej:

, c - ceny jednostkowe czynników produkcji na jednostkę przedmiarową

-tej pozycji przedmiarowej obejmujące:

2. Koszty materiałów pomocniczych oblicza się:

3. Koszty pośrednie w kosztorysie oblicza się:

4. W kalkulacji szczegółowej ujmuje się:

5. W zależności od przeznaczenia należy posługiwać się jednym z następujących rodzajów kosztorysów:

1) ofertowym,

2) zamiennym,

3) powykonawczym.

4. Kosztorys ofertowy:

- stanowi kalkulację ceny oferty;

- jest przygotowywany przez wykonawcę przed wykonaniem robót.

1. Podstawy sporządzania kosztorysu ofertowego:

1) dokumentacja projektowa,

2) przedmiar robót,

3) specyfikacje techniczne wykonania i odbioru robót budowlanych,

4) założenia wyjściowe - przy przetargowych trybach udzielenia zamówienia,

5) dane wyjściowe do kosztorysowania - przy bezprzetargowych trybach udzielenia za mówienia,

6) ceny jednostkowe, dla kalkulacji uproszczonej,

7) jednostkowe nakłady rzeczowe zawarte w katalogach lub ustalone na podstawie analizy indywidualnej - dla kalkulacji szczegółowej,

8) ceny jednostkowe czynników produkcji (Cr, Cm, Cs) oraz wskaźniki kosztów materiałów pomocniczych, kosztów pośrednich i narzutu zysku - dla kalkulacji szczegółowej,

9) obowiązujące na podstawie odrębnych przepisów zasady obliczania podatku od towarów i usług.

4. Kosztorys zamienny

1) Kalkulację dla ustalenia zmiany ceny ustalonej w umowie;

2) Jest przygotowywany przez wykonawcę po wykonaniu robót jako propozycja zmian kosztorysu ofertowego z uwagi na zmiany pierwotnie przewidzianych ilości jednostek przedmiarowych.

3) Podstawy sporządzania kosztorysu zamiennego stanowią:

1) dokumentacja budowy - księga obmiaru i dziennik budowy,

2) kosztorys ofertowy w zakresie cen jednostkowych lub jednostkowych nakładów rzeczowych oraz cen czynników produkcji i wskaźników.

5. Kosztorys powykonawczy

1) Kalkulację dla ustalenia wynagrodzenia wykonawcy za wykonane roboty, w przypadku, gdy nie jest opracowany kosztorys ofertowy;

2) Jest sporządzany przez wykonawcę po wykonaniu robót.

3) Podstawy sporządzania kosztorysu powykonawczego stanowią:

1) Dokumentacja budowy, która obejmuje:

2) Protokół danych wyjściowych do kosztorysowania.

3) Ceny jednostkowe określone zgodnie z ustaleniami w protokole danych wyjściowych do kosztorysowania - w metodzie uproszczonej.

4) Jednostkowe nakłady rzeczowe, ceny jednostkowe czynników produkcji, wskaźniki kosztów materiałów pomocniczych, kosztów pośrednich i narzutu zysku określone zgodnie z ustaleniami w protokole danych wyjściowych do kosztorysowania - w metodzie szczegółowej,

5) Obowiązujące na podstawie odrębnych przepisów zasady obliczania podatku od towarów i usług.

6. Ogólne zasady określania cen jednostkowych i nakładów rzeczowych

1. Ceny jednostkowe stosowane w kalkulacji metodą uproszczoną ustala się na podstawie:

1) kalkulacji własnej wykonawcy robót,

2) publikowanych informacji o cenach jednostkowych,

3) dwustronnych negocjacji.

2. O wyborze rodzaju cen jednostkowych stosowanych w kalkulacji oraz podstaw ich ustalania decydują postanowienia założeń lub danych wyjściowych do kosztorysowania.

3. Jednostkowe nakłady rzeczowe robocizny ujęte w katalogach lub obliczone na podstawie analizy indywidualnej określają:

4. Jednostkowe nakłady rzeczowe materiałów ujęte w katalogach lub obliczone na podstawie analiz indywidualnych określają:

5. Jednostkowe nakłady rzeczowe pracy sprzętu i środków transportu technologicznego ujęte w katalogach lub obliczone na podstawie analizy indywidualnej określają:

5. Godzinowa stawka robocizny kosztorysowej obejmuje wszystkie składniki zaliczane do wynagrodzenia oraz koszty pochodne naliczane od wynagrodzeń, a w szczególności:

1) płace zasadnicze,

2) premie regulaminowe,

3) płace dodatkowe (dodatki stażowe, inne dodatki regulaminowe),

4) płace uzupełniające (wynagrodzenia za urlopy i inne płatne nieobecności, zasiłki chorobowe, odprawy emerytalne, nagrody jubileuszowe),

5) obligatoryjne obciążenia płac,

6) odpisy na zakładowy fundusz świadczeń socjalnych.

6. Ceny jednostkowe materiałów przyjmuje się:

7. Cena jednostkowa maszynogodziny pracy jednostek sprzętowych lub środków transportu technologicznego obejmuje:

1) kosztorysową cenę pracy jednostki sprzętowej lub transportowej z kosztami obsługi etatowej,

2) koszty jednorazowe, uwzględniające koszty przewozu sprzętu lub środków transportu z bazy na budowę i z powrotem, montaż i demontaż na miejscu pracy albo przezbrojenie.

8. Ceny jednostkowe czynników produkcji ustala się na podstawie:

1) kalkulacji własnej wykonawcy robót,

2) publikowanych informacji o cenach rynkowych czynników produkcji,

3) dwustronnych uzgodnień.

9. O wyborze sposobu i podstawy ustalenia cen jednostkowych czynników produkcji decydują postanowienia założeń lub danych wyjściowych do kosztorysowania.

10. Wskaźniki kosztów materiałów pomocniczych ustala się na podstawie:

1) katalogów lub innych publikowanych informacji,

2) kalkulacji własnej wykonawcy robót,

3) dwustronnych uzgodnień (negocjacji).

11. Wskaźniki kosztów pośrednich ustala się na podstawie:

1) kalkulacji własnej wykonawcy robót,

2) publikowanych informacji,

3) dwustronnych uzgodnień (negocjacji).

12. Zysk w kosztorysie przyjmuje się:

13. O sposobie kalkulacji kosztów pośrednich i zysku, wysokości wskaźników oraz podstawie naliczania kosztów pośrednich i zysku decydują postanowienia:

7. Opracowanie kosztorysu

1. Kosztorys obejmuje:

1) stronę tytułową,

2) ogólną charakterystykę obiektu budowlanego lub robót budowlanych,

3) przedmiar lub obmiar robót,

4) kalkulację metodą uproszczoną lub metodą szczegółową,

5) załączniki do kosztorysu:

a) założenia wyjściowe do kosztorysowania lub

b) protokół danych wyjściowych do kosztorysowania,

b) w miarę potrzeby, analizy dotyczące:

1) określenie rodzaju kosztorysu,

2) nazwę przedmiotu kosztorysowania,

3) określenie lokalizacji budowy,

4) nazwę i adres zamawiającego,

5) nazwę i adres jednostki opracowującej kosztorys, nazwiska z określeniem funkcji osób, które sporządziły kosztorys, oraz ich podpisy,

6) cenę kosztorysową,

7) datę opracowania kosztorysu,

8) nazwę jednostki, która wykonuje roboty lub oferuje ich wykonanie,

9) ewentualnie klauzulę o uzgodnieniu kosztorysu przez zamawiającego i wykonawcę.

3. Ogólna charakterystyka obiektu lub robót zawiera:

istotne parametry, które określają wielkość obiektu lub zakres robót budowlanych.

4. Przy sporządzaniu przedmiaru lub obmiaru robót należy kierować się przyjętymi zasadami obliczania ilości robót podanymi w katalogach, innych ustalonych przez strony publikacjach lub w specyfikacjach technicznych wykonania i odbioru robót.

5. Każdy jednostkowy nakład rzeczowy występujący w kalkulacji szczegółowej posiada swoją identyfikację w postaci podania podstawy jego ustalenia.

6. Wszystkie ceny i kwoty podane lub obliczone w kosztorysie zaokrągla się do pełnych groszy.

7. O ostatecznej formie i szczegółowym zakresie kosztorysu decyduje:

a) w odniesieniu do kosztorysu ofertowego zamawiający:

b) w wypadku pozostałych rodzajów kosztorysów - zamawiający i wykonawca:

8) Skutki kosztowe warunków wykonywania robót odbiegających od przeciętnych uwzględnia się:

Strona 2 z 18

Wyszukiwarka

Podobne podstrony:

ANALIZA PROGU RENTOWNOŚCI, Zarządzanie i inżynieria produkcji, Semestr 6, Rachunek kosztów dla inżyn

STEROWANIE BUDŻETOWE I ANALIZA ODCHYLEŃ, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

Rachunek kosztow ZAJ 1

KALKULACYJNY RACHUNEK KOSZTÓW

Kosztorysowanie robot id 248674 Nieznany

Protokół końcowego odbioru robót, BUDOWNICTWO, potrzebne druki

z dziennych, FiR, rachunek kosztów

Zadania z RACHUNKOWOŚCI ZARZĄDCZEJ - część 3, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów,

KLASYFIKACJA KOSZTÓW, PLIKI Z CHOMIKA, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH (Logistics6)

RACHUNEK KOSZTÓW wyk

Rachunek Kosztow zadanie Jedrzejczak Gas

06 11 12 rachunek kosztów

rachunek kosztow i rachunkowosc zarzadcza

Rachunek kosztów wyklady

12 Sporzadzanie rachunku koszto Nieznany (2)

Kotylak rachunek kosztow id 844 Nieznany

Klasyfikacja kosztĂłw, STUDIA UE Katowice, semestr I mgr, RACHUNEK KOSZTÓW, Rachunek kosztów (Dagisa

Ocena ekonomiczna i rachunek kosztów, Ekonomia i finansowanie (w wordzie)

więcej podobnych podstron